")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

")

Возникновение и развитие налогообложения

1. Тема: Возникновение и развитие налогообложения

Вопрос: История развитиятеоретических представлений

о роли и функциях налогов

2. Налоговая теория -

Налоговая теория это система научных знаний о сущности иприроде налогов, их роли и значении для

экономики и социально-политического

развития общества.

Налоговые теории представляют собой

модели построения налоговых систем

государства с различной степенью

обобщения и классифицируются как

общие и частные теории налогов.

3. Общие теории

1. Теория обмена2. Атомистическая теория

3.Теория наслаждения

4. Теория налога как страховой премии

5. Классическая теория налогов

6. Теория жертвы

7.Теория общественных потребностей

8. Кейнсианская теория

9. Теория монетаризма

10. Теория экономики предложения

4. Частные теории

К частным теориям относят учения , в которыхисследуются отдельные проблемы в сфере

налогообложения.

К ним относятся следующие теории:

1. Теория соотношения прямого и косвенного

обложений

2. Теория единого налога

3. Теория пропорционального

4. Теория прогрессивного налогообложения

5. Теория переложения налогов

5. Теория соотношения прямого и косвенного обложений

Суть теории состоит в выявлении влиянияпрямого и косвенного налогообложения на

сбалансированность налоговой системы.

Прямые налоги соотносятся с доходами

населения.

Косвенные налоги лучше соотносятся с

объемом потребления.

Через косвенные налоги устанавливается

более справедливое налогообложение, т.к.

налоги устанавливаются не на доходы, а на

расходы, соответственно, кто больше

потребляет, тот больше и платит налогов.

6. Теория единого налога

Была популярна во все времена. Согласноданной теории единый налог

- это

единственный налог на один объект

налогообложения

–

землю,

расходы,

недвижимость, доход, капитал и др.

Теоретически взимание единого налога более

просто и рационально, чем взимание

множества отдельных налогов. Практика

показывает идеалистичность такого подхода.

7. Теория пропорционального налогообложения

При пропорциональномналогообложении

налоговые ставки должны

устанавливаться как

единый процент от

доходов

налогоплательщика

независимо от его

величины. Эту идею всегда

поддерживали более

обеспеченные слои

населения.

8. Теория прогрессивного налогообложения

При прогрессивномналогообложении

налоговые ставки

увеличиваются по мере

роста доходов

налогоплательщика. За ее

реализацию всегда

ратовали наименее

обеспеченная часть

населения и сторонники

социалистического

переустройства общества.

9. Теория переложения налогов

Суть теории в том, чтолицо, юридически

являющее

налогоплательщиком,

может переложить

бремя данного налога на

другое лицо – носителя

налога, который и будет

нести всю тяжесть

обложения налогом.

10.

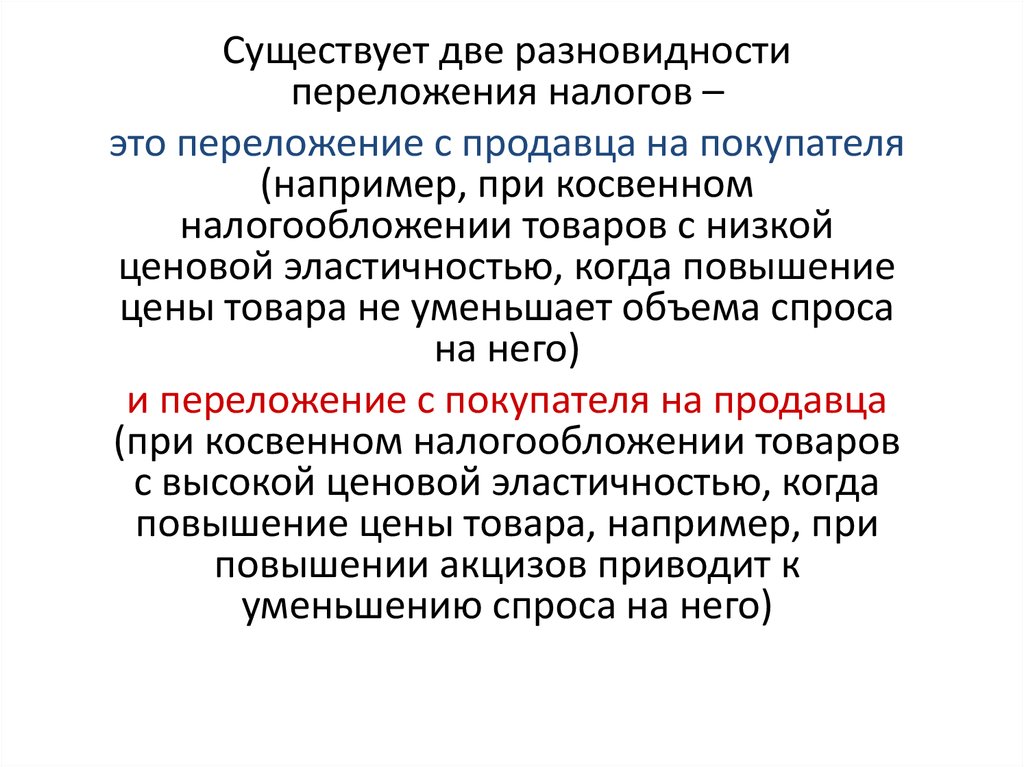

Существует две разновидностипереложения налогов –

это переложение с продавца на покупателя

(например, при косвенном

налогообложении товаров с низкой

ценовой эластичностью, когда повышение

цены товара не уменьшает объема спроса

на него)

и переложение с покупателя на продавца

(при косвенном налогообложении товаров

с высокой ценовой эластичностью, когда

повышение цены товара, например, при

повышении акцизов приводит к

уменьшению спроса на него)

11. История развития вопроса о роли, функциях налогов и их влиянии на народное хозяйство

Исторически оформилисьдва направления исследования

роли и функций налогов.

В

рамках

первого

направления

налоги

рассматриваются как изъятия, обслуживающие

непроизводительные расходы государства, которые

не связаны с удовлетворением экономических

потребностей общества и соответственно признаются

вредными

для

общества.

Эти

концепции

воспринимают налог как «зло» и исследуют

исключительно его фискальное

воздействие на

народное хозяйство

12. Теоретические представления первого направления о роли и функциях налогов

Научные направления и школыТеоретические представления

Классическая английская школа

(А. Смит, Д. Рикардо)

Рассматривается только фискальная функция

налогов, допускается использование налогов в

отдельных случаях для регулирования

производства. Налог – некое зло,

препятствующее процессу образования и

накопления капитала в производстве.

Критическое направление.

Мелкобуржуазная

политэкономия –

экономический романтизм (Ж.С.

Сисмонди)

Развиваются идеи классической школы в

отношении фискальной функции налогов.

Считается, что данная функция приводит к

упадку промышленности и снижению стимула

к труду.

Апологетическое направление

(Ж.Б. Сэй)

Налоги – неизбежное зло, необходимая для

всякого государства трата сил. Налоги

разрушают промышленность,

благоприятствуют суевериям, порождают

ложь, вызывают склонность к лени

13. Адам Смит (1723-1790)

14. Давид Рикардо (1772-1823)

15. Жан Шарль Леонар Симонд де Сисмоди (1773-1842)

16. Николай Иванович Тургенев (1789-1871)

17. Жан Батист Сэй (1767-1832)

18.

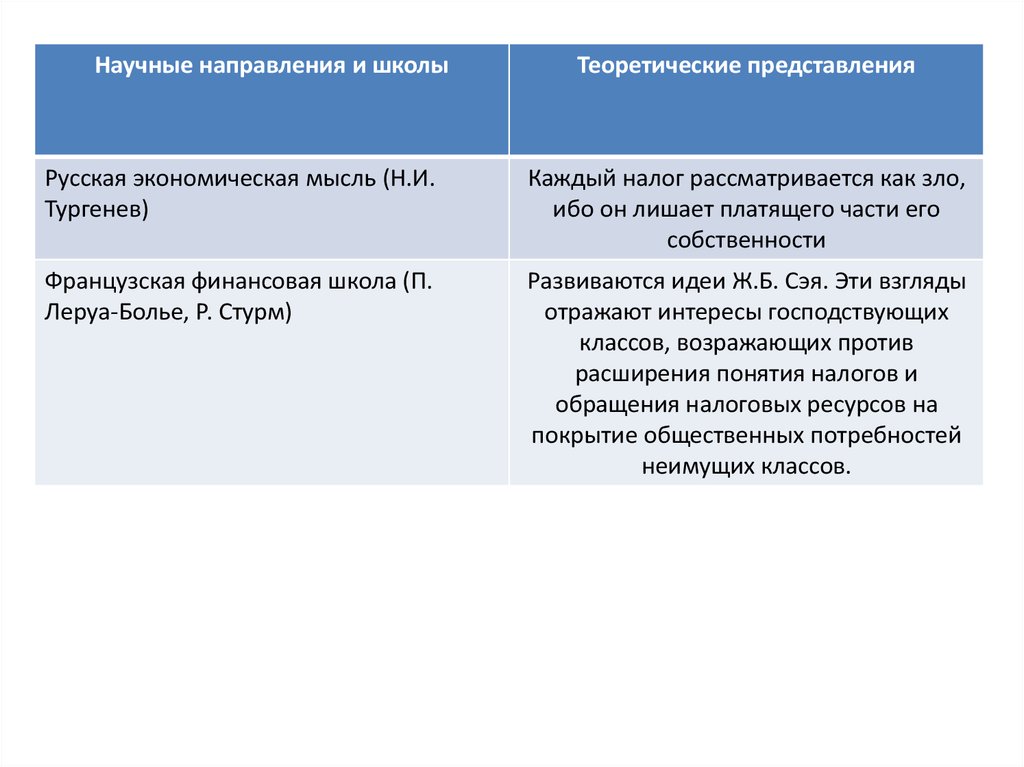

Научные направления и школыТеоретические представления

Русская экономическая мысль (Н.И.

Тургенев)

Каждый налог рассматривается как зло,

ибо он лишает платящего части его

собственности

Французская финансовая школа (П.

Леруа-Болье, Р. Стурм)

Развиваются идеи Ж.Б. Сэя. Эти взгляды

отражают интересы господствующих

классов, возражающих против

расширения понятия налогов и

обращения налоговых ресурсов на

покрытие общественных потребностей

неимущих классов.

19.

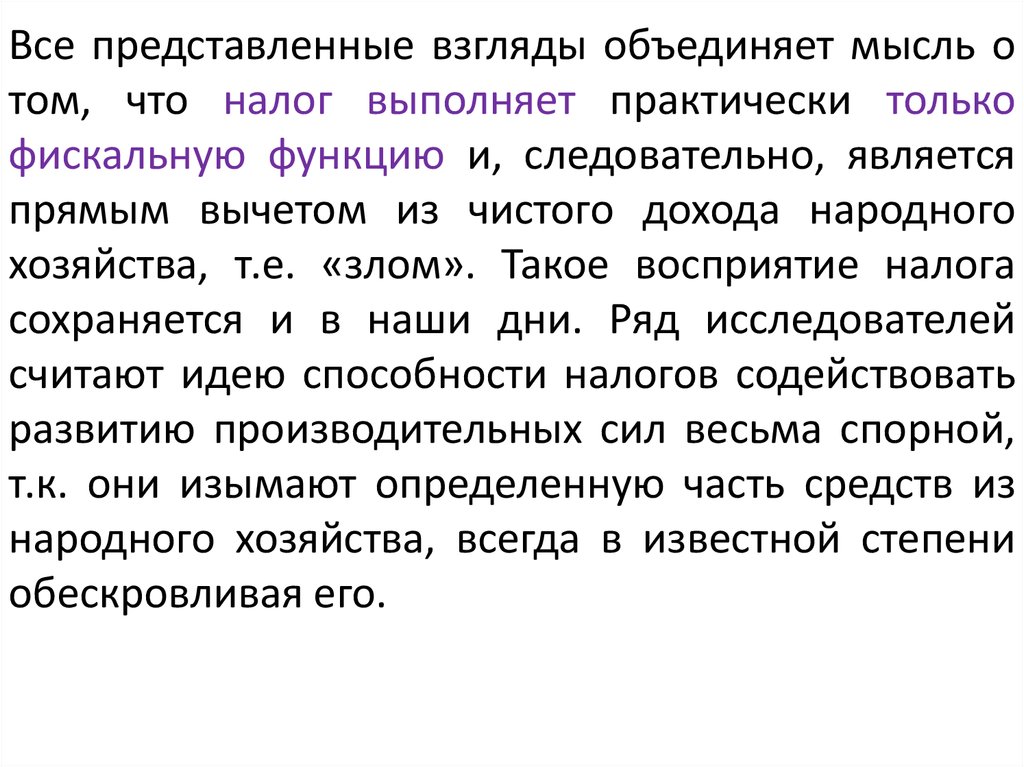

Все представленные взгляды объединяет мысль отом, что налог выполняет практически только

фискальную функцию и, следовательно, является

прямым вычетом из чистого дохода народного

хозяйства, т.е. «злом». Такое восприятие налога

сохраняется и в наши дни. Ряд исследователей

считают идею способности налогов содействовать

развитию производительных сил весьма спорной,

т.к. они изымают определенную часть средств из

народного хозяйства, всегда в известной степени

обескровливая его.

20.

Согласно второму направлениюгосударственная деятельность

рассматривается как составная часть

народно-хозяйственной, как фактор

социально-экономического развития и налог

понимается как осознанная необходимость.

Эти концепции понимают налог как «добро»

и занимаются изучением стимулирующего и

регулирующего влияния налогов на народное

хозяйство.

21.

22. Теоретические представления второго направления о роли и функциях налогов

Научная школа и направлениеШкола меркантилистов (Ж.Б.

Кольбер), Франция

Голландская и английская школа

Математическая школа.

Маржинализм

Немецкая школа

Русская экономическая мысль

Теоретические представления

Особое внимание уделяется внешним

налогам (таможенным). Впервые особое

внимание обращено на стимулирующее

влияние

налогов

на

труд.

Широко

практикуется

усиленное

обложение

потребления роскоши внутри

страны.

Пропагандируется политика протекционизма,

политика налогообложения , увеличивающая

народонаселение (налоги на холостяков,

налоговые льготы многодетным)