– общественно-необходимые затраты живого и прошлого труда, связанные с производством и реализацией продукции")

представляет собой стоимостную оценку используемых в процессе производства продукции")

")

Финансы

ФинансыПохожие презентации:

. Лекция 6")

Издержки производства

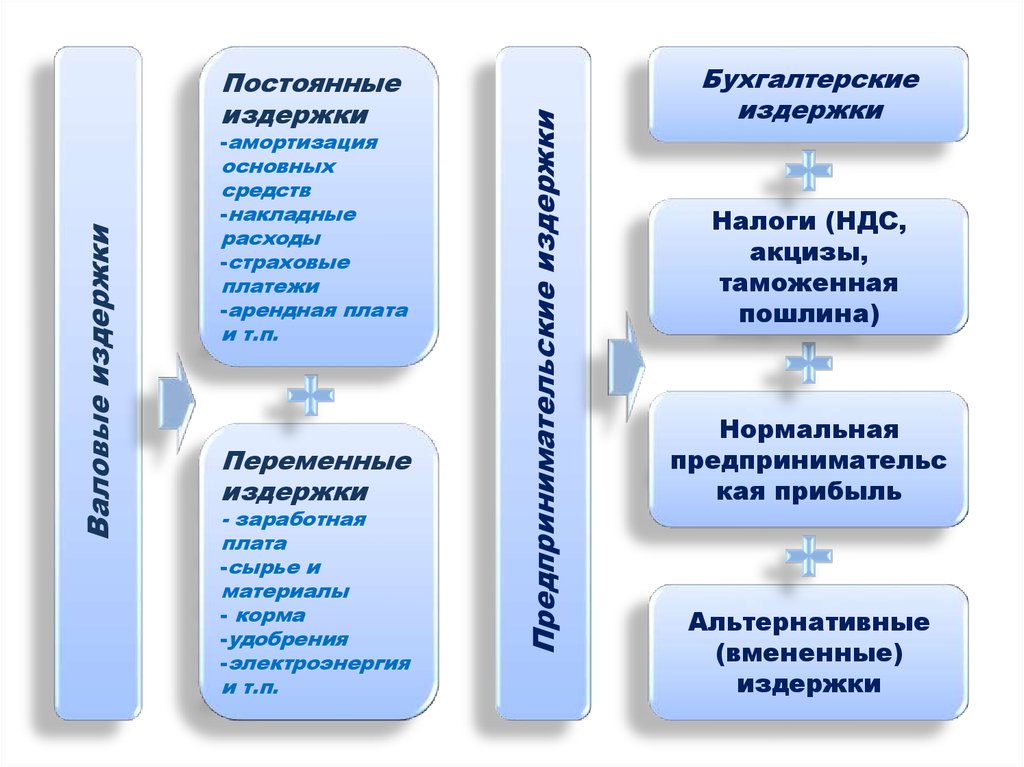

1. Издержки производства

2. Издержки – выраженные в денежной форме затраты, обусловленные расходованием экономических ресурсов в процессе производства и

обращения продукцииОбщественные издержки производства - стоимость

Индивидуальные издержки производства - себестоимость

Альтернативные (вмененные) издержки - издержки

упущенных возможностей

Трансакционные (лат. – сделка) издержки - затраты,

связанные с исполнением контрактов

Экономические издержки

Внешние (явные)

издержки - бухгалтерские

издержки

(себестоимость продукции)

Внутренние (неявные)

издержки -

альтернативные издержки

3.

Валовые издержки-амортизация

основных

средств

-накладные

расходы

-страховые

платежи

-арендная плата

и т.п.

Переменные

издержки

- заработная

плата

-сырье и

материалы

- корма

-удобрения

-электроэнергия

и т.п.

Предпринимательские издержки

Постоянные

издержки

Бухгалтерские

издержки

Налоги (НДС,

акцизы,

таможенная

пошлина)

Нормальная

предпринимательс

кая прибыль

Альтернативные

(вмененные)

издержки

4. Стоимость (Т) – общественно-необходимые затраты живого и прошлого труда, связанные с производством и реализацией продукции

Т=c+v+mc-

стоимость, созданная прошлым трудом

(v + m) - вновь созданная стоимость

v - стоимость, созданная живым трудом

m - стоимость, созданная прибавочным трудом

5. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции

Себестоимость продукции (работ, услуг)Функции себестоимости

представляет собой стоимостную оценку используемых в

процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других затрат на ее

производство и реализацию

Обеспечивает учет и контроль всех затрат на

производство и реализацию продукции

Является основой для формирования уровня цен на

продукцию, определения прибыли, рентабельности и

исчисления налогов

Служит для экономического обоснования

целесообразности инвестиций на реконструкцию,

техническое перевооружение и расширение

действующего предприятия, осуществления

агрономических, технических, организационных и

экономических мероприятий по развитию и

совершенствованию производства и т.д.

6. Классификация себестоимости

В зависимости от объекта расчета себестоимостиОбщественная

(отраслевая)

Зональная

Индивидуальная

В зависимости от перечня затрат

Бригадная

Цеховая

(технологическая)

Плановая

Производственная

Полная (коммерческая)

В зависимости от источника данных о затратах

Провизорная

(ожидаемая)

Сметная

(лимитная)

Фактическая

(отчетная)

7. Классификация затрат, включаемых в себестоимость продукции*

В зависимости отэкономического содержания

различают элементы затрат:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные

нужды;

-амортизация;

-прочие затраты

По способу включения в

себестоимость

-прямые (на продукцию);

-косвенные (пропорционально

установленной базе)

По характеру возникновения

и назначения затраты

группируются по следующим

статьям :

-материальные ресурсы;

-оплата труда;

-отчисления на социальные

нужды;

-содержание основных средств;

-работы и услуги

вспомогательных производств;

-налоги, сборы и другие платежи;

-прочие затраты;

-потери от брака, падежа

животных;

-затраты на организацию

производства и управление;

*Методические рекомендации по бухгалтерскому учету затрат на производство и

калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных

организациях от 6 июня 2003 г. № 792

8. Классификация затрат, включаемых в себестоимость продукции

По составу затрат:-простые (одноэлементные);

-комплексные (сложные)

По отношению к

производственному

процессу:

-основные;

-накладные (расходы на

обслуживание и управление)

В соответствии со сферой

кругооборота средств:

-затраты материальнотехнического снабжения

(издержки обращения);

-затраты сферы производства

(производственные затраты);

-затраты сбыта (продажи)

По степени готовности

продукции

-затраты на готовую продукцию

По охвату нормированием:

-нормируемые;

-ненормируемые

(работу, услуги);

-затраты на полуфабрикаты;

-затраты в незавершенном

производстве

9. Структура себестоимости продукции, %*

Товарное яйцо(материалоемкое

производство)

20,4

Овощи открытого грунта

(трудоемкое производство)

27,1

13,7

7,8

22

3,4

9,2

20,6

68,4

7,4

Оплата труда с отчислениями

Семена

Оплата труда с отчислениями

Удобрения

Корма

Содержание основных средств

Содержание основных средств

ГСМ

Прочие затраты

Прочие затраты

* Статистические данные Федеральной службы государственной статистики

Челябинской области, 2007 год

10. Методы исчисления себестоимости продукции

Себестоимость валовой (товарной, реализованной)продукции (ПЗ)

ПЗ = А + МЗ + ОТ

А – амортизация основных фондов

МЗ – материальные затраты

ОТ- оплата труда

Себестоимость единицы продукции (С)

С = ПЗ : ВП

ВП – валовая продукция в натуральном выражении

11. Способы распределения производственных затрат

- способ прямого расчета (овощеводство, картофелеводство,садоводство в специализированных предприятиях)

- способ исключения затрат (плодоовощеперерабатывающие

производства)

- способ коэффициентов (единичные коэффициенты –

однолетние, многолетние травы; натурально-периодические

коэффициенты – защищенный грунт, пропорционально

квадратным метро-дням; стоимостные коэффициенты –

овощеводство, садоводство, пропорционально цене реализации)

- способ распределения затрат пропорционально

обоснованной базе (производство кормов – корм.ед.)

- способ суммирования затрат (попередельный, пофазный)

(откорм крупного рогатого скота)

- комбинированный способ ( молочное скотоводство,

овцеводство)

12. Взаимосвязь между производительностью и издержками

Средняя ипредельная

производительн

ость

Взаимосвязь между

производительностью и издержками

AР

МР

МР – предельная

производительность

АР – средняя

производительность

Количество труда

Издержки,

тыс.руб.

МС

AVC

Количество продукции

МС – предельные

издержки

AVC – средние

издержки