Финансы

ФинансыПохожие презентации:

История развития налогов в России

1. История развития налогов в России

2. Введение Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место

занимают налоги. Налоги - обязательные сборы, взимаемыегосударством с хозяйственных субъектов и граждан по ставке,

установленной в законодательном порядке. Налоги, как и вся налоговая

система, являются мощным инструментом управления экономикой в

условиях рынка. История налогов представляет собой часть истории

общества, государства и права. История налогов в России

одновременно выступает составной частью общей (всемирной) истории

налогов - науки, предметом которой является установление

закономерностей в использовании тех или иных методов

налогообложения в определенные исторические периоды в отдельных

странах. Российская система налогообложения на протяжении времени

практически всегда складывалась, развивалась и претерпевала те или

иные изменения, вместе с изменениями в её политическом устройстве

и вместе с историческими вехами.

3. Зарождение налоговой системы в России Финансовая система на Руси начала складываться с конца IХ в., с момента объединения

Древнерусского государства.Основным источником доходов княжеской казны была дань и

сначала нерегулярный, а затем все более систематический прямой

налог. Дань взималась двумя способами: повозом, когда ее

привозили в Киев, и полюдьем, когда князь или его дружины

сами ездили за нею. Косвенные налоги существовали в виде

различных торговых и судебных пошлин.

В годы татаро - монгольского ига основным налогом был

«выход»- дань, которую русские князья платили Золотой Орде.

Эти поборы лишали Русское государство возможности пополнять

казну за счет прямых налогов, и главным источником внутренних

доходов стали пошлины.

4.

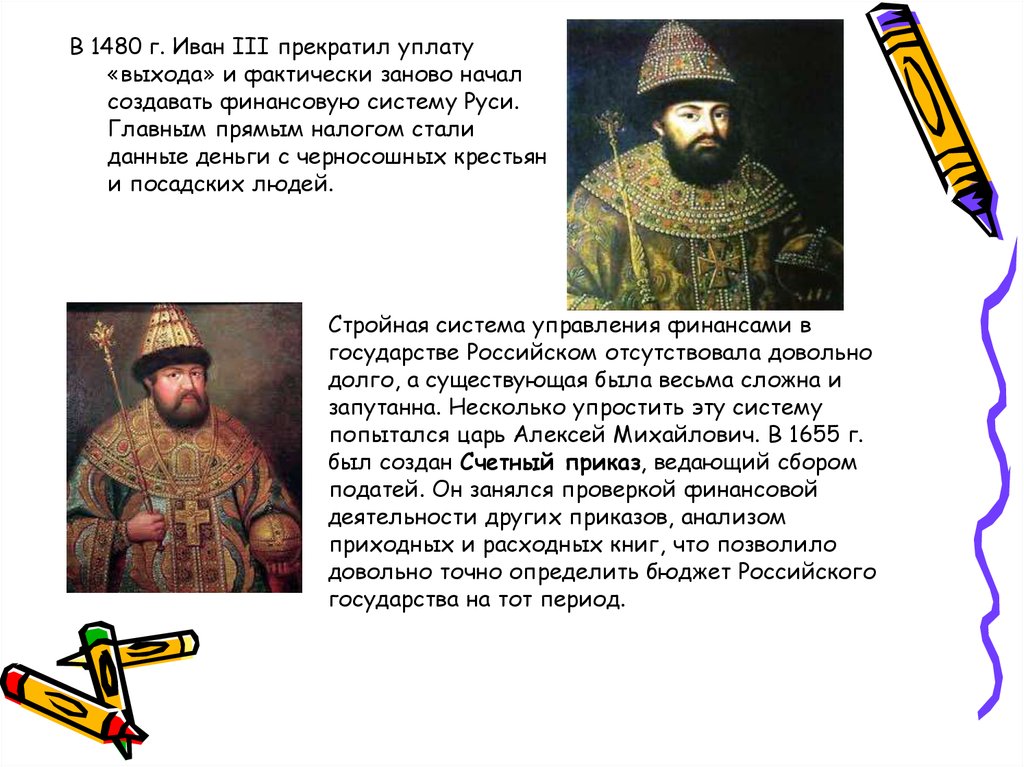

В 1480 г. Иван III прекратил уплату«выхода» и фактически заново начал

создавать финансовую систему Руси.

Главным прямым налогом стали

данные деньги с черносошных крестьян

и посадских людей.

Стройная система управления финансами в

государстве Российском отсутствовала довольно

долго, а существующая была весьма сложна и

запутанна. Несколько упростить эту систему

попытался царь Алексей Михайлович. В 1655 г.

был создан Счетный приказ, ведающий сбором

податей. Он занялся проверкой финансовой

деятельности других приказов, анализом

приходных и расходных книг, что позволило

довольно точно определить бюджет Российского

государства на тот период.

5.

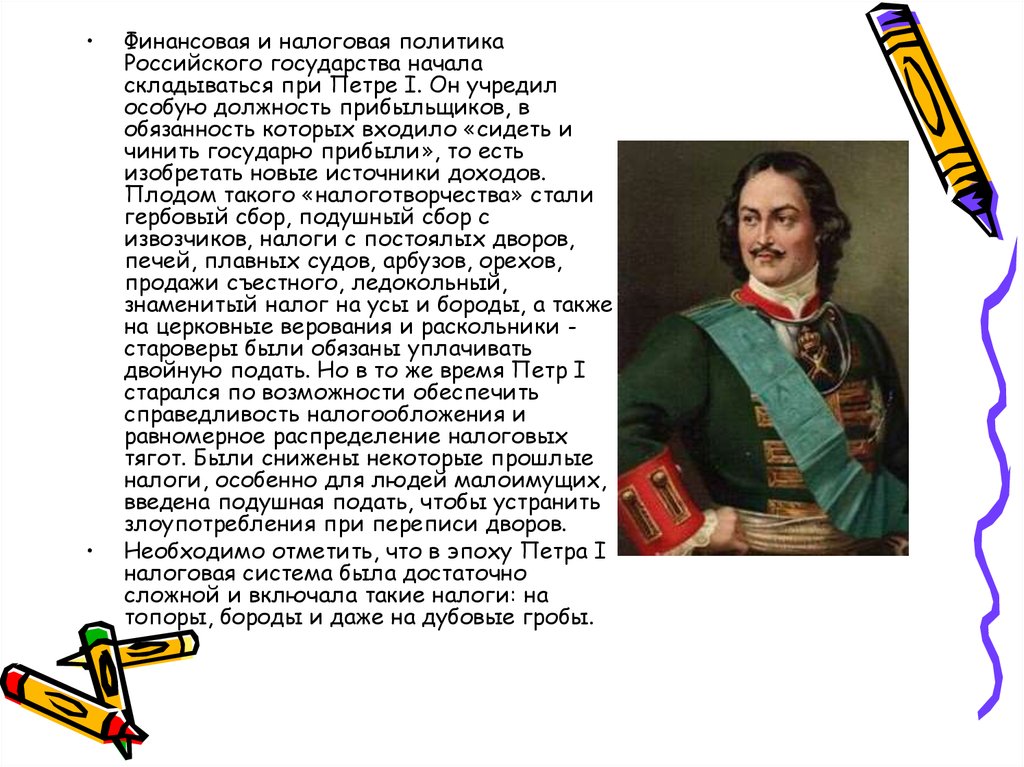

Финансовая и налоговая политика

Российского государства начала

складываться при Петре I. Он учредил

особую должность прибыльщиков, в

обязанность которых входило «сидеть и

чинить государю прибыли», то есть

изобретать новые источники доходов.

Плодом такого «налоготворчества» стали

гербовый сбор, подушный сбор с

извозчиков, налоги с постоялых дворов,

печей, плавных судов, арбузов, орехов,

продажи съестного, ледокольный,

знаменитый налог на усы и бороды, а также

на церковные верования и раскольники староверы были обязаны уплачивать

двойную подать. Но в то же время Петр I

старался по возможности обеспечить

справедливость налогообложения и

равномерное распределение налоговых

тягот. Были снижены некоторые прошлые

налоги, особенно для людей малоимущих,

введена подушная подать, чтобы устранить

злоупотребления при переписи дворов.

Необходимо отметить, что в эпоху Петра I

налоговая система была достаточно

сложной и включала такие налоги: на

топоры, бороды и даже на дубовые гробы.

6.

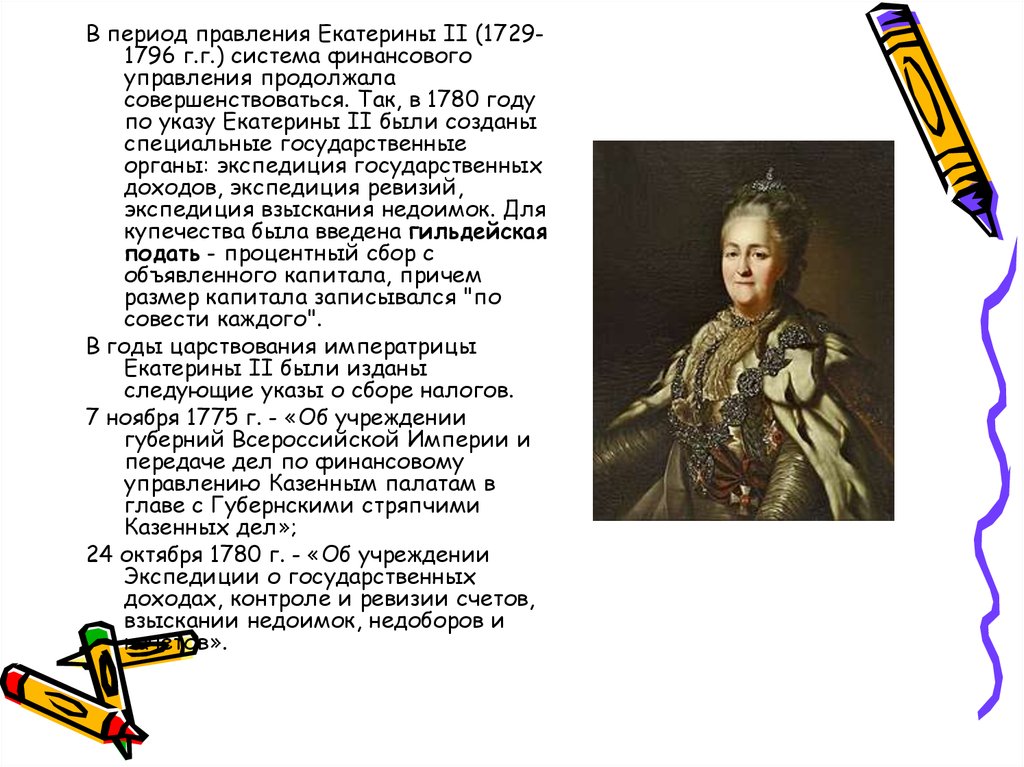

В период правления Екатерины II (17291796 г.г.) система финансовогоуправления продолжала

совершенствоваться. Так, в 1780 году

по указу Екатерины II были созданы

специальные государственные

органы: экспедиция государственных

доходов, экспедиция ревизий,

экспедиция взыскания недоимок. Для

купечества была введена гильдейская

подать - процентный сбор с

объявленного капитала, причем

размер капитала записывался "по

совести каждого".

В годы царствования императрицы

Екатерины II были изданы

следующие указы о сборе налогов.

7 ноября 1775 г. - «Об учреждении

губерний Всероссийской Империи и

передаче дел по финансовому

управлению Казенным палатам в

главе с Губернскими стряпчими

Казенных дел»;

24 октября 1780 г. - «Об учреждении

Экспедиции о государственных

доходах, контроле и ревизии счетов,

взыскании недоимок, недоборов и

начетов».

7.

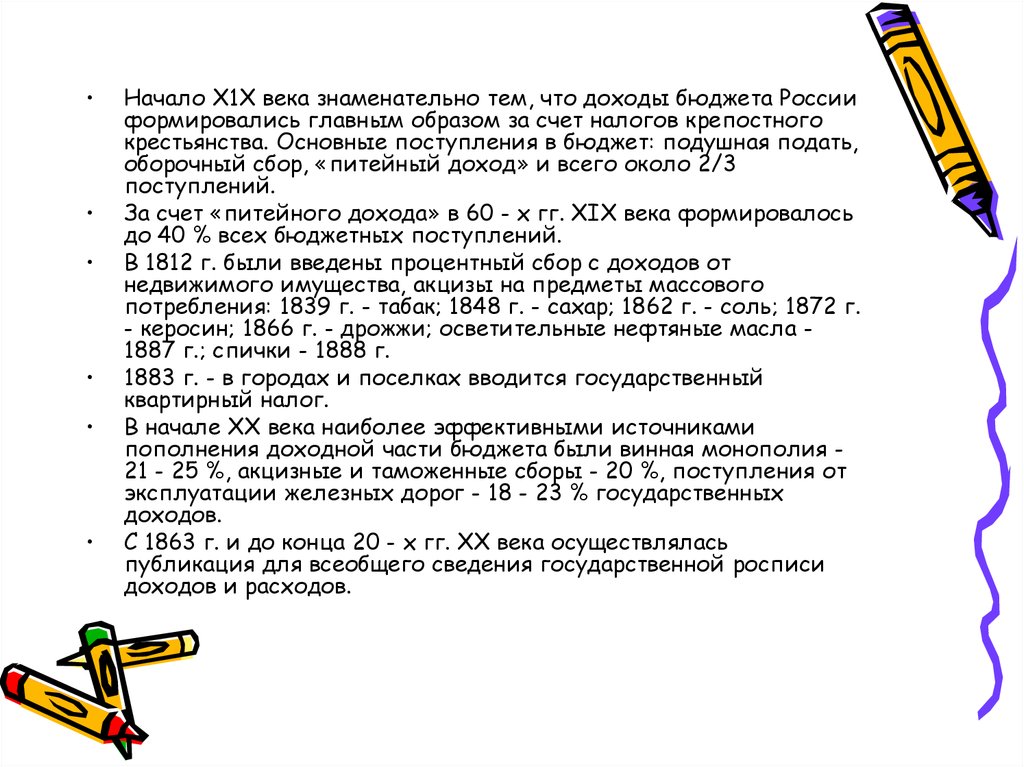

Начало Х1Х века знаменательно тем, что доходы бюджета России

формировались главным образом за счет налогов крепостного

крестьянства. Основные поступления в бюджет: подушная подать,

оборочный сбор, «питейный доход» и всего около 2/3

поступлений.

За счет «питейного дохода» в 60 - х гг. ХIХ века формировалось

до 40 % всех бюджетных поступлений.

В 1812 г. были введены процентный сбор с доходов от

недвижимого имущества, акцизы на предметы массового

потребления: 1839 г. - табак; 1848 г. - сахар; 1862 г. - соль; 1872 г.

- керосин; 1866 г. - дрожжи; осветительные нефтяные масла 1887 г.; спички - 1888 г.

1883 г. - в городах и поселках вводится государственный

квартирный налог.

В начале ХХ века наиболее эффективными источниками

пополнения доходной части бюджета были винная монополия 21 - 25 %, акцизные и таможенные сборы - 20 %, поступления от

эксплуатации железных дорог - 18 - 23 % государственных

доходов.

С 1863 г. и до конца 20 - х гг. ХХ века осуществлялась

публикация для всеобщего сведения государственной росписи

доходов и расходов.

8.

Во второй половине XIX в. большое значениеприобретают прямые налоги. Основным налогом

выступала подушная подать, которая с 1863 года

стала заменяться налогом с городских строений.

Полная отмена подушной подати началась в 1882

году. Вторым по значению налогом выступал

оброк.

Особую роль начинают играть специальные

налоги: сборы за проезд по шоссейным дорогам,

налог на доходы с ценных бумаг, квартирный

налог, паспортный сбор, налог на страховой

пожарный полис, сбор с железнодорожных

грузов, перевозимых большой скоростью и т. д. В

этот же период начинает развиваться система

земских (местных) налогов, которые взимались с

земли, фабрик, заводов и торговых заведений.

9.

Становление российской налоговой системыпродолжалось своим чередом вплоть до

революционных событий 1917 года. В

дореволюционной России основными

являлись следующие налоги: акцизы на

соль, керосин, спички, табак, сахар;

таможенные пошлины; промысловый

налог; алкогольные акцизы и др. В 1898

году Николай II ввел промысловый

налог, игравший большую роль в

экономике государства. В этот период

большое значение имел налог с

недвижимого имущества. Кроме того,

отмечается рост налогов, отражающих

развитие новых экономических

отношений в России, в частности, сбор с

аукционных продаж, сбор с векселей и

заемных писем, налоги за право

торговой деятельности, налог с капитала

для акционерных обществ, процентный

сбор с прибыли, налог на

автоматический экипаж, городской налог

за прописку и т.д.

10. Этапы эволюции налогообложения в послереволюционный период

1 этап (1918 - 1921 гг.) - налоговая система практически ликвидируется.После революции основная тяжесть налогов была переложена на

имущие классы.

В годы гражданской войны главную роль играли не налоговые поступления,

а прямая экспроприация (принудительное безвозмездное или

оплачиваемое отчуждение имущества, производимое государственными

органами) «буржуазии».

2 этап (1921 - 1930 гг.) - период НЭПА, восстановление и развитие

налогообложения.

Основным налогом, взимаемым с сельского населения, являлся

сельскохозяйственный налог. Он заменил существовавший до весны

1923 г. продналог. В 1923 - 1927 гг. сельхозналог дал около половины

всех налоговых поступлений, или почти 25 % всех средств,

мобилизуемых в бюджет.

3 этап (1931 - 1941 гг.) - ликвидация созданной во время НЭПА системы.

Для государственных предприятий были установлены два крупных платежа налог с оборота и отчисления от прибыли. Была полностью упразднена

система акцизов.

11.

4 этап (1941 - 1960 гг.) - частичное восстановление налоговой системы,что было связано с необходимостью мобилизации ресурсов во

время Великой Отечественной войны и в период восстановления

народного хозяйства.

В 1941 г. с началом Великой Отечественной войны была установлена

стопроцентная ставка к подоходному и сельскохозяйственному

налогам. С 1942 г. эта надбавка заменяется специальным военным

налогом, который был отменен в 1946 г.

5 этап (1960 - 1964 гг.) - частичная ликвидация налоговой системы.

В 60 - е годы вносятся существенные изменения в формы и методы

аккумуляции централизованных и децентрализованных фондов

денежных ресурсов. Основной доход государственного бюджета

стали составлять денежные накопления, поступающие от

государственных предприятий и общественных организаций.

6 этап (1965 - 1989 гг.) - реформирование налоговой системы.

В 1965 г. был установлен обязательный платеж государственных

предприятий, получивший название «плата за основные фонды и

оборотные средства». Вводится подоходный налог с колхозов.

12.

7 этап (с 1990 г.) - начало полномасштабного восстановленияналоговой системы.

Вопросы о принципах налогообложения решаются на основе Закона

Российской Федерации от 27 декабря 1991 г. «Об основах

налоговой системы». Отдельные изменения в налоговую политику

были внесены Указом Президента Российской Федерации от 22

декабря 1993 г. № 2268 «О формировании республиканского

бюджета Российской Федерации и взаимоотношениях с

субъектами Российской Федерации с 1994 г.». Этим Указом был

осуществлен переход от принципа единства налоговой политики к

налоговой децентрализации. В дополнение к налогам,

установленным федеральным законодательством, органы власти

субъектов Федерации и местные органы власти могут

устанавливать и вводить в действие любые налоги без

ограничения их размера.

Действующая ныне налоговая система России практически введена с

1992 г. и основывается на более чем 20 законах, охватывающих, по

сути, все сферы экономической жизни государства. По своей

структуре и принципам построения новая налоговая система в

основном отражает общераспространенные в мировой практике

налоговые системы. Перечень применяемых видов налогов

практически соответствует общепринятому в современной

рыночной экономике и в значительной части набору налогов и

сборов, применявшихся в нашей практике ранее.

13.

8 этап (с 1998 г.) - завершающий этап формирования налоговой системыв Российской Федерации 31 июля 1998 г. - принята первая часть

Налогового кодекса Российской Федерации N 146 - ФЗ: принят

Государственной Думой 16 июля 1998 года; одобрен Советом

Федерации 17 июля 1998 года; введен в действие с 1 января 1999

года.

Принятие Налогового кодекса позволяет систематизировать

действующие нормы и положения, регулирующие процесс

налогообложения, приводит в упорядоченную, единую, логически

цельную и согласованную систему, устраняет такие недостатки

существующей налоговой системы, как отсутствие единой

законодательной и нормативной базы налогообложения,

многочисленность и противоречивость нормативных документов и

отсутствие достаточных правовых гарантий для участников

налоговых отношений. 23 декабря 1998 г. - Указом Президента

Российской Федерации № 1635 «О Министерстве Российской

Федерации по налогам и сборам» Госналогслужба России

преобразована в Министерство Российской Федерации по налогам и

сборам.

14. Развитие налогообложения в РФ

Основы налоговой системы и система налогового законодательстваРоссийской Федерации формировались в октябре - декабре

1991 г.

Законами Российской Федерации от 11 и 18 октября 1991 г. были

установлены земельный налог и налоги, зачисляемые в

дорожные фонды. 6-7 декабря 1991 г. приняты законы о налоге

на добавленную стоимость, об акцизах, о подоходном налоге с

физических лиц и др.

Был принят Закон Российской Федерации от 27 декабря 1991 г. №

2118-1 «Об основах налоговой системы в Российской

Федерации». Все новые налоги вводились в действие с 1

января 1992 г.

Кроме того, в 1992 г. было создано Главное управление налоговых

расследований при Госналогслужбе РСФСР, преобразованное

через год в самостоятельный правоохранительный орган в

сфере налогообложения - Федеральную службу налоговой

полиции России.

15.

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. отдельные главы второй. В настоящее время продолжаетсясовершенствование налогового законодательства Российской

Федерации, процесс его кодификации: принимаются новые главы

части второй НК РФ, которые заменяют законы 1991 г. о

соответствующих налогах.

В июне 2003 г. Федеральная служба налоговой полиции России была

ликвидирована, а ее функции переданы созданному в структуре

Министерства внутренних дел Российской Федерации Главному

управлению по расследованию экономических и налоговых

преступлений.

В марте 2004 г. в результате системного изменения структуры

федеральных органов исполнительной власти было упразднено

Министерство Российской Федерации по налогам и сборам.

Функции по общей выработке стратегии развития государственной

политики и ведомственному нормотворчеству в налоговой сфере

были переданы Министерству финансов Российской Федерации.

Функции по надзору и контролю в сфере налогообложения

закреплены за вновь созданной Федеральной налоговой службой,

деятельность которой курирует Минфин России.

16. Заключение

Налоги как очень мощное орудие могут сыграть свою роль в стабилизацииэкономики и финансов только в случае целенаправленного и

дозированного использования. Но для создания такой политики

необходимо определить место налогов в механизме стабилизации.

Действующая налоговая система в ее экономическом и правовом аспектах

подвергается обоснованной критике. Её фискальный характер

постоянно усиливается за счет расширения налоговой базы и ставок по

отдельным налогам, введение новых налогов и сборов, ужесточение

финансовых санкций и условий налогообложения.

Опыт налоговой системы в России говорит о том, что только

законодательная форма дает оптимальную возможность обеспечения

правомочия участников налоговых отношений, воздействовать на их

поведение силой авторитета правовых норм, придавать этим

отношениям необходимую стабильность и определенность.

Сложный механизм налогообложения так или иначе должен

приспосабливаться и к новому уровню производительных сил, и к

постоянно изменяющейся практике хозяйствования. Причем он не так

уж плохо зарекомендовал себя в качестве инструмента выхода из

тяжелых кризисных ситуаций, инструментом стабилизации экономики и

ее динамичного ускорения.