Финансы

ФинансыПохожие презентации:

")

Налоги и налогообложение в РФ

1. Налоги и налогообложение в РФ

Налоги и государство неразделимы. Ни одно государство за всесуществование человечества не могло обойтись без налогов.

«Налог — материнская грудь, кормящая правительство. Налог — это пятый

бог рядом с собственностью, семьей, порядком и религией». (К. Маркс)

2. Сущность налога, сбора и налоговой системы

НАЛОГ• Обязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и ФЛ в форме отчуждения

принадлежащих им на праве собственности денежных

средств

в

целях

финансового

обеспечения

деятельности государства.

СБОР

• Обязательный взнос, уплата которого является одним

из условий совершения в интересах плательщика

государственными

органами

или

иными

уполномоченными

учреждениями

определенных

юридических действий.

НАЛОГОВАЯ

СИСТЕМА

• Совокупность налогов, сборов, пошлин и других

платежей, взимаемых в установленном порядке.

3. Отличительные признаки налогов

обязательностьНАЛОГ

безвозмездность

безэквивалентность

4.

Структура налоговой системыРоссийской Федерации

по цели

использования

по способу

взимания

по уровню

бюджета

Налоги

- федеральные

- региональные

- местные

- прямые

- косвенные

Субъекты

налоговых

правоотношений

Налоговые

ставки

юридические

лица

пропорциональ

ные

физические

лица

прогрессивные

индивидуальные

предприниматели

Налоговые

льготы

налоговые

вычеты

освобожден

ие от

уплаты

налога

пониженны

е налоговые

ставки

- общие

- специальные

прочие

Объекты

налогообложе

ния

доход

(прибыль)

добавленна

я стоимость

товаров,

услуг

отдельные

виды

деятельност

и

другие

объекты,

установлен

ные

законом

5. Налоговая система РФ

НДСакцизы

НДФЛ

НПО

НДПИ

водный налог

земельный налог;

налог на имущество

физических лиц

торговый сбор

Федеральные

налоги и

сборы

Местные

налоги

Региональные

налоги

Специальные

налоговые

режимы

налог на

имущество

ЮЛ;

транспортный

налог; налог

на игорный

бизнес

единый с/х

налог;

упрощенная

система

налогообложения;

ЕНВД;

ПСН

6. Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

7. Сравнение общего налогового режима и специальных режимов для юридических лиц

8.

9.

10.

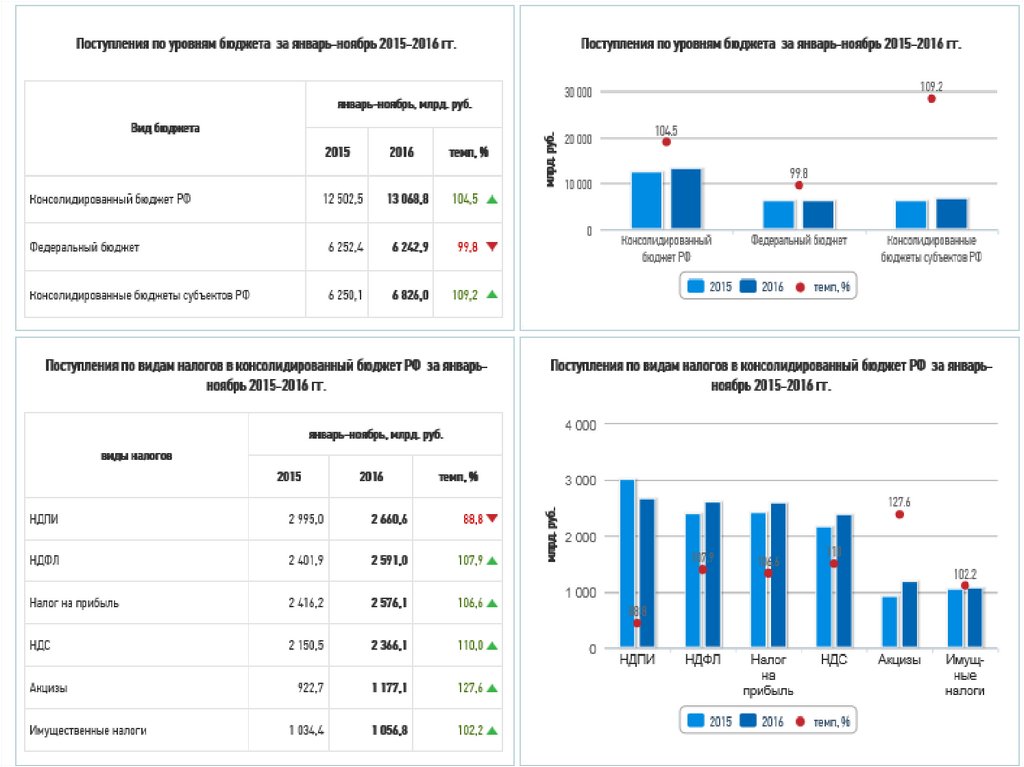

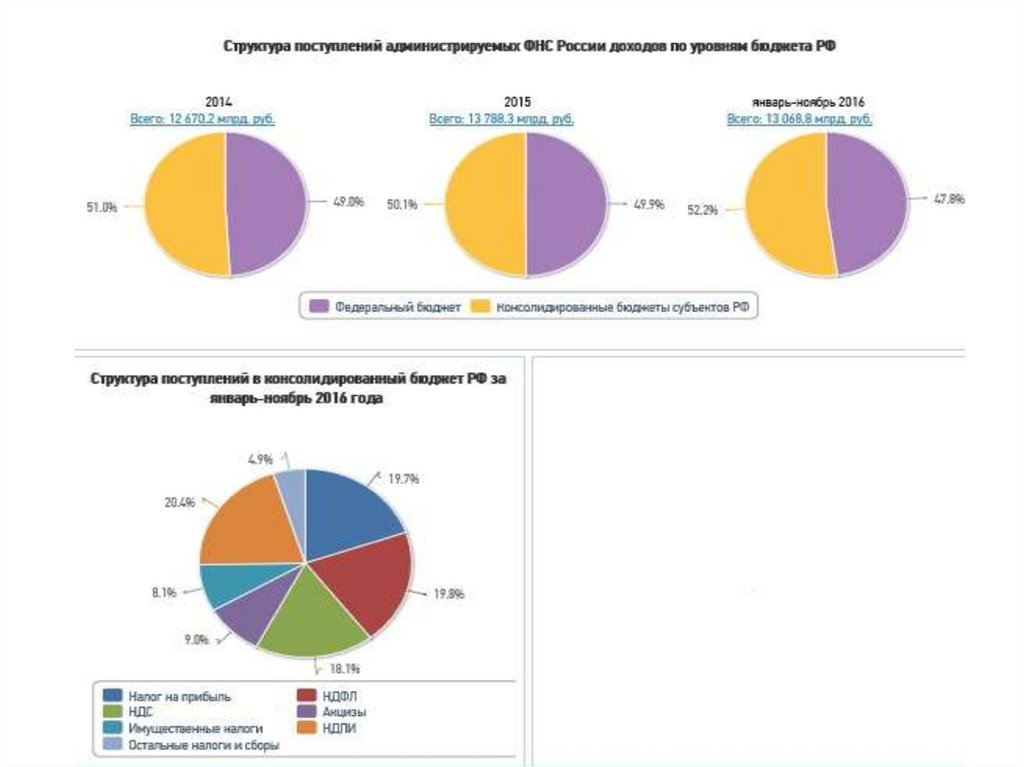

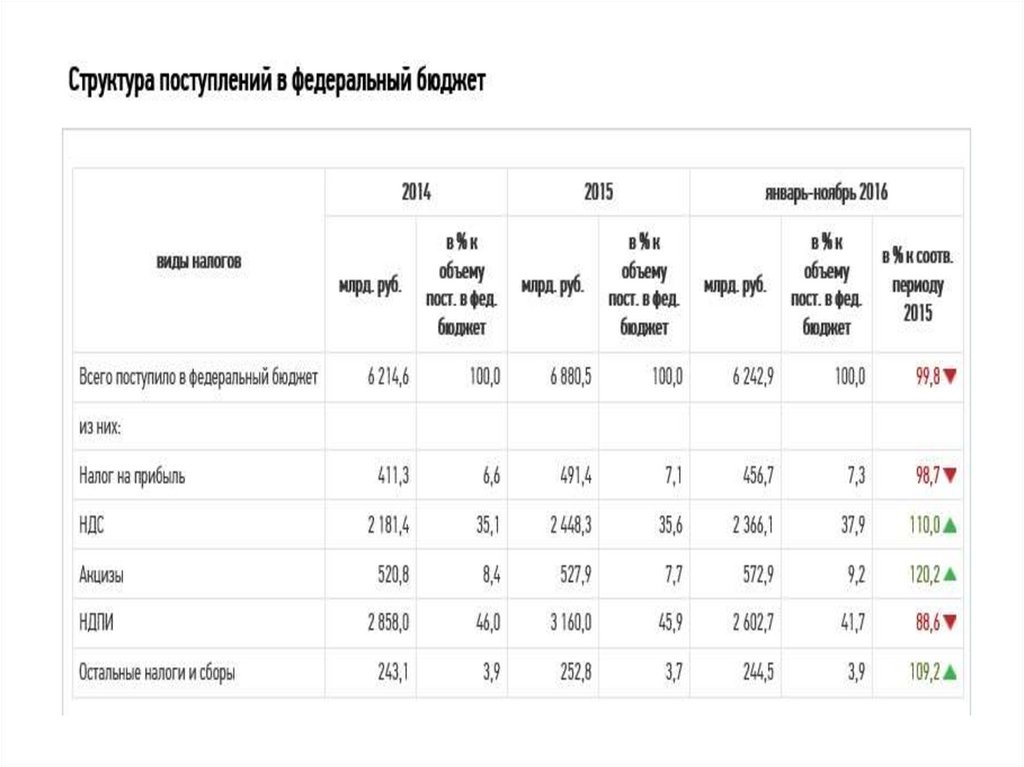

11. Распределение налогов по уровням бюджета

Федеральный бюджетНДС

Акцизы на спирт этиловый из всех видов сырья (за

исключением пищевого) и табачную продукцию

Акцизы на спиртосодержащую продукцию

Акцизы на легковые автомобили, мотоциклы, другую

продукцию, ввозимую в РФ

Акцизы на алкоголь крепостью свыше 9% (за

исключением пива, вина)

Акцизы на алкоголь крепостью свыше 9% (пиво, вино)

Акцизы на алкоголь крепостью до 9%

Налог на добычу полезных ископаемых

Водный налог

Сбор за пользование водными биологическими

ресурсами

Сбор за пользование объектами животного мира

Налог на игорный бизнес

Транспортный налог

Упрощенная система налогообложения

Налог на имущество организаций

Налог на прибыль организаций по ставке 2%

Налог на прибыль организаций по ставке 18%

НДФЛ

Региональный

бюджет

Местный

бюджет

100

100

50

50

100

60

40

100

100

100

100

20

80

100

100

100

100

100

100

100

85

15

12. Функции налогов

12

3

4

5

• ФИСКАЛЬНАЯ

• РЕГУЛИРУЮЩАЯ

• CТИМУЛИРУЮЩАЯ

•РАСПРЕДЕЛИТЕЛЬНАЯ

• КОНТРОЛЬНАЯ

13.

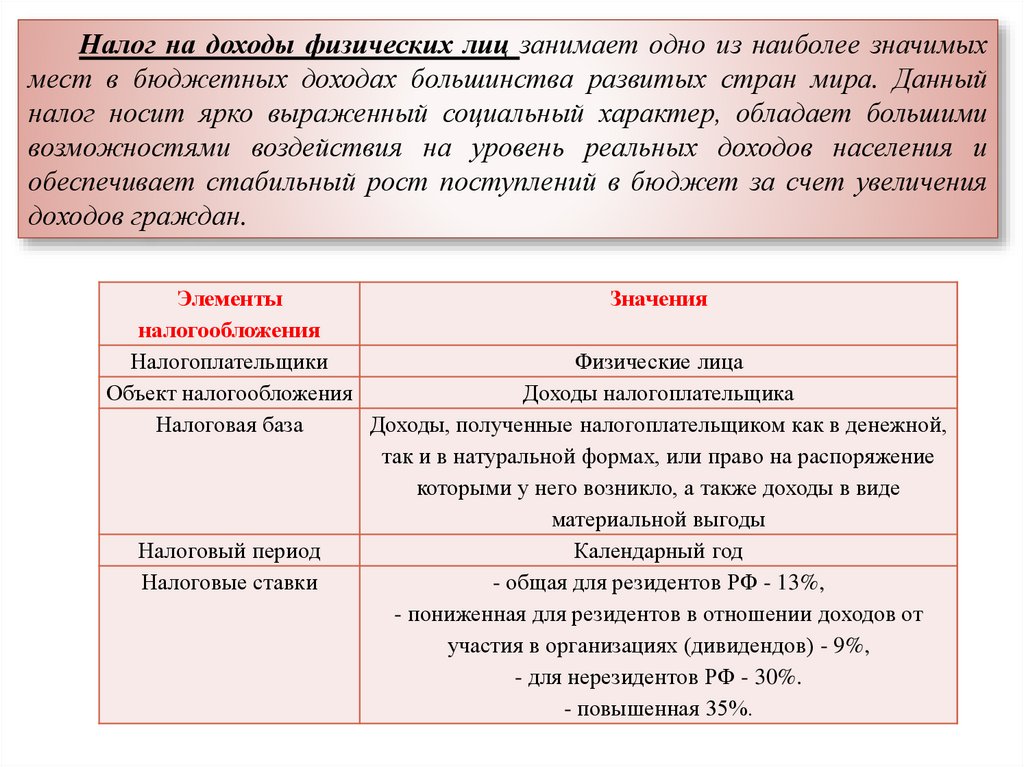

Налог на доходы физических лиц занимает одно из наиболее значимыхмест в бюджетных доходах большинства развитых стран мира. Данный

налог носит ярко выраженный социальный характер, обладает большими

возможностями воздействия на уровень реальных доходов населения и

обеспечивает стабильный рост поступлений в бюджет за счет увеличения

доходов граждан.

Элементы

Значения

налогообложения

Налогоплательщики

Физические лица

Объект налогообложения

Доходы налогоплательщика

Налоговая база

Доходы, полученные налогоплательщиком как в денежной,

так и в натуральной формах, или право на распоряжение

которыми у него возникло, а также доходы в виде

материальной выгоды

Налоговый период

Календарный год

Налоговые ставки

- общая для резидентов РФ - 13%,

- пониженная для резидентов в отношении доходов от

участия в организациях (дивидендов) - 9%,

- для нерезидентов РФ - 30%.

- повышенная 35%.

14. Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014 г.

15.

Динамика количестваналогоплательщиков, которым

предоставлены имущественные

налоговые вычеты

Размер заявленных

налоговых вычетов в 2013

г. по г. Москве, тыс. руб.