, если он удовлетворяет хотя бы одному из критериев:")

Финансы

ФинансыПохожие презентации:

отчетности за 2018 год")

отчетности")

отчетности")

отчетности в 2018 году")

Изменения в бухгалтерской (финансовой) отчетности за 2018 год

1.

Изменения в бухгалтерской(финансовой) отчетности

за 2018 год

2.

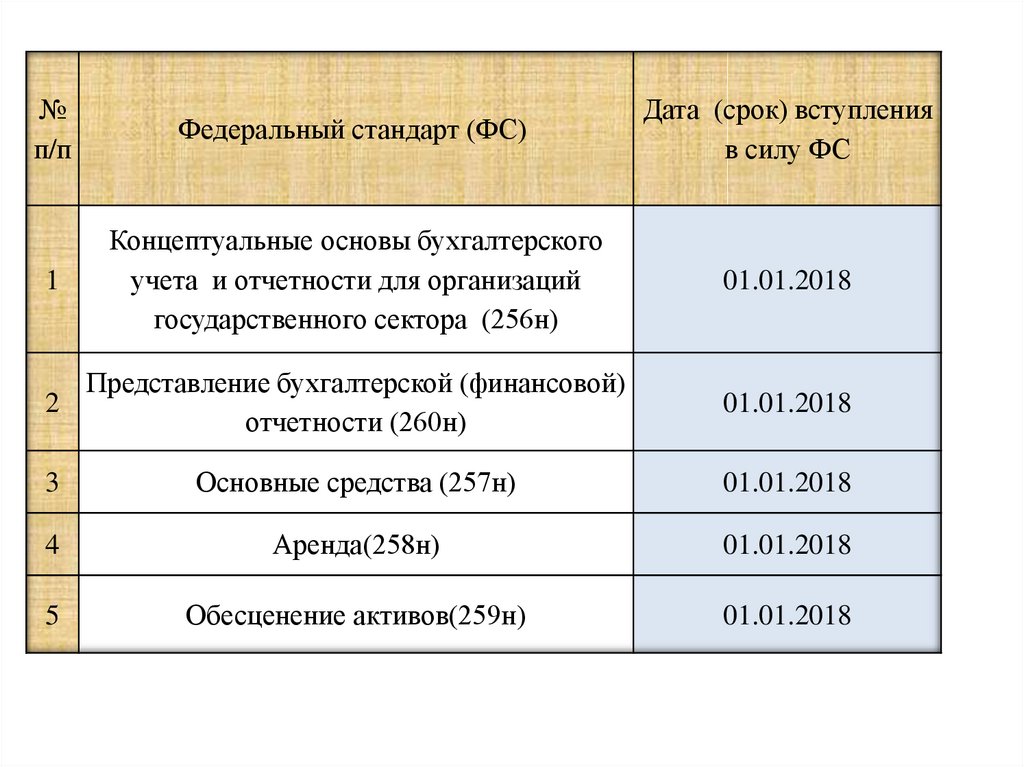

№п/п

Федеральный стандарт (ФС)

Дата (срок) вступления

в силу ФС

1

Концептуальные основы бухгалтерского

учета и отчетности для организаций

государственного сектора (256н)

01.01.2018

Представление бухгалтерской (финансовой)

2

отчетности (260н)

01.01.2018

3

Основные средства (257н)

01.01.2018

4

Аренда(258н)

01.01.2018

5

Обесценение активов(259н)

01.01.2018

3. СГС «Представление бухгалтерской отчетности»

В БалансахАктивы и

обязательства

Долгосрочные

(внеоборотные)

Краткосрочные

(оборотные)

4. Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

КраткосрочныйАктив классифицируется как краткосрочный (оборотный), если он

удовлетворяет хотя бы одному из критериев:

актив предназначен для потребления, передачи

(продажи) или обращения в денежные средства (иные

активы) в течение 12 месяцев после отчетной даты

актив представляет собой финансовый актив,

классифицируемый в соответствии с НПА, как

краткосрочный актив

актив представляет собой денежные средства или

эквиваленты денежных средств (легкообратимые, в

известную сумму денежных средств. Например,

депозиты до востребования) при условии отсутствия

ограничений на их обмен или использование для

погашения обязательств в течение периода, не

превышающего 3 месяцев после отчетной даты

5. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные)активы – выполнение одного из

трех критериев

К

Д

Все прочие активы, включая

материальные,

нематериальные и

финансовые активы,

классифицируются как

долгосрочные (внеоборотные)

6. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

Обязательство классифицируется как краткосрочное, если оноКраткосрочное

удовлетворяет хотя бы одному из критериев:

предполагается погашение обязательства в

течение 12 месяцев после отчетной даты (даже

если первоначальный срок погашения

превышал 12 месяцев)

обязательство представляет собой финансовое

обязательство, классифицируемое в соответствии с НПА

как краткосрочное обязательство

у субъекта отчетности отсутствует безусловное

право отсрочить погашение обязательства как

минимум на 12 месяцев после отчетной даты

7. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные)обязательства – выполнение

одного из трех критериев

К

Д

Все прочие обязательства

классифицируются как

долгосрочные(внеоборотные)

8. Всегда краткосрочные обязательства

Кредиторская задолженность поналогам, сборам и другим

обязательным платежам

в бюджеты всех уровней бюджетной

системы Российской Федерации (за

исключением инвестиционных налоговых

кредитов, предоставленных в порядке,

установленном законодательством

Российской Федерации, срок

предоставления которых превышает 12

месяцев после отчетной даты)

Начисленная

заработная плата,

депоненты, другие

начисленные

расходы, связанные с

осуществлением

деятельности субъекта

отчетности

9. Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:то что будет (ожидается)

спустя 12 месяцев после

отчетной даты (будущее)

а не то что

уже произошло

у субъекта отчетности

есть больше 12 месяцев

На уровне счетов бухгалтерского учета не планируется

классификация на долгосрочные и краткосрочные активы и

обязательства

10. Изменения в Инструкцию № 33н

Изменения в Инструкцию № 33нПриказ Минфина РФ от 30.11.2018. №243н

Применяется

при составлении бухгалтерской отчетности

за 2018 год

11. Инструкция 33н

Перечень основных форм отчетности за 2018 годБаланс государственного (муниципального) учреждения (ф. 0503730)

Справка по заключению учреждением

отчетного финансового года (ф. 0503710)

счетов

бухгалтерского

учета

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Отчет о движении денежных средств учреждения (ф. 0503723)

Отчет об исполнении учреждением плана его финансово-хозяйственной

деятельности (ф. 0503737)

Отчет об обязательствах учреждения (ф. 0503738)

Пояснительная записка к Балансу учреждения (ф.0503760): ф.0503768,

ф.0503769, ф.0503773, ф.0503775

Сведения об исполнении судебных решений по денежным обязательствам

учреждения (ф. 0503295)

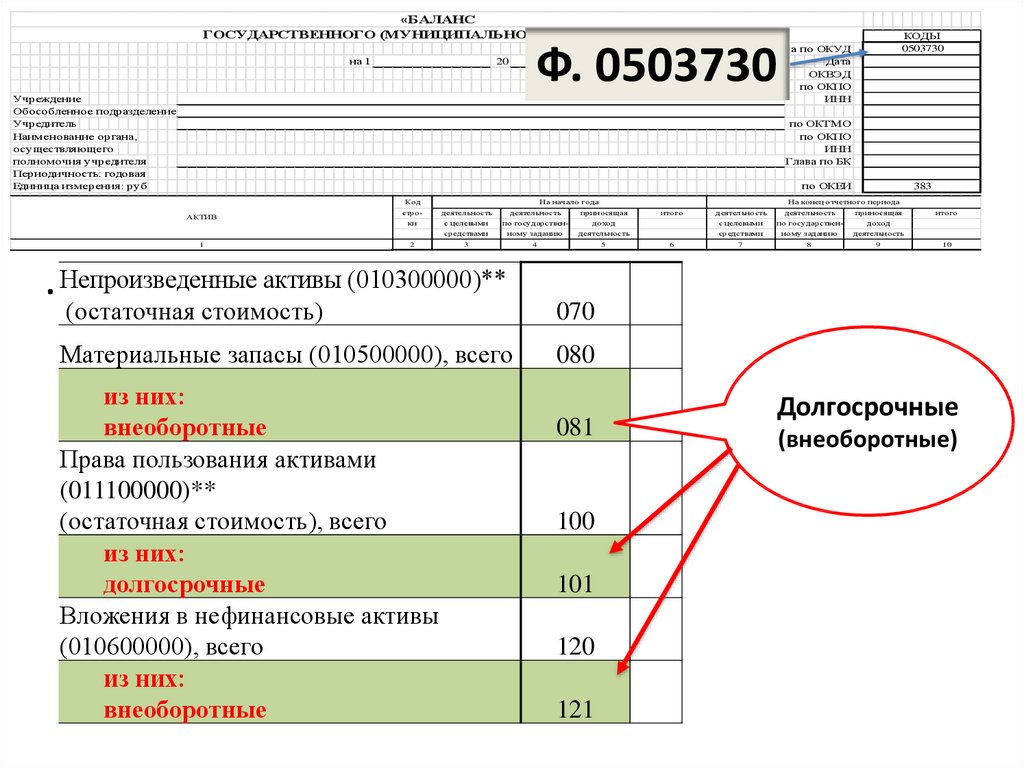

12.

«БАЛАНСГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) УЧРЕЖДЕНИЯ

на 1

КОДЫ

0503730

Ф. 0503730

Форма по ОКУД

Дата

ОКВЭД

по ОКПО

ИНН

г.

20

Учреждение

Обособленное подразделение

Учредитель

Наименование органа,

осуществляющего

полномочия учредителя

Периодичность: годовая

Единица измерения: руб

по ОКТМО

по ОКПО

ИНН

Глава по БК

по ОКЕИ

Код

АКТИВ

1

На начало года

383

На конец отчетного периода

стро-

деятельность

деятельность

деятельность

деятельность

ки

с целевыми

по государствен-

доход

с целевыми

по государствен-

доход

средствами

ному заданию

деятельность

средствами

ному заданию

деятельность

3

4

5

7

8

9

2

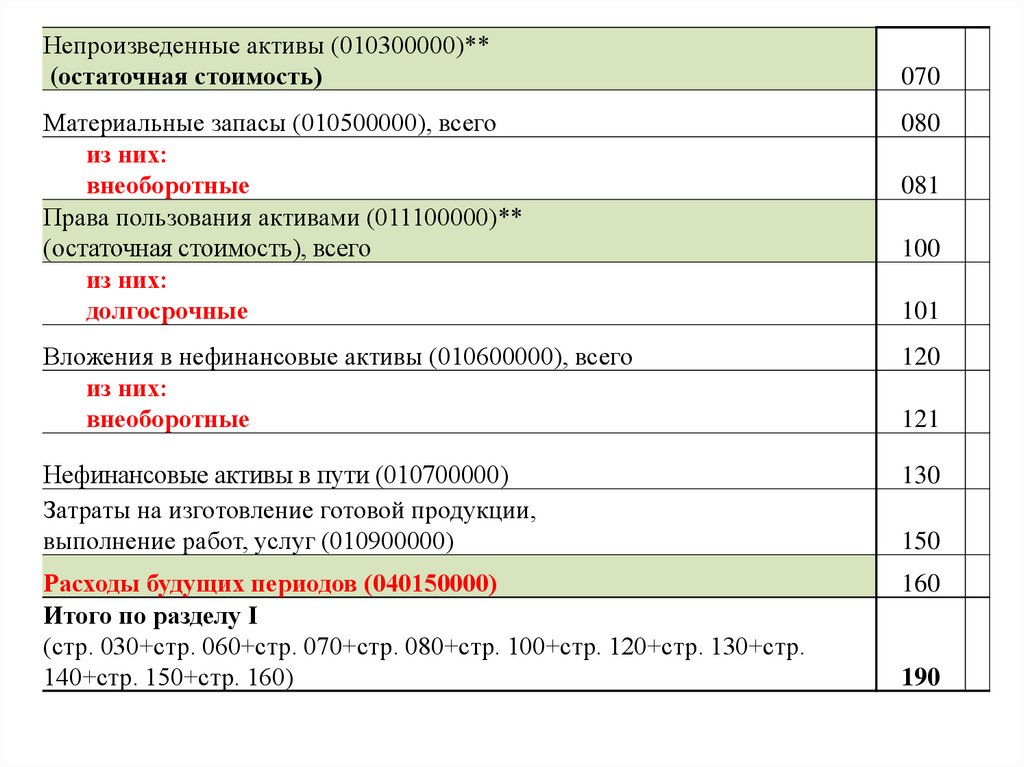

. Непроизведенные активы (010300000)**

приносящая

(остаточная стоимость)

070

Материальные запасы (010500000), всего

080

из них:

внеоборотные

Права пользования активами

(011100000)**

(остаточная стоимость), всего

из них:

долгосрочные

Вложения в нефинансовые активы

(010600000), всего

из них:

внеоборотные

081

100

101

120

121

итого

6

приносящая

итого

10

Долгосрочные

(внеоборотные)

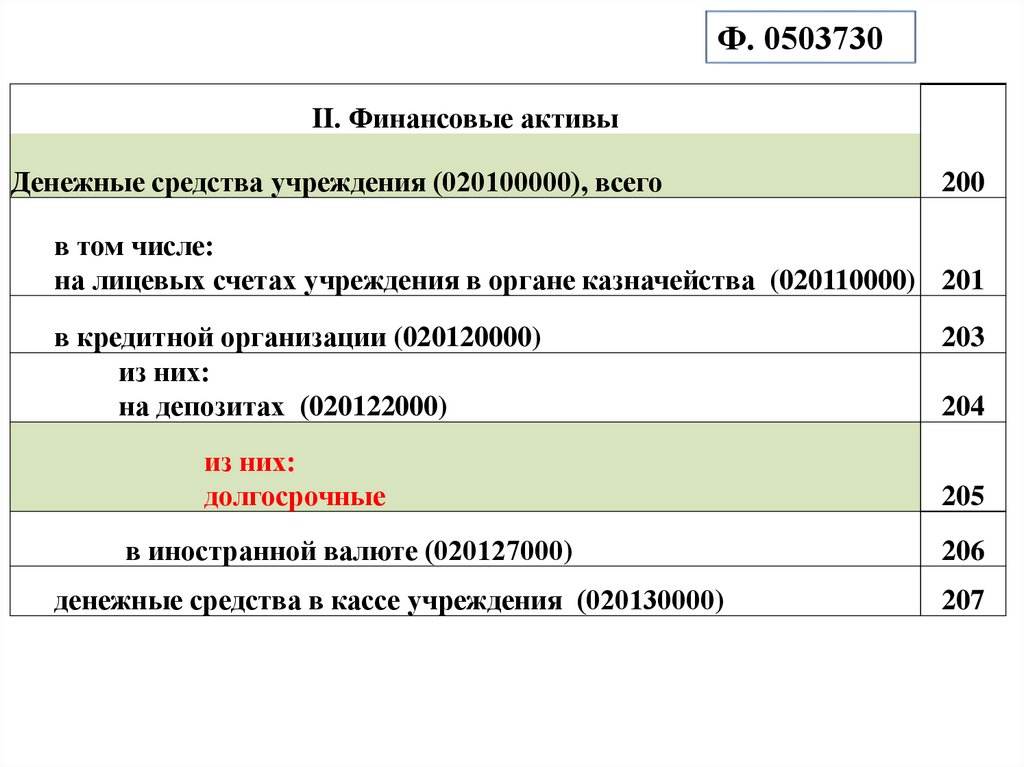

13.

Ф. 0503730II. Финансовые активы

Денежные средства учреждения (020100000), всего

200

в том числе:

на лицевых счетах учреждения в органе казначейства (020110000) 201

в кредитной организации (020120000)

из них:

на депозитах (020122000)

из них:

долгосрочные

в иностранной валюте (020127000)

денежные средства в кассе учреждения (020130000)

203

204

205

206

207

14.

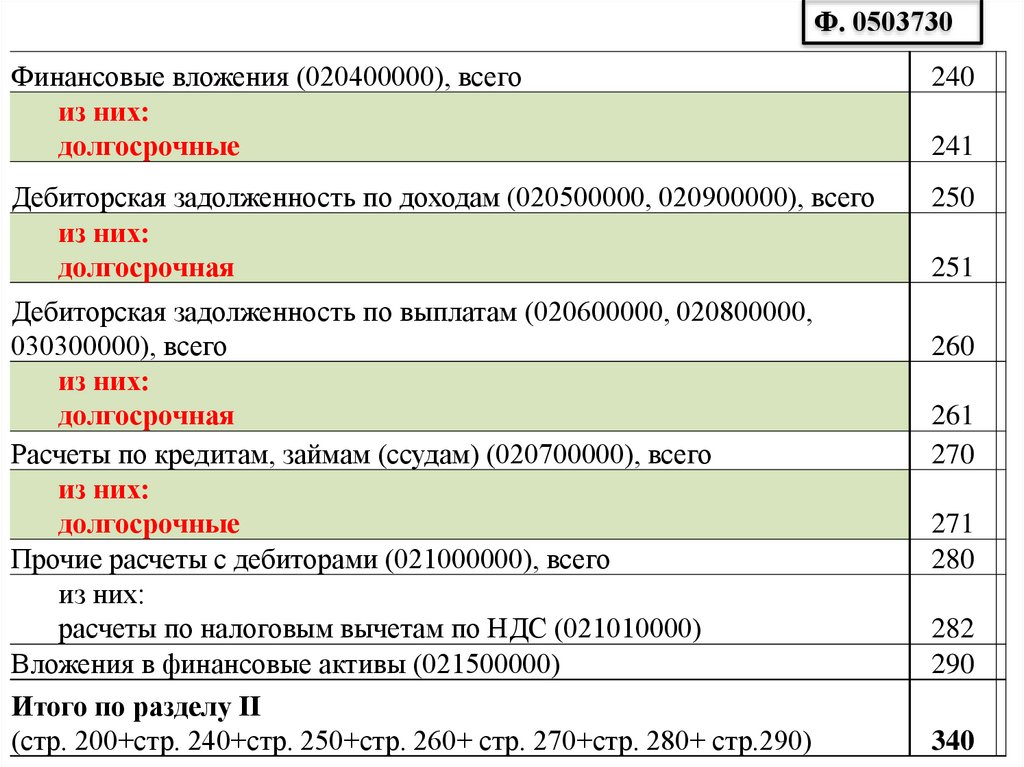

Ф. 0503730Финансовые вложения (020400000), всего

из них:

долгосрочные

240

Дебиторская задолженность по доходам (020500000, 020900000), всего

из них:

долгосрочная

250

Дебиторская задолженность по выплатам (020600000, 020800000,

030300000), всего

из них:

долгосрочная

Расчеты по кредитам, займам (ссудам) (020700000), всего

из них:

долгосрочные

Прочие расчеты с дебиторами (021000000), всего

из них:

расчеты по налоговым вычетам по НДС (021010000)

Вложения в финансовые активы (021500000)

Итого по разделу II

(стр. 200+стр. 240+стр. 250+стр. 260+ стр. 270+стр. 280+ стр.290)

241

251

260

261

270

271

280

282

290

340

15.

Непроизведенные активы (010300000)**(остаточная стоимость)

070

Материальные запасы (010500000), всего

из них:

внеоборотные

Права пользования активами (011100000)**

(остаточная стоимость), всего

из них:

долгосрочные

080

Вложения в нефинансовые активы (010600000), всего

из них:

внеоборотные

120

Нефинансовые активы в пути (010700000)

Затраты на изготовление готовой продукции,

выполнение работ, услуг (010900000)

130

Расходы будущих периодов (040150000)

Итого по разделу I

(стр. 030+стр. 060+стр. 070+стр. 080+стр. 100+стр. 120+стр. 130+стр.

140+стр. 150+стр. 160)

160

081

100

101

121

150

190

16.

Финансовые вложения (020400000), всегоиз них:

Ф. 0503730

долгосрочные

Дебиторская задолженность по доходам (020500000, 020900000), всего

из них:

долгосрочная

Дебиторская задолженность по выплатам (020600000, 020800000,

030300000), всего

из них:

долгосрочная

Расчеты по кредитам, займам (ссудам) (020700000)

из них:

долгосрочные

Прочие расчеты с дебиторами (021000000), всего

из них:

расчеты по налоговым вычетам по НДС (021010000)

Вложения в финансовые активы (021500000)

Итого по разделу II (стр. 200+стр. 240+стр. 250+стр. 260+ стр. 270+стр.

280+ стр.290)

БАЛАНС (стр. 190+стр. 340)

240

241

250

251

260

261

270

271

280

282

290

340

350

17.

ПАССИВФ. 0503730

1

Код

строки

2

III. Обязательства

Кредиторская задолженность по доходам (020500000,

020900000), всего

из них:

долгосрочная

470

471

Расчеты с учредителем (021006000)

480

Доходы будущих периодов (040140000)

510

Резервы предстоящих расходов (040160000)

520

Итого по разделу III

(стр. 400+стр.410+стр. 420+стр. 430+стр. 470+стр. 480+стр. 510+стр. 520)

550

IV. Финансовый результат

Финансовый результат экономического субъекта

570

18.

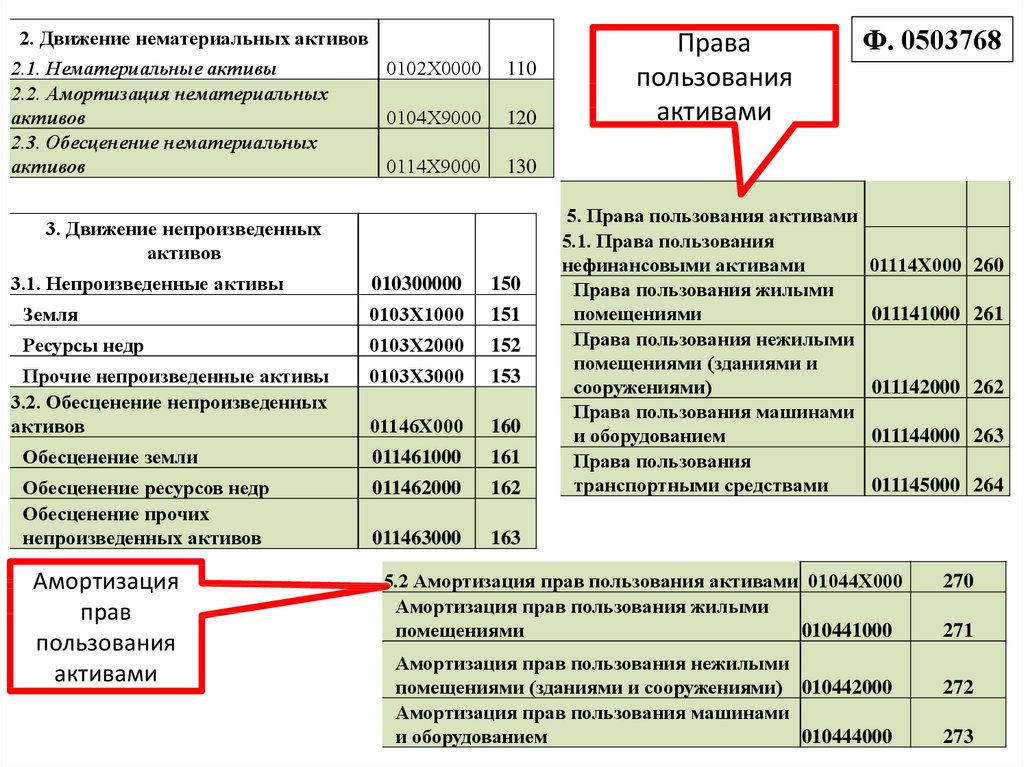

2. Движение нематериальных активов2.1. Нематериальные активы

0102Х0000

2.2. Амортизация нематериальных

активов

0104Х9000

2.3. Обесценение нематериальных

активов

0114Х9000

110

120

010300000

150

Земля

0103Х1000

151

Ресурсы недр

0103Х2000

152

0103Х3000

153

01146Х000

160

Обесценение земли

011461000

161

Обесценение ресурсов недр

Обесценение прочих

непроизведенных активов

011462000

162

011463000

163

Прочие непроизведенные активы

3.2. Обесценение непроизведенных

активов

Амортизация

прав

пользования

активами

Ф. 0503768

130

3. Движение непроизведенных

активов

3.1. Непроизведенные активы

Права

пользования

активами

5. Права пользования активами

5.1. Права пользования

нефинансовыми активами

Права пользования жилыми

помещениями

Права пользования нежилыми

помещениями (зданиями и

сооружениями)

Права пользования машинами

и оборудованием

Права пользования

транспортными средствами

01114Х000 260

011141000 261

011142000 262

011144000 263

011145000 264

5.2 Амортизация прав пользования активами 01044Х000

Амортизация прав пользования жилыми

помещениями

010441000

Амортизация прав пользования нежилыми

помещениями (зданиями и сооружениями) 010442000

Амортизация прав пользования машинами

и оборудованием

010444000

270

271

272

273

19. Ф. 0503768

Счет аналитического учетанаименование

1

1.1. Основные средства, всего

из них:

недвижимое имущество

особо ценное имущество

1.2. Амортизация основных

средств,

всего

из них:

недвижимое имущество

особо ценное имущество

1.3. Обесценение основных

средств,

всего

из них:

недвижимое имущество

особо ценное имущество

код

Код

строки

Наличие

на начало

года

2

010100000

3

310

4

010110000

010120000

311

312

010400000

Поступление (увеличение)

всего

из них

получено

оприходовано

безвозмездно

неучтенных

(восстановлено в учете)

5

6

7

320

х

х

х

010410000

010420000

321

322

х

х

х

х

х

х

011400000

325

х

х

011410000

011420000

326

327

х

х

х

х

20.

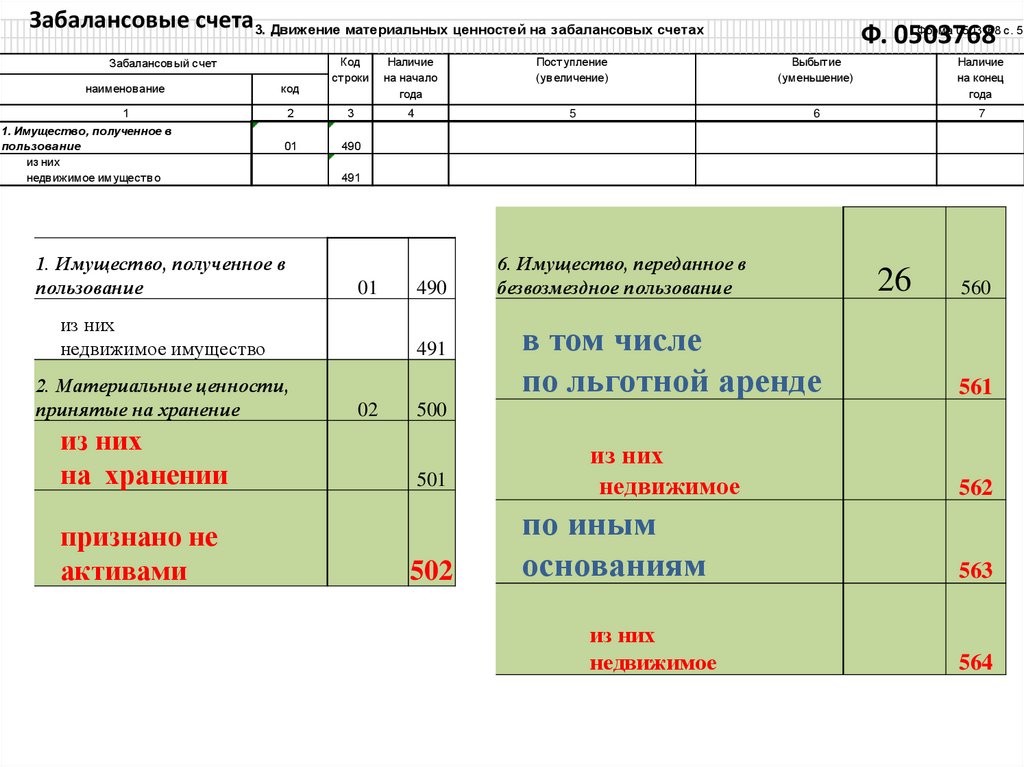

Забалансовые счета3. Движение материальных ценностей на забалансовых счетахЗабалансов ый счет

Код

строки

Наличие

на начало

года

Поступление

(ув еличение)

Выбытие

(уменьшение)

Наличие

на конец

года

4

5

6

7

наименов ание

код

1

2

3

01

490

1. Имущество, полученное в

пользование

из них

недв ижимое имуществ о

1. Имущество, полученное в

пользование

491

01

из них

недвижимое имущество

2. Материальные ценности,

принятые на хранение

из них

на хранении

признано не

активами

Форма 0503168 с. 5

Ф. 0503768

490

491

02

6. Имущество, переданное в

безвозмездное пользование

26

560

в том числе

по льготной аренде

561

из них

недвижимое

562

500

501

502

по иным

основаниям

из них

недвижимое

563

564

21.

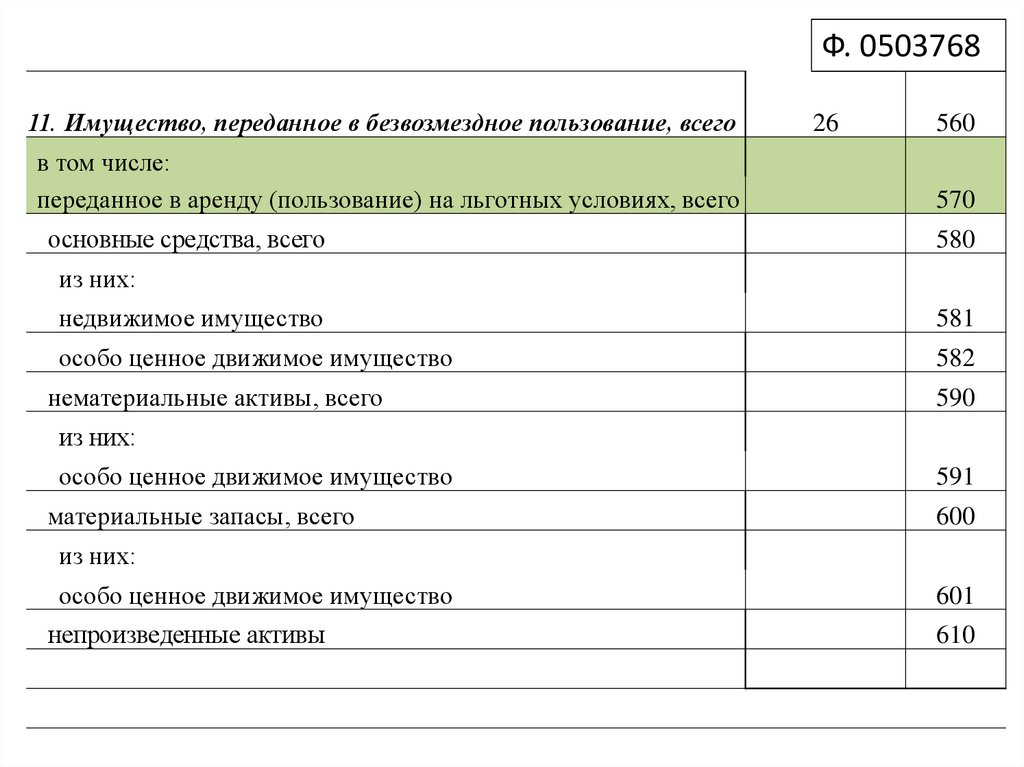

Ф. 050376811. Имущество, переданное в безвозмездное пользование, всего

в том числе:

переданное в аренду (пользование) на льготных условиях, всего

основные средства, всего

26

560

570

580

из них:

недвижимое имущество

581

особо ценное движимое имущество

582

нематериальные активы, всего

590

из них:

особо ценное движимое имущество

материальные запасы, всего

591

600

из них:

особо ценное движимое имущество

непроизведенные активы

601

610

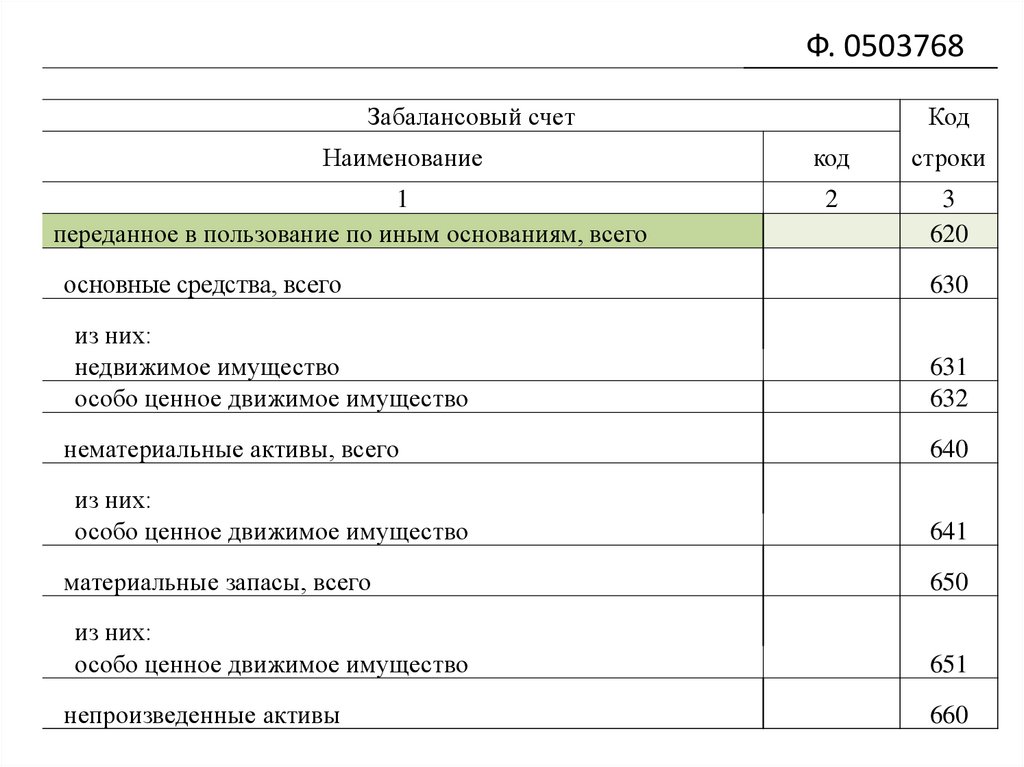

22.

Ф. 0503768Забалансовый счет

Наименование

1

переданное в пользование по иным основаниям, всего

основные средства, всего

из них:

недвижимое имущество

особо ценное движимое имущество

нематериальные активы, всего

из них:

особо ценное движимое имущество

материальные запасы, всего

из них:

особо ценное движимое имущество

непроизведенные активы

Код

код

строки

2

3

620

630

631

632

640

641

650

651

660

23.

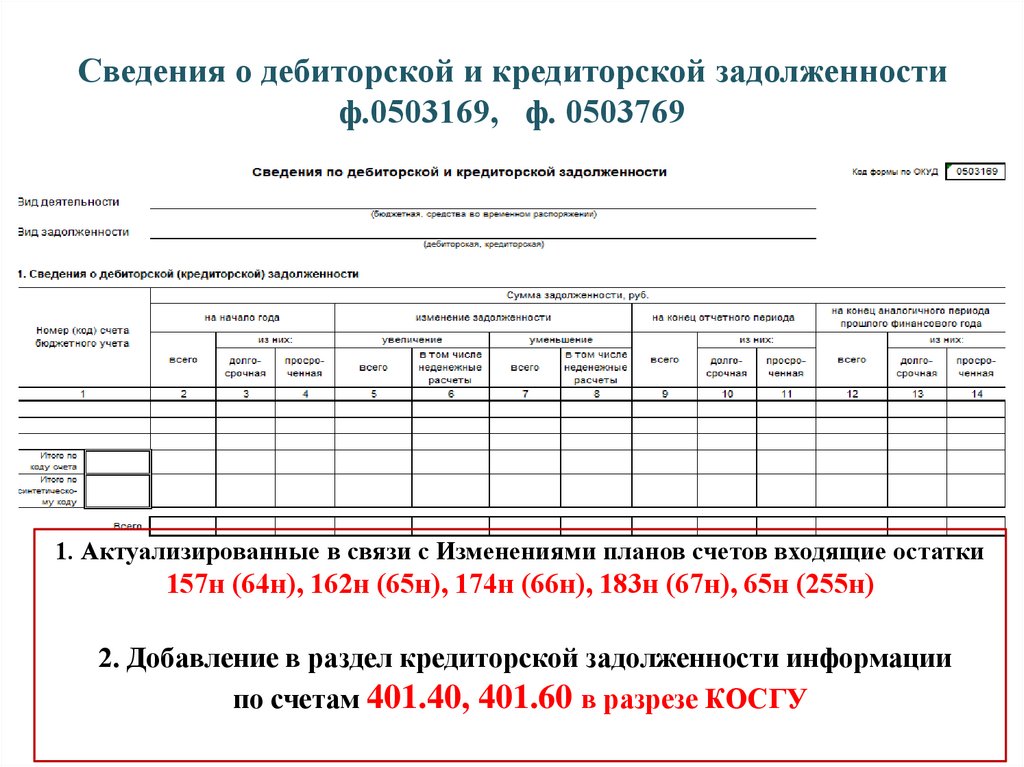

Сведения о дебиторской и кредиторской задолженностиф.0503169, ф. 0503769

1. Актуализированные в связи с Изменениями планов счетов входящие остатки

157н (64н), 162н (65н), 174н (66н), 183н (67н), 65н (255н)

2. Добавление в раздел кредиторской задолженности информации

по счетам 401.40, 401.60 в разрезе КОСГУ

24.

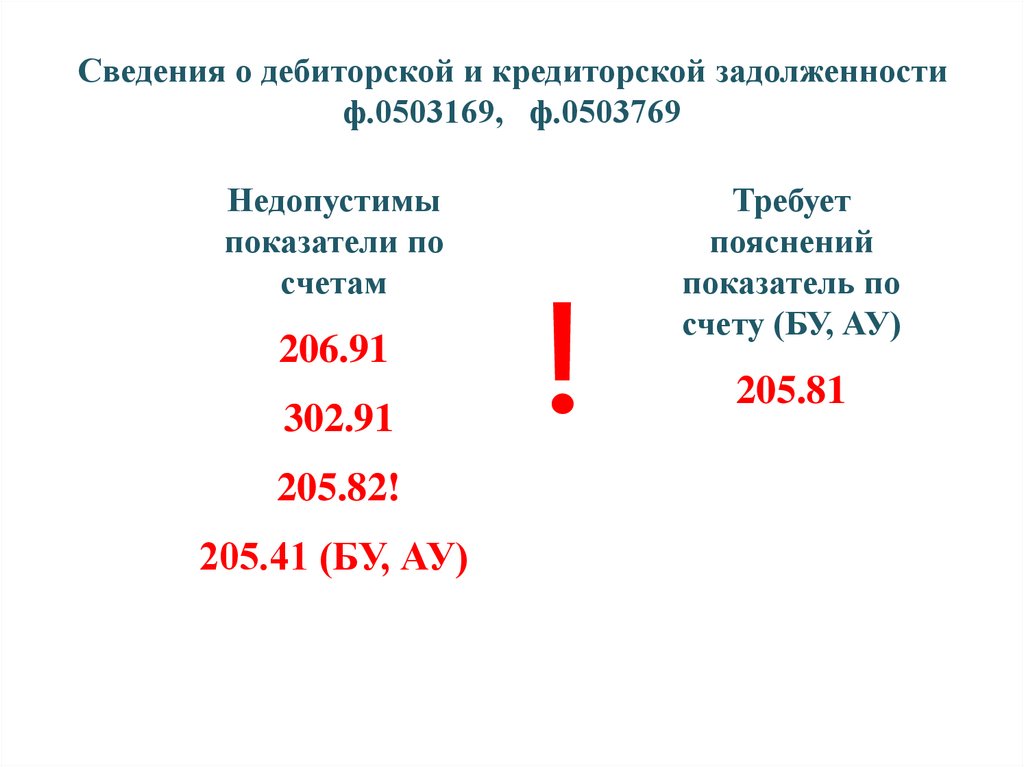

Сведения о дебиторской и кредиторской задолженностиф.0503169, ф.0503769

Недопустимы

показатели по

счетам

206.91

302.91

205.82!

205.41 (БУ, АУ)

!

Требует

пояснений

показатель по

счету (БУ, АУ)

205.81

25.

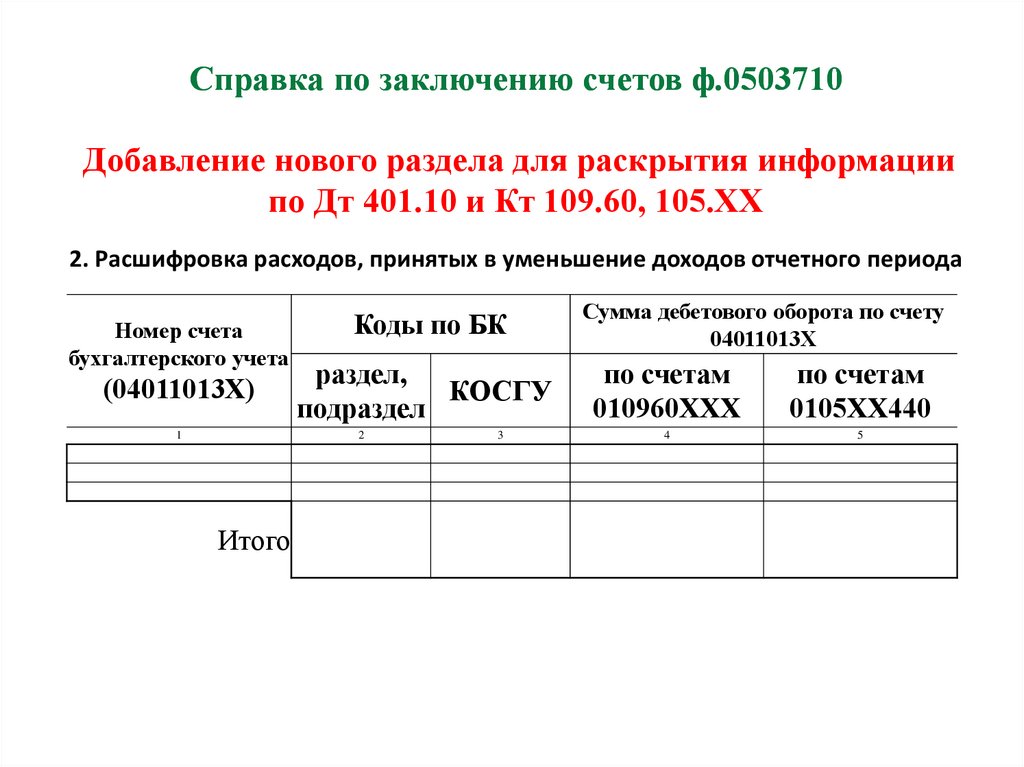

Справка по заключению счетов ф.0503710Добавление нового раздела для раскрытия информации

по Дт 401.10 и Кт 109.60, 105.ХХ

2. Расшифровка расходов, принятых в уменьшение доходов отчетного периода

Номер счета

бухгалтерского учета

(04011013Х)

1

Коды по БК

раздел,

КОСГУ

подраздел

2

Итого

3

Сумма дебетового оборота по счету

04011013Х

по счетам

010960ХХХ

по счетам

0105ХХ440

4

5

26.

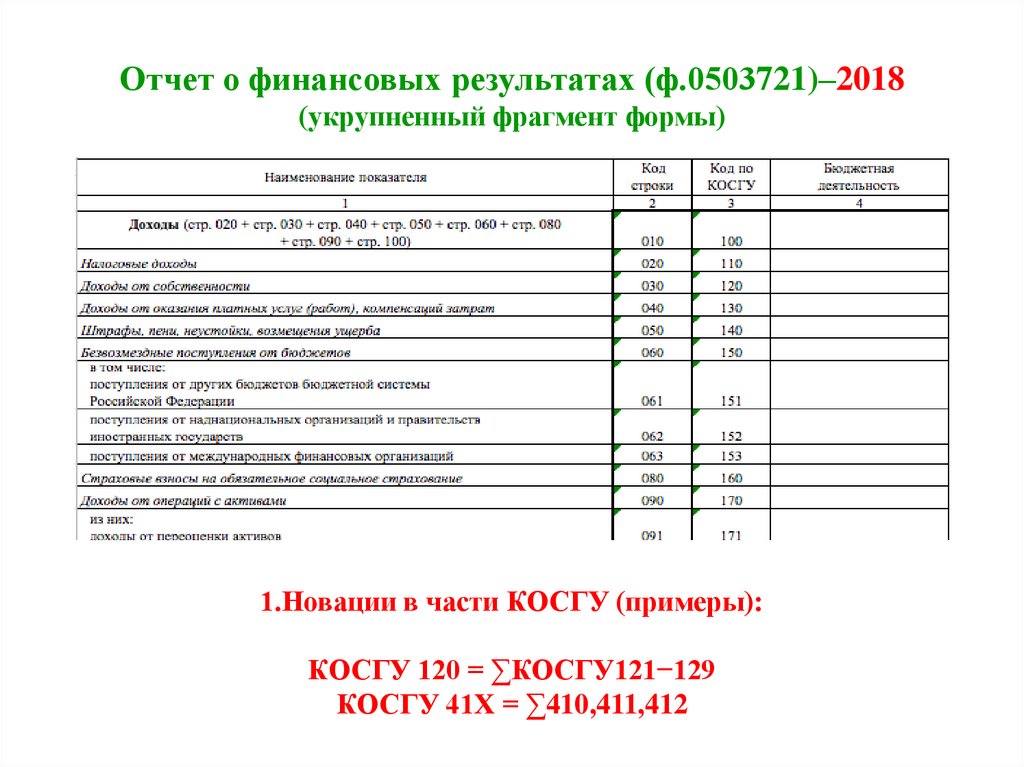

Отчет о финансовых результатах (ф.0503721)–2018(укрупненный фрагмент формы)

1.Новации в части КОСГУ (примеры):

КОСГУ 120 = ∑КОСГУ121−129

КОСГУ 41Х = ∑410,411,412

27.

Отчет о движении денежных средств учреждения ф.0503723Детализация КОСГУ

Код Код по

строки КОСГУ

Наименование показателя

1

2

3

050

130

051

131

052

131

053

132

054

133

от компенсации затрат

055

134

по условным арендным платежам

056

135

060

140

по доходам от оказания платных услуг (работ), компенсаций затрат

в том числе:

от оказания платных услуг (работ) за счет субсидии на выполнение

государственного (муниципального) задания

от оказания платных услуг (работ), кроме субсидии на выполнение

государственного (муниципального) задания

от оказания услуг (работ) по программе обязательного медицинского

страхования

от платы за предоставление информации из государственных

источников (реестров)

по штрафам, пеням, неустойкам, возмещениям ущерба

За отчетный

период

4

За аналогичный

период прошлого

финансового года

5

За аналогичный период – по

сопоставимым показателям

28.

Ф. 05037730503173

Код формы по ОКУД

Сведения об изменении остатков валюты баланса

Вид деятельности

(бюджетная, средства во временном распоряжении)

1. Изменение остатков валюты баланса

в том числе по причине (руб.)

АК Т И В

Код

строки

Сумма изменений, всего (руб.)

1

2

3

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость,

010100000)*

Уменьшение стоимости основных

средств,** всего*

из них:

амортизация основных средств*

Основные средства (остаточная

стоимость, стр. 010 - стр. 020)

Код

Сумма изменений,

стро

всего (руб.)

ки

2

3

010

020

01

02

03

04

05

06

4

5

6

7

8

9

в том числе по причине (руб.)

01

02

03

04

05

06

4

5

6

7

8

9

01 – реорганизация , изменение типа

учреждения

02- внедрение ФСГС

03- ошибки прошлых лет

021

04- изменение учетной политики

030

05-пересчет показателей отчетности

06- иные причины

29.

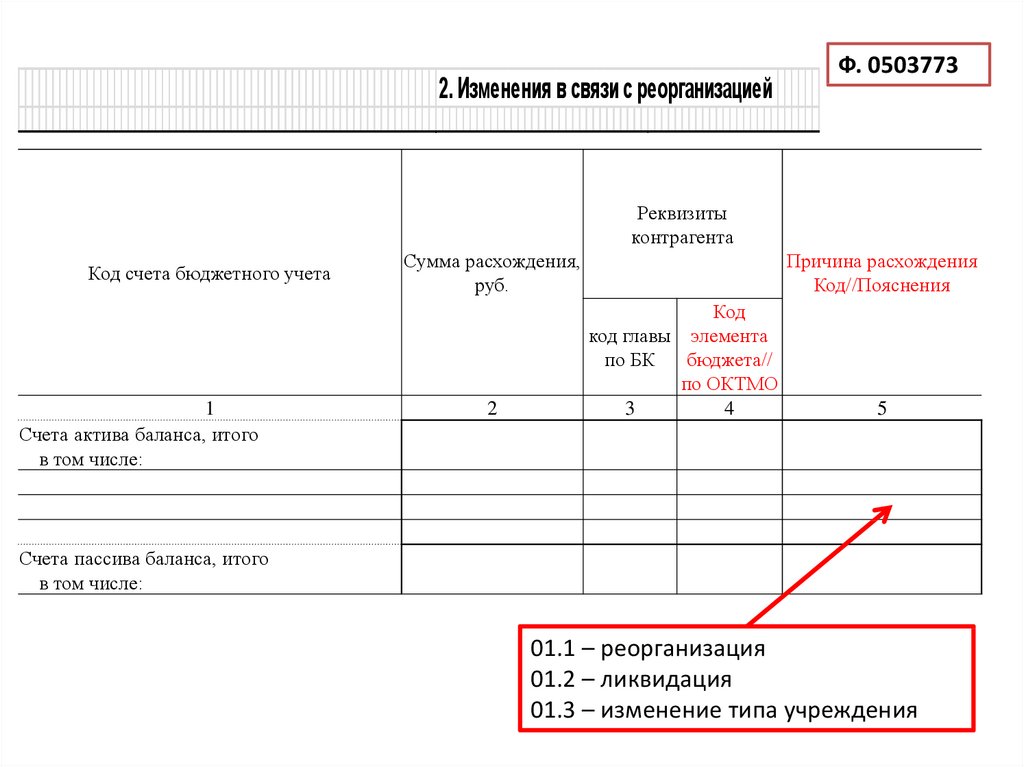

2. Изменения в связи с реорганизациейФ. 0503773

Реквизиты

контрагента

Код счета бюджетного учета

1

Счета актива баланса, итого

в том числе:

Сумма расхождения,

руб.

2

Причина расхождения

Код//Пояснения

Код

код главы элемента

по БК

бюджета//

по ОКТМО

3

4

5

Счета пассива баланса, итого

в том числе:

01.1 – реорганизация

01.2 – ликвидация

01.3 – изменение типа учреждения