Менеджмент

МенеджментПохожие презентации:

Кадровый аудит и контроллинг управления человеческими ресурсами. (Тема 11)

1. Тема №11 «Кадровый аудит и контроллинг управления человеческими ресурсами»

2.

• Литература:1.

Аудит

и

контроллинг

персонала

организации: Учеб. пособие /Под ред. проф.

П.Э. Шлендера. - М.: Вузовский учебник, 2009.

224

с.

2. Аудит и контроллинг персонала Учеб.

пособие /Ю.Г. Одегов, Т.В. Никонова. - М.:

Экзамен,

2002.

3. Одегов Ю.Г., Карташова Л.В. Управление

персоналом, оценка эффективности: Учеб.

пособие для вузов. - М.: Экзамен, 2002.

4. Управленческий аудит: персонал / Под ред.

проф. Ю.Г. Одегова. - М.: Экзамен, 2002

3.

• Учебные вопросы:1. Кадровый аудит

2. Контроллинг управления

ресурсами

человеческими

4. Кадровый аудит

Кадровый аудит представляет собой анализсоциально-трудовых показателей деятельности

работников организации с целью повышения

эффективности системы формирования и

использования

трудового

потенциала

и

качества

управления

человеческими

ресурсами.

Объектом кадрового аудита является трудовая

деятельность работников, система социальнотрудовых

отношений

и

организация

управления человеческими ресурсами.

5.

Целью кадрового аудита является выявлениевнутренних

резервов

роста

конкурентоспособности организации за счет

инновационно

креативной

деятельности

работников,

совершенствования

системы

мотивации труда.

Сущность аудита может быть сведена к

следующему

алгоритму:

контроль,

оценка

процесса и результатов.

Форма контроля, его содержательное наполнение

обусловлены преимущественно направленностью

аудита и конкретными особенностями состояний

внутренней среды экономического субъекта.

6.

Эффективность – главная цель проверки,призванная

сформировать

миссию,

применяемые

методы

и

технологию

организации в каждом случае аудиторской

практики.

Следовательно, миссия аудита персонала есть

системная

оценка

эффективности

деятельности

человеческих

ресурсов

и

состояния социально-трудовых отношений на

объективном и субъективном уровнях.

Основные нормативные положения в сфере

аудиторской деятельности в Российской

Федерации определены Федеральным законом

7.

«Об аудиторской деятельности» (в ред. от 30декабря 2008 г. № 307 ФЗ), а также другими

нормативными актами.

Согласно

закону

«Об

аудиторской

деятельности» целью кадрового аудита

является обоснованное мнение аудитора о

свойствах,

процессах

и

условиях

эффективного

функционирования

исследуемого объекта, о достоверности

трудовых показателей, характеризующих

деятельность

персонала,

и

уровне

регулирования

социально-трудовых

отношений.

8.

Методическийинструментарий

аудитора

базируется главным образом на методах,

используемых в экономике труда, статистике,

управлении

персоналом,

социологии,

психологии, эргономике, правоведении и др.

Первая группа методов – это собственно

аудиторские методики, разрабатываемые в

аудиторских компаниях и учитывающие

особенности правового и технологического

ведения аудита.

9.

Вторая группа – методы полученияинформации, аудиторских свидетельств. Это,

например,

методы

наблюдения,

эксперимента,

диагностические

методы

(тесты, анкеты,

социометрия), анализ

трудовых процессов, метод структурнофункционального

описания

трудовой

деятельности, социометрические методы,

методы анализа и оценки внешних

источников информации (статистических

данных,

отраслевых

нормативных

материалов и др.).

10.

Третья группа – методы качественноколичественногоанализа,

автоматизированной обработки информации:

математические,

статистические

методы

анализа ресурсов, затрат, исчисление средних

величин, процентов, исследование динамики

функций и др.

11.

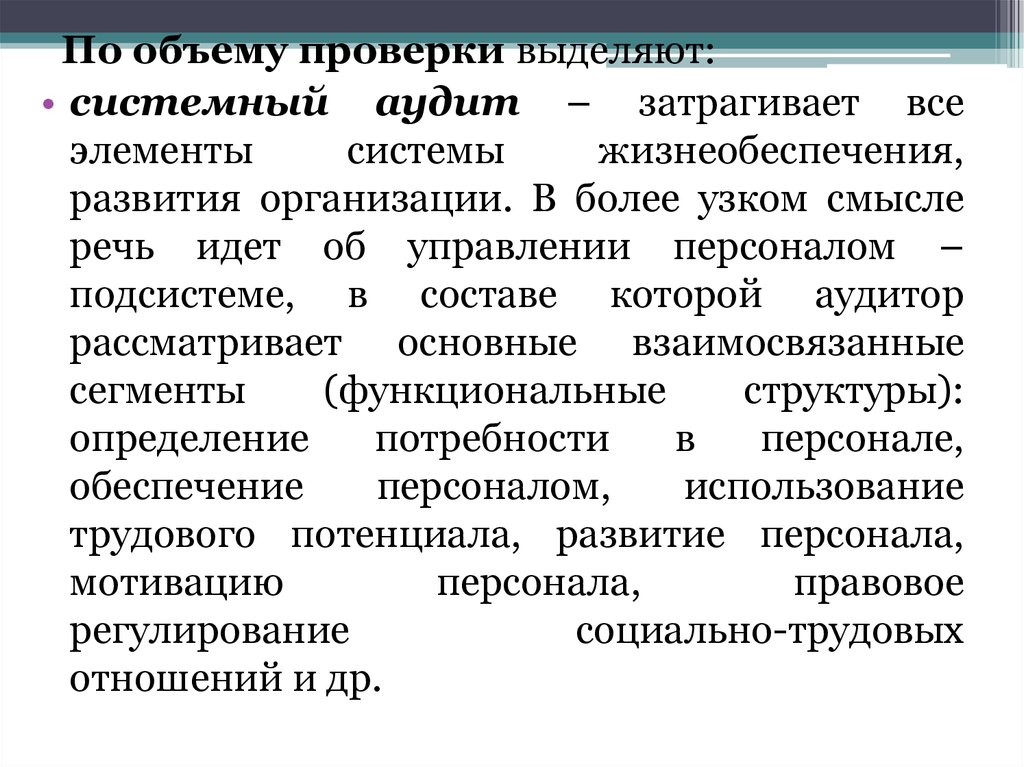

По объему проверки выделяют:• системный аудит – затрагивает все

элементы

системы

жизнеобеспечения,

развития организации. В более узком смысле

речь идет об управлении персоналом –

подсистеме, в составе которой аудитор

рассматривает основные взаимосвязанные

сегменты

(функциональные

структуры):

определение

потребности

в

персонале,

обеспечение

персоналом,

использование

трудового потенциала, развитие персонала,

мотивацию

персонала,

правовое

регулирование

социально-трудовых

отношений и др.

12.

• локальный аудит. Сферой аудита являетсяодин или несколько объектов;

• тематический

аудит

–

включает

совокупность объектов по одной тематике.

По методике анализа деятельности выделяют:

• комплексный

аудит,

при

котором

используется

комплекс

необходимых

и

достаточных методов анализа и контроля;

• выборочный аудит – в зависимости от

ситуации используются целевые методы анализа,

целевые выборки объектов анализа и контроля и

определенные контрольные процедуры.

13.

По уровню проведения выделяют:• стратегический аудит – проводится

диагностика верхнего эшелона управления.

Аудитор

использует

наблюдения,

интервьюирует руководителей, анализирует

бизнес-планы, проводит выборочные тесты

реакций

управляемой

подсистемы

на

воздействие управляющей. Задача аудитора –

оценить процессы достижения стратегической

цели развития организации с точки зрения

ресурсных возможностей и эффективности.

14.

• Управленческийаудит

–

контроль

деятельности линейных руководителей. Аудитор

выделяет и анализирует следующие аспекты

деятельности руководителей: функциональный

(формирование,

развитие

и

использование

подчиненных ресурсов труда), организационноуправленческий

(содержание

принимаемых

решений, их влияние на результат труда,

полномочия, ответственность и исполнительность,

технология работы с персоналом, документами и

информацией), психологический.

15.

Поспособу

проведения

проверки

выделяют:

• внешний аудит – проводится аудиторскими

компаниями

или

индивидуальными

аудиторами на договорной основе;

• внутренний

аудит

–

проводится

работниками специализированной службы

(аудита) данной организации в соответствии с

установленным внутренним регламентом.

Основная

цель

внутреннего

аудита

–

независимая и объективная оценка различных

сторон деятельности персонала, что, по

существу, совпадает с целью внешнего аудита.

16.

Аудиторское заключение – это официальныйдокумент, в котором аудитор выражает свое

мнение о проделанной работе и формулирует

выводы по результатам анализа. Предметные

вопросы формы, содержания и порядка

предоставления

аудиторского

заключения

регулируются нормативными документами –

федеральными

правилами

(стандартами)

аудиторской деятельности. Законодательные

требования

к

аудиторскому

заключению

определены Федеральным законом Российской

Федерации «Об аудиторской деятельности» от

30 декабря 2008 г. № 307 ФЗ.

17.

Главный результат аудита персонала –изменение

обоснованного

состояния

процессов, протекающих в трудовой сфере и

характеризующих степень эффективности

деятельности человеческих ресурсов, поэтому

формат и технология аудиторской проверки

должны отражать весь спектр состояния,

использования

и

развития

трудового

потенциала, социально-трудовых отношений

организации кадровой политики, оплаты

труда, условий труда и безопасность и др.

18.

В соответствии с федеральным стандартомструктура аудиторского заключения включает

следующие части:

Наименование,

Адресат,

Формальные

признаки

аудитора,

Формальные

признаки

аудируемой

организации,

Вводная часть, Часть, описывающая

объем аудита (сфера аудита). Мнение

аудитора, Дата аудиторского заключения,

Подпись аудитора.

19. Контроллинг управления человеческими ресурсами

Контроллинг–

это

«навигационный

компонент» системы УЧР, направленный на

отслеживание узких мест в работе организации

и обеспечение соответствия с поставленными

целями получаемых конечных результатов.

20.

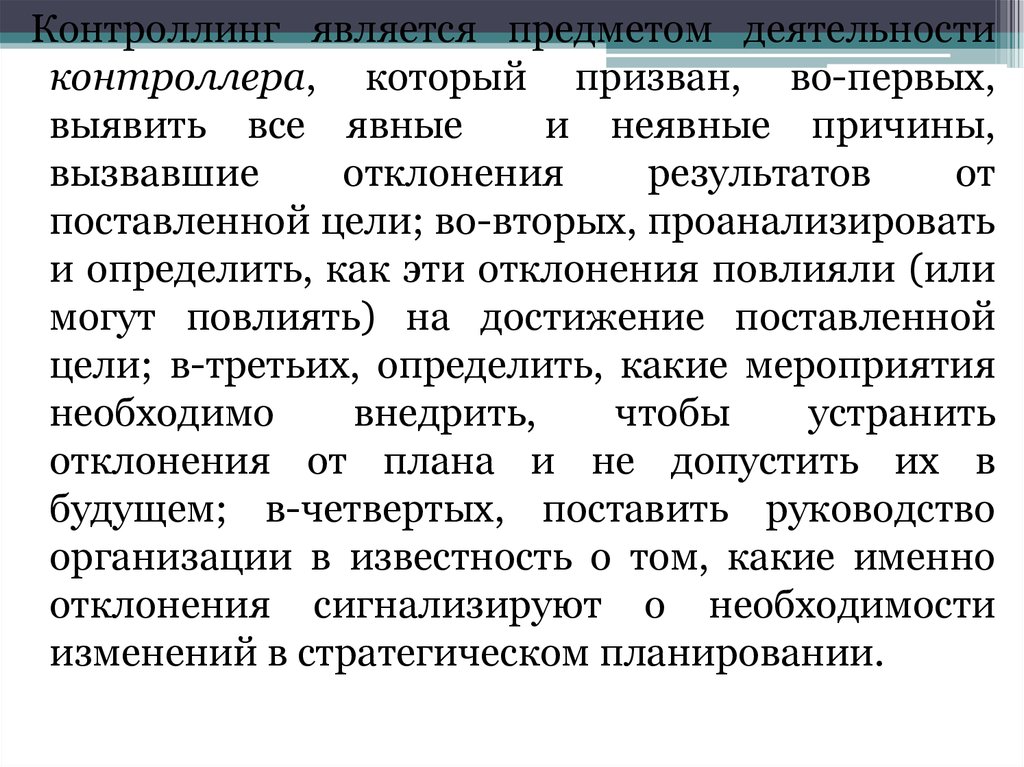

Контроллинг является предметом деятельностиконтроллера, который призван, во-первых,

выявить все явные

и неявные причины,

вызвавшие

отклонения

результатов

от

поставленной цели; во-вторых, проанализировать

и определить, как эти отклонения повлияли (или

могут повлиять) на достижение поставленной

цели; в-третьих, определить, какие мероприятия

необходимо

внедрить,

чтобы

устранить

отклонения от плана и не допустить их в

будущем; в-четвертых, поставить руководство

организации в известность о том, какие именно

отклонения сигнализируют о необходимости

изменений в стратегическом планировании.

21.

Главные задачи контроллера – разработкаматериалов для принятия управленческих

решений и представление их руководству. Он

должен также консультировать администрацию

по

всем

вопросам

выбора

наиболее

эффективных вариантов действий и тем самым

оказывать влияние на использование всех

возможностей

достижения

организацией

запланированных показателей.

Назначение контроллинга состоит в

предупреждении

возникновения

кризисных ситуаций в организации.

22.

Системадолгосрочного

планирования,

наблюдения

и

контроля

эффективности

использования затрат на персонал, связанная со

стратегией организации и ориентированная а

перспективу,

называется

стратегическим

контроллингом персонала.

Цель

стратегического

контроллинга

–

оптимизация

управленческих

решений

и

обеспечение конкурентоспособности стратегии

организации в области человеческих ресурсов.

Долгосрочные цели контроллинга реализуются

путем анализа и учета факторов внутренней и

внешней среды развития УЧР организации.

23.

Анализфакторов

внешней

среды,

влияющих

на

управление

персоналом,

позволяет оценить возможные направления

ситуационного развития и степень реализации

стратегических целей, а также максимально

использовать

конкурентные

преимущества

предприятия и минимизировать возможные

потери.

Анализ

микросреды

предприятия

представляет собой сбор и отслеживание

информации о трудовых показателях по

объектам контроллинга и выявление «узких

мест» стратегического планирования.

24.

Информация,собранная

системой

контроллинга в процессе анализа, позволяет

снизить

предпринимательский

риск

в

ситуации неопределенности управленческих

решений.

Управленческое решение – это выбор

альтернативы достижения организационных

целей, осуществляемый руководством в рамках

определенных полномочий и компетенции.

Практически процесс принятия решений в

системе управления человеческими ресурсами

представляет

собой

последовательные

действия менеджера по персоналу.

25.

Процесс принятия решения состоит из следующихэтапов:

• идентификация проблемы;

• постановка цели;

• выбор критериев сравнения и ранжировании

критериев по значимости;

• анализ альтернативных решений;

• выбор оптимального решения.

Для оптимизации управленческих решений могут

использоваться

методы

математического

моделирования (теория игр, теория очередей,

линейное программирование) и экспертные

методы (метод сценариев развития ситуации,

метод комиссий, метод Дельфи, мозговой штурм

и др.)

26.

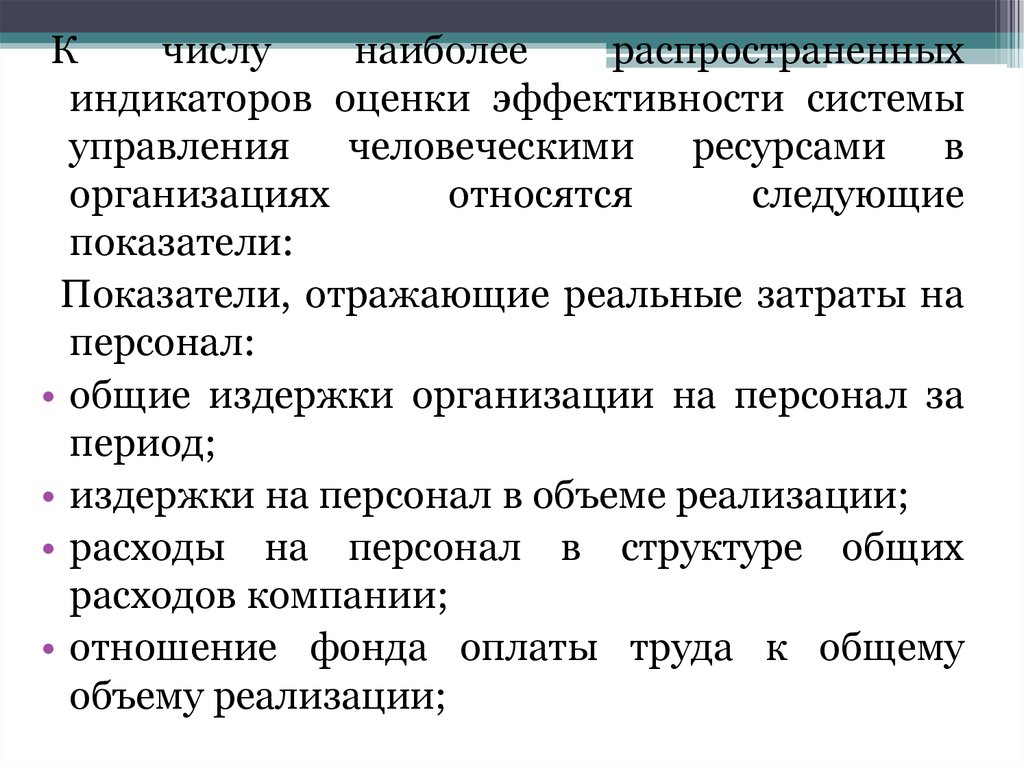

Кчислу

наиболее

распространенных

индикаторов оценки эффективности системы

управления человеческими ресурсами в

организациях

относятся

следующие

показатели:

Показатели, отражающие реальные затраты на

персонал:

• общие издержки организации на персонал за

период;

• издержки на персонал в объеме реализации;

• расходы на персонал в структуре общих

расходов компании;

• отношение фонда оплаты труда к общему

объему реализации;

27.

Показатели,оценивающие

отдачу

от

деятельности работников организации:

• объем реализации на одного работника;

• объем прибыли до уплаты налогов на одного

работника;

• производительность труда (в денежных и

натуральных показателях) – объем продаж

или чистой продукции, приходящийся на

одного работника (динамика);

• соотношение роста производительности

труда и роста оплаты труда в организации.

28.

Для оценки социальной эффективностисистемы

управления

человеческими

ресурсами

использовать

следующие

показатели:

Показатели,

характеризующие

качество

персонала:

• структура персонала по категориям;

• доля административного персонала в общей

численности работников;

• число производственных работников на

одного

непроизводственного

или

административного работника;

29.

Показатели, характеризующие эффективностьдеятельности службы персонала как одного из

подразделений организации:

• расходы службы персонала в общих расходах

организации;

• динамика

годового

бюджета

службы

персонала;

• отношение численности работников службы

персонала к общему числу работников

организации;

• расходы службы персонала на одного

работника;

30.

Система контроллинга персонала организацииимеет опережающий характер и предполагает

обеспечение менеджмента информацией в

режиме обратной связи. Контроллинг позволяет

предвидеть, прогнозировать и своевременно

корректировать

основные

результаты

функционирования организации. Информация,

собранная системой контроллинга, позволяет

снизить предпринимательский риск в ситуации

неопределенности управленческих решений.

31.

СПАСИБО ЗАВНИМАНИЕ!