Экономика

ЭкономикаПохожие презентации:

")

Понятие эффективности работы, показателя эффективности, норматива и критерия

1. Понятие эффективности работы, показателя эффективности, норматива и критерия.

Шевченко НикитаС-1841

2.

3. Виды эффективности

Эффективность работы представляет собой комплексноеотражение конечных результатов использования всех

ресурсов производства за определенный промежуток

времени.

Эффективность производства характеризует повышение

производительности труда, наиболее полное использование

производственных мощностей, сырьевых и материальных

ресурсов, достижение наибольших результатов при

наименьших затратах.

Экономическая эффективность - это вид эффективности,

который характеризует результативность деятельности

экономических систем(предприятий, территорий,

национальной ; экономики). Основной особенностью таких

систем является стоимостный характер средств (затрат,

издержек) достижения целей, а в ряде случаев и самих

целей (в частности, получения прибыли).

4.

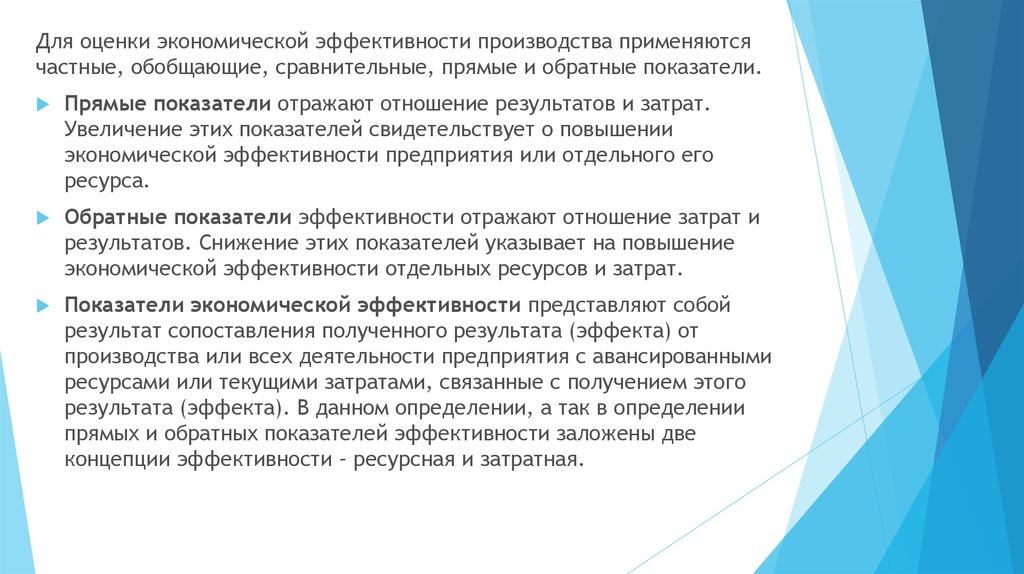

Для оценки экономической эффективности производства применяютсячастные, обобщающие, сравнительные, прямые и обратные показатели.

Прямые показатели отражают отношение результатов и затрат.

Увеличение этих показателей свидетельствует о повышении

экономической эффективности предприятия или отдельного его

ресурса.

Обратные показатели эффективности отражают отношение затрат и

результатов. Снижение этих показателей указывает на повышение

экономической эффективности отдельных ресурсов и затрат.

Показатели экономической эффективности представляют собой

результат сопоставления полученного результата (эффекта) от

производства или всех деятельности предприятия с авансированными

ресурсами или текущими затратами, связанные с получением этого

результата (эффекта). В данном определении, а так в определении

прямых и обратных показателей эффективности заложены две

концепции эффективности – ресурсная и затратная.

5. Эффективность производства можно классифицировать по отдельным признакам на следующие виды:

Эффективность производства можноклассифицировать по отдельным

признакам на следующие виды:

По последствиям:

Экономическая;

Социальная;

Экологическая.

По месту получения эффекта:

Локальная (хозрасчетная);

Народнохозяйственная.

По степени увеличения (повторения):

Первичная (одноразовый эффект);

Мультипликационная (многократно-повторяющаяся).

По цели определения:

Абсолютная (характеризует общую величину эффекта или в расчете на единицу затрат или

ресурсов);

Сравнительная (при выборе оптимального варианта из нескольких вариантов хозяйственных или

других решений).

6.

7.

Эффективность производства находит конкретноеколичественное выражение во взаимосвязанной системе

показателей, характеризующих эффективность использования

основных элементов производственного процесса. Система

показателей экономической эффективности производства

должна соответствовать следующим принципам:

обеспечивать взаимосвязь критерия и системы конкретных

показателей эффективности производства;

определять уровень эффективности использования всех

видов, применяемых в производстве ресурсов;

обеспечивать измерение эффективности производства на

разных уровнях управления;

стимулировать мобилизацию внутрипроизводственных

резервов повышения эффективности производства

8.

9.

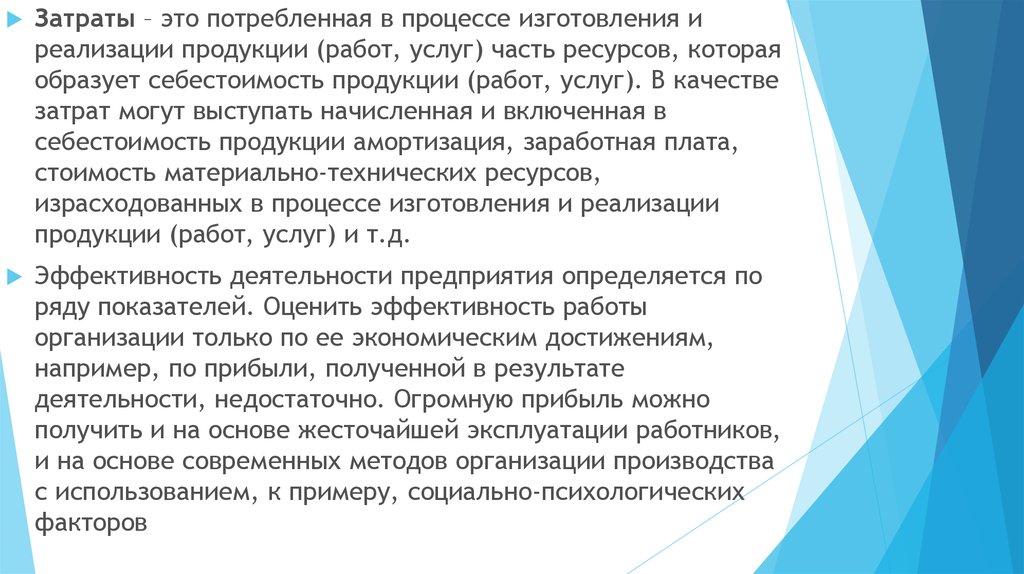

Затраты – это потребленная в процессе изготовления иреализации продукции (работ, услуг) часть ресурсов, которая

образует себестоимость продукции (работ, услуг). В качестве

затрат могут выступать начисленная и включенная в

себестоимость продукции амортизация, заработная плата,

стоимость материально-технических ресурсов,

израсходованных в процессе изготовления и реализации

продукции (работ, услуг) и т.д.

Эффективность деятельности предприятия определяется по

ряду показателей. Оценить эффективность работы

организации только по ее экономическим достижениям,

например, по прибыли, полученной в результате

деятельности, недостаточно. Огромную прибыль можно

получить и на основе жесточайшей эксплуатации работников,

и на основе современных методов организации производства

с использованием, к примеру, социально-психологических

факторов

10. Показатель эффективности рассчитывается по формуле:

РЭ=

З

где, P – полученный результат (эффект) от производства за отчетный

период (объем производственной или реализованной продукции (работ,

услуг), объем прибыли);

З – текущие затраты, связанные с получением результата (эффекта) за

тот же период (полная себестоимость производственной продукции

(работ, услуг))

11.

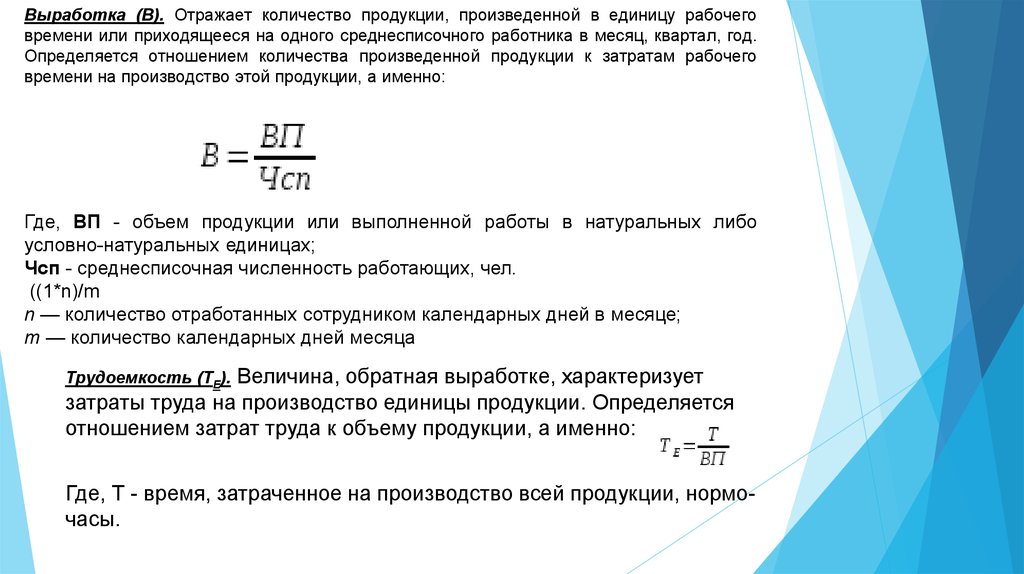

Выработка (В). Отражает количество продукции, произведенной в единицу рабочеговремени или приходящееся на одного среднесписочного работника в месяц, квартал, год.

Определяется отношением количества произведенной продукции к затратам рабочего

времени на производство этой продукции, а именно:

Где, ВП - объем продукции или выполненной работы в натуральных либо

условно-натуральных единицах;

Чсп - среднесписочная численность работающих, чел.

((1*n)/m

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Величина, обратная выработке, характеризует

затраты труда на производство единицы продукции. Определяется

отношением затрат труда к объему продукции, а именно:

Трудоемкость (ТЕ).

Где, Т - время, затраченное на производство всей продукции, нормочасы.

12.

Коэффициент интенсивности использования оборудования (КИНТ). Характеризует

эффективность использования оборудования. Определяется отношением фактического

объема выпущенной продукции к установленной производственной мощности оборудования

(пропускной способности), а именно:

Где, Пф – фактическая производительность основного технологического оборудования (ед.

продукции/час);

Пв – технически обоснованная производительность машин и оборудования (ед.

продукции/час).

• Рентабельность продукции (РПРОД.). Эффективность затрат,

произведенных предприятием на производство и реализацию

продукции. Определяется отношением прибыли от реализации

продукции к сумме затрат на производство и реализацию

продукции, а именно:

Где, Пр - прибыль от реализации продукции (работ, услуг);

Ср - полная себестоимость реализованной продукции.

• Рентабельность производства общая (РП). Характеризует

прибыльность (убыточность) производственной деятельности

предприятия за определенный период времени (год, квартал).

Определяется отношением балансовой прибыли к среднегодовой

стоимости основных производственных фондов и нормируемых

оборотных средств, а именно:

ОФП - среднегодовая стоимость основных производственных

фондов;

НОС - среднегодовой остаток нормируемых оборотных средств.

П - общая (валовая) прибыль за год (или другой период);

13.

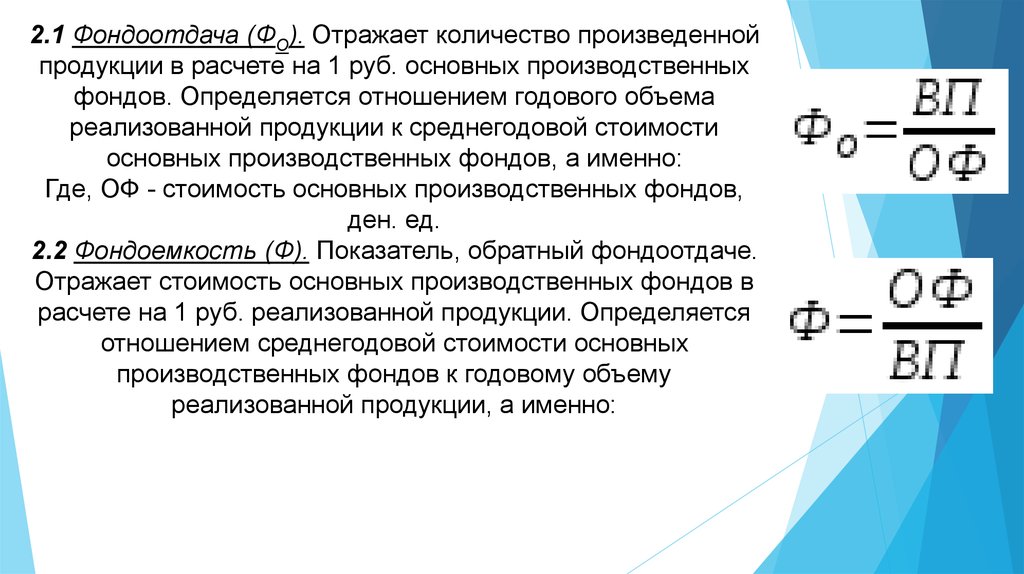

2.1 Фондоотдача (ФО). Отражает количество произведеннойпродукции в расчете на 1 руб. основных производственных

фондов. Определяется отношением годового объема

реализованной продукции к среднегодовой стоимости

основных производственных фондов, а именно:

Где, ОФ - стоимость основных производственных фондов,

ден. ед.

2.2 Фондоемкость (Ф). Показатель, обратный фондоотдаче.

Отражает стоимость основных производственных фондов в

расчете на 1 руб. реализованной продукции. Определяется

отношением среднегодовой стоимости основных

производственных фондов к годовому объему

реализованной продукции, а именно:

14.

Стоит заметить, что в условиях рынка очень важное значение имеют показатели качествапродукции или оказываемых услуг, так как качество продукции сильно влияет как на

повышение конкурентоспособности товаров, так и на повышение продажной цены.

Последнее увеличивает объем продаж, а, следовательно, и рост прибыли.

Показатели качества различны для видов продукции разного потребительского назначения.

Для оценки товаров длительного пользования применяются показатели экономичности,

надежности, долговечности, степени учета требований технической эстетики.

В данном случае под экономичностью понимаются такие свойства продукции, которые дают

экономию средств, как в производстве изделия, так и в процессе его эксплуатации.

Систематический и всесторонний анализ эффективности деятельности предприятия

позволит:

• быстро, качественно и профессионально оценивать результативность хозяйственной

деятельности как предприятия в целом, так и его структурных подразделений;

• точно и своевременно находить и учитывать факторы, влияющие на получаемую

прибыль по конкретным видам производимых товаров и предоставляемых услуг;

• определять затраты на производство (издержки производства) и тенденции их

изменения, что необходимо для разработки ценовой политики предприятия;

• находить оптимальные пути решения проблем предприятия и получения прибыли в

ближайшей и отдаленной перспективах.

15. Задачки

16.

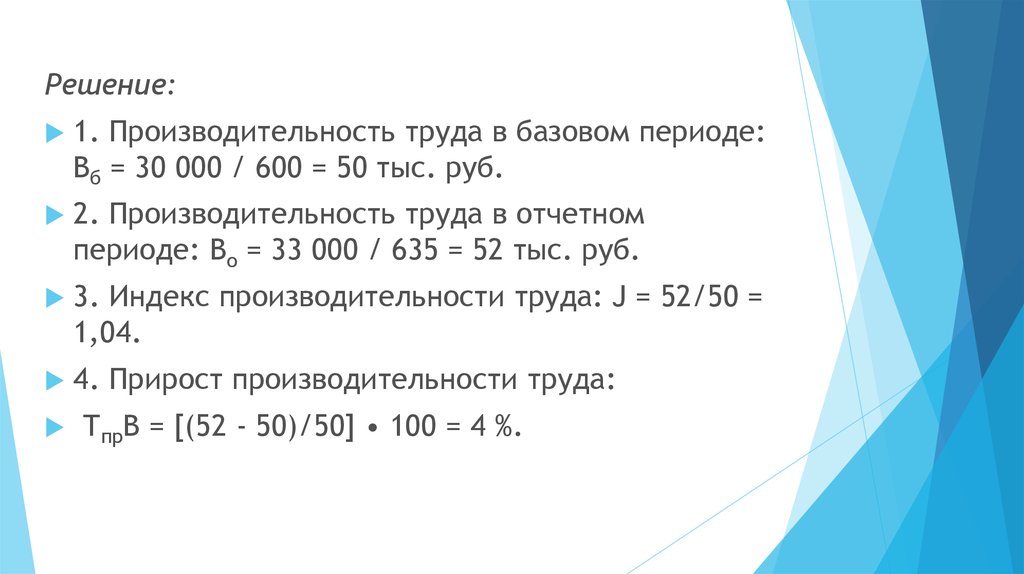

Определить показатели изменения производительности трудана предприятии.

Исходные данные: Базовый период:

1. Объем выпуска продукции — 30 млн руб.

2. Численность работающих — 600 чел. Отчетный период:

1. Объем выпуска продукции — 33 млн руб.

2. Численность работающих — 635 чел.

Методические указания

Индекс производительности труда характеризует динамику

производительности труда в течение какого-либо периода,

например в отчетном году по сравнению с базовым:

17.

Решение:1. Производительность труда в базовом периоде:

Вб = 30 000 / 600 = 50 тыс. руб.

2. Производительность труда в отчетном

периоде: Во = 33 000 / 635 = 52 тыс. руб.

3. Индекс производительности труда: J = 52/50 =

1,04.

4. Прирост производительности труда:

ТпрВ = [(52 - 50)/50] • 100 = 4 %.

18.

Задача 1. Определить показатели использования основных средств: фондоотдачу,фондоёмкость.

Исходные данные, характеризующие работу предприятия за год, представлены в

таблице:

Фондоотдача Фо в общем виде показывает, сколько выпущено продукции на 1 руб.

основных средств, и рассчитывается по формуле

где z — количество наименований изделий; Цj — оптовая цена изделия, руб/ед.;

Qtj — годовой выпуск изделий j-го типоразмера, шт./год; Фср — средне годовая

величина основных средств, руб.

Фондоемкость Фе определяется как величина, обратная фондоотдаче.

18

0,7

1,2 1,4

Оптовая

цена

изд.,тыс.

руб.

IV кв.

III кв

II кв

I кв

IV кв

III кв

II кв

I кв

Основные

Годовой

Введено основных Выбыло основных

средства на начаИзделия выпуск,

средств, млн руб. средств, млн руб.

ло года, млн руб.

тыс. шт

0,8 0,2 — 0,5 1,0

А

15

2,0

Б

В

10

20

1.5

0,8

19.

Решение:1. Среднегодовая стоимость основных средств:

Фср = (0,7*12 + 1,2*9 + 1,4*6 + 0,8*3)/12 – (0,2*12 + 0,5*6 + 1*3)/12 = 19,5 млн

руб.

2. Фондоотдача основных средств:

Фо=(15*2+10*1,5+20*0,8)/19,5=3,13 руб/руб

3. Фондоемкость основных средств:

Фе=19,5/(15*2+10*1,5+20*0,8)=0,32 руб/руб