:")

Финансы

ФинансыПохожие презентации:

")

Расходы организации

1. РАСХОДЫ ОРГАНИЗАЦИИ

ПБУ 10/99 (утверждено Приказом Минфина России от 06.05.1999 N 33н(ред. от 06.04.2015)

Выполнила: ст. гр. 28Эм182-з

Кин Вероника Дамировна

2.

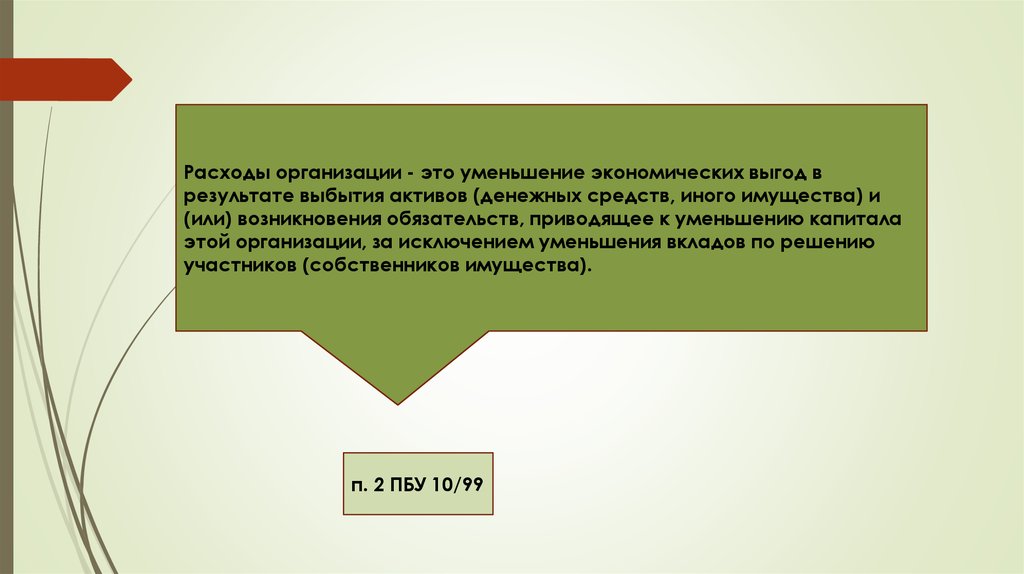

Расходы организации – это уменьшение экономических выгод в результатевыбытия активов (денежных средств, иного имущества) и (или) возникновения

обязательств,

приводящее

уменьшению экономических

капитала этой выгод

организации,

за

Расходы

организации

- этокуменьшение

в

исключением

уменьшения

вкладов

по решению

участников

(собственников

результате

выбытия

активов

(денежных

средств,

иного имущества)

и

имущества).

(или)

возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества).

п. 2 ПБУ 10/99

3. Согласно п. 3 ПБУ 10/99 не признается расходами выбытие активов:

в связи с приобретением (созданием) внеоборотных активов (основныхсредств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные (складочные) капиталы других организаций,

приобретение акций акционерных обществ и иных ценных бумаг не с

целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным договорам в

пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

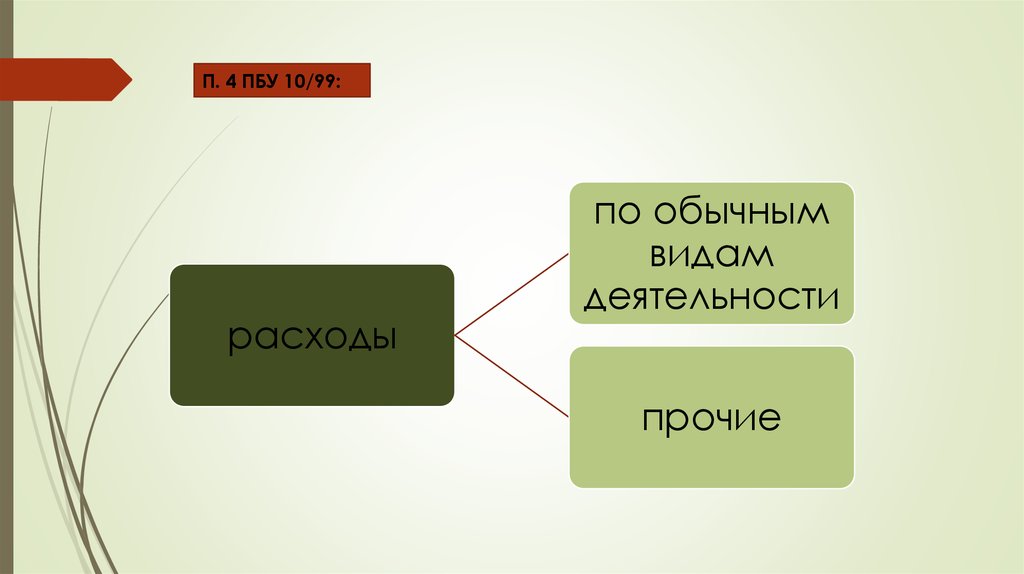

4.

П. 4 ПБУ 10/99:расходы

по обычным

видам

деятельности

прочие

5. Расходы по обычным видам деятельности

это расходы, связанные с изготовлением и продажей продукции,приобретением и продажей товаров, выполнением работ, оказанием

услуг (Дт 90.2 Кт 43 (41, 20); Дт 90 Кт 26; Дт 90 Кт 44)

Согласно п. 7 расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов, товаров и

иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки

(доработки) МПЗ для целей производства продукции, выполнения работ

и оказания услуг и их продажи, а также продажи (перепродажи)

товаров (расходы по содержанию и эксплуатации основных средств и

иных внеоборотных активов, а также по поддержанию их в исправном

состоянии, коммерческие расходы, управленческие расходы и др.).

6.

7.

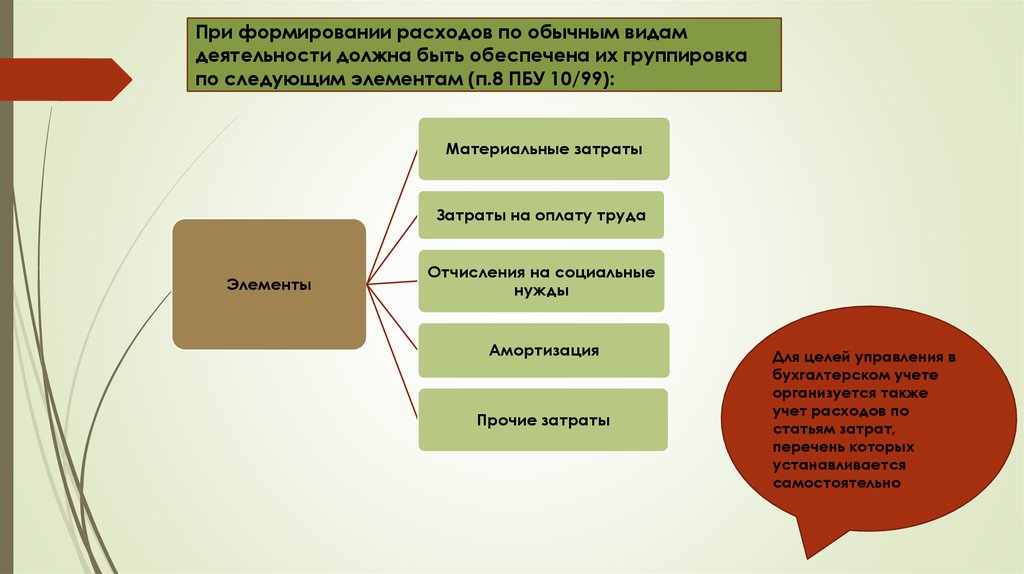

При формировании расходов по обычным видамдеятельности должна быть обеспечена их группировка

по следующим элементам (п.8 ПБУ 10/99):

Материальные затраты

Затраты на оплату труда

Элементы

Отчисления на социальные

нужды

Амортизация

Прочие затраты

Для целей управления в

бухгалтерском учете

организуется также

учет расходов по

статьям затрат,

перечень которых

устанавливается

самостоятельно

8.

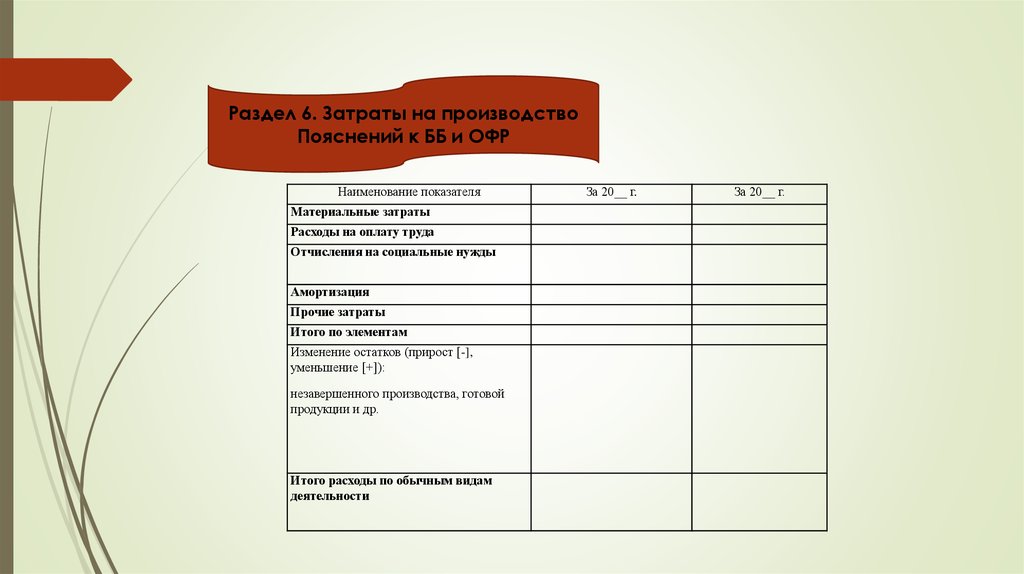

Раздел 6. Затраты на производствоПояснений к ББ и ОФР

Наименование показателя

Материальные затраты

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие затраты

Итого по элементам

Изменение остатков (прирост [-],

уменьшение [+]):

незавершенного производства, готовой

продукции и др.

Итого расходы по обычным видам

деятельности

За 20__ г.

За 20__ г.

9. Состав прочих расходов (п.11):

расходы, связанные с предоставлением за плату во временное владение и пользование активов организации,если это не является обычным видом деятельности (Дт 91.2 Кт 02);

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные

образцы и других видов интеллектуальной собственности, если это не является обычным видом деятельности

(Дт 91.2 Кт 05);

расходы, связанные с участием в уставных капиталах других организаций, если это не является обычным видом

деятельности (Дт 91.2 Кт 76,71);

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), товаров, продукции (Дт 91.2 Кт 01, 04, 10);

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов,

займов) Дт 91.2 Кт 66, 67;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями (Дт 91.2 Кт 76);

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по

сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи

с признанием условных фактов хозяйственной деятельности; Дт 91.2 Кт 14, 59, 63

штрафы, пени, неустойки за нарушение условий договоров (Дт 91.2 Кт 76);

возмещение причиненных организацией убытков (Дт 91.2 Кт 76);

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для

взыскания (Дт 91.2 Кт 62);

курсовые разницы (Дт 91.2 Кт 52);

сумма уценки активов (Дт 91.2 Кт 01);

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление

спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных

мероприятий;

прочие расходы, в т.ч. возникающие в результате чрезвычайных ситуаций.

10.

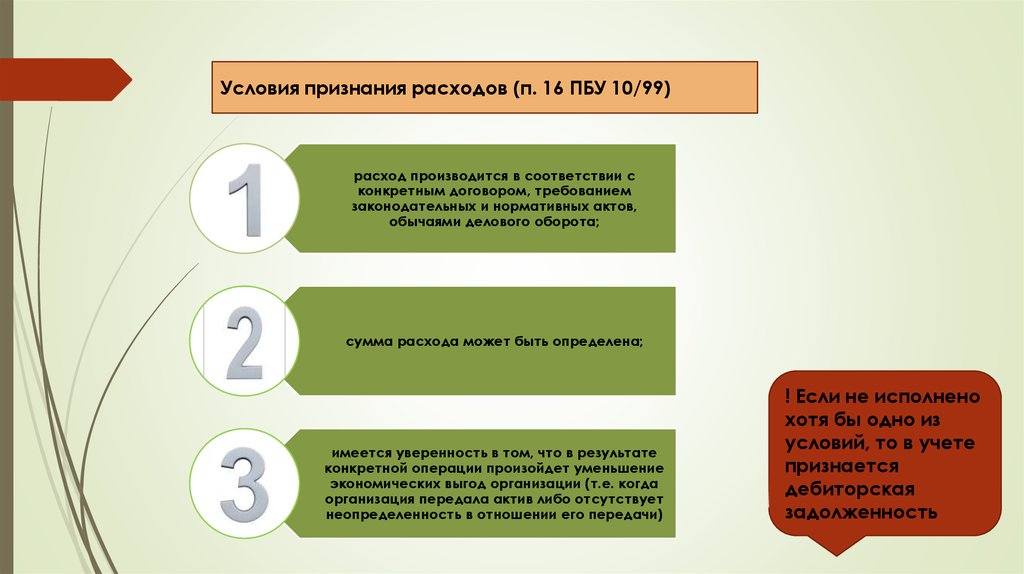

Условия признания расходов (п. 16 ПБУ 10/99)расход производится в соответствии с

конкретным договором, требованием

законодательных и нормативных актов,

обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате

конкретной операции произойдет уменьшение

экономических выгод организации (т.е. когда

организация передала актив либо отсутствует

неопределенность в отношении его передачи)

! Если не исполнено

хотя бы одно из

условий, то в учете

признается

дебиторская

задолженность

11.

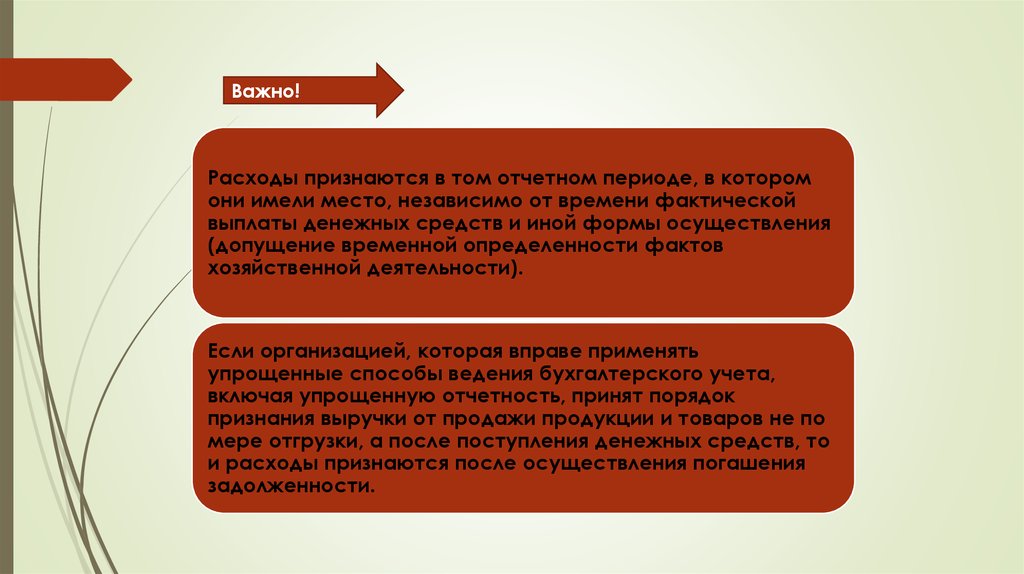

Важно!Расходы признаются в том отчетном периоде, в котором

они имели место, независимо от времени фактической

выплаты денежных средств и иной формы осуществления

(допущение временной определенности фактов

хозяйственной деятельности).

Если организацией, которая вправе применять

упрощенные способы ведения бухгалтерского учета,

включая упрощенную отчетность, принят порядок

признания выручки от продажи продукции и товаров не по

мере отгрузки, а после поступления денежных средств, то

и расходы признаются после осуществления погашения

задолженности.

12.

(в ред. Приказов Минфина Россииот 06.04.2015 № 57н,

от 06.03.2018 № 41н)

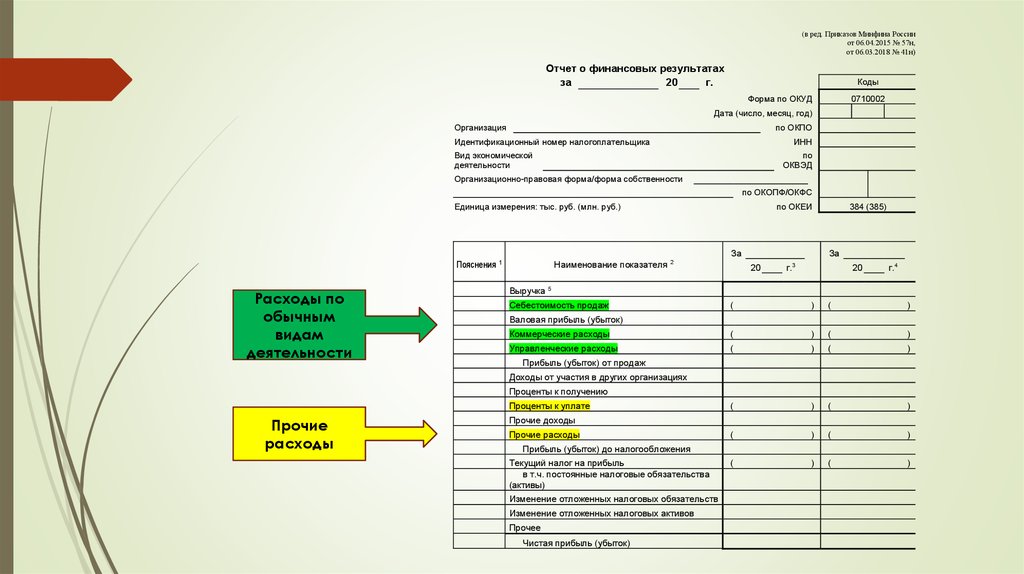

Отчет о финансовых результатах

за

20

г.

Коды

Форма по ОКУД

0710002

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид экономической

деятельности

по

ОКВЭД

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

по ОКЕИ

За

Пояснения 1

Расходы по

обычным

видам

деятельности

Наименование показателя 2

384 (385)

За

20

г.3

20

г.4

Выручка 5

Себестоимость продаж

(

)

(

)

Коммерческие расходы

(

)

(

)

Управленческие расходы

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие

расходы

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в т.ч. постоянные налоговые обязательства

(активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Прочее

Чистая прибыль (убыток)