Экономика

ЭкономикаПохожие презентации:

ניתוח דוחות כספיים למנהלים

1.

ניתוח דוחות כספיים למנהליםFinancial statement analysis for

managers

ד"ר גלי אינגבר

מצגת מספר 1

1

מבוא :מטרות ותוכנית הקורס

דוחות כספיים בשנות ה 2000-מול דוחות מסורתיים

ניתוח השוואתי שטראוס-טבע-צ'ק פוינט

2.

ניתוח והערכת-שוויחברות בענפים מסורתיים

מול

ניתוח והערכת-שווי

חברות "כלכלה-חדשה"

2

3.

בעולם העסקים המודרני ,מנהלים חייבים לקבל מדי-יוםשורה ארוכה של החלטות שמתבססות על מידע שוטף ועדכני:

מה קורה בשווקים ואצל המתחרים?

מהן המגמות בהכנסות ממכירות?

מה קורה עם הוצאות הייצור?

מה קורה עם הוצאות השיווק?

מה קורה עם הוצאות המינהל/ההנהלה?

מה רמת היעילות התפעולית?

מה היקף המלאים במוצרים השונים?

מה מצב תזרימי המזומנים? מה היקף החובות של הלקוחות?

כיצד ימומנו תכניות ההשקעה והפיתוח? וכו' וכו'.

מקור המידע העיקרי לכל הנתונים הם הדוחות הכספיים-

החשבונאים.

3

4.

עד אמצע המאה ה ,20-המדידה הכלכלית/חשבונאית הייתהפשוטה

יחסית :עולם העסקים היה מבוסס בעיקר על עבודה ועל הון

(קרקע ,בניינים ,מכונות ,חומרי-גלם) ,שאותם קל לכמת ולמדוד.

בשנות ה 80-של המאה הקודמת חל מהפך בכל עולם העסקים,

עם

התפתחותה של הכלכלה-החדשה שמבוססת על טכנולוגיות -

המידע.

היום ,פועלות זו לצד זו שתי כלכלות מקבילות:

כלכלה ישנה :תעשיה ,מסחר ,שירותים.

כלכלה חדשה :טכנולוגיית המידע ,גלובליזציה ,הייטק.

4

5.

הכלכלה-הישנה והמסורתית כוללת:מפעלי תעשיה (מזון ,פלדה ,טקסטיל ,הלבשה ,בניין וכו');

שירותים (בנקים ,רכבות ,טלפוניה ,קופות חולים וכו');

מסחר (סופרמרקטים ,רשתות אופנה ,יבוא/יצוא וכו').

כלי המדידה החשבונאיים נבנו במאה ה 15-כדי למדוד הכנסות,

הוצאות ונכסים (הון) בכלכלה-הישנה ,שבה הכל ברור ומוגדר:

יש נכסים/השקעות;

יש מוצר/שרות פיזיים ומוגדרים;

יש עלות ליחידת מוצר/שרות;

יש מחיר מכירה ברור.

5

6.

הכלכלה-החדשה שינתה סדרי עולם:במקום נכסים -מוחשיים כמו:

* מגרשים,

* בניינים,

* מכונות,

* מלאים,

* ניירות-ערך,

* מטבע-חוץ ,וכד';

מדברים על נכסים וירטואליים כמו:

* ידע,

* מוניטין,

* פוטנציאל,

* מספר משתמשים ,וכד'.

6

7.

בכלכלה-החדשה נוצר אבסורד:Uber

-

חברת -המוניות הגדולה בעולם לא-מחזיקה

בבעלותה אפילו מכונית אחת!

- Alibabaחברת הקמעונאות הגדולה בעולם לא מחזיקה

אפילו פריט אחד במלאי!

- Airbnbספקית מקומות -הלינה הגדולה בעולם ,לא

מחזיקה בבעלותה מלון ,או דירה אחת!

Facebookחברת התוכן הגדולה בעולם ,לא מייצרת תוכן!

7

8.

ב"כלכלה הישנה" (תעשיה ,מסחר ,שרותים בסיסיים)יש שפע נתונים היסטוריים ומגמות התפתחות ברורות.

אין בעיה לנתח חברה ולאבחן את מצבה הכלכלי:

8

קוקה קולה (,)Coca-Cola

וול-מארט ),(Wal-mart

פרוקטר אנד גמבל )(Procter & Gamble

יונילוור )(Unilever

אסם ,שטראוס ,מי-עדן ,תנובה ,סנפרוסט ,דובק.

טבע ,מפעלי ים-המלח ,אורמת ,צים ,נייר-חדרה.

9.

בחברות של "הכלכלה-הישנה" ניתן לאבחן מגמותברורות במכירות וברווחים – גם אם מפעם לפעם יש

תנודות של גאות ושפל ,משברים ,הרחבת פעילות וכד'.

אם מוסיפים למגמות מהעבר ,גם את נתוני הסביבה

העסקית והכלכלית (תחרות ,תכניות פיתוח ,השקעות,

מיזוגים) – ניתן להגיע לאיבחון-נכון של מצב החברה.

9

10.

לדוגמא:מגמת מכירות ורווחים :קוקה-קולה )KO (Coca-Cola

אם נצטרך להעריך את מגמת המכירות והרווחים של

קוקה-קולה ,נוכל להתבסס על נתוני השנים האחרונות:

מיליארד 200 200 200 201 201 201 201 201 201 201 2017 $

7

8

9

0

1

2

3

4

5

6

מכירות

28. 31. 31. 35. 46. 48. 46. 46. 44. 41. 35.4

0

1

5

0 )12.10.18

9

דולר ( 0

מיליארד 3

9

שווי שוק* :

9המקורYahoo 9:

190

Finance

נקי 6.0 5.8 6.8 11. 8.6 9.0 8.6 7.1 7.4 6.5 **1.3

רווח

מכירות של כ 4.5-מיליארד דולר.

* הירידה במכירות ב 2017-בגלל מכירה של חברות-בת עם היקף 8

** הירידה ברווחי 2017בגלל חיוב בהפרשי-מס של כ 3.5-מיליארד דולר ,ובגלל הירידה במכירות.

עד סוף :2012מגמת צמיחה ברורה במכירות וברווחים.

:2013-2017מגמת ירידה הדרגתית במכירות וברווחים.

התארגנות מחדש בגלל שינוי בטעם-הצרכנים

יותר משקאות בריאים ופחות סוכר.

10למרות התנודות שנובעות משינויים בשוק ,יש מספיק נתונים

11.

לעומת זאת בחברות "כלכלה-חדשה"פייסבוק ,גרופון ,זינגה ,טוויטר ,לינקדאין ,פלוריסטם,

הזמנת מוניות ,UBER-גיוון-אימג'ינג ,מזור-רובוטיקה:

אין מספיק נתונים שיאפשרו לאתר בצורה ברורה

את

פוטנציאל השוק ,ואת המגמות במכירות

וברווחים:העסקי לא תמיד ברור ומגובש;

* המודל

* השווקים עדיין בשלבי בנייה והתהוות;

* ההשקעות במחקר ובפיתוח גבוהות יחסית;

* קיים חשש מתמיד מפיתוח מתחרה מתקדם יותר;

* אין מגמות הסטוריות שניתן להסתמך עליהן;

* רמה גבוהה מאד של אי-וודאות ושל סיכון;

* ערבוב בין תחזיות ריאליות לבין "חלום".

11

12.

לדוגמא :גרופון–חברה אופיינית ל"כלכלה החדשה"אם נצטרך להעריך את מגמת המכירות והרווחים בחברה

כמו גרופון ,לא נוכל להתבסס על נתוני השנים האחרונות:

מגמת מכירות ורווחים :גרופון ))Groupon GRPN

מיליון 2008 2009 201 2011 2012 2013 2014 2015 2016 2017 $

0

מכירות 1.5 1.3 313 1,61 2,33 2,57 3,04 2,95 3,01 2.84

מקור:

)412.10.18

0

4

דולר ( 2

מיליארד 5

שווי שוק3 2.04 :

Yahoo

Finance

)1.5( )1.3( 38( 279( )55( )95( )73( + 21 195( + 14

נקי

רווח

!2011

המהירה במכירות נבלמה בסוף

הצמיחה

)9

)

)

הפסדים נמשכים .רווח קטן חד-פעמי ב 2015-וב.2017-

ספק לגבי מודל עסקי :אין פטנט ,הרבה מתחרים,

עלות כניסה נמוכה לענף.

למרות אי-הוודאות ,הונפקה בשנת 2011לפי 12.7מיליארד דולר.

שווי שוק ירד מאז ההנפקה ב )4.8.18( 76%-ל 3.0-מיליארד דולר.

12

13.

למרות קשיי המדידה ב"כלכלה-החדשה" החשבונאותהישנה והמוכרת נותרה אמצעי המדידה היחיד שמקובל

בכל העולם על מנהלים ,על משקיעים ועל שלטונות המס.

מצב זה מחייב כל מנהל ,כל משקיע וכל נותן אשראי:

א .להכיר את מערכת המידע החשבונאית.

ב .להבין את משמעות נתוני החשבונאות ואת חסרונותיהם.

ג .לדעת כיצד לנתח את הנתונים ולשלבם עם מידע נוסף.

זה בתמציתיות מה שננסה לעשות במהלך הסמסטר

הנוכחי.

13

14.

נתונים כלכליים ופיננסיים – כבסיס לקבלת החלטות.כדי לקבל החלטות כלכליות ניהוליות ופיננסיות,

מנהלים חייבים להסתייע במגוון רחב של נתונים:

א .נתונים מאקרו-כלכליים.

(מגמות כלכליות ,תעסוקה ,מט"ח ,אינפלציה וכד')

ב .נתונים על הסביבה העסקית והכלכלית.

(רגולציה ,מיסוי ,יבוא מתחרה ,איכות סביבה וכד')

ג .נתונים ענפיים ותת-ענפיים.

(מאפיינים ענפיים ,שווקים ,מתחרים ,תחרות וכד')

ד .נתונים ומגמות בפעילות החברה בשנים האחרונות.

(מכירות ,רווחים ,השקעות ,חובות ,גיוסי-הון ,וכד')

14

15.

במסגרת הקורס נעסוק במקורות-המידע ,בנתונים ,ובכלי-הניתוח שיכולים לסייע למנהלים בתהליכי קבלת-החלטות

בכל תהליך של קבלת-החלטות מנהל צריך לשלב

בין מידע כמותי-פיננסי ,לבין מידע כלכלי איכותי:

מידע כמותי-פיננסי :נתונים ומגמות על הביצועים

הכלכליים של החברה (דוחות חשבונאים -כספיים).

מידע איכותי :מאפייני הסביבה הכלכלית והעסקית,

הענף ,המתחרים ,השווקים (אין מדידה מדויקת).

15

16.

מידע כמותי על פעילות החברה ,ועל הביצועיםהכלכליים שלה ,ניתן למצוא בדוחות החשבונאים.

* דוח רווח והפסד.

* מאזן.

* דוח על תזרימי המזומנים.

דוחות אלה נערכים בהתאם לכללי חשבונאות

מקובלים ואחידים בכל העולם ,והם מצויים

בכל חברה עסקית (דוחות חשבונאים כספיים).

16

17.

מידע איכותי ,על הסביבה הכלכלית והעסקית ,הענף,המתחרים ,והשווקים – ניתן למצוא בדוחות הנלווים:

(הדוחות הנלווים הם חובה רק בחברות ציבוריות)

* דוח הדירקטוריון – מציג את מדיניות החברה.

* דוח תיאור עסקי התאגיד (F-20בארה"ב) – מספק

מידע רב על החברה ,הענף ,המתחרים ,המוצרים,

תכניות ההשקעה ,והאסטרטגיה העסקית.

* דוח פרטים נוספים על התאגיד – פרטים על חברי

ההנהלה והדירקטוריון (כולל משכורות הבכירים)

באתר הקורס יש דוחות של :חברת שטראוס ושל טבע

(באנגלית)

17

18.

מטרות הקורסניתוח דוחות כספיים למנהלים

18

19.

מטרות הקורס:א .הכרת מערכות הדיווח הפיננסיות

הנהוגות בעולם העסקים המודרני;

.

ב .הקניית מושגי יסוד בחשבונאות

פיננסית – דוח רווח והפסד ,מאזן

ודוח תזרימי מזומנים ))Cash Flow

ג .הקניית כלים -ניהוליים לניתוח

הדוחות הכספיים.

ד .שילוב בין המידע החשבונאי ,לבין נתוני הסביבה

העסקית והכלכלית שבה החברה פועלת.

19

20.

נושאי הלימוד בקורס: .1החשבונאות כמערכת מידע ניהולית ופיננסית.

.2עקרונות חשבונאים מקובלים GAAPובינלאומיים IFRS

.3דוח רווח והפסד :הכנסות מול הוצאות לייצור ההכנסות

.4המאזן :מקורות המימון והשימושים (נכסים/השקעות)

.5דוח השינויים בהון העצמי :הנפקות רווחים ודיבידנדים

– (C.F.) Cash Flow .6דוח תזרימי המזומנים.

.7דוחות מאוחדים – מבנה ומשמעות.

.8אבחון וניתוח מצבן הכלכלי והעסקי של חברות.

.9ניתוח דוחות כספיים – יחסים ומדדים פיננסיים.

.10מודלים לחיזוי קשיים כלכליים ופשיטות רגל.

(נושא 10הוא אופציונלי – תלוי בקצב ההתקדמות בקורס)

20

21.

תרגילי ביתהתרגול מהווה חלק חשוב בתהליך הלמידה .הודעה

על תרגילי בית תימסר בסוף כל שיעור ותפורסם גם

באתר האינטרנט של הקורס בM00dle -

חובת הגשה:

בקורס יש חובת הגשה אישית של תרגילים.

זכאות להיבחן:

הגשה של לפחות 80%מהתרגילים במועד.

את תרגילי הבית יש להגיש במערכת

ה Moodle-במועדים שייקבעו ע"י המרצה.

21

22.

שקלול הציון הסופי בקורס:מבחן מסכם (חומר סגור*) 90% - - - - - -

תרגילי בית (הגשה מלאה ובמועד!) 10% - - -

דוגמאות של מבחנים – באתר הקורס:

מבחנים לדוגמא +פתרונות נמצאים באתר הקורס.

* למבחן יצורפו:

דוחות כספיים לדוגמא (דוח רווח והפסד,

מאזן ,יעוד רווחים ודוח תזרימי מזומנים).

22

23.

רשימת קריאות – תשע"טקריאות חובה – פרקים נבחרים (פירוט בסילבוס):

.1גילה בניסטי ,חשבונאות פיננסית תיאוריה ויישומים עידן

התקינה הבינלאומית ( ) IFRSפלס.2010 ,

.2נ .ארניה א .ימפולר י .קונצ'יצקי ,חשבונאות בעסקים מעודכן

,IFRSמהדורה 12דיונון.2010 ,

3. Kieso, Weygandt & Warfield, Intermediate Accounting

(2014), John Wiley ,15th edition.

4. Wild J., Subramanyam K., Halsey R., Financial Statement

Analysis (2007), McGraw Hill, 9th ed.

23

24.

:קריאות רשותMoodle- באתר הקורס ב, פרקי קריאה בחשבונאות, אינגבר. י.1

.2011

Moodle- באתר הקורס ב, פרקי קריאה בניתוח דוחות, אינגבר. י.2

.2011

3. Wahlen J. M, Baginski S.P, Bradshaw M.T, Financial

Reporting, Financial Statement Analysis, and Valuation, A

Strategic Perspective (2010) South-Western, 7th edition

4. White G. Ashwinpaul C. Fried D. The Analysis & Use of

Financial Statements, Wiley, 3rd ed.

(2006)

24

25.

דוחות כספיים שילוו את הקורסלהדגמות בכיתה

דוחות חברת שטראוס .2017

הדוחות כוללים :א .דוח תיאור עסקי התאגיד.

( 332עמודים) ב .דוח הדירקטוריון על מצב התאגיד.

ג .דוחות כספיים +ביאורים.

ד .פרטים נוספים על התאגיד.

ה .שאלון ממשל תאגידי.

ו .דוח על אפקטיביות הבקרה הפנימית

ז .דוחות של חברה כלולה.

הדוחות נמצאים באתר הקורס,

ובאתר הבורסה לניירות ערךhttp://maya.co.il :

25

26.

אתר הקורס באינטרנט – MOODLEא .סילבוס מעודכן של הקורס.

ב .תרגילי בית (בהדרגה).

ג .מצגות ושקפים שיוצגו בכיתה (בהדרגה).

ד .פרקי קריאה בחשבונאות פיננסית.

ה .פרקי קריאה בניתוח דוחות כספיים.

ו .דוחות כספיים של שטראוס – לשנים .2014-2017

ז .מילון עברי-אנגלי ולקסיקון מושגים בכלכלה ומימון.

ח .דוחות אנליסטים (דוגמאות).

ט .הנחיות לאיתור דוחות כספיים ואנליסטים באינטרנט.

י 26.מבחנים לדוגמא +פתרונות.

27.

מדידת רווח כלכליתמול

מדידה חשבונאית

27

28.

"כלכלה חדשה" מול "כלכלה ישנה"הדגמה של מאפייני הדיווח הכספי

שטראוס :תעשיה מסורתית (מזון)

טבע :תעשיה גלובלית רב-לאומית

(תרופות גנריות – לא מקור)

צ'ק פוינט :הייטק+ידע+פוטנציאל

תוכנות ופתרונות לאבטחת מידע)

28

29.

שטראוסתעשיית מזון מסורתית

מייצגת את "הכלכלה הישנה"

29

30.

שטראוס – חברה תעשייתית קלאסית – יצרנית מזון.החברה החלה לפעול ב 1936-כמחלבה קטנה בנהריה,

ועד היום היא בשליטת משפחת שטראוס (.)64.55%

ב 1997-השתלטה על חברת "עלית" ,ושינתה את שמה

ל"שטראוס-עלית" .שם החברה היום" :שטראוס-גרופ".

שותפה עם "פפסיקו" במפעל לייצור חטיפים ובחברת סלטי

"סברה" בארה"ב .שותפה עם "דנונה" בייצור מעדני חלב.

רכישות בולטות:

תמי( 4-מסנני מים ביתיים).

מכוורת יד-מרדכי (דבש ,שמן-זית ,ריבות).

מקס-ברנר (שוקולד סניפים בארה"ב).

מחלבת יוטבתה (חלב ,חלב בטעמים).

סחר בקפה :פעילות בברזיל ,רוסיה ומזרח-

אירופה.

30

31.

שטראוס " -כלכלה ישנה" :תוצאות ומגמות 2004-2017 28.1.04מיזוג בין שטראוס ועלית .עד 2004אין נתונים על

שטראוס

שנה

מכירות מיליון ש"ח רווח נקי מיליון ש"ח

2004

2005

2006

2007

2008

3,391

4,178

5,156

5,960

6,245

2009

2010

2011

6,373

6,855

7,699

139

166

349

292

507רווח חד

פעמי

318

302

233הפסד חד

פעמי

325

331

334

345

)11

* 5,699 = 8,182

2012

5,605

2013

5,415

2014

5,183

2015

388

5,282

2016

בבעלות משותפת (תקן בינלאומי

בחברות

היחסי

החלק

את

כוללות

לא

המכירות

2012

* מ-

416

2017

5,480

הרווח מחברות משותפות נכלל בדוח רו"ה בשורה נפרדת ולכן הרווח המאוחד לא-

הושפע.

31

32.

כפי שניתן לראות בנתוני המכירות והרווח ,החברההגיעה למיצוי של פוטנציאל הצמיחה בענף המזון.

שנה מכירות (מיליון ש"ח) רווח נקי (מיליון ש"ח)

+ 1.8% 331 1.6%

5,605 2013

+ 0.9% 334 3.4%

5,415 2014

+ 3.3% 345 4.3%

5,183 2015

.

בשנים -

+ 25.7%

- 2.2% 2013-2017

+ 12.5% 388 1.9%

5,282 2016

המכירות ב 2013-2017 -במגמת ירידה קלה( :במצטבר 2.2%

+

).+ 7.2% 416 3.7%

5,480 2017

בשנים +

2007-2012גידול מצטבר במכירות של .37.3%

הירידה במכירות מוסברת בהאטה במשק ,ובמחאה החברתית.

הרווחים עלייה עקבית עקב פעולות התייעלות.

מקורות הצמיחה :גידול באוכלוסיה +הגברת פעילות בחו"ל.

32פעילות הקפה בברזיל ,רוסיה ומזרח אירופה; פעילות הסלטים

33.

המטרה של שטראוס :לחזור לצמיחה במכירותשל

3-5%בשנה ,והמשך החדירה לשוק

הבינלאומי.

שמבקש לנתח את מצבה הכלכלי של שטראוס

מי

ואת השווי שלה ,חייב להתמקד בנקודות הבאות:

א .האם נוכח המחאה החברתית ,יוקר המחיה וההאטה

בשוק המקומי ,שטראוס תוכל לשמור על רווחיותה?

ב .נוכח הרוויה בשוק המזון המקומי ,האם שטראוס

תוכל להרחיב פעילות בחו"ל עם סיטונאות הקפה,

תמי ,4-סלטי-סברה ,שוקולד מקס-ברנר ,וכד'?

33

34.

מאבק על שוק החומוס האמריקני SABRAשל שטראוס ( )50%ופפסי ()50%

מול TRIBEשל אסם

34

35.

Tribeשל אסם מול Sabraהמתחרה הגדולחומוס

35

36.

טבעחברה רב-לאומית

מהגדולות בעולם בתרופות גנריות

מייצגת את הגבול שבין

"הכלכלה הישנה" לבין "הכלכלה החדשה"

36

37.

טבע – חברה תעשייתית רב-לאומיתמייצגת את "הכלכלה הגלובלית"

החברה הגדולה בעולם לתרופות

גנריות

תרופות-גנריות = תרופות שהפטנט

שלהן

באישור ה-

היתהוהן

הסתיים,

תעשיית-הידע הישראלית החכמה,

מועתקותסמל של

במשך שנים

טבע

.FDA

שהצליחה להשתלב בכלכלה-הגלובלית ,ו זכתה לכינוי "מניית-העם".

שווי טבע הגיע לשיא בסוף יולי 61 :2015מיליארד דולר

החברה עם שווי-השוק הגבוה ביותר בישראל במשך יותר מ 20-שנה.

(.)29.7.15

6

שווי טבע ירד מהשיא בכ -74%-לשווי של 14.9מיליארד דולר

()13.10.17

עלה אחרי תכנית הבראה ( -66%מהשיא) 21.0מיליארד דולר

37

()12.10.18

38.

הירידה התלולה בשווי השוק של טבע ב 2015-17נבעה משורה שלסיבות:

• רכישה בעייתית של חטיבת הגנריקה בחב' אלרגן ב 40.5-מיליארד

דולר;

• חוב ענק של 35מיליארד דולר שהחברה תתקשה לממן מרווחיה;

• היחלשות שוק התרופות הגנריות וירידות מחירים;

• סיום קרוב של הפטנט בתרופת הדגל קופקסון

שתורמת קרוב ל 30%-מרווחי טבע.

כאמור ,טבע היתה שנים החברה עם שווי-השוק הגבוה ביותר בישראל.

השיא היה ביולי 61 ,2015מיליארד דולר.

מאז שווי השוק ירד ל 14.9-מיליארד דולר אוקטובר .2017

מאז תכנית הבראה עלה ל 21.0-מיליארד דולר אוקטובר .2018

38

מספר :2צ'ק פוינט 17.3מיליארד דולר

()12.10.18

39.

השנהמכירות

רווח נקי*

רכישות ומיזוגים

1998

1,116

דולר

1,282

1,750

2,077

2,900

3,276

4,799

5,250

8,408

9,859

11,085

13,899

71דולר

BIOCRAFTארה"ב 299מיליון $

117

148

278

410

691

965

1,072

1,867

1,952

2,374

3,029

NOVOPHARMEארה"ב 482מ' $

BCHהולנד 87מיליון $

BEYERצרפת 85מיליון $

HANIVELLאיטליה 75מיליון $

FAIZERאיטליה 85מיליון $

SICORארה"ב 3.4מיליארד $

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

39

טבע –חברה רב-לאומית –פעילות גלובלית" 1998-2017

IVAXארה"ב 7.4מיליארד $

BARארה"ב 9.0מיליארד $

RATIOPHARMגרמניה 5מיליארד

$

4,134

16,121

2010

CEPHALONארה"ב 6.8מיליארד $

4,438

18,312

2011

4,671

20,317

2012

קיפאון בצמיחה

4,255

20,314

2013

קיפאון בצמיחה

4,400

20,272

2014

ALLERGANאירלנד 40.5מיליארד

4,700

19,652

2015

* הרווח הנקי על בסיס ( $Non-GAAPבניכוי הכנסות/הוצאות חד-פעמיות)

דולר.

2.3מיליארד

מקסיקו21

– :12.10.18

.38,300

מועסקים:

מיליארד $

שווי שוק RIMSA

4,983

21,903

2016

40.

קאר שולץ – מנכ"ל טבע החל מסוף 2017שימש כנשיא ומנכ"ל חברת התרופות Lundbeckמדנמרק

וכמנהל התפעול הראשי של חברת התרופות Novo

Nordisk

40

41.

ארז ויגודמן – מנכ"ל טבע בשנים .2014-2016(לשעבר מנכ"ל שטראוס-עלית ומנכ"ל מכתשים-אגן)

פוטר בתחילת 2017בגלל אסטרטגיה עסקית שגויה.

מניות החברה ירדו משיא של 61מיליארד דולר ( )2015לשפל של 17.5מיליארד

41

42.

א42

פרופסור יצחק פטרבורג – יו"ר דירקטוריון טבע

החליף את פיליפ פרוסט מתחילת ינואר 2015

לשעבר מנכ"ל קופת חולים כללית ומנכ"ל סלקום

מנכ"ל זמני מתחילת ,2017עד איתור מנכ"ל קבוע (קאר

43.

אסטרטגיית הצמיחה של טבע ,מבוססת עלמיזוג/רכישה של חברות ענק לייצור תרופות

2006-2011רכשה 4חברות ב 28-מיליארד דולר ( 110מיליארד

ש"ח).

2012-2014הפסקה ברכישות לצורך התארגנות מחדש.

-2015רכשה 2חברות ב 42.8-מיליארד דולר ( 165מיליארד ש"ח)

IVAX :2006ארה"ב – 7.4מיליארד דולר.

BAR :2008ארה"ב – 9.0מיליארד דולר.

RATIOPHARM :2009גרמניה – 5מיליארד דולר.

CEPHALON :2011ארה"ב – 6.8מיליארד דולר.

2012-2014הפסקה ברכישות לצורך התארגנות מחדש.

ALLERGAN :2015אירלנד – 40.5מיליארד דולר.

(חטיבה גנרית) הרכישה הגדולה בתולדות ישראל!

RIMSA :2015מקסיקו (שוק ענק מתפתח) – 2.3מיליארד דולר.

43טבע הגדולה בעולם בגנריקה .מספר 10בענף התרופות.

44.

:1998-2012צמיחה פנטסטית במכירות וברווחים :2013-2017קיפאון בגלל ארגון-מחדש וחילופי מנהלים.

שנה

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

בשנים

מכירות (מיליון דולר)

9,859

11,085

13,899

16,121

18,312

20,317

20,314

20,272

19,652

21,903

22,385

2007-2017

+ 12.4%

+ 25.4%

+ 16.0%

+ 13.6%

+ 11.0%

0%

0%

- 3.1%

+ 11.4%

+ 2.2%

127.1%

רווח נקי (מיליון דולר)

1,952

2,374

3,029

4,134

4,438

4,671

4,255

4,400

4,700

4,983

4,335 +

+ 21.6%

+ 27.6%

+ 36.5%

+ 7.4%

+ 5.3%

)-( 8.9%

+ 3.4%

+ 6.8%

+ 6.0%

)-( 13.0%

+ 122.1%

הצמיחה נבעה כולה מרכישת חברות-ענק ומיזוגן.

ב 2013-הרכישות והמיזוגים הוקפאו .חודשו ב 2015-עם אלרגן.

המכירות עד 2013גדלו בממוצע כל שנה ב .13%-מ 2013-האטה

בצמיחה.

44הרווחים עד 2013גדלו בממוצע כל שנה ב .12.5%-מ 2013-האטה

45.

טבע :הקשיים הכלכליים שהתגלו ב 2016- 2017ותוכנית ההבראה של המנכ"ל החדש

קאר שולץ

מי שמבקש לנתח את מצבה הכלכלי של טבע חייב להתמקד

בשורת הכשלים והבעיות שהתגלו בחברה בשנים :2015-2017

* רכישת חטיבת הגנריקה של ALLERGANהאירית ב 2015-תמורת

סכום עתק של 40.5מיליארד דולר – ללא בדיקה כלכלית רצינית.

(אחרי ניסיון כושל להשתלט על המתחרה העיקרית ,חב' מיילן,

תמורת

40מיליארד דולר ,טבע החליטה לנסות לרכוש חברה גדולה בכל-

מחיר)

ב ,2017-טבע מחקה במאזנים שלה 17מיליארד דולר מהסכום

הרכישה!

* רכישת RIMSAממקסיקו ב 2.3-מיליארד דולר – התברר שחברה

כושלת.

45

46.

צ'ק-פוינטחברת הייטק מתקדמת

מהגדולות בעולם באבטחת מידע באינטרנט

מייצגת את "הכלכלה החדשה"

46

47.

צ'ק-פוינט – חברה הייטק מהגדולות בישראלמייצגת את "הכלכלה החדשה"

אחת החברות המובילות בעולם

בתוכנות אבטחת-מידע באינטרנט

וברשתות תקשורת

כ 35%-מהמכירות בעולם באבטחת-מידע באינטרנט.

בשנים האחרונות החלה במתן פתרונות כוללים

לאבטחת מידע – שוק עם פוטנציאל גדול מאד.

47

48.

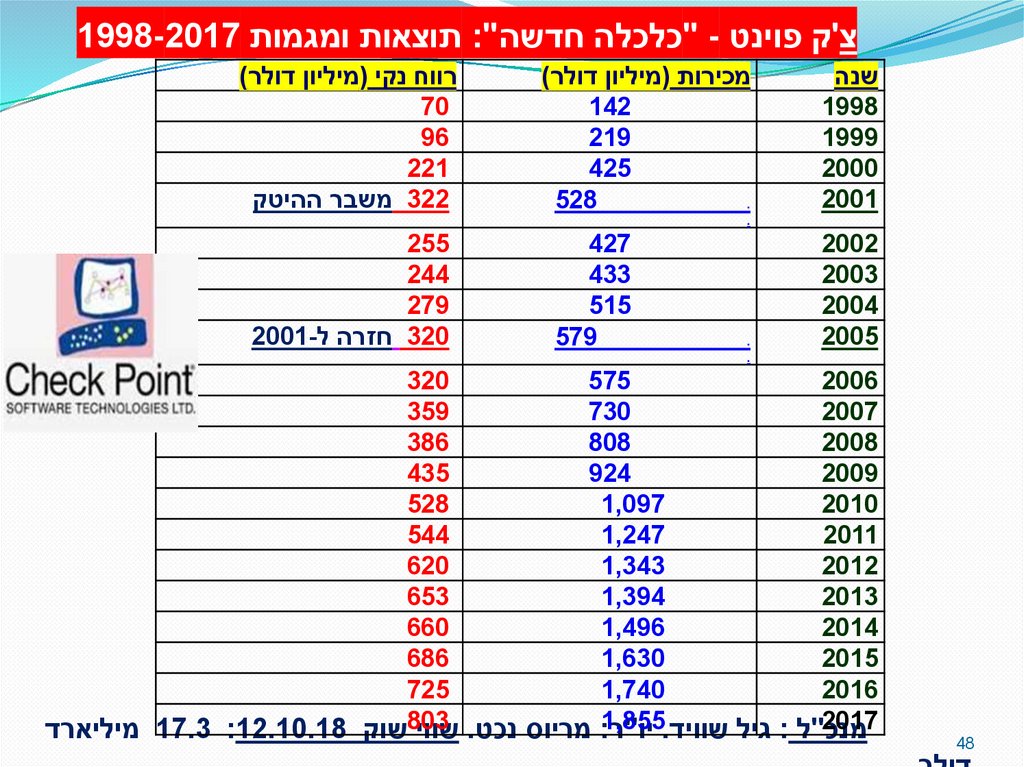

צ'ק פוינט " -כלכלה חדשה" :תוצאות ומגמות 1998-2017שנה

1998

1999

2000

2001

מכירות (מיליון דולר)

142

219

425

528

.

רווח נקי (מיליון דולר)

70

96

221

322משבר ההיטק

.

2002

2003

2004

2005

48

.

.

427

433

515

579

255

244

279

320חזרה ל2001-

320

575

2006

359

730

2007

386

808

2008

435

924

2009

528

1,097

2010

544

1,247

2011

620

1,343

2012

653

1,394

2013

660

1,496

2014

686

1,630

2015

725

1,740

2016

803שוק 17.3 :12.10.18מיליארד

:1,855מריוס נכט .שווי

"2017ל :גיל שוויד .יו"ר

מנכ

49.

בגיל שוויד – מייסד ,מנכ"ל ויו"ר דירקטוריון צ'ק פוינט

49

50.

מריוס נכט – יו"ר דירקטוריון צ'ק פוינט (מספטמבר)2015

אחד משלושת מקימי החברה .שימש בשנים האחרונות כסגן יו"ר.

50

51.

נקודת התורפה של צ'ק-פוינט :הססנותברכישות/במיזוגים עם חברות מתחרות.

ב 2004-רכשה את ,Zone Labsיצרנית חומת-אש.

ב 2008-רכשה את חטיבת האבטחה של נוקיה.

שאר הרכישות היו קטנות יחסית ולא מהותיות.

קופת המזומנים 3.84 :31.12.17מיליארד דולר!

( 3.7מיליארד ב 3.3 ,31.12.16-ב)31.12.12-

החברה סופגת ביקורת חריפה על הסכום הענק,

שמעיד על קושי בקבלת החלטות על רכישות.

(בניגוד לאסטרטגית הרכישות האגרסיביות של טבע)

החלה ב 2003-לבצע רכישה-עצמית של מניותיה ,ורכשה עד אמצע

2017מניות ב 6.3-מיליארד דולר (מקטין את מספר המניות ומגדיל

את שוויין).

51

52.

צ'ק-פוינט :צמיחה מהירה עד בועת ההייטק ב.2001-משבר .2002-2005החל מ 2007-שוב נרשמת צמיחה.

רווח נקי (מיליון דולר)

+ 7.5% 386

52

מכירות (מיליון דולר)

שנה

2008

10.7%

808

+

+ 12.7% 435

2009

14.4%

924

+

+ 21.4% 528

2010

19.0%

1,100

+

+ 3.0% 544

2011

13.3%

1,247

+

+ 14.0% 620

2012

7.7%

1,343

+

+ 5.3% 653+ 129.6%

2013

3.8%:2008-2017

בשנים 1,394

+ 108.0%

+

גדלו בממוצע ב 4-השנים האחרונות ב 6-7%כל שנה.

מכירות

1.0% 660

2014

הרווחים גדלו1,496

האחרונות+ב 3-5%כל שנה.

46.9%השנים

בממוצע ב-

+

רכישות/מיזוגים

להייטק ,בגלל העדר

יחסית

2015איטית

צמיחה

+ 3.9% 686

9.0%

1,630

בינלאומי :בקליפורניה .מרכזי הפיתוח בת"א ובלארוס.

בסיס

+

53.

צ'ק-פוינט הוכיחה במשך שנים כושרהישרדות

מדהים ,למרות התחרות והחדשנות

שמאפיינים

המידע לא קונה חברות

למה הוא

ההייטקבראיון

שוויד נשאל

ואבטחת

גילתחום

את

באינטרנט ..התשובה" :לא מצאנו חברות במחיר זול".

מתחרות

מי שמבקש לנתח את מצבה הכלכלי של צ'ק-פוינט

ואת השווי שלה ,חייב להתמקד בנקודות הבאות:

א .מה צ'ק-פוינט מתכוונת לעשות עם 3.8מיליארד

דולר שיש בקופתה? כל יום שעובר מפסידים כסף

(מקבלים רק ריבית של ,2-3%במקום תשואות הייטק)?

ב .כיצד החברה תמשיך לשמור על מעמד הבכורה

בשוק התחרותי ,מול המצאות ופיתוחים חדשים?

53

54.

"כלכלה-חדשה"מול

"כלכלה-ישנה"

השוואת נתוני הצמיחה,

המכירות והרווחים

שטראוס ,טבע ,צ'ק-פוינט

54

55.

שטראוסמכירות

-

שנה

199

8

199

9

200

0

200

1

200

2

200

3

3,391 200

4

4,178 200

5

55

-

טבע (דולר)

(ש"ח)

מכירות רווח

רווח

142 > 71

1,116

.

219

117 1,282

צ'ק-פוינט (דולר)

מכירות רווח

> 70ב-

1998

96שוויון

ברווח

221

(ש"ח=)$

322

-

1,750

148

425

-

2,075

278

528

-

2,900

410

427

255

-

3,276

691

433

244

139

4,799

965

515

279

166

5,250

579

320

349

8,408

1,07

2

200

6

5,156

200

7

:5,960איטית

צמיחה

292

575

278

1,86

7

שוק יציב ורווי

צמיחה:

9,859

מהירה 1,95

רכישות

מיזוגים2 /

מהירה/תנודתי

צמיחה359 :

730

מאפיין:סיכונים

56.

מאזנים ודיווחים כספייםמסורתיים

מול

מאזני שנות ה2000-

56

57.

מאזנים מסורתיים מול מאזני שנות ה2000-דיווחים כספיים מתייחסים אך ורק לנתונים

כמותיים שניתנים למדידה בשקלים ובאגורות.

בכלכלה מודרנית ,נכסים בלתי-מוחשיים (ידע,

מוניטין ,קשרים) תופסים את מקום הנכסים

המוחשיים – ואלה לא-נכללים בדיווח הכספי.

ככל שעסק מבוסס על יותר נכסים לא-מוחשיים

כך קשה יותר למדוד את נכסיו ואת שוויו הכלכלי.

ידע ,ניהול ,כוח אדם ,מוניטין,

קשרי הון-שלטון ,פוטנציאל-עסקי.

57

58.

הדוחות החשבונאים ,שהומצאו במאה ה,15-מהווים עד היום את מקור המידע העיקרי על

על מצבן הכלכלי והפיננסי של חברות עסקיות.

הדוחות הותאמו במקור לענפי התעשייה והמסחר.

מתמקדים בעיקר בהצגת נכסים פיזיים/מוחשיים:

מאזן "מסורתי"

נכסים

קרקע

בניינים

מכונות

58

מלאי

ניירות ערך

מזומן

התחייבויות והון

הלוואות לזמן קצר

זכאים ספקים

הלוואות לזמן

ארוך

אגרות חוב

מניות

עודפים

59.

העקרונות החשבונאים של המאה ה ,15-לא יכלולחזות את ההתפתחות המהירה של הנכסים

הלא-מוחשיים – שלא ניתנים למדידה כמותית:

נכסים בלתי מוחשיים – לא נרשמים במאזנים

נכסים לא-מוחשים

כוח אדם

ניהול והנהלה

ידע ופטנטים

פוטנציאל עסקי

מוניטין עסקי

קשרים (גם הון-

שלטון)

59

התחייבויות והון

הלוואות לזמן קצר

זכאים ספקים

הלוואות לזמן ארוך

אגרות חוב

מניות

עודפים