Финансы

ФинансыПохожие презентации:

Бюджетное право РФ

1.

БЮДЖЕТНОЕ ПРАВО РФ1.Бюджетная классификация

2.Доходы бюджета

3.Расходы бюджета

4.Сбалансированность бюджета

2.

Бюджетная классификацияБюджетная классификация Российской Федерации

является группировкой доходов, расходов и источников

финансирования дефицитов бюджетов бюджетной

системы Российской Федерации, используемой для

составления и исполнения бюджетов, а также

группировкой доходов, расходов и источников

финансирования дефицитов бюджетов и (или)

операций сектора государственного управления,

используемой для ведения бюджетного

(бухгалтерского) учета, составления бюджетной

(бухгалтерской) и иной финансовой отчетности,

обеспечивающей сопоставимость показателей

бюджетов бюджетной системы Российской Федерации.

3.

Бюджетная классификация Российской Федерациивключает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования

дефицитов бюджетов;

классификацию операций публично-правовых

образований

4.

Код классификации доходов бюджетов Российской Федерациисостоит из:

- кода главного администратора доходов бюджета.

Главный администратор доходов бюджета

- кода вида доходов

- кода подвида доходов

Код классификации расходов бюджетов состоит из:

- кода главного распорядителя бюджетных средств.

Главный распорядитель бюджетных средств

- кода раздела, подраздела, целевой статьи и вида

расходов

5.

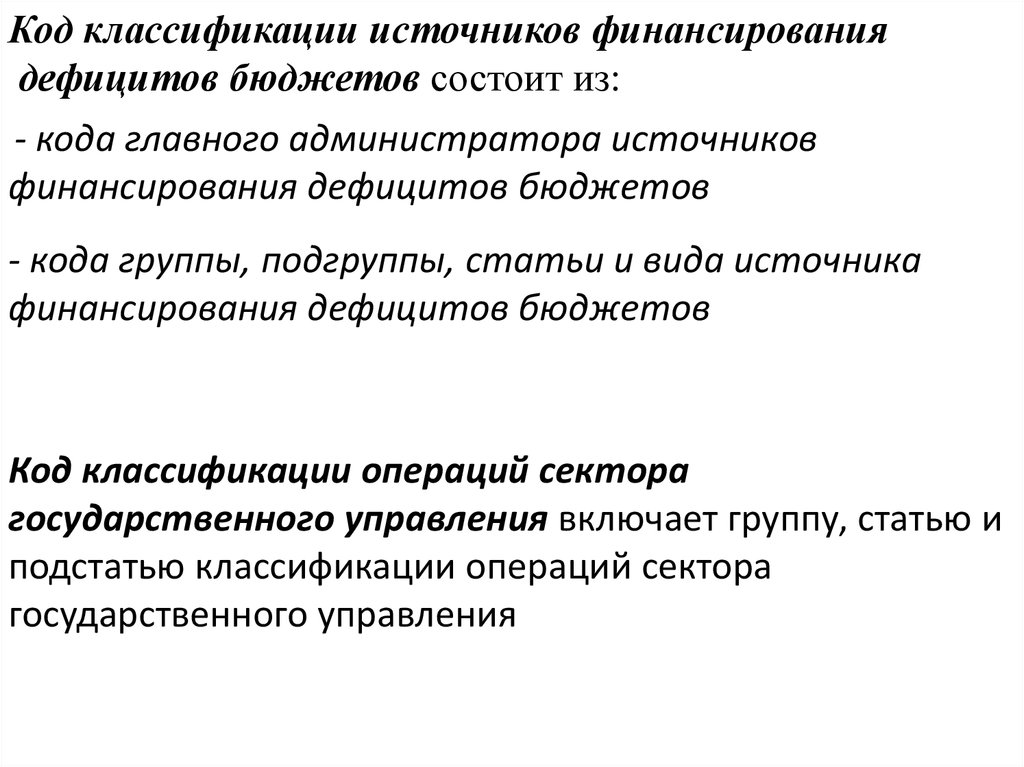

Код классификации источников финансированиядефицитов бюджетов состоит из:

- кода главного администратора источников

финансирования дефицитов бюджетов

- кода группы, подгруппы, статьи и вида источника

финансирования дефицитов бюджетов

Код классификации операций сектора

государственного управления включает группу, статью и

подстатью классификации операций сектора

государственного управления

6.

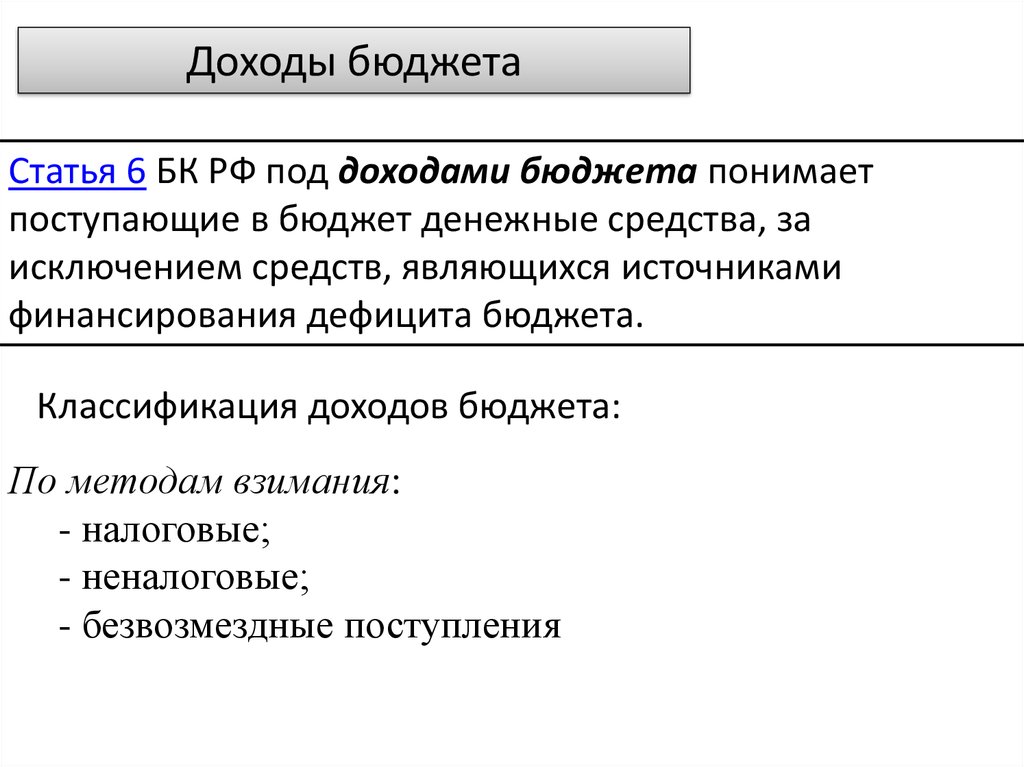

Доходы бюджетаСтатья 6 БК РФ под доходами бюджета понимает

поступающие в бюджет денежные средства, за

исключением средств, являющихся источниками

финансирования дефицита бюджета.

Классификация доходов бюджета:

По методам взимания:

- налоговые;

- неналоговые;

- безвозмездные поступления

7.

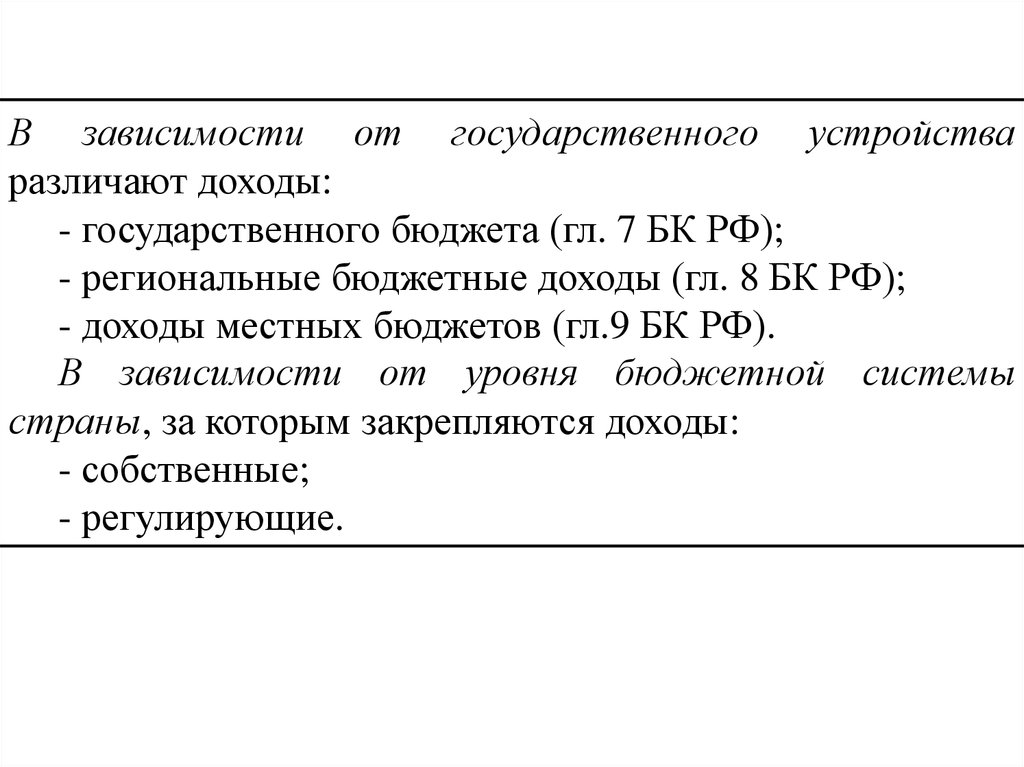

В зависимости от государственного устройстваразличают доходы:

- государственного бюджета (гл. 7 БК РФ);

- региональные бюджетные доходы (гл. 8 БК РФ);

- доходы местных бюджетов (гл.9 БК РФ).

В зависимости от уровня бюджетной системы

страны, за которым закрепляются доходы:

- собственные;

- регулирующие.

8.

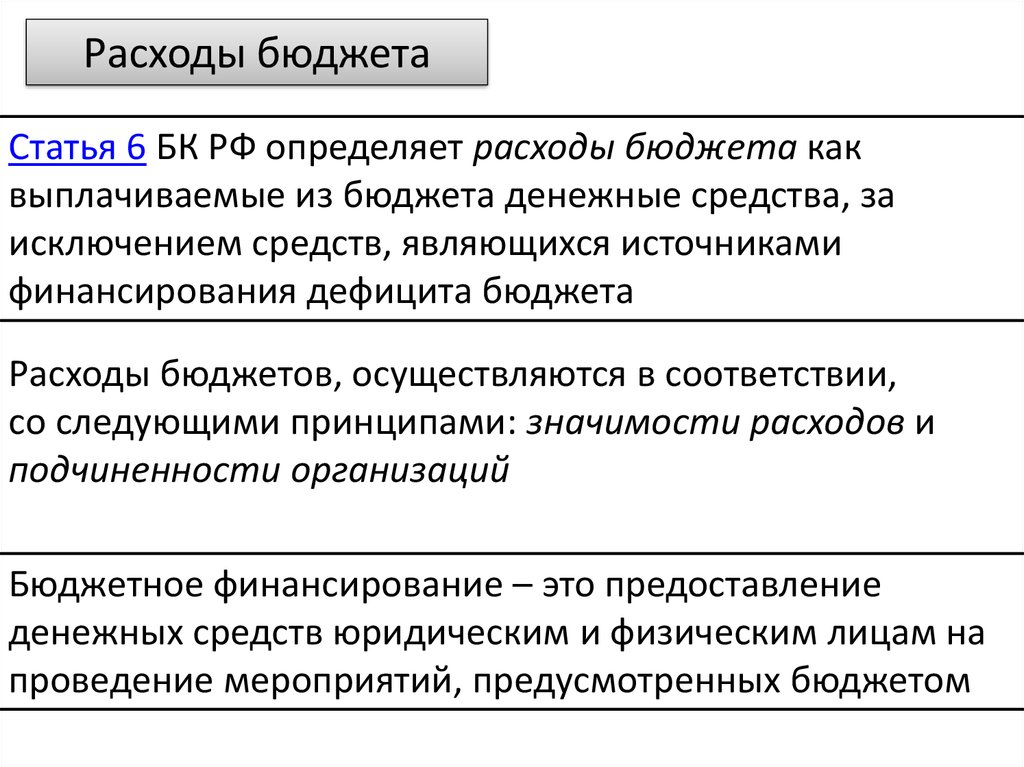

Расходы бюджетаСтатья 6 БК РФ определяет расходы бюджета как

выплачиваемые из бюджета денежные средства, за

исключением средств, являющихся источниками

финансирования дефицита бюджета

Расходы бюджетов, осуществляются в соответствии,

со следующими принципами: значимости расходов и

подчиненности организаций

Бюджетное финансирование – это предоставление

денежных средств юридическим и физическим лицам на

проведение мероприятий, предусмотренных бюджетом

9.

Основными видами бюджетного финансированияявляются:

- сметно-бюджетное финансирование;

- бюджетное кредитование

Сметно-бюджетное финансирование - это предоставление

в соответствии с утвержденной сметой доходов и расходов

денежных средств бюджетным учреждениям на условиях

безвозвратности и безвозмездности

Под бюджетным кредитованием понимается

предоставление финансовых ресурсов юридическим лицам и

бюджетам другого уровня на условиях срочности, платности и

возвратности финансовых ресурсов в целях обеспечения

выполнения задач и функций бюджетами различных уровней,

а также предприятиями и учреждениями

10.

По бюджетной классификации расходы подразделяютсяна:

- функциональные, предназначены для финансирования

основных функций;

- предметные, предназначены для финансирования,

определенных групп расходов в рамках функциональных

расходов;

- ведомственные - ведомственная структура расходов

бюджета

-организационные, предназначены для

финансирования программ

социально-экономического

развития отдельных территорий, групп населения и др.

11.

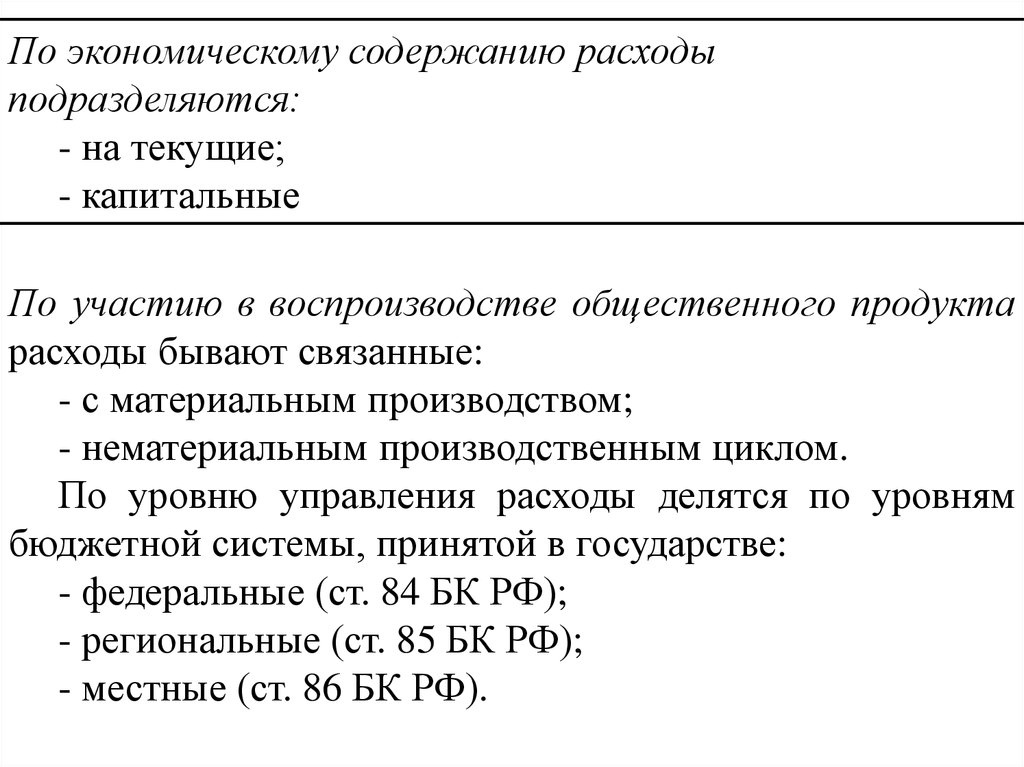

По экономическому содержанию расходыподразделяются:

- на текущие;

- капитальные

По участию в воспроизводстве общественного продукта

расходы бывают связанные:

- с материальным производством;

- нематериальным производственным циклом.

По уровню управления расходы делятся по уровням

бюджетной системы, принятой в государстве:

- федеральные (ст. 84 БК РФ);

- региональные (ст. 85 БК РФ);

- местные (ст. 86 БК РФ).

12.

По источникам получения расходных средств выделяют:- централизованные расходы, осуществляемые за счет

бюджетов различных уровней и государственных

внебюджетных фондов;

- децентрализованные расходы, осуществляемые

государственными и муниципальными предприятиями и

учреждениями за счет средств, которые были получены

ими самостоятельно и остались в их распоряжении.

В зависимости от источника финансирования в

рамках централизованных финансовых средств выделяют:

- бюджетные расходы;

- расходы за счет государственных внебюджетных

фондов.

13.

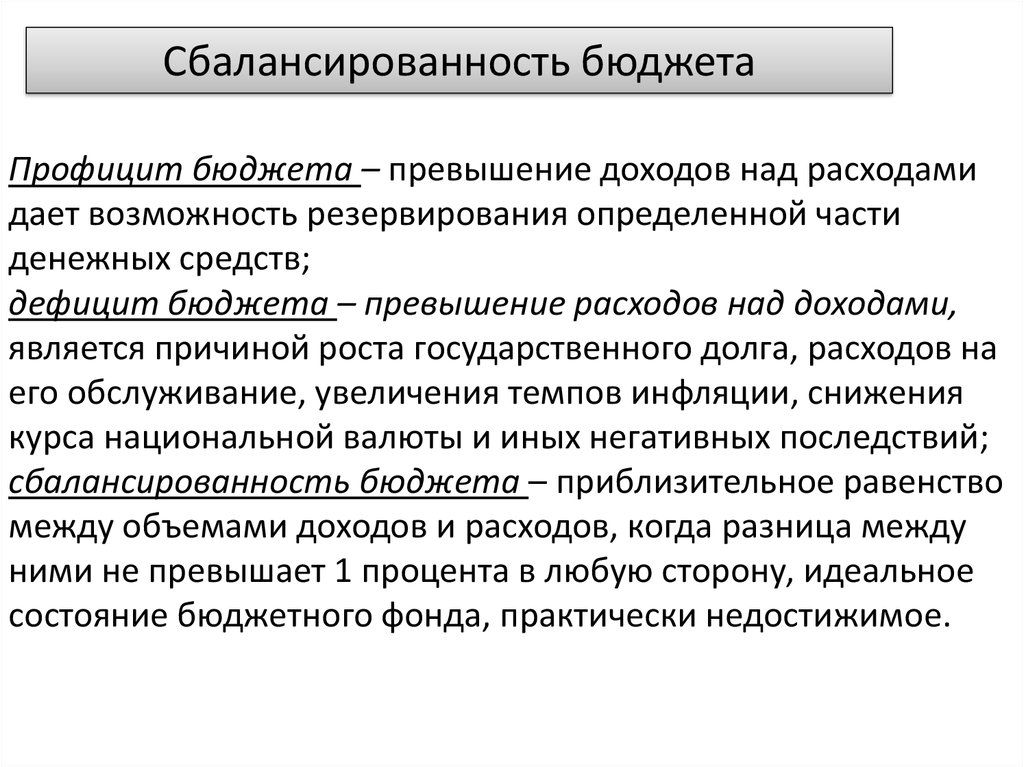

Сбалансированность бюджетаПрофицит бюджета – превышение доходов над расходами

дает возможность резервирования определенной части

денежных средств;

дефицит бюджета – превышение расходов над доходами,

является причиной роста государственного долга, расходов на

его обслуживание, увеличения темпов инфляции, снижения

курса национальной валюты и иных негативных последствий;

сбалансированность бюджета – приблизительное равенство

между объемами доходов и расходов, когда разница между

ними не превышает 1 процента в любую сторону, идеальное

состояние бюджетного фонда, практически недостижимое.