Финансы

ФинансыПохожие презентации:

Медицинское страхование в РФ

1. МЕДИЦИНСКОЕ СТРАХОВАНИЕ В РФ

Выполниласт-ка педиатрического факультета

509 группы

ДЗУГАЕВА К.Г.

2.

Обязательноемедицинское страхование

3. Актуальность

Обязательное медицинское страхование – этоформа социальной защиты интересов населения

в охране здоровья, имеющее своей целью

гарантировать гражданам при возникновении

страхового случая получение бесплатной

медицинской помощи.

4. Цель

Анализ развития обязательного медицинскогострахования граждан в России, а так же выявление

проблем медицинского страхования и путей их

решения.

5.

Закон РСФСР «О медицинском страхованииграждан в РСФСР» принят28 июня 1991г.

6.

Медико-социальное страхованиераспространяется на всех лиц наемного

труда, занятых в государственных,

общественных, кооперативных или частных

предприятиях.

7.

Субъектами ОМС являются: застрахованный,страхователь, страховая медицинская организация,

медицинское учреждение.

8.

Финансовое обеспечение медицинской помощи,оказываемой населению в рамках ОМС,

производится за счет страховых взносов

работодателей в размере 3,6% от фонда оплаты

труда и страховых платежей из местных бюджетов

на неработающее население.

9. Проблемы ОМС

1.2.

3.

Проблема управления, обеспечения и

экспертизы качества медицинской помощи;

Проблема достоверности информации о

поступлении и расходовании государственных

средств;

Модель ОМС является дорогостоящей.

10.

Для их решения необходимо:1. Исполнение закона РФ «О

медицинском страховании граждан»;

2. Совместно с Федеральным фондом ОМС

и фармацевтическими предприятиями

РФ осуществлять государственное

регулирование цен на медикаменты и

изделия медицинского назначения;

3. Воплотить в жизнь основной принцип

страхования: " Деньги идут за

пациентом".

11.

Для пациента это означает, что страховаякомпании экономически заинтересована в

том, чтобы выбрать для него лучшее

лечебное учреждение, для медиков - что

они перестают получать деньги "по

потребности", их приходится зарабатывать.

12. Вывод

Система медицинского страхования, какодин из секторов рыночной экономики,

формирует собственную структуру

финансовых ресурсов и затрат. Задачей

любой страховой организации является

придание медицинскому страхованию более

гибкой, удобной формы.

13.

Добровольное медицинскоестрахование

14.

является одним из самых перспективныхвидов страхования. В современных социальноэкономических

условиях,

когда

бесплатная

медицина потеряла кредит доверия, на первый план

выходит именно добровольное медицинское

страхование, являясь залогом качественного

сервисного обслуживания.

15.

по договору ДМС являются юридическиелица (работодатели) и физические лица.

по операциям ДМС является страховая

компания любой организационно-правовой формы,

имеющая лицензию на проведение конкретного вида

страхования.

являются физические лица, в пользу

которых заключен договор добровольного медицинского

страхования.

16.

Каждый застрахованный получает полисдобровольного медицинского страхования. Договор

ДМС, как правило, не заключается с инвалидами I

группы, ВИЧ-инфицированными.

Требования к медицинским учреждениям,

предоставляющим услуги по ДМС, аналогичны

требованиям к медицинским учреждениям,

функционирующим в системе ОМС.

17.

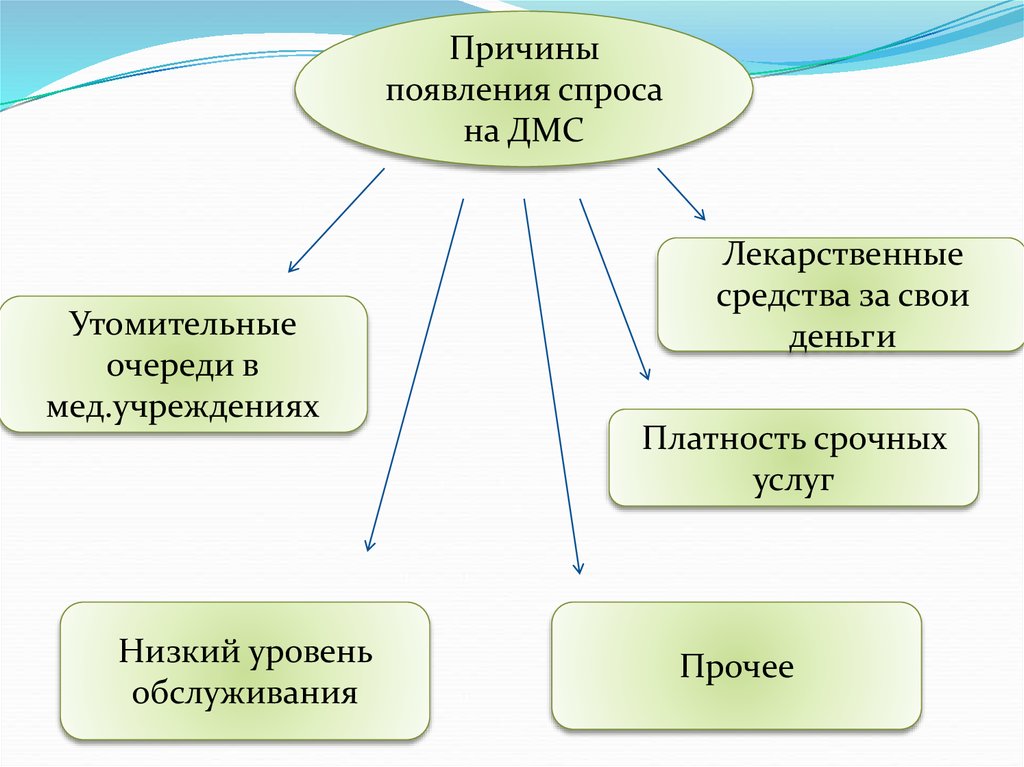

Причиныпоявления спроса

на ДМС

Утомительные

очереди в

мед.учреждениях

Низкий уровень

обслуживания

Лекарственные

средства за свои

деньги

Платность срочных

услуг

Прочее

18. Если приобретение полиса ДМС в крупных городах дает возможность получать медицинское лечение более качественно: можно пойти в

хорошую дорогуюклинику, где медицинский персонал тщательно следит за каждым пациентом. То

в регионах низкая конкуренция на рынке приводит к росту цен на медицинское

обслуживание, при этом медучреждений, способных полноценно обслуживать

такого рода программы, постоянно не хватает. Во многих, даже больших, городах

существуют лишь несколько больниц или поликлиник, с которыми страховщики

могли бы работать. Они диктуют свои условия, имея тем самым собственный

механизм страхования. У человека нет права выбора, в какую поликлинику идти.

Полис ДМС дает право только, например, на 2-х местную палату. Специалисты

боятся открывать платные медицинские учреждения. И это связано со многими

проблемами: сложностью получения разрешения, лицензии, не способностью

пациентов оплачивать лечение.

19. Медицинские учреждения иногда повышают цены несколько раз в год, из-за чего страховые компании вынуждены брать на себя

Проблемы ДМС«Серая" медицины препятствуюет повышению культуры

получения платных медицинских услуг.

Ряд клиник отказывается работать со страховыми

компаниями, предпочитая осуществлять расчеты с

пациентами напрямую.

Медицинские учреждения иногда повышают цены несколько раз в

год, из-за чего страховые компании вынуждены брать на себя

дополнительные расходы,

20.

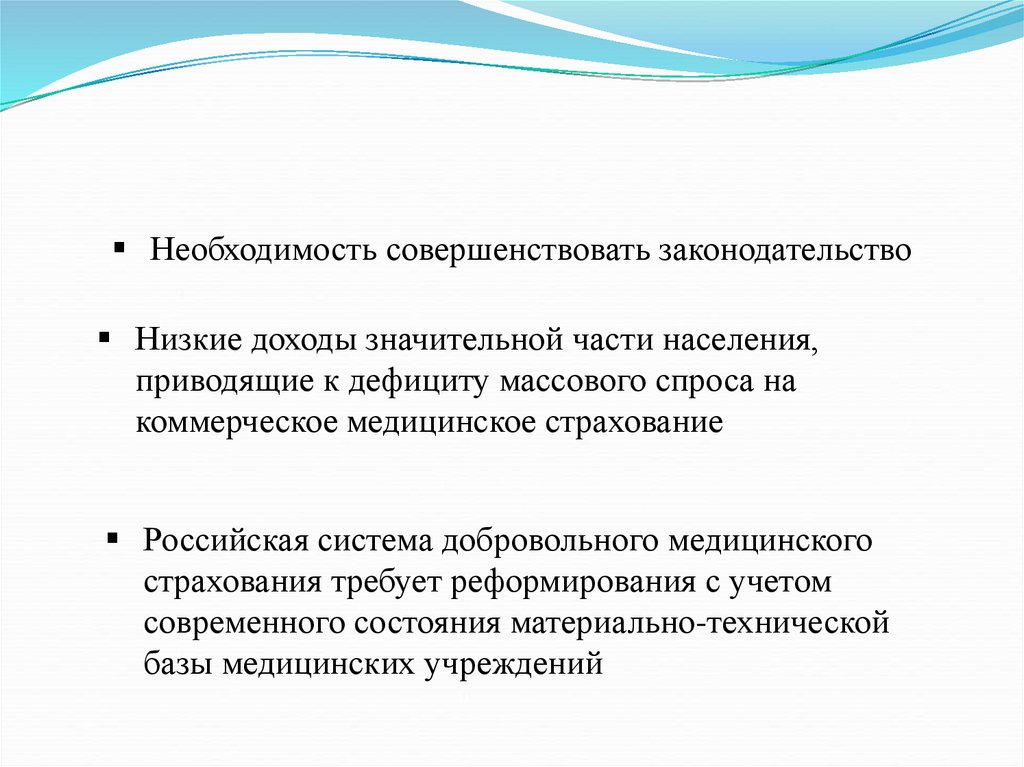

Необходимость совершенствовать законодательствоНизкие доходы значительной части населения,

приводящие к дефициту массового спроса на

коммерческое медицинское страхование

Российская система добровольного медицинского

страхования требует реформирования с учетом

современного состояния материально-технической

базы медицинских учреждений

21.

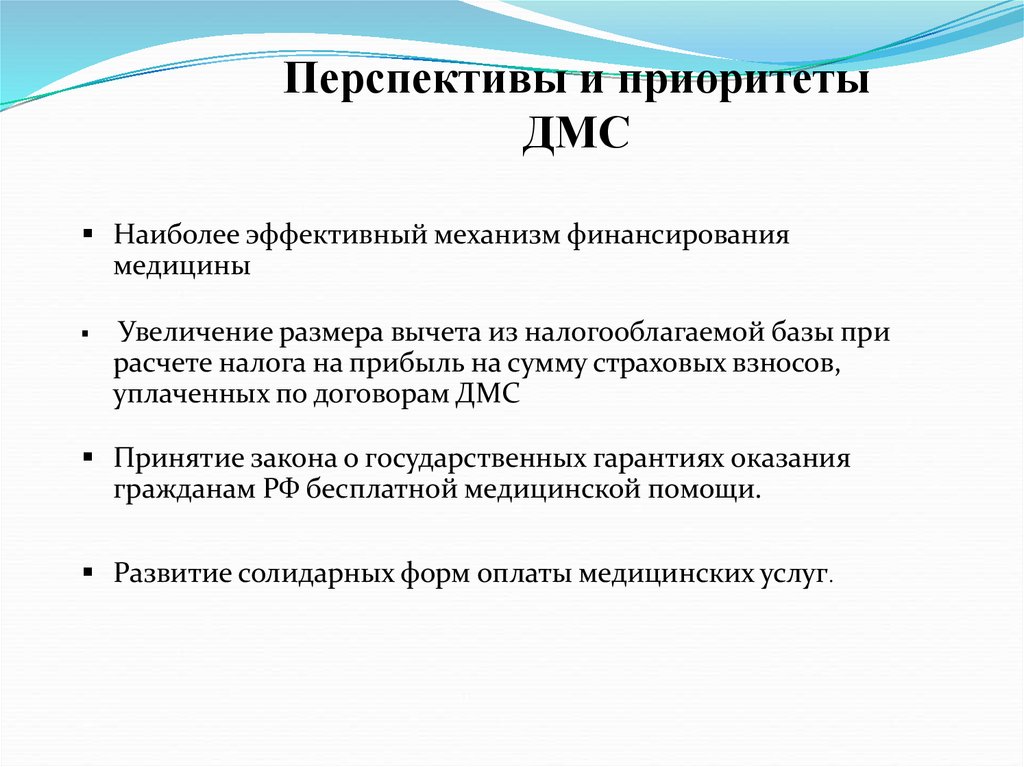

Перспективы и приоритетыДМС

Наиболее эффективный механизм финансирования

медицины

Увеличение размера вычета из налогооблагаемой базы при

расчете налога на прибыль на сумму страховых взносов,

уплаченных по договорам ДМС

Принятие закона о государственных гарантиях оказания

гражданам РФ бесплатной медицинской помощи.

Развитие солидарных форм оплаты медицинских услуг.

22.

Государственный надзор за деятельностью субъектовстрахового дела осуществляется в целях соблюдения ими

страхового законодательства, предупреждения и пресечения

нарушений страхового законодательства, обеспечения защиты

прав и законных интересов страхователей, иных

заинтересованных лиц и государства, эффективного развития

страхового дела.

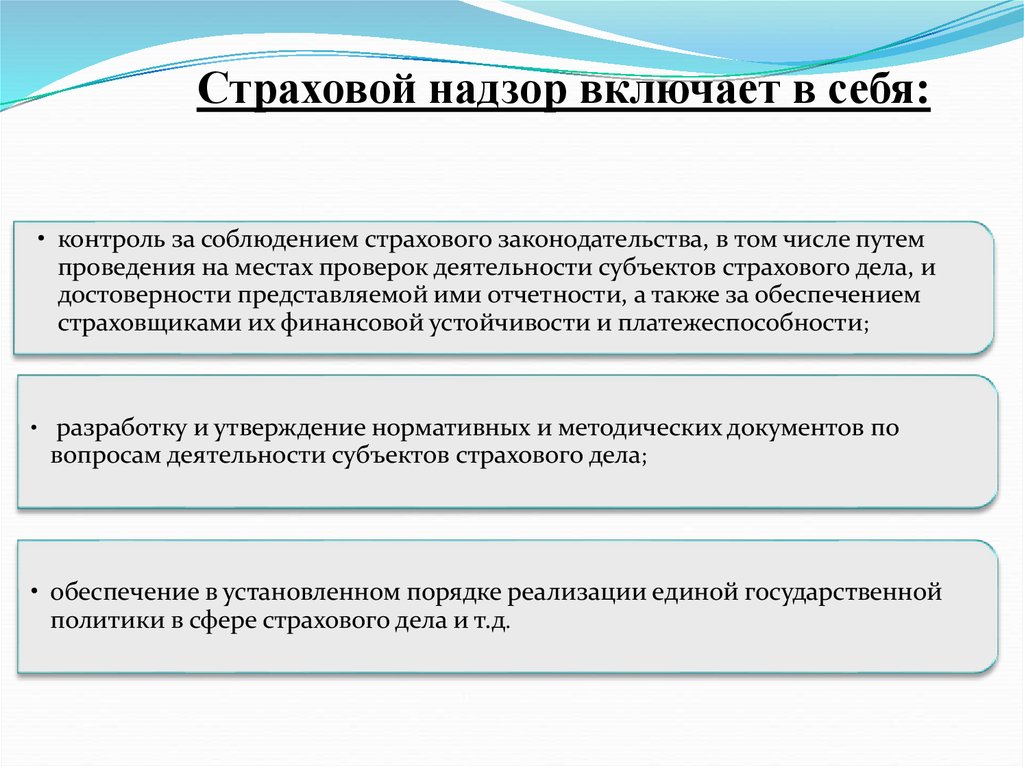

23.

Страховой надзор включает в себя:• контроль за соблюдением страхового законодательства, в том числе путем

проведения на местах проверок деятельности субъектов страхового дела, и

достоверности представляемой ими отчетности, а также за обеспечением

страховщиками их финансовой устойчивости и платежеспособности;

• разработку и утверждение нормативных и методических документов по

вопросам деятельности субъектов страхового дела;

• обеспечение в установленном порядке реализации единой государственной

политики в сфере страхового дела и т.д.

24.

Для получения лицензии на осуществлениедобровольного медицинского страхования соискатель

лицензии представляет в орган страхового надзора:

- заявление о предоставлении лицензии;

- учредительные документы соискателя лицензии;

- документ о государственной регистрации соискателя лицензии в

качестве юридического лица;

- документы, подтверждающие оплату уставного капитала в полном

размере;

- правила страхования по видам страхования с приложением образцов

используемых документов;

- положение о формировании страховых резервов;

- расчеты страховых тарифов с приложением используемой

методики актуарных расчетов и указанием источника

исходных данных, а также структуры тарифных ставок;

- экономическое обоснование осуществления видов

страхования и т.д.

25.

Таким образом, Добровольное медицинское страхованиеосуществляется на основе соответствующих программ и

обеспечивает

гражданам

получение

дополнительных

медицинских и других услуг сверх установленных

программами обязательного медицинского страхования. ДМС

является одним из наиболее перспективных сфер страхования,

и активно развивается .