Финансы

ФинансыПохожие презентации:

")

Оценка и анализ финансового состояния предприятия легкой промышленности ООО «Подольская трикотажная фабрика»

1. Оценка и анализ финансового состояния предприятия легкой промышленности ООО «Подольская трикотажная фабрика»

Государственное образовательное учреждениеСреднего профессионального образования

Технологический колледж №34

Дипломная работа по теме:

Оценка и анализ финансового состояния

предприятия легкой промышленности

ООО «Подольская трикотажная фабрика»

Работа подготовлена студенткой группы 04-2БХ:

Айзенштадт Катариной

2. Цель дипломной работы

изучение сущности и методики проведения финансовогоанализа на предприятиях легкой промышленности.

Задачи дипломной работы

изучить методологию работы;

выявить основные источники информации, необходимой для проведения анализа;

охарактеризовать методику проведения анализа;

дать краткую характеристику предприятия легкой промышленности ООО «Подольская

трикотажная фабрика»

провести горизонтальный анализ статей форм бухгалтерской отчетности рассматриваемой

фабрики;

рассчитать основные показатели финансового состояния предприятия;

сделать выводы о финансовом положении предприятия, на основе анализа бухгалтерского

баланса и расчета основных показателей.

3.

Дипломная работа состоит из трех разделов :ТЕОРИТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ И АНАЛИЗА

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ ООО

«ПОДОЛЬСКАЯ ТРИКОТАЖНАЯ ФАБРИКА»

ПРАКТИЧЕСКИЕ МЕРОПРИЯТИЯ И РЕКОМЕНДАЦИИ НАПРАВЛЕННЫЕ

НА УЛУЧШЕНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

4.

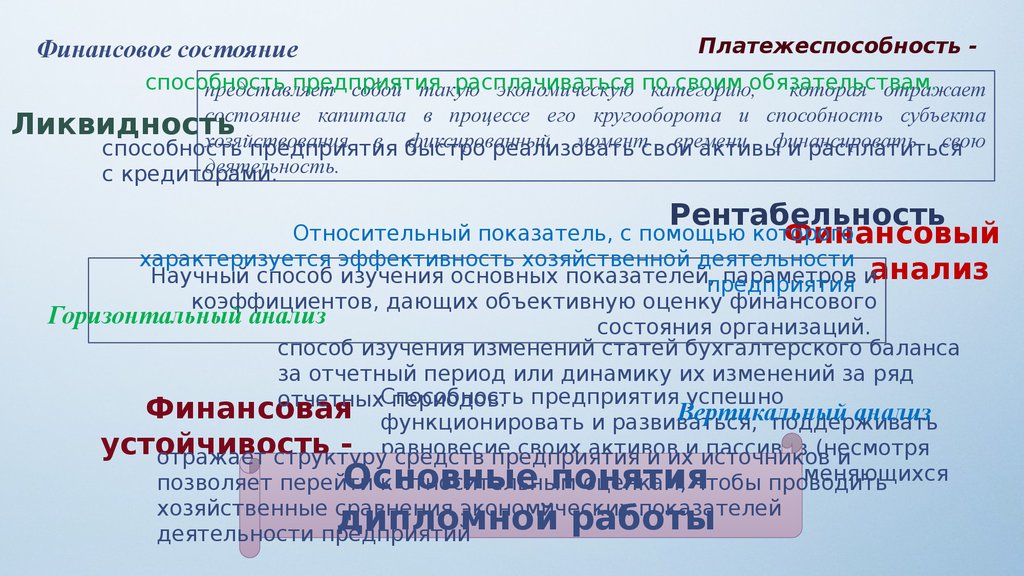

Финансовое состояниеПлатежеспособность -

способность

предприятия

расплачиваться

своим обязательствам.

представляет

собой такую

экономическую по

категорию,

которая отражает

состояние капитала в процессе его кругооборота и способность субъекта

Ликвидность

хозяйствования

в быстро

фиксированный

моментсвои

времени

свою

способность

предприятия

реализовать

активыфинансировать

и расплатиться

деятельность.

с кредиторами.

Рентабельность

Относительный показатель, с помощью которого

Финансовый

характеризуется эффективность хозяйственной деятельности

Научный способ изучения основных показателей,предприятия

параметров ианализ

коэффициентов, дающих объективную оценку финансового

состояния организаций.

способ изучения изменений статей бухгалтерского баланса

за отчетный период или динамику их изменений за ряд

отчетныхСпособность

периодов. предприятия успешно

Финансовая функционировать и развиваться,

Вертикальный

анализ

поддерживать

устойчивость

- равновесие

своих активов

пассивов (несмотря

отражает структуру

средств предприятия

и ихи источников

и

наотносительным

воздействие факторов

меняющихся

позволяет перейти к

оценкам,постоянно

чтобы проводить

внутренней

и внешнейпоказателей

среды),.

хозяйственные сравнения

экономических

Горизонтальный анализ

Основные понятия

дипломной работы

деятельности предприятий

5.

Сущность и факторы финансовогосостояния предприятия

Анализ состава, структуры и

динамики имущества (активов)

предприятия

Анализ финансового

состояния по данным

бухгалтерской

отчетности

Анализ состава, структуры и

динамики источников формирования

имущества предприятия

Система финансовых коэффициентов,

характеризующих финансовое состояния

предприятия

Показатели финансовой

устойчивости

Показатели ликвидности и

платежеспособности

Методика проведения анализа

финансового

состояния

Методика

проведения

анализа

предприятия

финансового

состояния

предприятия

Показатели

рентабельности

6. ООО «Подольская трикотажная фабрика»

начала свою деятельность с 1931 года, и вот уже более 80 лет,она создает качественную и удобную продукцию.

задействует современное швейное и вязальное оборудование

использует качественные материалы: чистую шерсть, хлопок, лен и

т.д.

специализируется на производстве спец продукции: шапки,

подшлемники, свитера, джемпера, комплекты белья и т.д.

принимает заказы на школьную и рабочую форму и т.д.

7.

ПоказательI Внеоборотные активы

в том числе:

Нематериальные активы

Основные средства

Итого по разделу I

II Оборотные активы

в том числе:

Запасы:

сырье, материалы и

другие ценности

затраты в незавершенном

производстве

готовая продукция и

товары для перепродажи

расходы будущих

периодов

НДС по приобретенным

ценностям

3. Дебиторская

задолженность

Краткосрочные

финансовые вложения

Денежные средства

Итого по разделу II

ИТОГО ПО АКТИВУ

Данные за период (тыс.

руб.)

2011

2012

2013

Абсолютные изменения

(тыс. руб.)

2012/11

2013/12

Темпы прироста

(%)

2012/ 11

2013/ 12

50

3750

3800

60

3400

3460

80

3340

3420

10

-350

-340

20

-60

-40

20

-9

-9

33

-2

-1

799

939

1402

140

463

18

49

250

69

57

177

-20

54

260

414

Горизонтальный

439

689

179

анализ актива

329

506

-85

баланса

105

141

155

36

14

34

9

20

30

52

10

22

50

73

50

80

120

30

40

60

50

350

600

680

250

80

71

13

1060

1750

1480

690

-270

65

-15

286

2545

6345

320

3689

7149

415

4097

7517

34

1144

804

95

408

368

12

45

13

30

11

5

8.

ПоказательIII Капитал и резервы

в том числе:

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределённая прибыль

(непокрытый убыток)

Итого по разделу III

IV Долгосрочные

обязательства

Займы и кредиты

Итого по разделу IV

V Краткосрочные

обязательства

Данные за период

(тыс. руб.)

2011

2012

2013

Абсолютные изменения

(тыс. руб.)

2012/11

2013/12

Темпы прироста

(%)

2012/ 11 2013/ 12

155

450

280

195

520

320

220

580

380

40

70

40

25

60

60

26

15

14

13

12

19

1177

2284

2810

1107

526

94

23

2062

3319

3990

1403

671

68

21

-12

-12

-30

-30

1450

1450

Горизонтальный

пассива

1280анализ

900

-170

-380

1280

900

-170

-380

баланса

в том числе:

1. Займы и кредиты

2. Кредиторская

задолженность:

Доходы будущих периодов

Резервы предстоящих

расходов

Прочие краткосрочные

обязательства

Итого по разделу V

ИТОГО ПО ПАССИВУ

1200

900

1400

-300

500

-25

56

740

605

432

-135

-173

-18

-29

190

230

254

40

24

21

10

250

249

161

-1

-88

-

-35

453

420

380

-33

-40

-7

-10

2833

6345

2404

7149

2627

7517

-429

804

233

368

-15

13

9

5

9.

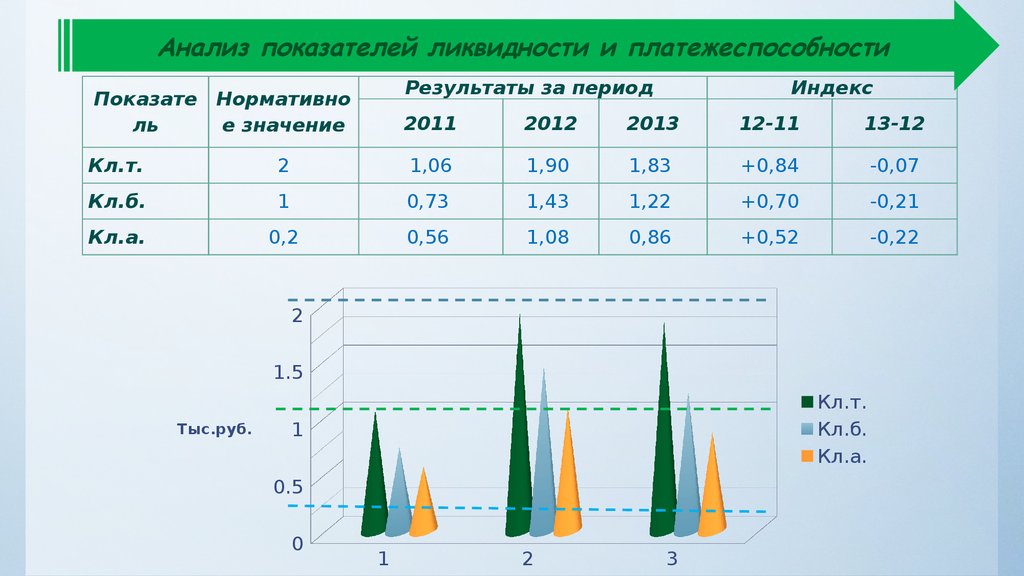

Анализ показателей ликвидности иплатежеспособности

А12011 =1346 тыс. руб. > П12011=1193тыс. руб.

А12012 = 2070 тыс. руб. > П12012 = 1025 тыс. руб.

А12013 = 1895 тыс. руб. > П12013 = 812 тыс. руб.

А22011 = 400 тыс. руб. < П22011 = 1200 тыс. руб.

А22012 = 680 тыс. руб. < П22012 = 900 тыс. руб.

А22013 = 800 тыс. руб. < П22013 = 1400 тыс. руб.

А32011 = 779 тыс. руб. < П32011 = 1450 тыс. руб.

А32012 = 909 тыс. руб. < П32012 = 1280 тыс. руб.

А32013 = 1350 тыс. руб. > П32013 = 900 тыс. руб.

А42011 = 3820 тыс. руб. > П42011=2520 тыс. руб.

А42012= 3490 тыс. руб. < П442012 = 3319 тыс. руб.

А42013 =3472 тыс. руб. < П42013 = 3990 тыс. руб.

Положительная

показателей

ликвидности

Отрицательнаядинамика

динамика показателей

ликвидности

5000

4500

4500

4000

4000

3500

3500

Тыс.руб.

3000

тыс.руб.

3000

2500

2500

2000

2000

1500

1500

1000

1000

500

500

00

А2П2

А3П3

П4А4

2011

2012

2012

2013

2013

10.

Анализ показателей ликвидности и платежеспособностиРезультаты за период

Индекс

Показате Нормативно

ль

е значение

2011

2012

2013

12-11

13-12

Кл.т.

2

1,06

1,90

1,83

+0,84

-0,07

Кл.б.

1

0,73

1,43

1,22

+0,70

-0,21

Кл.а.

0,2

0,56

1,08

0,86

+0,52

-0,22

2

1.5

Тыс.руб.

Кл.т.

Кл.б.

Кл.а.

1

0.5

0

1

2

3

11.

Показатели финансовойустойчивостифабрики

2013

СОС

СОСд

Оиз

2012

2011

-2000

-1000

0

1000

2000

3000

Тыс.руб.

4000

Значение показателя

Показатель

∆ СОС = СОС-А3≥0

∆СОСд = СОСд -А3≥0

∆Оиз = Оиз - А3≥0

2011

-2079

0

-1179

0

21

1

Неустойчивый тип

2012

-455

0

825

1

1725

1

2013

-507

0

793

1

2193

1

Нормальный тип

12.

ПоказательФинансовая устойчивость

фабрики

Результаты за период (тыс. руб.)

Индекс

Ка

Кзав

Ктз

Кдн

Кс

Кл

2011

0,40

0,61

0,19

0,63

0,66

1,53

2012

0,55

0,45

0,13

0,73

1,23

0,81

2013

0,53

0,41

0,19

0,69

1,39

0,72

2012-11

+0,15

-0,16

-0,06

+0,10

+0,57

-0,71

2013-12

-0,02

-0,04

+0,06

-0,04

+0,16

-0,09

Отражение финансовой зависимости предприятия

0.7

0.6

0.5

Ка

Кзав

0.4

0.3

0.2

0.1

0

2011

2012

2013

13. Рентабельность фабрики

70%60%

50%

Rпр

Rз

Rск

Rа

40%

30%

20%

10%

0%

25%

36%

57%

2011

19%

30%50% 65% 32%

2012

29%69% 70% 37%

2013

14.

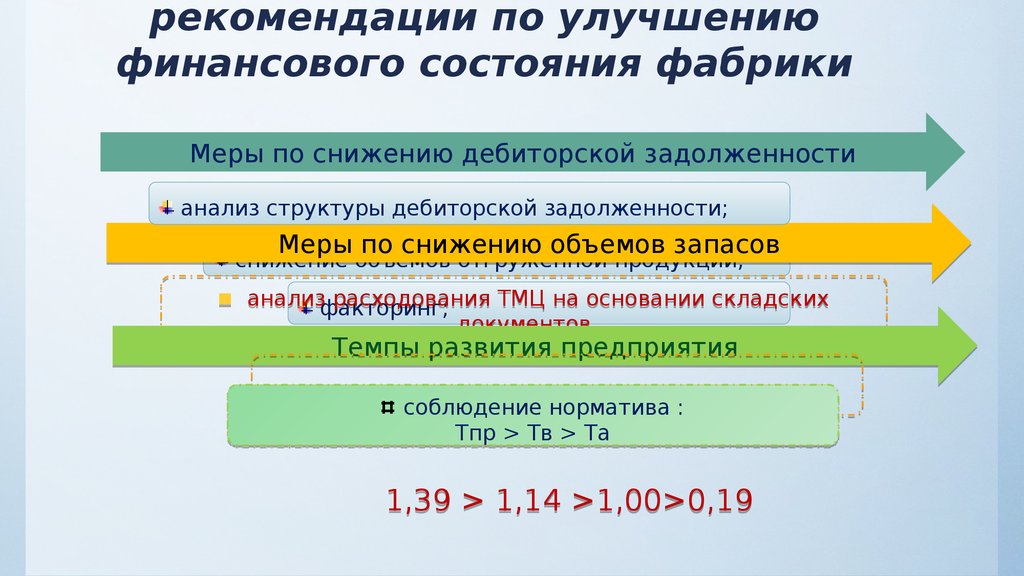

рекомендации по улучшениюфинансового состояния фабрики

Меры по снижению дебиторской задолженности

анализ структуры дебиторской задолженности;

Меры по снижению объемов запасов

снижение объемов отгруженной продукции;

анализфакторинг;

расходования ТМЦ на основании складских

документов

Темпы развития предприятия

использование нормирования запасов

соблюдение норматива :

Тпр > Тв > Та

1,39 > 1,14 >1,00>0,19