Финансы

ФинансыПохожие презентации:

")

Учет материально-производственных запасов

1. Тема 4. Учет материально-производственных запасов

Тема 4. Учетматериальнопроизводственных

запасов

Лабораторный практикум по бухгалтерскому учету

2.

№1

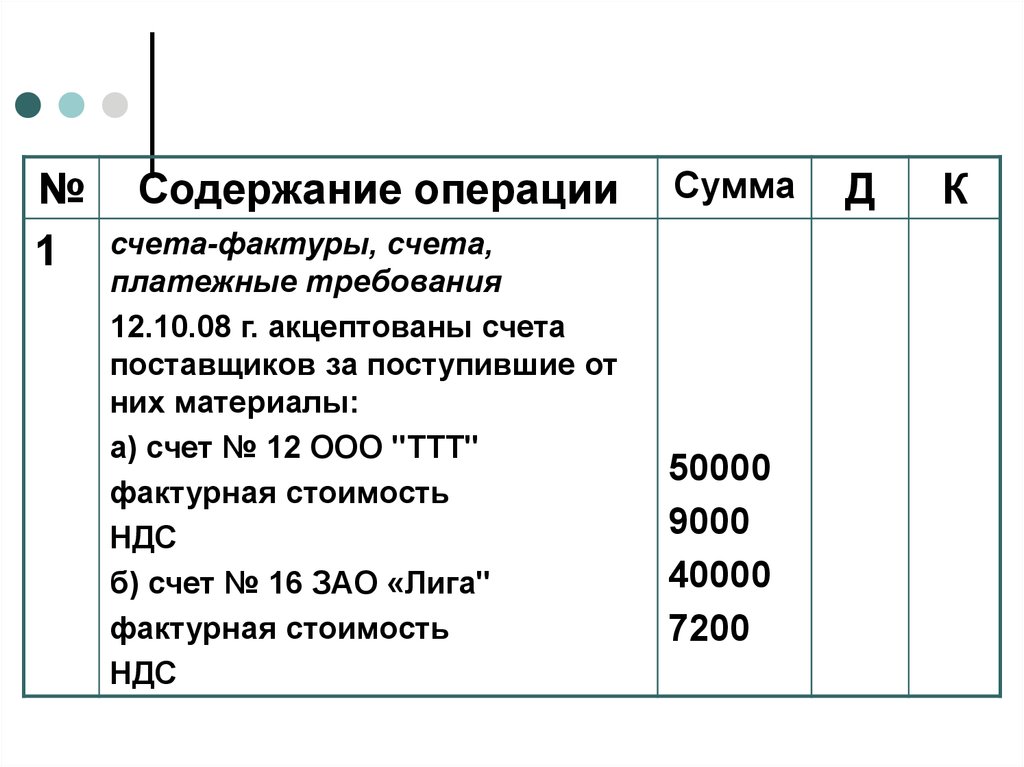

Содержание операции

счета-фактуры, счета,

платежные требования

12.10.08 г. акцептованы счета

поставщиков за поступившие от

них материалы:

а) счет № 12 ООО "ТТТ"

фактурная стоимость

НДС

б) счет № 16 ЗАО «Лига"

фактурная стоимость

НДС

Сумма

50000

9000

40000

7200

Д

К

3.

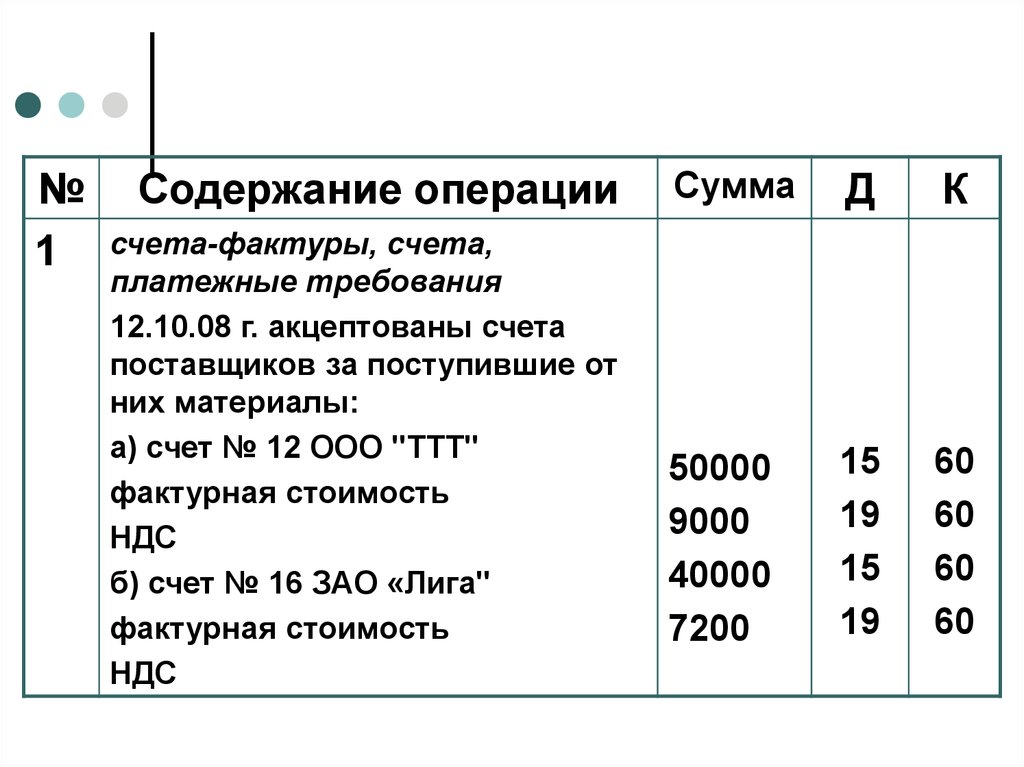

№1

Содержание операции

счета-фактуры, счета,

платежные требования

12.10.08 г. акцептованы счета

поставщиков за поступившие от

них материалы:

а) счет № 12 ООО "ТТТ"

фактурная стоимость

НДС

б) счет № 16 ЗАО «Лига"

фактурная стоимость

НДС

Сумма

Д

К

50000

9000

40000

7200

15

19

15

19

60

60

60

60

4.

№ Содержание операции Сумма2 Выписка из расчетного счета

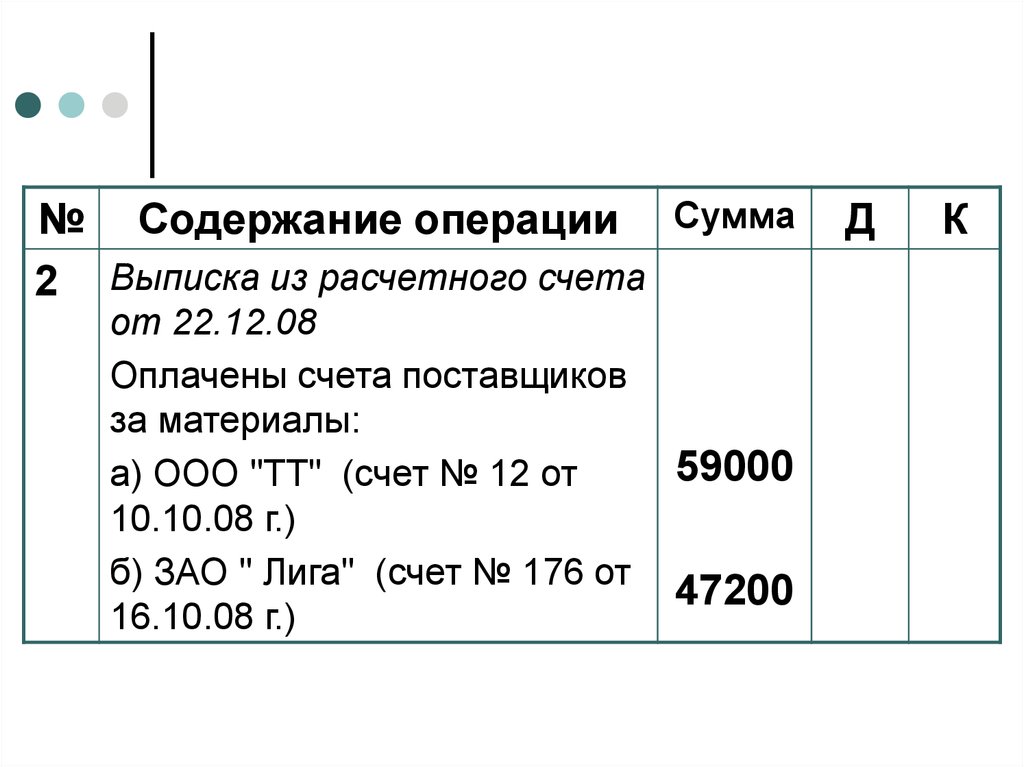

от 22.12.08

Оплачены счета поставщиков

за материалы:

а) ООО "ТТ" (счет № 12 от

10.10.08 г.)

б) ЗАО " Лига" (счет № 176 от

16.10.08 г.)

59000

47200

Д

К

5.

№ Содержание операции Сумма2 Выписка из расчетного счета

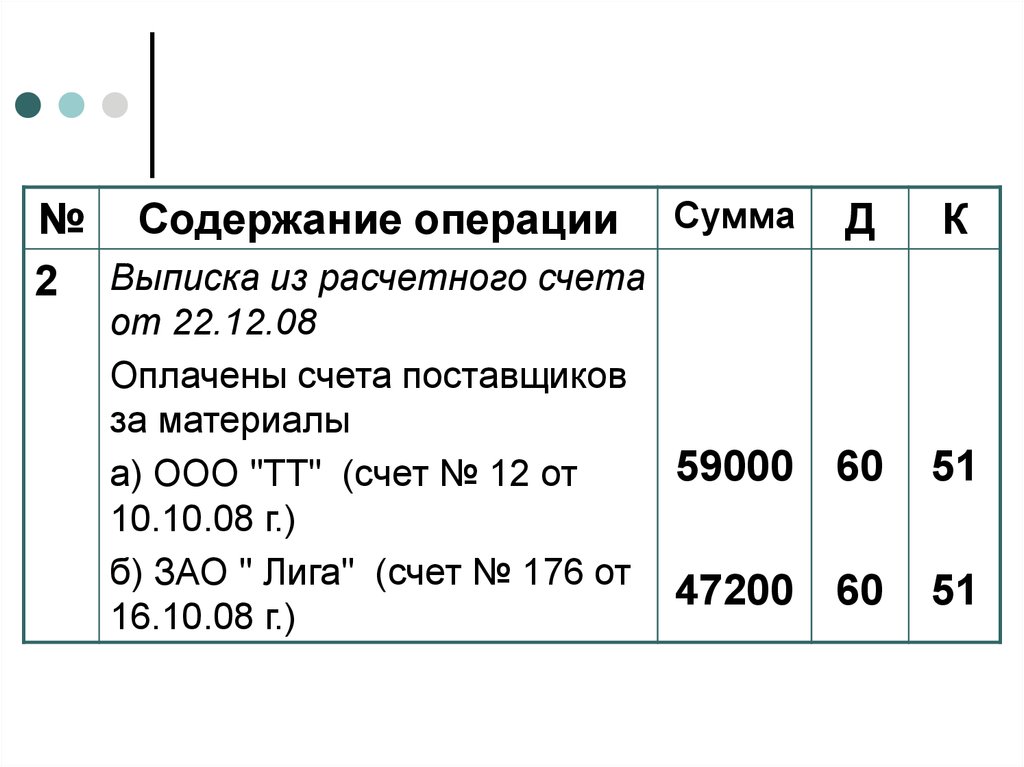

от 22.12.08

Оплачены счета поставщиков

за материалы

а) ООО "ТТ" (счет № 12 от

10.10.08 г.)

б) ЗАО " Лига" (счет № 176 от

16.10.08 г.)

Д

К

59000 60

51

47200 60

51

6.

№ Содержание операции3 Приходные ордера 21.10.08

Оприходованы на склад по

учетным ценам поступившие

материалы:

а) от ООО "ТТ"

б) от ЗАО «Лига"

Сумма

40000

36000

Д

К

7.

№ Содержание операции3 Приходные ордера 21.10.08

Оприходованы на склад по

учетным ценам поступившие

материалы:

а) от ООО "ТТ"

б) от ЗАО «Лига"

Сумма

Д

К

40000 10

36000 10

15

15

8.

№ Содержание операции4 Расчет бухгалтерии

Списаны отклонения

фактической себестоимости

приобретенных материалов от

их стоимости по учетным

ценам

Сумма

?

?

Д

К

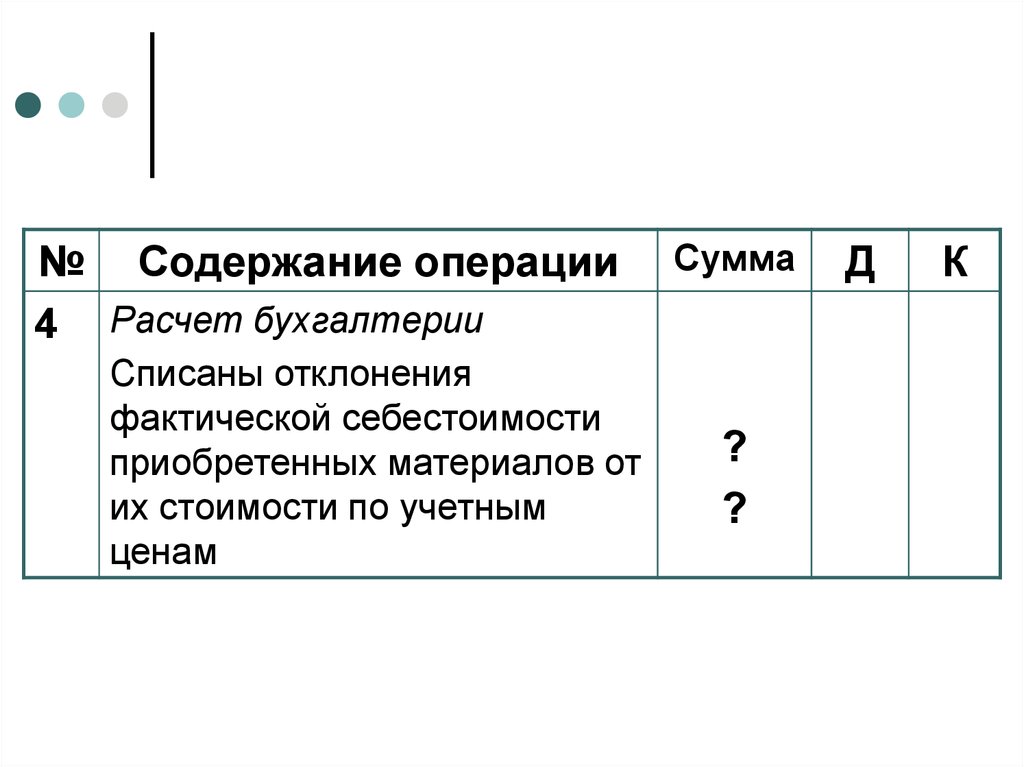

9.

№ Содержание операции4 Расчет бухгалтерии

Сумма

Списаны отклонения

фактической себестоимости

приобретенных материалов от 10000

их стоимости по учетным

4000

ценам

Д

К

?

?

?

?

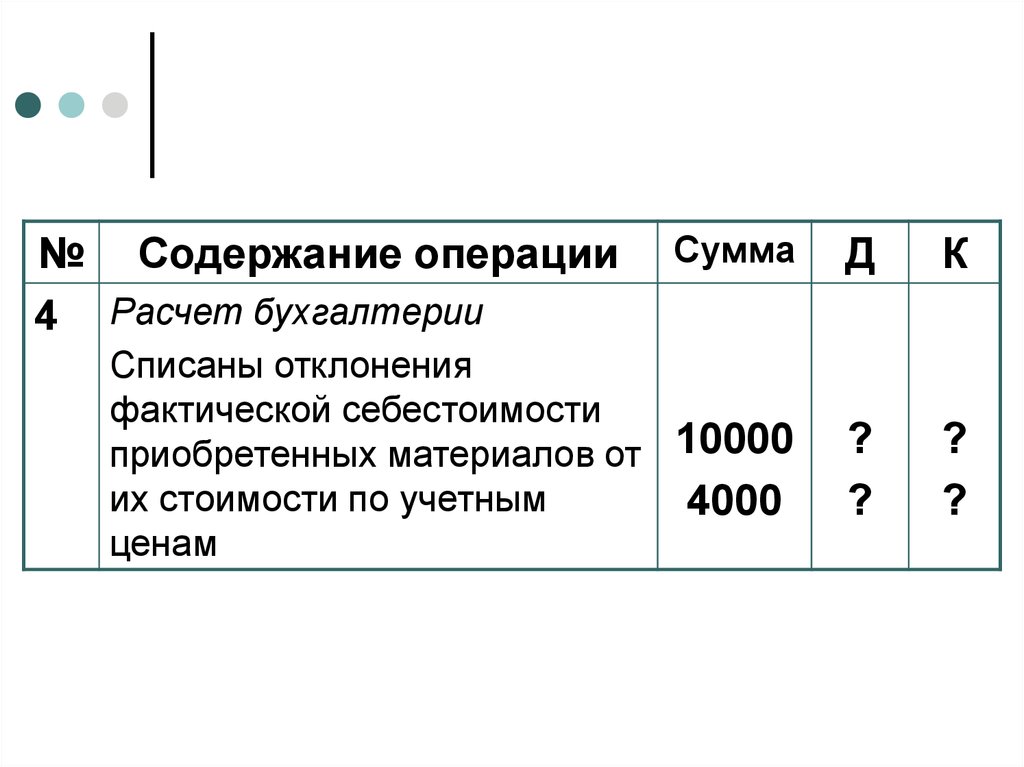

10.

СуммаД

К

Списаны отклонения

фактической себестоимости

приобретенных материалов от 14000

их стоимости по учетным

ценам

16

15

№ Содержание операции

4 Расчет бухгалтерии

11.

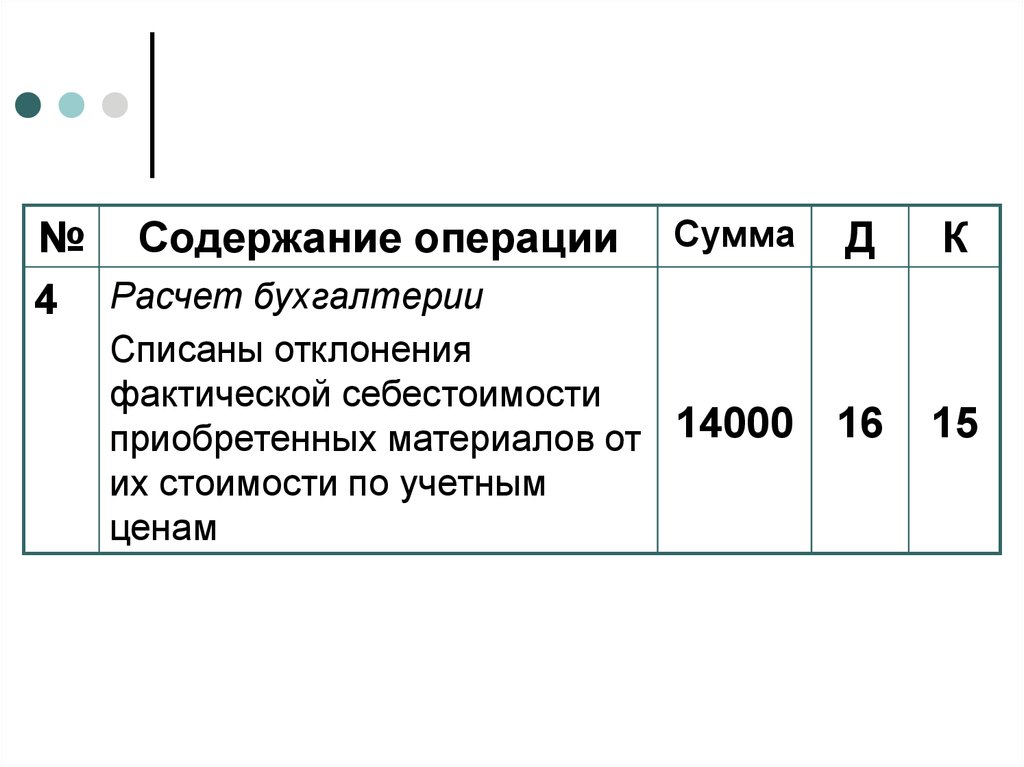

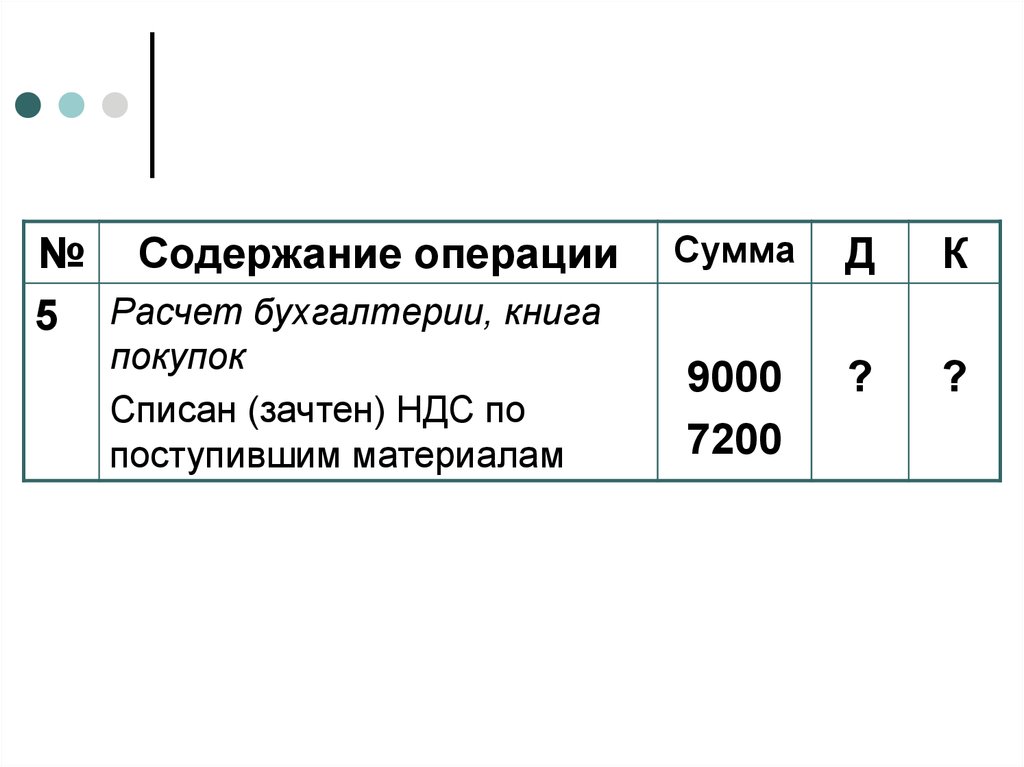

№ Содержание операции5 Расчет бухгалтерии, книга

покупок

Списан (зачтен) НДС по

поступившим материалам

Сумма

?

?

Д

К

12.

№ Содержание операции5 Расчет бухгалтерии, книга

покупок

Списан (зачтен) НДС по

поступившим материалам

Сумма

Д

К

9000

7200

?

?

13.

№ Содержание операции5 Расчет бухгалтерии, книга

покупок

Списан (зачтен) НДС по

поступившим материалам

Сумма

Д

К

16200 68

19

14.

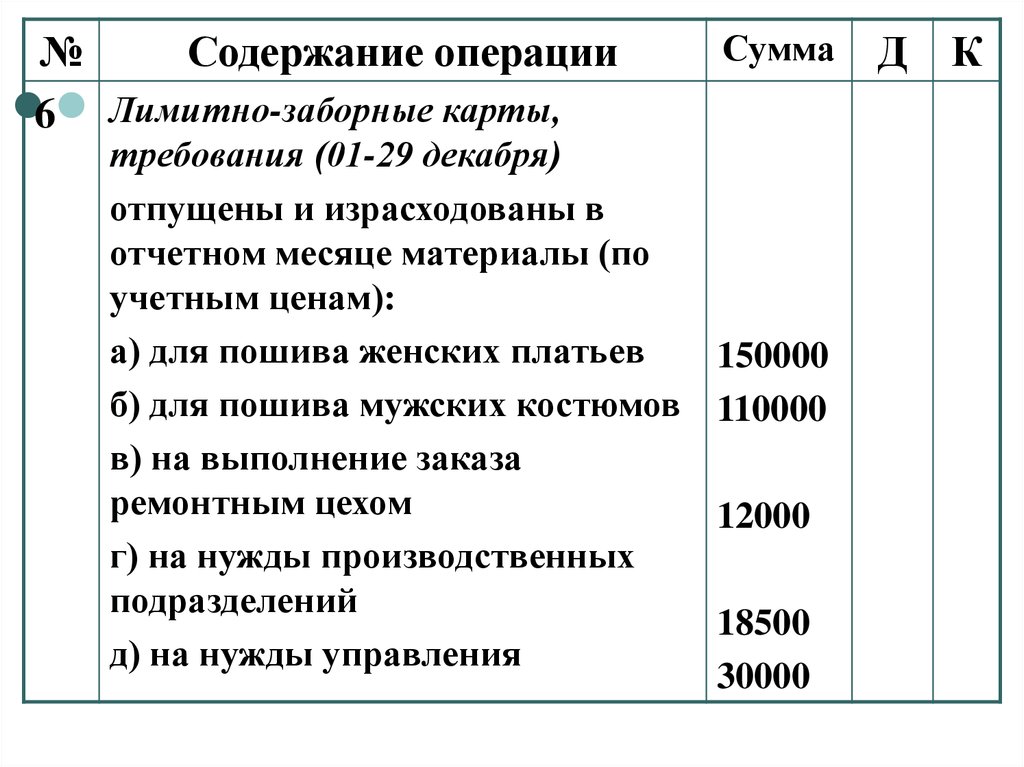

№Содержание операции

6 Лимитно-заборные карты,

требования (01-29 декабря)

отпущены и израсходованы в

отчетном месяце материалы (по

учетным ценам):

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа

ремонтным цехом

г) на нужды производственных

подразделений

д) на нужды управления

Сумма

150000

110000

12000

18500

30000

Д

К

15.

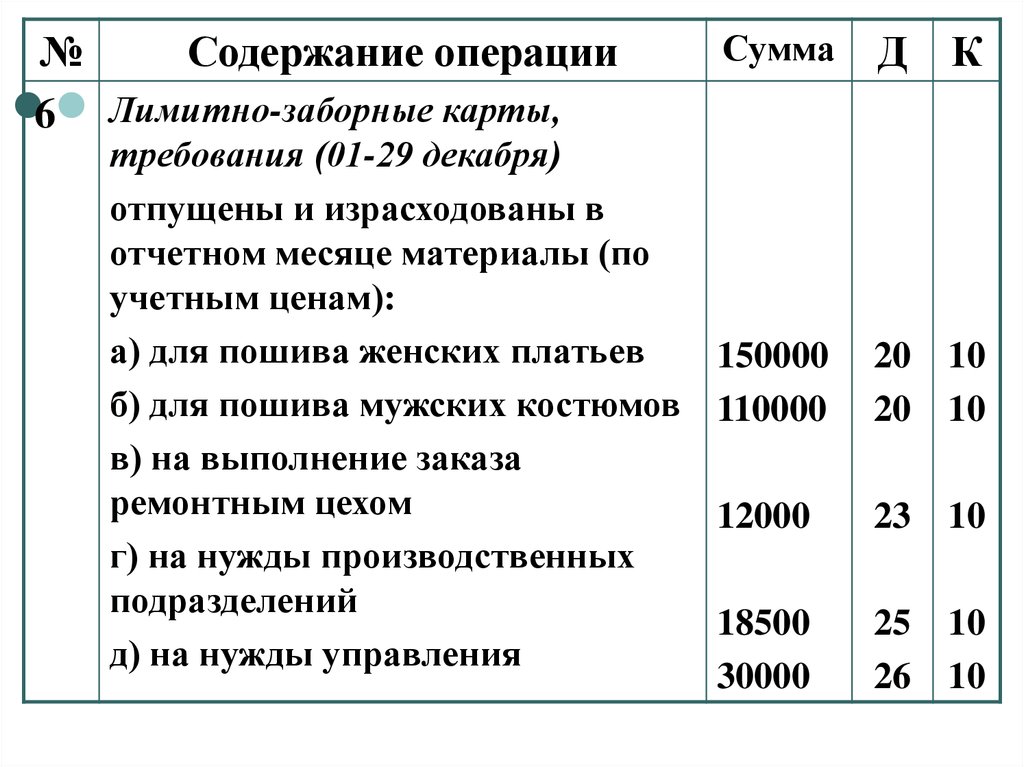

№Содержание операции

6 Лимитно-заборные карты,

требования (01-29 декабря)

отпущены и израсходованы в

отчетном месяце материалы (по

учетным ценам):

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа

ремонтным цехом

г) на нужды производственных

подразделений

д) на нужды управления

Сумма

Д

150000

110000

20 10

20 10

12000

23 10

18500

30000

25 10

26 10

К

16.

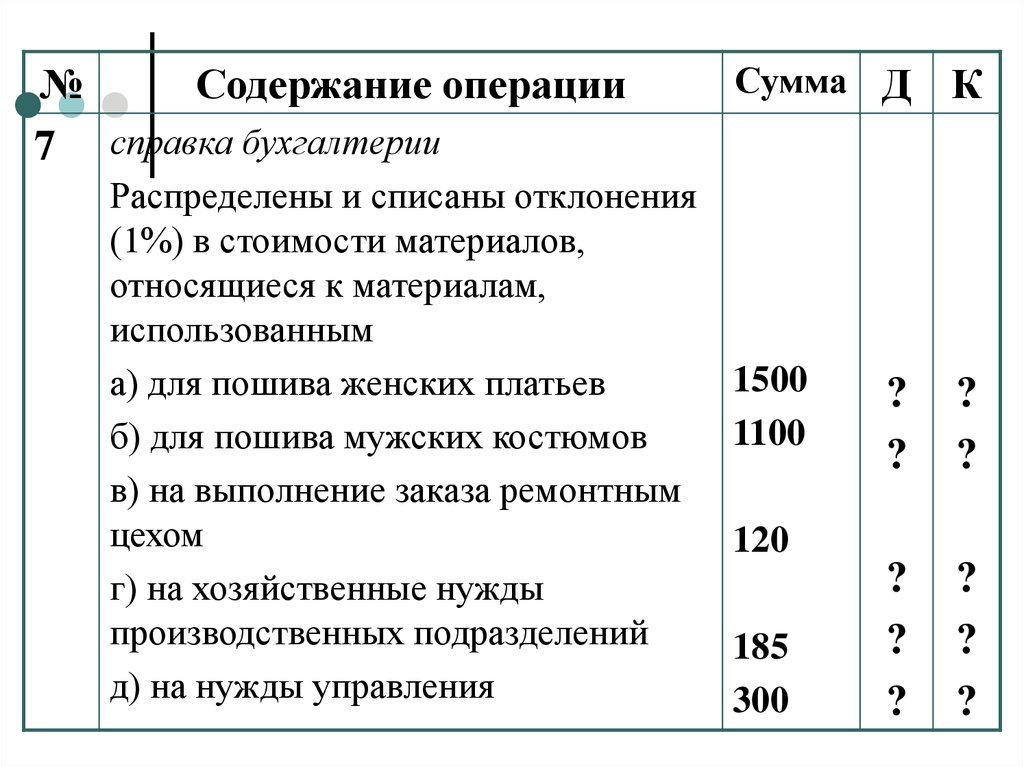

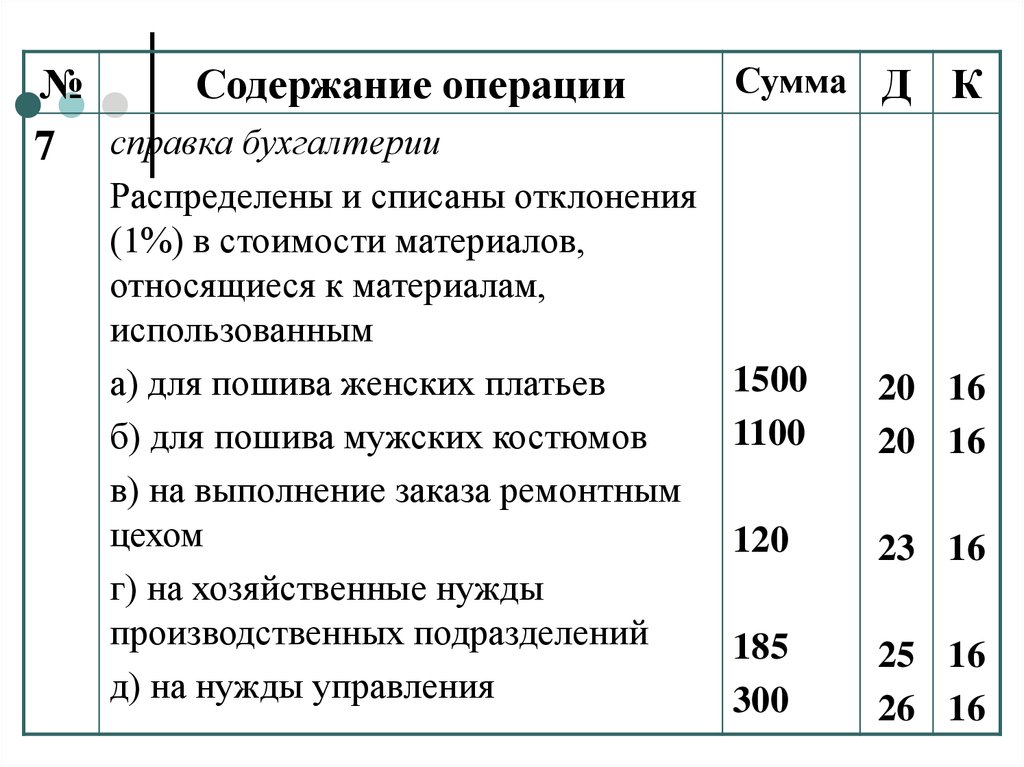

№Содержание операции

7 справка бухгалтерии

Распределены и списаны отклонения

(1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сумма Д

?

?

?

?

?

К

17.

№Содержание операции

7 справка бухгалтерии

Распределены и списаны отклонения

(1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сумма Д

К

1500

1100

?

?

?

?

?

?

?

?

?

?

120

185

300

18.

№Содержание операции

7 справка бухгалтерии

Распределены и списаны отклонения

(1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сумма Д

К

1500

1100

20 16

20 16

120

23 16

185

300

25 16

26 16

19.

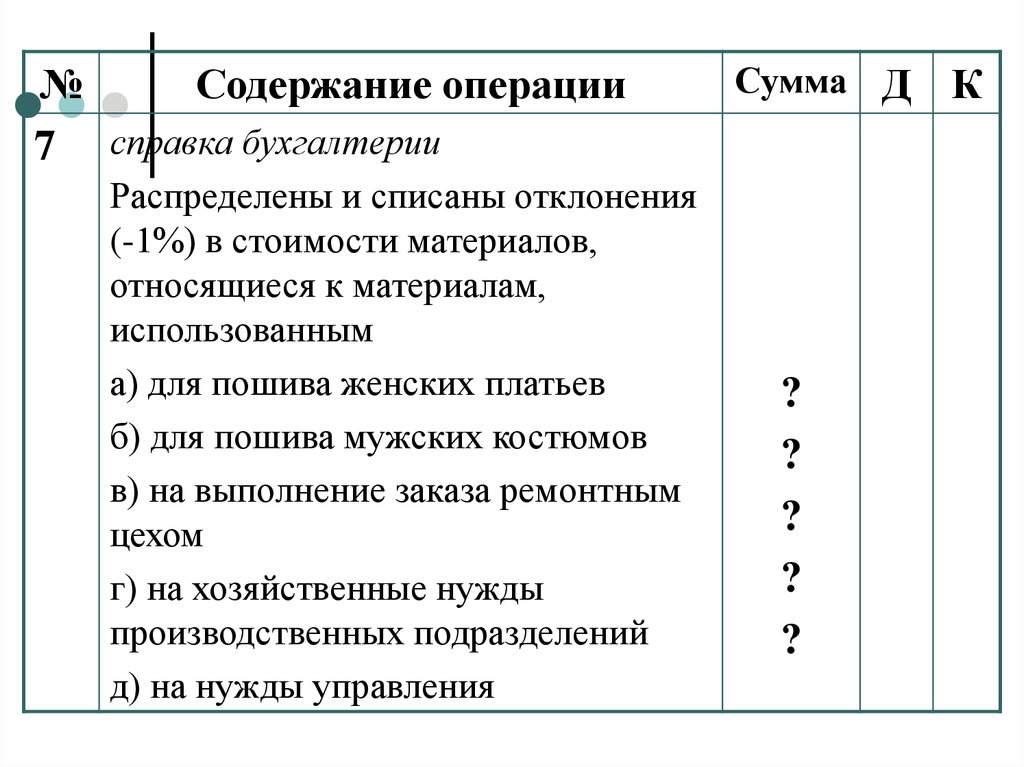

№Содержание операции

7 справка бухгалтерии

Распределены и списаны отклонения

(-1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сумма Д

?

?

?

?

?

К

20.

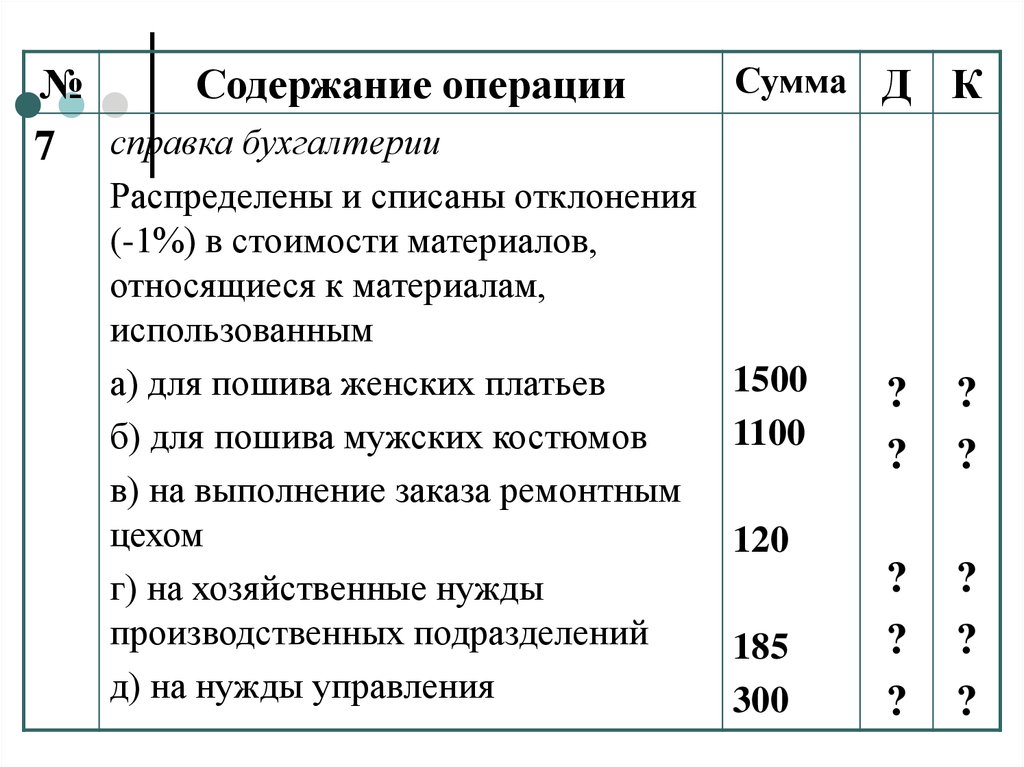

№Содержание операции

7 справка бухгалтерии

Распределены и списаны отклонения

(-1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сумма Д

К

1500

1100

?

?

?

?

?

?

?

?

?

?

120

185

300

21.

№7

Содержание операции

справка бухгалтерии

Распределены и списаны отклонения

(-1%) в стоимости материалов,

относящиеся к материалам,

использованным

а) для пошива женских платьев

б) для пошива мужских костюмов

в) на выполнение заказа ремонтным

цехом

г) на хозяйственные нужды

производственных подразделений

д) на нужды управления

Сум

ма

Д

К

1500 (20) (16)

1100 (20) (16)

120

(23) (16)

185

300

(25) (16)

(26) (16)

22.

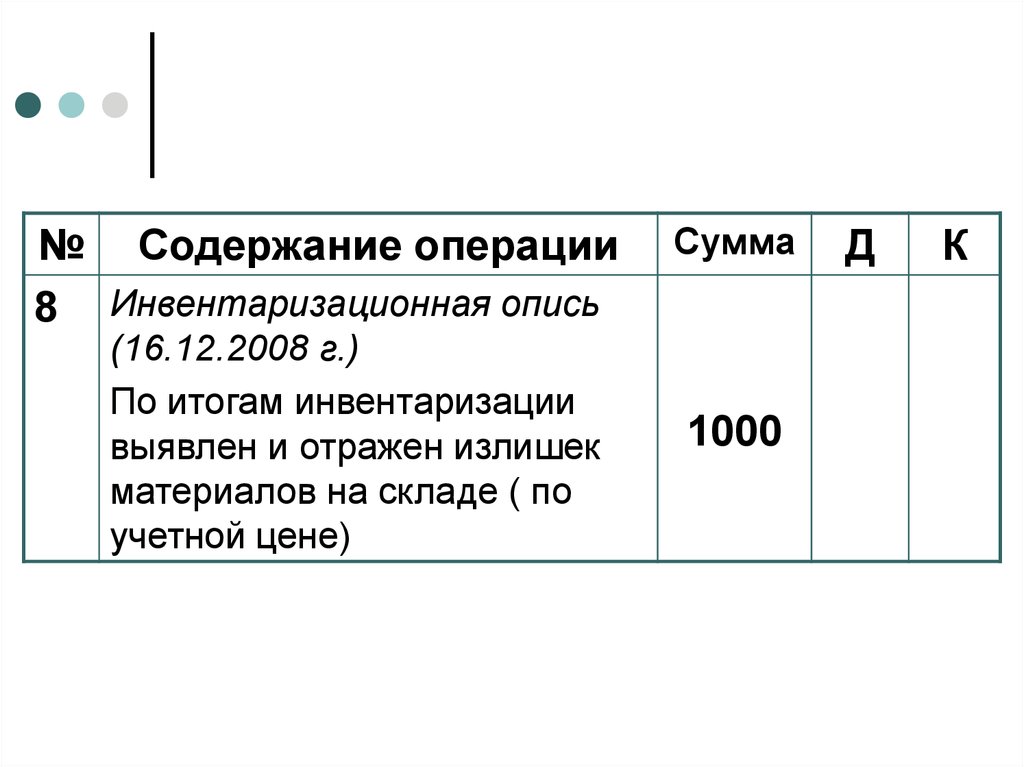

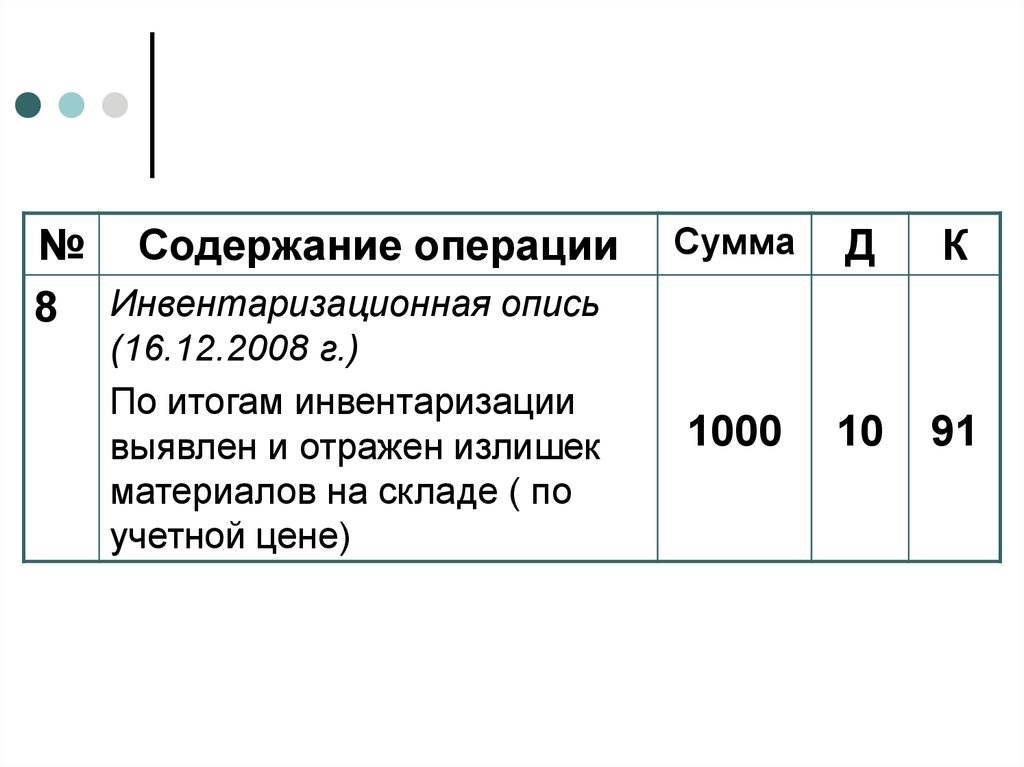

№ Содержание операции8 Инвентаризационная опись

(16.12.2008 г.)

По итогам инвентаризации

выявлен и отражен излишек

материалов на складе ( по

учетной цене)

Сумма

1000

Д

К

23.

№ Содержание операции8 Инвентаризационная опись

(16.12.2008 г.)

По итогам инвентаризации

выявлен и отражен излишек

материалов на складе ( по

учетной цене)

Сумма

Д

К

1000

10

91

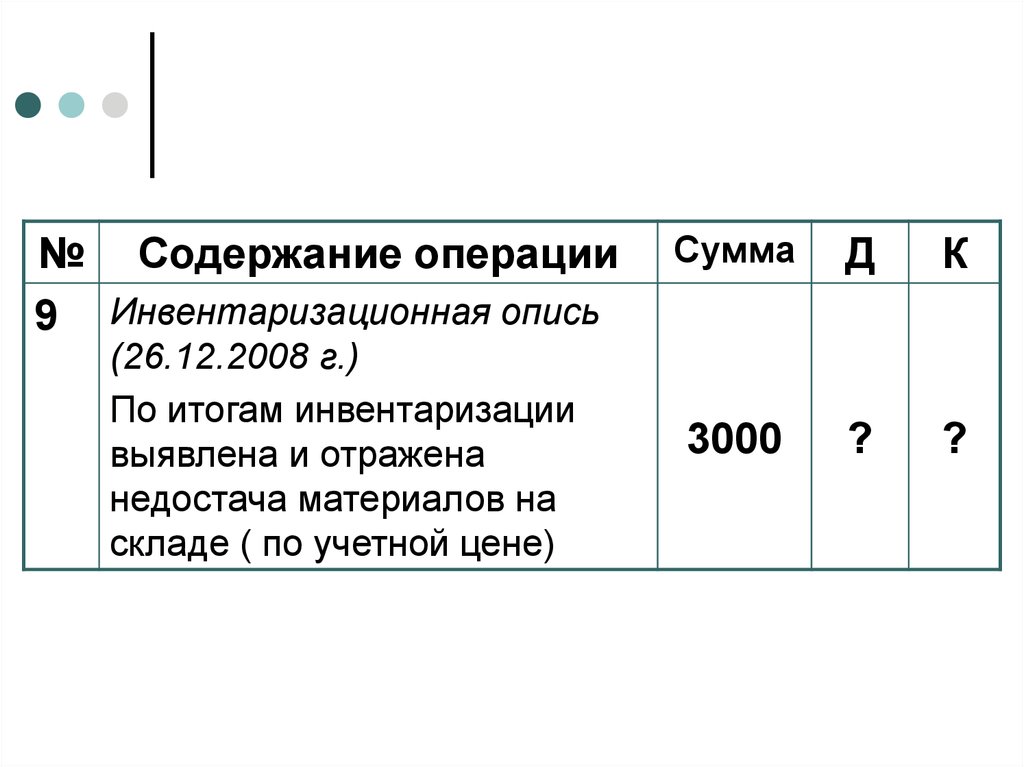

24.

№ Содержание операции9 Инвентаризационная опись

(26.12.2008 г.)

По итогам инвентаризации

выявлена и отражена

недостача материалов на

складе ( по учетной цене)

Сумма

Д

К

3000

?

?

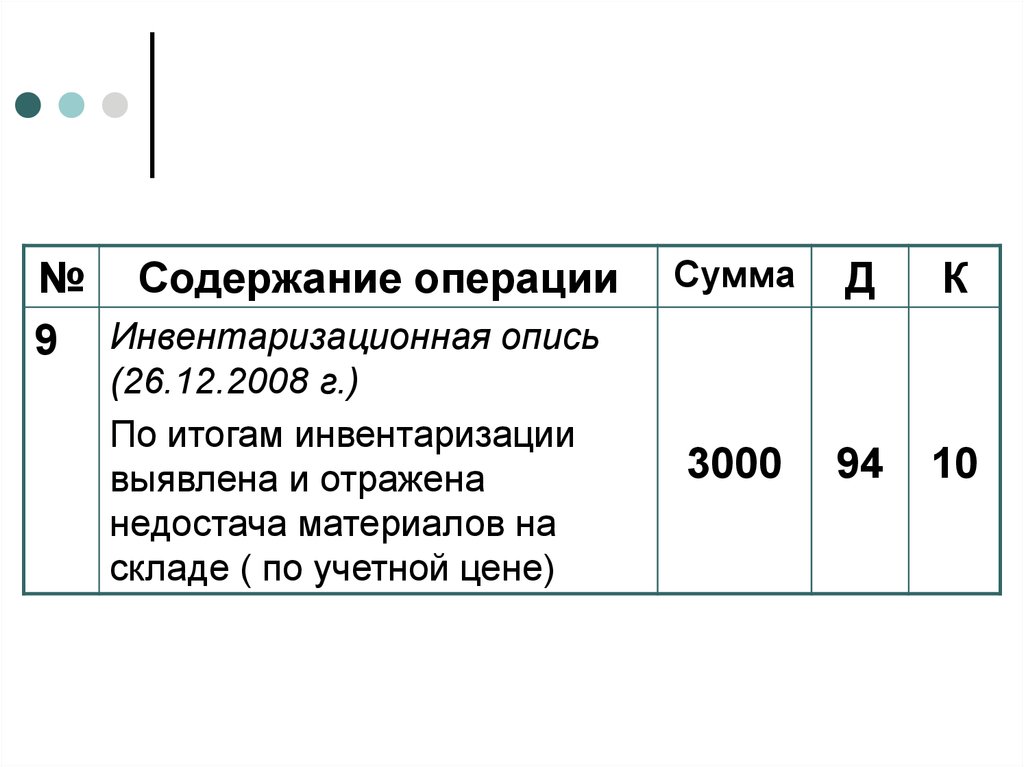

25.

№ Содержание операции9 Инвентаризационная опись

(26.12.2008 г.)

По итогам инвентаризации

выявлена и отражена

недостача материалов на

складе ( по учетной цене)

Сумма

Д

К

3000

94

10

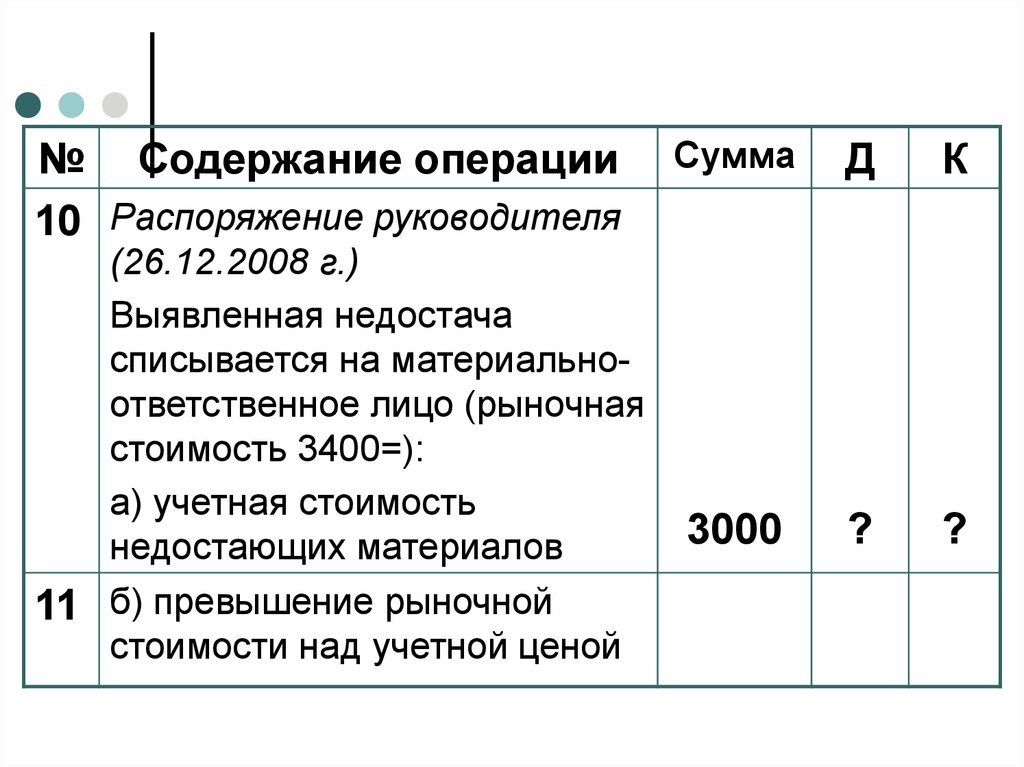

26.

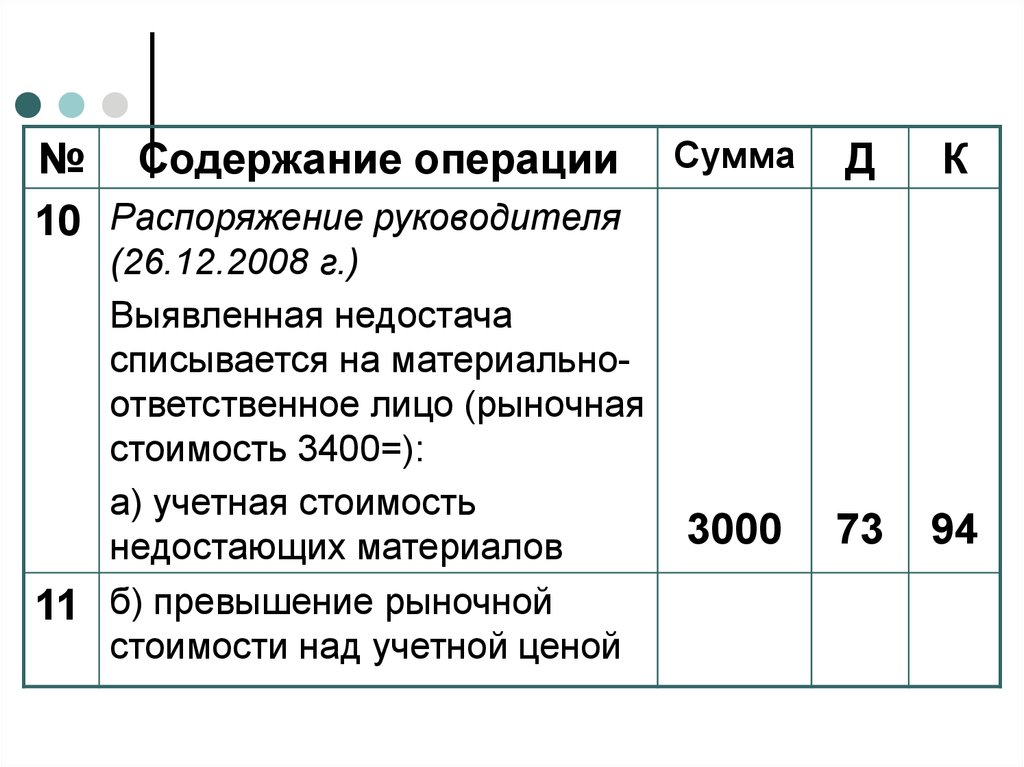

№ Содержание операции10 Распоряжение руководителя

(26.12.2008 г.)

Выявленная недостача

списывается на материальноответственное лицо (рыночная

стоимость 3400=):

а) учетная стоимость

недостающих материалов

11 б) превышение рыночной

стоимости над учетной ценой

Сумма

Д

К

3000

?

?

27.

№ Содержание операции10 Распоряжение руководителя

(26.12.2008 г.)

Выявленная недостача

списывается на материальноответственное лицо (рыночная

стоимость 3400=):

а) учетная стоимость

недостающих материалов

11 б) превышение рыночной

стоимости над учетной ценой

Сумма

Д

К

3000

73

94

28.

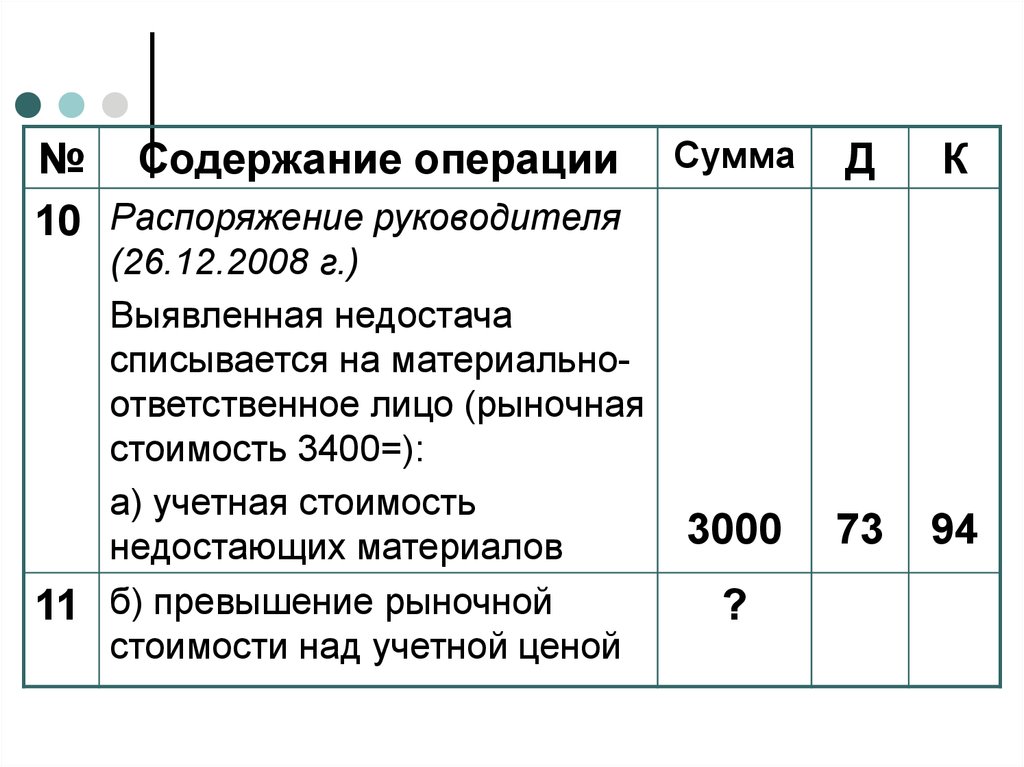

№ Содержание операции10 Распоряжение руководителя

(26.12.2008 г.)

Выявленная недостача

списывается на материальноответственное лицо (рыночная

стоимость 3400=):

а) учетная стоимость

недостающих материалов

11 б) превышение рыночной

стоимости над учетной ценой

Сумма

Д

К

3000

73

94

?

29.

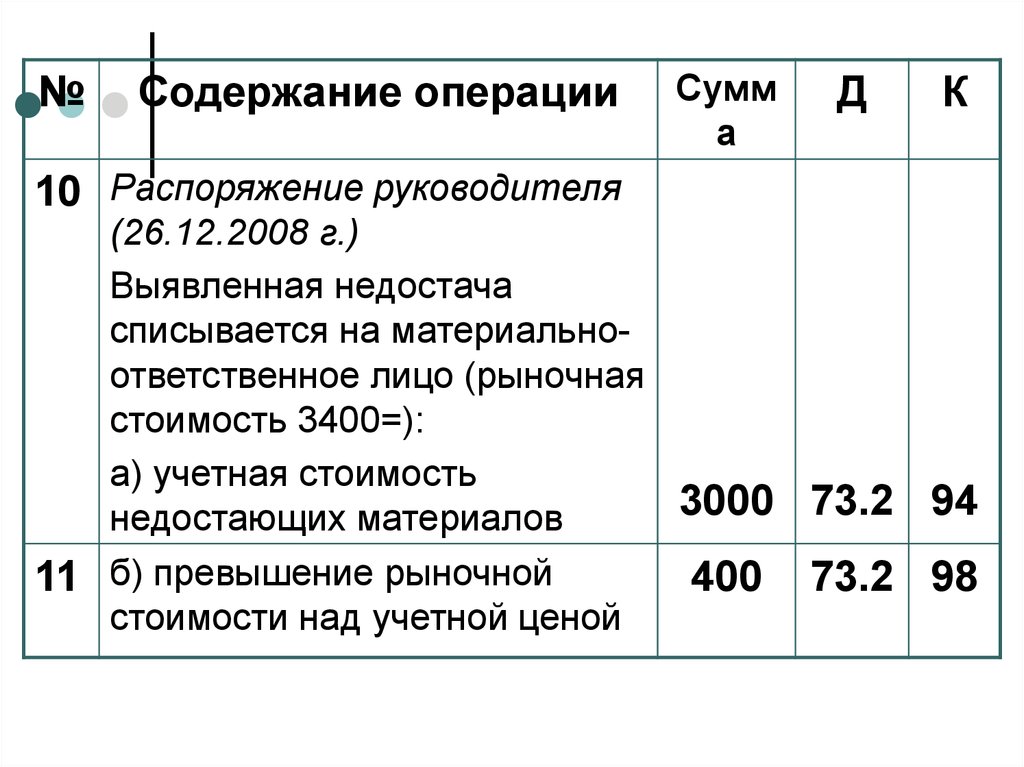

№Содержание операции

10 Распоряжение руководителя

Сумм

а

Д

К

(26.12.2008 г.)

Выявленная недостача

списывается на материальноответственное лицо (рыночная

стоимость 3400=):

а) учетная стоимость

3000 73.2 94

недостающих материалов

11 б) превышение рыночной

400

?

?

стоимости над учетной ценой

30.

№Содержание операции

10 Распоряжение руководителя

Сумм

а

Д

К

(26.12.2008 г.)

Выявленная недостача

списывается на материальноответственное лицо (рыночная

стоимость 3400=):

а) учетная стоимость

3000 73.2 94

недостающих материалов

11 б) превышение рыночной

400 73.2 98

стоимости над учетной ценой

31.

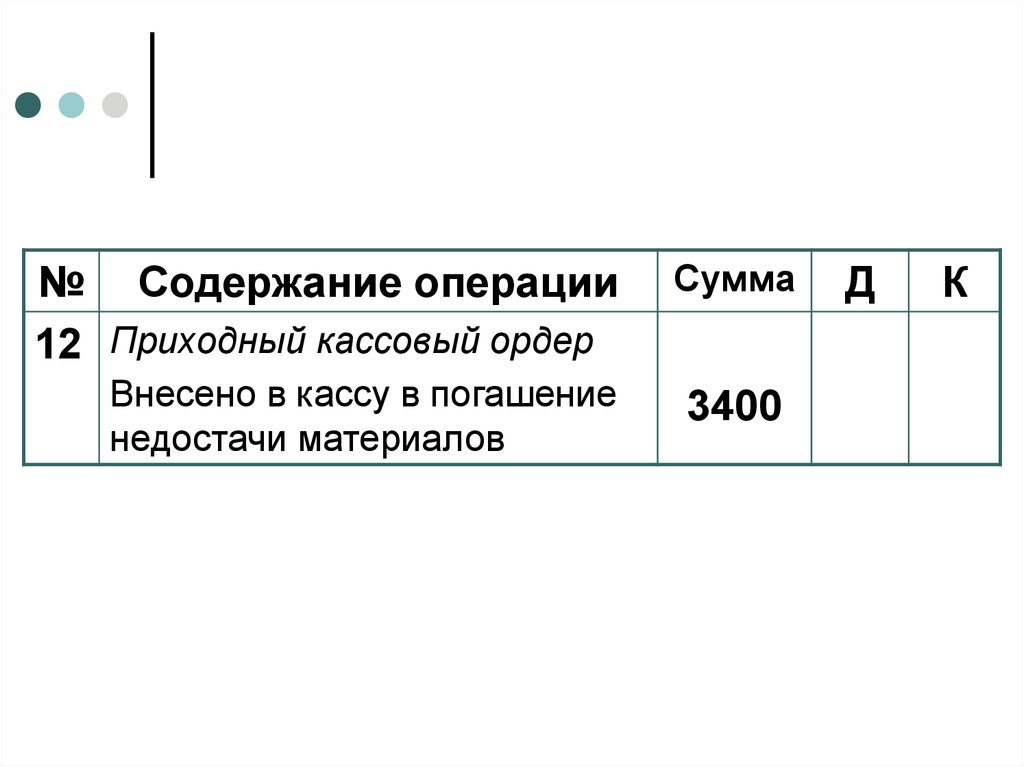

№ Содержание операции12 Приходный кассовый ордер

Внесено в кассу в погашение

недостачи материалов

Сумма

3400

Д

К

32.

№ Содержание операции Сумма ДК

12 Приходный кассовый ордер

Внесено в кассу в погашение 3400 50 73.2

недостачи материалов

33.

№ Содержание операции13 Списано превышение

рыночной стоимости над

учетной ценой

Сумма

400

Д

К

34.

№ Содержание операции13 Списано превышение

рыночной стоимости над

учетной ценой

Сумма

Д

К

400

98

91

35.

№ Содержание операции13 Списано превышение

рыночной стоимости над

учетной ценой

Сумма

400

Д

К