Финансы

ФинансыПохожие презентации:

")

Управление дебиторской задолженностью. ООО «ТК «Вурнарский мясокомбинат»

1. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: «Управление дебиторской задолженностью»

2. Актуальность выбранной темы

Актуальность и недостаточная проработанностьтеоретических и практических аспектов оптимизации

дебиторской задолженности обусловливает необходимость

поиска эффективных форм и методов управления этим

активом в организации, в связи с этим была выбрана тема

данной выпускной квалификационной работы.

3. Цель

Целью выпускной квалификационнойработы является поиск путей

совершенствования управления

дебиторской задолженностью ООО «ТК

«Вурнарский мясокомбинат».

4. Задачи

- определить экономическую сущность дебиторскойзадолженности и ее классификацию;

- обозначить место дебиторской задолженности в

финансовой политике предприятия;

- рассмотреть финансовую деятельность организации

ООО «ТК «Вурнарский мясокомбинат», изучить

структуру, динамику и методы управления дебиторской

задолженностью организации;

- предложить мероприятия по совершенствованию

управления дебиторской задолженностью ООО «ТК

«Вурнарский мясокомбинат».

5. Объект исследование

Объектом исследования является ООО «ТК«Вурнарский мясокомбинат», занимающееся оптовой

торговлей металлами в первичных формах.

Предмет исследования

Предметом исследования является бухгалтерская и

иная отчетность организации для анализа дебиторской

задолженности.

6.

Анализ структуры активов ООО «ТК«Вурнарский мясокомбинат»

7.

Анализ структуры пассивов ООО«ТК «Вурнарский мясокомбинат»

8.

Анализ основных финансовых результатов ООО«ТК «Вурнарский мясокомбинат» за 2014-2015 годы

Показатели

2014

год

2015

год

Абсолютно

е

изменение,

2015 год к

2014 году,

тыс.рублей

Темп

роста, %

Выручка от продажи товаров, продукции,

работ, услуг

310176 341380

31204

110,1

Себестоимость проданных товаров,

продукции, работ, услуг

259428 286343

26915

110,4

Валовая прибыль

50748

55037

4289

108,5

Коммерческие расходы

46119

46954

835

101,8

Прибыль (убыток) от продаж

4629

8083

3454

174,6

Прочие доходы

7405

8090

685

109,3

Прочие расходы

126

1140

1014

904,8

Прибыль (убыток) до налогообложения

11908

15033

3125

126,2

Чистая прибыль

10468

14000

3532

133,7

9.

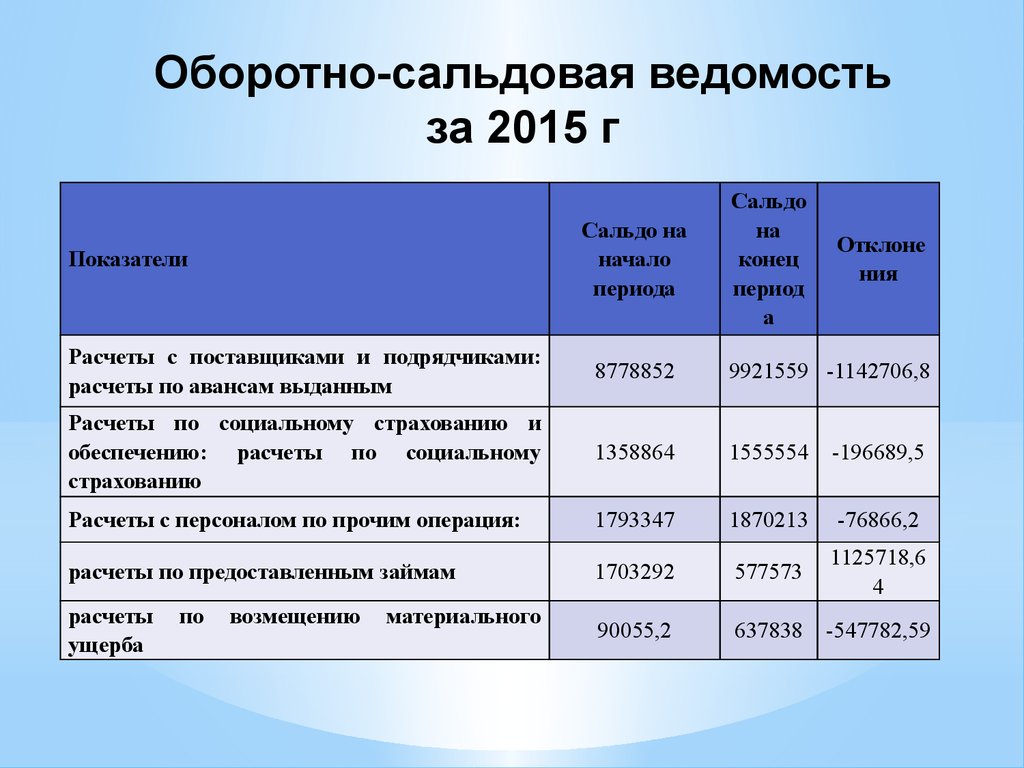

Оборотно-сальдовая ведомостьза 2015 г

Сальдо на

начало

периода

Показатели

Сальдо

на

конец

период

а

Отклоне

ния

Расчеты с поставщиками и подрядчиками:

расчеты по авансам выданным

8778852

9921559 -1142706,8

Расчеты по социальному страхованию и

обеспечению: расчеты по социальному

страхованию

1358864

1555554

-196689,5

Расчеты с персоналом по прочим операция:

1793347

1870213

-76866,2

расчеты по предоставленным займам

1703292

577573

1125718,6

4

расчеты

ущерба

90055,2

637838

-547782,59

по

возмещению

материального

10.

Анализ деловой активности ООО«ТК «Вурнарский мясокомбинат»

за 2014-2015 годы

Наименование показателя

2014 год

2015 год

Коэффициент оборачиваемости активов

5,2

5

Коэффициент оборачиваемости собственного капитала

13,6

9,7

Коэффициент оборачиваемости товарно-материальных

13

12,9

18,7

19,5

19

18

запасов

Коэффициент оборачиваемости дебиторской задолженности

Средний срок оборота дебиторской задолженности

11.

Анализ рентабельности ООО «ТК«Вурнарский мясокомбинат» за

2014-2015 годы

Наименование показателя

2014 год

2015 год

Рентабельность продаж, %

1,5

2,4

Рентабельность активов, %

7,2

11,2

Чистая рентабельность продаж, %

3,8

4,4

Чистая рентабельность активов, %

16,3

19,4

Чистая рентабельность собственного капитала, %

46,1

39,8

12.

Пути улучшения управлениядебиторской задолженности на ООО «ТК

«Вурнарский мясокомбинат»:

- постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям;

- разработать определенные условия кредитования дебиторов, среди которых могут быть: скидки покупателям в

случае уплаты полученного товара в течение 10 дней с момента получения товара; оплата покупателем полной

стоимости товара, в случае если он приобретает товары с 11-го по 30-й день кредитного периода;

- ориентироваться на большое число покупателей, чтобы уменьшить риск неуплату одним или несколькими

покупателями;

- отслеживать соотношение дебиторской и кредиторской задолженности;

- осуществлять регулярный анализ финансовой отчетности клиентов в сопоставлении с данными предыдущих

лет;

- формировать своеобразное досье на покупателей, как существующих, так и на потенциальных;

- разрабатывать эффективную дифференцированную политику работы с покупателями. Для каждой группы

покупателей можно разработать собственную программу предоставления скидок и отсрочек за продукцию;

- проводить политику привлечения добросовестных клиентов, предлагая им новые подходы в обслуживании.

- проводить мероприятия, в том числе с привлечением органов власти по взысканию просроченной дебиторской

задолженности.

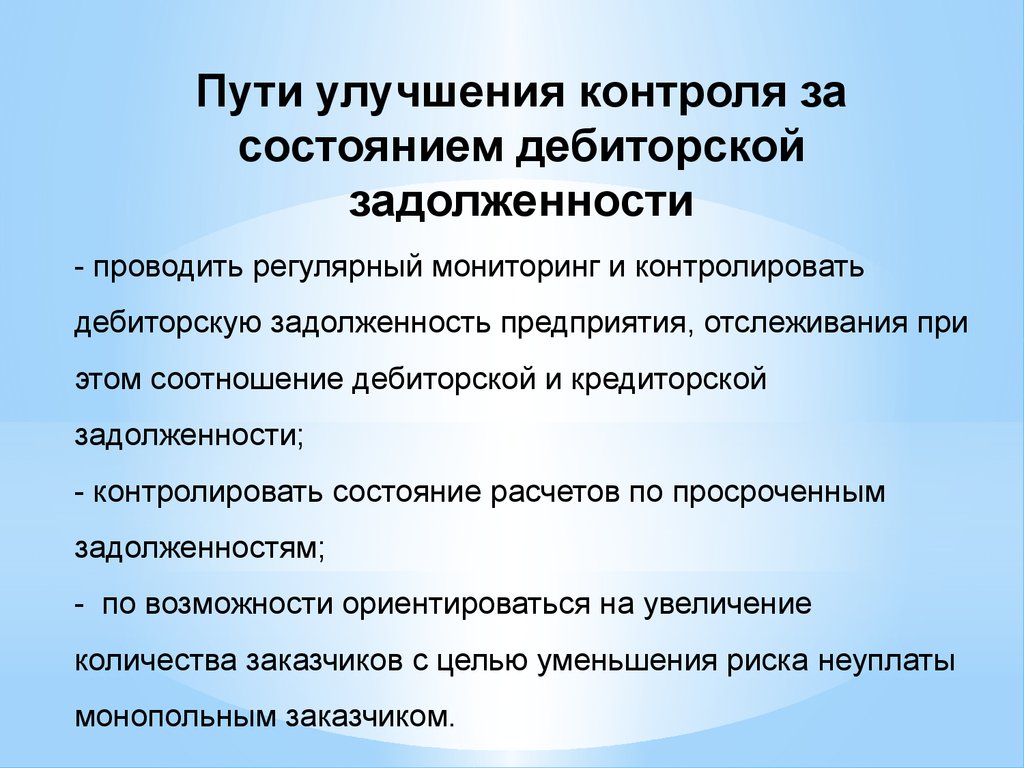

13.

Пути улучшения контроля засостоянием дебиторской

задолженности

- проводить регулярный мониторинг и контролировать

дебиторскую задолженность предприятия, отслеживания при

этом соотношение дебиторской и кредиторской

задолженности;

- контролировать состояние расчетов по просроченным

задолженностям;

- по возможности ориентироваться на увеличение

количества заказчиков с целью уменьшения риска неуплаты

монопольным заказчиком.