Математика

Математика Программирование

ПрограммированиеПохожие презентации:

")

")

Динамическое программирование. (Семинар 3)

1. Динамическое программирование

Семинар 3:Динамическое программирование

2. Задача динамического программирования

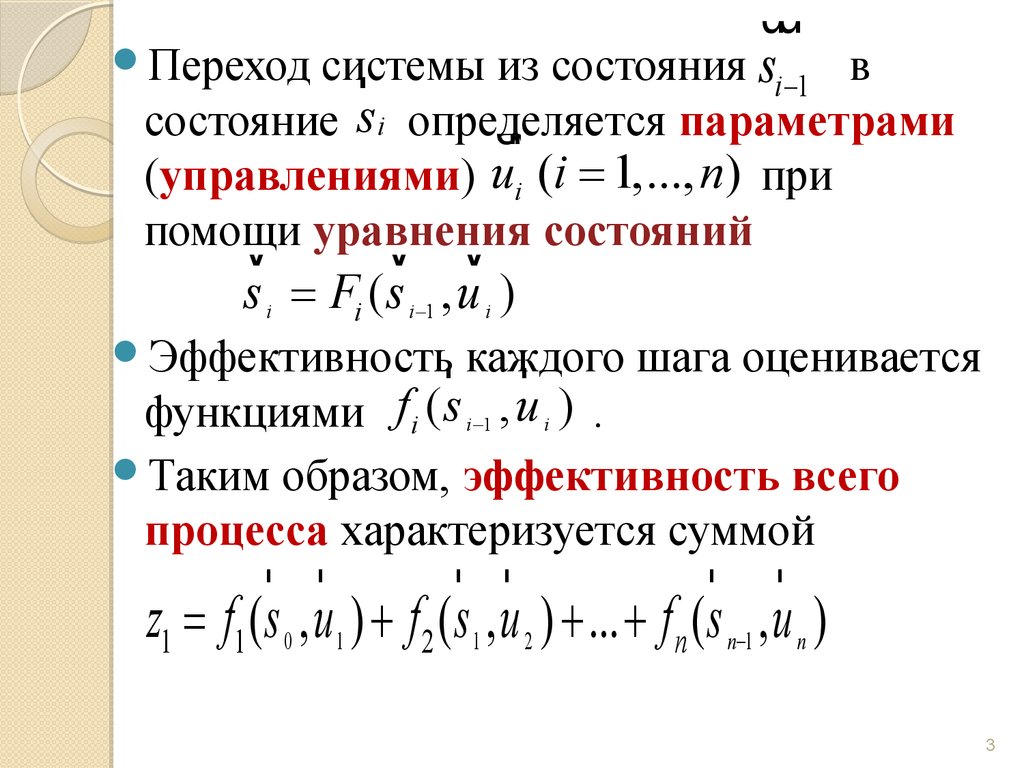

Рассмотримдинамическую систему,

которая последовательно за n шагов

переходит из состояния s 0 в состояние s n

Промежуточные состояния s i определяют

состояния системы после i-го шага. Как

правило, состояния системы определяются

несколькими числами,

r поэтому

предполагается, что s i являются

ur

векторами, т.е. s = ( s1 , s 2 ,..., s m )

i

i

i

i

2

3.

uurПереход системы

из состояния si -1 в

r

состояние s i определяется

параметрами

ur

(управлениями) ui (i = 1,..., n) при

помощи

v уравнения

v v состояний

s i = Fi ( s i-1 , u i )

Эффективностьr каждого

шага оценивается

r

функциями f i ( s i-1 , u i ) .

Таким

образом, эффективность всего

процесса характеризуется суммой

r r

r r

r r

z1 = f1 (s 0 , u 1 ) + f 2 (s 1 , u 2 ) + ... + f n (s n-1 , u n )

3

4.

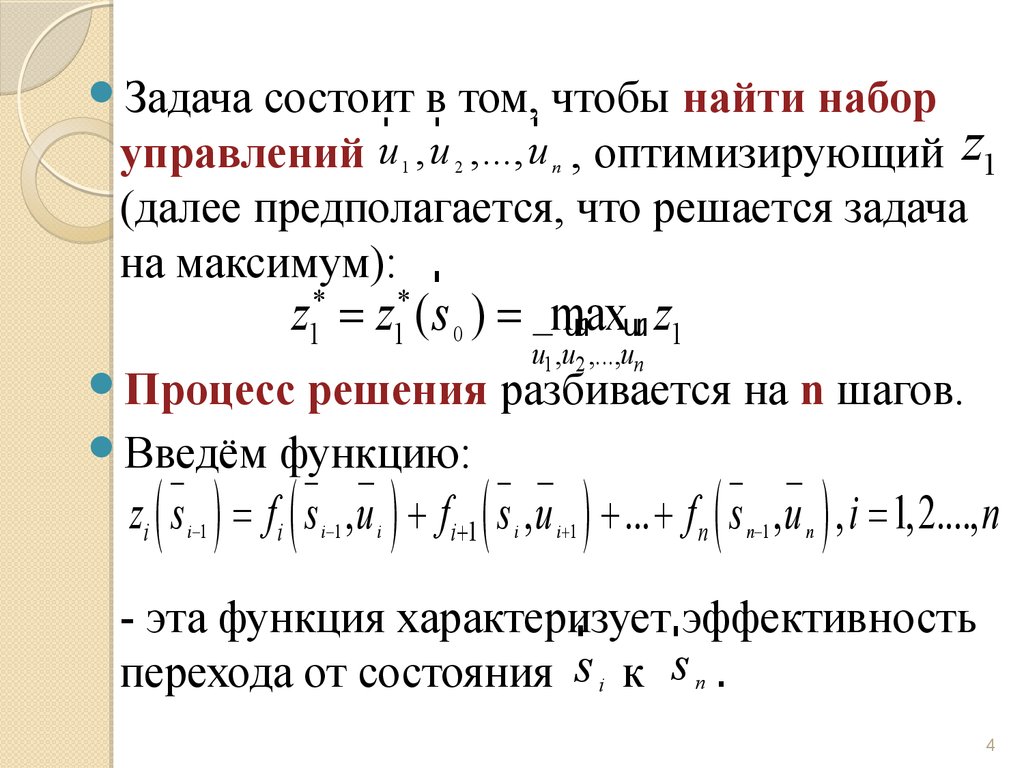

Задачасостоит

r вr том,r чтобы найти набор

управлений u , u ,..., u , оптимизирующий z1

(далее предполагается, что решается задача

на максимум): r

1

*

1

2

n

*

1

z = z ( s 0 ) = max

uur uur z1

u1 ,u2 ,...,un

Процесс

решения разбивается на n шагов.

Введём функцию:

( ) (

)

(

)

(

)

zi s i-1 = fi s i-1 , u i + fi+1 s i , u i+1 + ... + f n s n-1 , u n , i = 1,2...., n

- эта функция характеризует

rэффективность

r

перехода от состояния s i к s n .

4

5.

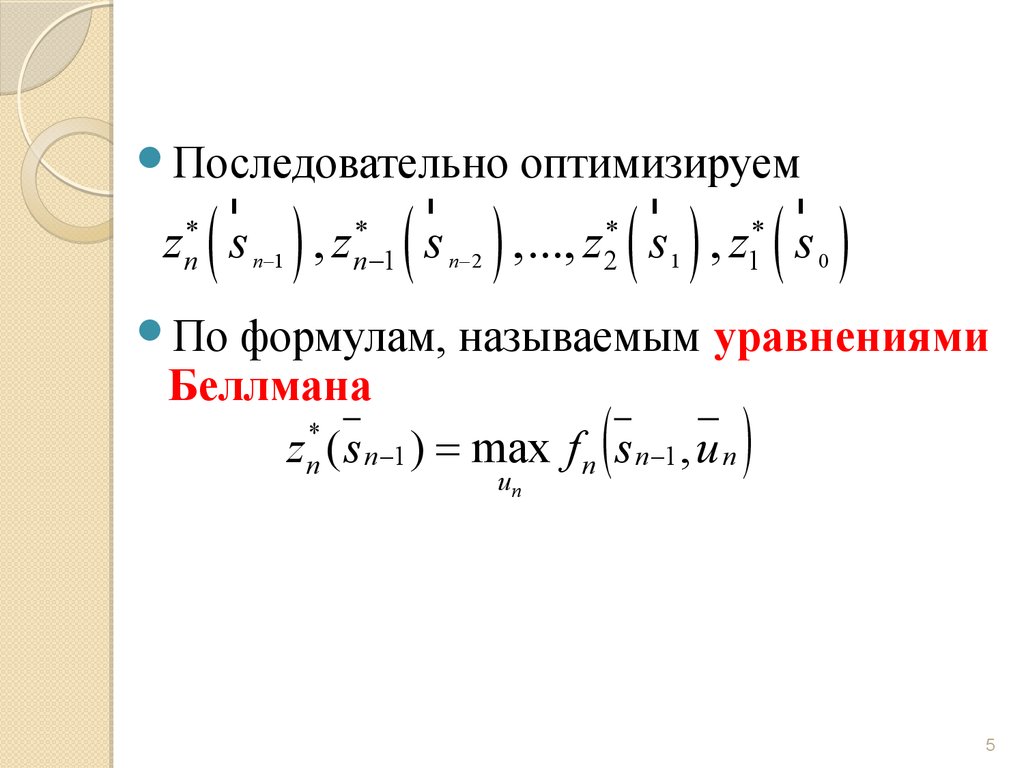

Последовательнооптимизируем

r

r

r

r

*

*

*

*

zn s n-1 , zn-1 s n-2 ,..., z2 s 1 , z1 s 0

( )

( )

( ) ( )

По

формулам, называемым уравнениями

Беллмана

*

z n ( s n -1 ) = max f n s n -1 , u n

un

(

)

5

6.

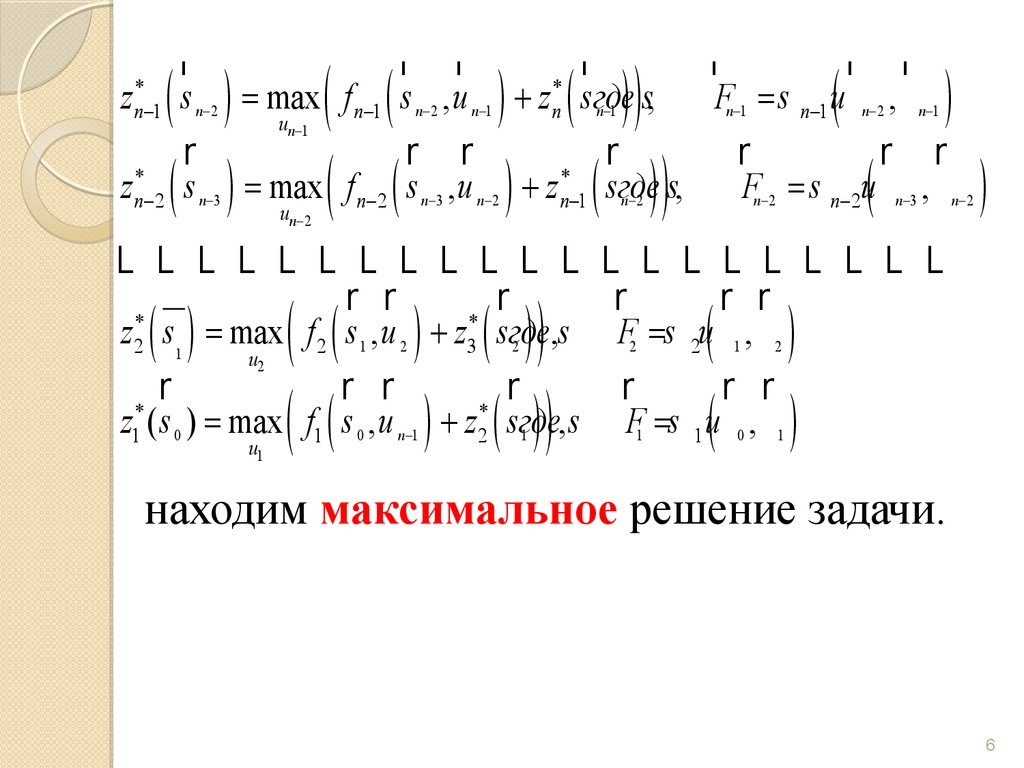

z*

n -1

zn*-2

r

s n-2 = max f n-1

un-1

r

s n-3 = max f n-2

( )

( )

un - 2

( (

( (

r r

r

r

r r

*

s n-2 , u n-1 + zn sгде

s,

Fn-1 = s n-1 u n-2 , n-1

n-1

r r

r

r

r r

*

s n-3 , u n-2 + zn-1 sгде

s,

Fn-2 = s n-2u n-3 , n-2

n-2

) ( ))

) ( ))

(

)

(

)

L L L L L L L L L L L L L L L L L L L L L

r r

r

r

r r

*

*

z2 s1 = max f 2 s 1 , u 2 + z3 sгде

,s F2 =s 2u 1 , 2

2

u2

r

r r

r

r

r r

*

*

z1 ( s 0 ) = max f1 s 0 , u n-1 + z2 sгде

, s F1 =s 1 u 0 , 1

1

( )

u1

( (

( (

) ( ))

) ( ))

(

(

)

)

находим максимальное решение задачи.

6

7. Задача о распределении средств между предприятиями

Процессрешения задачи начинается с

оптимизации последнего шага, что

называется обратным ходом вычислений и

свойственно

многим

задачам

динамического программирования.

Рассмотрим теперь несколько задач о

распределении

средств

между

предприятиями на несколько лет.

7

8.

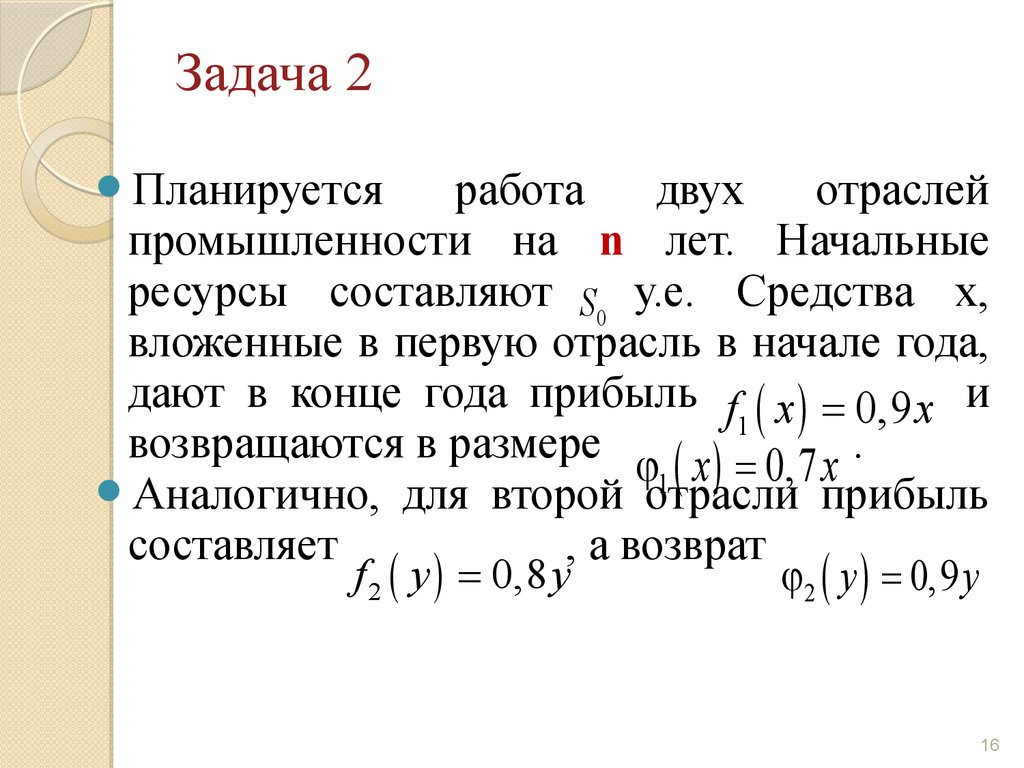

Задача 1Планируется

работа

двух

отраслей

промышленности на n лет. Начальные

ресурсы составляют S0 у.е. Средства x,

вложенные в первую отрасль в начале года,

дают в конце года прибыль f1 ( x ) = 0,3x и

возвращаются в размере j1 ( x ) = 0,1

.x

Аналогично, для второй отрасли прибыль

составляет f 2 ( y ) = 0,2 y , а возврат j2 ( y ) = 0,3 y

8

9.

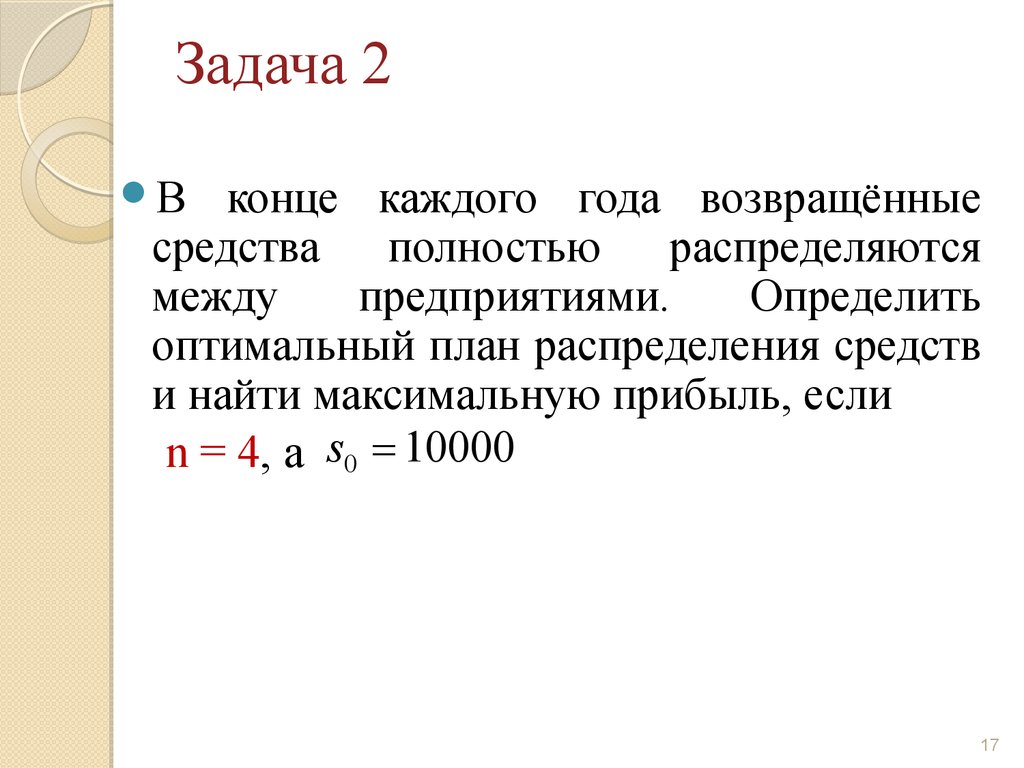

Задача 1В

конце каждого года возвращённые

средства

полностью

распределяются

между

предприятиями.

Определить

оптимальный план распределения средств

и найти максимальную прибыль, если

n = 4, а s0 = 10000

9

10.

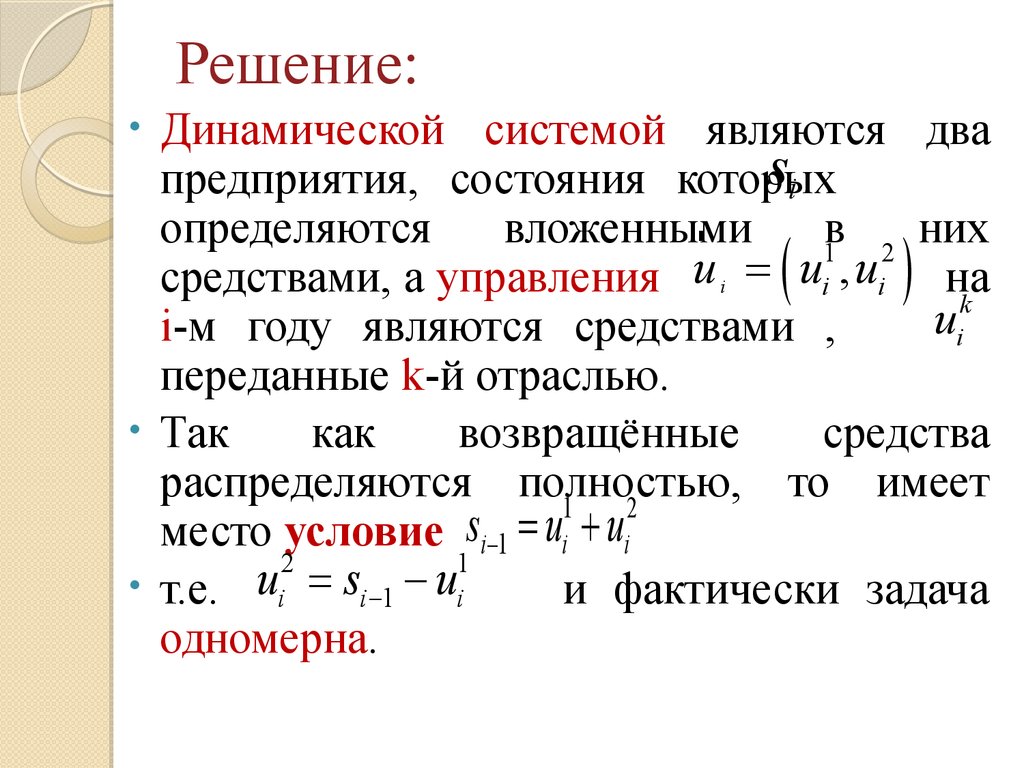

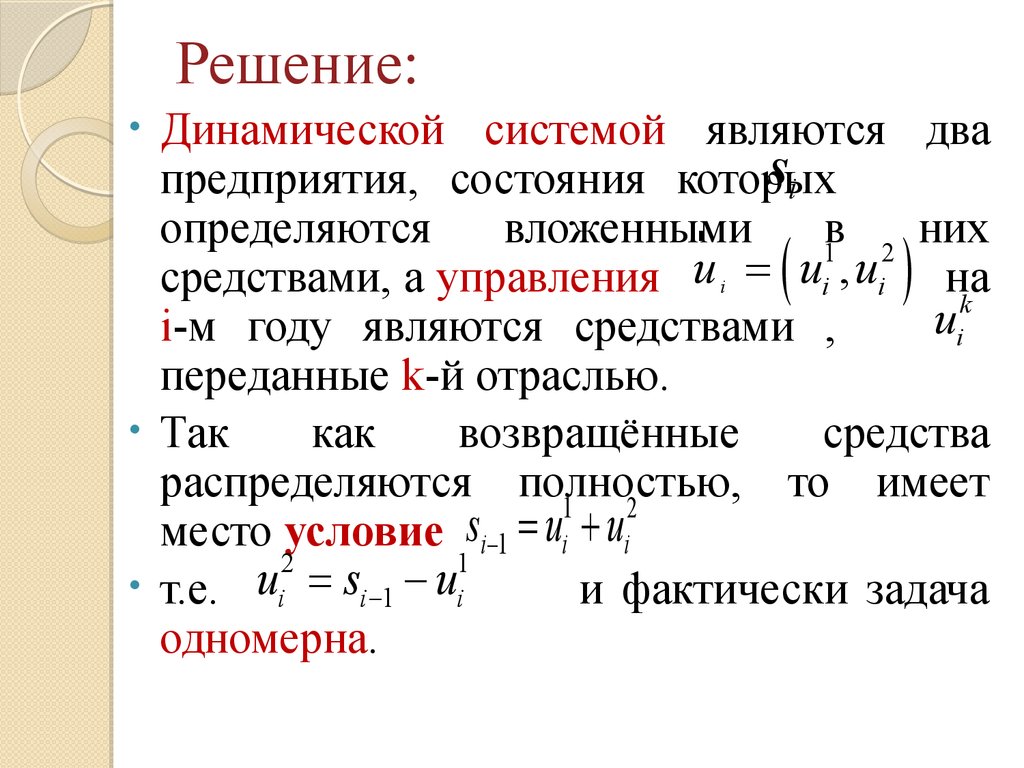

Решение:Динамической системой являются два

si

предприятия, состояния которых

r

определяются

вложенными

в 2 них

1

средствами, а управления u i = ui , ui на

k

ui

i-м году являются средствами ,

переданные k-й отраслью.

• Так

как

возвращённые

средства

распределяются полностью,

то имеет

1

2

место условие si -1 = ui + ui

2

1

• т.е. ui = si -1 - ui

и фактически задача

одномерна.

(

)

11.

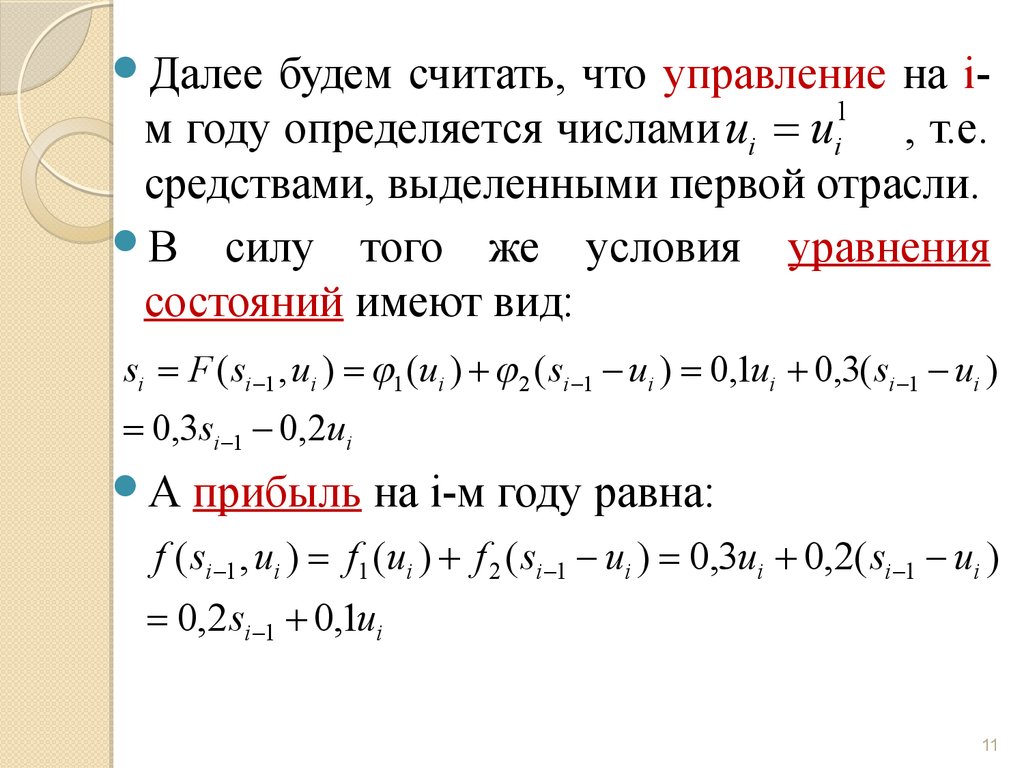

Далеебудем считать, что управление на i1

м году определяется числами ui = ui , т.е.

средствами, выделенными первой отрасли.

В силу того же условия уравнения

состояний имеют вид:

si = F ( si -1 , ui ) = j1 (ui ) + j 2 ( si -1 - ui ) = 0,1ui + 0,3( si -1 - ui )

= 0,3si -1 - 0,2ui

А

прибыль на i-м году равна:

f ( si -1 , ui ) = f1 (ui ) + f 2 ( si -1 - ui ) = 0,3ui + 0,2( si -1 - ui )

= 0,2 si -1 + 0,1ui

11

12.

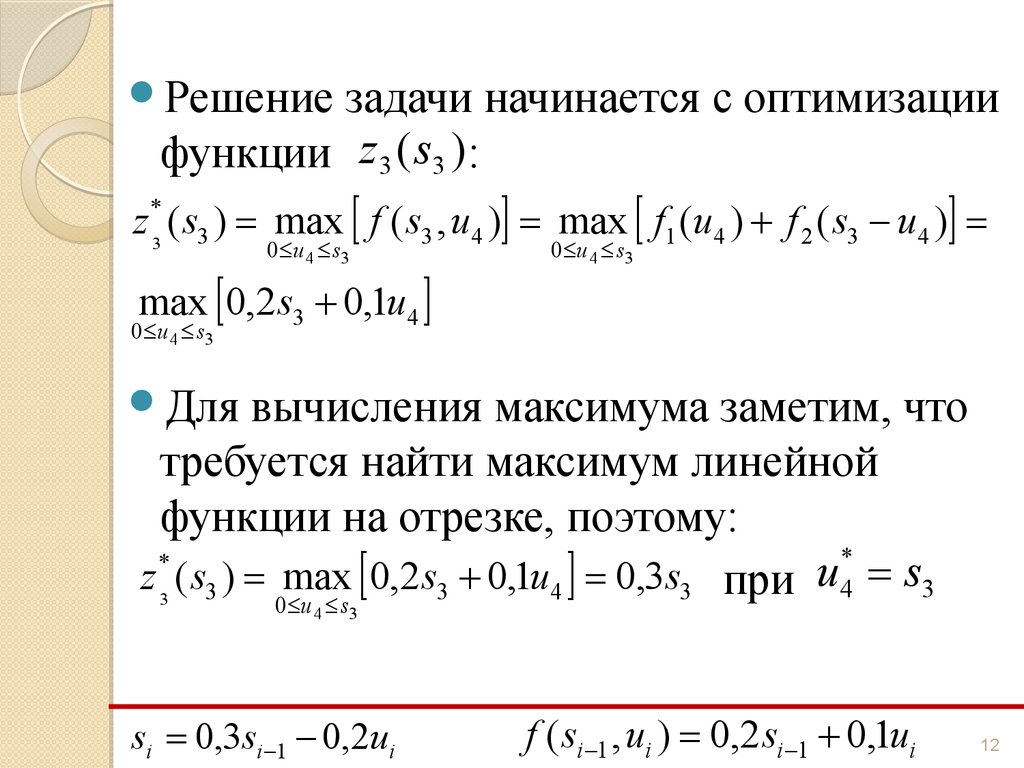

Решениезадачи начинается с оптимизации

функции z 3 ( s3 ) :

z 3 ( s3 ) = max f ( s3 , u4 ) = max f1 (u4 ) + f 2 ( s3 - u4 ) =

*

0 u 4 s3

max 0,2 s3 + 0,1u4

0 u 4 s3

0 u 4 s3

Для

вычисления максимума заметим, что

требуется найти максимум линейной

функции на отрезке, поэтому:

*

*

z ( s3 ) = max 0,2s3 + 0,1u4 = 0,3s3 при u 4 = s3

0 u s

3

4

3

si = 0,3si -1 - 0,2ui

f ( si -1 , ui ) = 0,2 si -1 + 0,1ui

12

13.

Далее,z 2* ( s2 ) = max f ( s2 , u3 ) + z3* ( s3 ) = max 0,2 s2 + 0,1u3 + 0,3s3 =

0 u3 s 2

0 u3 s 2

= max 0,2s2 + 0,1u3 + 0,3(0,3s2 - 0,2u3 ) =

0 u3 s 2

*

u

при 3 = s2

= max 0,29 s2 + 0,04u3 = 0,33s2

0 u3 s 2

z1* ( s1 ) = max f ( s1 , u2 ) + z 2* ( s2 ) = max 0,2s1 + 0,1u2 + 0,33s2 =

0 u 2 s1

0 u 2 s1

= max 0,2s1 + 0,1u2 + 0,33(0,3s1 - 0,2u2 ) =

0 u 2 s1

= max 0,299 s1 + 0,034u2 = 0,333s1

0 u 2 s1

si = 0,3si -1 - 0,2ui

при u2* = s1

f ( si -1 , ui ) = 0,2 si -1 + 0,1ui

14.

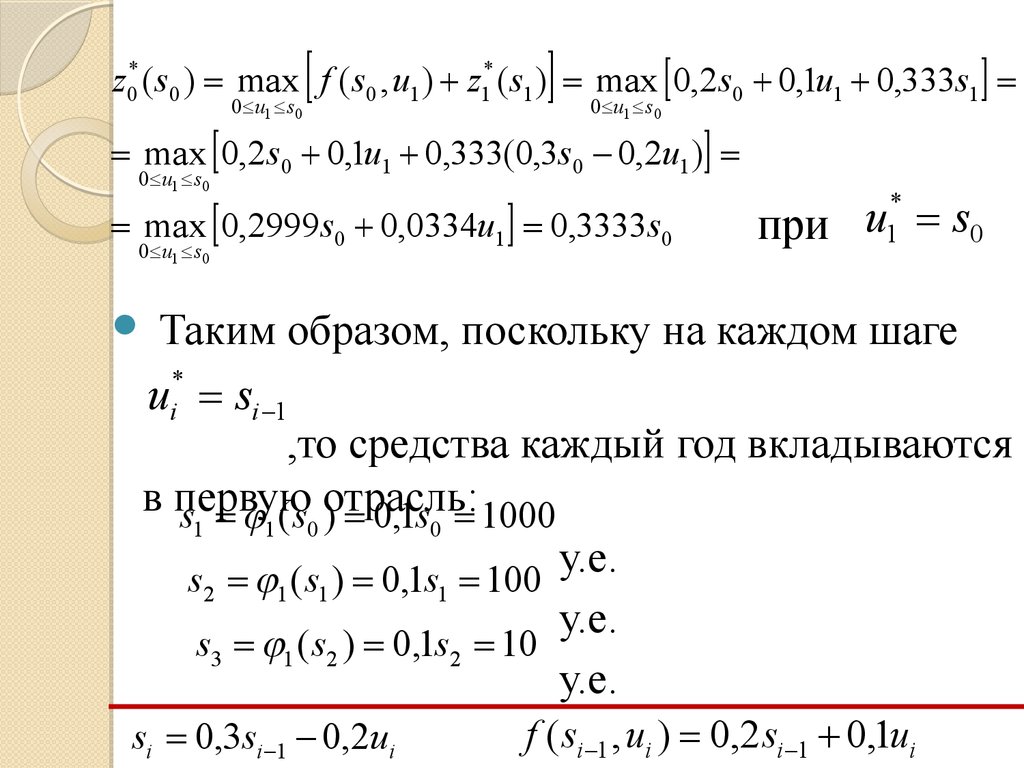

z0* ( s0 ) = max f ( s0 , u1 ) + z1* ( s1 ) = max 0,2 s0 + 0,1u1 + 0,333s1 =0 u1 s0

0 u1 s0

= max 0,2 s0 + 0,1u1 + 0,333(0,3s0 - 0,2u1 ) =

0 u1 s0

= max 0,2999 s0 + 0,0334u1 = 0,3333s0

0 u1 s0

*

u

при 1 = s0

Таким образом, поскольку на каждом шаге

ui* = si -1

,то средства каждый год вкладываются

в первую

s1 = j1 ( s0 )отрасль:

= 0,1s0 = 1000

у.е.

s2 = j1 ( s1 ) = 0,1s1 = 100

у.е.

s3 = j1 ( s2 ) = 0,1s2 = 10

у.е.

si = 0,3si -1 - 0,2ui

f ( si -1 , ui ) = 0,2 si -1 + 0,1ui

15.

Максимальнаяприбыль равна

*

z0 ( s0 ) = 0,3333s0 = 3333 у.е.

Полученные результаты можно записать в

виде таблицы, в которой по годам указано

распределение средств:

1 год

2 год

3 год

4 год

I

10 000

1 000

100

10

II

0

0

0

0

16.

Задача 2Планируется

работа

двух

отраслей

промышленности на n лет. Начальные

ресурсы составляют S0 у.е. Средства x,

вложенные в первую отрасль в начале года,

дают в конце года прибыль f ( x ) = 0,9 x и

1

возвращаются в размере

.

j

x

=

0,7

x

(

)

1

Аналогично, для второй отрасли прибыль

составляет

, а возврат

f 2 ( y ) = 0,8 y

j2 ( y ) = 0,9 y

16

17.

Задача 2В

конце каждого года возвращённые

средства

полностью

распределяются

между

предприятиями.

Определить

оптимальный план распределения средств

и найти максимальную прибыль, если

n = 4, а s0 = 10000

17

18.

Решение:Динамической системой являются два

si

предприятия, состояния которых

r

определяются

вложенными

в 2 них

1

средствами, а управления u i = ui , ui на

k

ui

i-м году являются средствами ,

переданные k-й отраслью.

• Так

как

возвращённые

средства

распределяются полностью,

то имеет

1

2

место условие si -1 = ui + ui

2

1

• т.е. ui = si -1 - ui

и фактически задача

одномерна.

(

)

19.

Далеебудем считать, что управление на i1

м году определяется числами ui = ui , т.е.

средствами, выделенными первой отрасли.

В силу того же условия уравнения

состояний имеют вид:

si = F ( si -1 , ui ) = j1 (ui ) + j 2 ( si -1 - ui ) = 0,7ui + 0,9( si -1 - ui )

= 0,9 si -1 - 0,2ui

А

прибыль на i-м году равна:

f ( si -1 , ui ) = f1 (ui ) + f 2 ( si -1 - ui ) = 0,9ui + 0,8( si -1 - ui )

= 0,8si -1 + 0,1ui

19

20.

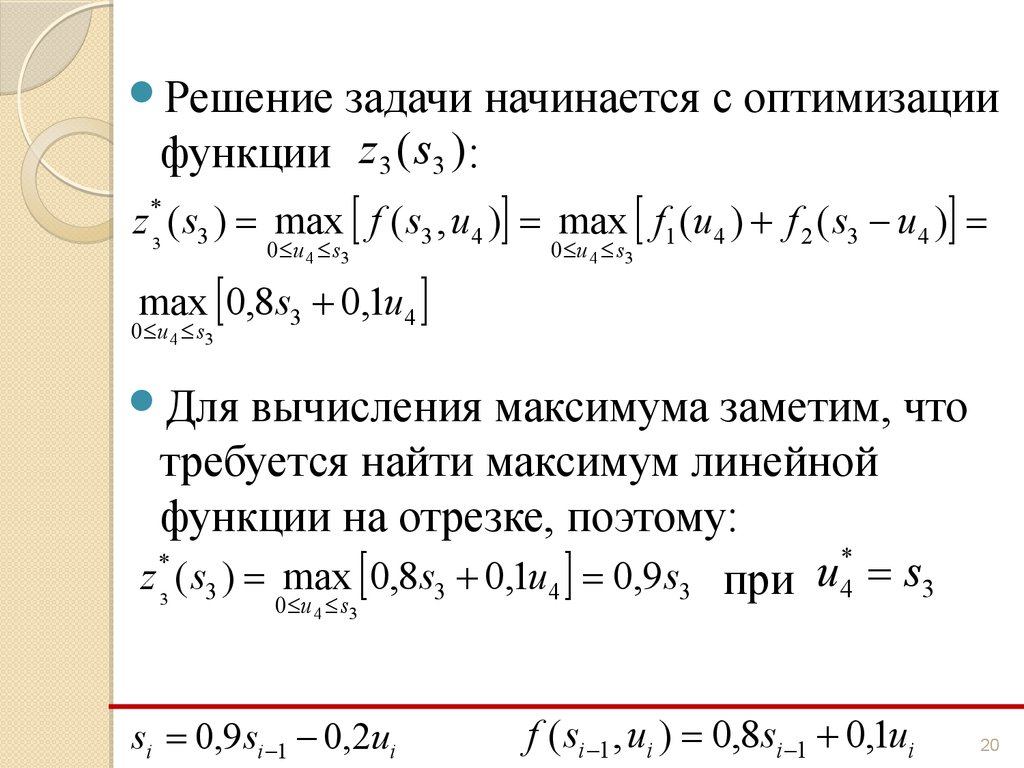

Решениезадачи начинается с оптимизации

функции z 3 ( s3 ) :

z 3 ( s3 ) = max f ( s3 , u4 ) = max f1 (u4 ) + f 2 ( s3 - u4 ) =

*

0 u 4 s3

max 0,8s3 + 0,1u4

0 u 4 s3

0 u 4 s3

Для

вычисления максимума заметим, что

требуется найти максимум линейной

функции на отрезке, поэтому:

*

*

z ( s3 ) = max 0,8s3 + 0,1u4 = 0,9 s3 при u 4 = s3

0 u s

3

4

3

si = 0,9 si -1 - 0,2ui

f ( si -1 , ui ) = 0,8si -1 + 0,1ui

20

21.

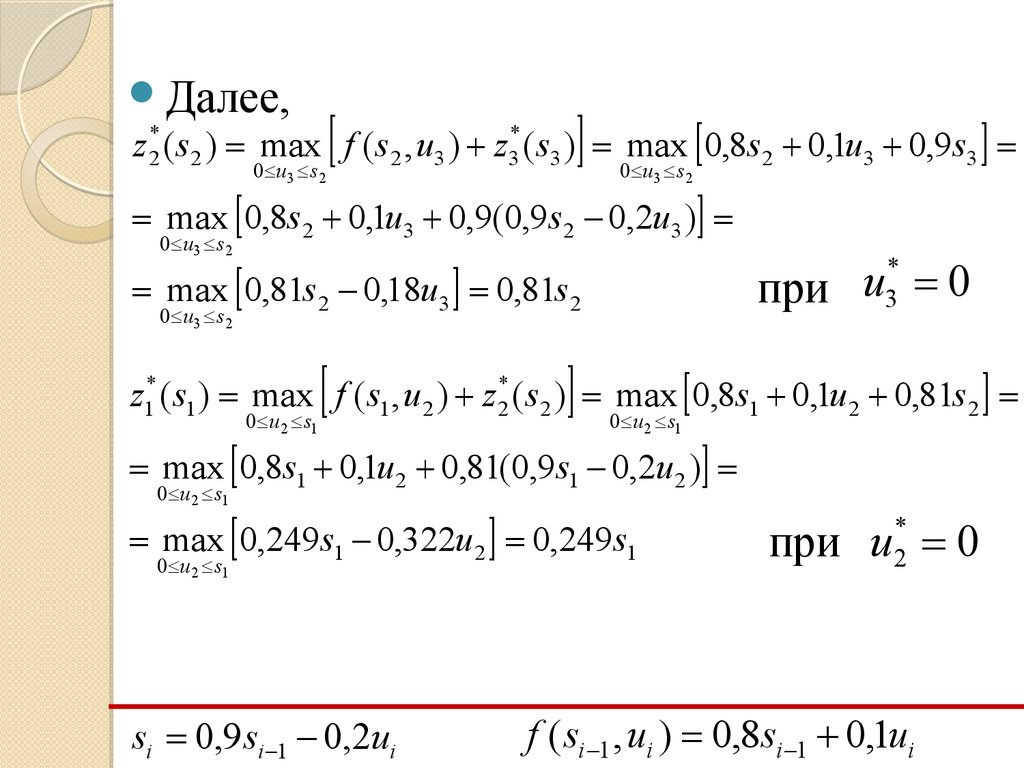

Далее,z 2* ( s2 ) = max f ( s2 , u3 ) + z3* ( s3 ) = max 0,8s2 + 0,1u3 + 0,9 s3 =

0 u3 s 2

0 u3 s 2

= max 0,8s2 + 0,1u3 + 0,9(0,9 s2 - 0,2u3 ) =

0 u3 s 2

*

u

при 3 = 0

= max 0,81s2 - 0,18u3 = 0,81s2

0 u3 s 2

z1* ( s1 ) = max f ( s1 , u2 ) + z 2* ( s2 ) = max 0,8s1 + 0,1u2 + 0,81s2 =

0 u 2 s1

0 u 2 s1

= max 0,8s1 + 0,1u2 + 0,81(0,9 s1 - 0,2u2 ) =

0 u 2 s1

= max 0,249 s1 - 0,322u2 = 0,249 s1

0 u 2 s1

si = 0,9 si -1 - 0,2ui

при u2* = 0

f ( si -1 , ui ) = 0,8si -1 + 0,1ui

22.

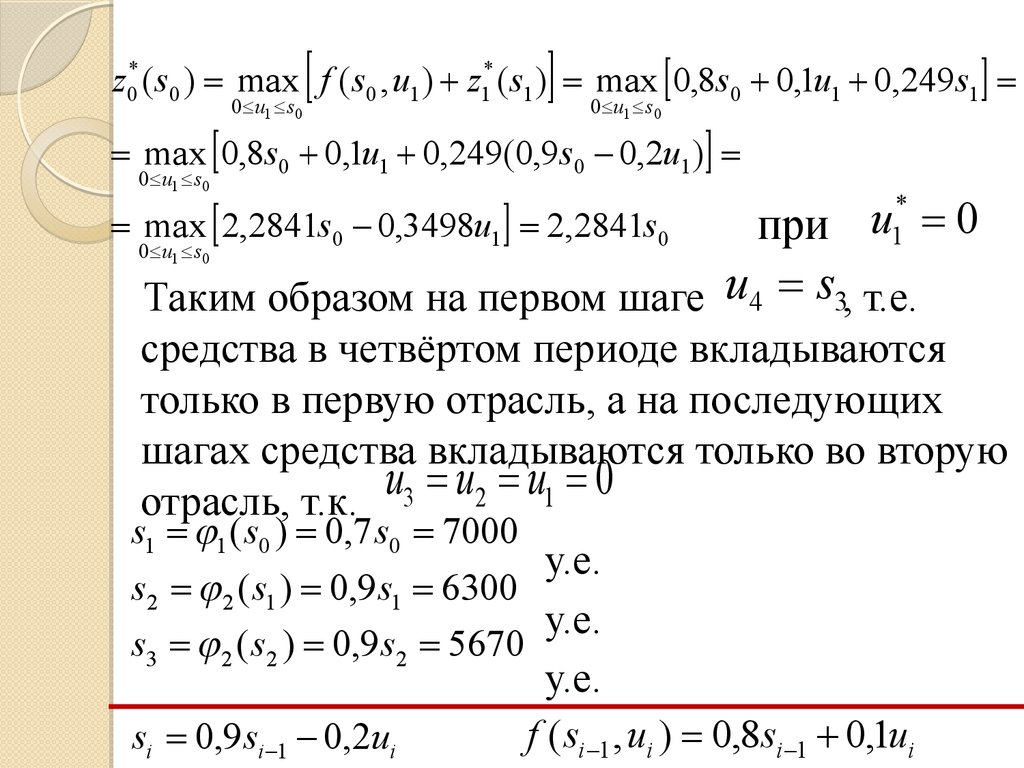

z0* ( s0 ) = max f ( s0 , u1 ) + z1* ( s1 ) = max 0,8s0 + 0,1u1 + 0,249 s1 =0 u1 s0

0 u1 s0

= max 0,8s0 + 0,1u1 + 0,249(0,9s0 - 0,2u1 ) =

0 u1 s0

= max 2,2841s0 - 0,3498u1 = 2,2841s0

0 u1 s0

*

u

при 1 = 0

Таким образом на первом шаге u4 = s3, т.е.

средства в четвёртом периоде вкладываются

только в первую отрасль, а на последующих

шагах средства вкладываются только во вторую

u

=

u

=

u

=

0

3

2

1

отрасль, т.к.

s1 = j1 ( s0 ) = 0,7 s0 = 7000

у.е.

s2 = j 2 ( s1 ) = 0,9 s1 = 6300

у.е.

s3 = j 2 ( s2 ) = 0,9 s2 = 5670

у.е.

f ( si -1 , ui ) = 0,8si -1 + 0,1ui

si = 0,9 si -1 - 0,2ui

23.

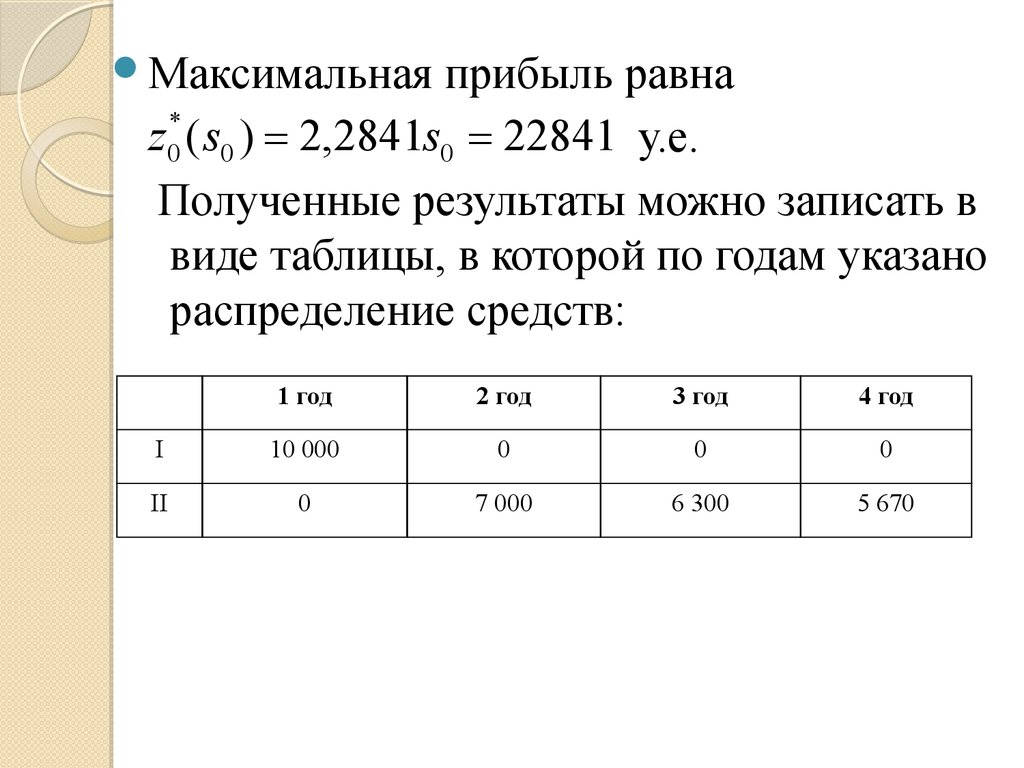

Максимальнаяприбыль равна

*

z0 ( s0 ) = 2,2841s0 = 22841 у.е.

Полученные результаты можно записать в

виде таблицы, в которой по годам указано

распределение средств:

1 год

2 год

3 год

4 год

I

10 000

0

0

0

II

0

7 000

6 300

5 670

24.

Рассмотримтеперь

задачи

о

распределении

средств

между

несколькими предприятиями на один год.

25.

Задача 3Планируется

работа n предприятий на один

год. Начальные средства равны S0 тыс. у.е.

При этом x тыс. у.е., вложенные в k-е

предприятие в начале года, дают в конце

года прибыль f (x) .

k

25

26.

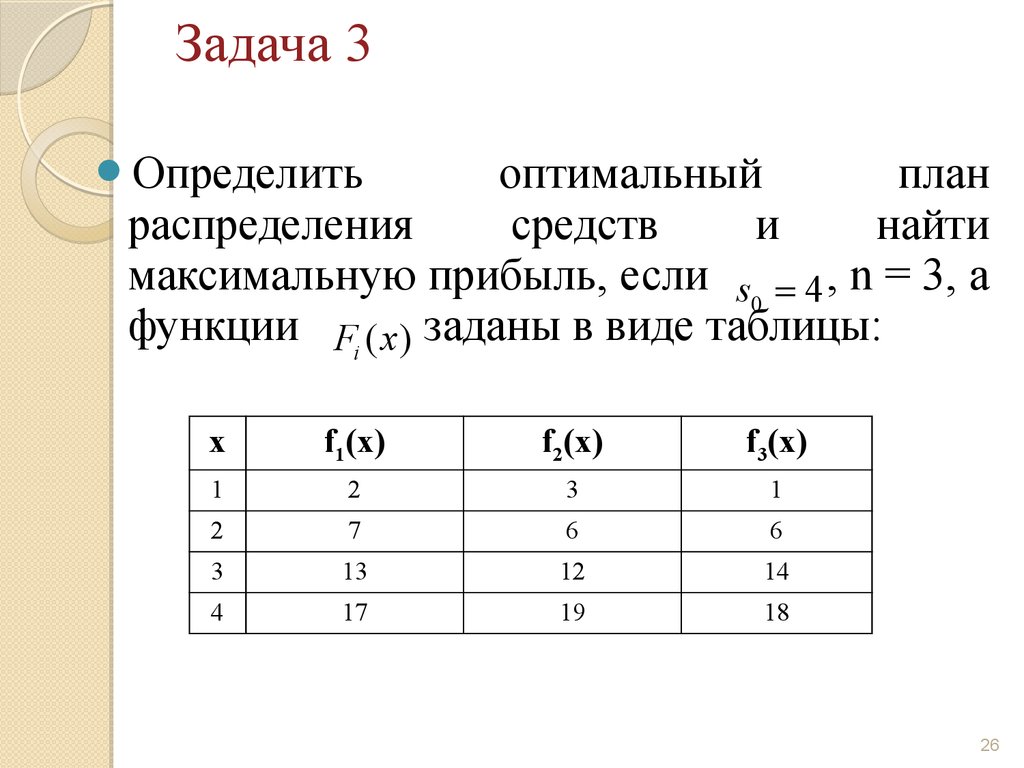

Задача 3Определить

оптимальный

план

распределения

средств

и

найти

максимальную прибыль, если s0 = 4 , n = 3, а

функции Fi (x) заданы в виде таблицы:

x

f1(x)

f2(x)

f3(x)

1

2

3

1

2

7

6

6

3

13

12

14

4

17

19

18

26

27.

Решение:Шагом задачи будем считать выделение

средств очередному предприятию, а

переменные управления ui (i = 1, 2, 3) –

средства, выделеные i-му предпритятию.

• Таким образом, получаем следующую

задачу оптимизации:

z = f1 (u1 ) + f 2 (u2 ) + f 3 (u3 ) max

u1 + u2 + u3 = 4

ui 0, u Z , i = 1,2,3

28.

Состояние sk определяется количествомоставшихся после k шагов средств

(средств, вкладываемых в инвестиции на

k–м шаге в предприятия с k-го по n-й).

• Уравнения состояний:

sk +1 = sk - uk

29.

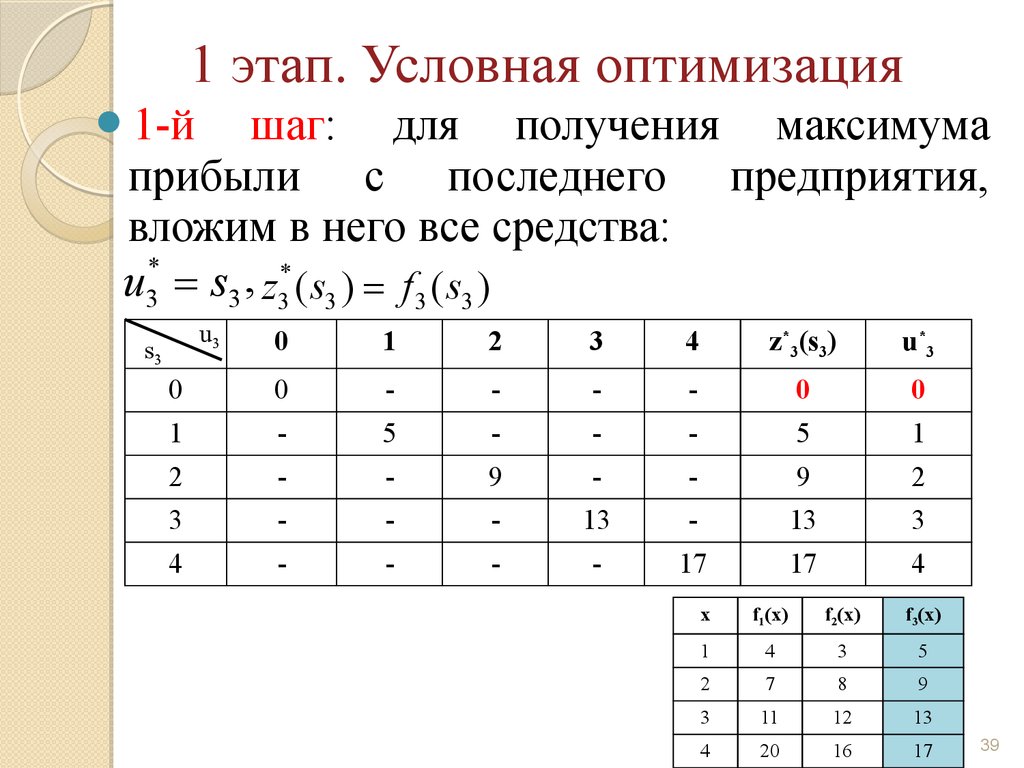

1 этап. Условная оптимизация1-й

шаг: для получения максимума

прибыли с последнего предприятия,

вложим в него все средства:

u3* = s3 , z3* ( s3 ) = f 3 ( s3 )

u3

0

1

2

3

4

z*3(s3)

u*3

0

0

-

-

-

-

0

0

1

-

1

-

-

-

1

1

2

-

-

6

-

-

6

2

3

-

-

-

14

-

14

3

4

-

-

-

-

18

18

4

s3

x

f1(x)

f2(x)

f3(x)

1

2

3

1

2

7

6

6

3

13

12

14

4

17

19

18

29

30.

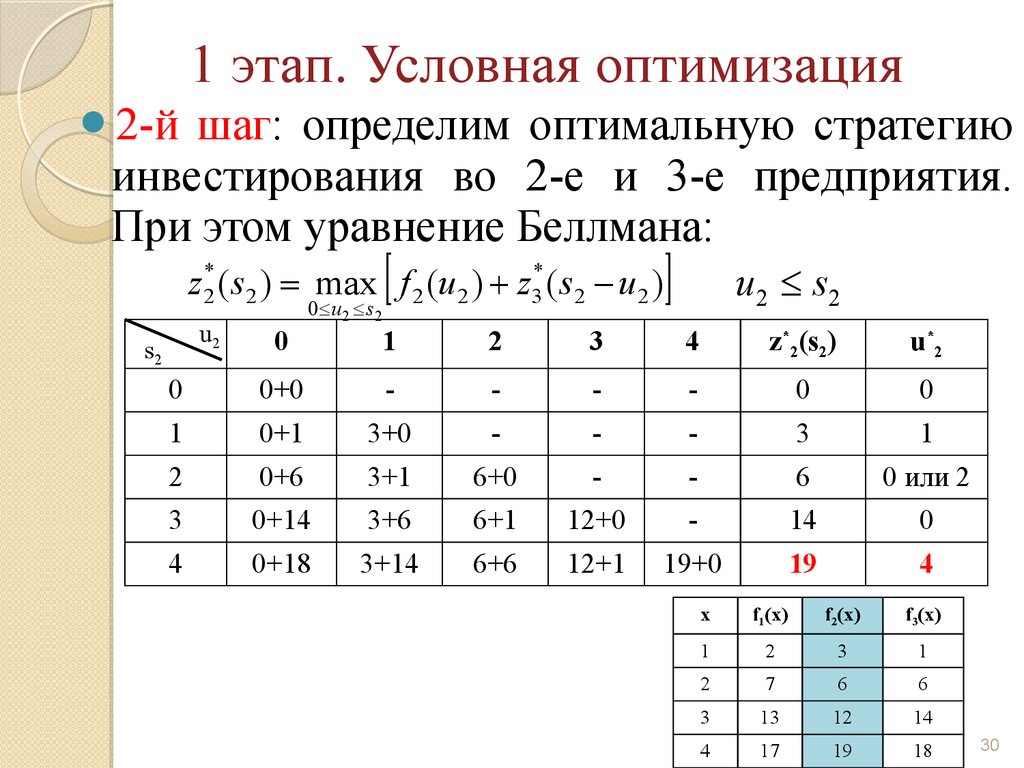

1 этап. Условная оптимизация2-й

шаг: определим оптимальную стратегию

инвестирования во 2-е и 3-е предприятия.

При этом уравнение Беллмана:

z 2* ( s2 ) = max f 2 (u2 ) + z3* ( s2 - u2 )

u2

0 u 2 s 2

u 2 s2

0

1

2

3

4

z*2(s2)

u*2

0

0+0

-

-

-

-

0

0

1

0+1

3+0

-

-

-

3

1

2

0+6

3+1

6+0

-

-

6

0 или 2

3

0+14

3+6

6+1

12+0

-

14

0

4

0+18

3+14

6+6

12+1

19+0

19

4

s2

x

f1(x)

f2(x)

f3(x)

1

2

3

1

2

7

6

6

3

13

12

14

4

17

19

18

30

31.

1 этап. Условная оптимизация3-й

шаг: определим оптимальную стратегию

инвестирования в 1-е, 2-е и 3-е предприятия.

При этом уравнение Беллмана:

z1* ( s1 ) = max f1 (u1 ) + z2* ( s1 - u1 )

u1

0 u1 s1

u1 s1

0

1

2

3

4

z*1(s1)

u*1

0

0+0

-

-

-

-

0

0

1

0+3

2+0

-

-

-

3

0

2

0+6

2+3

7+0

-

-

7

2

3

0+14

2+6

7+3

13+0

-

14

0

4

0+19

2+14

7+6

13+3

17+0

19

0

s1

x

f1(x)

f2(x)

f3(x)

1

2

3

1

2

7

6

6

3

13

12

14

4

17

19

18

31

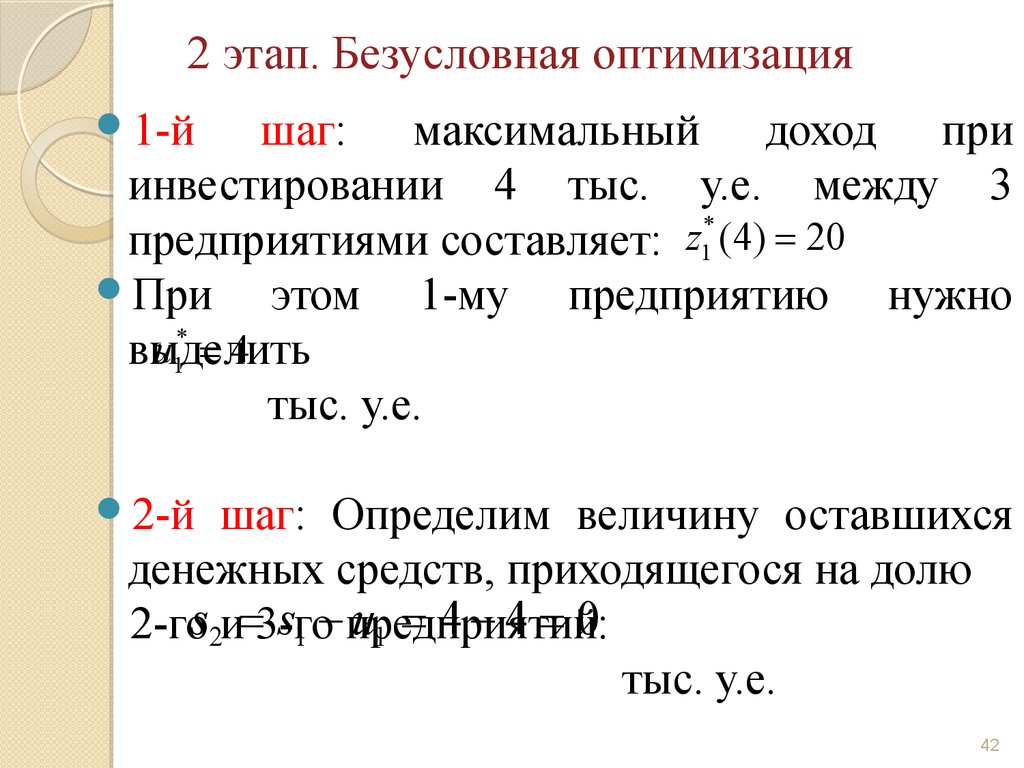

32.

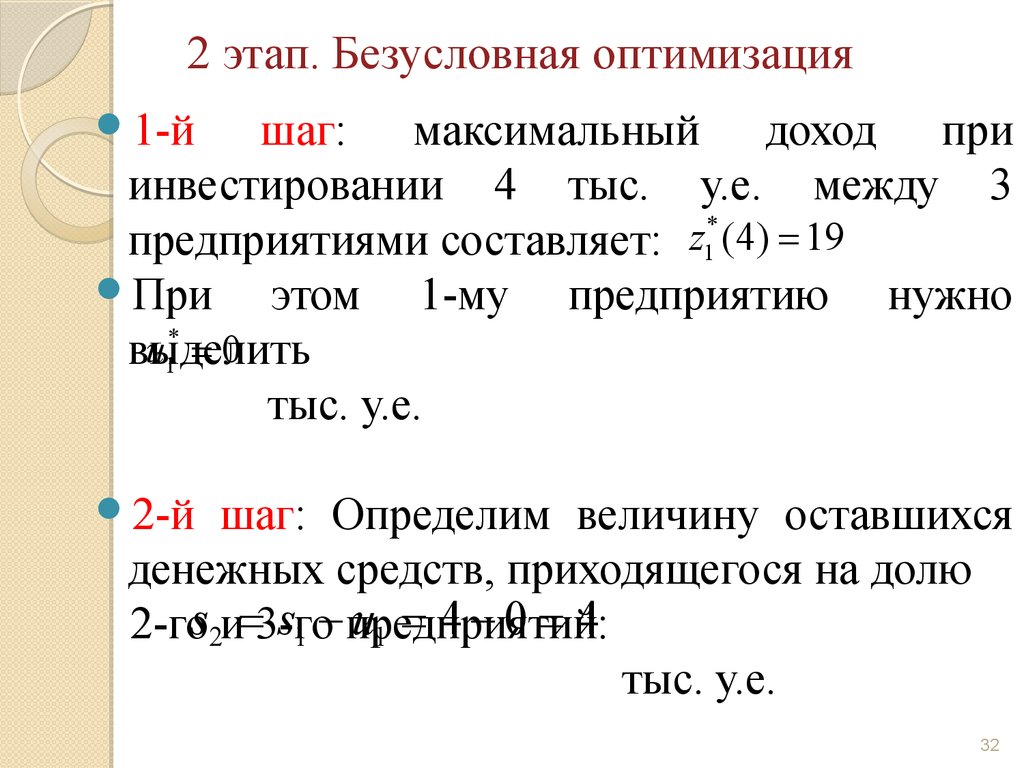

2 этап. Безусловная оптимизация1-й

шаг: максимальный доход при

инвестировании 4 тыс. у.е. между 3

*

z

предприятиями составляет: 1 (4) = 19

При

этом 1-му предприятию нужно

*

u

выделить

1 =0

тыс. у.е.

2-й

шаг: Определим величину оставшихся

денежных средств, приходящегося на долю

s1 -предприятий:

u1 = 4 - 0 = 4

2-гоs2и=3-го

тыс. у.е.

32

33.

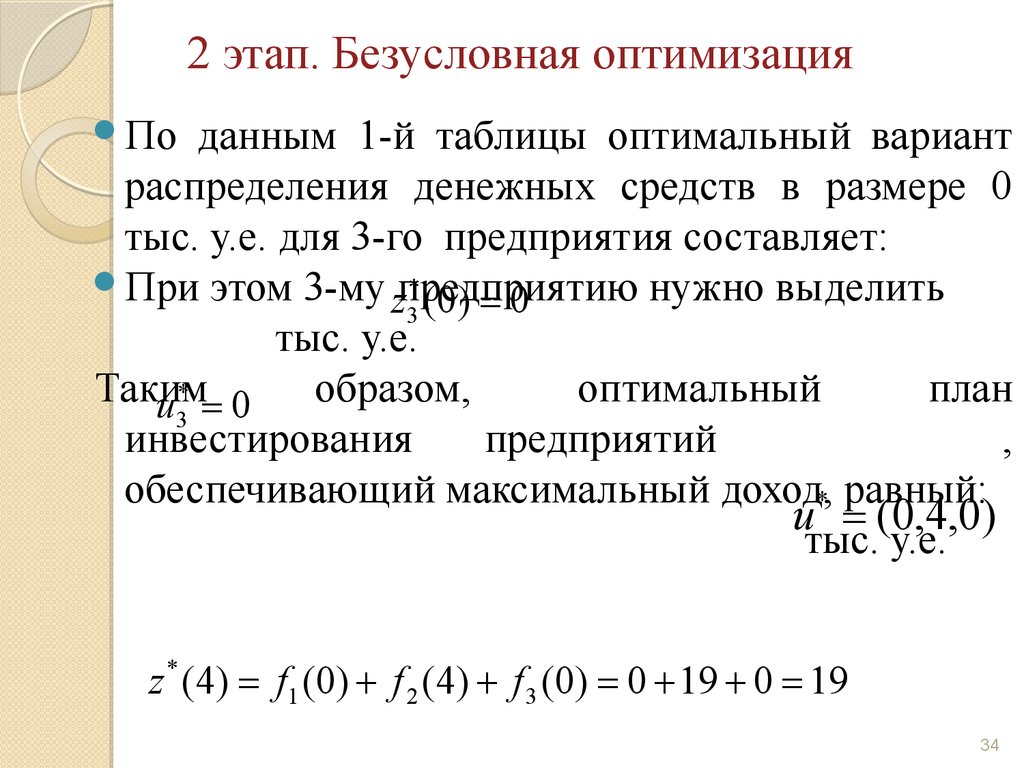

2 этап. Безусловная оптимизацияПо

данным 2-й таблицы оптимальный

вариант распределения денежных средств в

размере 4 тыс. у.е. между 2-м и 3-м

предприятиями составляет: z2* (4) = 19

При этом 2-му предприятию нужно выделить

u2* = 4 тыс. у.е.

3-й шаг: Определим величину оставшихся

денежных средств, приходящегося на долю

3-го предприятия:

s3 = s2 - u2 = 4 - 4 = 0 тыс. у.е.

33

34.

2 этап. Безусловная оптимизацияПо

данным 1-й таблицы оптимальный вариант

распределения денежных средств в размере 0

тыс. у.е. для 3-го предприятия составляет:

При этом 3-му предприятию

*

нужно выделить

z3 (0) = 0

тыс. у.е.

Таким

образом,

оптимальный

план

u3* = 0

инвестирования

предприятий

,

обеспечивающий максимальный доход,* равный:

u = (0,4,0)

тыс. у.е.

z * (4) = f1 (0) + f 2 (4) + f 3 (0) = 0 + 19 + 0 = 19

34

35.

Задача 4Планируется

работа n предприятий на один

год. Начальные средства равны S0 тыс. у.е.

При этом x тыс. у.е., вложенные в k-е

предприятие в начале года, дают в конце

года прибыль f k (x) .

35

36.

Задача 4Определить

оптимальный

план

распределения

средств

и

найти

максимальную прибыль, если s0 = 4 , n = 3, а

функции Fi (x) заданы в виде таблицы:

x

f1(x)

f2(x)

f3(x)

1

4

3

5

2

7

8

9

3

11

12

13

4

20

16

17

36

37.

Решение:Шагом задачи будем считать выделение

средств очередному предприятию, а

переменные управления ui (i = 1, 2, 3) –

средства, выделеные i-му предпритятию.

• Таким образом, получаем следующую

задачу оптимизации:

z = f1 (u1 ) + f 2 (u2 ) + f 3 (u3 ) max

u1 + u2 + u3 = 4

ui 0, u Z , i = 1,2,3

38.

Состояние sk определяется количествомоставшихся после k шагов средств

(средств, вкладываемых в инвестиции на

k–м шаге в предприятия с k-го по n-й.

• Уравнения состояний:

sk +1 = sk - uk

39.

1 этап. Условная оптимизация1-й

шаг: для получения максимума

прибыли с последнего предприятия,

вложим в него все средства:

u3* = s3 , z3* ( s3 ) = f 3 ( s3 )

u3

0

1

2

3

4

z*3(s3)

u*3

0

0

-

-

-

-

0

0

1

-

5

-

-

-

5

1

2

-

-

9

-

-

9

2

3

-

-

-

13

-

13

3

4

-

-

-

-

17

17

4

s3

x

f1(x)

f2(x)

f3(x)

1

4

3

5

2

7

8

9

3

11

12

13

4

20

16

17

39

40.

1 этап. Условная оптимизация2-й

шаг: определим оптимальную стратегию

инвестирования во 2-е и 3-е предприятия.

При этом уравнение Беллмана:

z 2* ( s2 ) = max f 2 (u2 ) + z3* ( s2 - u2 )

u2

0 u 2 s 2

u 2 s2

0

1

2

3

4

z*2(s2)

u*2

0

0+0

-

-

-

-

0

0

1

0+5

3+0

-

-

-

5

0

2

0+9

3+5

8+0

-

-

9

0

3

0+13

3+9

8+5

12+0

-

13

0 или 2

4

0+17

3+13

8+9

12+5

16+0

17

0, 2 или 3

s2

x

f1(x)

f2(x)

f3(x)

1

4

3

5

2

7

8

9

3

11

12

13

4

20

16

17

40

41.

1 этап. Условная оптимизация3-й

шаг: определим оптимальную стратегию

инвестирования в 1-е, 2-е и 3-е предприятия.

При этом уравнение Беллмана:

z1* ( s1 ) = max f1 (u1 ) + z2* ( s1 - u1 )

u1

0 u1 s1

u1 s1

0

1

2

3

4

z*1(s1)

u*1

0

0+0

-

-

-

-

0

0

1

0+5

4+0

-

-

-

5

0

2

0+9

4+5

7+0

-

-

9

0 или 1

3

0+13

4+9

7+5

11+0

-

13

0 или 1

4

0+17

4+13

7+9

11+5

20+0

20

4

s1

x

f1(x)

f2(x)

f3(x)

1

4

3

5

2

7

8

9

3

11

12

13

4

20

16

17

41

42.

2 этап. Безусловная оптимизация1-й

шаг: максимальный доход при

инвестировании 4 тыс. у.е. между 3

*

z

предприятиями составляет: 1 (4) = 20

При

этом 1-му предприятию нужно

*

u

выделить

1 =4

тыс. у.е.

2-й

шаг: Определим величину оставшихся

денежных средств, приходящегося на долю

s1 -предприятий:

u1 = 4 - 4 = 0

2-гоs2и=3-го

тыс. у.е.

42

43.

2 этап. Безусловная оптимизацияПо

данным 2-й таблицы оптимальный

вариант распределения денежных средств в

размере 4 тыс. у.е. между 2-м и 3-м

предприятиями составляет: z2* (0) = 0

При этом 2-му предприятию нужно выделить

u2* = 0 тыс. у.е.

3-й шаг: Определим величину оставшихся

денежных средств, приходящегося на долю

3-го предприятия:

s3 = s2 - u2 = 0 - 0 = 0 тыс. у.е.

43

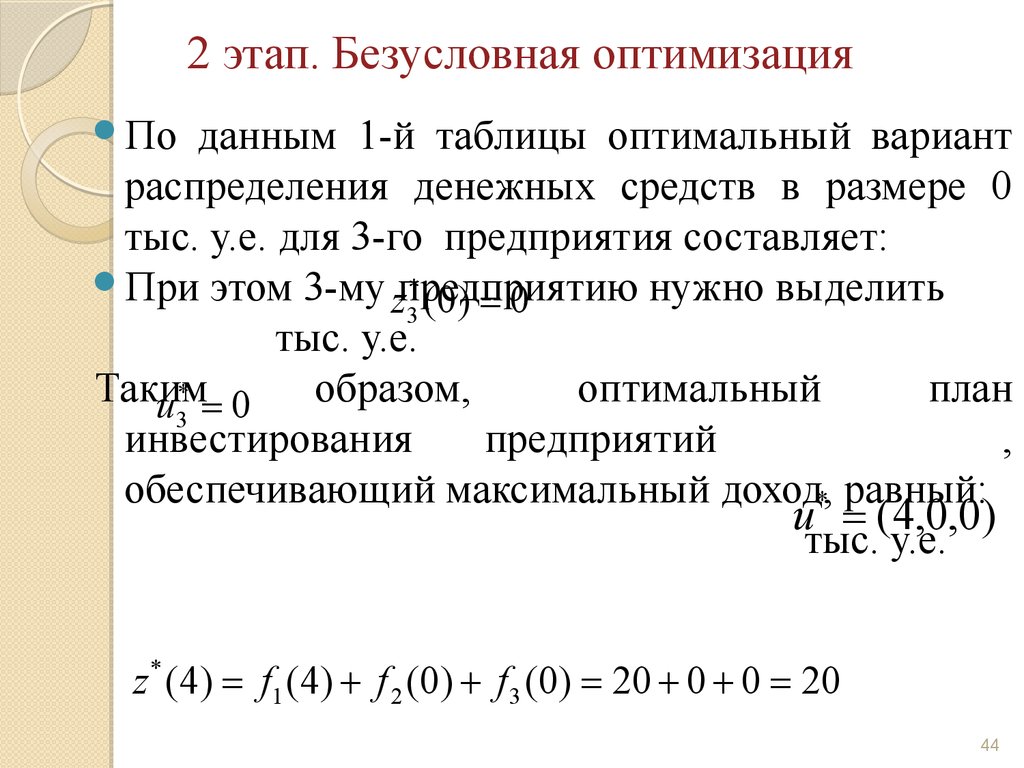

44.

2 этап. Безусловная оптимизацияПо

данным 1-й таблицы оптимальный вариант

распределения денежных средств в размере 0

тыс. у.е. для 3-го предприятия составляет:

При этом 3-му предприятию

*

нужно выделить

z3 (0) = 0

тыс. у.е.

Таким

образом,

оптимальный

план

u3* = 0

инвестирования

предприятий

,

обеспечивающий максимальный доход,* равный:

u = (4,0,0)

тыс. у.е.

z * (4) = f1 (4) + f 2 (0) + f 3 (0) = 20 + 0 + 0 = 20

44

45. Методы оптимизации

Функцияспроса D(p) определяет спрос

(количество купленного товара) при цене p

за единицу продукции.

Функция предложения S(p) задает

количество товара, которое поставщик

может предложить по рыночной цене p.

45

46. Методы оптимизации

Говорят,что рынок находится в равновесии,

если покупатели могут купить столько

товара, сколько им необходимо, а продавец

может реализовать весь товар, который он

намерен продать.

Равновесная цена р0 товара на рынке

находится из условия S(р0) = D(р0), а

количество q0 проданного товара q0 = D(р0).

46

47.

1. Оптимизация налогообложенияПредположим,

что на продукцию компании

вводится (дополнительный) фиксированный

налог t на каждую единицу реализованного

товара.

Если ставка налога достаточно велика, то

производство товара будет невыгодно, и это

приведет его к остановке.

Возникает вопрос о такой ставке налога,

чтобы итоговый сбор был максимальным.

47

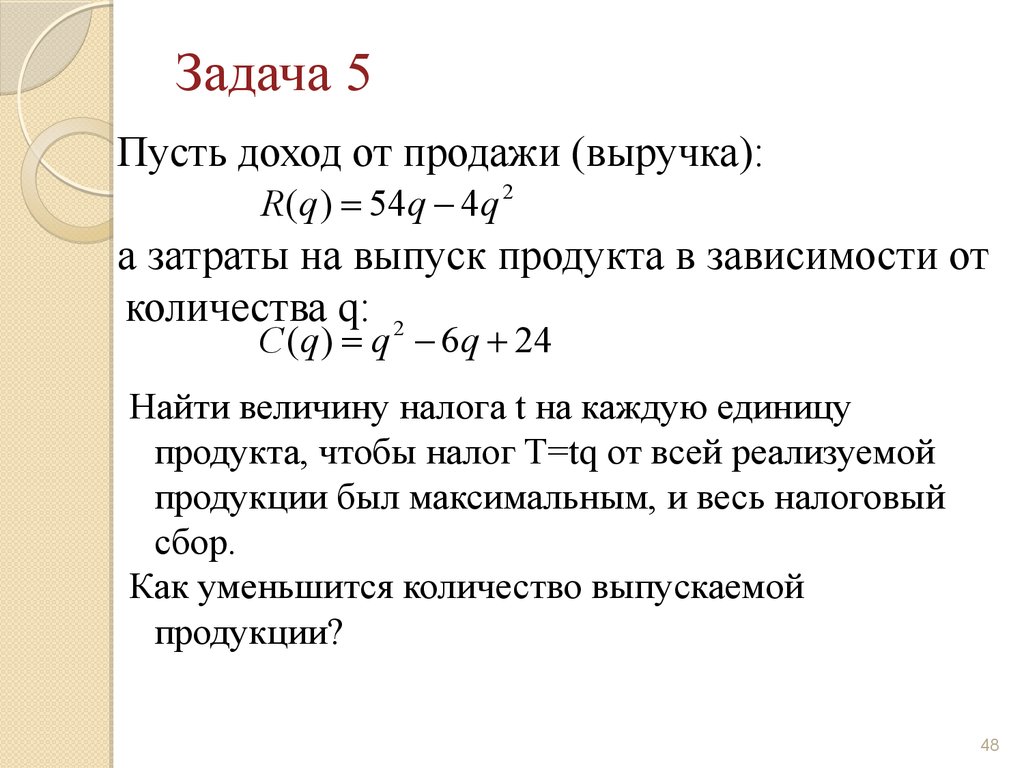

48.

Задача 5Пусть доход от продажи (выручка):

R (q ) = 54q - 4q 2

а затраты на выпуск продукта в зависимости от

количества q: 2

С (q ) = q - 6q + 24

Найти величину налога t на каждую единицу

продукта, чтобы налог T=tq от всей реализуемой

продукции был максимальным, и весь налоговый

сбор.

Как уменьшится количество выпускаемой

продукции?

48

49.

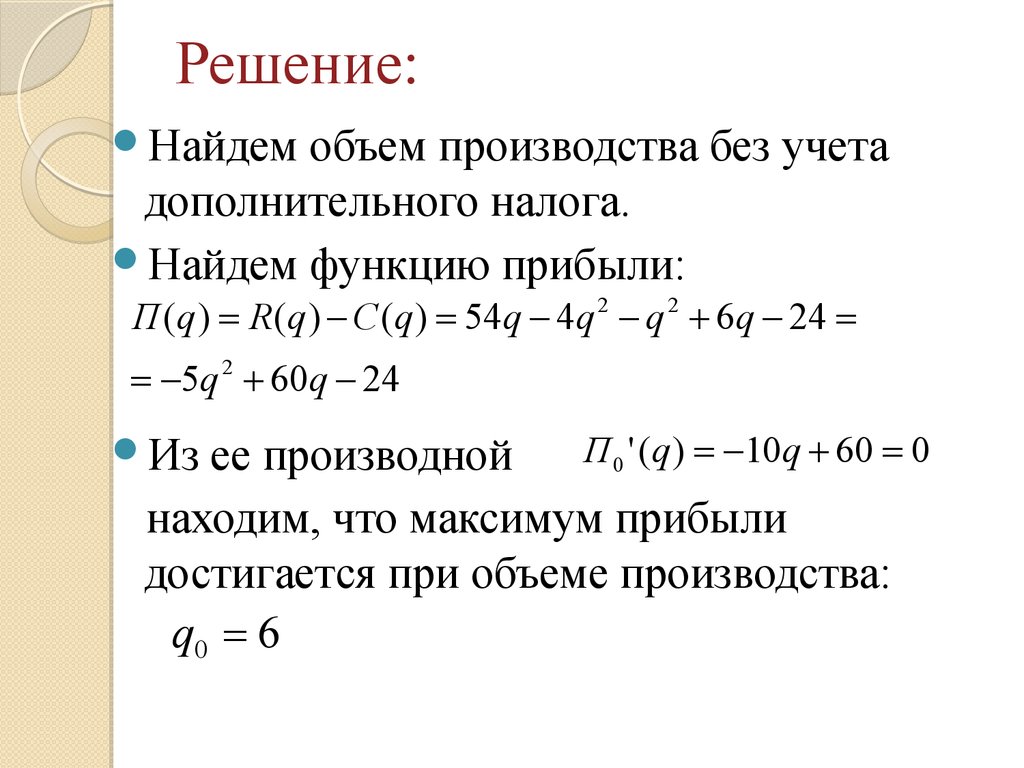

Решение:Найдем

объем производства без учета

дополнительного налога.

Найдем функцию прибыли:

П (q ) = R (q ) - С (q ) = 54q - 4q 2 - q 2 + 6q - 24 =

= -5q 2 + 60q - 24

П 0 ' (q ) = -10q + 60 = 0

ее производной

находим, что максимум прибыли

достигается при объеме производства:

q0 = 6

Из

50.

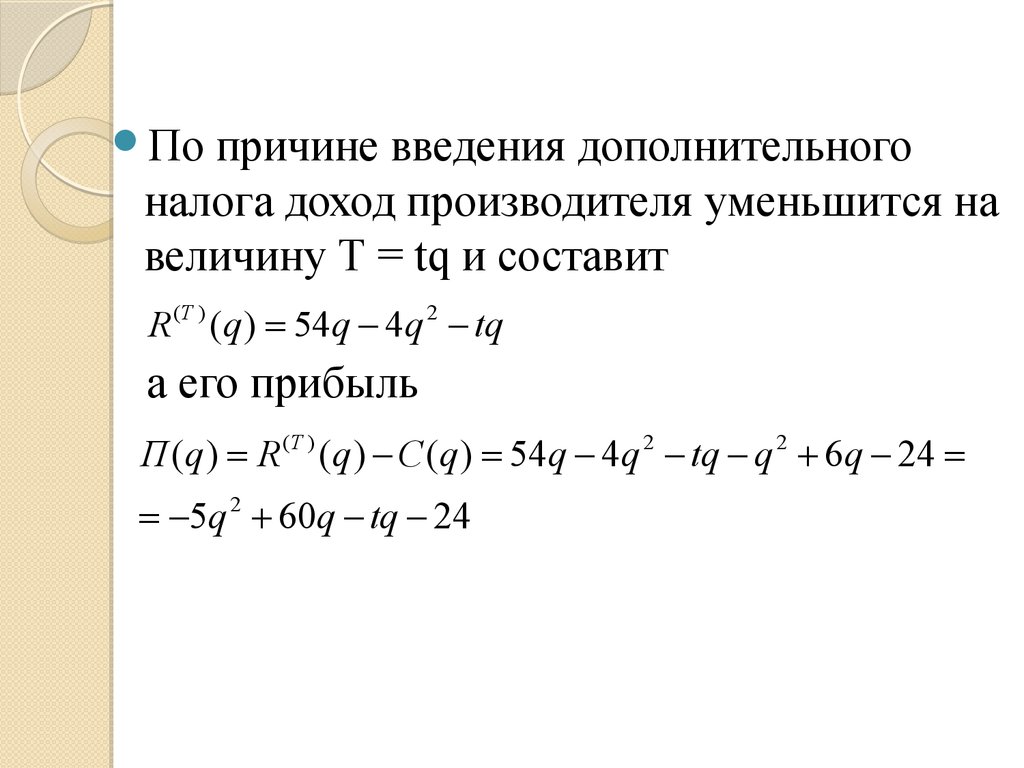

Попричине введения дополнительного

налога доход производителя уменьшится на

величину Т = tq и составит

R (T ) (q ) = 54q - 4q 2 - tq

а его прибыль

П (q ) = R (T ) (q ) - С (q) = 54q - 4q 2 - tq - q 2 + 6q - 24 =

= -5q 2 + 60q - tq - 24

51.

Врезультате компания исходит из того,

чтобы при реализации товара получить

максимальную прибыль.

Решим уравнение:

П ' (q ) = 60 - 10q - t = 0

q = 6 - t / 10

Общая

налоговая выплата составит:

T = tq = 6t - t 2 / 10

52.

T = tq = 6t - t 2 / 10Вычислим максимум функции Т = T(t).

Из условия T’(t) = 0 следует, что

6-t /5 = 0

т.е. t = 30

Точка t = 30 является точкой максимума

функции T(t). При этом весь налоговый

сбор:

2

T (30) = 6 30 - 30 / 10 = 90

53.

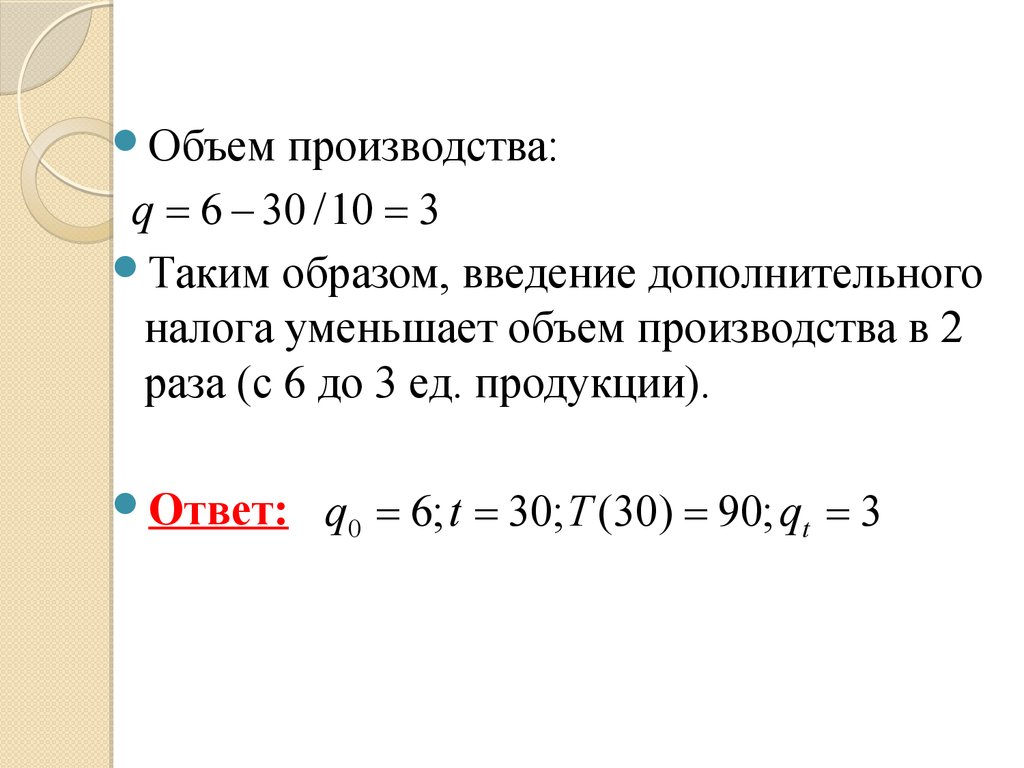

Объемпроизводства:

q = 6 - 30 / 10 = 3

Таким образом, введение дополнительного

налога уменьшает объем производства в 2

раза (с 6 до 3 ед. продукции).

Ответ:

q0 = 6; t = 30; T (30) = 90; qt = 3

54.

Задача 6Пусть доход от продажи (выручка):

R (q ) = 66q - 3q 2

а затраты на выпуск продукта в зависимости от

количества q: 2

С ( q) = q - 6q + 14

Найти величину налога t на каждую единицу

продукта, чтобы налог T=tq от всей реализуемой

продукции был максимальным, и весь налоговый

сбор.

Как уменьшится количество выпускаемой

продукции?

54

55.

Решение:Найдем

объем производства без учета

дополнительного налога.

Найдем функцию прибыли:

П (q ) = R (q ) - С (q ) = 66q - 3q 2 - q 2 + 6q - 14 =

= -4q 2 + 72q - 14

П 0 ' (q ) = -8q + 72 = 0

ее производной

находим, что максимум прибыли

достигается при объеме производства:

q0 = 9

Из

56.

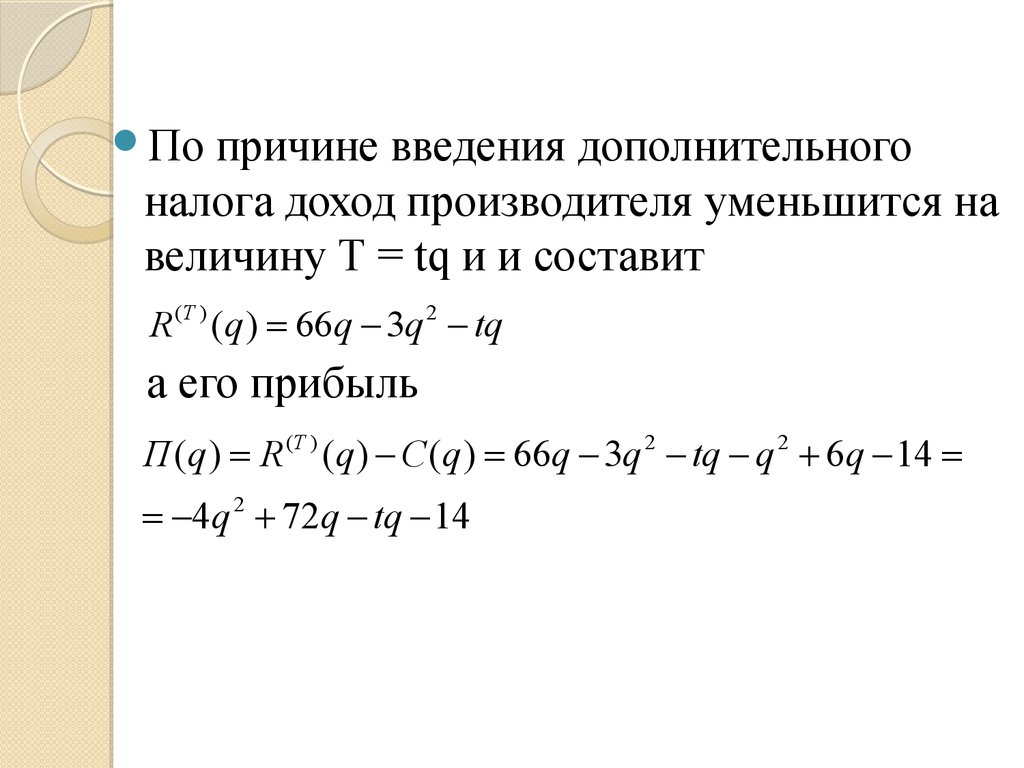

Попричине введения дополнительного

налога доход производителя уменьшится на

величину Т = tq и и составит

R (T ) (q ) = 66q - 3q 2 - tq

а его прибыль

П (q ) = R (T ) (q ) - С (q ) = 66q - 3q 2 - tq - q 2 + 6q - 14 =

= -4q 2 + 72q - tq - 14

57.

Врезультате компания исходит из того,

чтобы при реализации товара получить

максимальную прибыль.

Решим уравнение:

П ' (q ) = 72 - 8q - t = 0

q = 9-t /8

Общая

налоговая выплата составит:

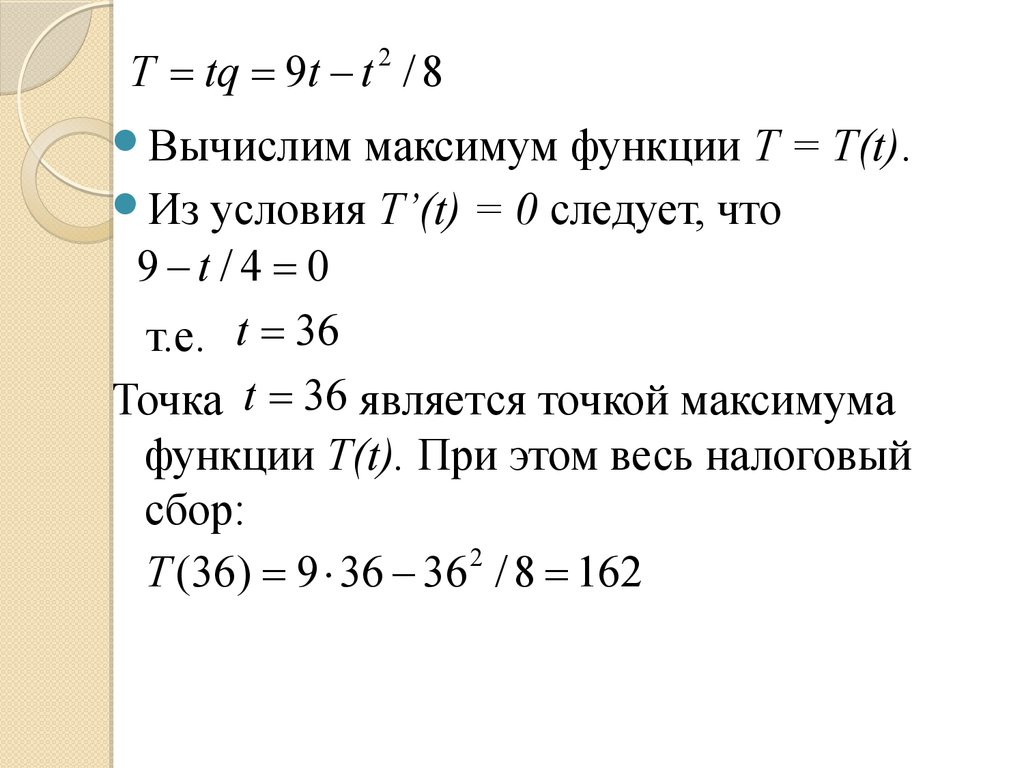

T = tq = 9t - t 2 / 8

58.

T = tq = 9t - t / 82

Вычислим

максимум функции Т = T(t).

Из условия T’(t) = 0 следует, что

9-t /4 = 0

т.е. t = 36

Точка t = 36 является точкой максимума

функции T(t). При этом весь налоговый

сбор:

2

T (36) = 9 36 - 36 / 8 = 162

59.

Объемпроизводства:

q = 9 - 36 / 8 = 4,5

Таким образом, введение дополнительного

налога уменьшает объем производства в 2

раза (с 9 до 4,5 ед. продукции).

Ответ:

q0 = 9; t = 36; T (36) = 162; qt = 4,5

60.

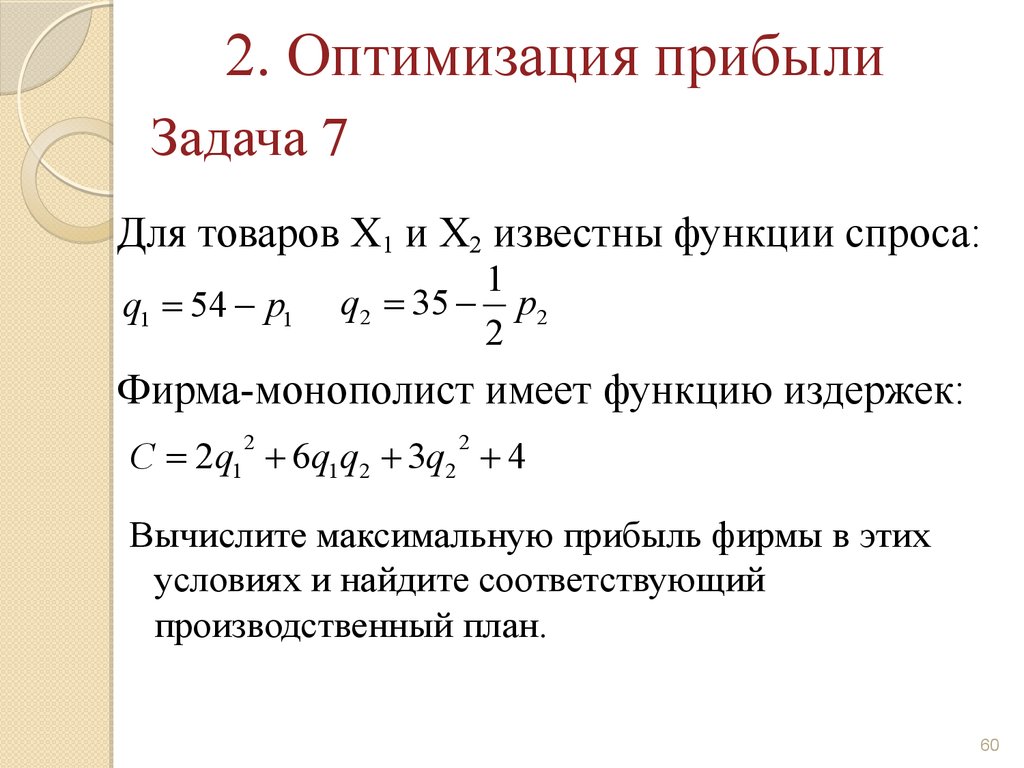

2. Оптимизация прибылиЗадача 7

Для товаров X1 и X2 известны функции спроса:

q1 = 54 - p1

1

q2 = 35 - p2

2

Фирма-монополист имеет функцию издержек:

2

2

С = 2q1 + 6q1q2 + 3q2 + 4

Вычислите максимальную прибыль фирмы в этих

условиях и найдите соответствующий

производственный план.

60

61.

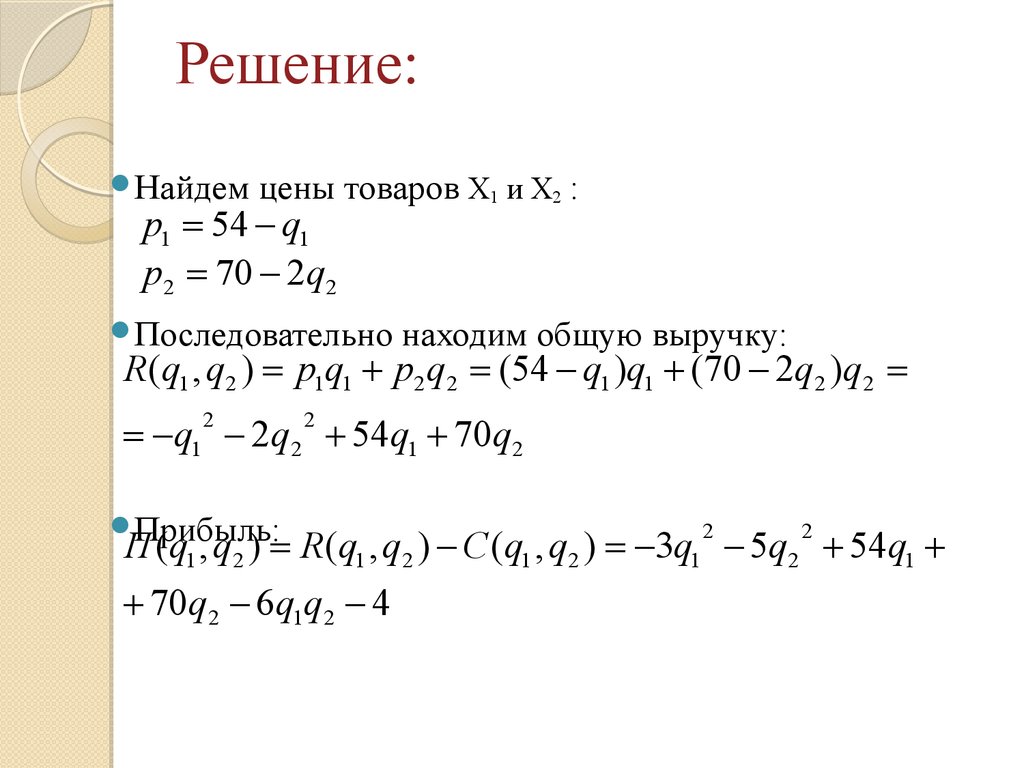

Решение:Найдем

цены товаров X1 и X2 :

p1 = 54 - q1

p2 = 70 - 2q2

Последовательно

находим общую выручку:

R (q1 , q2 ) = p1q1 + p2 q2 = (54 - q1 )q1 + (70 - 2q2 )q2 =

2

2

= -q1 - 2q2 + 54q1 + 70q2

Прибыль:

2

2

П (q1 , q2 ) = R (q1 , q2 ) - С (q1 , q2 ) = -3q1 - 5q2 + 54q1 +

+ 70q2 - 6q1q2 - 4

62.

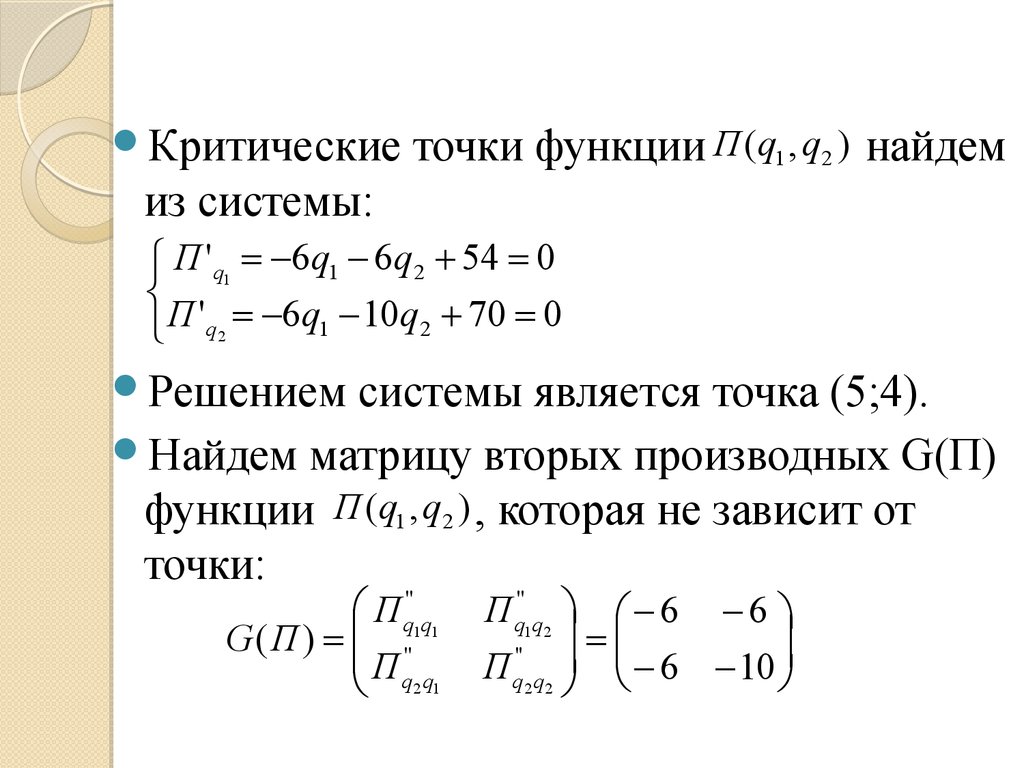

Критическиеточки функции П (q1 , q2 ) найдем

из системы:

П 'q1 = -6q1 - 6q2 + 54 = 0

П 'q2 = -6q1 - 10q2 + 70 = 0

Решением системы является точка (5;4).

Найдем матрицу вторых производных G(П)

функции П (q1 , q2 ) , которая не зависит от

точки:

П q''1q1

G ( П ) = ''

Пq q

21

П q''1q2 - 6 - 6

=

''

П q2 q2 - 6 - 10

63.

- 6 - 6G (П ) =

- 6 - 10

имеет

угловые миноры

1 = -6 0, 2 = (-6) (-10) - (-6) 2 = 24 0

Поэтому точка (5;4) в силу выпуклости

функции прибыли, является точкой ее

глобального максимума и

П max = П (5,4) = -3 52 - 5 4 2 + 54 5 + 70 4 - 6 5 4 - 4 = 271

Ответ:

q1 = 5; q2 = 4; П max = 271

64.

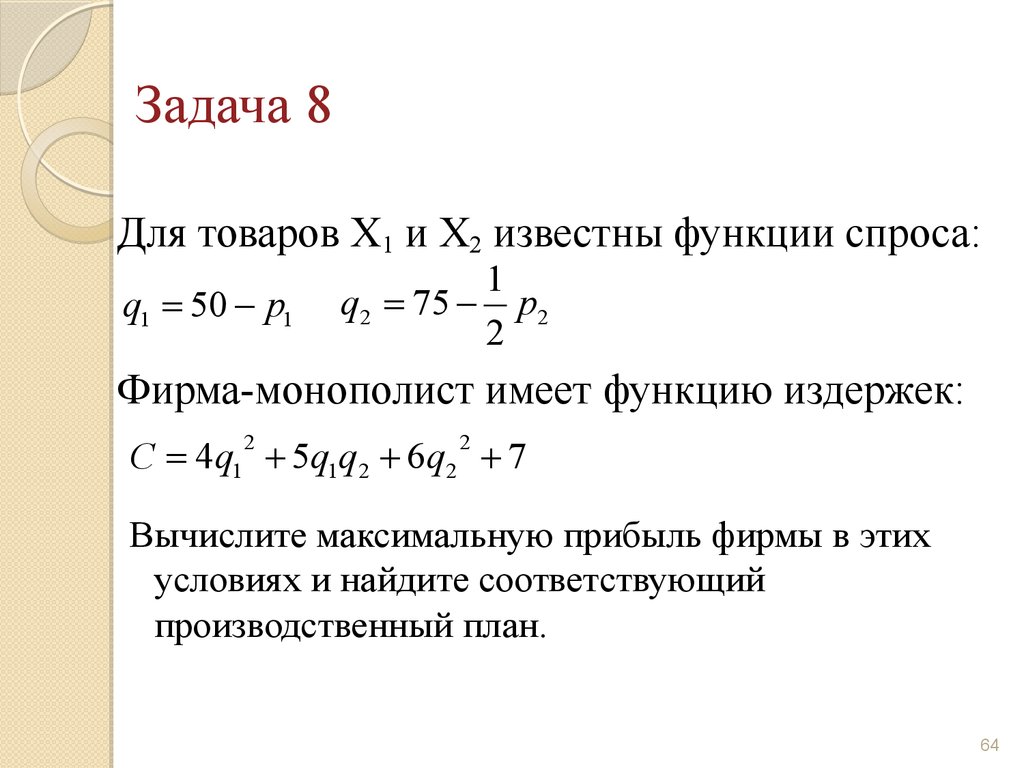

Задача 8Для товаров X1 и X2 известны функции спроса:

q1 = 50 - p1

1

q2 = 75 - p2

2

Фирма-монополист имеет функцию издержек:

2

2

С = 4q1 + 5q1q2 + 6q2 + 7

Вычислите максимальную прибыль фирмы в этих

условиях и найдите соответствующий

производственный план.

64

65.

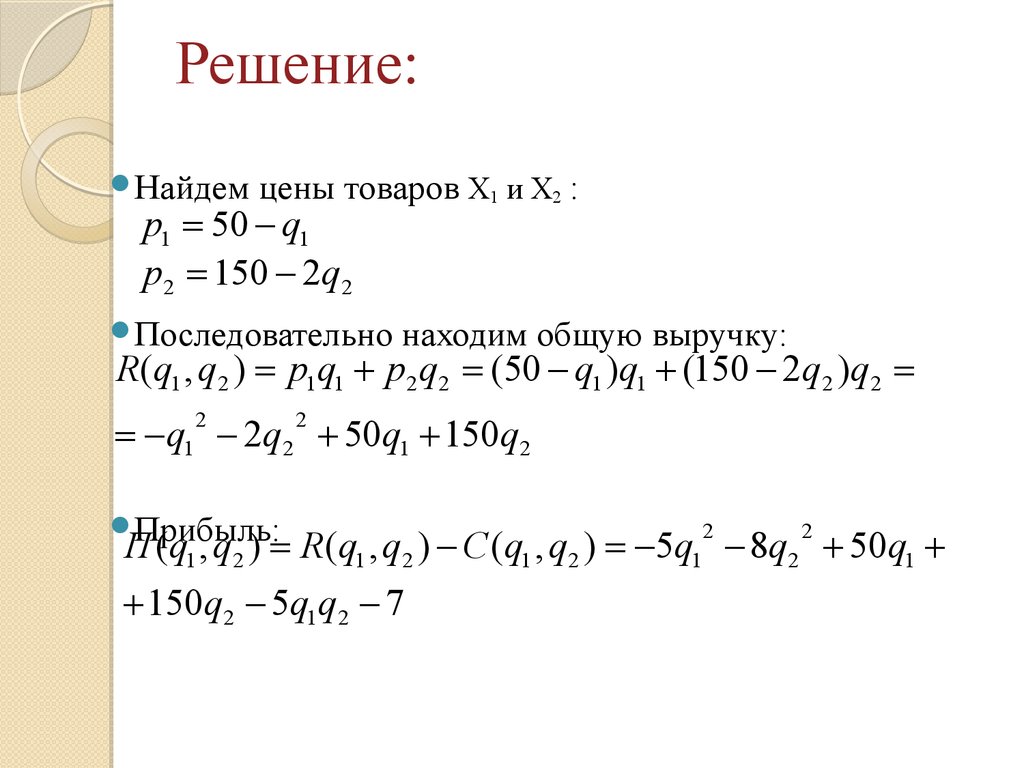

Решение:Найдем

цены товаров X1 и X2 :

p1 = 50 - q1

p2 = 150 - 2q2

Последовательно

находим общую выручку:

R (q1 , q2 ) = p1q1 + p2 q2 = (50 - q1 )q1 + (150 - 2q2 )q2 =

2

2

= - q1 - 2q2 + 50q1 + 150q2

Прибыль:

2

2

П (q1 , q2 ) = R (q1 , q2 ) - С (q1 , q2 ) = -5q1 - 8q2 + 50q1 +

+ 150q2 - 5q1q2 - 7

66.

Критическиеточки функции П (q1 , q2 ) найдем

из системы:

П 'q1 = -10q1 - 5q2 + 50 = 0

П 'q2 = -5q1 - 16q2 + 150 = 0

Решением

системы является точка:

10

250

q1 =

, q2 =

27

27

Найдем

матрицу вторых производных G(П)

функции П (q1 , q2 ) , которая не зависит от

точки:

П q'' q П q'' q - 10 - 5

G ( П ) = '' 1 1

Пq q

21

1 2

П

''

q2 q2

=

- 5

- 16

67.

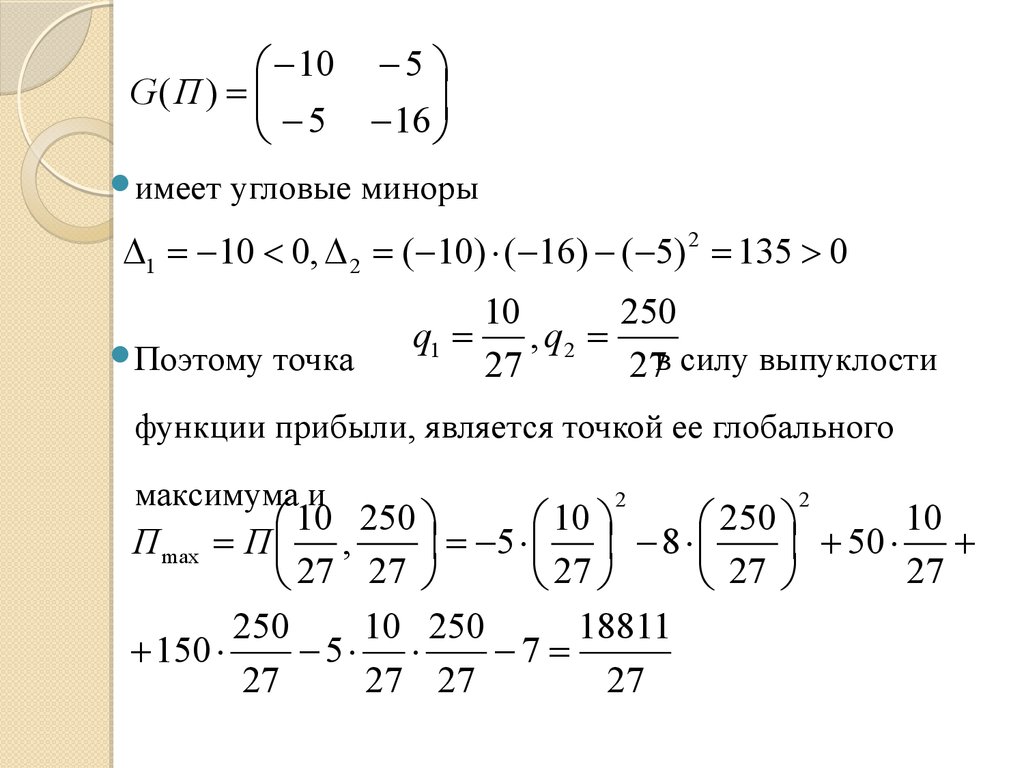

- 10 - 5G (П ) =

- 5 - 16

имеет

угловые миноры

1 = -10 0, 2 = (-10) (-16) - (-5) 2 = 135 0

Поэтому

точка

10

250

q1 =

, q2 =

27

27в силу выпуклости

функции прибыли, является точкой ее глобального

максимума и

2

2

10

10 250

10

250

П max = П ,

= -5 - 8

+ 50 +

27

27 27

27

27

250

10 250

18811

+ 150

- 5

-7 =

27

27 27

27

68.

10250

18811

, q2 =

; П max =

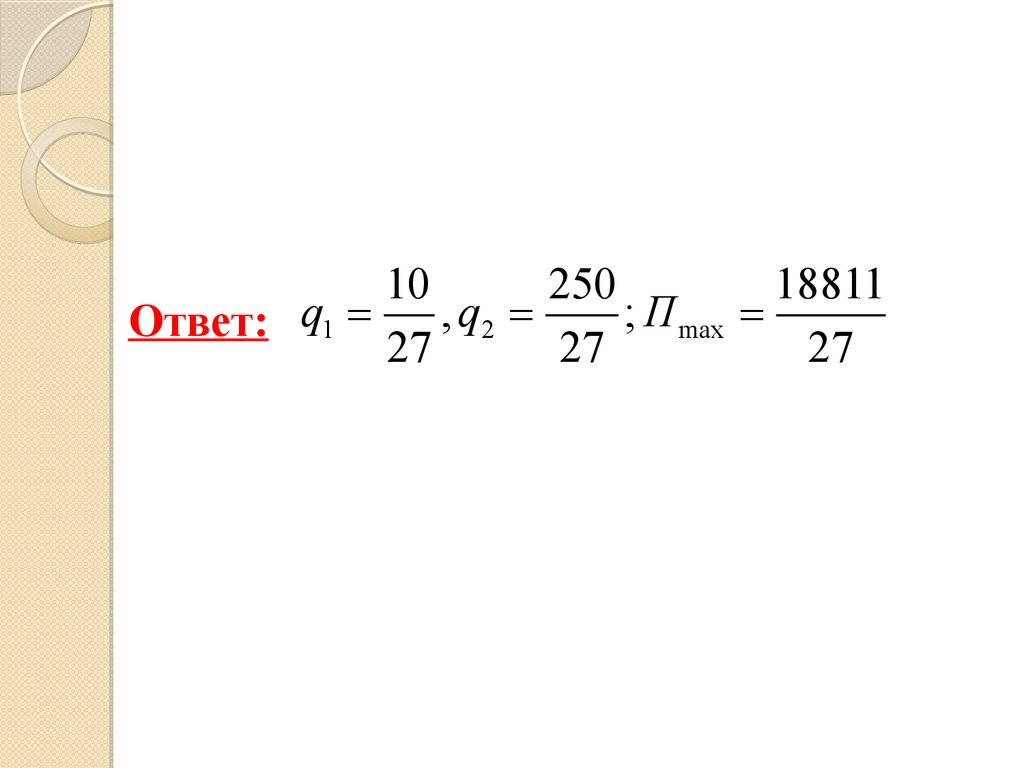

Ответ: q1 =

27

27

27

69. Задачи многокритериальной оптимизации

Задачавида:

f i ( x) max(min),

x D,

где i > 1, D R n- допустимое множество;

fi(x) – гладкие функции на D, называется

задачей многокритериальной оптимизации.

Область допустимых решений D задается

системой уравнений и неравенств.

69

70.

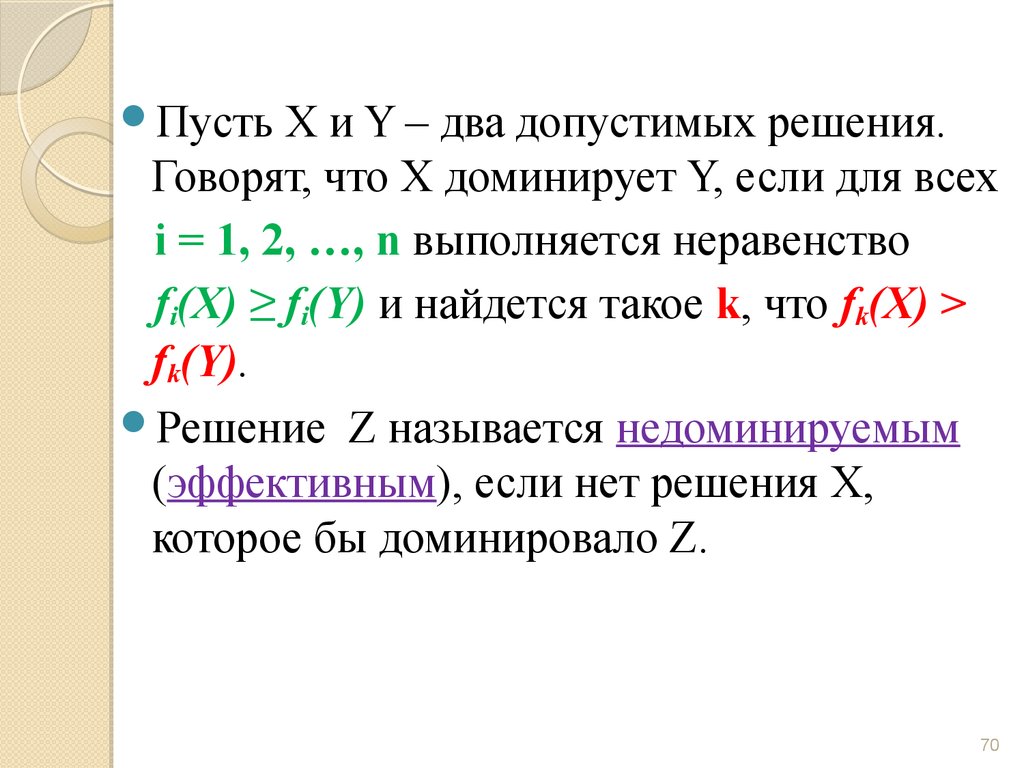

ПустьX и Y – два допустимых решения.

Говорят, что X доминирует Y, если для всех

i = 1, 2, …, n выполняется неравенство

fi(X) ≥ fi(Y) и найдется такое k, что fk(X) >

fk(Y).

Решение Z называется недоминируемым

(эффективным), если нет решения X,

которое бы доминировало Z.

70

71.

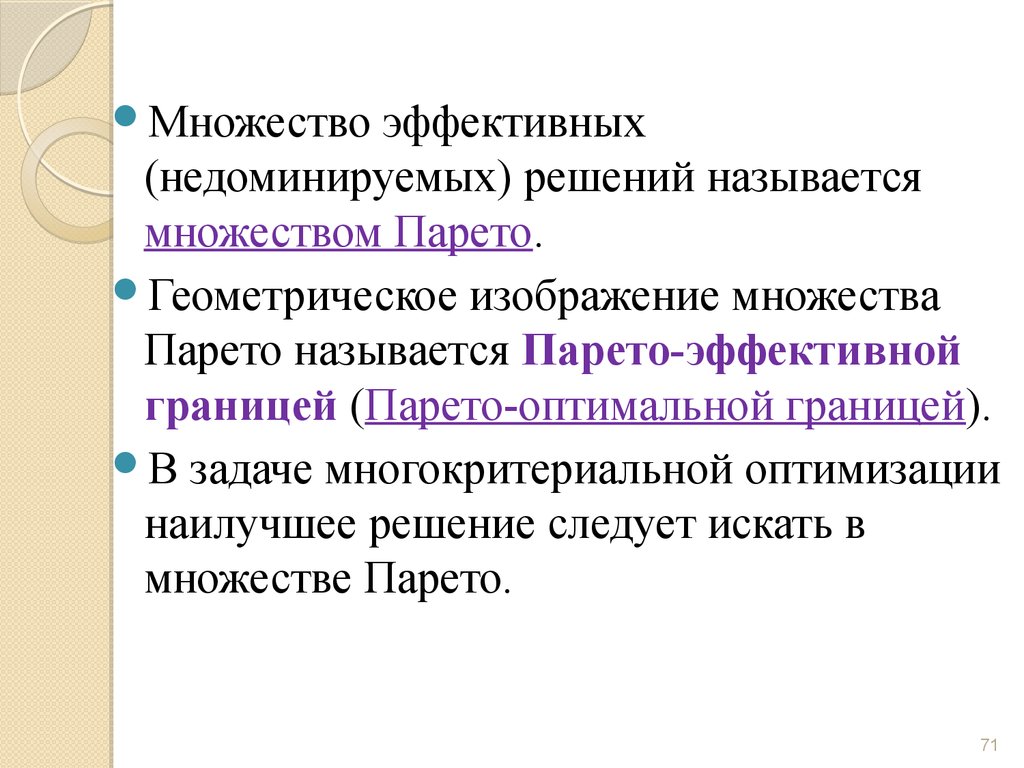

Множествоэффективных

(недоминируемых) решений называется

множеством Парето.

Геометрическое изображение множества

Парето называется Парето-эффективной

границей (Парето-оптимальной границей).

В задаче многокритериальной оптимизации

наилучшее решение следует искать в

множестве Парето.

71

72.

Алгоритмпостроения Парето-эффективной

границы:

1. Строим допустимое множество D, заданное

системой ограничений как пересечение

полуплоскостей, соответствующих каждому

неравенству, входящему в эту систему.

2. Для каждой функции f i = ci1 x1 + ci 2 x2 + ci 0

строим линию уровня как прямую,

перпендикулярную соответствующему

вектору нормали ni = (ci1 , ci 2 ) .

72

73.

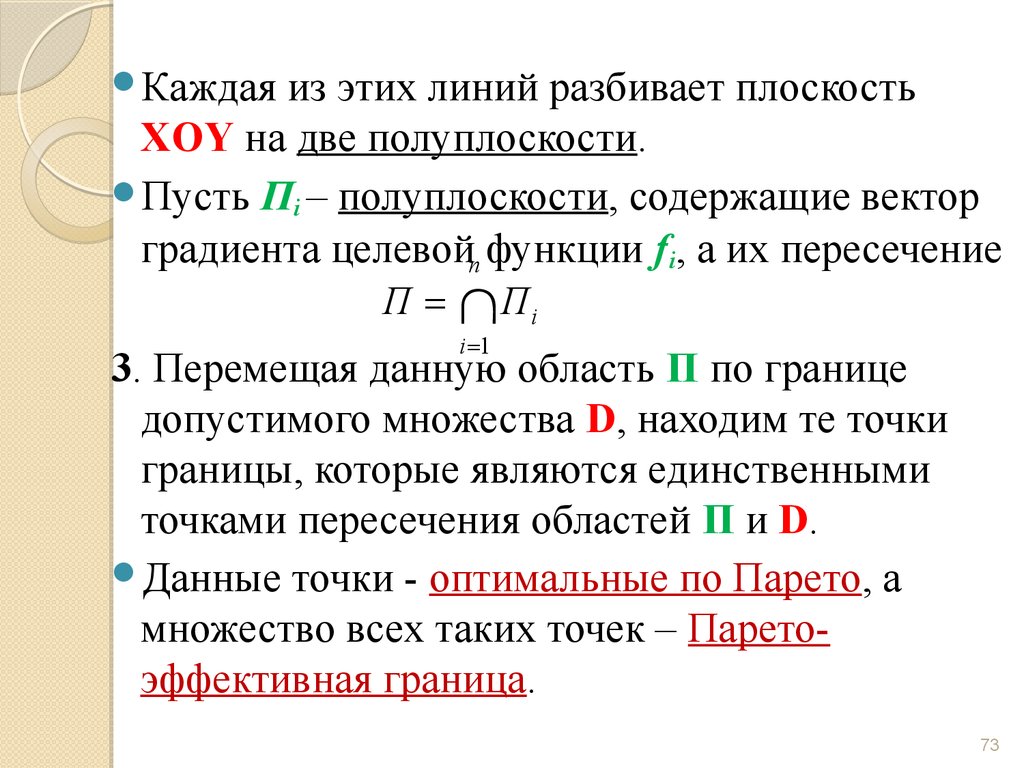

Каждаяиз этих линий разбивает плоскость

XOY на две полуплоскости.

Пусть Пi – полуплоскости, содержащие вектор

градиента целевойn функции fi, а их пересечение

П = Пi

i =1

3. Перемещая данную область П по границе

допустимого множества D, находим те точки

границы, которые являются единственными

точками пересечения областей П и D.

Данные точки - оптимальные по Парето, а

множество всех таких точек – Паретоэффективная граница.

73

74.

Задача 9Найти

задачи:

Парето-эффективную

границу

f1 = 4 x1 + x2 max

f = x + 2 x max

1

2

2

x1 + x2 7

x1 5

x 4

2

x1 0

x2 0

74

75.

Решение:По

условию задачи область допустимых

решений задана системой неравенств:

x1 + x2 7

x 5

1

x2 4

x 0

1

x2 0

Построим

данную область:

x1 + x2 = 7

x1 = 5

x = 4

2

76.

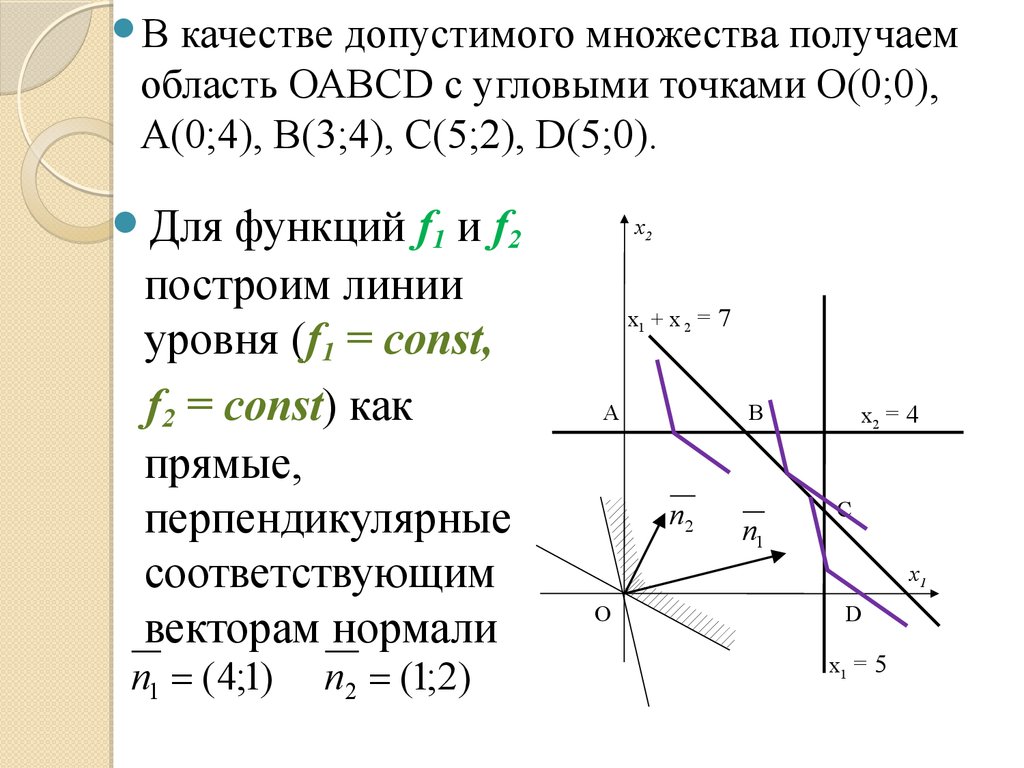

Вкачестве допустимого множества получаем

область ОАВСD с угловыми точками О(0;0),

А(0;4), В(3;4), С(5;2), D(5;0).

Для

функций f1 и f2

построим линии

уровня (f1 = const,

f2 = const) как

прямые,

перпендикулярные

соответствующим

векторам нормали

n1 = (4;1)

n2 = (1;2)

x2

x1 + x 2 = 7

А

В

n2

n1

x2 = 4

C

x1

O

D

x1 = 5

77.

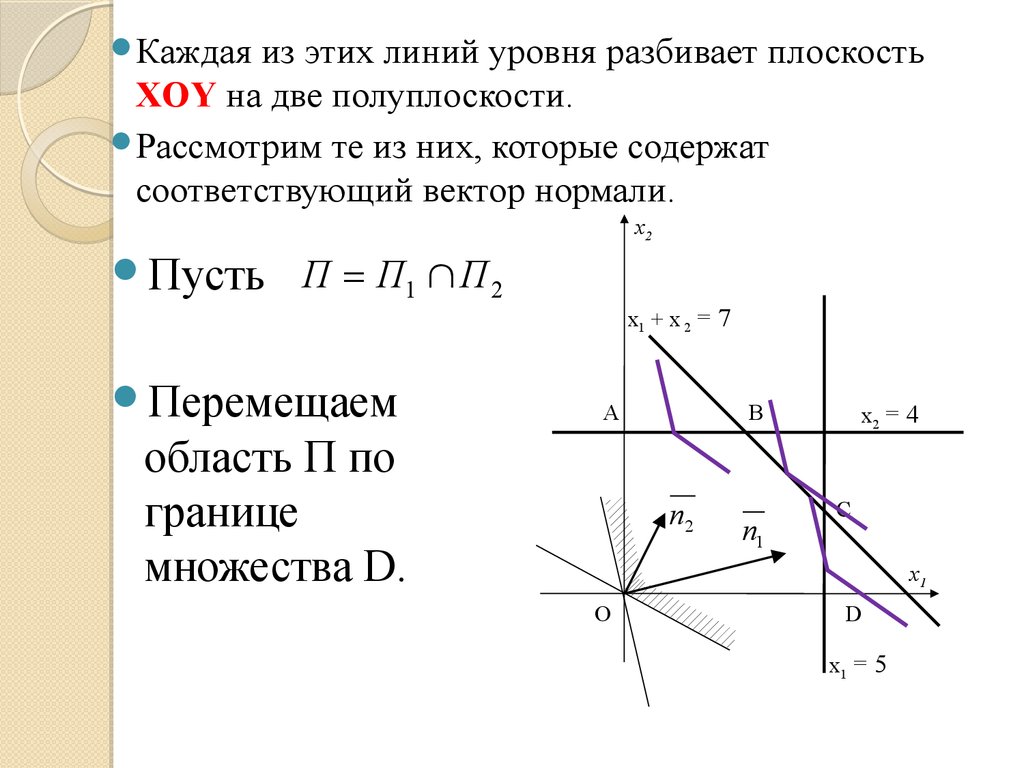

Каждаяиз этих линий уровня разбивает плоскость

XOY на две полуплоскости.

Рассмотрим те из них, которые содержат

соответствующий вектор нормали.

x2

Пусть

П = П1 П 2

x1 + x 2 = 7

Перемещаем

А

область П по

границе

множества D.

В

n2

n1

x2 = 4

C

x1

O

D

x1 = 5

78.

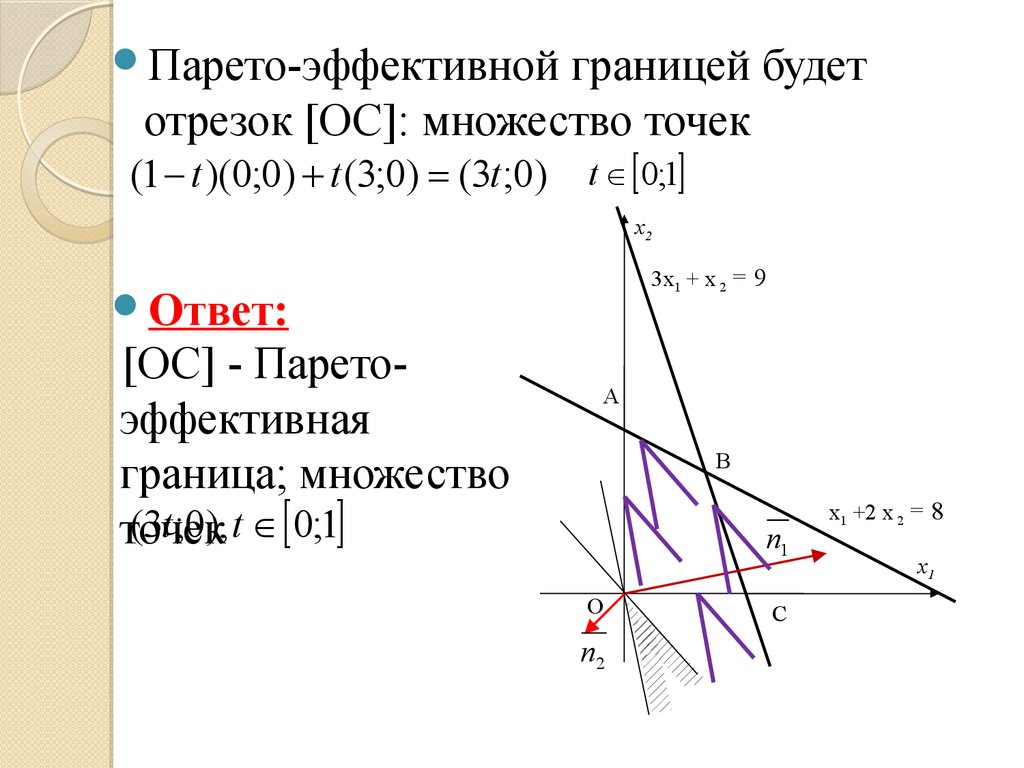

Парето-эффективнойграницей будет

отрезок [BC]: множество точек

t 0;1

(1 - t )(3;4) + t (5;2) = (3 + 2t ;4 - 2t )

x2

Ответ:

[BC] - Паретоэффективная

граница; множество

точек

(3 + 2t ;4 - 2t ), t 0;1

x1 + x 2 = 7

А

В

n2

n1

x2 = 4

C

x1

O

D

x1 = 5

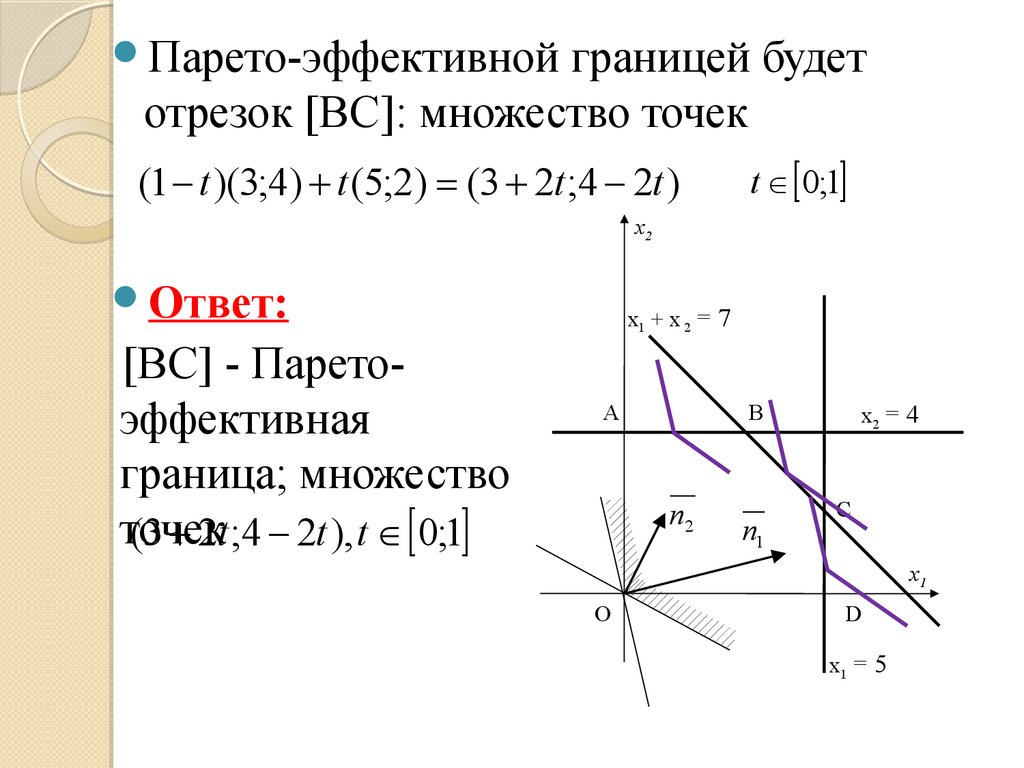

79.

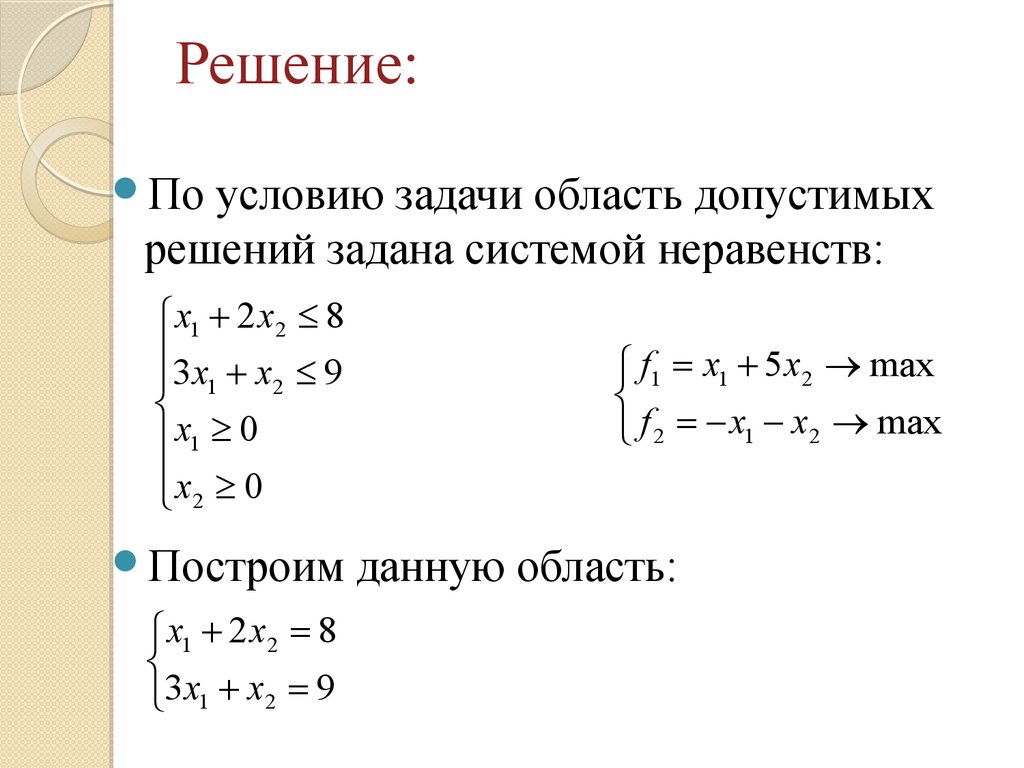

Задача 10Найти

задачи:

Парето-эффективную

границу

f1 = x1 + 5 x2 max

f = x + x min

1

2

2

x1 + 2 x2 8

3 x1 + x2 9

x1 0

x2 0

79

80.

Решение:По

условию задачи область допустимых

решений задана системой неравенств:

x1 + 2 x2 8

3 x + x 9

1 2

x1 0

x2 0

Построим

x1 + 2 x2 = 8

3 x1 + x2 = 9

f1 = x1 + 5 x2 max

f 2 = - x1 - x2 max

данную область:

81.

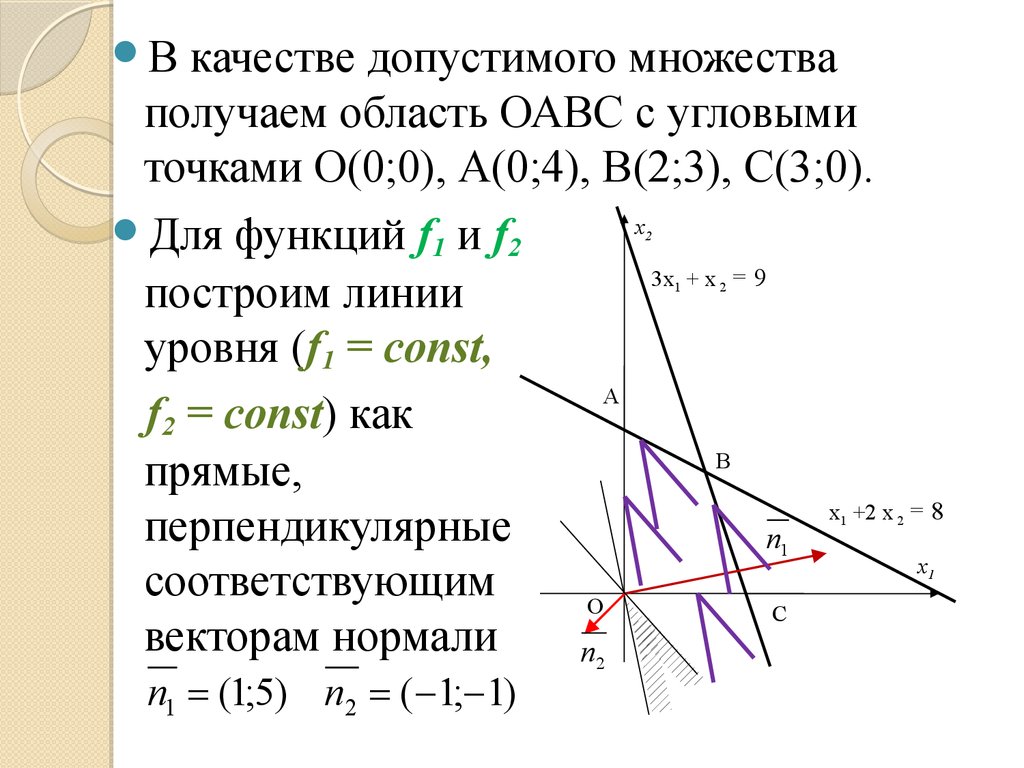

Вкачестве допустимого множества

получаем область ОАВС с угловыми

точками О(0;0), А(0;4), В(2;3), С(3;0).

x

Для функций f1 и f2

3x + x = 9

построим линии

уровня (f1 = const,

А

f2 = const) как

В

прямые,

x +2 x

перпендикулярные

n

соответствующим

O

C

векторам нормали

n

2

1

2

1

1

n1 = (1;5) n2 = (-1;-1)

2

2

=8

x1

82.

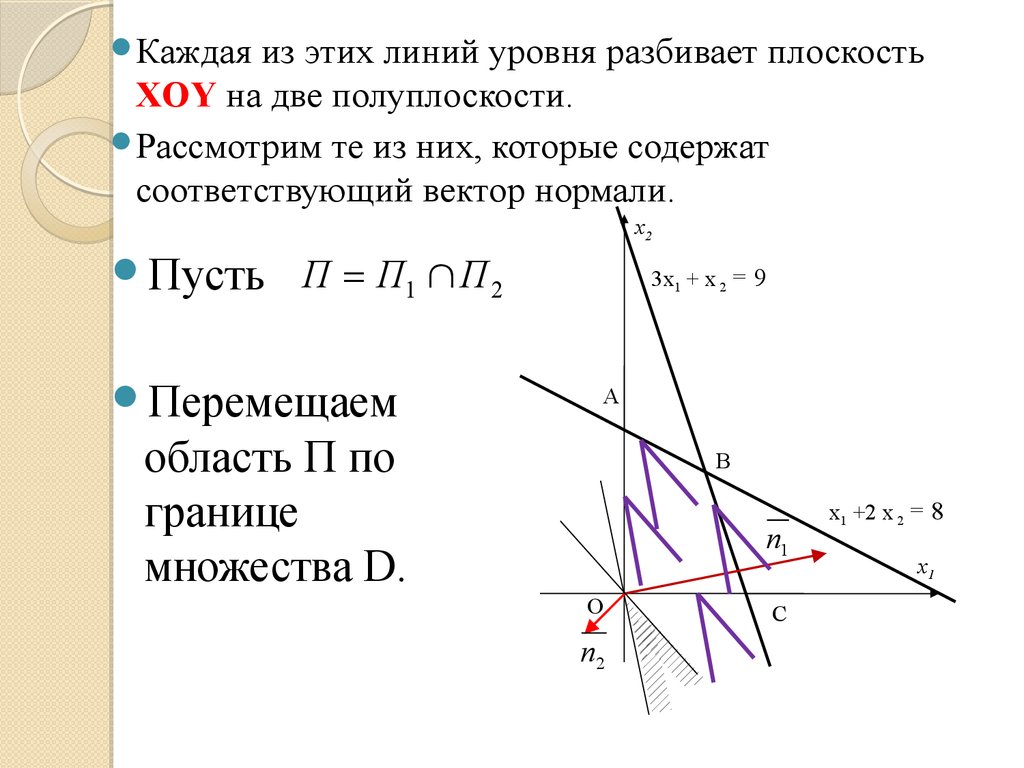

Каждаяиз этих линий уровня разбивает плоскость

XOY на две полуплоскости.

Рассмотрим те из них, которые содержат

соответствующий вектор нормали.

x2

Пусть

П = П1 П 2

Перемещаем

3x1 + x 2 = 9

А

область П по

границе

множества D.

В

n1

O

n2

C

x1 +2 x 2 = 8

x1

83.

Парето-эффективнойграницей будет

отрезок [OС]: множество точек

(1 - t )(0;0) + t (3;0) = (3t ;0) t 0;1

x2

3x1 + x 2 = 9

Ответ:

[OС] - Паретоэффективная

граница; множество

(3t ;0), t 0;1

точек

А

В

n1

O

n2

C

x1 +2 x 2 = 8

x1

84. Метод идеальной точки

Методидеальной точки является

геометрическим методом для

многокритериальных задач.

84

85.

Задача 11Решить задачу многокритериальной

оптимизации методом идеальной точки:

f1 = x1 + 3 x2 max

f = 2 x + x max

1

2

2

- x1 + x2 3

x1 + x2 10

x1 8

x2 5

x1 0

x 0

2

85

86.

Решение:По

условию задачи область допустимых

решений задана системой неравенств:

- x1 + x2 3

x + x 10

1 2

x1 8

x2 5

x1 0

x2 0

Построим

данную область:

- x1 + x2 = 3

x + x = 10

1 2

x1 = 8

x2 = 5

87.

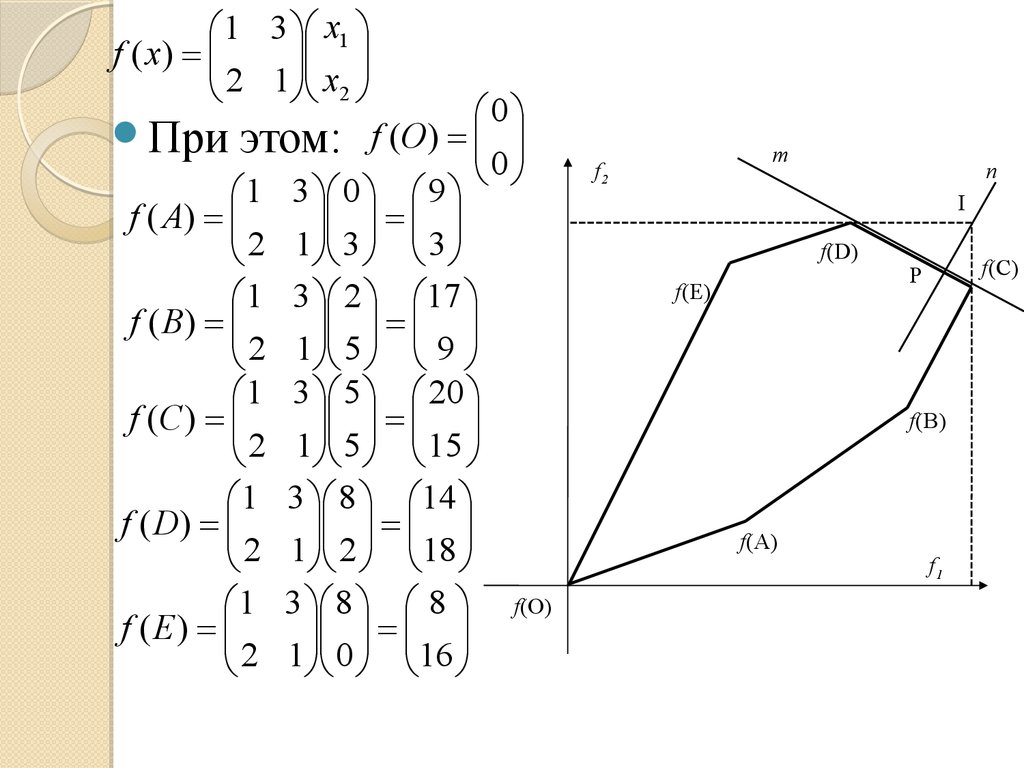

Вкачестве допустимого множества получаем

область ОАВСDЕ с угловыми точками О(0;0),

А(0;3), В(2;5), С(5;5), D(8;2), Е(8;0).

Введем

линейное

преобразование f:

R 2 R 2, определенное

критериями f1 и f2:

f1 ( x)

=

f ( x) =

f 2 ( x)

x1 + 3x2 1 3 x1

=

=

2 x1 + x2 2 1 x2

x2

- x1 + x 2 = 3

x1 + x 2 = 10

В

C

x2 = 5

А

D

x1

O

Е

x1 = 8

88.

1 3 x1f ( x) =

2 1 x2

0

При этом: f (О) =

0

1 3 0 9

=

f ( А) =

2 1 3 3

1 3 2 17

=

f (В) =

2 1 5 9

1 3 5 20

=

f (С ) =

2 1 5 15

1 3 8 14

=

f (D) =

2 1 2 18

1 3 8 8 f(O)

=

f (E ) =

2 1 0 16

m

f2

n

I

f(D)

f(E)

f(C)

P

f(В)

f(А)

f1

89.

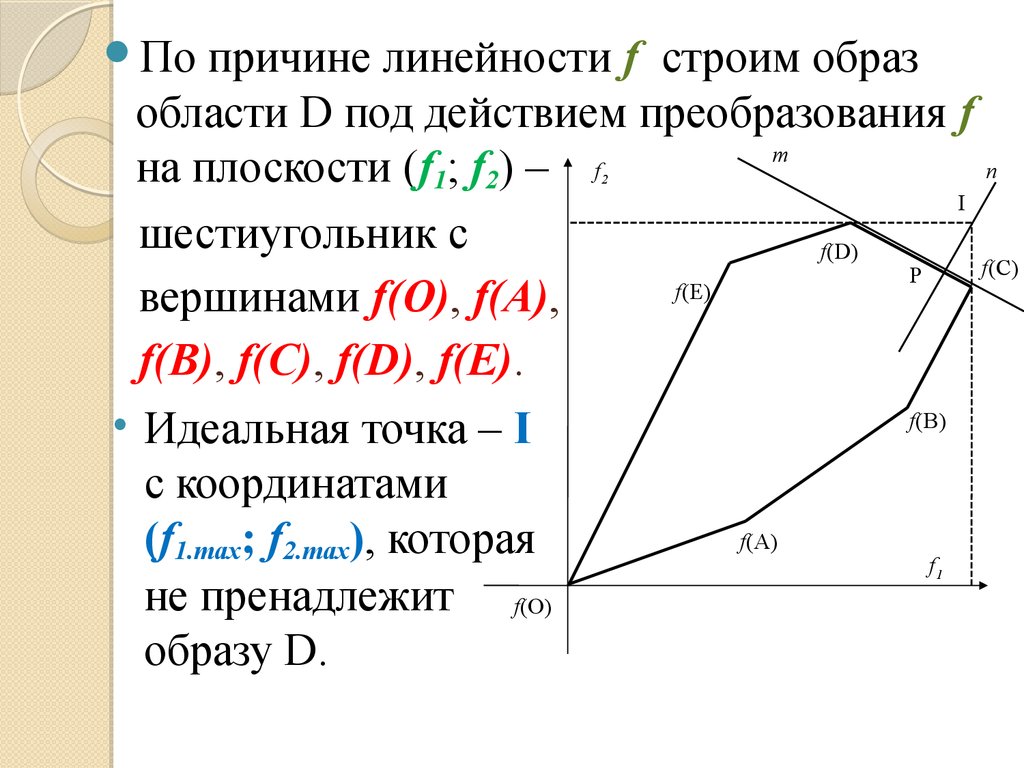

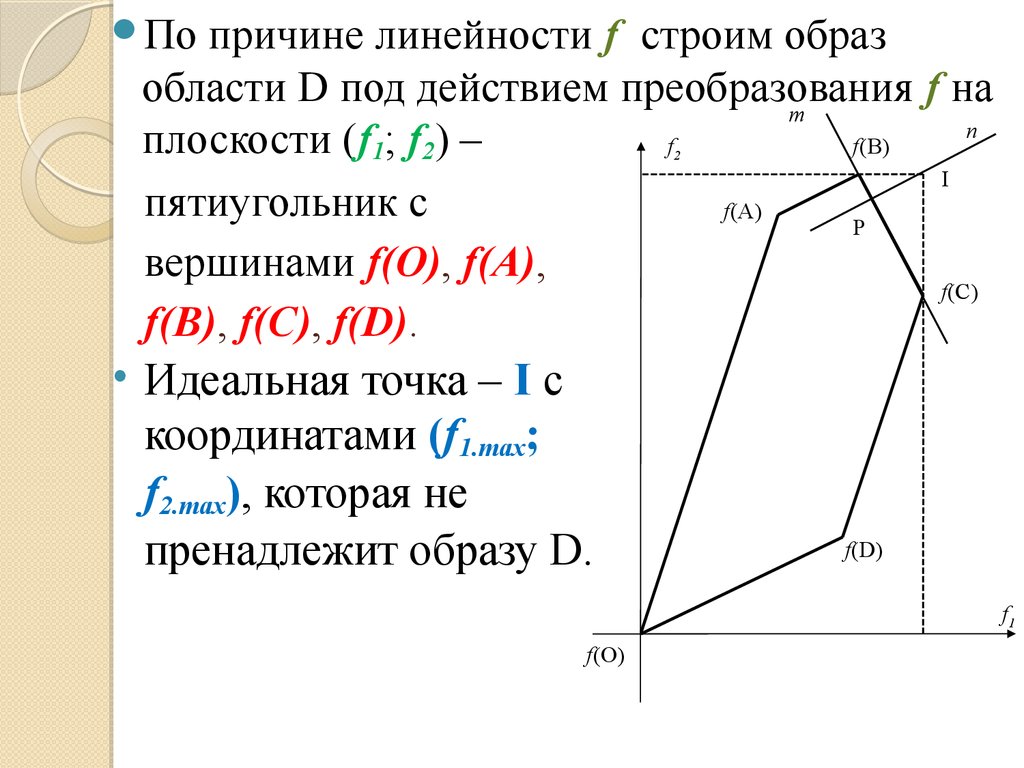

Попричине линейности f строим образ

области D под действием преобразования f

m

n

на плоскости (f1; f2) – f

I

шестиугольник с

f(D)

f(C)

P

f(E)

вершинами f(О), f(А),

f(В), f(С), f(D), f(E).

f(В)

• Идеальная точка – I

с координатами

f(А)

(f1.max; f2.max), которая

f

не пренадлежит f(O)

образу D.

2

1

90.

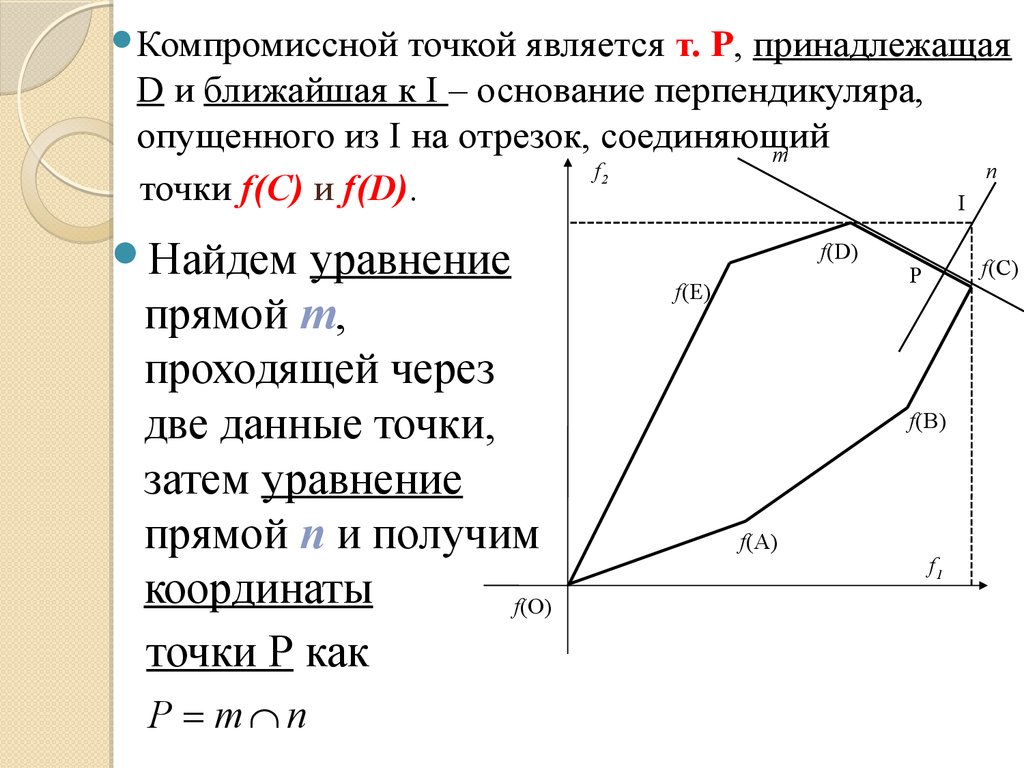

Компромисснойточкой является т. Р, принадлежащая

D и ближайшая к I – основание перпендикуляра,

опущенного из I на отрезок, соединяющий

m

f

n

точки f(С) и f(D).

I

2

Найдем

уравнение

прямой m,

проходящей через

две данные точки,

затем уравнение

прямой n и получим

координаты

f(O)

точки Р как

P = m n

f(D)

f(E)

f(C)

P

f(В)

f(А)

f1

91.

20f (С ) =

15

14

f (D ) =

18

Уравнение прямой m:

f1 - 14 f 2 - 18

=

20 - 14 15 - 18

3 f1 + 6 f 2 = 150

Уравнение нормали:

20

I =

18

m

f2

I

f(D)

f(E)

n = (3;6)

Уравнение прямой n:

f1 - 20 f 2 - 18

=

3

6

f(O)

6 f1 - 3 f 2 = 66

n

f(C)

P

f(В)

f(А)

f1

92.

Решимсистему уравнений:

3 f1 + 6 f 2 = 150

6 f1 - 3 f 2 = 66

f1 = 50 - 2 f 2

6(50 - 2 f 2 ) - 3 f 2 = 66

Найдем

f 2 = 15,6

f1 = 18,8

компромиссную точку как прообраз

Р: f1 = x1 + 3x2

x1 + 3x2 = 15,6

2 x1 + x2 = 18,8

f 2 = 2 x1 + x2

x1 = 5,6

x2 = 4,4

Ответ: X * = (5,6;4,4); f * = (18,8;15,6)

93.

Задача 12Решить задачу многокритериальной

оптимизации методом идеальной точки:

f1 = 2 x1 + x2 max

f = x + 3 x max

1

2

2

x1 + x2 9

x1 5

x 7

2

x1 0

x2 0

93

94.

Решение:По

условию задачи область допустимых

решений задана системой неравенств:

x1 + x2 9

x 5

1

x2 7

x 0

1

x2 0

Построим

данную область:

x1 + x2 = 9

x1 = 5

x = 7

2

95.

Вкачестве допустимого множества получаем

область ОАВСD с угловыми точками О(0;0),

А(0;7), В(2;7), С(5;4), D(5;0).

линейное

преобразование f:

R 2 R 2, определенное

критериями f1 и f2:

x2

Введем

f1 ( x)

=

f ( x) =

f 2 ( x)

2 x1 + x2 2 1 x1

=

=

x1 + 3x2 1 3 x2

В

x2 = 7

А

C

x1 + x 2 = 9

D

O

x1 = 5

x1

96.

2 1 x1f ( x) =

1 3 x2

0

При этом: f (О) =

2

f ( А) =

1

2

f (В ) =

1

2

f (С ) =

1

1 0 7

=

3 7 21

m

f2

0

n

f(В)

I

f(А)

P

f(C)

1 2 11

=

3 7 23

1 5 14

=

3 4 17

2 1 5 10

=

f (D ) =

1 3 0 5

f(D)

f1

f(O)

97.

Попричине линейности f строим образ

области D под действием преобразования

f

на

m

n

плоскости (f1; f2) –

f

f(В)

I

пятиугольник с

f(А)

P

вершинами f(О), f(А),

f(C)

f(В), f(С), f(D).

2

• Идеальная точка – I с

координатами (f1.max;

f2.max), которая не

пренадлежит образу D.

f(D)

f1

f(O)

98.

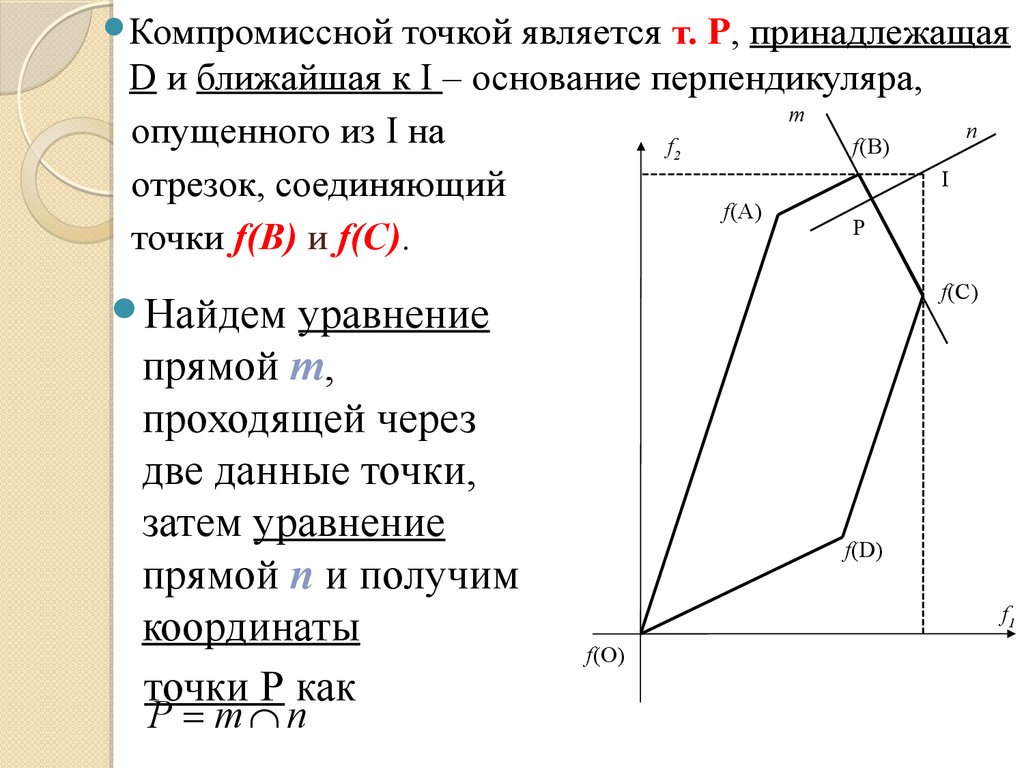

Компромисснойточкой является т. Р, принадлежащая

D и ближайшая к I – основание перпендикуляра,

m

n

опущенного из I на

f

f(В)

I

отрезок, соединяющий

f(А)

P

точки f(В) и f(С).

2

уравнение

прямой m,

проходящей через

две данные точки,

затем уравнение

прямой n и получим

координаты

точки Р как

f(C)

Найдем

P = m n

f(D)

f1

f(O)

99.

11f (В ) =

23

14

f (С ) =

17

14

I =

23

Уравнение прямой m:

f1 - 11 f 2 - 23

=

14 - 11 17 - 23

2 f1 + f 2 = 45

Уравнение нормали:

m

f2

n

f(В)

I

f(А)

P

f(C)

n = (2;1)

Уравнение прямой

f1 - 14 f 2 - 23

=

2

1

f1 - 2 f 2 = -32

n:

f(D)

f1

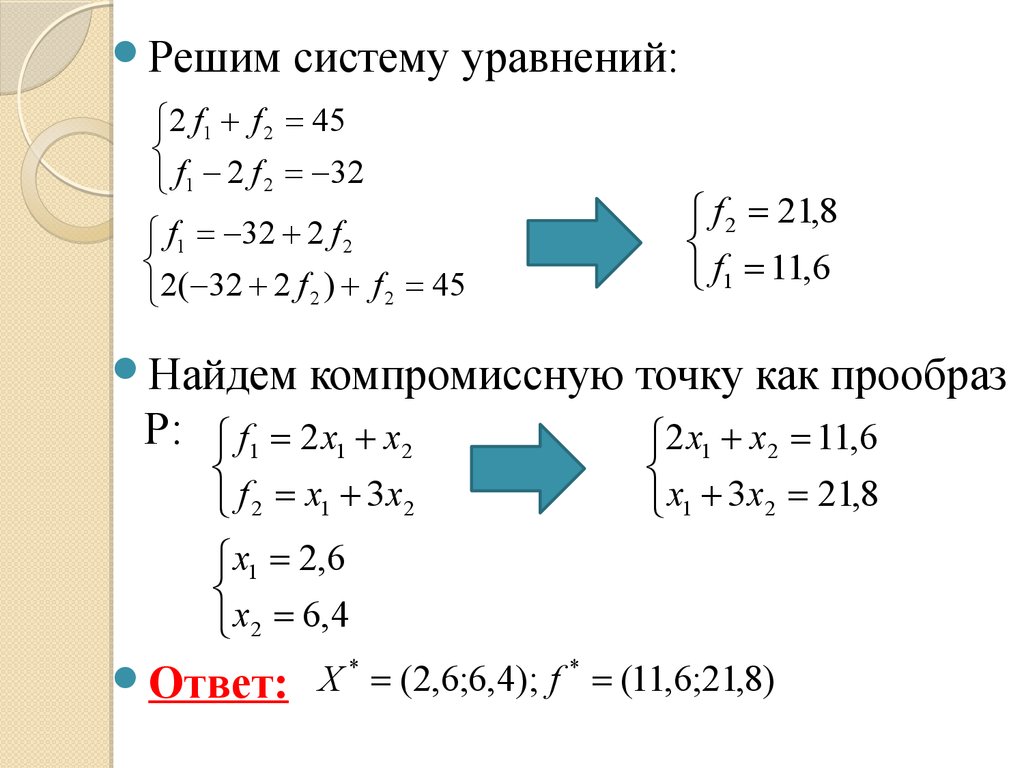

f(O)

100.

Решимсистему уравнений:

2 f1 + f 2 = 45

f1 - 2 f 2 = -32

f1 = -32 + 2 f 2

2(-32 + 2 f 2 ) + f 2 = 45

Найдем

f 2 = 21,8

f1 = 11,6

компромиссную точку как прообраз

Р: f1 = 2 x1 + x2

2 x1 + x2 = 11,6

x1 + 3x2 = 21,8

f 2 = x1 + 3 x2

x1 = 2,6

x2 = 6,4

Ответ: X * = (2,6;6,4); f * = (11,6;21,8)