Финансы

ФинансыПохожие презентации:

Оргнаизация бухгалтерского учета спецодежды на примере Санкт-Петербург - Финляндской дистанции пути (ПЧ-14)

1.

Оргнаизация бухгалтерского учетаспецодежды на примере СанктПетербург-Финляндской дистанции

пути (ПЧ-14)

Суцкова Ольга Николаевна

2.

Цель - изучение организации бухгалтерского учета спецодежды и разработка рекомендаций по совершенствованию учета.Задачи

1)

Изучение теоретических вопросов учета спецодежды;

2)

Дать организационно-экономическую характеристику Санкт-Петербург Финляндской дирекции пути;

3)

Провести анализ финансовой бухгалтерской отчетности Октябрьской дирекции инфраструктуры – службы пути и

сооружений;

4)

Рассмотреть организацию учетного процесса;

5)

Изучит ведение учета спецодежды на предприятии;

6)

Дать рекомендации по совершенствованию учета спецодежды;

7)

Рассмотреть рабочее место бухгалтера.

Слайд 2

3.

Деятельность ПЧ-14Основной целью деятельности ПЧ-14является управление путевым комплексом инфраструктуры железнодорожного

транспорта общего пользования и железнодорожных путей необщего пользования с целью обеспечения перевозок

пассажиров, грузов, багажа, грузобагажа и оказания иных, связанных с перевозками, услуг, а также обеспечение

безопасности движения поездов и организация текущего содержания объектов инфраструктуры железнодорожного

транспорта общего пользования и железнодорожных путей необщего пользования в технически исправном состоянии.

Слайд 3

4.

Анализ эксплуатационных расходов ПЧ14Эксплуатационные расходы за 2013-2015 года, млн. руб.

198.41

60.38

2015

154.5

257.79

119.45

195.98

59.11

2014

89.53

251.76

94.81

195.72

57.74

2013

82.69

255.25

73.65

.000

50.000

100.000

Прочие расходы

Амортизация

150.000

Материальные затраты

200.000

Соц отчисления

250.000

300.000

Оплата труда

Слайд 6

5.

Горизонтальный анализ баланса Октябрьскойдирекции инфраструктуры- службы пути и

сооружений

Динамика текущих активов за 2013-2015 гг., млн. руб.

1 000.00

Динамика постоянных активов за 2013-2015 гг., млн. руб.

870.37

800.00

513.19

600.00

435.72

400.00

200.00

215 000.0

211810.88

210 000.0

0.00

2013

2014

2015

205 000.0

Динамика пассивов баланса за 2013-2015 гг., млн. руб

200962.59

200 000.0

195 000.0

191215.59

190 000.0

138102.78

127311.3

117904.26

74143.83

74164.48

74181.71

2015

2014

2013

185 000.0

180 000.0

2013

2014

2015

Собственные средства

Текущие пассивы

Слайд 4

6.

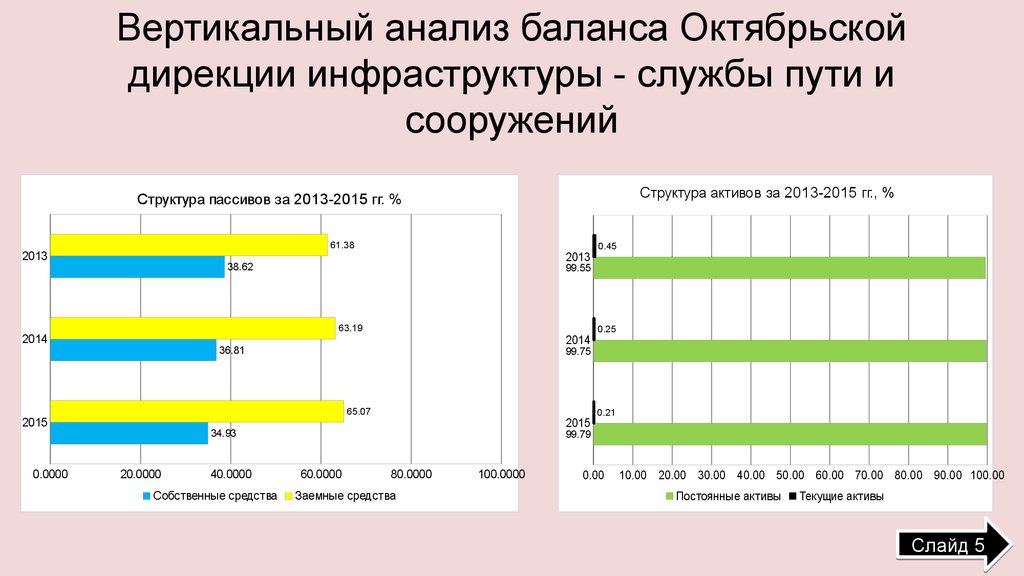

Вертикальный анализ баланса Октябрьскойдирекции инфраструктуры - службы пути и

сооружений

Структура активов за 2013-2015 гг., %

Структура пассивов за 2013-2015 гг. %

61.38

2013

38.62

2014

36.81

2015

34.93

20.0000

40.0000

Собственные средства

0.25

99.75

65.07

2015

0.45

99.55

63.19

2014

0.0000

2013

0.21

99.79

60.0000

80.0000

Заемные средства

100.0000

0.00

10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

Постоянные активы

Текущие активы

Слайд 5

7.

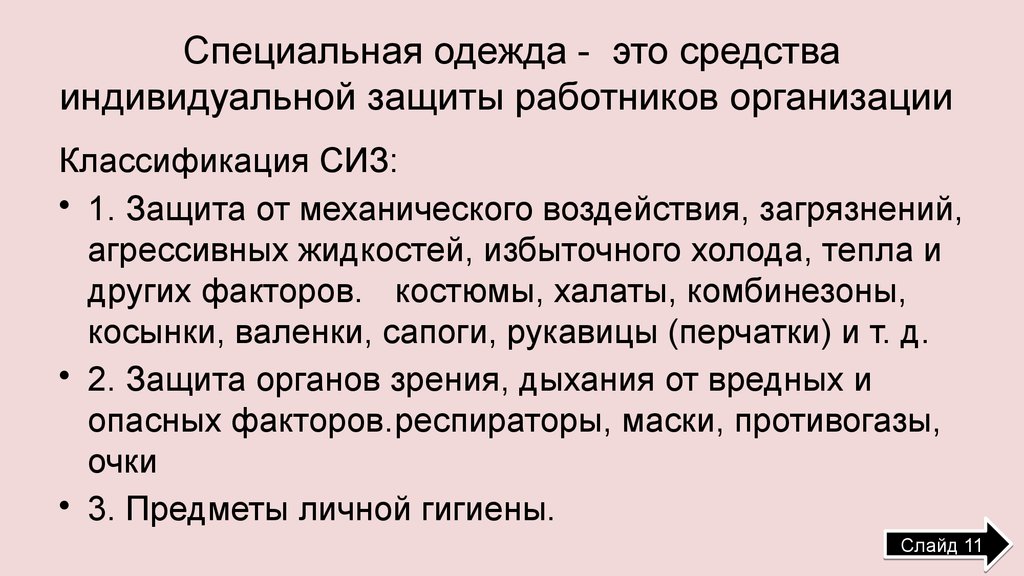

Специальная одежда - это средстваиндивидуальной защиты работников организации

Классификация СИЗ:

• 1. Защита от механического воздействия, загрязнений,

агрессивных жидкостей, избыточного холода, тепла и

других факторов. костюмы, халаты, комбинезоны,

косынки, валенки, сапоги, рукавицы (перчатки) и т. д.

• 2. Защита органов зрения, дыхания от вредных и

опасных факторов.респираторы, маски, противогазы,

очки

• 3. Предметы личной гигиены.

Слайд 11

8.

СписаниеЕдиновременно

Слайд 7

9.

Слайд 1210.

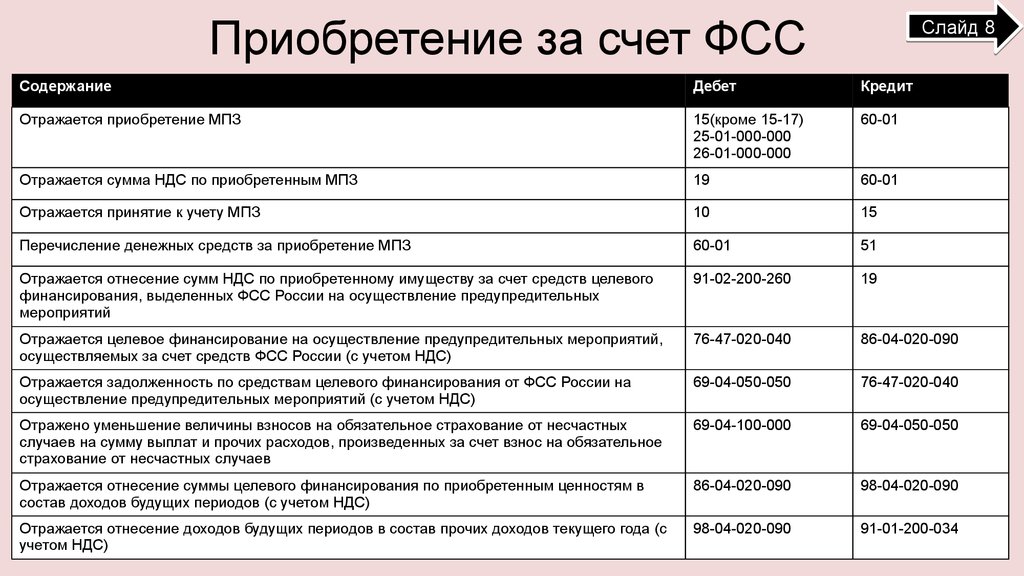

Приобретение за счет ФСССлайд 8

Содержание

Дебет

Кредит

Отражается приобретение МПЗ

15(кроме 15-17)

25-01-000-000

26-01-000-000

60-01

Отражается сумма НДС по приобретенным МПЗ

19

60-01

Отражается принятие к учету МПЗ

10

15

Перечисление денежных средств за приобретение МПЗ

60-01

51

Отражается отнесение сумм НДС по приобретенному имуществу за счет средств целевого

финансирования, выделенных ФСС России на осуществление предупредительных

мероприятий

91-02-200-260

19

Отражается целевое финансирование на осуществление предупредительных мероприятий,

осуществляемых за счет средств ФСС России (с учетом НДС)

76-47-020-040

86-04-020-090

Отражается задолженность по средствам целевого финансирования от ФСС России на

осуществление предупредительных мероприятий (с учетом НДС)

69-04-050-050

76-47-020-040

Отражено уменьшение величины взносов на обязательное страхование от несчастных

случаев на сумму выплат и прочих расходов, произведенных за счет взнос на обязательное

страхование от несчастных случаев

69-04-100-000

69-04-050-050

Отражается отнесение суммы целевого финансирования по приобретенным ценностям в

состав доходов будущих периодов (с учетом НДС)

86-04-020-090

98-04-020-090

Отражается отнесение доходов будущих периодов в состав прочих доходов текущего года (с

учетом НДС)

98-04-020-090

91-01-200-034

11.

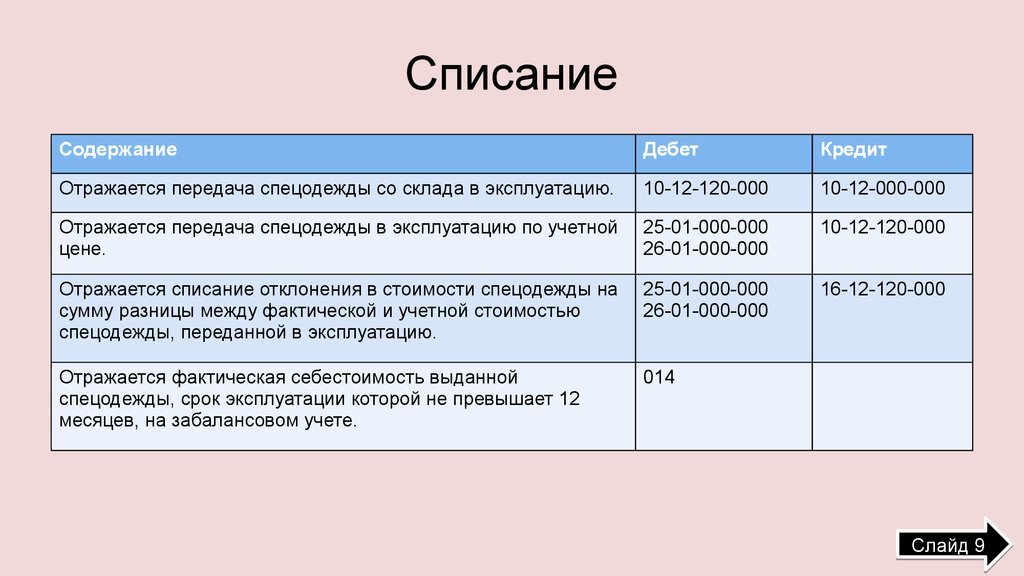

СписаниеСодержание

Дебет

Кредит

Отражается передача спецодежды со склада в эксплуатацию.

10-12-120-000

10-12-000-000

Отражается передача спецодежды в эксплуатацию по учетной

цене.

25-01-000-000

26-01-000-000

10-12-120-000

Отражается списание отклонения в стоимости спецодежды на

сумму разницы между фактической и учетной стоимостью

спецодежды, переданной в эксплуатацию.

25-01-000-000

26-01-000-000

16-12-120-000

Отражается фактическая себестоимость выданной

спецодежды, срок эксплуатации которой не превышает 12

месяцев, на забалансовом учете.

014

Слайд 9

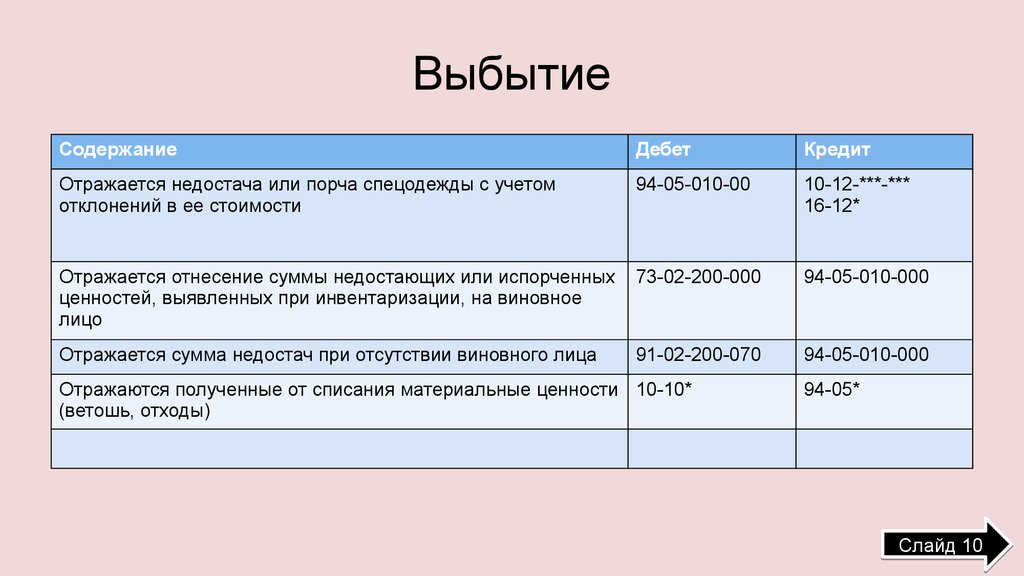

12.

ВыбытиеСодержание

Дебет

Кредит

Отражается недостача или порча спецодежды с учетом

отклонений в ее стоимости

94-05-010-00

10-12-***-***

16-12*

Отражается отнесение суммы недостающих или испорченных

ценностей, выявленных при инвентаризации, на виновное

лицо

73-02-200-000

94-05-010-000

Отражается сумма недостач при отсутствии виновного лица

91-02-200-070

94-05-010-000

Отражаются полученные от списания материальные ценности 10-10*

(ветошь, отходы)

94-05*

Слайд 10

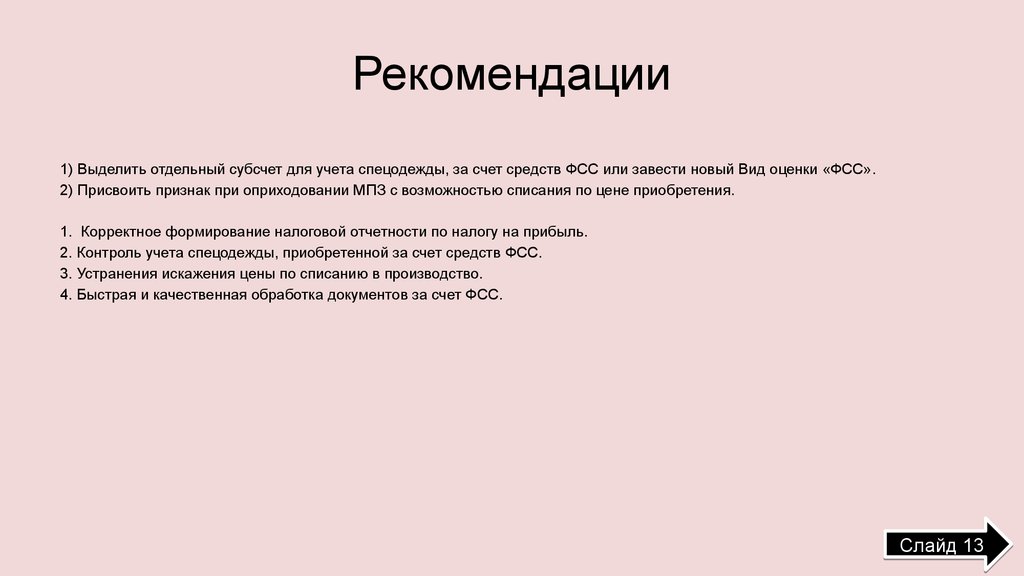

13.

Рекомендации1) Выделить отдельный субсчет для учета спецодежды, за счет средств ФСС или завести новый Вид оценки «ФСС».

2) Присвоить признак при оприходовании МПЗ с возможностью списания по цене приобретения.

1. Корректное формирование налоговой отчетности по налогу на прибыль.

2. Контроль учета спецодежды, приобретенной за счет средств ФСС.

3. Устранения искажения цены по списанию в производство.

4. Быстрая и качественная обработка документов за счет ФСС.

Слайд 13

14.

Организация рабочего места бухгалтераПри проведении специальной оценки условий труда были выявлены вредные факторы, такие как: световая среда, напряженность труда. Дали

общую оценку условий труда по степени вредности и опасности факторов производственной среды и трудового процесса, класс условий труда

которых равен 2. Класс 2 говорит о воздействии на работника вышеупомянутые факторы, уровни которых не превышают уровни, гигиеническими

нормативами условий труда, а это значит, что состояние организма работника восстанавливается во время регламентированного отдыха или к

началу следующего рабочего дня.

Рекомендуется разработать режим труда и отдыха, предусмотрев регламентированные перерывы в течение рабочего дня. Соблюдать график

проведения медицинских осмотров.

Проводить систематическое проветривание после каждого часа работы с ПЭВМ, продолжительность непрерывной работы с ПЭВМ не должна

превышать 2-х часов, проводить постоянный контроль за состоянием рабочих мест и соблюдением работниками инструкций по охране труда на

ПЭВМ, исполнять графики проведения предварительных и периодических медицинских осмотров в соответствии с действующим

законодательством и результатами аттестации рабочих мест по условиям труда.

Слайд 14

15.

Спасибо за вниманиеСлайд 15