Финансы

ФинансыПохожие презентации:

. Часть 2")

")

Корректировочный счёт-фактура

1. Корректировочный счёт-фактура

Корректировочный счётфактураПодготовила:

Иванова Ангир

У2-1

2. Назначение корректировочного счета-фактуры

Назначение корректировочного счетафактурыКорректировочный счет-фактура выписывается продавцом при

изменении стоимости отгруженных им товаров (выполненных

работ, оказанных услуг, переданных имущественных прав), если

такое уточнение связано с увеличением или снижением цены или

количества (объема) уже реализованной продукции (п. 1 ст. 169

НК РФ).

Перед тем как выставить корректировочный счет-фактуру, продавцу

необходимо уведомить покупателя об изменении стоимости или

количества отгруженных товаров (выполненных работ, оказанных услуг,

переданных имущественных прав) и получить его согласие на такое

изменение.

3. Примеры ситуаций, когда в 2019 году продавец обязан оформить корректировочный счет-фактуру:

Примеры ситуаций, когда в 2019 году продавецобязан оформить корректировочный счет-фактуру:

покупателям предоставлены скидки;

в процессе приемки покупатель выявил недостачу или несоответствие

по качеству товаров, работ, услуг или имущественных прав и продавец

признал эту претензию;

покупатель частично возвращает товары, не принятые к учету;

покупатель обнаружил некачественные товары, которые он успел

принять на учет, но продавцу их не возвращает, а утилизирует

собственными силами, о чем стороны отдельно договорились;

покупатель, который не платит НДС, частично возвращает товар;

покупателю отгружены товары по предварительным ценам, а

впоследствии они были пересмотрены с учетом цен, по которым эта

продукция была реализована потребителям;

стоимость товаров или услуг изменена по решению суда.

4. СРОК ВЫСТАВЛЕНИЯ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ В 2019 ГОДУ

Продавец обязан выставить корректировочный счет-фактуру втечение пяти календарных дней с даты, когда согласует изменения с

покупателем или уведомит его о них. Подтвердить согласие

покупателя или факт его уведомления необходимо первичными

документами.

Например, договором или отдельным соглашением. Только при

соблюдении этих условий НДС, указанный

в корректировочном счете-фактуре, можно принять к вычету.

5.

6. Исправление корректировочного счета-фактуры

Исправление корректировочного счетафактурыПорядок внесения исправлений в корректировочные счета-фактуры регулируется

Правилами заполнения (ведения) документов, применяемых при расчетах по налогу на

добавленную стоимость, утвержденными Постановлением Правительства РФ от

26.12.2011 № 1137 (далее – Правила)

Продавец вносит исправления в корректировочный счет-фактуру в случаях, когда при

оформлении корректировочного счета-фактуры он допустил ошибки, которые

препятствуют налоговому органу идентифицировать по такому корректировочному

счету-фактуре (п. 2 ст. 169 НК РФ):

1. продавца,

2. покупателя товаров (работ, услуг), имущественных прав,

3. наименование товаров , имущественных прав,

4. стоимость товаров (работ, услуг), имущественных прав,

5. налоговую ставку,

6. сумму налога, предъявленную покупателю.

Согласно п. 6 Приложения № 2 к Правилам в

случае обнаружения в корректировочных счетахфактурах ошибок, не препятствующих

налоговым органам идентифицировать

продавца, покупателя товаров (работ,

услуг), имущественных прав, наименование тов

аров (работ, услуг), имущественных прав, их

стоимость, а также налоговую ставку и сумму

налога, предъявленную покупателю,

новые экземпляры корректировочных счетовфактур не составляются.

7. Порядок внесения исправлений

При обнаружении ошибок в корректировочном счете-фактурепродавец составляет новый экземпляр этого корректировочного счетафактуры.

В новом экземпляре корректировочного

счета-фактуры:

не допускается изменение показателей, указанных в строках 1 и 1б

корректировочного счета-фактуры, составленного до внесения в него

исправлений;

заполняется строка 1а, где указывается порядковый номер исправления

и дата исправления.

8.

9.

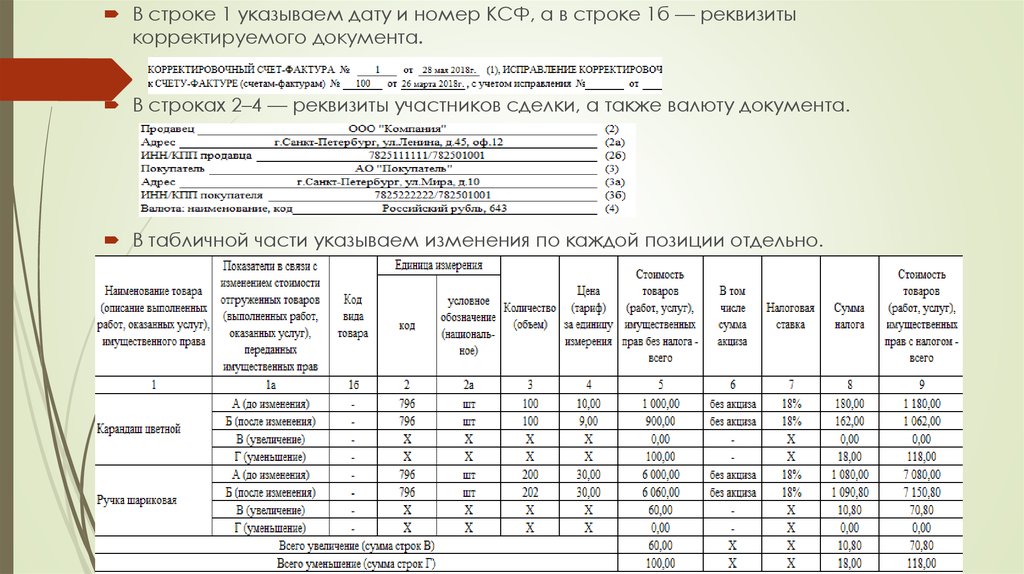

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая былосогласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей.

Также при пересчете поставленного товара обнаружено, что «Ручка

шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем

указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет

КСФ.

10.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизитыкорректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

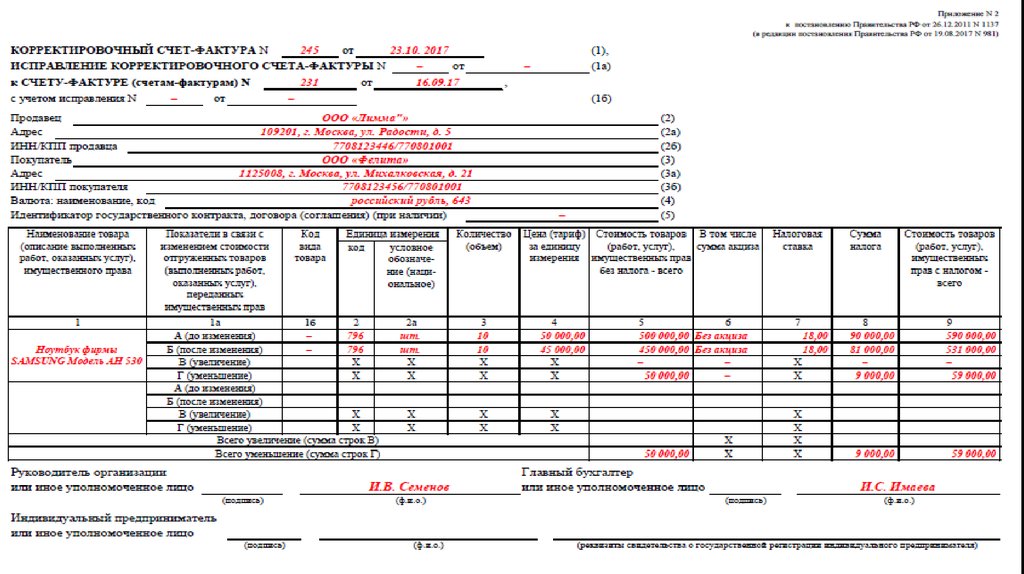

11. В сентябре 2017г. ООО «Лимма» продала ООО «Фелине» 10 ноутбуков общей стоимостью 590 000 руб., НДС 90 000 руб. Покупателю был

В сентябре 2017г. ООО «Лимма» продала ООО «Фелине» 10 ноутбуков общейстоимостью 590 000 руб., НДС 90 000 руб. Покупателю был отправлен счет-фактура

№231. В октябре 2017 г. «Лимма» сделала «Фелине» скидку 10% на всю проданную

партию. Таким образом, стоимость ноутбуков снизилась до 531 000руб., НДС

81 000руб. После заключения соглашения на скидку с «Фелиной», «Лимма»

выписала корректировочный счет-фактуру №245, заполнив его следующим

образом.

Так как имело место уменьшение первоначальной стоимости ноутбуков, то строка В

прочеркивается. В строке Г в соответствующих столбцах «Лимма» вписывает разницу

между первоначальными цифрами и конечными