Финансы

ФинансыПохожие презентации:

")

")

")

")

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО «СМК Аудит»

1. Анализ И ОЦЕНКА платежеспособности и ликвидности предприятия на примере ООО «СМК Аудит»

КУРСОВАЯ РАБОТА НА ТЕМУ2.

ЦЕЛЬ: ПРОВЕСТИ АНАЛИЗ И ОЦЕНКУПЛАТЕДЕСПОСОБНОСТИ И ЛИКВИДНОСТИ

ПРЕДПИРЯТИЯ НА ПРИМЕРЕ ОБЩЕСТВА С

ОГРАНИЧЕННОЙ ОТВЕТСВЕННОСТЬЮ « СМК АУДИТ»

ЗАДАЧИ:

РАССМАТРЕТЬ ТЕОРЕТИЧЕСКИЕ ПОНЯТИЯ

ПЛАТЕЖЕСПОСБНОСТИ И ЛИКВИДНОСТИ

ИЗУЧИТЬ ИX ПОКАЗАТЕЛИ

ПРОВЕСТИ АНАЛИЗ И ОЦЕНКУ ПЛАТНЖНСПОСОБНСТИ

И ЛИКВИДНОСТИ ПО ДАННЫМ БУXГАЛТЕРСКОЙ

ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

3.

ПРЕДМЕТ ИССЛЕДОВАНИЯ:АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И

ЛИКВИДНОСТИ

ОБЪЕКТ ИССЛЕДОВАНИЯ:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСВЕННОСТЬЮ «СМК

АУДИТ» КОТОРОЕ ПРЕДОСТАВЛЯЕТ АУДИТОРСКИЕ УСЛУГИ

4.

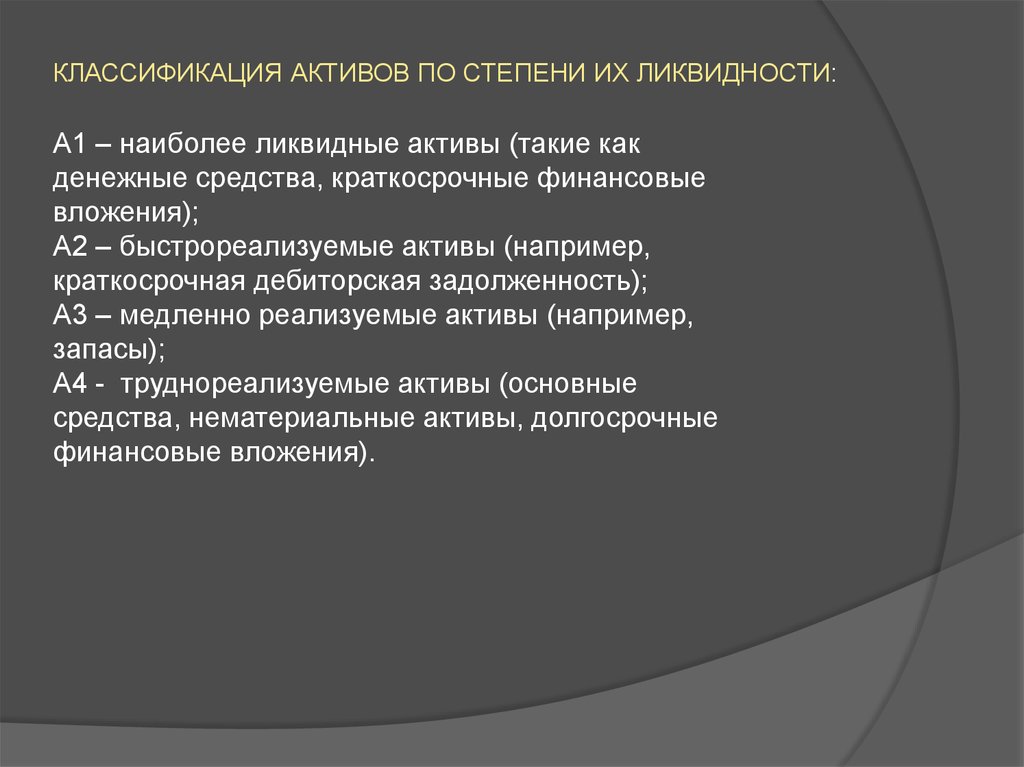

КЛАССИФИКАЦИЯ АКТИВОВ ПО СТЕПЕНИ ИX ЛИКВИДНОСТИ:А1 – наиболее ликвидные активы (такие как

денежные средства, краткосрочные финансовые

вложения);

А2 – быстрореализуемые активы (например,

краткосрочная дебиторская задолженность);

А3 – медленно реализуемые активы (например,

запасы);

А4 - труднореализуемые активы (основные

средства, нематериальные активы, долгосрочные

финансовые вложения).

5.

КЛАССИФИКАЦИЯ ПАССИВОВ ПРЕДПРИЯТИЯ ПО СТЕПЕНИСРОЧНОСТИ ИX ПОГАШЕНИЯ:

П1 – наиболее срочные обязательства

(привлеченные средства, к которым относится

текущая кредиторская задолженность перед

поставщиками и подрядчиками, персоналом,

бюджетом и т.п.);

П2 – краткосрочные пассивы (краткосрочные

кредиты и займы, резервы предстоящих

расходов, прочие краткосрочные

обязательства);

П3 – долгосрочные пассивы (к ним

относятся долгосрочные кредиты и займы,

составляющие VI раздел баланса);

П4 – постоянные пассивы (собственный

капитал предприятия);

6.

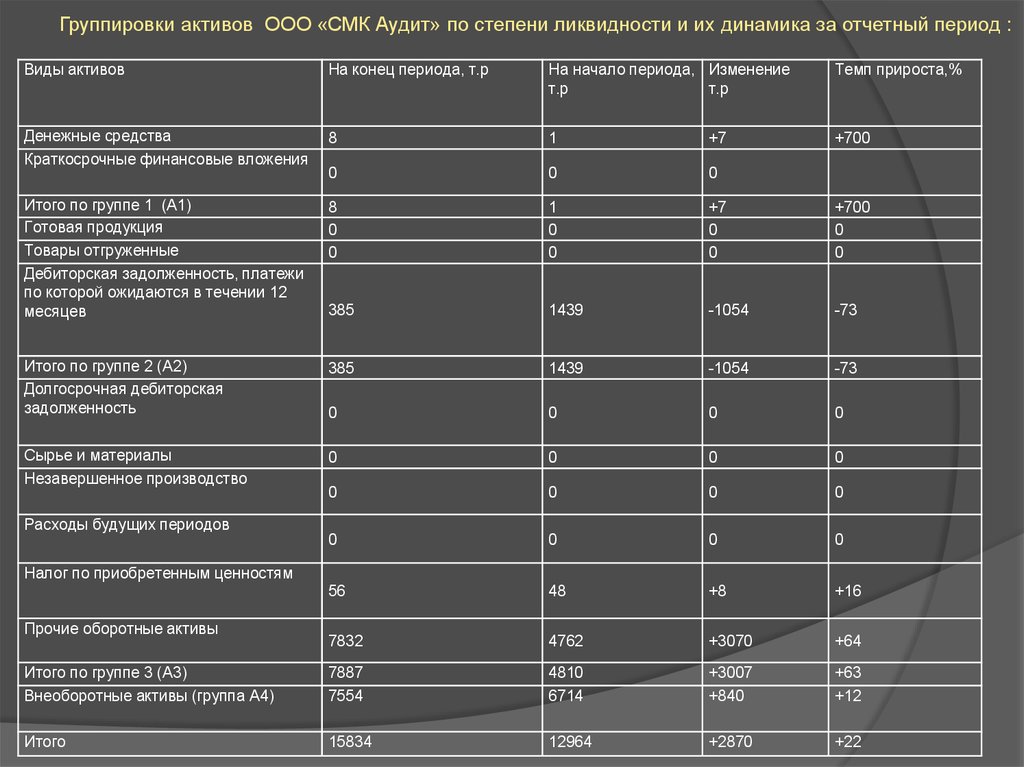

Группировки активов ООО «СМК Аудит» по степени ликвидности и их динамика за отчетный период :Виды активов

На конец периода, т.р

На начало периода, Изменение

т.р

т.р

Темп прироста,%

Денежные средства

Краткосрочные финансовые вложения

8

1

+7

+700

0

0

0

Итого по группе 1 (А1)

Готовая продукция

Товары отгруженные

Дебиторская задолженность, платежи

по которой ожидаются в течении 12

месяцев

8

0

0

1

0

0

+7

0

0

+700

0

0

385

1439

-1054

-73

Итого по группе 2 (А2)

Долгосрочная дебиторская

задолженность

385

1439

-1054

-73

0

0

0

0

Сырье и материалы

Незавершенное производство

0

0

0

0

0

0

0

0

0

0

0

0

56

48

+8

+16

7832

4762

+3070

+64

Итого по группе 3 (А3)

Внеоборотные активы (группа А4)

7887

7554

4810

6714

+3007

+840

+63

+12

Итого

15834

12964

+2870

+22

Расходы будущих периодов

Налог по приобретенным ценностям

Прочие оборотные активы

7.

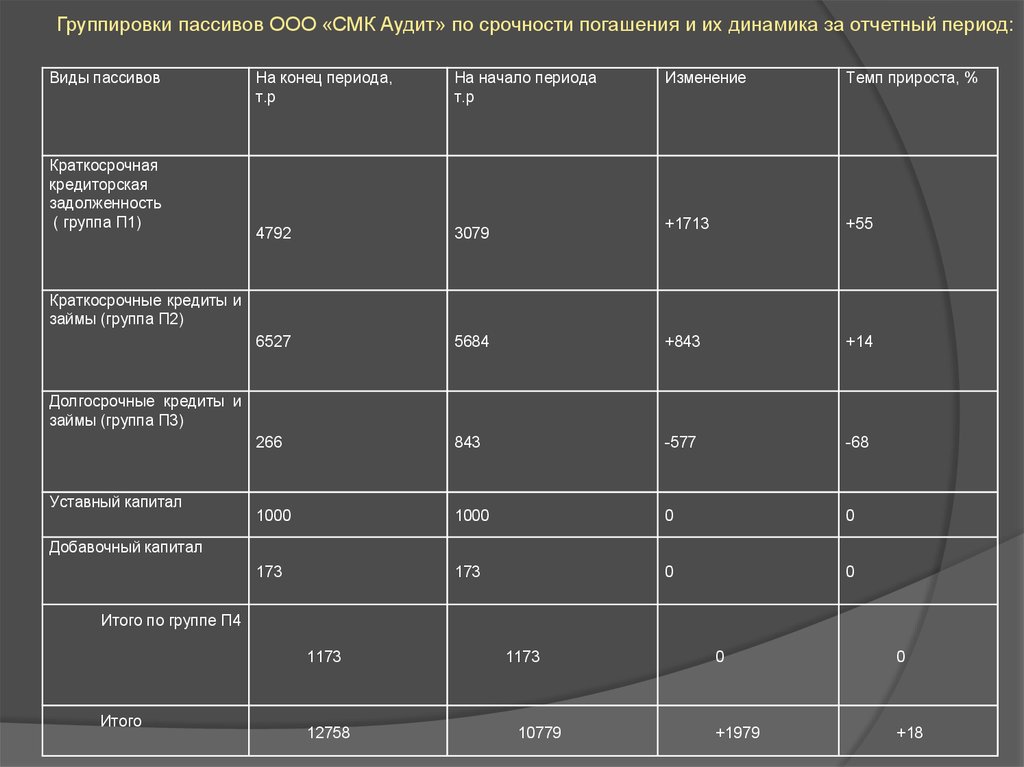

Группировки пассивов ООО «СМК Аудит» по срочности погашения и их динамика за отчетный период:Виды пассивов

Краткосрочная

кредиторская

задолженность

( группа П1)

На конец периода,

т.р

На начало периода

т.р

Изменение

Темп прироста, %

4792

3079

+1713

+55

6527

5684

+843

+14

266

843

-577

-68

1000

1000

0

0

173

173

0

0

Краткосрочные кредиты и

займы (группа П2)

Долгосрочные кредиты и

займы (группа П3)

Уставный капитал

Добавочный капитал

Итого по группе П4

1173

Итого

12758

1173

10779

0

0

+1979

+18

8.

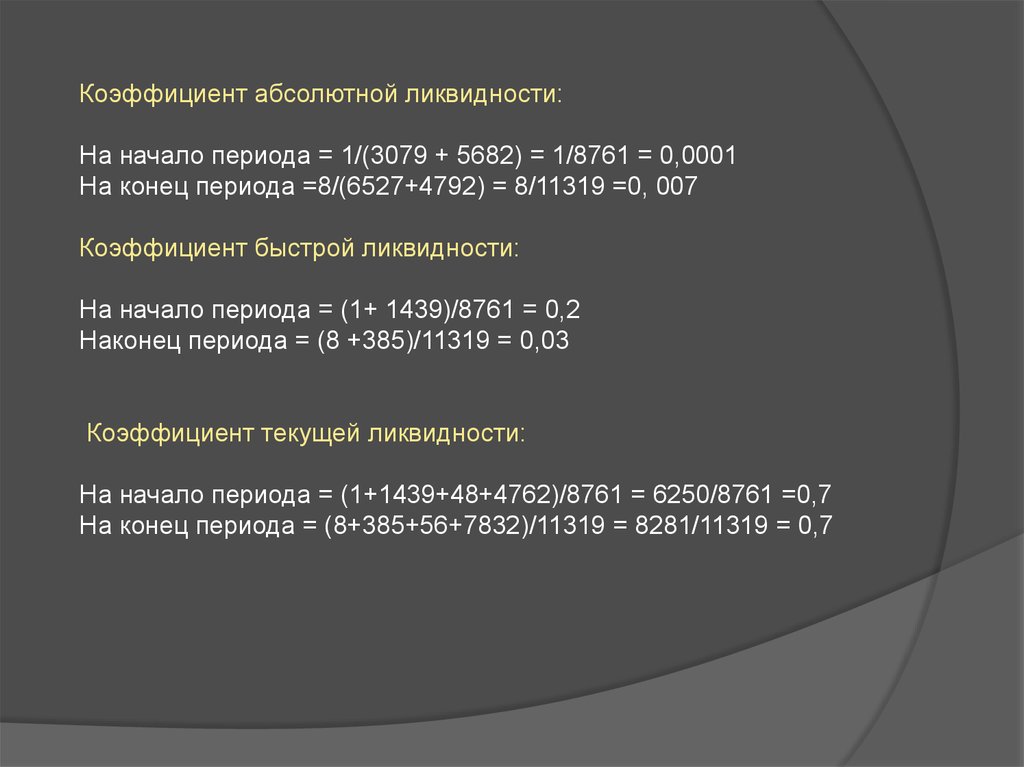

Коэффициент абсолютной ликвидности:На начало периода = 1/(3079 + 5682) = 1/8761 = 0,0001

На конец периода =8/(6527+4792) = 8/11319 =0, 007

Коэффициент быстрой ликвидности:

На начало периода = (1+ 1439)/8761 = 0,2

Наконец периода = (8 +385)/11319 = 0,03

Коэффициент текущей ликвидности:

На начало периода = (1+1439+48+4762)/8761 = 6250/8761 =0,7

На конец периода = (8+385+56+7832)/11319 = 8281/11319 = 0,7

9.

Сравнительная таблица показателей ликвидности ООО «СМК Аудит» с нормативными значениями:Показатель

Коэффициент

абсолютной

ликвидности

Коэффициент

быстрой ликвидности

Коэффициент

текущей ликвидности

Значение на конец

периода

Норма

Отклонение от

минимального

нормативного

значения

0,007

0,2-0,5

0,493

0,03

0,7-1

0,67

0,7

1-2

0,3

Коэффициент восстановления платежеспособности:

Квп = (0,7+(6/12)*(0,7-0,7))/2 = 0

Коэффициент утраты платежеспособности:

Куп = (0,7+(3/12)*(0,7-0,7))/2 = 0