Экономика

ЭкономикаПохожие презентации:

айналымы және ауыспалы айналымы. Дәріс 7")

Кәсіпорын капиталының (қорларының) айналымы және толық айналымы

1.

І.Жансүгіров атындағы Жетісу МемлекеттікУниверситетінің Гуманитарлық Факультеті

7 ТАҚЫРЫП

КӘСІПОРЫН КАПИТАЛЫНЫҢ (ҚОРЛАРЫНЫҢ)

АЙНАЛЫМЫ ЖӘНЕ ТОЛЫҚ АЙНАЛЫМЫ

ОСӨЖ №7

Орындаған: Тынысбек Гауһар Нұрланқызы

ҚТӘ 211-топ

Тексерген: Казиева Лаура Жеңісовна

2.

ЖОСПАР:1. Негізгі және айналмалым капитал.

2. Негізгі капиталдың кұнсыздануы. Амортизация.

3. Инвестиция өндіріс қорларын қаржыландыру көзі ретінде.

Негізгі сөздер:

Негізгі капитал; Айналмалы капитал;

Амортизация; Инвестиция; Қорлану; Тиімділік; Нақты

инвестициялар; Қаржылык инвестициялар; Портфельдік

инвестициялар; Интеллектуалды инвестициялар; Тікелей

инвестициялар.

3.

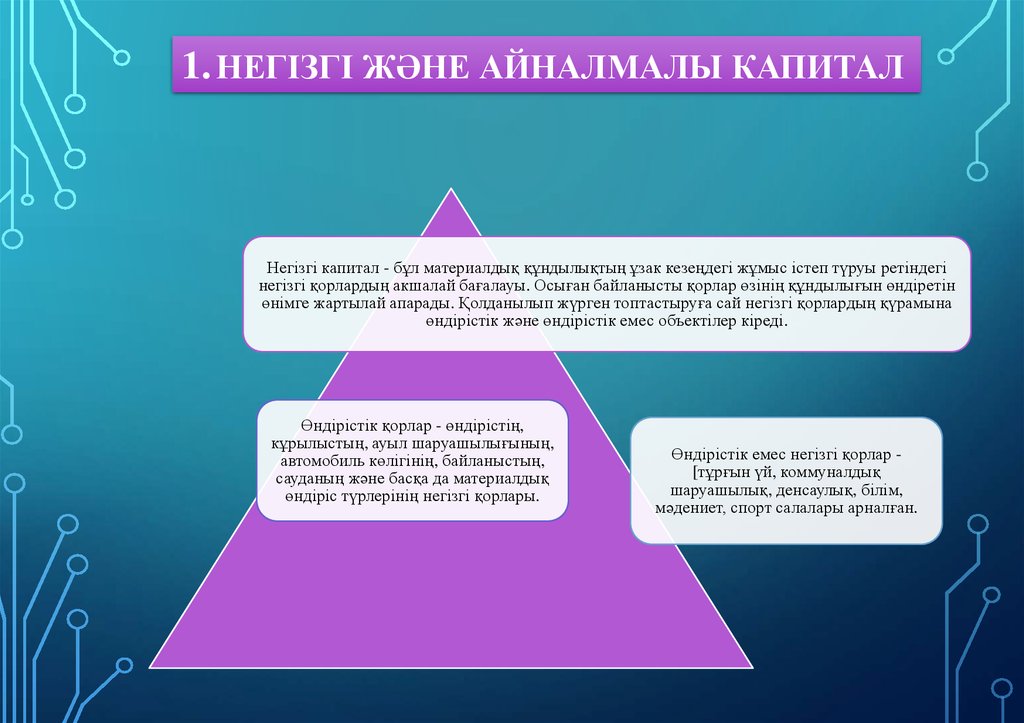

1. НЕГІЗГІ ЖӘНЕ АЙНАЛМАЛЫ КАПИТАЛНегізгі капитал - бұл материалдық құндылықтың ұзак кезеңдегі жұмыс істеп түруы ретіндегі

негізгі қорлардың акшалай бағалауы. Осыған байланысты қорлар өзінің құндылығын өндіретін

өнімге жартылай апарады. Қолданылып жүрген топтастыруға сай негізгі қорлардың қүрамына

өндірістік және өндірістік емес объектілер кіреді.

Өндірістік қорлар - өндірістің,

кұрылыстың, ауыл шаруашылығының,

автомобиль көлігінің, байланыстың,

сауданың және басқа да материалдық

өндіріс түрлерінің негізгі қорлары.

Өндірістік емес негізгі қорлар [тұрғын үй, коммуналдық

шаруашылық, денсаулық, білім,

мәдениет, спорт салалары арналған.

4.

Натуралды-заттық құрама принципінденегізгі қорлар мыналардан тұрады

құрылыстар

жұмыс және

өнімді мал

табыстау

қондырғылары

көпжылдық

егістер

өндірісіткшаруашылык құралсаймандар

ғимараттар

шаруашылықтың

ішкі жолдар

жұмыс және

күш

машиналары мен

жабдықтар

сол сияқты

кәсіпорындардың,

мекемелердің

меншігіндегі жер

телімдері

5.

Негізгіқорлар

пассив

актив

6.

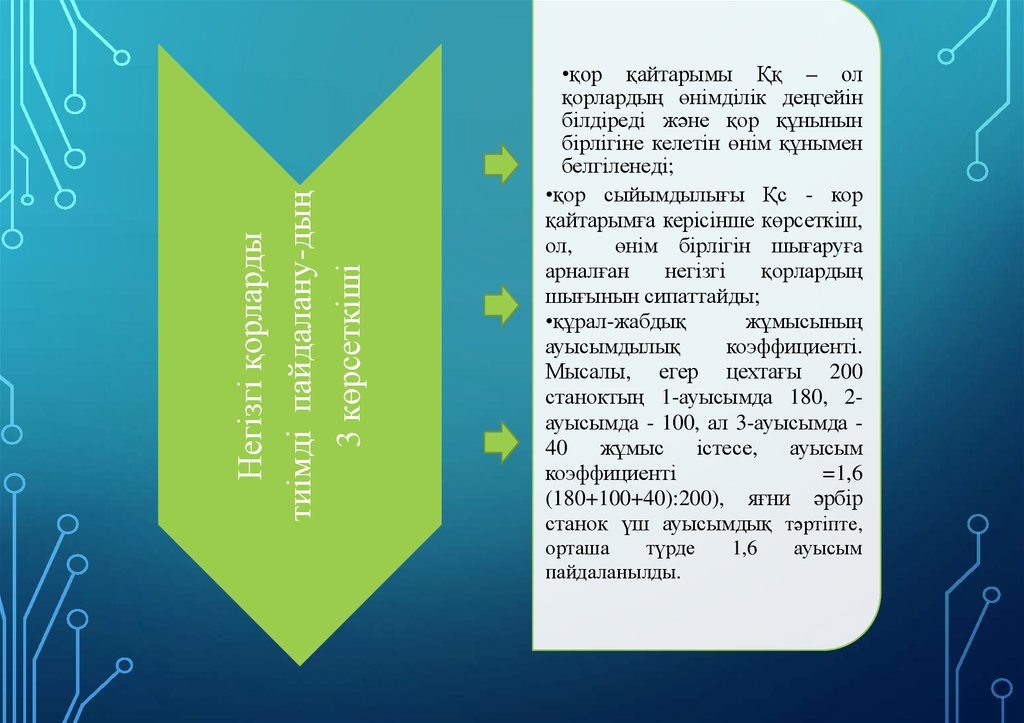

Негізгі қорлардытиімді пайдалану-дың

3 көрсеткіші

•қор қайтарымы Ққ – ол

қорлардың өнімділік деңгейін

білдіреді және қор құнынын

бірлігіне келетін өнім құнымен

белгіленеді;

•қор сыйымдылығы Қс - кор

қайтарымға керісінше көрсеткіш,

ол,

өнім бірлігін шығаруға

арналған

негізгі

қорлардың

шығынын сипаттайды;

•құрал-жабдық

жұмысының

ауысымдылық

коэффициенті.

Мысалы, егер цехтағы 200

станоктың 1-ауысымда 180, 2ауысымда - 100, ал 3-ауысымда 40 жұмыс істесе, ауысым

коэффициенті

=1,6

(180+100+40):200), яғни әрбір

станок үш ауысымдық тәртіпте,

орташа

түрде

пайдаланылды.

1,6

ауысым

7.

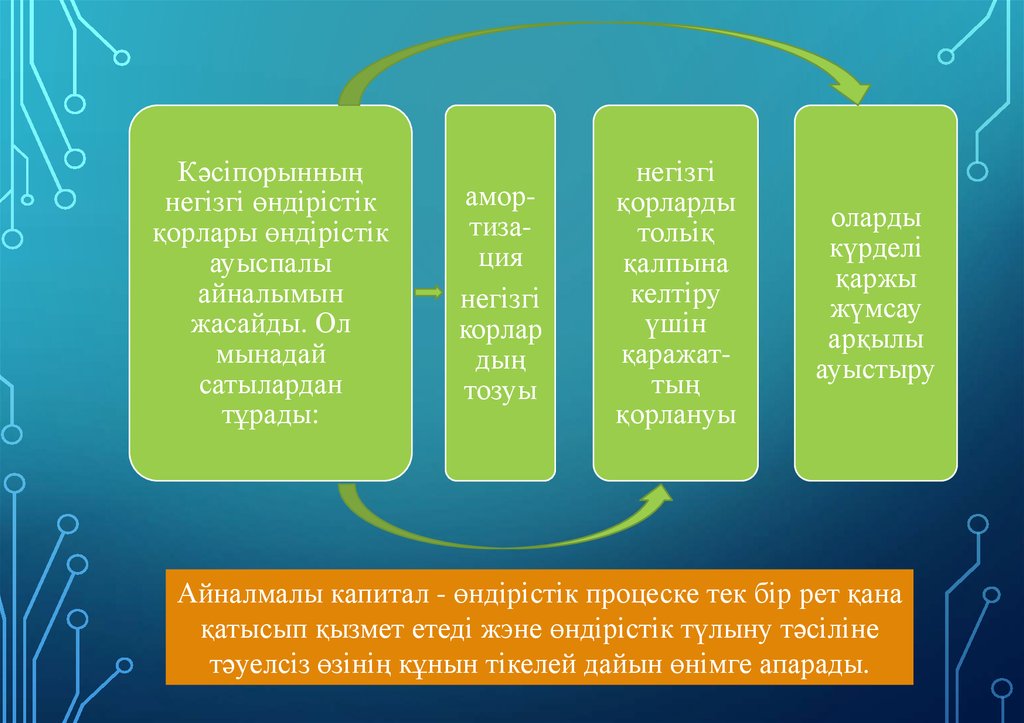

Кәсіпорынныңнегізгі өндірістік

қорлары өндірістік

ауыспалы

айналымын

жасайды. Ол

мынадай

сатылардан

тұрады:

амортизация

негізгі

корлар

дың

тозуы

негізгі

қорларды

тольіқ

қалпына

келтіру

үшін

қаражаттың

қорлануы

оларды

күрделі

қаржы

жүмсау

арқылы

ауыстыру

Айналмалы капитал - өндірістік процеске тек бір рет қана

қатысып қызмет етеді жэне өндірістік түлыну тәсіліне

тәуелсіз өзінің кұнын тікелей дайын өнімге апарады.

8.

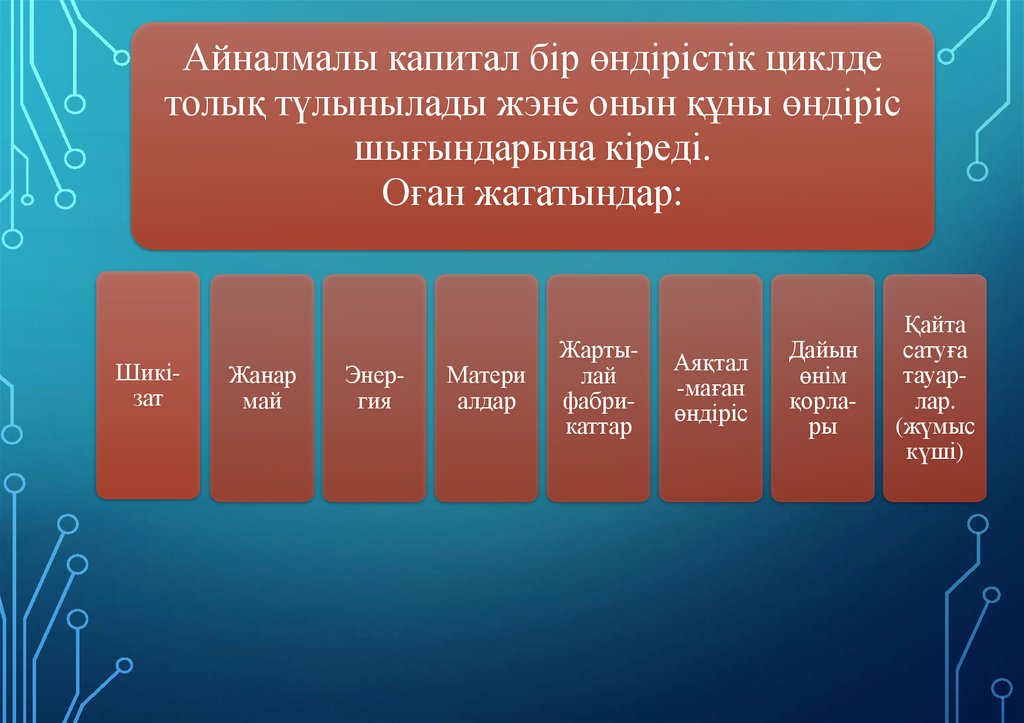

Айналмалы капитал бір өндірістік циклдетолық түлынылады жэне онын құны өндіріс

шығындарына кіреді.

Оған жататындар:

Шикізат

Жанар

май

Энергия

Матери

алдар

Жартылай

фабрикаттар

Аяқтал

-маған

өндіріс

Дайын

өнім

қорлары

Қайта

сатуға

тауарлар.

(жүмыс

күші)

9.

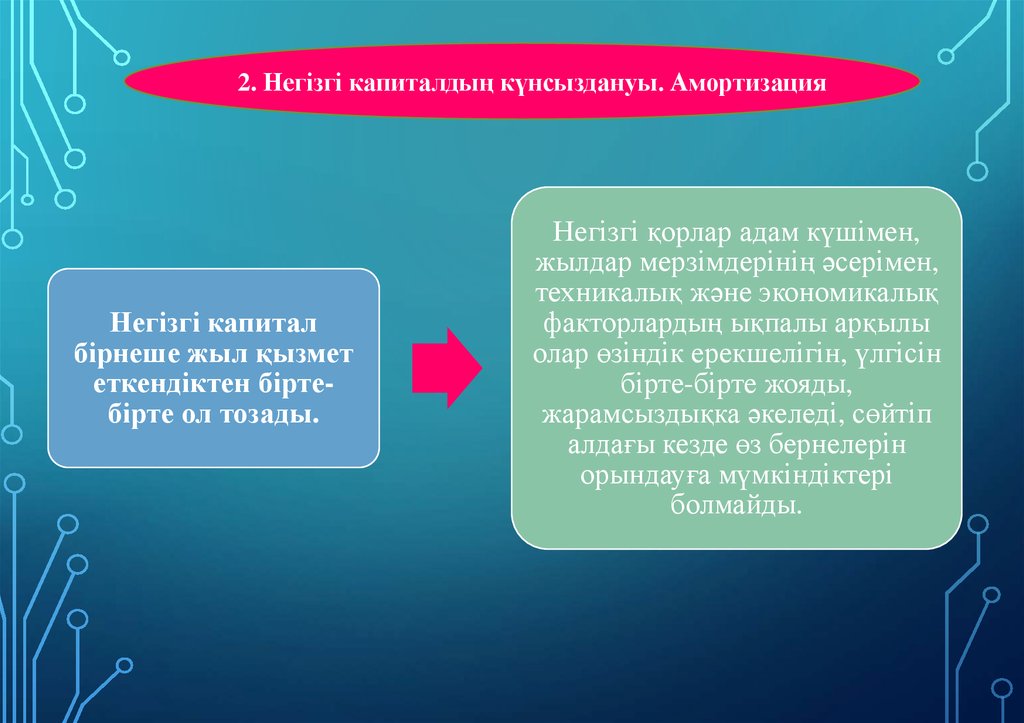

2. Негізгі капиталдың күнсыздануы. АмортизацияНегізгі капитал

бірнеше жыл қызмет

еткендіктен біртебірте ол тозады.

Негізгі қорлар адам күшімен,

жылдар мерзімдерінің әсерімен,

техникалық және экономикалық

факторлардың ықпалы арқылы

олар өзіндік ерекшелігін, үлгісін

бірте-бірте жояды,

жарамсыздықка әкеледі, сөйтіп

алдағы кезде өз бернелерін

орындауға мүмкіндіктері

болмайды.

10.

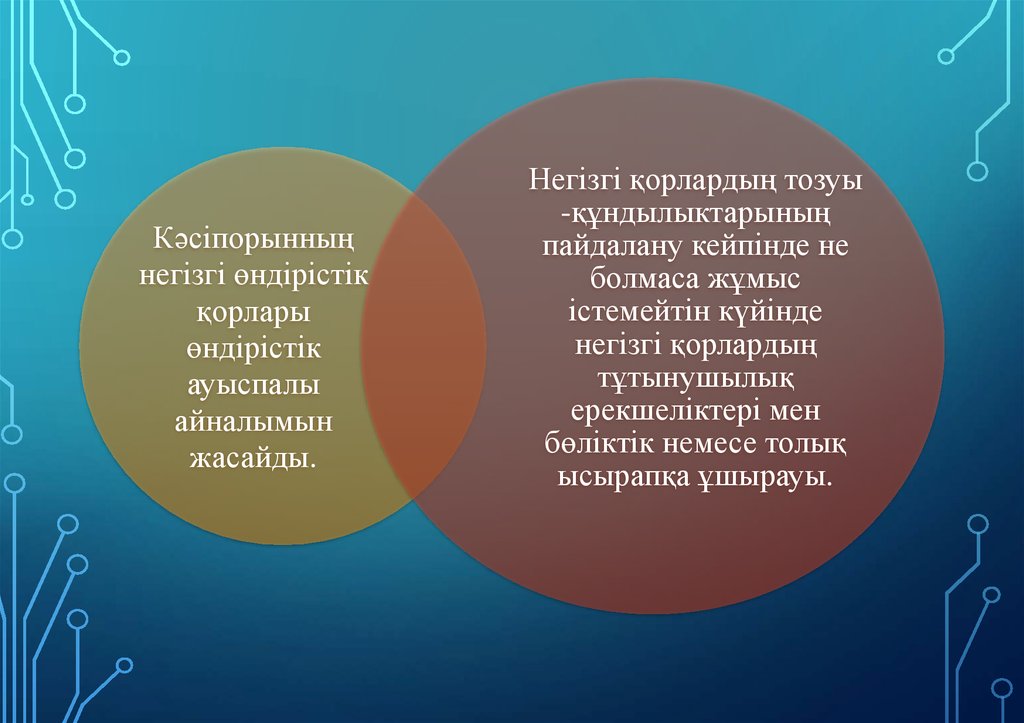

Кәсіпорынныңнегізгі өндірістік

қорлары

өндірістік

ауыспалы

айналымын

жасайды.

Негізгі қорлардың тозуы

-құндылыктарының

пайдалану кейпінде не

болмаса жұмыс

істемейтін күйінде

негізгі қорлардың

тұтынушылық

ерекшеліктері мен

бөліктік немесе толық

ысырапқа ұшырауы.

11.

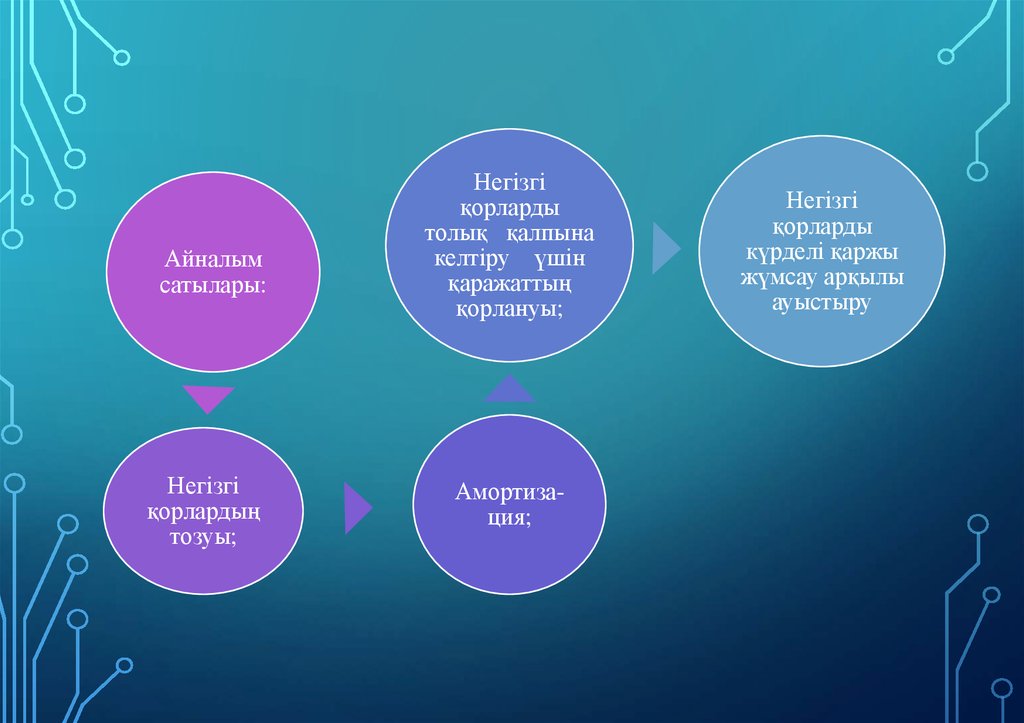

Айналымсатылары:

Негізгі

қорлардың

тозуы;

Негізгі

қорларды

толық қалпына

келтіру үшін

қаражаттың

қорлануы;

Амортизация;

Негізгі

қорларды

күрделі қаржы

жүмсау арқылы

ауыстыру

12.

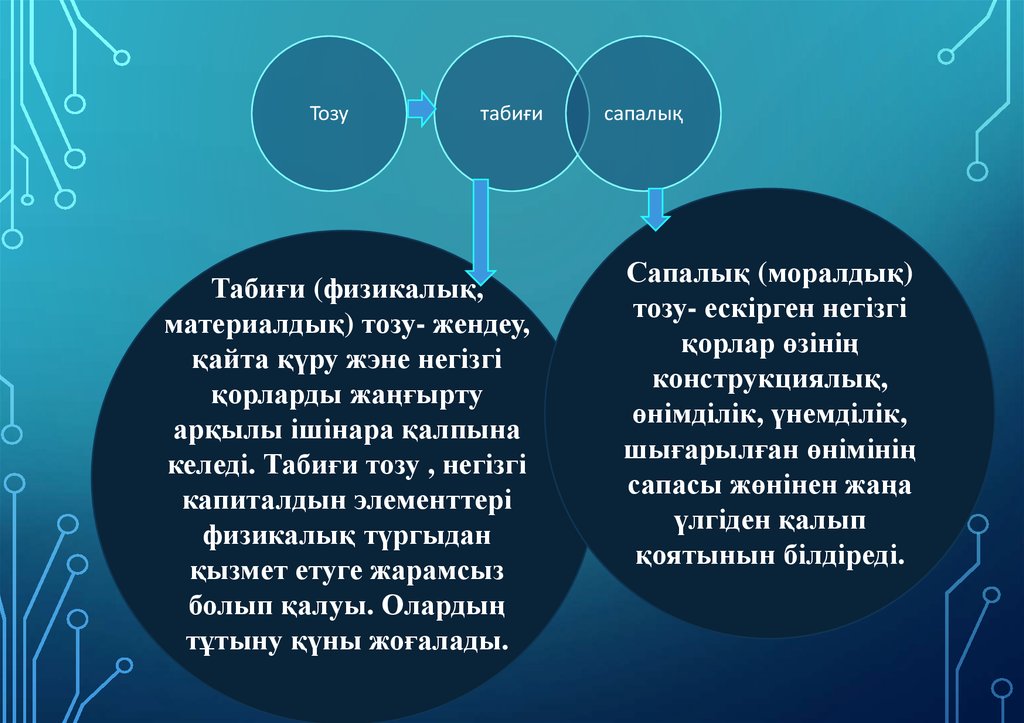

Тозутабиғи

Табиғи (физикалық,

материалдық) тозу- жендеу,

қайта қүру жэне негізгі

қорларды жаңғырту

арқылы ішінара қалпына

келеді. Табиғи тозу , негізгі

капиталдын элементтері

физикалық түргыдан

қызмет етуге жарамсыз

болып қалуы. Олардың

тұтыну қүны жоғалады.

сапалық

Сапалық (моралдық)

тозу- ескірген негізгі

қорлар өзінің

конструкциялық,

өнімділік, үнемділік,

шығарылған өнімінің

сапасы жөнінен жаңа

үлгіден қалып

қоятынын білдіреді.

13.

• . Материалдық тозу мынадай жағдайларла орын алады:• жұымыс кезеңінде капиталдың кызмет ету процесінде;

• табиғат күштерінің әсерімен жұмыссыз калған кезенде.

• Материалдық тозудың екі жағы болады:

• техникалык-өндірістік - тулыну құнының жойылуы;

күндық - құнның жаңа өнімге көшуі.

14.

• Моралдық тозудын екі түрі болады:• 1.

еңбек өнімділігінің өсуіне сәйкес берілген еңбек

құралдары арзандау, аз құнымен ұдайы өндіріледі;

• 2.

құны бұрынғыдай машиналар өндіріледі, бірақ

техникалық жағынан жетілуі, енімділігі, рентабелділігі

жоғары болады.

15.

• Моралдық тозудын екі түрі болады:• 1.

еңбек өнімділігінің өсуіне сәйкес берілген еңбек

құралдары арзандау, аз құнымен ұдайы өндіріледі;

• 2.

құны бұрынғыдай машиналар өндіріледі, бірақ

техникалық жағынан жетілуі, енімділігі, рентабелділігі жоғары

болады.

16.

| Машиналардың, жабдықтардың, үйлер мен ғимараттардың барынша жаңа неғұрлым жетілдірілген жәнеүнемді тұқымдарын, көпжылдық өсімдіктермен сұрыптарын өндіріске енгізуге байланысты пайдаланып жүрген

негізгі қорларды бұдан әрі пайдалану экономикалық жағынан тиімсіз болып қалады.

Негізгі корлардын сапалык тозуын мынандай факторлар аркылы анықтайды: өндірісте жэне жабдықтарды

жаңартудағы жаңалықтар; технологиялық процестерді жетілдіру - жаңа технологияны қолданған 'кезде

пайдаланудағы машиналар мен жабдықтар жарамайды; шығарылатын

өнімдердің

номенклатураларын езгерткенде және жаңартқанда; жұмысшылардың күштерінің еңбекке

қамтылуындағы, жұмысшылар біліктілігінде, өндірісте орналастыру географиясындағы өзгерістер өндірістін

және пайдаланылатын машиналар мен жабдықтар санының азайтылуын талап етуі мүмкін.

Сапалық тозу ескірген негізгі корлар өзінің конструкциялық, өнімділік, үнемділік, шығарылған өнімнің

сапасы жөнінен жаңа үлгіден қалып қоятынын білдіреді. Сондықтан, негізгі қорларды әсіресе, олардың активтік

белігінен дүркін-дүркін ауыстырып отырудың қажеттілігі туады.

Осыған байланысты қазіргі экономикада айырбастаудың аньіқтаушылық қажеттіліктің басты факторы - сапалық

тозу болып табылады.

17.

Негізгі қорларды пайдалану процесіндетабиғи .және моральдық жағынан тозады.

Олардың жекелеген бюджеттері негізгі

бөлшектер мен детальдардың

құрылымының элементтері негізгі

қорларды түтастай алғандағымен

салыстырғанда неғүрлым қыска мерзімде

тозады.

18.

Кәсіпорынның негізгі міндеті болып саналатыны - ол негізгіөндірістік қордың шамадан тыс ескіріп калмауына жол бермеу (эсіресе,

активтік бөлігі), себебі, олардың жеке және сапалық тозуының деңгейі және

кәсіпорыннын жүмысының нәтижесі осыған байланысты болады. Сонымен

бірге, негізгі қорлар уақытынан бұрын тозып кетпеу үшін

оларды мезгіл

сайын жөндеп түру қажет. Үйымдастыру техникалык белгілеріне карап

жөндеуді күрделі және жай етіп бөледі.

19.

Күрделі жөндеуде негізгі қорлардың объектісін түтастай алғандағынысалыстырғанда тозу мерзімі азырақ жекелеген бөліктерін қалпына келтіруді

айтады.

Машиналардың, жабдыктардың жэне көлік кұралдарының күрделі : жөндеуі де

бір жылдан астам мерзімде агрегатты толык бөлшектен барлык тозған

детальдары мен бөлшектерін ауыстыратын немесе ^ қалпына келтіріп

агрегатты қайта жинауды және сынақтан өткізуді, жүйелі түрде жүргізіліп

отыратын жөндеуді айтады.

|

Негізгі қорлардың тозу ысырабын азайту оларды жақсылап пайдалану

жолымен, негізгі керсеткішінін деңгейлерін қор қайтарымы, ауысымдылық

коэффициенті, жабдыктау жіктемесінің коэффициентін арттыруы мүмкін.

Аталған екі жағдайдада негізгі капиталдың қүны жойылады

төмендейді,

өйткені еңбек қүралдарының бағасы олардын ; пайдалылығымен есептелінеді

белгіленеді.

20.

Аталған екі жағдайдада негізгі капиталдың қүны жойыладытөмендейді, өйткені еңбек

қүралдарының бағасы олардын ; пайдалылығымен есептелінеді белгіленеді.

қаражаты жыл сайын жасалып отыратын, амортизациялық жарналардан қүралады.

Негізгі қорлардың табиғи және сапалық тозу олардың қүнының экономикалық Осы жағдай

амортизациялык қор құруға мэжбүр етеді. Осы қордың , орнын толтыру амортизациялық

аударым түрінде өнім , өндіруге кеткен шығындарға қосылады. Амортизация - бүл

шығарылатын өнімге негізгі өндірістік қор қүнының бірте-бірте ауысуы. Ол ақшалай

қаражатының қорлану мақсатында негізгі қорлардың толық жэне ішінара қалпына келтіру

үшін іске асырылады.

Амортизациялық аударымды өтелім мөлшеріне жэне өзінін

балансында

түрған негізгі күрал-жабдықтардың баланстық қүнына сәйкес

кәсіпорын ай сайын жасап

отырады. Өтелім мөлшері мемлекет белгілеген

негізгі қорлардың кұнын өтеудің

жылдык проценті болып табылады жэне өтелім мөлшерінің жылдық сомасын аныктайды.

Басқаша айтқанда, өтелім мөлшері - бүл жылдық амортизациялық аударымның негізгі

өндірістік

қорлардың құнына процент есебіндегі қатынасы.

Амортизациялық аударымның мөлшері олардың қызмет мерзімі

есепке алғанда бастапқы негізгі қорлардың кұны амортизацияның мөлшерімен

аныкталады.

Осыған байланысты амортизацияның мөлшері мына форімуламен есептеледі

Мүнда негізгі корлардың жыл ішіндегі амортизация мөлшері, % Қбқ- негізгі қорлардың

бастапкы құны Қж- жойылу құны,

Мқ - негізгі қорлардың қызмет мерзімі.

21.

Машиналардың, жабдыктардың жэне көлік кұралдарының күрделі : жөндеуі дебір жылдан астам мерзімде агрегатты толык бөлшектен барлык тозған

детальдары мен бөлшектерін ауыстыратын немесе қалпына келтіріп

агрегатты қайта жинауды және сынақтан өткізуді, жүйелі түрде жүргізіліп

отыратын жөндеуді айтады.

|

Негізгі қорлардың тозу ысырабын азайту оларды жақсылап пайдалану

жолымен, негізгі керсеткішінін деңгейлерін қор қайтарымы, ауысымдылық

коэффициенті, жабдыктау жіктемесінің коэффициентін арттыруы мүмкін.

22.

Амортизация мөлшері негізгі қорлардың күнын өтеудегі жылдык проценті болып есептелінеді. Ол экономикалықтұрғыдан негізделіп, негізгі қорлардың өз уакытында орнын толтырып түруы қажет. Оларды есептегенде мақсатка

сәйкес негізгі қорлардың кызмет мерзімдерін келесі факторларға сай дұрыс аынқтау өте қажет негізгі корлардың

төзімділігі сапалық тозу техникамен қайта жарақтандырудағы келешекке арналған жоспар жабдықтау

балансы жаңғырту және күрделі жөндеу мүмкіндігі.

Кәсіпорын негізгі қорлар жөнінде пайдаланатын есептеу

техникапарын, жаңа үдемелі материалдар, аспаптар мен жабдықтарды

шығаруды ұлғайту үшін тездетілген төлемді колдауы мүмкін, ал ескірген

техникапарды жалпылама өзгертетін жағдайда өнімдерді экспорттауды

кеңейту.

Амортизациялык қор - негізгі қорлардьщ жүмыс істеу үшін арналған ерекше ақшалай резерв болып табылады. Ол

капиталдық салымдардың

қаржылық ресурсы ретінде есептеледі. Амортизациялық қор негізгі

корладың қарапайым жүмыс істеуіне арналған, ескі негізгі қорларды жаңа құралдармен ауыстыру, әрине,

қүнына тең болатын қүралдармен

ауыстырады. Алайда, ғыльши-техникалық прогрестің жылдам езгеруіне

байланысты амортизация негізгі қорлардың жұмыс істеуін кеңейтілген

қайнар көзі ретінде қабылданады.

Жылдам техникалық прогрестің шарттарында эрдайым жаңа

техникалардың жаңартулары болып жатады, жаңа жэне жоғары өндірістік , механизмдер мен аппараттардын

түриері ескі техникаларды ауыстырып тұрады.

Негізгі қүралдар, айтып өтелік, өндірістік үрдісте саны көп өндірістік

циклдарға катысып, ұзақ уақыт бойы қызмет етеді, уақытысымен тозу процесіне үшырап, табиғи нысанын сақтай

отырып, бөліктермен өз қүндылығын дайындалатын өнімге ауыстырады. Осындай негізгі қорлардың ерекшелігі

оларды неғүрлым қажетті және пайдалануға тиімді етіп жасалынады.

23.

Амортизацияның әдістері ,Амортизация кәсіпорында ай басында бар негізгі қүралдарға есептеледі. Кіріске алынған негізгі қүралдар келесі айдың бірінен

басталып есептеледі, ал шығысқа шығарылған негізгі құралдар келесі айдан бастап есептеуі тоқтатылады.

Ол бухгалтерлік есеп шоттарының жүмыс жоспарында 2420 «Негізгі қүралдардың құнсыздануы мен амортизациясы» шотында

жүргізіледі. № 16 ХҚЕС талаптарына сәйкес амортизацияның 4 әдісі бар:

• кұнды біркелкі есептеп шығару эдісі;

• өндірістік эдіс;

• кумулятивтік әдіс;

• кемімелі-калдық эдісі.

.

Құнды біркелкі есептеп шығару эдісі.

Қүнды біркелкі есептеп шығару әдісі неғүрльш қарапайым әдіс болып саналады. Осы эдіс бойынша объектінің

амортизацияланатын қүны негізгі кұралдардың жүмыс істейтін мерзімінің ішінде шаруашылық субъектісінің

шығындарына бір

калыпты косылып

отырады. Амортизациялык аударым мөлшері тек кана объектінің жұмыс

істеу мерзімінің ұзактығына байланысты деген болжамға негізделген. Әр есепті жылда негізгі құралдарға есептелетін

амортизациялық аударым сомасы ' осы

негізгі

құралдарының

барлық

пайдалану

мерзімінде

амортизацияланатын сомасын, яғни бастапқы кұн мен қалдық кұнының айырмасын объектінің пайдалану кезеніндегі есеп

беретін жылдардың санына бөлу арқылы есептеліп шығарылады. Бү_л әдіс бойынша, яғни құнды біркелкі есептен шығару әдісі

колданылғанда негізгі ку-ралдарға есептелетін амортизациялық аударым сомалары жыл сайын тү-ракты мөлшерде

жүргізіледі. Өндірістік әдіс.

Бүл әдіс объектінің пайдаланылатын уақытына емес, оны пайдалану нэтижесіне негізделген. Кумулятивті әдіс.

Кумулятивті әдіс- латын тілінен аударғанда өсу, жиналу деген мағынаны білдіреді. Кумулятивті эдіс деп айтылуының себебі осы

әдіс бойынша негізгі құралдарға амортизациялық аударым сомасын есептейтін формуланың алымы негізгі кұралдардың

пайдалану мерзімінің қалған жылдар санына тең болып, ал бөлімі ол активтің пайдаланатын барлық жылдар мерзімі

сандарының қосындысына тең болуына байанысты. Кемімелі - қалдық әдісі.

Бүл әдіс бойынша негізгі күралдарға амортизациялық аударым есептеу алдымен қүнды біркелкі есептен шығару әдісімен

жүргізіледі. Ол үшін негізгі құралдардың бастапқы кұны оның жұмыс істейтін мерзімінің, яғни пайдаланатын уакыт жылы

санына бөлініп, әр есепті жылға тиісті амортизацияның пайызы анықталады. Бұл жерде бастапкы құнын 100% деп аламыз.

Одан кейін табылған пайыз мөлшері (100% . бөлінгіш пайдаланатьш жылы) екі еселеніп, негізгі кұралдардын бастапкы қүны

емес, әр есепті жыл басындағы әлі амортизацияланбаған қалдық құнына, яғни баланстық құнына көбейтіледі.

24.

НАЗАРЫҢЫЗҒАРАХМЕТ!!!