Экономика

ЭкономикаПохожие презентации:

айналымы және толық айналымы")

Кәсіпорын капиталының (қорларының) айналымы және ауыспалы айналымы. Дәріс 7

1. Дәріс 7

Кәсіпорын капиталының (қорларының)айналымы және ауыспалы айналымы

2. Кәсіпорын қорларының құрылымы.

Кез-келген кәсіпорынның экономикалық қызметіүздіксіз үрдісті көрсетеді. Кәсіпорын өзінің

экономикалық қызметінде еңбек заттары мен

құралдарын сатып алу - сату жолымен ала отырып,

өндіріс үрдісін, тауарлар шығаруды

ұйымдастырады. Өндірілген өнімдерді өткізгеннен

кейін, алдын-ала жұмсалған ақша қаражаттары

кәсіпорынға қайта келеді. Бұл қаражаттар

жұмсалған ресурстардың орнын толтыруға, сондайақ еңбекке төлем ретінде жұмсалады. Бұл үрдіс

үнемі қайталанып отыратындықтан кәсіпорын

капиталының ауыспалы айналымы деп аталады.

3.

• Кәсіпорын капиталының ауыспалы айналымындакапитал бір формадан екінші формаға айналады.

Оны формула түрінде былай көрсетуге болады:

Формула 1

• Бұл формулада ақша капиталы, өндірістік капитал

және тауар капиталы нысандарының қызметтері

көрінеді. Ол мынадай заңды сатылардан тұрады:

• 1-ші сатыда ақша капиталы өндіруші капиталға

айналады. Өндірісті ұйымдастыру үшін алғы шарт

жасайтын қажетті өндіріс кұрал - жабдықтары

сатып алынады және еңбек ақы төлеу үшін ақша

алдын ала жұмсалады.

• І- саты Формула 2

4.

2-ші сатыда өндіріс құрал-жабдықтары мен жұмыс күшін пайдаланып,тұтыну тауарын жасаумен аяқталады.

ІІ- саты Формула 3

3 -ші сатыда өнімді өткізу жүзеге асады, яғни тауар ақшаға айналады.

ІІІ- саты

Т ' – А'

Сонымен капиталдың ауыспалы айналымы - өндіріс және айналыс үрдісін

қамтиды және бастапқы ақшалай нысаннан капиталдың келесі басқа

қызметтік нысанына ауысуын білдіреді

Үздіксіз жаңарып отыратын үрдіс болып қарастырылатын ауыспалы

айналым, капиталдың айналымы деп аталады.

Кәсіпорын капиталының айналымы өндіріс уақытынан және айналыс

уақытынан тұрады. Айналым уақытын қысқарту өндіріс тиімділігін

көтеруде маңызды орын алады, басқаша айтқанда сол уақыт кезеңінде

ресурстардың көлемінде көп өнім өндіруге мүмкіндік береді.

өндіріс уақыты – бұл шикізаттар, материалдар және жабдықтардың

өндірістік қорларда болу уақыты: яғни еңбек заттары тікелей адамның

өзгертуіне ұшырайтын уақыт; адамның қатысынсыз табиғи үрдістердің

әсер ету уақыты; еңбек үрдісіндегі үзілістер уақыты;

• айналыс уақыты – бұл өндіріс құрал-жабдықтарын сатып алуға және

жұмыс күшінің өндірілуін қамтамасыз етуге, тауарларды өткізуге

кететін уақыт.

5.

Капитал түрлері және қосымша құн өндірутәсілдері

«Капитал» ұғымына ең толық жан-жақты

зерттеуді өзінің «Капитал» еңбегінде К.Маркс

жүргізген. Маркс тұжырымдамасы бойынша

капитал – бұл өздігінен артатын құн немесе

қосымша құн әкелетін құн. Және ол үнемі

қозғалыста болады деген. Ол капиталға өндіріс

құрал-жабдықтарын да, жұмыс күшін де, ақша

сомасын да жатқызған. Бірақ, ақша да, өндіріс

құрал-жабдықтары да, тіршілік заттары да

өздігінен капитал бола алмайды. Оларды

қосымша құн алу үшін қолданған кезде ғана,

қанау құралы ретінде пайдаланған кезде ғана

капиталға айналады.

6.

• Маркс капиталды құн және қосымша құн жасауүрдісіндегі олардың рөліне қарай тұрақты және

өзгермелі капитал деп екіге бөледі.

• Капиталдың өндіріс құрал-жабдықтарына

айналатын және еңбек үрдісінде өзінің құнын

өзгертпейтін бөлігін тұрақты капитал деп

аталады. Тұрақты капитал «С» әрпімен белгіленеді.

Тұрақты капиталға фабрика үйлерінің,

құрылыстардың, машиналардың, жабдықтардың,

аспаптардың құны және сонымен қатар шикізат,

отын, көмекші материалдардың құны да жатады.

• Ал, капиталдың жұмыс күшіне айналатын және

өндіріс үрдісінде өз құнын өзгертетін бөлігін

өзгермелі капитал деп атайды. Оған жұмыс

күшінің құны жатады. өзгермелі капитал «V»

әрпімен белгіленеді.

7.

• Еңбек үрдісінде жұмысшы өзгермелі капиталмөлшеріне тең құн және қосымша құн жасайды.

Демек қосымша құн өзгермелі капиталдың ғана

жаған құны болып табылады.

• Жаңадан өндіріген құн v + m формуласы

арқылы көрінеді.

• Мұндағы m – қосымша құн, v – жұмыс күшінің

қайта өндірілген құны.

• Яғни, кәсіпорында өндірілген тауар құны

W = c + v + m формуласымен анықталады.

8.

• Өндіріс үрдісіне толығымен қатысып, өзініңқұнын өнімге бірте-бірте ауыстырып, өндіріс

иесіне қайта оралатын элементтер негізгі

капитал деп аталады. Негізгі капиталға

өндірістік үйлерді, құрылыстарды,

машиналарды, құрал-жабдықтарды және т.б.

алуға жұмсалған капитал жатады. Ал, айналмалы

капитал өндіргіш капиталдың бір бөлігі болып

табылады. Айналмалы капиталға өндіріс

иесінің еңбек заттарын сатып алуға жұмсаған

шығындары жатады. Еңбек заттары, шикізат,

қосалқы материалдар отын және т.б. өндіріс

үрдісінде түгелімен тұтынылады. Айналмалы

капиталға жұмыс күшін сатып алуға жұмсалған

капитал да яғни, өзгермелі капитал да жатады

9.

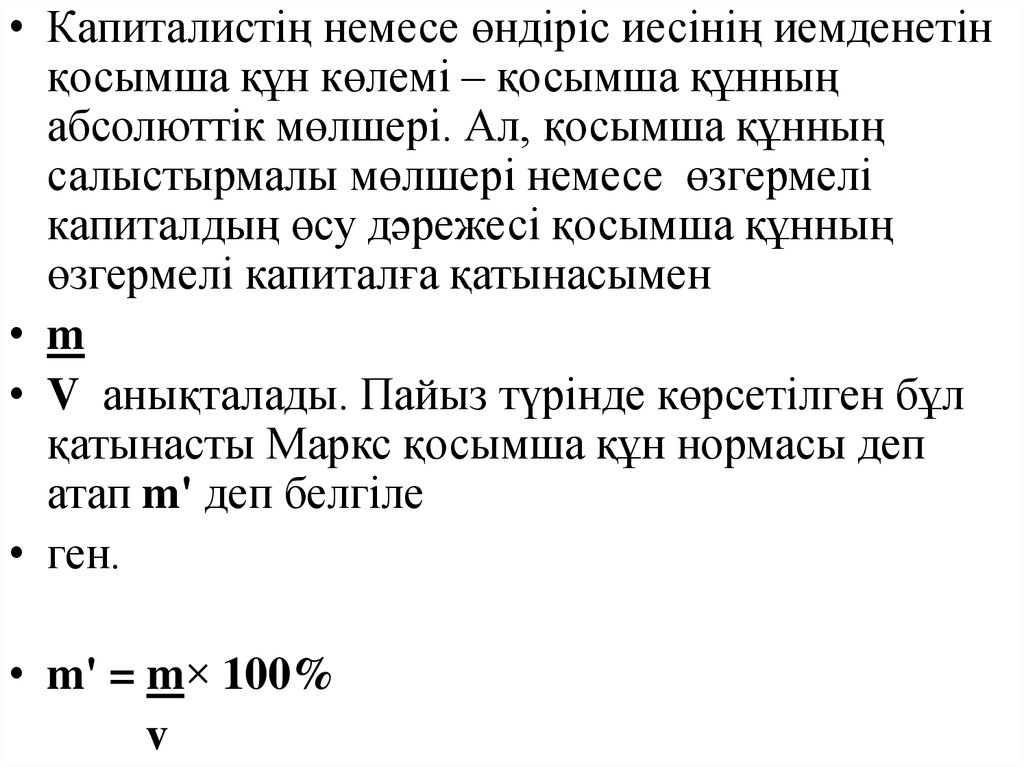

• Капиталистің немесе өндіріс иесінің иемденетінқосымша құн көлемі – қосымша құнның

абсолюттік мөлшері. Ал, қосымша құнның

салыстырмалы мөлшері немесе өзгермелі

капиталдың өсу дәрежесі қосымша құнның

өзгермелі капиталға қатынасымен

• m

• V анықталады. Пайыз түрінде көрсетілген бұл

қатынасты Маркс қосымша құн нормасы деп

атап m' деп белгіле

• ген.

• m' = m× 100%

v

10.

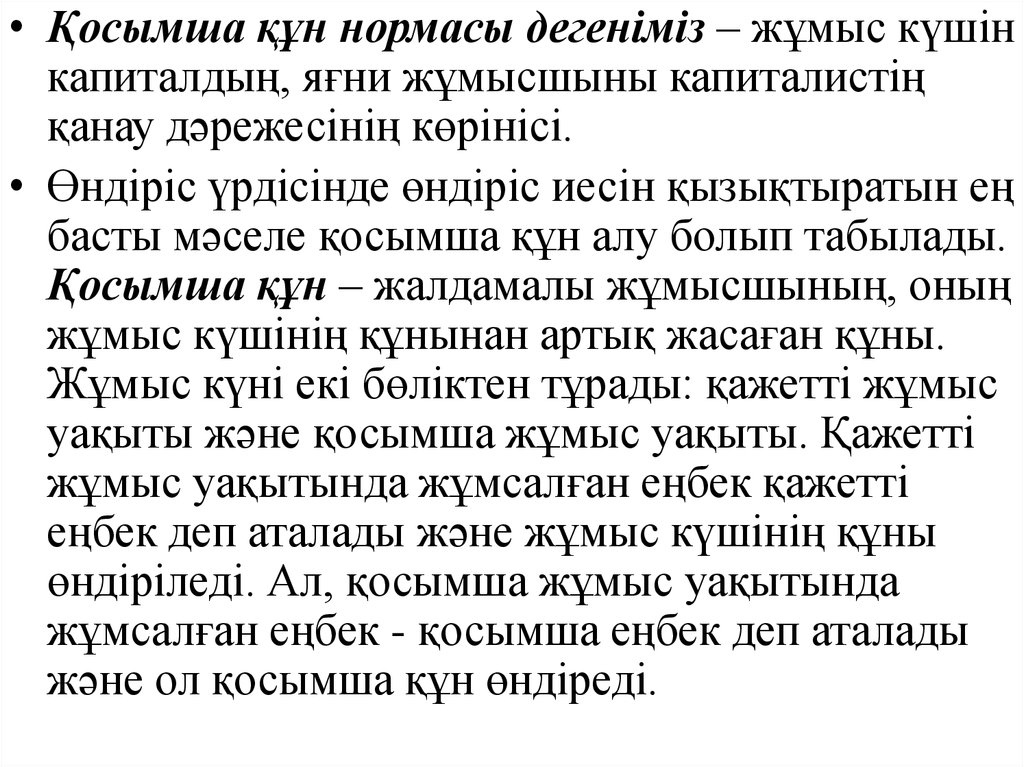

• Қосымша құн нормасы дегеніміз – жұмыс күшінкапиталдың, яғни жұмысшыны капиталистің

қанау дәрежесінің көрінісі.

• Өндіріс үрдісінде өндіріс иесін қызықтыратын ең

басты мәселе қосымша құн алу болып табылады.

Қосымша құн – жалдамалы жұмысшының, оның

жұмыс күшінің құнынан артық жасаған құны.

Жұмыс күні екі бөліктен тұрады: қажетті жұмыс

уақыты және қосымша жұмыс уақыты. Қажетті

жұмыс уақытында жұмсалған еңбек қажетті

еңбек деп аталады және жұмыс күшінің құны

өндіріледі. Ал, қосымша жұмыс уақытында

жұмсалған еңбек - қосымша еңбек деп аталады

және ол қосымша құн өндіреді.

11.

Қосымша құн өндірудің бірнеше әдісі бар:1. Абсолюттік қосымша құн өндіру – жұмыс күнін

абсолютті түрде ұзарту арқылы алынатын

қосымша құн.

2. Салыстырмалы қосымша құн өндіру – қажетті

жұмыс уақытын қысқартып, соған сәйкес,

қосымша жұмыс уақытын арттыру арқылы

алынатын қосымша құн.

3. Артық қосымша құн өндіру – кәсіпорында жаңа

техниканың неғұрлым жетілген өндіріс әдістерін

енгізу нәтижелерінде еңбек өнімділігін арттыру

арқылы алынатын қосымша құн.

12.

• Негізгі капитал - көптеген өндіріс циклы ішіндеөзінің натуралды-заттық нысанын өзгертпейтін

және өндірісі үрдісіне түгелінен қатысып өз

құнын өнімге бірте-бірте ауыстырып, иесіне зат

түрінде қайта оралатын өндірістік капиталдың

бір бөлігі. Негізгі капиталға ғимарат, жабдықтар,

құрылғылар, машиналар және көлік, т.б. жатады.

• Негізгі капиталды пайдаланудың белгілі бір

орташа уақыты болады, өйткені оны пайдалану

үрдісінде ол материалдық және моральдық

жағынан тозады.

13.

• Материалдық тозу - дегеніміз негізгі өндіріс құрал– жабдықтардың физикалық тұрғыдан қызмет етуге

жарамсыз болып қалуы. Машиналар мен

жабдықтарды пайдалану уақыты ұзақ болған сайын,

физикалық тозу дәрежесі де жоғары болады. Негізгі

капиталдың физикалық тозуымен қатар, оның

құнсыздану нәтижесінде және арзан, тиімді

жабдықтардың пайда болуымен байланысты

олардың моральдық тозуы орын алады. Негізгі

капиталдың моральдық тозуы ең алдымен ҒТП-ң

қарқынды дамуымен байланысты. Заттай және

моральдық жағынан ескірген құралдарға кеткен

шығындар амортизациялық аударымдар арқылы

өтеліп отырады.

14.

• Амортизация - негізгі капиталды толыққалпына келтіру үшін олардың құндарынын

өндірілетін өнімге біртіндеп көшірілуі.

Амортизациялық қор қаржылары ескірген

құрал-жабдықтарды алмастыруға, жөндеуге,

жетілдіруге сондай-ақ, қосымша машина,

станоктар және т.б. сатып алуға жұмсалады.