Финансы

ФинансыПохожие презентации:

Бухгалтерский учет финансовых результатов деятельности организации ООО "Лидер строй"

1.

Студент группы БУ2-101-ЗС_________

Е.Е. Жукова

2.

Основные нормативные акты,оказывающие влияние на учет и состав

финансовых результатов.

1)

2)

3)

Федеральный закон «О бухгалтерском

учете» № 402-ФЗ от 06 декабря 2011 г;

Налоговый Кодекс РФ от 5 августа 2000

года №117-ФЗ ( часть 2 );

Положения по бухгалтерскому учету:

- ПБУ 9/99 «Доходы организации»

- ПБУ 10/99 «Расходы организации»

- ПБУ 18/02 «Учет расчетов по налогу

на

4)

прибыль» и др.

План счетов- раздел VII «Финансовые

результаты».

3.

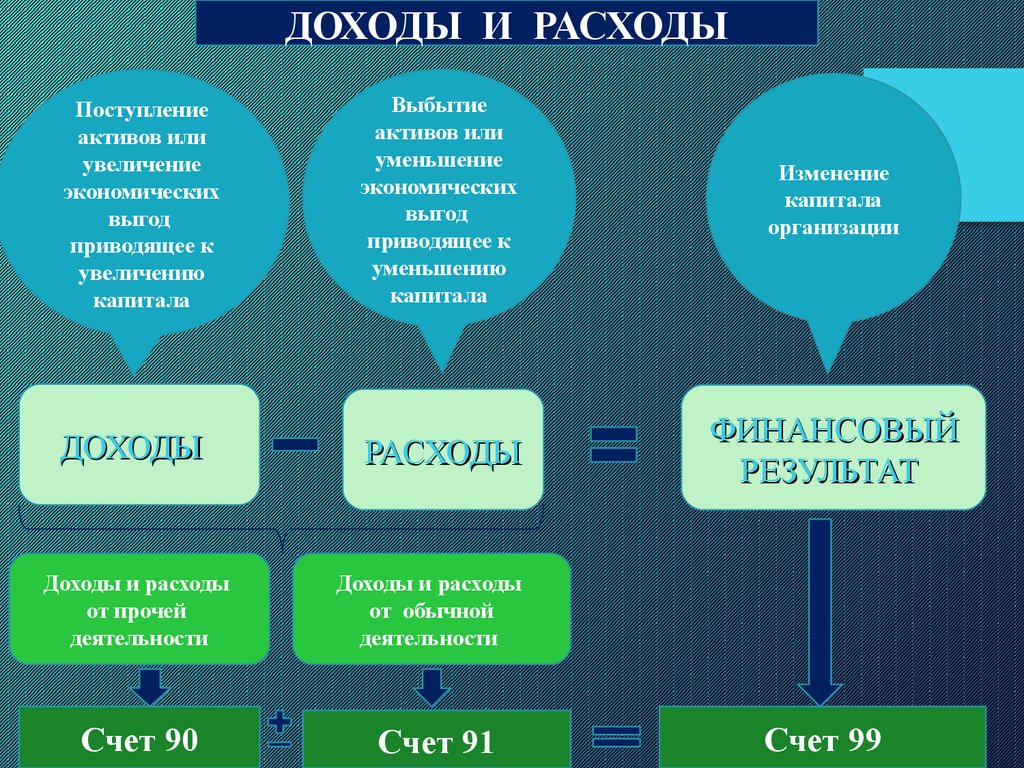

ДОХОДЫ И РАСХОДЫПоступление

активов или

увеличение

экономических

выгод

приводящее к

увеличению

капитала

ДОХОДЫ

Доходы и расходы

от прочей

деятельности

Счет 90

Выбытие

активов или

уменьшение

экономических

выгод

приводящее к

уменьшению

капитала

Изменение

капитала

организации

РАСХОДЫ

ФИНАНСОВЫЙ

РЕЗУЛЬТАТ

Доходы и расходы

от обычной

деятельности

Счет 91

Счет 99

4.

Формирование финансового результатаСубсчета:

90-1 «Выручка»

90-2 Себестоимость

продаж»

90-3 «НДС»

90-4 «Акцизы»

90-5 «Экспортные

пошлины»

90-9»Прибыль

убыток от продаж»

Счет 90

«Продажи»

Счет 91 «Прочие

доходы и

расходы»

Счет 99 «Прибыли и

убытки»

Субсчета:

91-1 «Прочие

доходы»;

91-2 «Прочие

расходы»;

91-9 «Сальдо

прочих доходов

и расходов»

Счет 84 «Нераспределенная прибыль

(непокрытый убыток)»

Рисунок 1- Формирование финансового результата организации

5.

Доходы и расходы от обычных видов деятельностиВыручка

Себестоимость

Расходы на

продажу

Управленческие

расходы

Валовая прибыль (Убыток)

Прибыль (убыток ) от

продаж

Прибыль (убыток) до

налогообложения

Прочие доходы и расходы

Корректировка бухгалтерской

прибыли для налогообложения

Налогооблагаемая прибыль

Отложенные

налоговые активы

Отложенные налоговые

обязательства

Текущий налог на

прибыль

Чистая прибыль

(убыток)

Рисунок 2- Формирование чистой прибыли организации

6.

Таблица 1 - Агрегированный баланс ООО «Лидер Строй», т.рАгрегированные статьи

Наиболее ликвидные

активы(А1)

Быстро реализуемые

активы(А2)

Медленно реализуемые

активы(А3)

Трудно реализуемые

активы(А4)

БАЛАНС

Значение

на 2015

г.,т.р

4

Агрегированные статьи

40

Наиболее срочные

обязательства (П1)

Краткосрочные пассивы

(П2)

Долгосрочные пассивы

(П3)

Постоянные пассивы (П4)

2057

БАЛАНС

0

2053

Значение

на 2015

г.,т.р.

558

0

1197

302

2057

Таблица 2 - Сопоставление итогов групп по активу и пассиву

Абсолютно ликвидный

баланс

А 1≥ П 1

2014 год

Баланс ООО «Лидер Строй»

2015 год

А 1< П 1

А1< П1

А 2≥ П 2

А 2< П 2

А2< П2

А 3≥ П 3

А 3> П 3

А3> П3

А 4≤ П 4

А 4< П 4

А4< П4

7.

Таблица 3 - Динамика показателей прибыли ООО «Лидер Строй»Показатели

1

Общая величина

имущества предприятия

Собственный капитал

Оборотные средства

Выручка от продаж

продукции

Прибыль от продаж

Прочие доходы

Прочие расходы

Прибыль до

налогообложения

Налог на прибыль

Чистая прибыль

Значение,тыс.р.

2014 год

2015 год

Отклонение

(+,-),т.р.

Темп

роста,%

2

1562

3

2057

4

495

5

131,69

302

1556

8933

302

2057

10330

0

501

1397

0

132,2

115,64

630

(110)

520

845

(175)

670

215

65

150

134,13

159,09

128,85

104

416

134

536

30

120

128,85

128,85

8. Рисунок 3- Динамика счета 90 «Продажи» ООО «Лидер Строй», т.р

9. Рисунок 4- Динамика счета 99 «Прибыли и убытки» ООО «Лидер Строй», т.р

10.

РекомендацииУсиление контроля за соблюдением нормативно-правовых

норм при ведении бухгалтерского учета

Открытие дополнительных субсчетов к счету 90 «Продажи»

(субсчет 90-6 «Коммерческие расходы» и 90-7 «Управленческие

расходы»);

Выявить причины перерасхода финансовых ресурсов на

управленческие и прочие расходы и устранить их;

Периодически анализировать дебиторскую и кредиторскую

задолженности по составу и срокам погашения

Усилить контроль за своевременной уплатой налогов и сборов

в бюджет и др

Рисунок 5 – Рекомендации по совершенствованию бухгалтерского учета

финансовых результатов в ООО «Лидер Строй»