Финансы

ФинансыПохожие презентации:

")

Финансовый взлет

1.

Финансовый взлетСпикер :

Наталья Смирнова

Независимый финансовый советник

2. Принципы создания инвестиционного портфеля

1. Резервный фонд в ликвидных инструментах в размере 3-6ежемесячных расходов, хотя бы 2 разных банках

2. Страховки:

1. Имущество

2. Ответственность

3. Здоровье и т.д.

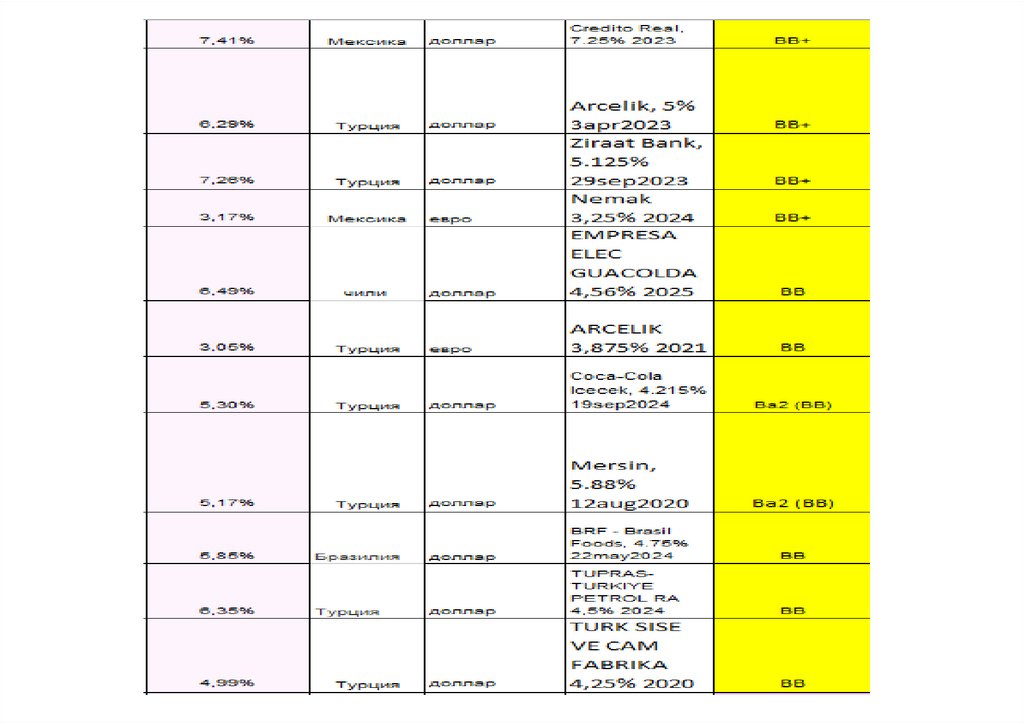

3. Инвестиционный портфель

1. Ликвидный хотя бы на 50%

2. Диверсифицированный по валютам, странам, отраслям,

классам активов (акции, облигации, недвижимость, сырье и

т.д.).

3. Подходящий под ваши финансовые цели и предпочтения по

доходности и риску

3. Риски

США:• Протекционизм, импортные пошлины на товары из Китая

• Политика ФРС

ЕС:

• Кризис миграционной политики

• Окончание QE до конца 2018

• Brexit – нестабильность до 2019

4. Риски

Развивающиеся страны:• Китай: рецессия, исторический корпоративный долг, риск перегрева,

торговая война с США

• Fragile Five + Аргентина, Венесуэла, Мексика: девальвация,

экономическая нестабильность, исторический рост ставок, отток

капитала

• РФ: санкции

Сырье:

• Нефть: замедление экономик Китая, США, стимулирование сланцевой

нефти в США, повышение квоты в ОПЕК

• Золото: нестабильность на фоне Brexit, политики ФРС США

5. Принципы создания инвестиционного портфеля

1. Если у вас краткосрочные цели, вы не готовы к риску, вам недостаетстабильности, регулярного денежного потока, бывают кассовые

разрывы – инструменты с низким или умеренным риском

2. Если ваш портфель едва покрывает инфляцию, у вас долгосрочные

цели, вы готовы к риску – инструменты с высоким потенциальным

доходом

6. Инструменты с невысоким и умеренным риском

7. Облигации

USD1,000

USD

1,000

USD

1,000

USD

1,000

USD

1,000

USD

1,200

10%

USD 100

USD 500

10%

USD 100

5 лет

…

10%

USD 100

USD

1,000

USD

1,000

USD

1,000

USD

1,000

USD

1,000

8. Облигации: Британия

9.

10.

11.

12.

13.

14. Облигации: ключевые параметры

• Минимальный лот (может быть от 1-2 тыс. долл. до 250 тыс.)• Срок погашения (может быть бессрочной), возможность досрочной

оферты

• Купон (от номинала) – плавающий или фиксированный

• Валюта

Дополнительные параметры:

• Субординированность

• Гибридность (конвертируемость в акции и т.д.)

• Наличие опциона колл или пут

15. Облигации: выбор

• анализ риска эмитента - анализ отчетности минимум за 3года, поквартально, параметры: прибыль, соотношение

текущих активов и пассивов (около 1), соотношение

собственного и заемного капитала (примерно 50/50 или

больше собственного), показатель net debt/ebitda не

выше 4-5, ebit/total interest от 1,5

• анализ риска облигации (субординированность,

конвертируемость, ликвидность, бессрочность,

изменение купона и т.д.)

• для снижения риска – приобретать еврооблигации без

плеча

16. Аренда недвижимости

Германия:Стоимость объекта с первоначальными затратами – 65

000 евро

Кредит (предварительно одобрен банком) - 27 750,00

евро

Личные вложения – 37 250 евро

годовой доход с аренды – 4 446,00 евро

3,25% - ипотечный процент(кредит) – 901,87 евро

1,0% - погашение тела кредита (можете регулировать )

– 277,50 евро

Годовой доход чистый – 3 266,63 евро

Рентабельность на вложенные деньги – 8,8 %

17. Недвижимость-через фонды

18. Инструменты с высоким потенциальным доходом

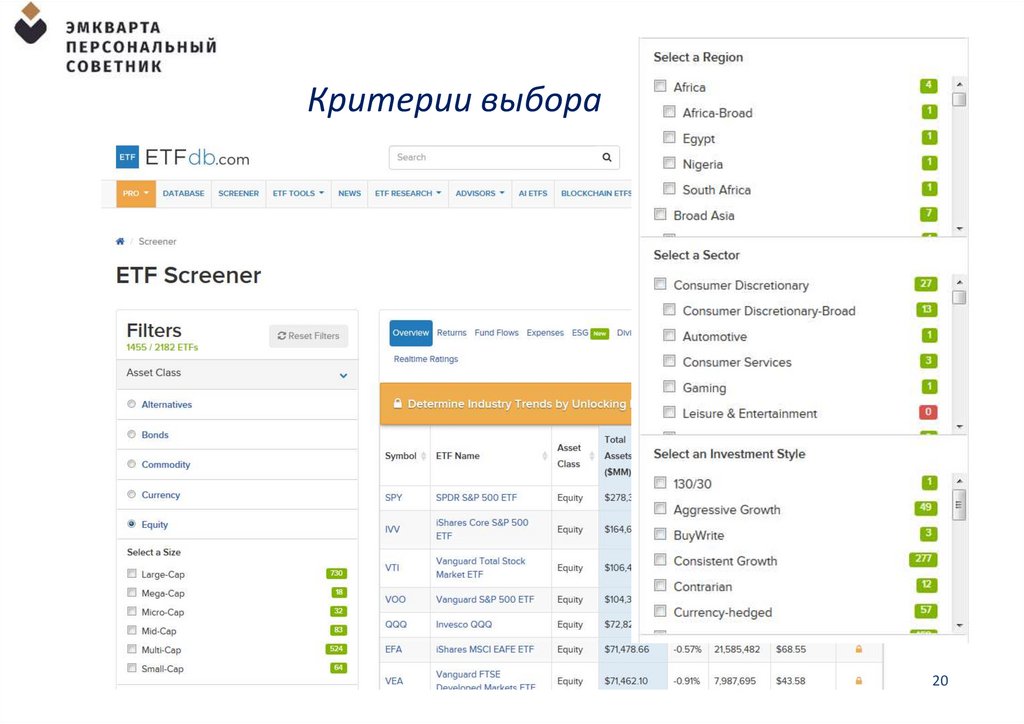

19. ETF

20.

Критерии выбора20

21. Активный трейдинг

22. Автоследование и роботы

23. IPO

Lock-up 3 месяцаОт 1-5 тыс. долл.

24. IPO

25. Инвестиционные вычеты

Инвестиционные вычетыПеренос убытков прошлых

лет на прибыль текущего

года

Инвестиционный вычет при владении

ценными бумагам 3 года и больше (начиная

с 1 января 2014):

Вычет при использовании индивидуальных

инвестиционных счетов (с 1 января 2015):

На выбор:

Перенести можно убытки за

последние 10 лет, начиная с

2010 года

Вывод из-под налогообложения прибыли от

инвестиций в ценные бумаги 9 млн. при

сроке инвестиций 3 года + 3 млн. за каждый

последующий год.

Вы купили акций на 1 млн., через 3 года их

стоимость 10 млн. Вы продаете их и

фиксируете прибыль 9 млн. Она не

облагается налогом.

Налоговый вычет в размере инвестированных

на инвестсчет сумм, до 400 тыс. руб. в год.

Либо освобождение от налога 13% прибыли

после изъятия средств с инвестсчета через 3

года и более.

25

26. Как часто пересматривать финплан

Внешние:Изменение законодательства

Инфляция, прочие факторы

Появление новых финансовых продуктов

Внешняя политическая и социальная обстановка и т.д..

Внутренние:

Предполагаемый темп доходов и расходов

Изменения в активах и пассивах человека

Финансовые цели семьи и т.д.

10.03.2019

26

27. Спасибо за внимание!

smirnovaNYS@ya.ruYouTube Smirnova Capital