», который позволяет «банкротиться»")

Финансы

Финансы Право

ПравоПохожие презентации:

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы

1. Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности

Выполнили:Горохов Михаил, 13Э1

Корнев Даниил, 13Э1

Носова Марина, 13Э2

Суздальцев Павел, 13Э2

2. 1 октября 2015 года вступил в силу обновленный ФЗ №127 «О несостоятельности (банкротстве)», который позволяет «банкротиться»

1 октября 2015 года вступил в силу обновленный ФЗ №127 «Онесостоятельности (банкротстве)», который позволяет «банкротиться»

индивидуальным предпринимателям и физическим лицам.

Признать себя банкротом может гражданин, чья жизненная ситуация отвечает

трем критериям:

Задолженность превысила сумму в 500 000 рублей;

Не погашается в течение трех последних месяцев;

Есть вступившее в силу судебное решение о взыскании суммы задолженности

с должника.

Подать заявление о банкротстве может должник, конкурсный кредитор или ФНС

России (вне зависимости от желания должника).

В случае положительного решения суда реализуется одна из трёх

предусмотренных законом «О несостоятельности (банкротстве)» процедур:

• Реструктуризация долга;

• Продажа имущества;

• Мировое соглашение.

Под действие закона попадают не только банковские кредиты, но и займы между

физическими лицами, а также долги по ЖКХ

3.

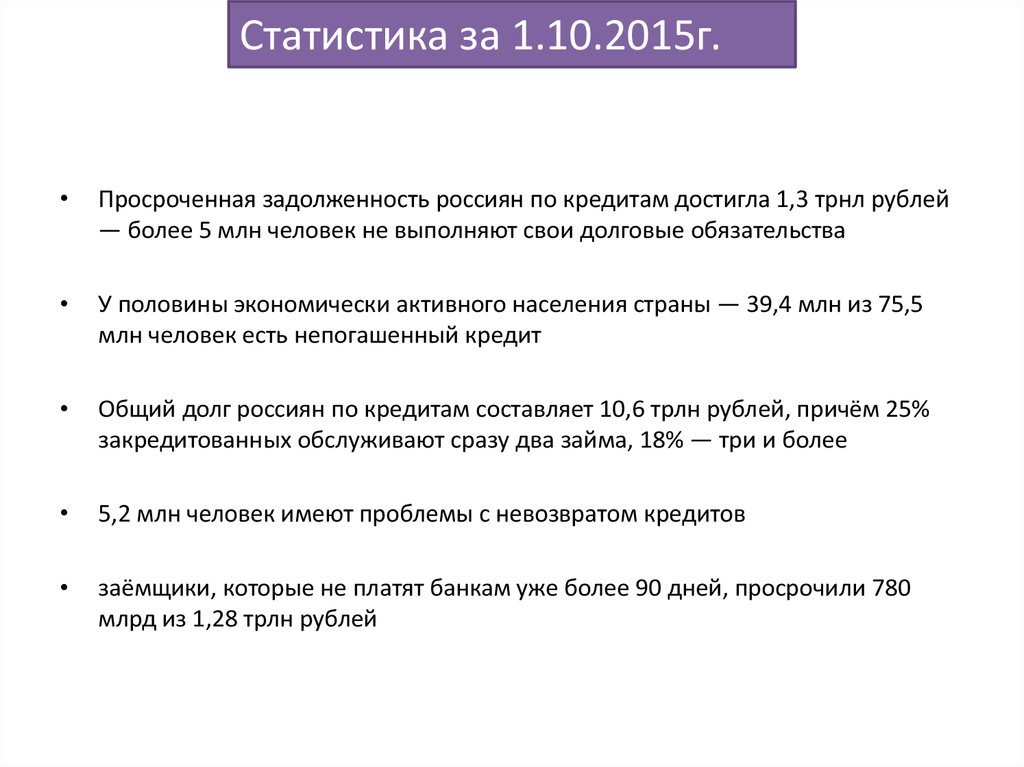

Статистика за 1.10.2015г.Просроченная задолженность россиян по кредитам достигла 1,3 трнл рублей

— более 5 млн человек не выполняют свои долговые обязательства

У половины экономически активного населения страны — 39,4 млн из 75,5

млн человек есть непогашенный кредит

Общий долг россиян по кредитам составляет 10,6 трлн рублей, причём 25%

закредитованных обслуживают сразу два займа, 18% — три и более

5,2 млн человек имеют проблемы с невозвратом кредитов

заёмщики, которые не платят банкам уже более 90 дней, просрочили 780

млрд из 1,28 трлн рублей

4.

Аргументы, опровергающие утверждение опагубном влиянии «закона о банкротстве» на

увеличение просроченной платёжности

5. Реструктуризация долга

С банком можно договориться о болеещадящих условиях выплат, что способствует

скорейшему погашению задолженности

6. «Заморозка» долга

Когда вступает в силу процедура реструктуризации,начисление штрафов и пени приостанавливается,

долг больше не будет расти, следовательно, это

благотворно способствует к скорейшей выплате

долга, а значит, просроченная платёжность не

увеличивается.

Примечание:

к платежам придется доплачивать проценты в размере ставки рефинансирования ЦБ

(определяется на день утверждения плана реструктуризации). С 27 сентября 2015 года она

остается неизменной и составляет 8,25%.

7. Приостановка имущественных взысканий

суд может отказаться от его продажи — возможность сохранить имущество за собой(должнику), что положительно скажется на ситуации

Примечание:

От конфискации уцелеет только единственное жилье (однако если квартира в ипотеке, то

заберут и ее, переселив должника в муниципальную), личные вещи и домашняя

обстановка (совокупной стоимостью 30 тыс. руб.) и денежные средства (до 25 тыс. руб.).

Если после уплаты всех долгов часть средств еще останется, то ее передадут банкроту.

Однако, имущество, как правило, реализуется за60-70% от рыночных цен, поэтому

рассчитывать на это не стоит.

8. «Да что с него взять?»

Если у должника ничего нет, его долгипризнают безнадежными и спишут «просто

так» (которые возмещаются за счет резервов

банков из «Резервов на возможные потери

по ссудам»). Иными словами, отсутствие

долга никак не может способствовать

увеличению просроченной платёжности

9. «Умереть спокойно»

Процедуру банкротства можно инициироватьдаже после смерти должника — и, при

определенных обстоятельствах, снять

долговое бремя с его наследников или

поручителей.

10. Заключение

Закон о банкротстве может привести кувеличению просроченной задолженности в

виду своей уникальности ( в России подобных

законов не было), однако может

происходить и обратный эффект. В своём

роде, это новаторский закон, который имеет

свои преимущества и недостатки, но говорить

о том, что этот закон лишь усугубляет

ситуацию НЕЛЬЗЯ.