Финансы

Финансы Программное обеспечение

Программное обеспечениеПохожие презентации:

Инструкция по заполнению журнала кассира-операциониста 1С: Предприятие Audit 2014

1.

Журнал кассираЖурнал

–

кассира операциониста

операциониста

1С: Предприятие

Audit 2014

2. Журнал кассира - операциониста

Журнал кассира операционистаПрименяется

для учета операций по приходу и расходу

наличных денег (выручки) по каждой контрольно - кассовой

машине организации, а также является контрольно регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен

подписями налогового инспектора, руководителя и главного

(старшего) бухгалтера организации и печатью.

Для каждой ККМ должен вестись отдельный журнал кассираоперациониста.

Все записи в журнале ведутся кассиром - операционистом

ежедневно в хронологическом порядке чернилами или

шариковой ручкой без помарок. Если в журнал вносятся

исправления, то они должны оговариваться и заверяться

подписями кассира - операциониста, руководителя и

главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий

день (смену) на начало работы, и эти данные заверяются

подписями кассира и дежурного администратора (графы 7,

8)

3. Идентификация принадлежности ФР к журналу кассира

Информация покаждому Z-отчёту

заполняется в

соответствующий

журнал кассира.

Номер ККМ должен

соответствовать

номеру журнала.

4. Как вести Журнал кассира - операциониста

5.

Графа №1Графа №1 - указывается дата

операционного дня.

01.06.2013

6.

Графа №2Графа №2 - номер отдела

(секции). Заполнение данной

графы необходимо в том

случае, если ККМ

обслуживает несколько

торговых секций, и

организация ведет по ним

раздельный учет выручки

Графа №2 не подлежит

заполнению сотрудниками

магазина

7.

Графа №3Графа №3 - фамилия,

инициалы кассира –

операциониста,

заполняющего кассовый

журнал.

Иванова А.И.

8.

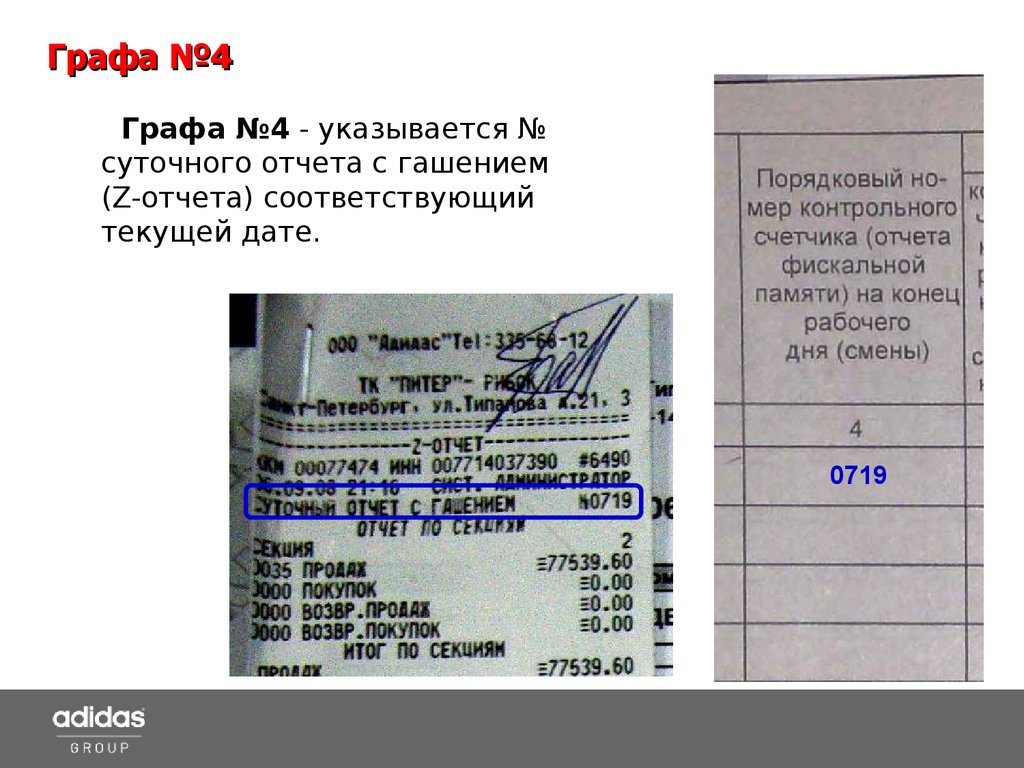

Графа №4Графа №4 - указывается №

суточного отчета с гашением

(Z-отчета) соответствующий

текущей дате.

0719

9.

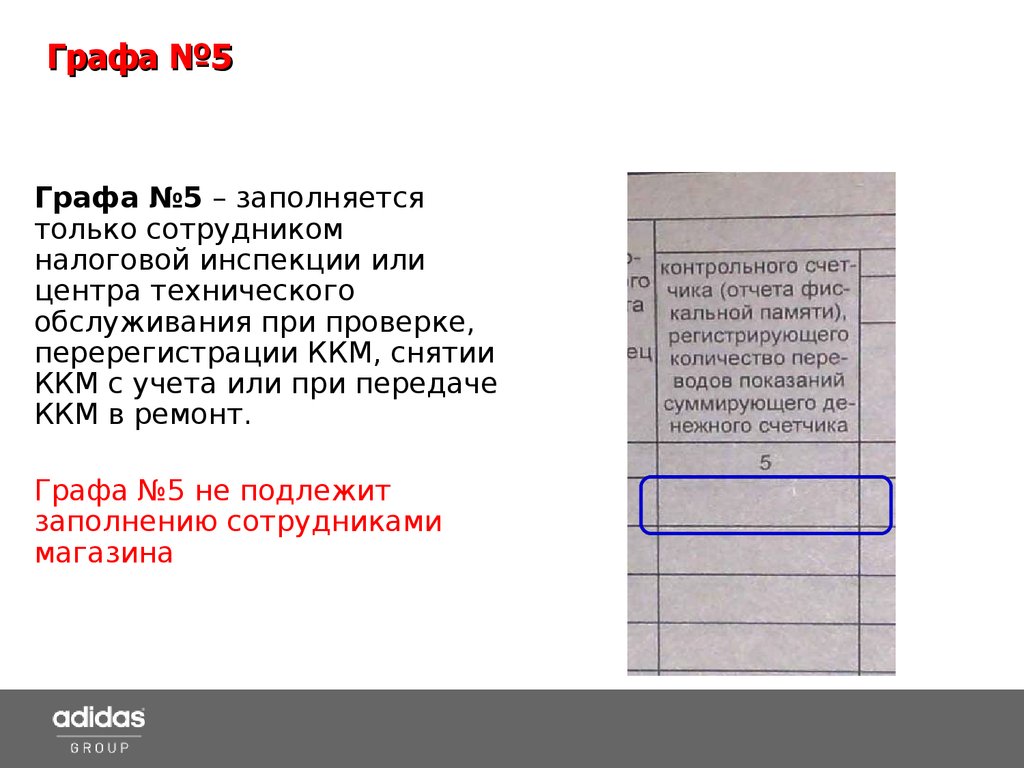

Графа №5Графа №5 – заполняется

только сотрудником

налоговой инспекции или

центра технического

обслуживания при проверке,

перерегистрации ККМ, снятии

ККМ с учета или при передаче

ККМ в ремонт.

Графа №5 не подлежит

заполнению сотрудниками

магазина

10.

Графа №6Графа №6 - показания счетчика

«Гросс итого» на начало дня.

Сумма, указываемая в данной

графе должна соответствовать

«необнул. сумме на нач. смены» в

Z-отчете. Показания счетчика на

начало смены операционного дня

должны соответствовать

показаниям счетчика на конец

смены предыдущего дня

В нашем случае - необнул. сумма

на нач. смены 103503174.86

Операционный день

Предыдущий день

103503174.86

11.

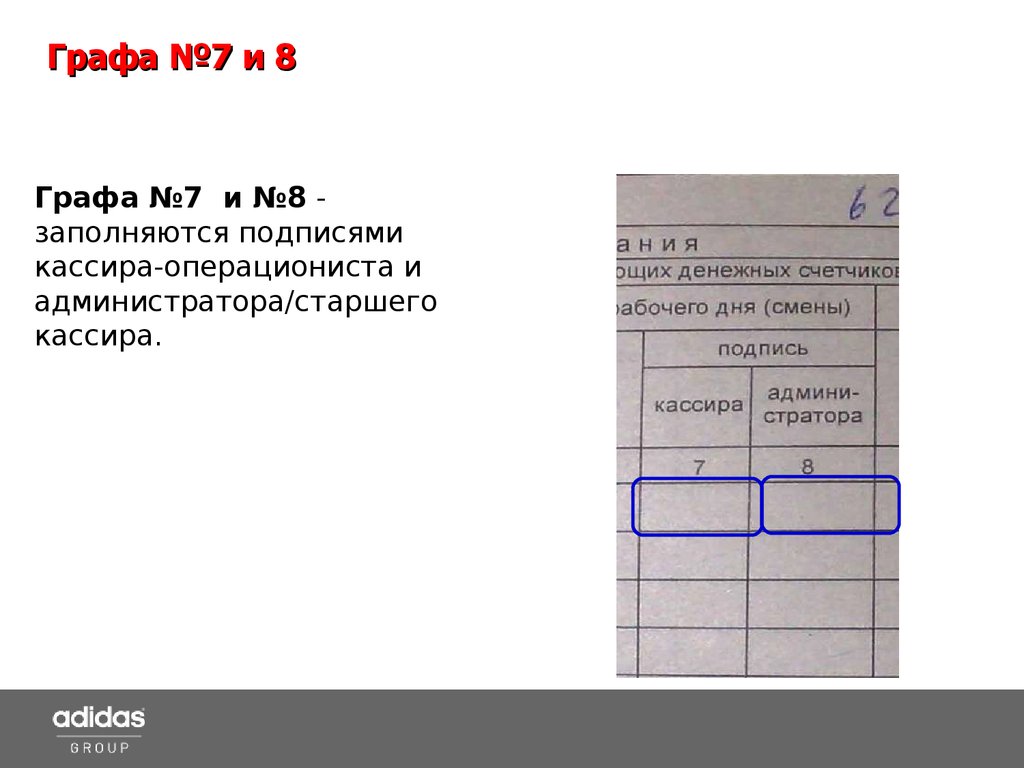

Графа №7 и 8Графа №7 и №8 заполняются подписями

кассира-операциониста и

администратора/старшего

кассира.

12. Графа №1,3,6,7,8

Внимание: Графы 1,3,6,7,8необходимо заполнять утром

операционного дня в момент

внесения разменных денег в

кассу магазина.

13.

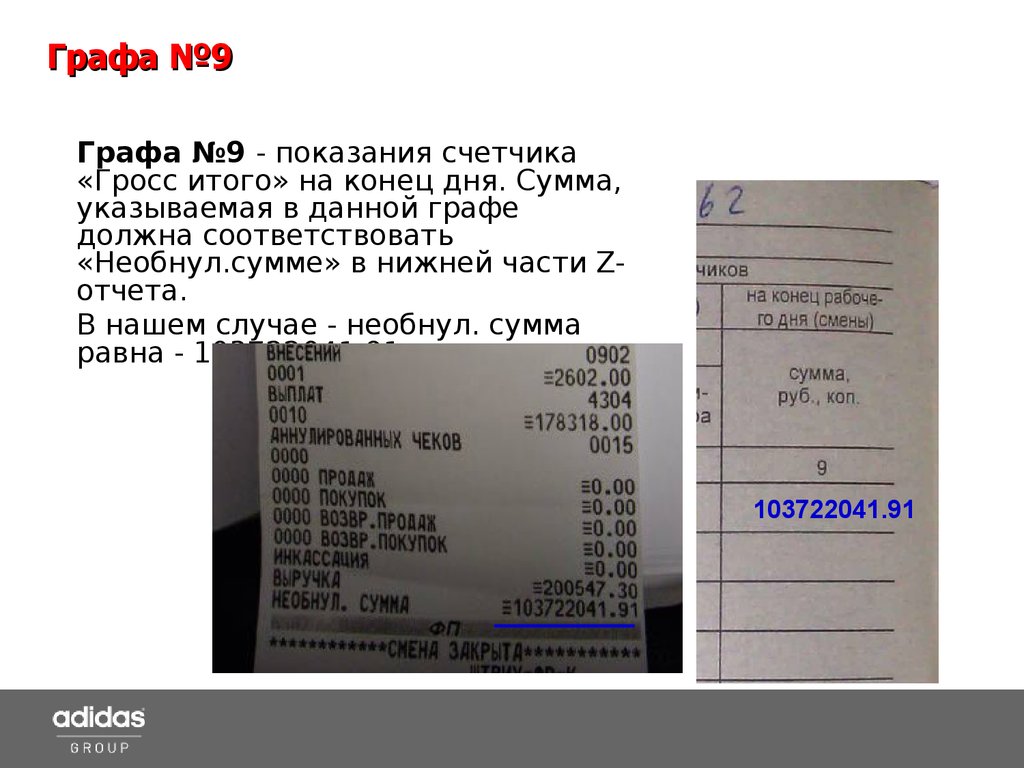

Графа №9Графа №9 - показания счетчика

«Гросс итого» на конец дня. Сумма,

указываемая в данной графе

должна соответствовать

«Необнул.сумме» в нижней части Zотчета.

В нашем случае - необнул. сумма

равна - 103722041.91

103722041.91

14.

Графа №10Графа №10 - сумма

выручки за день,

согласно показаниям

счетчика. Определяется

как разность между

графами №9 и №6.

103722041.91

103503174.8

6

218867.05

В нашем случае сумма

выручки за день

составит: 103722041.91 103503174.86=

218867.05.

Получившаяся цифра в Графе №10 должна соответствовать сумме чеков

продаж в Z-отчете. В случае если при расчетах имеются расхождения

кассир/старший кассир обязан проинформировать Администратора и

Директора магазина.

15.

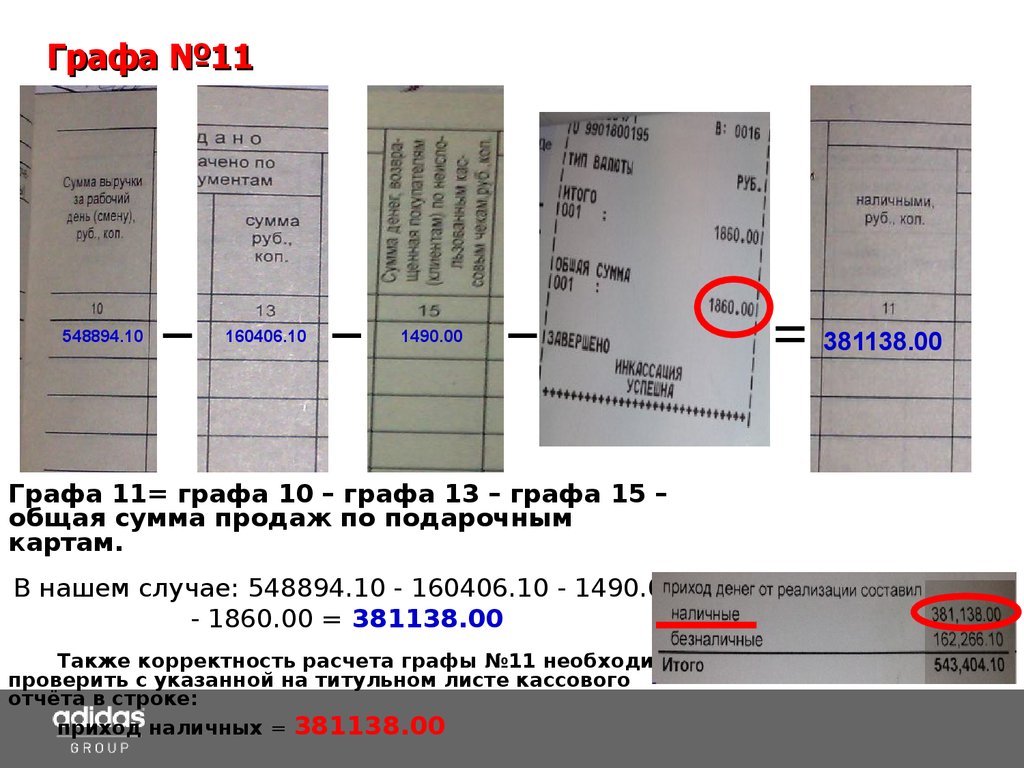

Графа №11218867.05

24831.3

0

18319.75

175716.00

Графа 11= графа 10 - графа 13 – графа 15.

В нашем случае: 218867.05 - 24831.30 - 18319.75 = 175716.00

Также корректность расчета графы №11 необходимо проверить по разнице

цифр, указанных в строках Z- отчета: сумма выплат и сумма внесений

Графа 11= сумма выплат – сумма внесения

178318.00 - 2602.00 = 175716.00

16.

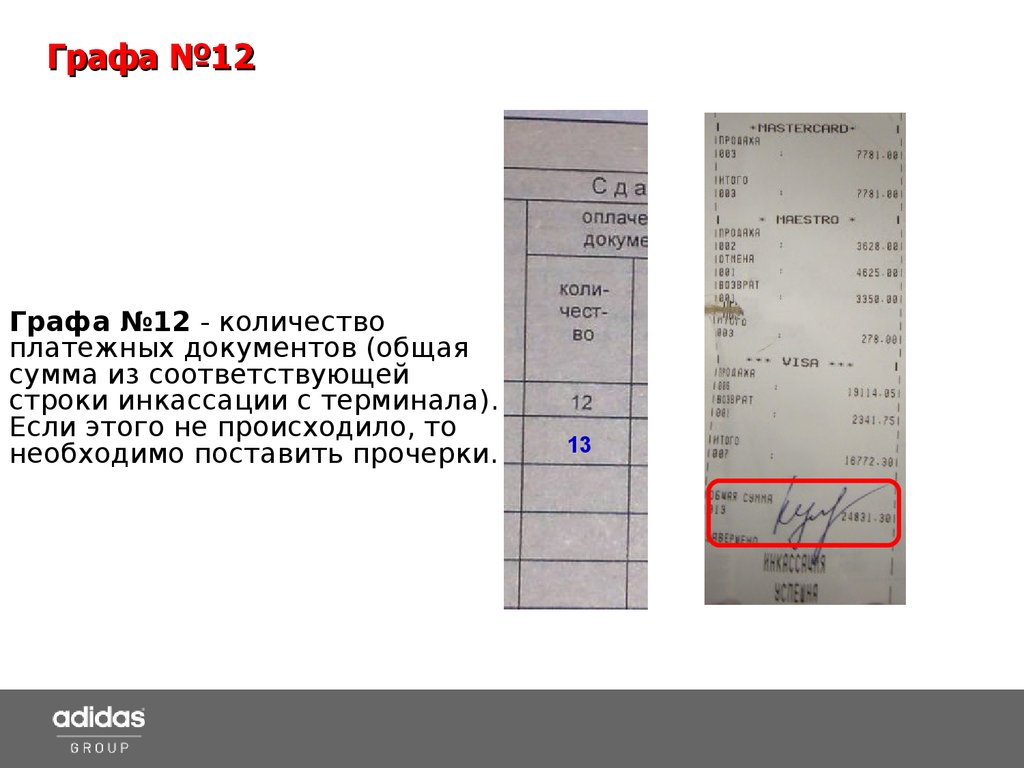

Графа №12Графа №12 - количество

платежных документов (общая

сумма из соответствующей

строки инкассации с терминала).

Если этого не происходило, то

необходимо поставить прочерки.

13

17.

Графа №13 (пример 1)Графа №13 – общая сумма продаж и возвратов, осуществленных

платежными и подарочными картами. Если этого не происходило, то

необходимо поставить прочерки.

В нашем примере исходя из данных Z-отчета: продаж платежными

картами было на сумму 35148.05р., а возвратов – 10316.75р.,

соответственно необходимо из суммы продаж вычесть сумму

возвратов:

35148.05 (продажи плат.картой) – 10316.75 (возвраты плат.картой)

=24831.30р

Получившаяся цифра должна в точности соответствовать цифре в

инкассации с терминала в строке «общая сумма»

24831.3

0

Если при расчетах имеются расхождения кассир/старший кассир

обязан немедленно проинформировать Администратора и Директора магазина.

18.

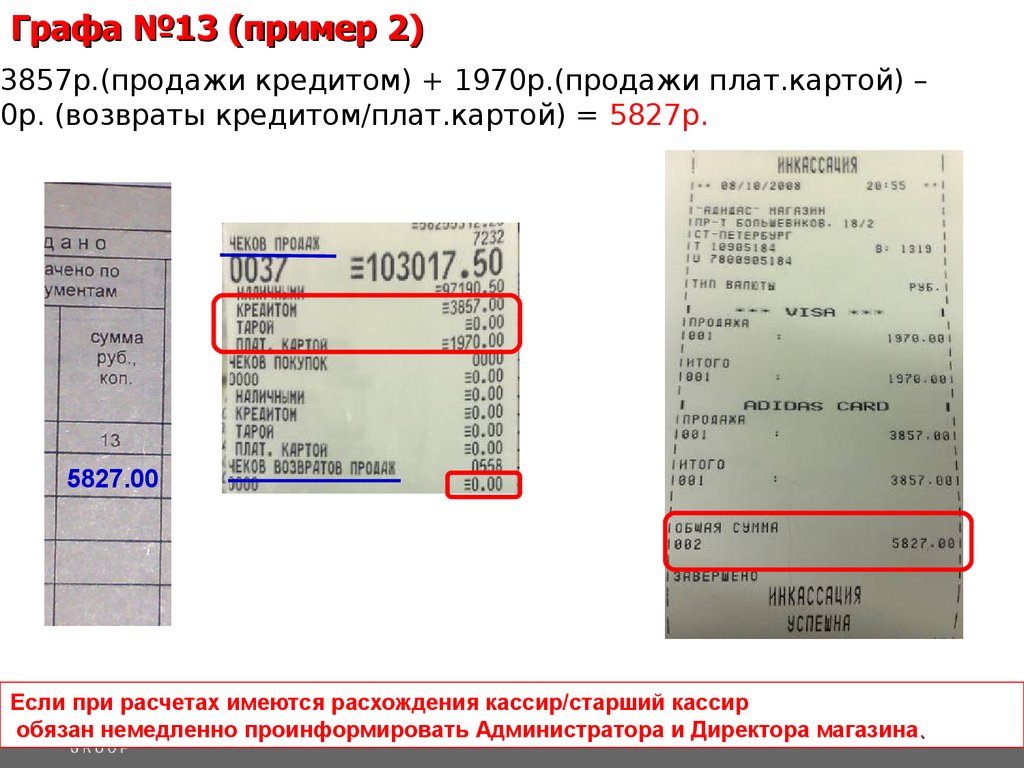

Графа №13 (пример 2)3857р.(продажи кредитом) + 1970р.(продажи плат.картой) –

0р. (возвраты кредитом/плат.картой) = 5827р.

5827.00

Если при расчетах имеются расхождения кассир/старший кассир

обязан немедленно проинформировать Администратора и Директора магазина.

19.

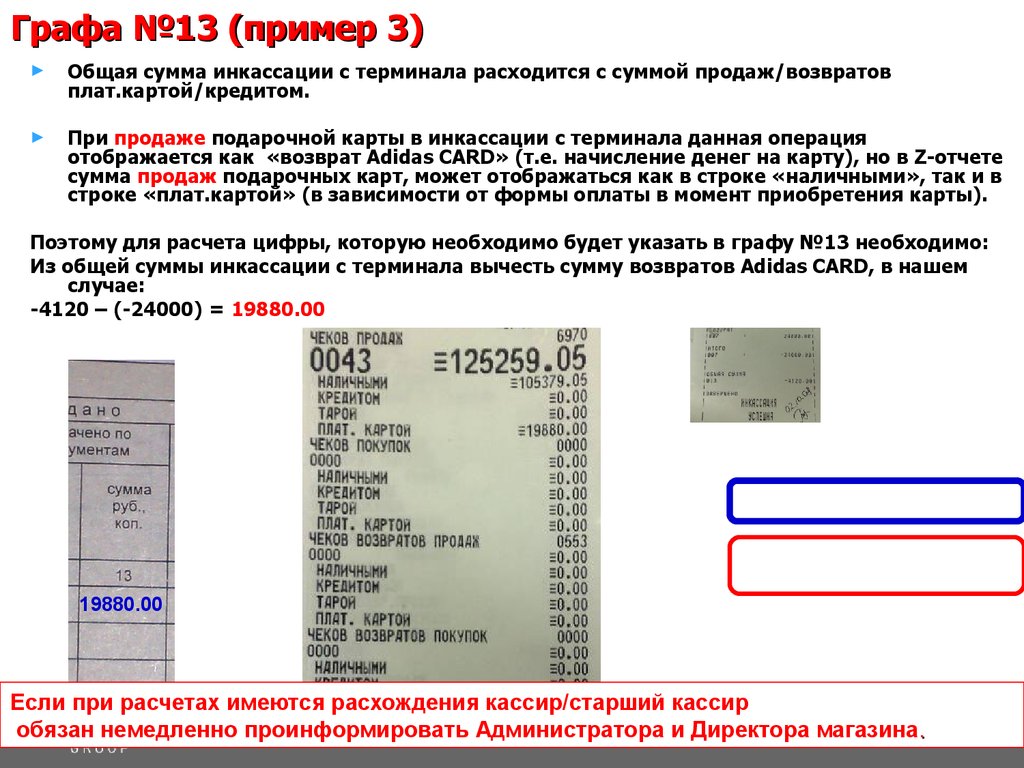

Графа №13 (пример 3)Общая сумма инкассации с терминала расходится с суммой продаж/возвратов

плат.картой/кредитом.

При продаже подарочной карты в инкассации с терминала данная операция

отображается как «возврат Adidas CARD» (т.е. начисление денег на карту), но в Z-отчете

сумма продаж подарочных карт, может отображаться как в строке «наличными», так и в

строке «плат.картой» (в зависимости от формы оплаты в момент приобретения карты).

Поэтому для расчета цифры, которую необходимо будет указать в графу №13 необходимо:

Из общей суммы инкассации с терминала вычесть сумму возвратов Adidas CARD, в нашем

случае:

-4120 – (-24000) = 19880.00

19880.00

Если при расчетах имеются расхождения кассир/старший кассир

обязан немедленно проинформировать Администратора и Директора магазина.

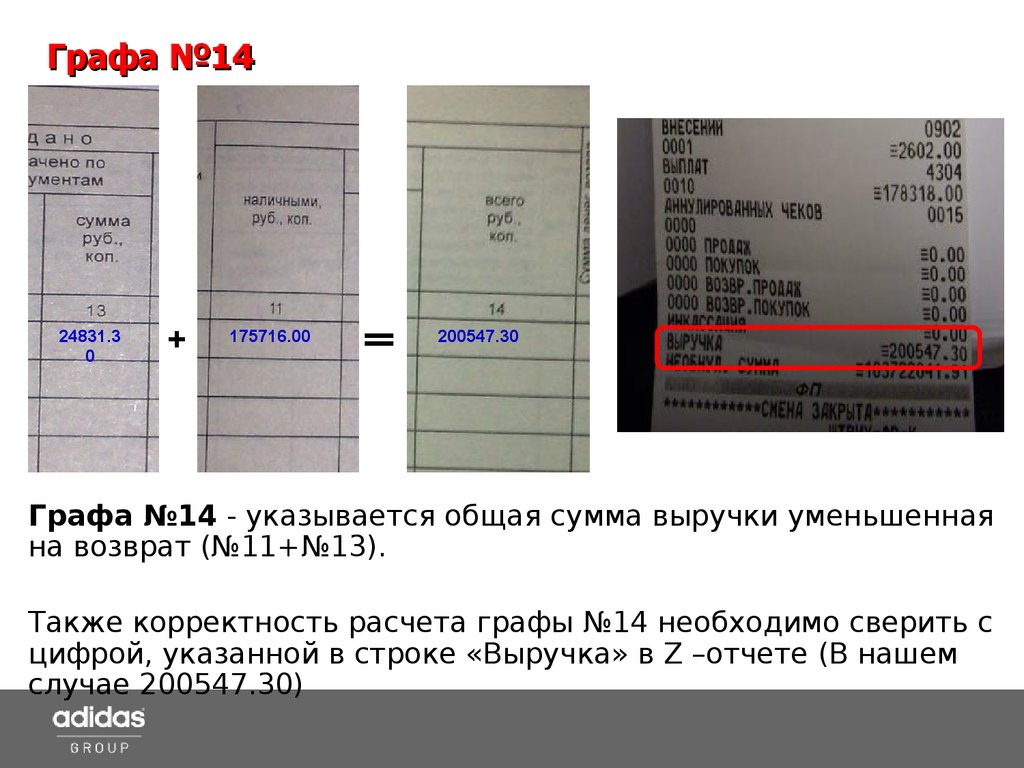

20.

Графа №1424831.3

0

+

175716.00

200547.30

Графа №14 - указывается общая сумма выручки уменьшенная

на возврат (№11+№13).

Также корректность расчета графы №14 необходимо сверить с

цифрой, указанной в строке «Выручка» в Z –отчете (В нашем

случае 200547.30)

21.

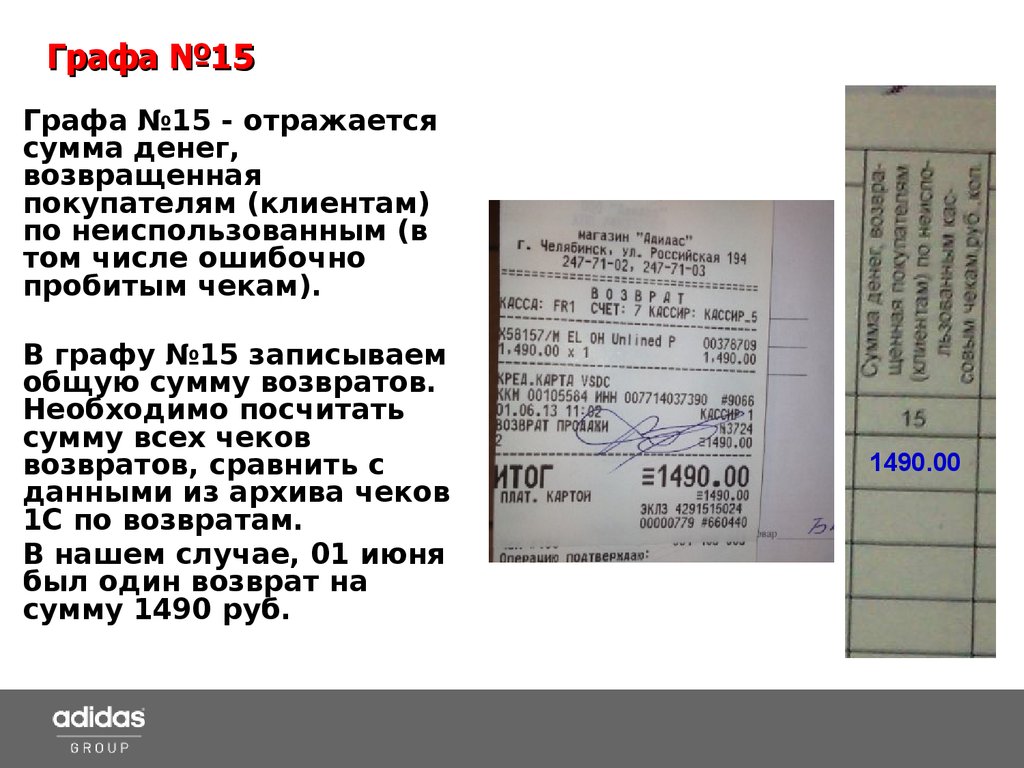

Графа №15Графа №15 - отражается

сумма денег,

возвращенная

покупателям (клиентам)

по неиспользованным (в

том числе ошибочно

пробитым чекам).

В графу №15 записываем

общую сумму возвратов

из строки «Чеков

возвратов продаж» в Zотчете.

18319.75

22.

Графа №16, 17 и 18Графа №16, №17 и №18 подписи соответствующих

ответственных должностных

лиц.

23. Заполнение журнала кассира-операциониста в случае утери Z-отчёта фискального регистратора

Заполнение журнала кассираоперациониста в случае утери Zотчётафискального регистратора

Для корректного заполнения

журнала рассмотрим пример

утери Z-отчёта за 01 июня.

- Для этого потребуются:

- Z-отчёт за 31 мая

- Z-отчёт за 02 июня

- Z-отчёт авторизатора за 01 июня

- Слип инкассации по ПК за 01

июня

- Возвраты за 01 июня

24.

Графа №6Графа №6 - показания счетчика

«Гросс итого» на начало дня.

Сумма, указываемая в данной графе

должна соответствовать «необнул.

сумме на нач. смены» в Z-отчете.

Показания счетчика на начало

смены 01 июня должны

соответствовать показаниям

счетчика на конец смены

предыдущего дня, т.е. 31 мая.

В нашем случае - необнул. сумма на

нач. смены 02 июня 376687373.73

Z – отчёт за 31 мая

376687373.73

25.

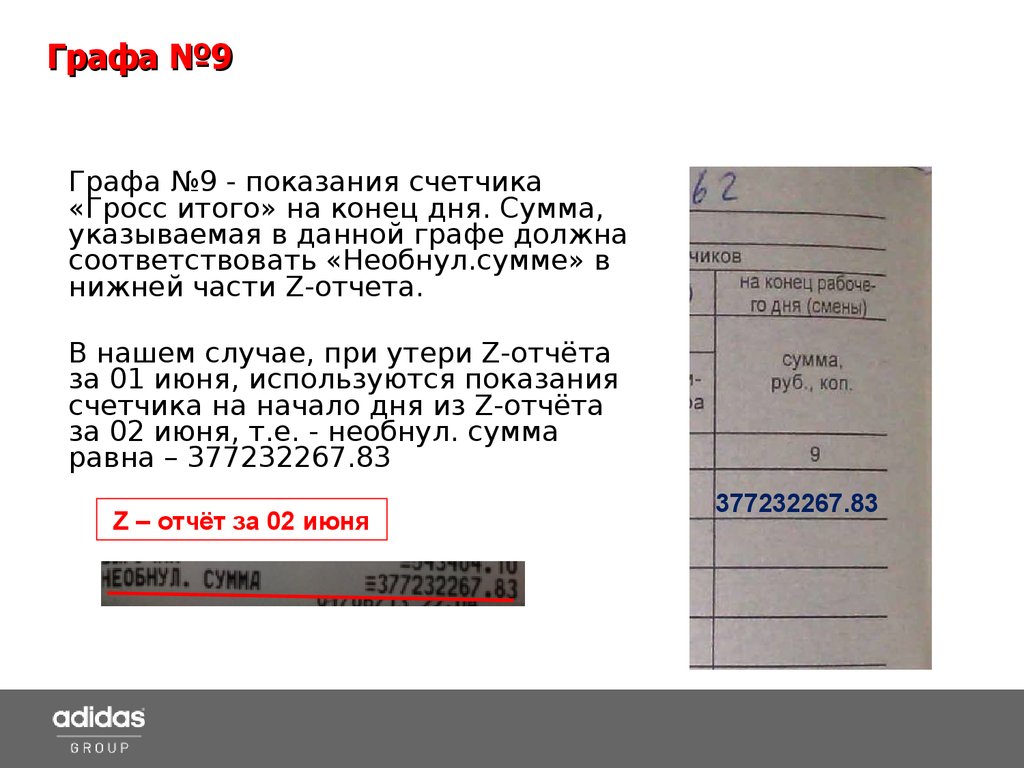

Графа №9Графа №9 - показания счетчика

«Гросс итого» на конец дня. Сумма,

указываемая в данной графе должна

соответствовать «Необнул.сумме» в

нижней части Z-отчета.

В нашем случае, при утери Z-отчёта

за 01 июня, используются показания

счетчика на начало дня из Z-отчёта

за 02 июня, т.е. - необнул. сумма

равна – 377232267.83

Z – отчёт за 02 июня

377232267.83

26.

Графа №10Графа №10 - сумма

выручки за день,

согласно показаниям

счетчика. Определяется

как разность между

графами №9 и №6.

377232267.83

376687373.73

548894.10

В нашем случае сумма

выручки за день

составит:

377232267.83 376687373.73 =

548894.10

Получившаяся цифра в Графе №10 должна соответствовать сумме чеков

продаж в утерянном Z-отчете за 01 июня.

27.

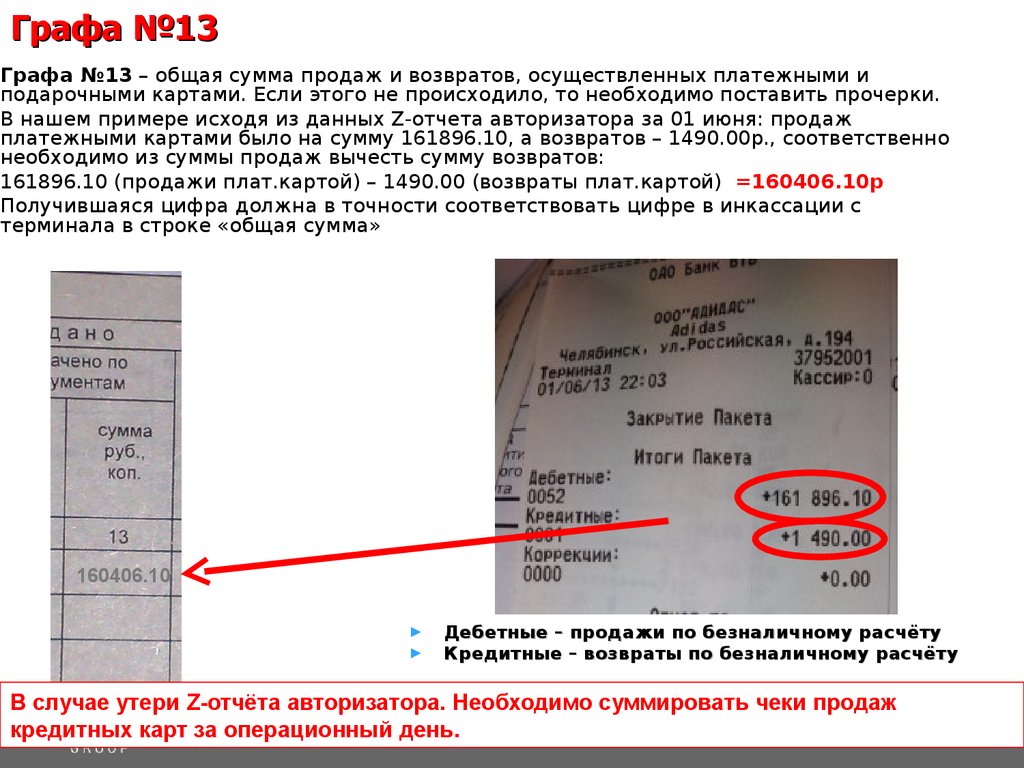

Графа №13Графа №13 – общая сумма продаж и возвратов, осуществленных платежными и

подарочными картами. Если этого не происходило, то необходимо поставить прочерки.

В нашем примере исходя из данных Z-отчета авторизатора за 01 июня: продаж

платежными картами было на сумму 161896.10, а возвратов – 1490.00р., соответственно

необходимо из суммы продаж вычесть сумму возвратов:

161896.10 (продажи плат.картой) – 1490.00 (возвраты плат.картой) =160406.10р

Получившаяся цифра должна в точности соответствовать цифре в инкассации с

терминала в строке «общая сумма»

160406.10

Дебетные – продажи по безналичному расчёту

Кредитные – возвраты по безналичному расчёту

В случае утери Z-отчёта авторизатора. Необходимо суммировать чеки продаж

кредитных карт за операционный день.

28.

Графа №15Графа №15 - отражается

сумма денег,

возвращенная

покупателям (клиентам)

по неиспользованным (в

том числе ошибочно

пробитым чекам).

В графу №15 записываем

общую сумму возвратов.

Необходимо посчитать

сумму всех чеков

возвратов, сравнить с

данными из архива чеков

1С по возвратам.

В нашем случае, 01 июня

был один возврат на

сумму 1490 руб.

1490.00

29.

Графа №11548894.10

160406.10

1490.00

Графа 11= графа 10 – графа 13 – графа 15 –

общая сумма продаж по подарочным

картам.

В нашем случае: 548894.10 - 160406.10 - 1490.00

- 1860.00 = 381138.00

Также корректность расчета графы №11 необходимо

проверить с указанной на титульном листе кассового

отчёта в строке:

приход наличных = 381138.00

381138.00

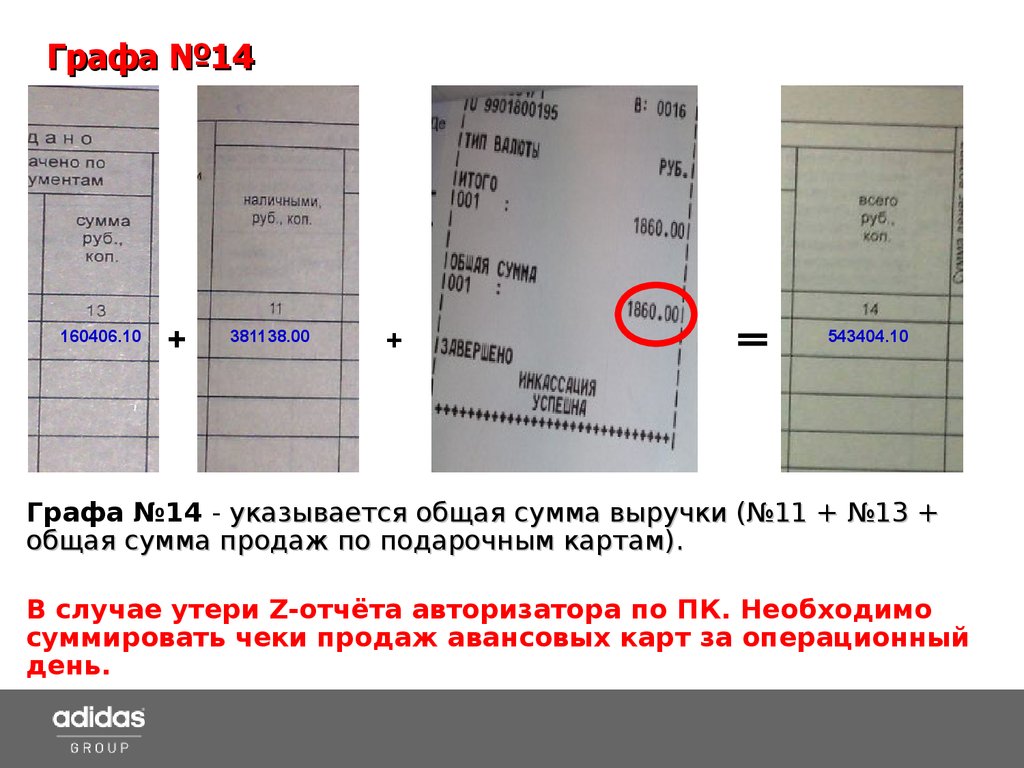

30.

Графа №14160406.10

+

381138.00

+

543404.10

Графа №14 - указывается общая сумма выручки (№11 + №13 +

общая сумма продаж по подарочным картам).

В случае утери Z-отчёта авторизатора по ПК. Необходимо

суммировать чеки продаж авансовых карт за операционный

день.

31. Исправление ошибок в журнале кассира

В случаенекорректного

заполнения журнала

(некорректная

информация в колонках,

ошибочное заполнение

данных в другой

журнал) необходимо

вычёркивать всю

строку. Затем в новой

строке заполняется

корректная информация

за соответствующую

дату. Внизу страницы

делается пометка «дата

исправленному верить»

и подпись сотрудника.

32. Ответственность за нарушения, связанные с ведением журнала кассира-операциониста

Данный журнал наряду с другими унифицированнымиформами первичной документации по учету денежных

расчетов с населением с применением ККМ служит

основным регистром учета налично-денежного оборота

(выручки) предприятий торговли и общественного

питания, а также применяется в качестве одного из

инструментов контроля за полнотой и своевременностью

оприходования предприятиями наличной выручки.

Поэтому отсутствие (или неправильное заполнение и

оформление) Журнала кассира-операциониста или иных

установленных форм первичной документации может

квалифицироваться проверяющими налоговыми

органами как грубое нарушение правил учета доходов

организации (ст.120 НК РФ) и облагаться налоговыми

санкциями в виде штрафов или административной

ответственности.

33.

Журнал кассира операционистаAudit 2013