Лингвистика

ЛингвистикаПохожие презентации:

. Поиск универсалий языка и базовая таблица")

(базовый уровень)")

Базовая структура системы учета

1.

회계시스템의 기본구조Базовая структура системы учета

2.

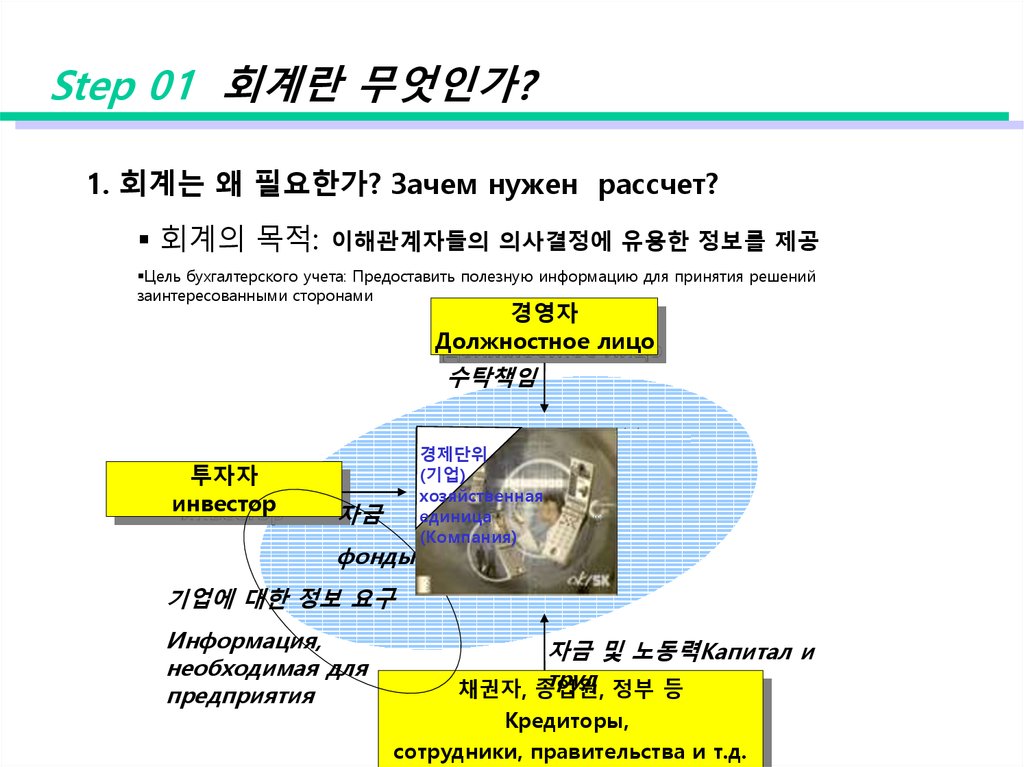

Step 01 회계란 무엇인가?1. 회계는 왜 필요한가? Зачем нужен рассчет?

회계의 목적:

이해관계자들의 의사결정에 유용한 정보를 제공

Цель бухгалтерского учета: Предоставить полезную информацию для принятия решений

заинтересованными сторонами

경영자

Должностное лицо

수탁책임

투자자

инвестор

자금

фонды

경제단위

(기업)

хозяйственная

единица

(Компания)

기업에 대한 정보 요구

Информация,

необходимая для

предприятия

자금 및 노동력Капитал и

труд 정부 등

채권자, 종업원,

Кредиторы,

сотрудники, правительства и т.д.

3.

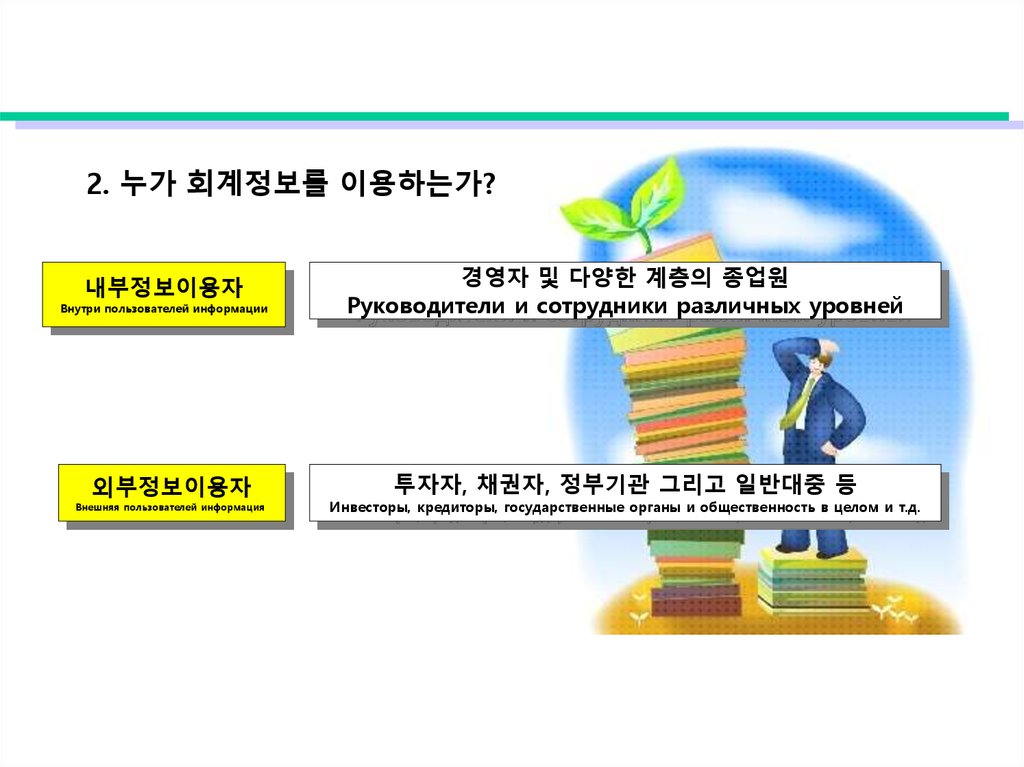

2. 누가 회계정보를 이용하는가?내부정보이용자

Внутри пользователей информации

외부정보이용자

Внешняя пользователей информация

경영자 및 다양한 계층의 종업원

Руководители и сотрудники различных уровней

투자자, 채권자, 정부기관 그리고 일반대중 등

Инвесторы, кредиторы, государственные органы и общественность в целом и т.д.

4.

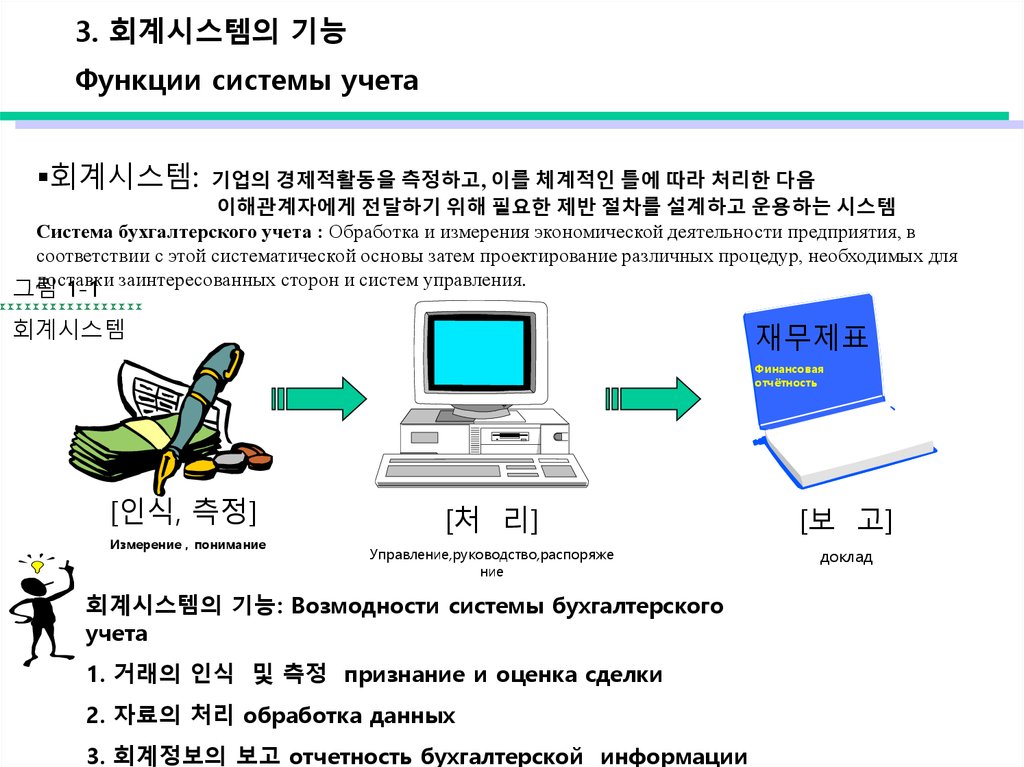

3. 회계시스템의 기능Функции системы учета

회계시스템:

기업의 경제적활동을 측정하고, 이를 체계적인 틀에 따라 처리한 다음

이해관계자에게 전달하기 위해 필요한 제반 절차를 설계하고 운용하는 시스템

Система бухгалтерского учета : Обработка и измерения экономической деятельности предприятия, в

соответствии с этой систематической основы затем проектирование различных процедур, необходимых для

доставки заинтересованных сторон и систем управления.

그림 1-1

회계시스템

재무제표

Финансовая

отчётность

[인식, 측정]

Измерение , понимание

[처 리]

[보 고]

Управление,руководство,распоряже

ние

доклад

회계시스템의 기능: Возмодности системы бухгалтерского

учета

1. 거래의 인식 및 측정 признание и оценка сделки

2. 자료의 처리 обработка данных

3. 회계정보의 보고 отчетность бухгалтерской информации

5.

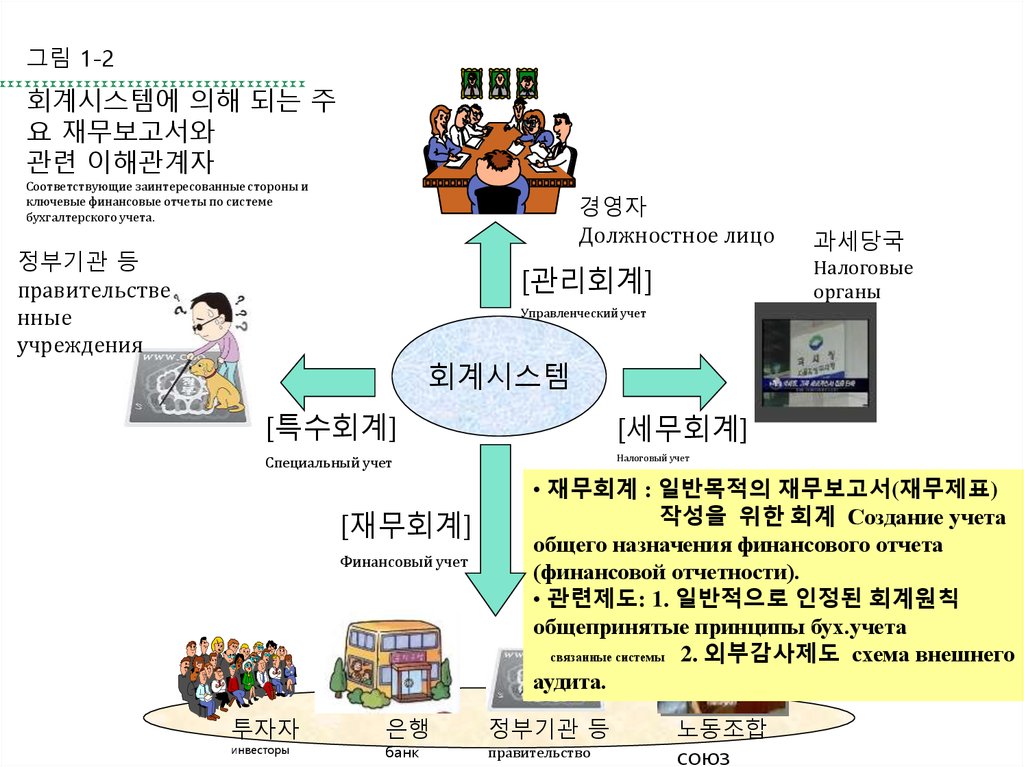

그림 1-2회계시스템에 의해 되는 주

요 재무보고서와

관련 이해관계자

Соответствующие заинтересованные стороны и

ключевые финансовые отчеты по системе

бухгалтерского учета.

경영자

Должностное лицо

정부기관 등

правительстве

нные

учреждения

과세당국

Налоговые

органы

[관리회계]

Управленческий учет

회계시스템

[특수회계]

[세무회계]

Специальный учет

Налоговый учет

[재무회계]

Финансовый учет

투자자

инвесторы

은행

банк

• 재무회계 : 일반목적의 재무보고서(재무제표)

작성을 위한 회계 Создание учета

общего назначения финансового отчета

(финансовой отчетности).

• 관련제도: 1. 일반적으로 인정된 회계원칙

общепринятые принципы бух.учета

связанные системы 2. 외부감사제도 схема внешнего

аудита.

정부기관 등

правительство

노동조합

союз

6.

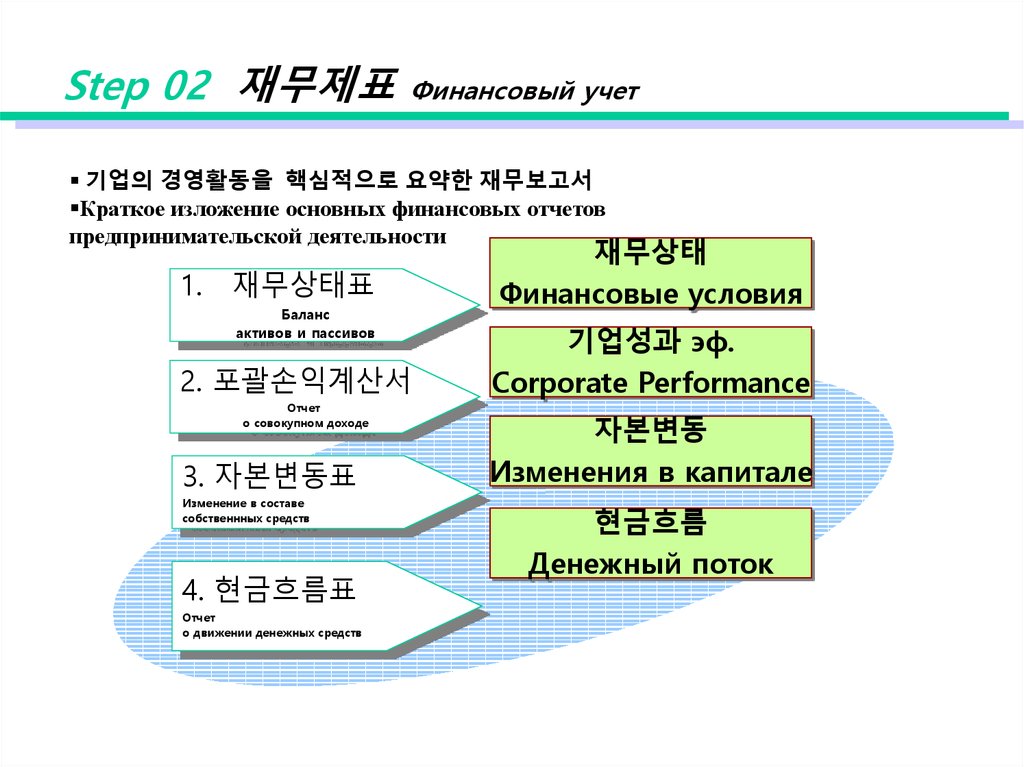

Step 02 재무제표Финансовый учет

기업의 경영활동을 핵심적으로 요약한 재무보고서

Краткое изложение основных финансовых отчетов

предпринимательской деятельности

1.

재무상태표

Баланс

активов и пассивов

2. 포괄손익계산서

Отчет

о совокупном доходе

3. 자본변동표

Изменение в составе

собственнных средств

4. 현금흐름표

Отчет

о движении денежных средств

재무상태

Финансовые условия

기업성과 эф.

Corporate Performance

자본변동

Изменения в капитале

현금흐름

Денежный поток

7.

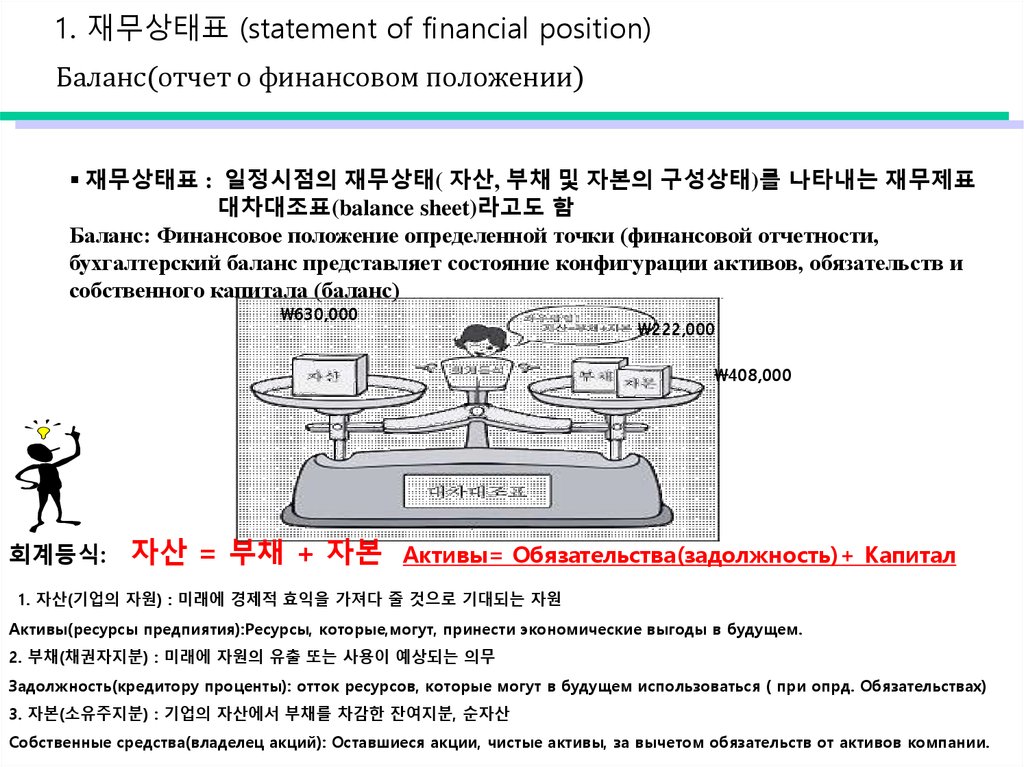

1. 재무상태표 (statement of financial position)Баланс(отчет о финансовом положении)

재무상태표 : 일정시점의 재무상태( 자산, 부채 및 자본의 구성상태)를 나타내는 재무제표

대차대조표(balance sheet)라고도 함

Баланс: Финансовое положение определенной точки (финансовой отчетности,

бухгалтерский баланс представляет состояние конфигурации активов, обязательств и

собственного капитала (баланс)

\630,000

\222,000

\408,000

회계등식:

자산 = 부채 + 자본

Активы= Обязательства(задолжность)+ Капитал

1. 자산(기업의 자원) : 미래에 경제적 효익을 가져다 줄 것으로 기대되는 자원

Активы(ресурсы предпиятия):Ресурсы, которые,могут, принести экономические выгоды в будущем.

2. 부채(채권자지분) : 미래에 자원의 유출 또는 사용이 예상되는 의무

Задолжность(кредитору проценты): отток ресурсов, которые могут в будущем использоваться ( при опрд. Обязательствах)

3. 자본(소유주지분) : 기업의 자산에서 부채를 차감한 잔여지분, 순자산

Собственные средства(владелец акций): Оставшиеся акции, чистые активы, за вычетом обязательств от активов компании.

8.

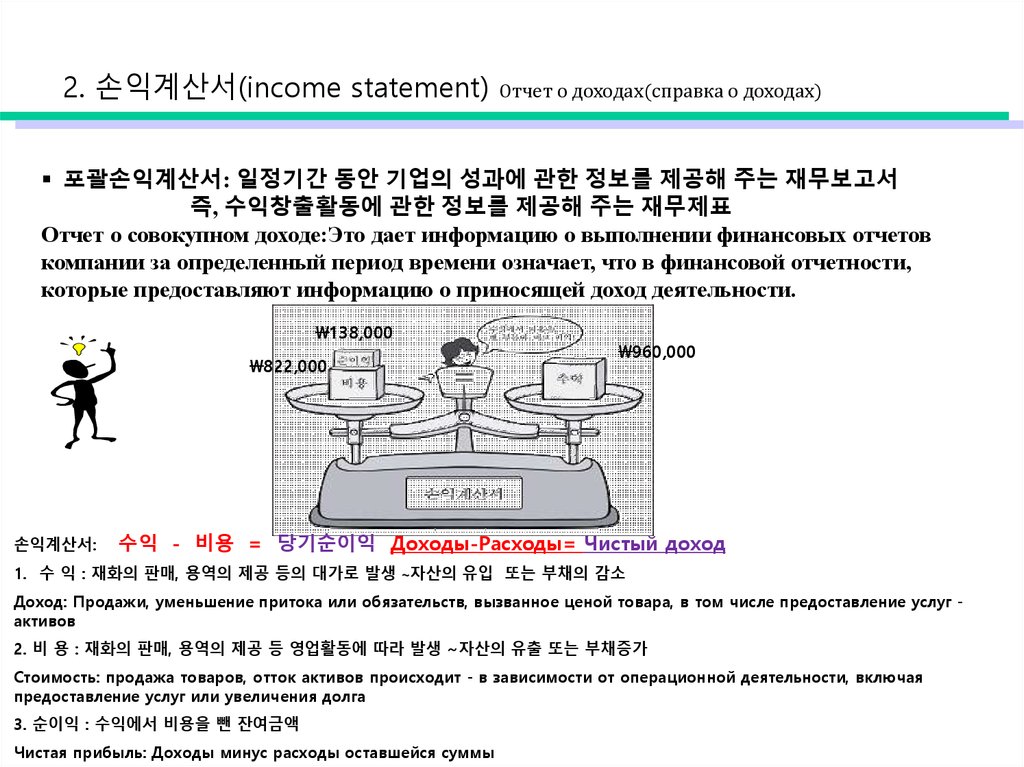

2. 손익계산서(income statement)Отчет о доходах(справка о доходах)

포괄손익계산서: 일정기간 동안 기업의 성과에 관한 정보를 제공해 주는 재무보고서

즉, 수익창출활동에 관한 정보를 제공해 주는 재무제표

Отчет о совокупном доходе:Это дает информацию о выполнении финансовых отчетов

компании за определенный период времени означает, что в финансовой отчетности,

которые предоставляют информацию о приносящей доход деятельности.

\138,000

\822,000

손익계산서:

\960,000

수익 - 비용 = 당기순이익 Доходы-Расходы= Чистый доход

1. 수 익 : 재화의 판매, 용역의 제공 등의 대가로 발생 ~자산의 유입 또는 부채의 감소

Доход: Продажи, уменьшение притока или обязательств, вызванное ценой товара, в том числе предоставление услуг активов

2. 비 용 : 재화의 판매, 용역의 제공 등 영업활동에 따라 발생 ~자산의 유출 또는 부채증가

Стоимость: продажа товаров, отток активов происходит - в зависимости от операционной деятельности, включая

предоставление услуг или увеличения долга

3. 순이익 : 수익에서 비용을 뺀 잔여금액

Чистая прибыль: Доходы минус расходы оставшейся суммы

9.

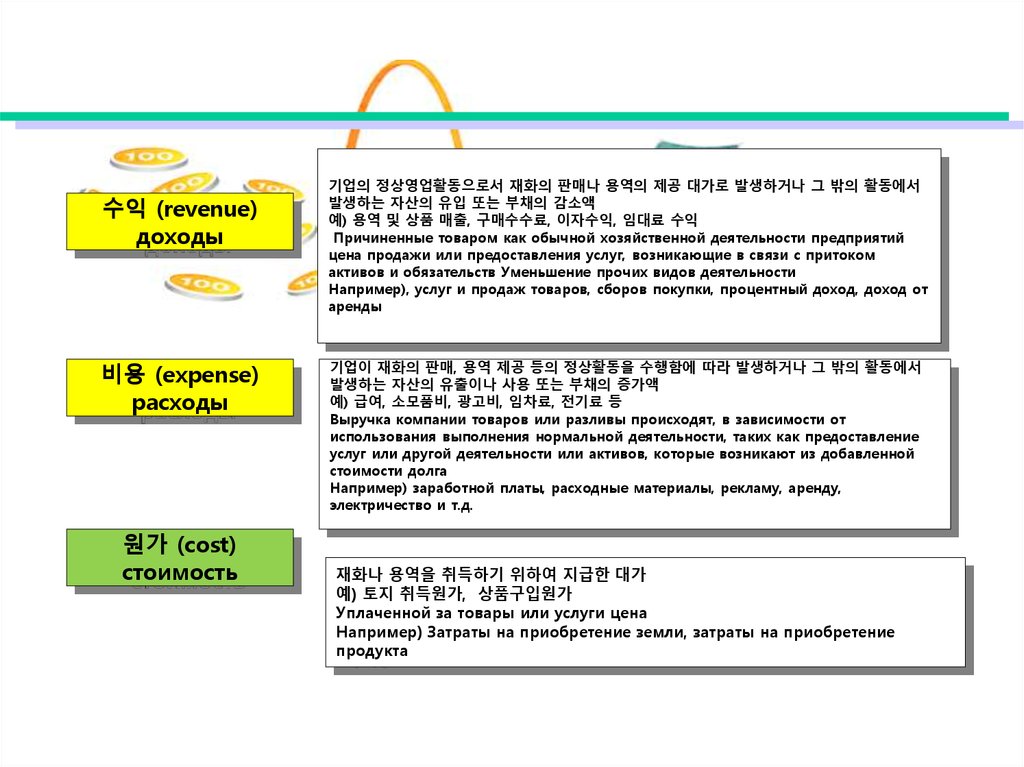

수익 (revenue)доходы

비용 (expense)

расходы

원가 (cost)

стоимость

기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가로 발생하거나 그 밖의 활동에서

발생하는 자산의 유입 또는 부채의 감소액

예) 용역 및 상품 매출, 구매수수료, 이자수익, 임대료 수익

Причиненные товаром как обычной хозяйственной деятельности предприятий

цена продажи или предоставления услуг, возникающие в связи с притоком

активов и обязательств Уменьшение прочих видов деятельности

Например), услуг и продаж товаров, сборов покупки, процентный доход, доход от

аренды

기업이 재화의 판매, 용역 제공 등의 정상활동을 수행함에 따라 발생하거나 그 밖의 활동에서

발생하는 자산의 유출이나 사용 또는 부채의 증가액

예) 급여, 소모품비, 광고비, 임차료, 전기료 등

Выручка компании товаров или разливы происходят, в зависимости от

использования выполнения нормальной деятельности, таких как предоставление

услуг или другой деятельности или активов, которые возникают из добавленной

стоимости долга

Например) заработной платы, расходные материалы, рекламу, аренду,

электричество и т.д.

재화나 용역을 취득하기 위하여 지급한 대가

예) 토지 취득원가, 상품구입원가

Уплаченной за товары или услуги цена

Например) Затраты на приобретение земли, затраты на приобретение

продукта

10.

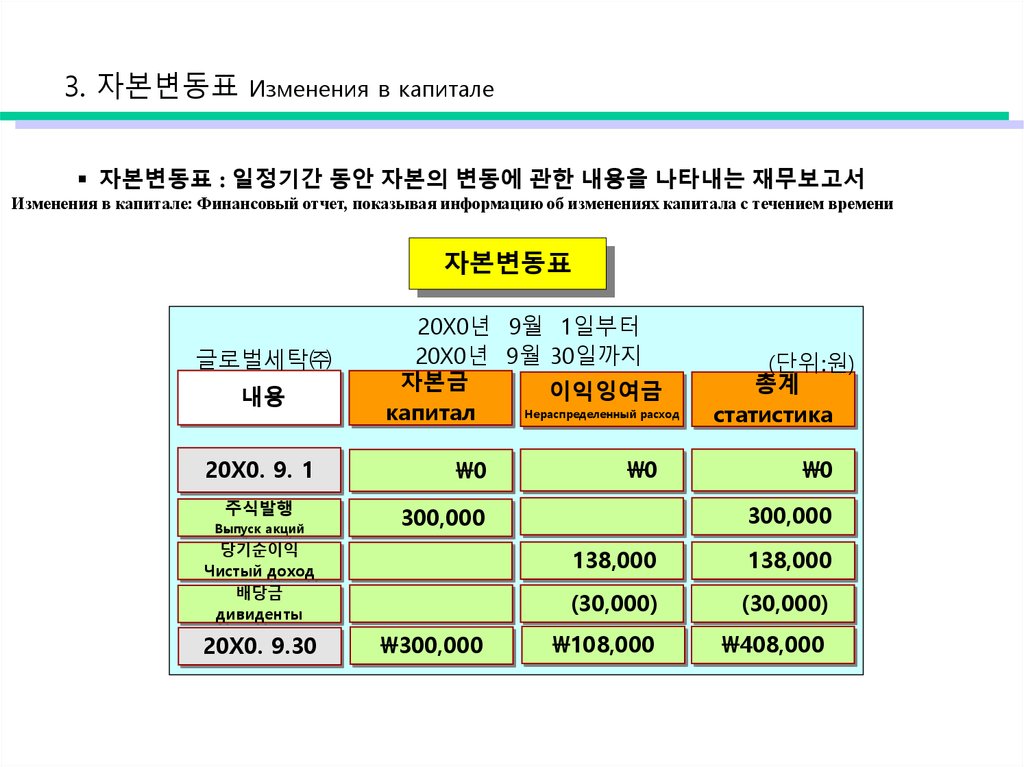

3. 자본변동표Изменения в капитале

자본변동표 : 일정기간 동안 자본의 변동에 관한 내용을 나타내는 재무보고서

Изменения в капитале: Финансовый отчет, показывая информацию об изменениях капитала с течением времени

자본변동표

글로벌세탁㈜

내용

20X0. 9. 1

주식발행

Выпуск акций

20X0년 9월 1일부터

20X0년 9월 30일까지

자본금

이익잉여금

Нераспределенный расход

капитал

\0

\300,000

\0

300,000

300,000

당기순이익

Чистый доход

배당금

дивиденты

20X0. 9.30

\0

(단위:원)

총계

статистика

138,000

138,000

(30,000)

(30,000)

\108,000

\408,000

11.

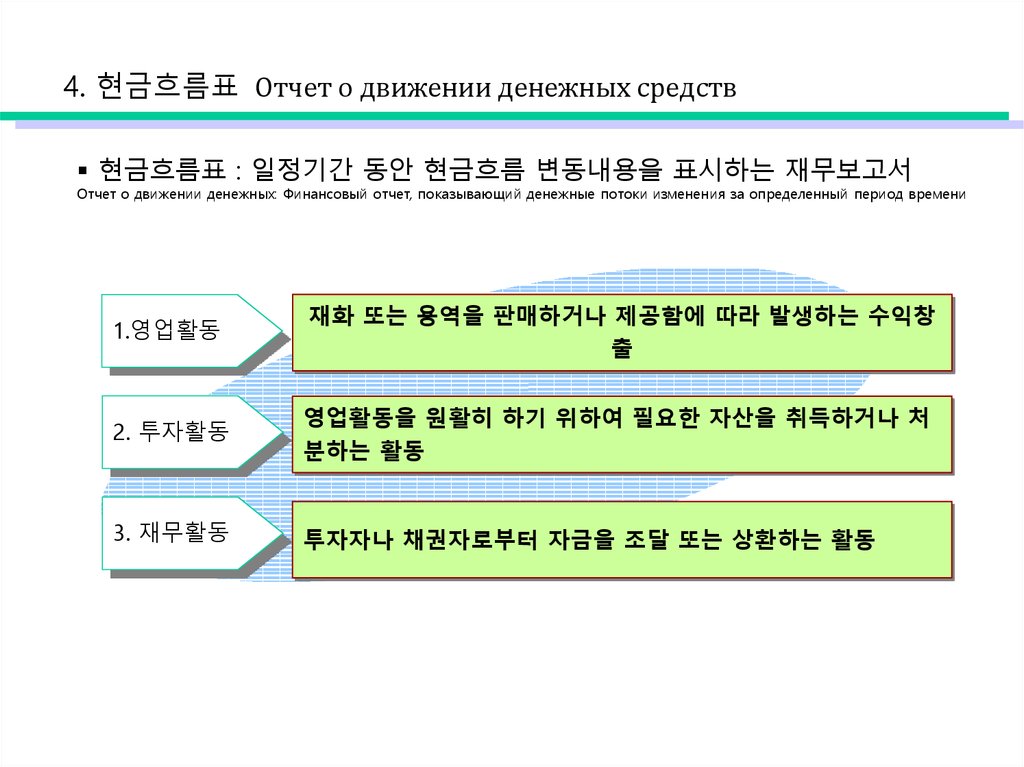

4. 현금흐름표 Отчет о движении денежных средств현금흐름표 : 일정기간 동안 현금흐름 변동내용을 표시하는 재무보고서

Отчет о движении денежных: Финансовый отчет, показывающий денежные потоки изменения за определенный период времени

1.영업활동

재화 또는 용역을 판매하거나 제공함에 따라 발생하는 수익창

출

2. 투자활동

영업활동을 원활히 하기 위하여 필요한 자산을 취득하거나 처

분하는 활동

3. 재무활동

투자자나 채권자로부터 자금을 조달 또는 상환하는 활동

12.

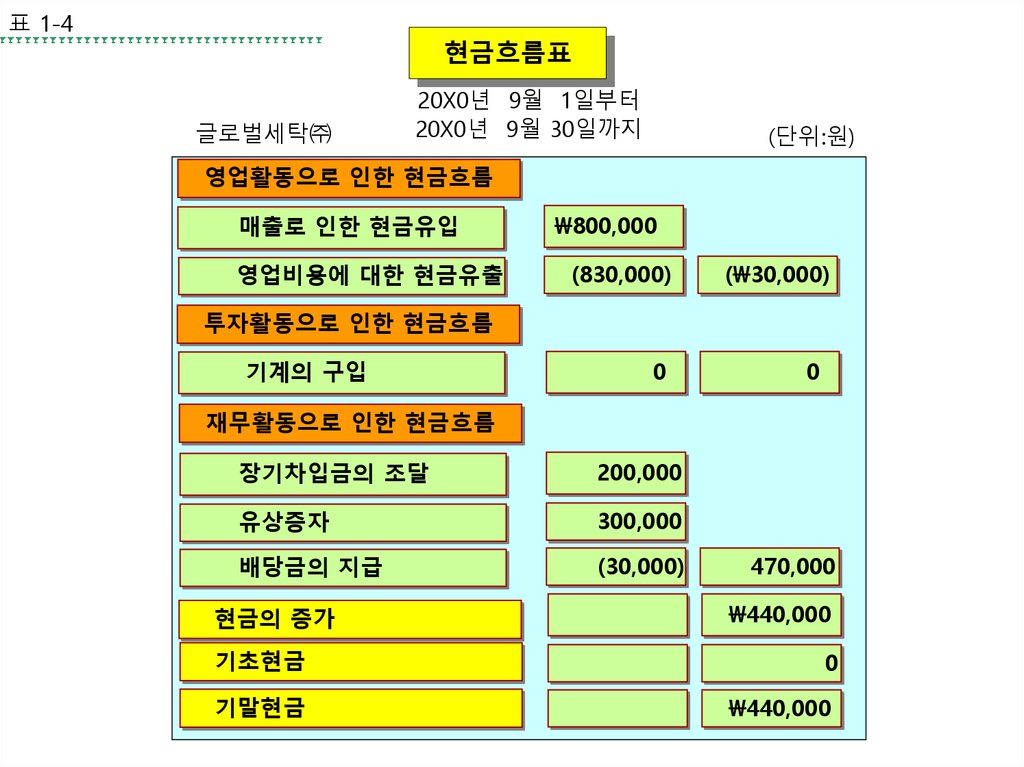

표 1-4현금흐름표

글로벌세탁㈜

20X0년 9월 1일부터

20X0년 9월 30일까지

(단위:원)

영업활동으로 인한 현금흐름

매출로 인한 현금유입

영업비용에 대한 현금유출

\800,000

(830,000)

(\30,000)

투자활동으로 인한 현금흐름

기계의 구입

0

0

재무활동으로 인한 현금흐름

장기차입금의 조달

200,000

유상증자

300,000

배당금의 지급

(30,000)

현금의 증가

기초현금

기말현금

470,000

\440,000

0

\440,000

13.

Step 05 회계의 발전과정1. 복식부기의 탄생에서부터 산업혁명까지

복식부기의 탄생

동방해상무역의 발달과 주식회사 회계

산업혁명과 원가회계의 발달

2. 증권거래법과 공시제도의 발달

1933년-1934년 증권거래법과 공시제도의 발달

3.자본시장의 세계화와 IFRS의 탄생

1970년대 미국의 FASB에 의한 회계원칙 발달

2000년대의 IFRS 탄생

14.

국제회계기준(IFRS)의 탄생금융자본과 글로벌투자자들의 요구:

투명하고 신뢰 가능한 고품질의 정보제공

세계적으로 통용되는 하나의 회계원칙 제정

국제회계기준(IFRS)탄생:

2005년 EU 28개국은 국제회계기준을 전면 수용

현재 110여개국에서 IFRS채택

2011년부터 한국의 모든 상장기업은 국제회계기준의 적용을

의무화함