(GRA)")

")

- Flexible Credit Line")

-")

(Extended Fund Facility (EFF)")

")

")

-1")

")

– Bank for International Settlements (BIS)")

")

Финансы

ФинансыПохожие презентации:

. Курс лекций")

Глобальные институты регулирования финансово-кредитных отношений

1. Д.э.н. С.Н.Сильвестров, профессор Департамента мировой экономики и мировых финансов, директор Института экономической политики

и проблем экономической безопасностиГлобальные институты развития и

регулирования мировой финансовокредитной системы

2. Международный валютный фонд – глобальный регулятор мировой валютно-финансовой системы

3. Повторяющиеся финансовые кризисы

Финансовые кризисыпрерывают экономический

рост в мире. В период с 1970

по 2013 год было примерно 400

таких кризисов. Страны с

развитой экономикой

пережили только 35 кризисов,

и половина из них пришлась на

период после 2007 года.

В странах с формирующимся

рынком было отмечено 218

финансовых кризисов,

большей частью в 1980-х и

1990-х годах, с наибольшей

концентрацией в период

финансового кризиса 1997 года

в Азии. Валютные кризисы

происходили наиболее часто, и

на них пришлась половина

всех кризисов. Остальные

кризисы были банковскими и

долговыми. По-прежнему нет

возможности предсказать, где

и когда произойдет следующий

финансовый кризис.

4. Неустойчивое финансирование

5. Основные функции МВФ

Три главные функции:Экономический надзор

Предоставлять рекомендации государствамчленам относительно принятия мер политики,

которые могут помочь в достижении

макроэкономической стабильности, ускорив тем

самым экономический рост и сократив бедность.

Кредитование

Временно предоставлять государствам-членам

финансирование, чтобы помочь им в решении

проблем платежного баланса, которые включают

обстоятельства, когда эти страны испытывают

нехватку иностранной валюты, поскольку

их внешние платежи превышают их поступления

в иностранной валюте.

Развитие потенциала

Предлагать техническую помощь и подготовку

кадров странам

6. Задачи политики МВФ

7. Задачи и приоритеты политики МВФ

1.Структурные реформыМногие признают, что для повышения производительности

и потенциального объема производства необходимы структурные реформы. Были приняты многие обязательства, в том числе

в связи с деятельностью Группы 20-ти, но их реализацию следует

ускорить

В странах — экспортерах биржевых товаров и развивающихся странах с

низкими доходами существенное значение имеют меры политики,

направленные на содействие диверсификации экономики, и структурные

преобразования.

2.Действия в отношении финансового сектора

Крайне важно завершить формирование банковского союза

в Европейском союзе путем введения последнего элемента —

общей программы гарантирования депозитов — наряду с усилиями по

сокращению рисков в банковских системах. Необходим

дальнейший прогресс в последовательной реализации и завершении

процесса глобальной реформы регулирования, включая меры

политики, направленные на преобразование теневого банковского

сектора в стабильный источник рыночного финансирования.

8. Задачи и приоритеты политики МВФ

Денежно-кредитная политикаВ странах с развитой экономикой денежно-кредитная политика должна оставаться

мягкой там, где разрыв между фактическим и потенциальным объемом производства

является отрицательным, а инфляция слишком низкой. Но денежно-кредитная

политика должна сопровождаться другими мерами политики для обеспечения

необходимой поддержки спроса, и она не может устранить структурные препятствия

экономическому росту. Нетрадиционные меры денежно-кредитной политики

помогают поддерживать спрос, хотя очень низкие (и, в ряде случаев, отрицательные)

процентные ставки могут также оказывать прямое влияние на рентабельность банков

В странах с формирующимся рынком денежно-кредитная политика должна

противостоять воздействию более низких валютных курсов на инфляцию и балансы

частного сектора.

Налогово-бюджетная политика

. Некоторые страны по-прежнему страдают от высокого уровня долга, повышенных

суверенных спредов и низкого уровня сбережений в государственном секторе и

должны реализовать свои планы бюджетной консолидации, тогда как странам,

располагающим бюджетным пространством, следует продвигаться к дальнейшему

смягчению налогово-бюджетной политики.

В случае ряда стран-кредиторов это также способствовало бы глобальному

перебалансированию. Все страны также могут внести свой вклад, стремясь к более

благоприятной для роста структуре доходов и расходов, в частности, к увеличению

расходов на инфраструктуру в ряде стран.

9. Надзор

10. Надзор со стороны МВФ

МВФ наблюдает за международной валютной системой и следит заэкономической и финансовой политикой своих 189 государств-членов.

Эта деятельность известна как «надзор». В рамках данного процесса,

который осуществляется как на глобальном уровне, так и уровне

отдельных стран, МВФ указывает на возможные риски для

стабильности и рекомендует необходимые изменения в политике.

Таким образом он помогает международной валютной системе

выполнять ее главную функцию — обеспечивать экономический рост

путем облегчения обмена товарами, услугами и капиталом между

странами и создания условий, необходимых для финансовой и

экономической стабильности.

МВФ определяет, способствует ли внутренняя экономическая политика

стабильности самих стран, изучая риски, которая она может

представлять для внутренней стабильности и стабильности платежного

баланса, и рекомендует необходимые изменения в политике. Он также

предлагает альтернативы в случаях, когда проводимая странами

11. Наблюдение за ситуацией в целом

МВФ располагает уникальными возможностями для проведения многосторонних дискуссий повопросам, которые представляют общий интерес для государств-членов, и развивать общее

понимание мер политики для содействия стабильности. В этой связи Фонд работает с Группой

20-ти стран с развитой экономикой и стран с формирующимся рынком для оценки соответствия

основ экономической политики в этих странах требованиям устойчивого и сбалансированного

роста мировой экономики.

• Фонд провел пересмотр своих полномочий в области надзора в связи с глобальным

кризисом. Он принял ряд реформ для улучшения надзора за финансовым сектором в

государствах-членах и на трансграничном уровне, углубления понимания взаимосвязей

между макроэкономическими и финансовыми событиями (например, благодаря докладам

о вторичных эффектах и содействия обсуждению этих вопросов.

• Данные . В ответ на финансовый кризис МВФ, работая совместно с государствами-членами,

Советом по финансовой стабильности и другими организациями, стремится восполнить

пробелы в данных, имеющих большое значение для стабильности мировой экономики.

• Техническая помощь. МВФ помогает странам укреплять их потенциал для разработки и

проведения обоснованной экономической политики. Он представляет рекомендации и

проводит подготовку кадров в ключевых сферах своей компетенции, в том числе по

налогово-бюджетной, денежно-кредитной и курсовой политике; регулированию

финансовых систем и надзору за ними; статистике; а также по правовым основам.

• Кредитование

• . Даже наилучшая экономическая политика не может полностью устранить нестабильность

или предотвратить кризисы. Если государство-член сталкивается с кризисом платежного

баланса, МВФ может предоставить финансовую помощь для поддержки программ

экономической политики, которые исправят исходные макроэкономические финансовые

проблемы, ограничат нарушения в функционировании как экономики страны, так и

мировой экономики и будут содействовать восстановлению доверия, стабильности и

экономического роста. МВФ также предлагает странам с хорошими основными

экономическими показателями превентивные кредитные линии в целях предотвращения

кризисов.

12. Инструменты надзора

Инструментами многостороннего надзора служат его регулярные

публикации:«Перспективы развития мировой экономики» (ПРМЭ),«Доклад по

вопросам глобальной финансовой стабильности» (ДГФС) и «Бюджетный вестник». В

ПРМЭ приводится подробный анализ мировой экономики и перспектив ее роста,

рассматриваются макроэкономические последствия глобальных финансовых

потрясений. Дается оценка возможных глобальных вторичных эффектов с особым

упором на трансграничное воздействие экономической и финансовой политики в

системно значимых странах. В ДГФС приводятся оценки динамики мировых рынков

капитала и финансовых дисбалансов и факторов уязвимости, которые создают риски

для финансовой стабильности. В «Бюджетном вестнике» приводятся последние

среднесрочные прогнозы по налогово-бюджетной сфере.

МВФ публикует доклады о перспективах развития региональной экономики. Тесно

сотрудничает с Группой 20-ти, с 2009 года поддерживает ее действия по

обеспечению устойчивого международного сотрудничества посредством процесса

взаимной оценки. МВФ проводит анализ соответствия проводимой государствамичленами политики целям сбалансированного глобального экономического роста. С

2012 года МВФ готовит «Пилотный доклад по внешнеэкономическому сектору» стран

с крупной системно значимой экономикой анализируются последовательным на

глобальном уровне образом. Дважды в год МВФ готовит Глобальную программу мер

экономической политики, в которой сводятся воедино основные выводы и

рекомендации по вопросам политики из докладов МВФ, составляемых на

многосторонней основе, и определяется будущая программа действий Фонда и его

государств-членов.

13. Источники денежных ресурсов МВФ (Fund’s General Resources Account) (GRA)

14.

Основная часть кредитных ресурсов МВФ поступаетот государств-членов, главным образом в форме

платежей в счет квот. Кроме того, заимствование

временно дополняет ресурсы, поступающие в

форме квот, и играет важнейшую роль, позволяя

Фонду предоставлять своим государствам-членам

исключительную финансовую поддержку во время

мирового экономического кризиса.

Финансирование льготных кредитов и облегчение

бремени задолженности для стран с низкими

доходами осуществляется через отдельные

трастовые фонды, средства которых поступают за

счет взносов.

15. Система квот

Для каждого государства-члена МВФ устанавливается квота, котораяотражает, в целом, его относительную величину в мировой экономике. Этот

параметр определяет максимальный размер вклада государства в

финансовые ресурсы МВФ.

После присоединения к МВФ страна обычно вносит до одной четверти своей

квоты в форме повсеместно принимаемых иностранных валют (таких как

доллар США, евро, иена. юань или фунт стерлингов) или специальных прав

заимствования (СДР). Остальные три четверти вносятся в национальной

валюте страны.

Размер квот пересматривается не реже, чем один раз в пять лет. В 2010 году

был завершен 14-й Общий пересмотр квот, и страны-члены МВФ приняли

решение о том, чтобы удвоить объем ресурсов МВФ по квотам до 477 млрд

СДР. Увеличения квот в рамках Четырнадцатого пересмотра вступили в силу

в январе 2016 года.

В октябре начато обсуждение 15-го Общего пересмотра квот к 2019 г.

Россия на заседании Международного валютно-финансового комитета

Совета управляющих МВФ 16.10.2017 предложила принять «командирское»

решение по изменению формулы по расчету квот - в частности, разово

сместить доли участия в фонде в пользу развивающихся стран и исходя из

этого вывести новую формулу

16. Золотые авуары

Золотые авуары МВФ составляют приблизительно 90,5 млн тройских унций (2814,1метрической тонны), что делает МВФ одним из крупнейших официальных

держателей золота в мире (около 10% запаса Центральных банков ). Однако

Статьи соглашения МВФ жестко ограничивают использование этого золота. При

условии одобрения большинством, составляющим 85 % от общих прав голоса

стран-членов, МВФ может осуществить продажу золота или принять золото в

качестве платежа от стран-членов, но Фонду запрещено покупать золото или

заниматься другими операциями с золотом.

В декабре 2010 года МВФ завершил продажу 403,3 метрической тонны золота

(примерно одной восьмой золотых авуаров Фонда), как было поручено

Исполнительным советом в сентябре 2009 года. Ограниченная продажа золота

была проведена с сильными защитными мерами, чтобы не нарушать работу

рынка, и все продажи золота, включая прямые продажи официальным

держателям, производились по рыночным ценам.

Прибыль от продажи золота МВФ в размере 4,4 млрд СДР была использована для

создания обеспечительного фонда, являющегося одним из компонентов новой

модели доходов МВФ, призванным поставить финансирование МВФ на

устойчивую основу.

Часть поступлений от продаж золота использована для субсидирования льготного

финансирования стран с низкими доходами.

17. Кредитный потенциал МВФ

МВФ может направлять полученные в счет квот авуары в национальныхвалютах стран, характеризующихся прочным финансовым положением, на

финансирование кредитования. Исполнительный совет МВФ производит

отбор таких валют каждые три месяца. Эмитентами большинства таких

валют являются промышленно развитые страны, однако в список валют

включались и валюты стран с формирующимся рынком. Авуары МВФ в этих

валютах, наряду с его собственными авуарами в СДР, составляют

собственные используемые ресурсы МВФ. В случае необходимости МВФ

может на временной основе привлекать заемные средства для пополнения

этих ресурсов.

О сумме, имеющейся в распоряжении МВФ для немедленного

предоставления новых (нельготных) кредитов, позволяет судить его

потенциал будущих обязательств (ПБО). Этот потенциал определяется

имеющимися у Фонда пригодными для использования ресурсами (включая

суммы, доступные в рамках постоянно действующего многостороннего

соглашения о займах, плюс прогнозируемой суммой погашения займов в

течение предстоящих двенадцати месяцев за вычетом ресурсов, которые

Фонд уже обещал предоставить в соответствии с действующими

кредитными соглашениями, и пруденциального остатка.

18. Соглашения о займах

МВФ имеет два постоянно действующих многосторонних соглашения о займах— Новые соглашения о займах (НСЗ) и Генеральные соглашения о займах (ГСЗ).

МВФ может привести в действие эти соглашения, если он сочтет, что его

ресурсов, поступающих в форме квот, может оказаться недостаточно для

удовлетворения потребностей стран-членов, например, в случае серьезного

финансового кризиса.

В 2011 году НСЗ были расширены с 38 млрд СДР до 370 млрд СДР, при

увеличении числа участников этого механизма на 14 стран, при этом включался

ряд стран с формирующимся рынком. Расширенные НСЗ приводились в

действие десять раз на максимальный период в шесть месяцев и на полную

сумму, при этом в последний раз они были приводились в действие начиная с 1

октября 2016 года.

В контексте достигнутой в декабре 2010 года договоренности о двукратном

увеличении ресурсов Фонда по квотам в рамках Четырнадцатого общего

пересмотра квот было принято решение о том, что должно быть произведено

соответствующее сокращение НСЗ, которое приведет к изменению структуры

кредитных ресурсов Фонда с уменьшением доли ресурсов по НСЗ и

увеличением доли ресурсов по квотам. После оплаты увеличений квот в рамках

14-го Общего пересмотра квот в феврале 2016 года НСЗ были сокращены с 370

до 182 млрд СДР, а последнее приведение в действие было прекращено 25

февраля 2016 года.

19. Соглашения о займах

После начала мирового кризиса МВФ заключил ряддвусторонних соглашений о займах и соглашений о покупке нот,

чтобы дополнить свои ресурсы по квотам. Первый раунд

заимствования на двусторонней основе прошел в 2009-2010

годы. Использование заимствований на двусторонней основе

2009-2010 годов прекратилось с 1 апреля 2013 года.

В 2012 году в связи с ухудшением экономической и финансовой

ситуации в зоне евро ряд стран принял обязательства для

дальнейшего увеличения ресурсов МВФ в рамках двусторонних

соглашений о займах. По состоянию на 10 марта 2016 года

действует 34 соглашения на сумму эквивалентную 279 млрд

СДР.

Двусторонние соглашения о займах 2012 года первоначально

были заключены на двухлетний срок с возможностью

продления до двух раз на дополнительный годичный срок. Эти

соглашения были продлены на один год в 2014 году и на

дополнительный годичный срок в 2015 году с учетом

сохранявшихся факторов уязвимости в мировой экономике. Эти

ресурсы будут служить в качестве второй линии обороны после

ресурсов Фонда в рамках квот и ресурсов НСЗ

20. Трастовый фонд для облегчения бремени задолженности после катастроф (ПКДР)

Траст создан в июне 2010 года для облечения бремени задолженностипосле катастроф. Трастовый фонд сначала финансировался за счет

собственных ресурсов МВФ в размере 280 млн СДР (эквивалентно

приблизительно 384 млн долл. США). В 2015 году МВФ расширил

Трастовый фонд ПКДР, преобразовав его в Трастовый фонд для

ограничения и преодоления последствий катастроф (Траст ККР), чтобы

он мог принимать исключительные меры по облегчению бремени

долга стран, которые сталкиваются с масштабными кризисами

общественного здравоохранения, угрожающими жизни людей,

экономической деятельности и внешней торговле в нескольких

странах. Преобразованный Трастовый фонд к настоящему времени

финансировал облегчение бремени задолженности на сумму в

приблизительно 100 млн долл. для стран, серьезно пострадавших от

эпидемии лихорадки Эбола.

Помимо использования ресурсов, оставшихся в Трастовом фонде ПКДР

(102 млн СДР). Фонд также стремится привлечь дополнительные

двусторонние взносы на сумму 150 млн долл., из них в отношении

почти 89 млн долл. к настоящему времени были приняты

обязательства, а 53 млн долл.были получены.

21. Кредитование МВФ

22. Кредитование МВФ

Одна из важнейших обязанностей МВФ заключается впредоставлении кредитов государствам-членам,

сталкивающимся с фактическими или потенциальными

трудностями в области платежного баланса. Эта финансовая

помощь помогает странам, стремящимся пополнить свои

международные резервы, стабилизировать свои валюты,

продолжать оплачивать импорт и восстановить условия для

активного экономического роста одновременно с принятием

мер по исправлению первоначальных проблем. В отличие от

банков развития МВФ не предоставляет кредиты на

конкретные проекты.

23. Кредитование

Одна из основных задачреформ кредитования в последнее время заключалась в том, чтобы

дополнить традиционную роль МВФ по урегулированию кризисов

дополнительными инструментами для предотвращения кризисов.

МВФ предоставляет кредиты на улучшение

мер экономической политики и восстановление роста без

необходимости прибегать к действиям, приносящим ущерб

их экономике или экономике других государств-членов. В широком

определении МВФ осуществляет два вида кредитования, ссужая

средства по нельготным процентным ставкам и предоставляя

кредиты более бедным странам на льготных условиях, при

которых процентные ставки являются низкими, а в некоторых

случаях — нулевыми.

24. Процесс кредитования МВФ

По получении просьбы государства-члена ресурсы МВФ обычнопредоставляются в рамках «договоренности о кредитовании», которая

в зависимости от применяемого инструмента кредитования может

определять конкретные меры экономической политики и действия,

которые страна соглашается осуществить для решения своей проблемы

с платежным балансом. Программа экономической политики, лежащая

в основе договоренности, разрабатывается страной на основе

консультаций с МВФ и в большинстве случаев представляется

«Исполнительному Совету» Фонда в «Письме о намерениях» и более

подробно излагается в прилагаемом «Меморандуме о

договоренности». Как только Совет утверждает договоренность,

ресурсы МВФ обычно выделяются долями поэтапно по мере

реализации программы. Некоторые договоренности обеспечивают

странам с очень высокими экономическими показателями

единовременный и, следовательно, не требуют конкретного

согласования требований в отношении мер экономической политики.

25. Инструменты кредитования МВФ

Различные кредитные инструменты МВФ адаптированы дляудовлетворения различных нужд, связанных с платежным балансом

(фактических, ожидаемых или потенциальных, краткосрочных или

среднесрочных), а также для реагирования на конкретные ситуации

многообразного состава его государств-членов.

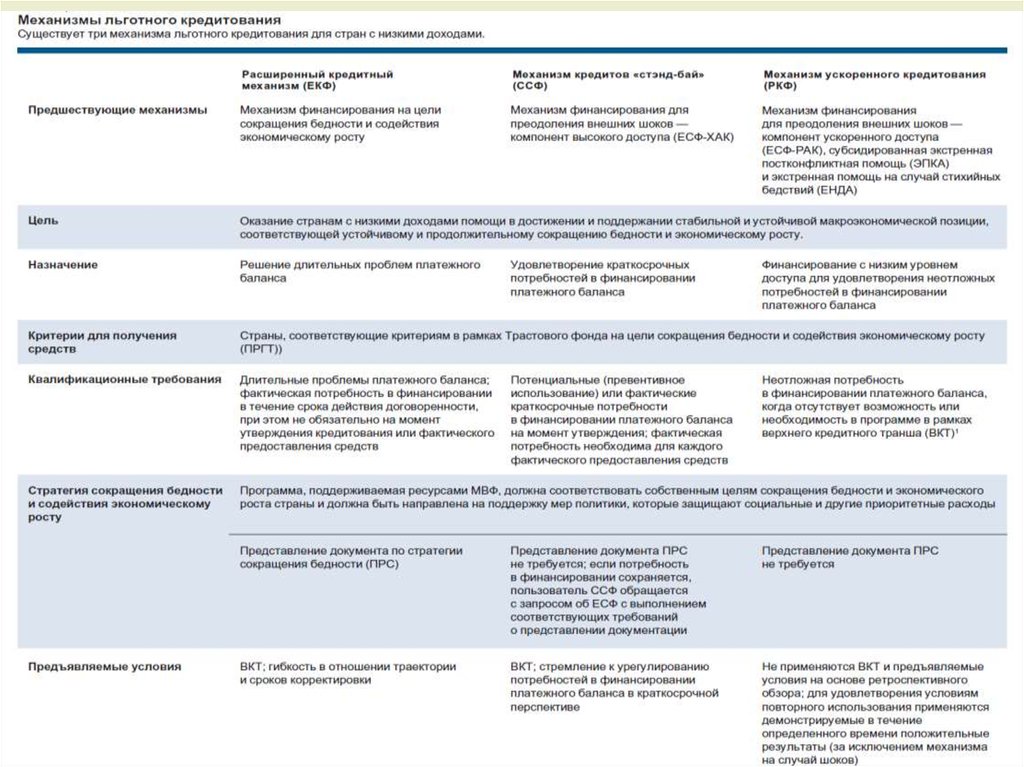

Страны с низкими доходами могут заимствовать средства по льготным

процентным ставкам через механизмы в рамках Трастового фонда на

цели сокращения бедности и содействия экономическому росту (ПРГТ Poverty Reduction and Growth Facility and Exogenous Shocks Facility Trust

(PRGF-ESF Trust). По льготным кредитам до конца 2016 года

применялись нулевые процентные ставки.

26.

27. Гибкая кредитная линия (ГКЛ) - Flexible Credit Line

ГКЛ предназначена для стран с очень хорошими основнымиэкономическими показателями, обоснованной экономической политикой

и успешным опытом проведения политики. Договоренности о ГКЛ

утверждаются по просьбе соответствующих государств-членов для стран,

отвечающих заранее установленным критериям доступа. Срок действия

ГКЛ составляет один или два года с промежуточным обзором соответствия

критериям после одного года. Доступ определяется с учетом конкретной

ситуации, на него не распространяются лимиты доступа, средства могут

предоставляться сразу одним платежом, а не поэтапно.

Фактическое предоставление средств в рамках ГКЛ не обусловлено

реализацией конкретных договоренностей относительно экономической

политики, как в случае СБА, поскольку страны, отвечающие условиям ГКЛ,

продемонстрировали положительные результаты в реализации

надлежащих мер макроэкономической политики. Существует

возможность использовать кредитную линию в момент ее утверждения

или считать ее превентивной. Сроки погашения ГКЛ являются такими же,

как и в рамках СБА.

28. Линия превентивной поддержки и ликвидности (ЛПП)-

Линия превентивной поддержки и ликвидности (ЛПП)ЛПЛ предназначена для стран с прочными основными экономическимипоказателями, обоснованной экономической политикой и успешным опытом

проведения такой политики. В странах, соответствующих критериям ЛПЛ, могут

присутствовать умеренные факторы уязвимости, и эти страны могут не отвечать

стандартам соответствия критериям ГКЛ, но они не требуют значительных

корректировок в экономической политике, которые обычно связаны с СБА.

ЛПЛ сочетает квалификационные критерии (аналогично ГКЛ, но с менее

высокими требованиями) и целенаправленные условия, которые призваны

уменьшить остающиеся факторы уязвимости. Продолжительность

договоренности ЛПЛ составляет шесть месяцев или от одного до двух лет.

Договоренности ЛПЛ сроком от одного до двух лет предусматривают

проведение полугодовых обзоров. Доступ по шестимесячным договоренностям

ЛПЛ ограничивается 125 процентами квоты в обычный период, но этот лимит

может увеличиваться до 250 процентов квоты в исключительных

обстоятельствах, когда потребность в финансировании платежного баланса

вызвана экзогенными шоками, в том числе усилением стресса на

региональном или глобальном уровне. Для договоренностей ЛПЛ сроком от

одного до двух лет годовой доступ установлен в 250 процентов квоты, и для

всех договоренностей ЛПЛ в общей сложности может достигать 500 процентов

квоты. Страна может получить средства по кредитной линии или рассматривать

ее в качестве превентивного механизма. Сроки погашения ЛПЛ являются

такими же, как и в рамках СБА.

29. Механизм расширенного кредитования (ЕФФ) (Extended Fund Facility (EFF)

Этот механизм предназначен для содействия странам в преодолениисреднесрочных и более долгосрочных проблем, связанных с

платежным балансом, вызванных обширными искажениями, которые

требуют фундаментальных экономических реформ. Его использование

существенно расширилось в период недавнего кризиса ввиду

структурного характера проблем платежного баланса некоторых

государств-членов. Как правило, срок договоренностей в рамках ЕФФ

больше, чем при СБА, обычно он не превышает 3 лет в момент

утверждения. Однако допускается также максимальный срок до 4 лет,

обусловленный наличием потребности в финансировании платежного

баланса, выходящей за рамки трехлетнего периода, продолжительным

характером корректировки, необходимой для восстановления

макроэкономической стабильности, и наличием достаточных гарантий

относительно возможности и желания государства-члена провести

глубокие и последовательные структурные реформы. Срок погашения:

4½–10 лет со дня фактического предоставления средств.

30. Льготное кредитование

31.

32. ГРУППА ВСЕМИРНОГО БАНКА

33. Группа Всемирного банка

Термин «Всемирный банк» (сокращенно – «Банк») означает только МБРР иМАР, а «Группа Всемирного банка» (сокращенно – «Группа Банка»)

охватывает совместную работу МБРР, МАР, МФК и МАГИ

Группа Всемирного банка является одним из крупнейших в мире источников

финансовых средств и знаний для развивающихся стран. В ее структуру входят пять

учреждений, решающих общую задачу – сокращать бедность, наращивать масштабы

благосостояния для всех и содействовать устойчивому развитию.

Международный банк реконструкции и развития (МБРР)

Предоставляет кредитные средства правительствам стран со средним уровнем дохода и

правительствам платежеспособных стран с низким уровнем дохода.

Международная ассоциация развития (МАР)

Предоставляет беспроцентные займы (кредиты) и гранты правительствам беднейших стран.

Международная финансовая корпорация (IFC)

Предоставляет займы, осуществляет инвестиции в акционерный капитал предприятий и

оказывает консультационные услуги в целях стимулирования инвестиций в предприятия

частного сектора развивающихся стран.

Многостороннее агентство по инвестиционным гарантиям (MIGA)

Предоставляет инвесторам и кредиторам страхование политических рисков и услуги

повышения качества кредитов в целях содействия осуществлению прямых иностранных

инвестиций в развивающиеся страны.

Международный центр по урегулированию инвестиционных споров

(ICSID)

Обеспечивает международные механизмы урегулирования и арбитражного рассмотрения

инвестиционных споров.

34. Глобальные обязательства Группы Всемирного банка

В истекшем финансовом году Группа Всемирного банка продолжалаоказывать поддержку развивающимся странам, сосредоточив основное

внимание на ускоренном достижении результатов, повышении актуальности

своей деятельности для клиентов и партнеров и разработке глобальных

решений местных проблем. В виде займов, грантов, вложений в акционерный

капитал и гарантий, предоставленных странам-партнерам и частным компаниям

61,8 млрд. долл. Общая сумма включает межрегиональные и глобальные

проекты.

Географический регион

Млрд.долл

ЕВРОПА И ЦЕНТРАЛЬНАЯ АЗИЯ

9,5

ВОСТОЧНАЯ АЗИЯ И

ТИХООКЕАНСКИЙ РЕГИОН

9,7

АФРИКА К ЮГУ ОТ САХАРЫ

16,2

БЛИЖНИЙ ВОСТОК И

СЕВЕРНАЯ АФРИКА

7,1

ЮЖНАЯ АЗИЯ

9,6

9,7

35.

36. Классификация стран Всемирным банком. Используется при определении инструментов развития

Каждый год 1 июля Всемирный банк обновляет классификацию стран мирапо оценочному уровню валового национального дохода (ВНД) на душу

населения за предшествующий год. Кроме того, на основе обновленных

оценок ВНД на душу населения Банк разрабатывает свою оперативную

классификацию стран, определяющую их соответствие критериям

кредитования. По состоянию на 1 июля 2016 года устанавливаемые

Всемирным банком категории доходов по уровню ВНД на душу населения

выглядят следующим образом:

•Страны с низким уровнем доходов: 1005 и ниже (2018) ,1 035 долл. США и

ниже (2013)

•Страны с доходами ниже среднего уровня: 1006-3955 (на 2018)

1 036 – 4 085 долл. (2013)

•Страны с доходами выше среднего уровня: 3956- 12235 (2018), 4 086 –

12 615 долл. (2013)

Страны с высоким уровнем доходов: 12 235 долл. США и выше. Страны с

низким и средним уровнем доходов - развивающиеся страны. Это понятие

используется для удобства и не подразумевает, что все страны, относимые к

этой группе, развиваются сходным образом, либо что остальные страны

достигли предпочтительного или завершающего этапа развития.

37. Коэффициент расчета ВНД на душу населения для классификации стран

При расчете валового национального дохода (ВНД—ранее назывался ВНП) вдолларах США для определенных оперативных и аналитических целей

Всемирный банк использует коэффициент пересчета "Атлас" вместо простых

курсов. Цель коэффициента преобразования "Атлас" заключается в

уменьшении влияния колебаний обменного курса на межстрановое

сопоставление национальных доходов.

Атлас - коэффициент пересчета за любой год представляет собой среднее

значение обменного курса страны за определенный год и обменных курсов

за два предыдущих года с поправкой на разницу между темпами инфляции

в стране и международной инфляции. Цель корректировки-уменьшить

какие-либо изменения обменного курса, вызванные инфляцией.

38. Услуги МБРР

Группа Всемирного банка сотрудничает со странами со средним уровнем дохода, которые

являются одновременно его клиентами, акционерами и важными игроками на мировой арене.

По мере развития этого сотрудничества МБРР предлагает правительствам национального и

субнационального уровня инновационные финансовые решения, включая финансовые услуги

(займы, гарантии и продукты управления рисками), а также аналитические и консультационные

услуги (в том числе на возмездной основе).

• МБРР финансирует проекты во всех секторах и предоставляет техническую помощь и

экспертную поддержку на различных стадиях проектов. Финансовые продукты и услуги МБРР

помогают странам повышать устойчивость к шокам, облегчая им доступ к продуктам,

смягчающим негативное воздействие стихийных бедствий, погодных катаклизмов, а также

колебаний валютных курсов, процентных ставок и цен на сырьевые товары.

• В отличие от коммерческого кредитования, финансирование МБРР удовлетворяет потребности

стран-заемщиковне только в необходимых им средствах, но и служит каналом передачи

накопленного международного опыта и знаний, а также технической помощи.

• Консультационные услуги в области государственного долга и управления активами помогают

правительствам, государственным учреждениям и организациям, занимающимся вопросами

развития, укреплять институциональный потенциал, необходимый для сохранения и

наращивания финансовых ресурсов.

• МБРР поддерживает усилия правительств не только в области совершенствования управления

государственными финансами, но и в сфере улучшения инвестиционного климата, устранения

недостатков в области предоставления услуг и принятия других социально-экономических и

институциональных мер.

39. Источники финансирования

МБРР привлекает основную часть своих финансовых ресурсов на мировых

рынках капитала, участники которых его называют просто Всемирным

банком. Подобный способ финансирования своей деятельности позволил

МБРР предоставить с 1946 года около $700 млрд долл. в виде займов на

цели сокращения бедности во всем мире, тогда как его акционеры (странычлены) внесли в его капитал приблизительно $14 млрд.

• МБРР был присвоен кредитный рейтинг «ААА», который он сохраняет с

1959 года. Столь высокий рейтинг позволяет организации привлекать

средства по низкой стоимости и предлагать их развивающимся странам со

средним уровнем дохода на более выгодных условиях - в большем объеме,

с более длинными сроками погашения и на более устойчивой основе, чем

средства, доступные на финансовых рынках.

• МБРР получает ежегодный доход за счет прибыли на собственный капитал и

небольшой маржи по предоставленным займам, что позволяет

организации покрывать свои операционные расходы, пополнять резервы с

целью укрепления финансового потенциала, а также обеспечивать

ежегодное отчисления средств в бюджет МАР – фонда помощи беднейшим

странам.

40. Кредитная деятельность МБРР

Кредиты МБРР выделяются в трех основных формах: проектноефинансирование и операции в рамках проектов развития. В январе 2012

г. появился третий инструмент — программа, нацеленная на результаты.

Временной горизонт кредитов в виде проектного финансирования

составляет 5—10 лет. Этот вид кредитования используется для проектов

в сельском и городском хозяйстве, в сельской инфраструктуре, в сфере

образования и здравоохранения.

Финансовые ресурсы для операций в рамках проектов развития

оперативно предоставляются на срок 1—3 года для поддержки

политики правительств и институциональных реформ, включая

социальные и структурные реформы.

Кредиты банка выдаются странам со средним уровнем дохода, а также

некоторым платежеспособным странам с низким уровнем дохода.

МБРР выпускает облигации на международных рынках капитала.

Помимо кредитов МБРР оказывает этим странам техническое

содействие в осуществлении проектов и программ реформирования

экономики. В 2017 финансовом году МБРР привлек сумму,

эквивалентную 61 млрд долл., путем выпуска облигаций в 22 валютах на

весьма благоприятных условиях

41.

42. Приверженность достижению результатов

43.

44. МБРР и Россия

Портфель МБРР в России насчитывает 10 проектов на общую сумму 668,3 млн долл.США. МБРР предоставляет 100% своего финансирования Российской Федерации в

форме инвестиционных займов. Весьма востребованными остаются также

консультационные услуги, оказываемые на возмездной основе, при этом сохраняется

заинтересованность регионов и увеличивается спрос со стороны федерального

правительства. С 2007 г. Всемирный банк заключил более 80 соглашений об оказании

таких услуг.

Портфель проектов Банка в России характеризуется относительно высоким качеством.

За исключением проекта «Финансовое образование и финансовая грамотность»,

которому в настоящее время присвоен рейтинг «умеренно неудовлетворительно» за

ход реализации, все остальные проекты имеют рейтинг на уровне «умеренно

удовлетворительно» или «удовлетворительно». Проект «Поддержка судебной

реформы» был дважды подвергнут серьезной реструктуризации, и в результате его

рейтинг повышен до уровня «умеренно удовлетворительно». Текущий коэффициент

освоения заемных средств составляет примерно 11%. Средний срок действия проектов

составляет 5,7 года. Хотя объем заимствований России в МБРР уменьшился, активно

развивается взаимодействие по линии оказания Банком консультационных услуг и

технической помощи.

45. Проблемы освоения займов МБРР в России

Поскольку Россия до 1992 г. не имела опыта сотрудничества смеждународной кредитной организацией, подобной Всемирному банку, то в

процессе взаимодействия с банком был отмечен ряд проблем, среди

которых можно было отметить следующие:

• увеличение сроков подготовки проектов (до трех лет);

• частая реструктуризация проектов и сокращение средств займов из-за

того, что темпы реализации проектов не соответствуют темпам

осуществления реформ в государстве;

• недостаточная эффективность управления портфелем проектов с

российской стороны, как в организационной области, т.е. несовершенство

(иногда отсутствие) необходимых механизмов управления портфелем

проектов МБРР, так и в нормативно-правовой области, т.е. несоответствие,

а иногда и противоречие порядка работы с проектами МБРР

действующему российскому законодательству.

46. За последние годы операции Всемирного банка помогли клиентам

1. Ускорить темпы устойчивого экономического роста в интересах всех слоев населения• Обеспечить финансовыми услугами 11 млн граждан, а также микро-малых и

средних предприятий;

• Обеспечить 3 млн гектаров земли ирригационными услугами;

• Построить или отремонтировать 90 500 километров дорог;

• Ввести в строй электростанции мощностью 5 000 мегаватт на традиционных

источниках энергии и 2 400 мегаватт – на возобновляемых;

Осуществить инвестиции в людей в целях наращивания человеческого капитала в

интересах повышения производительности

• Принять на работу или подготовить 9 млн учителей;

• Обеспечить 310 млн человек базовыми услугами в области здравоохранения, питания

и народонаселения;

• Обеспечить доступ 49 млн человек к улучшенным системам водоснабжения ;

Повысить устойчивость перед лицом глобальных потрясений и угроз

• Охватить 39 млн человек программами социальной защиты;

• Ежегодно сокращать на 44 млн тонн выбросы CO2 благодаря специальным

механизмам противодействия изменению климата;

• Оказать 35 странам поддержку в институционализации уменьшения опасности

бедствий в качестве одного из приоритетов национальной политики;

• Обеспечить доступ 17 млн человек к улучшенным санитарным услугам;

47. Международная ассоциация развития Фонд Всемирного банка для беднейших стран

48. Итоги деятельности 2017

В период с1 июля 2014 года по 30 июня 2017 года (МАР-17) особое внимание в

деятельности МАР уделялось четырем тематическим направлениям: изменению

климата, нестабильным и затронутым конфликтами государствам, обеспечению

гендерного равенства и экономическому росту в интересах всех слоев населения

В 2005-2015 годах МАР направила 158 млрд долл. США на

финансирование 2 114 проектов в странах, соответствующих критериям

финансирования МАР.

Предполагается, что благодаря средствам, предоставляемым в рамках

МАР-17, будет, в частности, обеспечен доступ к электроэнергии

примерно 15-20 миллионам человек, проведена вакцинация, 200

миллионов детей, свыше 1 миллиона женщин получат микрокредиты, а

65 миллионов человек смогут воспользоваться базовыми услугами

здравоохранения. Около 32 миллионов человек получат доступ к чистой воде, а

5,6 миллиона человек – к более качественным санитарно-техническим

сооружениям

Многие из проблем, с которыми сталкиваются развивающиеся страны, носят

трансграничный характер

49. Кредитная деятельность МАР-1

Все страны-члены разделены на две группы (категории). Государства категории I (31государство) представлены развитыми странами и делают взносы в общий объем

финансовых ресурсов МАР в свободно конвертируемой валюте. В эту группу также входят

Кувейт, ОАЭ и ЮАР. Государства категории II производят взносы в национальной валюте. К

этой группе отнесены и некоторые страны Европейского Союза, в частности Венгрия,

Польша и Румыния. Суммарное число голосов стран категории I от общего числа голосов в

МАР— 54,42%. США (10,7%), Япония (8,59%) и Великобритания (5,92%).

Совокупный объем кредитования МАР с 1960 г. (включая гарантии) составил свыше 270

млрд долл. США. МАР предоставляет беспроцентные кредиты на длительные сроки — 35—

40 лет, при этом льготный период составляет 10 лет.

Источниками финансовых ресурсов МАР являются:

а) взносы государств-доноров;

б) средства, перечисляемые из МБРР;

в) средства, полученные от возврата ранее выданных кредитов.

50. Кредитная деятельность МАР-2

Взносы государств-доноров получили название «Пополнение ресурсов МАР». Внастоящее время достигнуто соглашение собрать средства в рамках 17-го

пополнения ресурсов, которые будут использованы в 2015—2017 гг. Общая

сумма собранных средств должна составить 34,6 млрд СДР (или 52,1 млрд

долл. США).

Во Всемирном банке используется два критерия, на основании которых страна

имеет право получать финансовые ресурсы от МБРР или от МАР. Первый

(основной) критерий устанавливает верхнее значение душевого национального

дохода (НД), ниже которого страна имеет возможность обращаться за

кредитами в МАР. В 2015 финансовом году этот показатель был определен в

объеме 1,215 долл. США (уровень НД на душу населения в 2010 г.). Второй

критерий — степень кредитоспособности страны. Поэтому в исключительных

случаях МАР может временно выделять ресурсы странами, душевой НД в

которых выше уровня, определенного для данного года, но которые не в

состоянии брать кредиты в МБРР по причине слабой кредитоспособности. При

этом такие страны должны проводить активную политику реструктуризации

экономики. Исключение также сделано для некоторых небольших островных

государств.

51. Кредитная деятельность МАР -3

Ряд стран имеет право получать ресурсы от МБРР, другие страны — только от МАР (59 стран поитогам 2014 финансового года). Есть также небольшая группа государств, которые могут

получать кредиты от обеих организаций (18 стран). Кроме кредитов МАР предоставляет гранты и

гарантии. Условия получения финансовых ресурсов от МАР различаются для стран, которые

имеют право получать ресурсы только от МАР, и стран, которые могут получать ресурсы как в

МАР, так и в МБРР. В первом случае срок погашения кредита составляет 38 лет, а льготный

период — 6 лет. Погашение кредита осуществляется в течение 32 лет по ставке 3,125% в год. Во

втором случае срок погашения кредита составляет 25 лет, льготный период — 5 лет. Кредит

выплачивается по ставке 3,3% (6—15 лет) и 6,7% (16—25 лет). Для покрытия административных

расходов МАР устанавливает плату за обслуживание кредита в размере 0,75%.

Поскольку МАР предоставляет ресурсы на льготных условиях, они считаются частью

официального содействия развитию (ОСР). По определению Комитета содействия развитию (КСР)

ОЭСР, выделяемые странам ресурсы считаются частью ОСР при выполнении следующих условий:

ресурсы выделяются официальными центральными или местными государственными

органами; они предназначаются прежде всего для содействия экономическому развитию и

процветанию развивающихся стран и имеют льготный характер (грант-элемент составляет не

менее 25% при расчете на основе 10%-ной дисконтной ставки).

Российская Федерация является членом МАР и входит в категорию I. Однако сумма российского

взноса сравнительно невелика, а потому и число голосов также невелико (0,33%).

Сравнение практики кредитования различных стран и различий между МБРР и МАР можно

проследить на примере 2014 г.

52. Международное агентство гарантии инвестиций

53. Модель операций МБРР

54. МАГИ

55. Инструменты МАГИ

56. Предполагаемые риски инвестиционной деятельности на развивающихся рынках в следующие три года (ответы респондентов в %)

57. Типичные риски, с которыми сталкиваются инвесторы и кредиторы: решения по страхованию политических рисков

58. Инвестиции соответствующие критериям

59. Условия предоставления

60. Типичная структура

61. Проект строительства терминала для контейнеров в Джибути Гарантии МАГИ на сумму 427 млн. долларов

62. Страхование политических рисков-от экспроприации, нарушения контрактов, войны и гражданских беспорядков

63. Решения о расширенном кредитовании

64. Критерии МАГИ для продуктов на случай «несоблюдения суверенных финансовых обязательств»

65. Гарантии МИГИ муниципалитету Стамбула под проект строительства метро

66.

67. Проектное финансирование и гарантии МАГИ

• Проект строительства первой подземной линии метро в азиатской частиСтамбула. На втором этапе она будет проложена до европейской части

города. Первая фаза проекта предполагает строительство 22 километров

линии с 16 станциями метро.

• Главным агентом консорциума займодателей выступило лондонское

отделение крупного германского банка WestLB AG. Агент обратился к

МАГИ за гарантиями покрытия рисков на случай непогашения столичной

мэрией основного тела долга и процентов агенту и кредиторам.

• МАГИ предоставило гарантии от риска дефолта на 409,2 млн. долларов

NHSFO (инструмент гарантий «Несоблюдение суверенных финансовых

обязательств»)

68. Покрытие рисков МАГИ

69. Андеррайтинг-процесс и сроки

70. Международная Финансовая Корпорация (IFC)

71. Основные показатели операционной деятельности Млн долл. США, по итогам года, закончившегося 30 июня

72. Инвестиционная деятельность МФК (IFC)-1

В 2017 г. инвестиционный портфель IFC вырос более чем на 3 млрддолл. США и достиг 55 млрд долл. США. благодаря его размерам и

диверсификации есть отдача в самых разных областях. Так, например,

создано 2,4 млн рабочих мест, предоставлены кредиты микро-, малым

и средним предприятиям на 411 млрд долл. США, обеспечено

электроэнергией 79 млн человек, газом – 60 млн человек, а водой – 14

млн человек.(повтор)

В 2017 г. взят курс на ускорение экономического роста и улучшение

рыночных условий в развивающихся странах, на эти цели направлена

рекордная сумма – 19,3 млрд долл. США – на финансирование частных

компаний в 75 странах. В эту сумму, кроме средств IFC, входят

привлеченные средства других инвесторов в объеме почти 7,5 млрд

долл.

73. Инвестиционная деятельность-2

МФК ставит своей целью содействие экономическому развитиюпутем оказания поддержки частному сектору. Поэтому она

инвестирует средства в жизнеспособные частные предприятия в

развивающихся странах и странах с переходной экономикой, а

также предоставляет своим клиентам долгосрочные кредиты,

гарантии, оказывает им консультативные услуги. МФК

инвестирует в проекты, осуществляемые в тех регионах и

секторах, где ощущается недостаток частных инвестиций.

Особенностью участия МФК в инвестиционном проекте: она не

принимает государственных гарантий, но может оказать

содействие в осуществлении проекта, в котором государство

имеет некоторую долю собственности, если создаваемое

предприятие будет осуществлять свою деятельность на

коммерческой основе. МФК не может инвестировать в

предприятие частного сектора в развивающейся стране более

половины капитала предприятия или быть самым крупным

акционером частного предприятия.

74. Инвестиционная деятельность-3 Классификация проектов

Проекты различаются по их воздействию на социальную и (или)экологическую среду.

• К категории А относят проекты, осуществление которых

может привести к серьезному негативному воздействие на

социальную и (или) экологическую среду. Проекты категории

B, как ожидается, окажут ограниченное негативное

воздействие, которое может быть уменьшено принятием

соответствующих мер. Проекты категории С, как ожидается,

окажут минимальное воздействие или такого воздействия не

окажется вообще, включая некоторые проекты финансового

посредничества. Проекты категории FI означают инвестиции

в финансовое посредничество, которые сами по себе не

приедут к негативному воздействию на социальную и (или)

экологическую среду, но могут финансировать побочные

проекты с возможным негативным воздействием.

Финансовое посредничество также имеет три категории FI-1,

FI-2, FI-3, которые соотносятся с категориями А, В и С.

75. Распределение одобренных 599 проектов в 2014 финансовом году по категориям

КатегорияА

Обязательства (млн долл.)

1668

Число проектов

23

В

4328

160

С

7162

268

FI

201

12

FI-1

662

13

FI-2

2049

85

FI-3

1171

38

Всего

17261

599

76. Стандарты бизнес-деятельности

Стандарты хозяйственной деятельности, разработанные в МФК, нашлиширокое применение в международных деловых операциях. 1 января 2012 г.

введены Стандарты деятельности по обеспечению экологической и социальной

устойчивости. Всего имеется восемь стандартов, которые должны соблюдаться

сторонами, ответственными за реализацию и эксплуатацию финансируемого

проекта, или получателями финансирования на протяжении всего жизненного

цикла инвестиционного проекта МФК:

• оценка и управление экологическими и социальными рисками и

воздействиями;

• рабочий персонал и условия труда;

• рациональное использование ресурсов и предотвращение загрязнения

окружающей среды;

• охрана здоровья и обеспечение безопасности населения;

• приобретение земельных участков и вынужденное переселение;

• сохранение биологического разнообразия и устойчивое управление

живыми природными ресурсами;

• коренные народы;

• культурное наследие.

77. Принципы Экватора

• Стандарты стали основой для принятия Принципов Экватора. К настоящемувремени около 80 банков и финансовых институтов заявили о присоединении

к этим принципам. Однако по состоянию на 1 января 2015 г. ни одного

российского банка в официальном списке банков, заявивших о принятии

Принципов Экватора, не имеется, хотя еще в 2013 г. банк «Открытие» первым

в России присоединился к Принципам Экватора.

• Эти принципы были выработаны в качестве ответа на необходимость создания

единых для банков и финансовых учреждений правил, отражающих

социальные и экологические аспекты и применимых во всех странах мира к

проектам во всех отраслях промышленности. Первая редакция правил была

принята в 2003 г., вторая — в 2006 г. С июня 2013 г. действует третья редакция

Принципов Экватора.

• Всего имеется 10 принципов, охватывающих все стадии подготовки,

реализации, мониторинга и оценки результатов осуществления проектов.

Принципы Экватора являются исходными ориентирами, используемыми в

финансовой сфере для определения и оценки и управления экологическими и

социальными рисками в рамках проектного финансирования. Банк или

финансовое учреждение, присоединившееся к этим Принципам, обязуется не

предоставлять проектное финансирование или проектно-целевые

корпоративные кредиты в случаях, когда клиент не намерен или не способен

обеспечить соответствие проекта Принципам Экватора.

78. Инструменты и платформы для снижения инвестиционных рисков в странах, секторах и проектах

ПЛАТФОРМЫ ПО ПРИВЛЕЧЕНИЮ СРЕДСТВ- Программа управляемого портфеля

совместного кредитования привлекает миллиардные инвестиции

страховых и других частных компаний для финансирования проектов IFC;

- Компания IFC по управлению активами осуществляет управление много-

миллиардными активами с целью их инвестирования в проекты IFC.

СМЕШАННОЕ ФИНАНСИРОВАНИЕ

использует незначительные средства, предоставляемые донорами на льготных

условиях, для смягчения рисков, что открывает возможность для привлечения

частных инвестиций в гораздо бoльших объемах

79. Международная финансовая корпорация

80. Новые подходы

«Мы также выступили инициаторами внедрения в масштабах всейГруппы Всемирного банка подхода, предусматривающего более тесное

сотрудничество между коллегами в целях увеличения финансирования

развития. Мы называем этот подход «каскадным». Работая с

клиентами, сотрудники Группы Банка будут, прежде всего, изыскивать

решения проблем развития, которые могут быть реализованы частным

сектором – там, где такие решения целесообразны и могут возыметь

эффект, – с тем чтобы использовать государственные средства для

осуществления лишь тех проектов, в рамках которых такие варианты не

являются оптимальными»

• Из выступления Филиппа Ле Уэру, Генерального директора IFC

81. «Каскадный подход»

1 При представлении проекта ГруппаВсемирного банка задает вопрос: имеется ли устойчивое решение, которое

может быть реализовано частным сектором и способное ограничить объем

государственных заимствований и условных обязательств?

2 Если ответ УТВЕРДИТЕЛЬНЫЙ… оказывается поддержка решениям,

предлагаемым частным сектором

3 Если ответ ОТРИЦАТЕЛЬНЫЙ… ставится вопрос : Что является причиной пробелы или недостатки нормативно-правовой базы?

Если ответ утвердительный, оказывается поддержка проведению реформ в

области политики и нормативного регулирования.

Риски?

Если ответ утвердительный, оцениваются возможности их смягчения с

использованием инструментов Группы Банка.

4 Если для реализации проекта необходимо государственное финансирование,

прорабатывается эта возможность.

82. Переход к новой стратегии поддержки целей развития

Стратегия – «IFC 3.0» – исходит из концепции Группы Банка «Взгляд в будущее»В 2015 году 193 страны поддержали Повестку дня на период до 2030 года, в том

числе Цели в области устойчивого развития и Парижское соглашение по

климату. Учитывая нынешний уровень бедности и масштабы других задач в

области развития, для достижения этих целей будет необходимо многократно

увеличить объемы финансирования.

Одних только государственных ресурсов для этого недостаточно.

На конференции по вопросам финансирования развития в Аддис-Абебе в июле

2015 года сообщество, работающее в сфере развития, поддержало новую

концепцию – «От миллиардов к триллионам», согласно которой ключевая роль

в реализации решений в области развития отводится частному сектору, тогда

как государственные ресурсы используются для решения стратегических задач

– разработки проектов, смягчения рисков и обеспечения частному сектору

возможности осуществлять инвестиции устойчивым образом.

83. Стратегия – «IFC 3.0»

Для ее реализации разработаны новые аналитические и финансовыемеханизмы и методики.

Новые аналитические механизмы и методики.

Разработана новая Система упреждающей оценки и мониторинга воздействия –

AIMM, – которая позволяет точнее определять, измерять и формулировать

воздействие каждого проекта на развитие и делать воздействие на экономику

основным элементом в системах показателей и стимулирования достижение

результатов.

Создается Консультативный механизм по вопросам создания рынков. Это

финансовый механизм, бюджет которого составит в течение трех лет до 213 млн

долл., позволит удовлетворить возросший спрос на консультационные услуги IFC,

в том числе на стратегические меры по формированию портфелей

проектов и созданию рынков в странах, соответствующих критериям

кредитования МАР, и в нестабильных и затронутых конфликтами странах.

Новые финансовые механизмы.

84. Стратегия – «IFC 3.0»

Новые финансовые механизмыи методики: Cовет утвердил Механизм поддержки частного сектора (PSW) в

рамках 18-го пополнения ресурсов МАР, содействующий осуществлению

стратегии расширения частных инвестиций и создания рынков в странах,

соответствующих критериям кредитования МАР.

Четыре механизма в рамках PSW– с совокупным бюджетом в 2,5 млрд долл. :

Механизм смягчения рисков;

Механизм смешанного финансирования;

Механизм займов в национальной валюте;

Механизм гарантий MIGA .

Это новые инструменты снижения рисков, предназначенные для работы с

высокорискованными проектами и для решения проблемы ограниченного

доступа к займам в национальной валюте.

Это – инновационные механизмы, позволяющие частному сектору

инвестировать в страны, имеющие право на получение помощи МАР. IFC будет

от имени МАР обеспечивать работу этих механизмов, повышая, тем самым,

надежность цепочки операций, финансируемых как IFC, так и другими

сторонами.

85. Международный центр по урегулированию инвестиционных споров (МЦУИС)

86. Разрешение споров

Основа согласия на производство по делу МЦУИС Арбитраж и согласительнаяпроцедура в соответствии с Конвенцией МЦУИС и правилами

Дополнительного механизма являются полностью добровольными Основу

согласия сторон на юрисдикцию МЦУИС можно найти в различных

источниках, включая инвестиционное законодательство, договоры,

заключенные между иностранным инвестором и принимающим

государством инвестиций, а также двусторонние или многосторонние

договоры.

В ТТП и ТТИП появляется обязательность, зафиксированная в рамочных

соглашениях о создании партнерств

87. Арбитражная процедура

88. Основание согласия на установление юрисдикции в зарегистрированных случаях в 2017 году согласно конвенции МЦУИС и

дополнительным правилам89. Основание согласия на установление юрисдикции в зарегистрированных случаях в 2017 году согласно конвенции МЦУИС и

дополнительным правиламНа приведенной выше диаграмме указаны документы, на которые

ссылается запрашивающие стороны для спорных случаев,

зарегистрированных в 2017 ФГ. Большинство из этих случаев (33 случая)

утверждали юрисдикцию МЦУИС на основе двустороннего

инвестиционного договора . Семь дел были возбуждены на основе

Договора об Энергетической хартии (ДЭХ). Три дела основывались на

инвестиционных контрактах между инвестором и принимающим

государством для утверждения юрисдикции Центра, два дела были

возбуждены на основе инвестиционного законодательства. В двух случаях

инвестор стремился установить юрисдикцию МЦУИС на основе

Североамериканского соглашения о свободной торговле (НАФТА). Впервые,

инвесторы привлекли для обращения к процедуре МЦУИС положения,

включенные в Соглашения между США-Панамой о поощрении торговли

(в двух случаях), Соглашения о свободной торговле между Канадой и

Колумбией , Чили и Колумбией, Колумбией- и Мексикой а также в

Соглашении о поощрении, защите и гарантировании инвестиций между

государствами-членами Организации Исламской конференция (ОИК) (по

одному делу). Четыре дела основывались на двух основаниях для

юрисдикции.

90. Инвестиционные споры проводимые МЦУИС в период 2003-2017 гг

91. География споров

92. Банк международных расчетов (БМР) – Bank for International Settlements (BIS)

93. Банк международных расчетов (БМР; Bank for International Settlements, BIS)

Банк международных расчетов (БМР; Bank for InternationalSettlements, BIS

)

Международная финансовая организация, созданная для взаимодействия между

центральными банками промышленно развитых стран и содействия международным

расчетам.

БМР, являющийся одной из старейших специализированных международных

финансовых организаций, был создан в 1930 г. на основе межправительственного

соглашения шести государств (Бельгии, Великобритании, Германии, Италии, Франции,

Японии) и Швейцарской банковской хартии с местопребыванием в г. Базель.

С одной стороны, юридически БМР имеет структуру акционерной компании, а с другой

— он учрежден как международная организация, деятельность которой регулируется

международным правом и пользуется привилегиями и иммунитетами, необходимыми

для выполнения своих функций. Банк не является субъектом ни швейцарского

федерального кредитного законодательства, ни положений швейцарского

законодательства о компаниях. В настоящее время членами этого Банка являются

центральные банки 60 стран, в том числе Банк России с 1996 г. Банк объединяет странычлены, совокупный ВВП которых составляет 95% от мирового.

Акционерный капитал в 1,5 млрд золотых франков разделен на 600 тыс. акций. В целом

около 84% выпущенного акционерного капитала удерживаются центральными банками.

Остальными 16% владеют частные акционеры. Хотя все акции имеют равные права в

отношении выплаты по ним ежегодных дивидендов, частные держатели акций не могут

осуществлять трансферт акций без согласия центрального банка и самого БМР и не имеют

права голоса или представительства на общих собраниях.

94. Период 1953-1974 гг

• С 1959 по 1973 гг. БМР выступал как агент кредитных операцийЕвропейского фонда и взаимной системы расчетов по Европейскому

валютному соглашению. В 1973 г. банк стал агентом вновь

образованного Европейского фонда валютного сотрудничества,

который управлял валютными курсами и кредитными операциями

Европейского Союза в рамках Европейской валютной системы с

момента ее образования в марте 1979 г.

В 1974 г. из-за рисковой политики трейдеров и неверной

оценки рисков операций на мировом финансовом рынке

произошли банкротства крупного немецкого банка Херштат и

американского Франклин Нэшнл Банк. Разразившийся по

этому поводу скандал обнажил недостатки в системе

регулирования международной деятельности банков.

• Именно тогда в БМР по инициативе «Группы 10» был создан

Комитет по банковскому регулированию, который известен в

финансовом мире как Базельский комитет.

95. Новая функция

В связи с долговым кризисом ряда развивающихся стран банк международных расчетов стал

осуществлять с 1982 г. новую функцию — предоставлять промежуточный кредит под гарантию

центрального банка странам, ожидающим кредит МВФ, а также управлять и инвестировать

кредитное обеспечение в пользу держателей долгосрочных (15—30 лет) долларовых

облигаций, выпущенных Бразилией в соответствии с соглашением о реструктуризации

внешнего долга.

• В центре кризиса находились страны Латинской Америки. Мексика заявила о

невозможности погашать долги в соответствии с графиком и обратилась к кредиторам с

просьбой урегулировать ее долг. Примеру Мексики вскоре последовало около 40

развивающихся стран. Это вызвало структурный кризис, который вылился в кризис

платежеспособности.

• Основная масса долга приходилась на суверенный долг. Легкий доступ к внешним

ресурсам, сопровождался их неэффективным использованием. Много займов было получено

на условиях плавающей процентной ставки. В начале 1980-х гг. эта ставка резко повысилась

по сравнению с условиями середины 1970-х гг., когда была получена основная масса ссуд.

Благодаря действиям МВФ и ЦБ ведущих стран течение кризиса было взято под контроль, и

он не перерос в кризис мировой валютной и финансовой системы. Но перед многими

банками,

имевшими

на

балансе долговые

ценные

бумаги, эмитированные

латиноамериканскими странами, объявившими дефолт, стояла угроза потери капитала и

необходимости серьезной докапитализации.

96. Функции

С 1986 г. Банк участвовал в операциях, связанных со взаимной поддержкой валютных

курсов, и осуществлявшихся через многосторонний клиринг, созданный при БМР.

Механизм регионального межгосударственного валютного регулирования в рамках

Европейской валютной системы состоял в следующем: был создан специальный институт

— Европейский фонд валютного сотрудничества (1973—1993 гг.). Фонд предоставлял

кредиты странам — членам Европейской валютной системы для погашения дефицита

платежных балансов и расчетов, связанных с регулированием валютного курса. Кредиты

предоставлялись при условии выполнения страной-заемщиком стабилизационной

программы (по образцу МВФ).

• Европейское валютное соглашение

Курсовое соотношение валют и их конвертируемость стали осуществляться на основе

фиксированных валютных паритетов, выраженных в долларах. Девальвация свыше 10%

допускалась лишь с разрешения Фонда. Установлен режим фиксированных валютных курсов

рыночный курс валют мог отклоняться от паритета в узких пределах ( 1% по Уставу МВФ и

+0,75% по Европейскому валютному соглашению). Для соблюдения пределов колебаний

курсов валют центральные банки были обязаны проводить валютную интервенцию в

долларах.

Режим валютных паритетов и валютных курсов является объектом национального и

межгосударственного регулирования. В соответствии с Бреттонвудским соглашением страны

фиксировали в МВФ курсы национальных валют на основе рыночного курса по отношению к

доллару и в соответствии с официальной ценой золота (35 долл. за тройскую унцию)

установили золотое содержание валют. Государства — члены Фонда обязались не допускать

отклонений курса своих валют на рынке свыше + 1 % от паритета (по Европейскому

валютному соглашению 0,75% для стран Западной Европы). При режиме фиксированных

валютных курсов периодически возникали курсовые перекосы — расхождение официального

и рыночного курсов валют, что обостряло валютные противоречия.

97. Основные направления деятельности БМР

БМР периодически организует совещания экспертов для анализа экономических,

валютных и других вопросов, представляющих интерес для центральных банков. Он

проводит исследования в области денежной и валютной политики, теории

международных валютно-кредитных отношений.

• На БМР возложена обязанность по наблюдению за международными финансами

рынками, созданию банков данных для центральных банков «Группы десяти» и

Швейцарии, а также по подготовке статистического обзора международного

банковского дела («Группа десяти» состоит из Бельгии, Канады, Франции, Италии,

Японии, Нидерландов, Швеции, Великобритании, США и Западной Германии.

Швейцария также принимает в ней участие).

• Наиболее полные данные о мировом валютном рынке собираются и обобщаются

Банком в рамках проводимых раз в три года при содействии центральных банков

обзоров положения на мировом рынке валют и финансовых дериватов.

• 3. В области валютных операций БМР является участником соглашения ФРС об

операциях «своп». Однако БМР не имеет права предоставлять ссуды правительствам

и открывать им определенные виды счетов. Также не разрешаются операции с

недвижимостью. По уставу, при проведении банковских операций БМР должен

гарантировать, что его действия не противоречат денежно-кредитной политике

центрального банка-клиента.

98. Комитет по платежной и рыночной инфраструктуре

Деятельность БМР в части национальных платежных систем (НПС) сосредоточена в

Комитете по платежным и расчетным системам (КПРС) (с 1 сентября 2014 г. — Комитет

по платежной и рыночной инфраструктуре), который является одной из наиболее

авторитетных структур в своей области. Комитет ведет работу по изучению и

обобщению практики построения, развития и интеграции НПС. Комитет был создан в

1990 г. главами банков «Группы десяти» с целью продолжения и расширения

деятельности Группы экспертов по платежным системам (Group of Experts on Payment

Systems, GEPS), созданной в рамках «Группы десяти» в 1980 г., и для завершения

работы, начатой Комитетом по межбанковским схемам неттинга (Committee on

Interbank Netting Schemes, CINS), созданным в рамках «Группы десяти» в 1989 г.

Комитет функционирует под эгидой БМР и начиная с 2009 г. отчитывается о своей

работе перед председателем Собрания по глобальной экономике (Global Economy

Meeting, GEM), которое объединяет руководителей центральных банков 30 стран —

членов Базельского соглашения (акционеров БМР), включая руководителя Банка

России.

Деятельность Комитета направлена на совершенствование инфраструктуры финансового рынка

с позиций совершенствования платежных и расчетных систем.

Комитет по платежной и рыночной инфраструктуре. Исследования и публикации Комитета

способствуют стандартизации, кодификации и широкому распространению лучших

практик.

99. Базель I Основные положения

1.2.

Определение капитала, позволяющее выявить его основные показатели

Создание системы расчета активов банка с учетом риска на базе четырех

основных категорий риска

3. Схема минимизации коэффициента капитала, взвешенного с учетом риска

Капитал. Разделен на 2 порядка. Капитал первого порядка (объем не менее

4%): выпущенные и полностью распроданные обыкновенные акции,

нераспределенную

прибыль,

открытые

резервы,

бессрочные

привилегированные акции за вычетом прибыли. Второго порядка : или

дополнительный капитал банка включает: а) привилигерованные акции с

ограниченным сроком; б) куммулятивные, скрытые резервы – 45% по

переоценке; в) общие резервы для покрытия потерь от кредитов; г)

смешанные инструменты заемного капитала; д) субординированнй долг.

Общий капитал не менее 8%.

100. Базель I Основные положения

Структура риска по четырем категориям весов:1. первая категория (0%) – ценные бумаги центральных правительств стран и

наличные деньги;

2. Вторая категория (20%) - краткосрочные банковские обязательства и в

основном облигационные бумаги муниципальных властей;

3. Третья категория (50%) - жилищные кредиты;

4. . Четвертая категория (100%) – рискованные кредиты (коммерческие ссуды,

требования к иностранным правительствам и некоторые друге активы.

Мониторинг указанных рисков не помог избежать международного финансового

кризиса 1997-1998 гг.

Новые требования вводились для других форм движения капитала, кроме

ссудного. Усилились требования к капиталу для забалансовых инструментов,

являющихся аналогами кредитных операций..

101. Глобальный кризис -Базель III

Глобальный кризис Базель IIIБазель III вводит измененный

стандарт управления капиталом

и ликвидностью, который был

разработан и согласован в

рекордно

короткие сроки. Однако многие

его

элементы остаются

незавершенными,

и очевидно, что окончательное

внедрение Базель III затянется

надолго. Компании должны

быть уверены, что смогут

перейти

на Базель III максимально быстро

для обеспечения конкурентного

преимущества в новой

посткризисной

системе управления рисками

и усиливающегося надзора со

стороны

102. Цели и сроки

Согласно решению Базельского комитета по банковскому надзору (BCBS),предложения по Базель III имеют две основных цели:

• укрепить международные нормативы по управлению капиталом и ликвидностью

с целью создания более устойчивого банковского сектора;

• улучшить способность банковского сектора справляться с последствиями

финансовых и экономических кризисов, таким образом снизив риск распространения

этих проблем из финансового в реальный сектор экономики.

Для достижения этих целей предложения Базель III были разделены на три части по

следующим основным направлениям:

• реформа капитала (включая качество и количество капитала, учет всех рисков,

коэффициент долговой нагрузки, ввод понятий буферов консервации капитала и

контрциклического буфера капитала);

• реформа ликвидности (краткосрочные и долгосрочные коэффициенты);

• другие элементы, относящиеся к общему совершенствованию стабильности

финансовой системы.

103. Последствия Рекомендаций Базель III по областям

Ключевые изменения и последствия:1. Повышенное качество капитала.

2. Повышенное количество капитала.

3. Сниженная долговая нагрузка в результате ввода ограничительного

коэффициента долговой нагрузки

(leverage ratio).

4. Повышенное покрытие краткосрочной ликвидности.

5. Повышенное стабильное долгосрочное

финансирование.

6. Полномасштабный охват рисков, особенно риска

контрагента.

104.

Более полную информацию можно получить, посетивследующие веб-сайты:

• Годовой отчет 2017: worldbank.org/annualreport

• Результаты деятельности Всемирного банка:

worldbank.org/results

• Открытые данные Всемирного банка:

data.worldbank.org

• Корпоративные оценочные карты:

scorecard.worldbank.org

• Корпоративная ответственность:

worldbank.org/corporateresponsibility

• Доступ к информации: worldbank.org/en/access-toinformation