Финансы

ФинансыПохожие презентации:

. Порядок создания МСФО")

")

")

. Введение в МСФО")

История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи

1.

ЗАПАДНЫЙ ФИЛИАЛИстория возникновения

Международных Стандартов

Финансовой Отчетности (МСФО),

суть, цели и задачи.

Автор работы:

Студент 3 курса

Группы 16М1-з

Юрченко А.М.

Руководитель работы:

к.э.н., доцент кафедры

экономики

и менеджмента

Синицина Д.Г.

Калининград, 2019

2.

ЗАПАДНЫЙ ФИЛИАЛКомитет по

Международным

Стандартам Финансовой

Отчетности (КМСФО)

был основан в 1973г

по соглашению между

профессиональными

организациями

бухгалтеров разных

стран.

Австралия

Великобритания

Канада

Ирландия

Франция

Нидерланды

Германия

Мексика

Япония

2

3.

ЗАПАДНЫЙ ФИЛИАЛВ 1987 г. началось сотрудничество КМСФО с Международной

организацией комиссий по ценным бумагам (МОКЦБ).

КМСФО

МОКЦБ

3

4.

ЗАПАДНЫЙ ФИЛИАЛВ 1993 г. между КМСФО и

МОКЦБ было подписано

соглашение, в соответствии

с

которым,

компании,

желающие

получить

котировку

на

фондовой

бирже, должны составлять

отчетность в соответствии с

международными

стандартами учета.

МОКЦБ

Соглашение

1993г.

КМСФО

4

5.

ЗАПАДНЫЙ ФИЛИАЛЦель КМСФО :

достижение

единообразия учетных

принципов, которыми

пользуются предприятия

и организации во всем

мире, для составления

финансовой отчетности.

Америка

Европа

Азия

Единообразие учета

5

6.

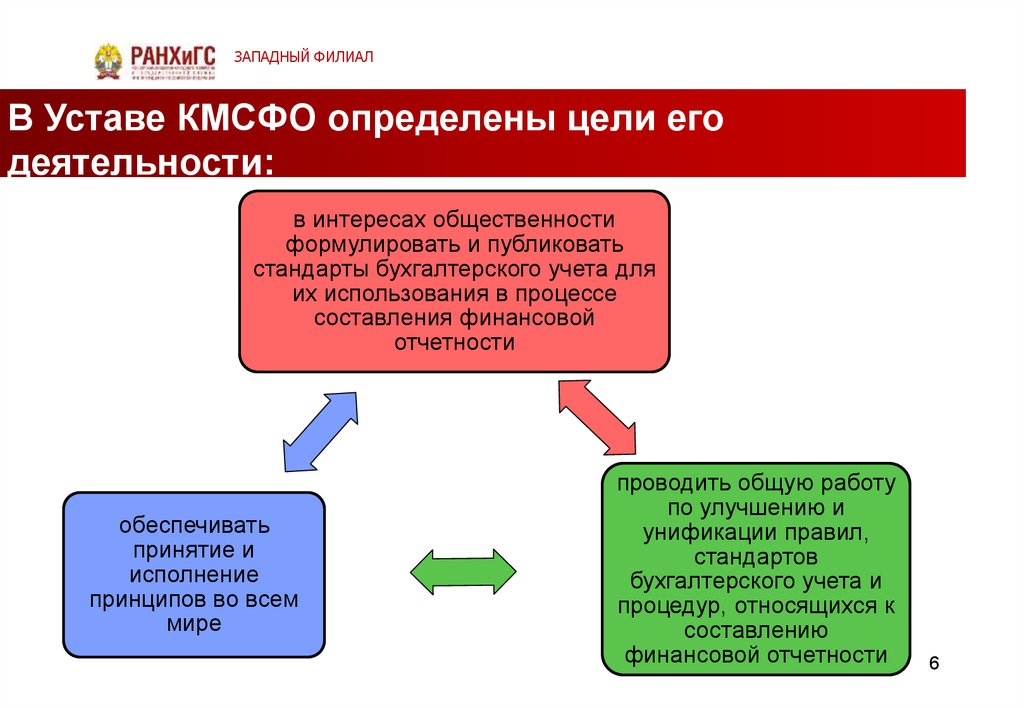

ЗАПАДНЫЙ ФИЛИАЛВ Уставе КМСФО определены цели его

деятельности:

в интересах общественности

формулировать и публиковать

стандарты бухгалтерского учета для

их использования в процессе

составления финансовой

отчетности

обеспечивать

принятие и

исполнение

принципов во всем

мире

проводить общую работу

по улучшению и

унификации правил,

стандартов

бухгалтерского учета и

процедур, относящихся к

составлению

финансовой отчетности

6

7.

ЗАПАДНЫЙ ФИЛИАЛПовышенный интерес к МСФО обусловлен:

1. МСФО является одним из необходимых

условий, которые российским предприятиям дают

возможность приобщения к международным рынкам

капитала;

2. финансовая отчетность, которая сформирована

согласно МСФО, отличается более высокой

информативностью и полезностью для

пользователей;

3. использование МСФО позволяет значительно

сократить время и ресурсы для разработки

принципиально новых национальных правил учета и

отчетности;

4. использование МСФО закладывает основу для

развития бухгалтерской профессии, расширяя круг

полномочий и обязанностей отечественных

бухгалтеров, и в итоге ведет к увеличению

значимости учета для устойчивого развития

экономики.

7

8.

ЗАПАДНЫЙ ФИЛИАЛМеждународные стандарты финансовой отчетность это совокупность следующих документов:

1. Предисловие к

положениям МСФО;

2. Принципы подготовки и

представления

финансовой отчетности;

3. Стандарты;

4. Разъяснения к

стандартам.

8

9.

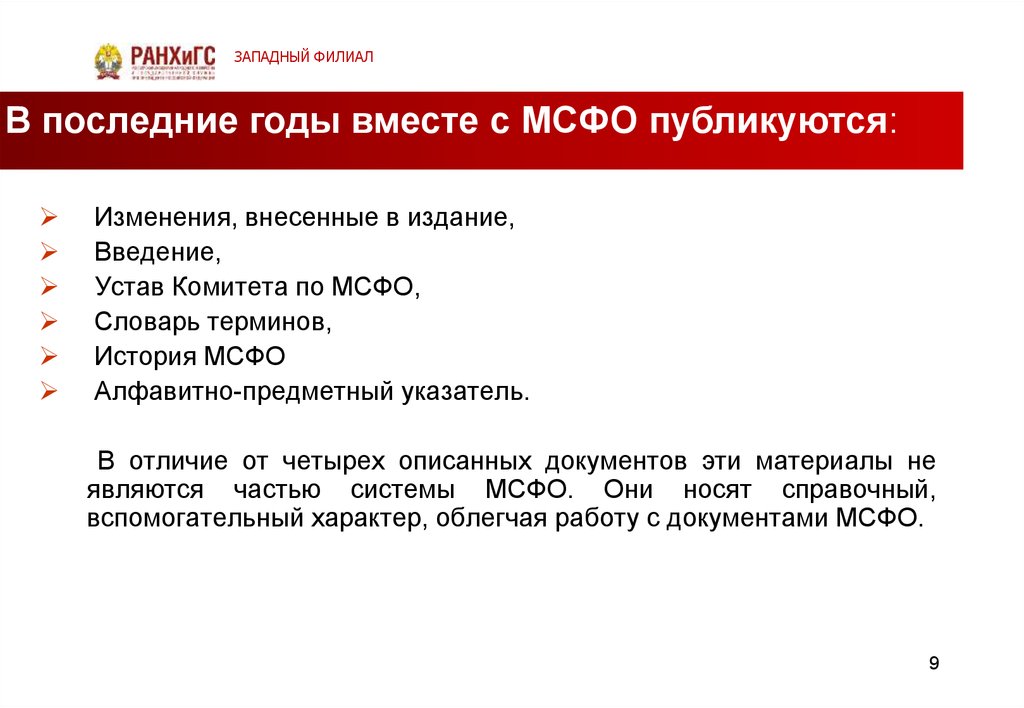

ЗАПАДНЫЙ ФИЛИАЛВ последние годы вместе с МСФО публикуются:

Изменения, внесенные в издание,

Введение,

Устав Комитета по МСФО,

Словарь терминов,

История МСФО

Алфавитно-предметный указатель.

В отличие от четырех описанных документов эти материалы не

являются частью системы МСФО. Они носят справочный,

вспомогательный характер, облегчая работу с документами МСФО.

9

10.

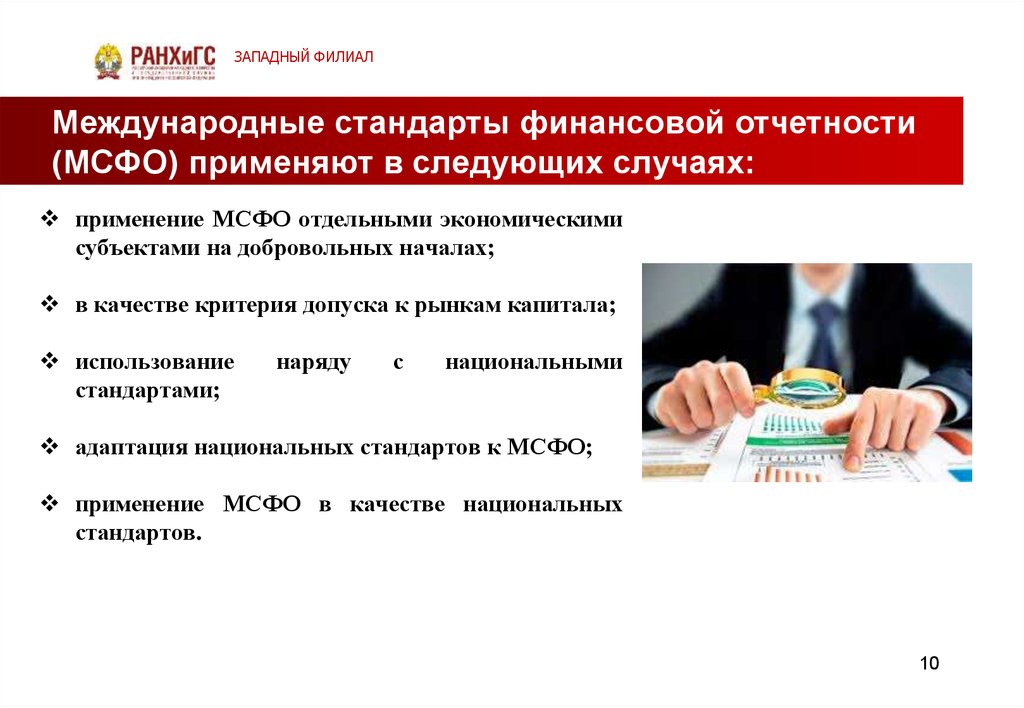

ЗАПАДНЫЙ ФИЛИАЛМеждународные стандарты финансовой отчетности

(МСФО) применяют в следующих случаях:

применение МСФО отдельными экономическими

субъектами на добровольных началах;

в качестве критерия допуска к рынкам капитала;

использование

стандартами;

наряду

с

национальными

адаптация национальных стандартов к МСФО;

применение МСФО в качестве национальных

стандартов.

10

11.

ЗАПАДНЫЙ ФИЛИАЛГармонизация основная цель КМСФО

Гармонизация экономических процессов - это взаимное согласование, сведение в

систему, унификация, координация, упорядочение, обеспечение взаимного

соответствия.

Основная цель составления финансовой отчетности – это обеспечение

необходимой

информацией пользователей при принятии ими

экономических решений:

Когда купить, придержать или продать акции;

Оценка качества и подотчетности управления;

Оценка способности компании оплачивать труд работников, предоставлять им

льготы;

Оценка кредитоспособности;

Определение налоговой политики;

Определение размеров распределяемой прибыли и дивидендов;

Подготовка и использование статистики валового национального дохода;

Регулирование деятельности компании.

11

12.

ЗАПАДНЫЙ ФИЛИАЛОсновные положения принципов к МСФО:

Цель финансовой отчетности – это представление информации:

1.

о финансовом положении,

2.

финансовых результатах деятельности,

3.

изменениях в финансовом положении компании,

т.е. полезной широкому кругу пользователей для принятия

экономических решений.

Финансовая отчетность составляется в соответствии с

бухгалтерской моделью, основанной на возмещаемой

фактической себестоимости и концепции поддержания

номинального финансового капитала.

12

13.

Спасибо за внимание!ЗАПАДНЫЙ ФИЛИАЛ

13