Экономика

ЭкономикаПохожие презентации:

ҚР салықтың түрлері

1.

«Астана Медициналық университеті» АҚ«Құқық негіздері жəне сот медицинасы» кафедрасы

СӨЖ

Тақырып: ҚР салықтың түрлері.

Орындаған: Жұмабекова Қ.Н.

Тобы: 201 СД

Қабылдаған: Муканова А.Б.

«Астана-2016ж»

2. Жоспар:

ріспе:егізгі бөлім:

Салық салу объектісіне қарай салық түрлері.

Жұмсалатын шаралар белгісіне қарай салықтың түрлері.

Салықты алатын және оған иелік ететін органдардың

ерекшелігіне қарай салықтың түрлері.

. Салық салу объектісіне бағалау дәрежесіне қарай салық

түрлері.

Қорытынды.

Пайдаланылған əдебиеттер.

3.

Кіріспе:Салық – мемлекеттік бюджеткезаңды және жеке

тұлғаларданбелгілі бір мөлшерде түсетін міндетті

төлемдер.

4.

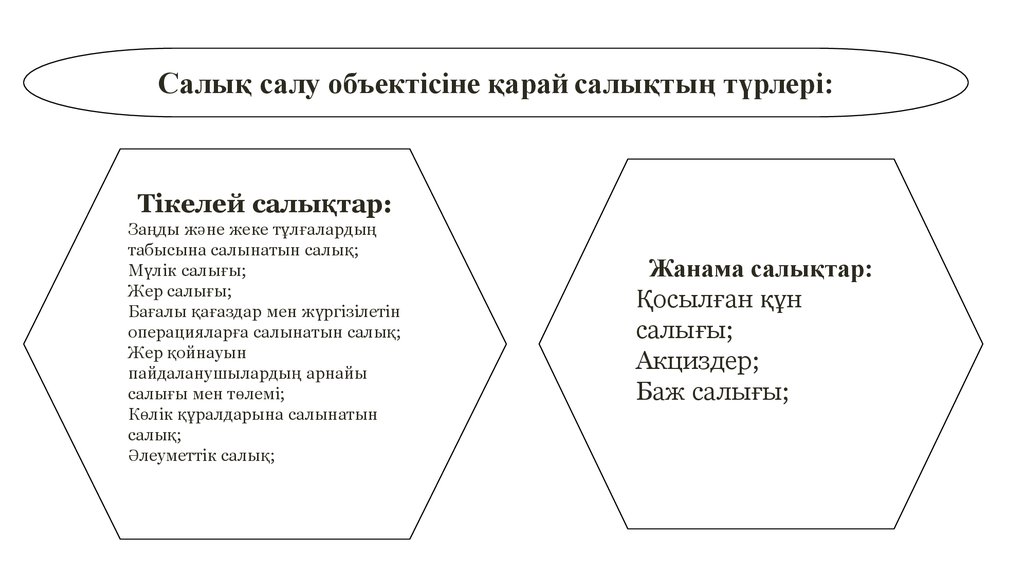

Салық салу объектісіне қарай салықтың түрлері:Тікелей салықтар:

Заңды және жеке тұлғалардың

табысына салынатын салық;

Мүлік салығы;

Жер салығы;

Бағалы қағаздар мен жүргізілетін

операцияларға салынатын салық;

Жер қойнауын

пайдаланушылардың арнайы

салығы мен төлемі;

Көлік құралдарына салынатын

салық;

Әлеуметтік салық;

Жанама салықтар:

Қосылған құн

салығы;

Акциздер;

Баж салығы;

5.

Жұмсалатын шараларына қарайсалықтар:

Жалпы салықтар бюджетке түскен соң

ешқандай дербессіз жалпы мақсатқа

жұмсалады. Бұған жататын салықтар: заңды

және жеке тұлғалардан алынатын табыс

салығы, қосылған құн салығы, акциздер және

т.б.

Арнайы салықтар бюджетке түскен

соң алдын ала белгіленген міндеттер

бойынша нақтылы шараларға

жұмсалады. Мысалы: көлік құралдарына

салынатын салық. Бұлар жол қорын

құруға жұмсалады.

6.

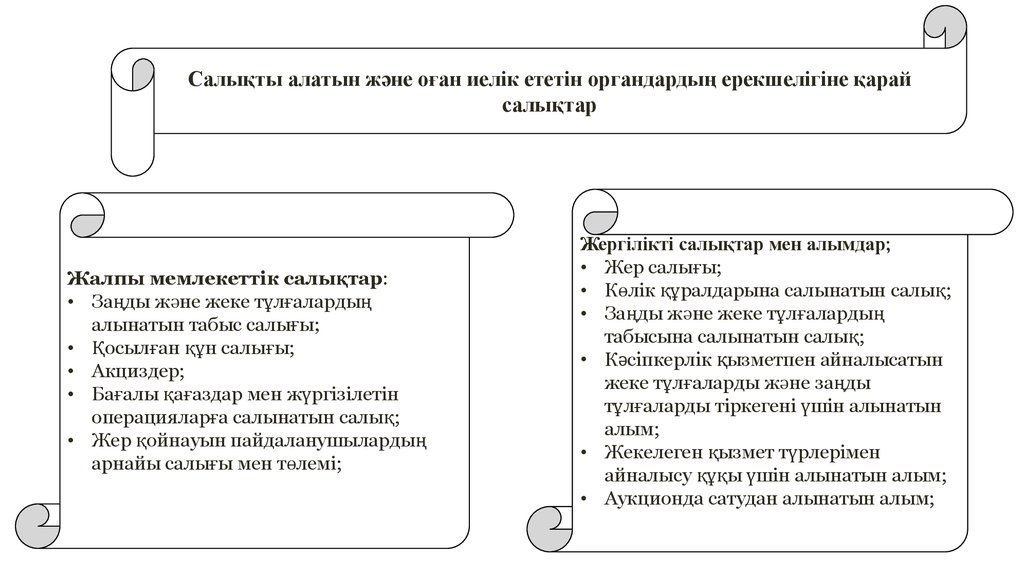

Салықты алатын жəне оған иелік ететін органдардың ерекшелігіне қарайсалықтар

Жалпы мемлекеттік салықтар:

• Заңды және жеке тұлғалардың

алынатын табыс салығы;

• Қосылған құн салығы;

• Акциздер;

• Бағалы қағаздар мен жүргізілетін

операцияларға салынатын салық;

• Жер қойнауын пайдаланушылардың

арнайы салығы мен төлемі;

Жергілікті салықтар мен алымдар;

• Жер салығы;

• Көлік құралдарына салынатын салық;

• Заңды және жеке тұлғалардың

табысына салынатын салық;

• Кәсіпкерлік қызметпен айналысатын

жеке тұлғаларды және заңды

тұлғаларды тіркегені үшін алынатын

алым;

• Жекелеген қызмет түрлерімен

айналысу құқы үшін алынатын алым;

• Аукционда сатудан алынатын алым;

7.

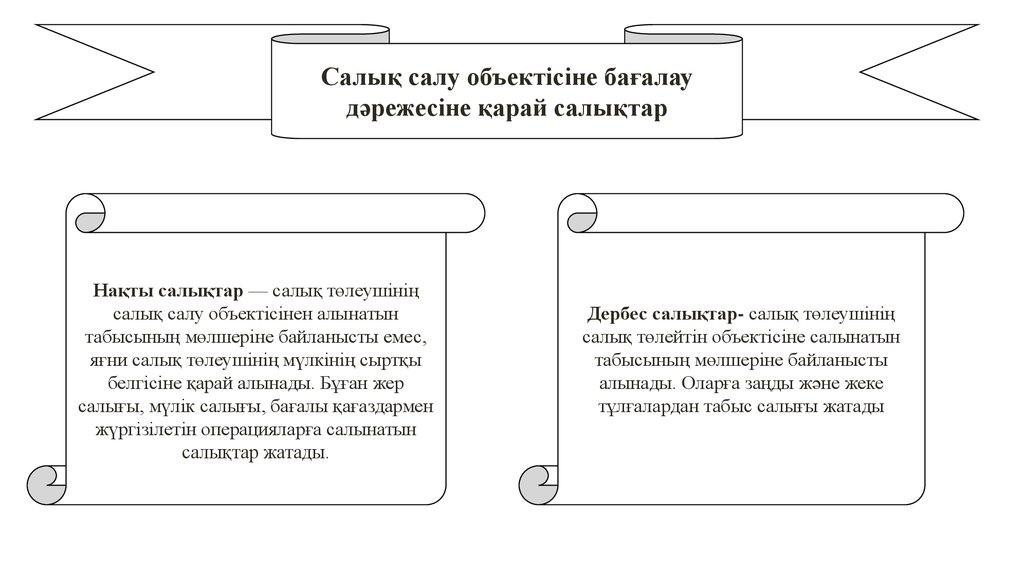

Салық салу объектісіне бағалаудəрежесіне қарай салықтар

Нақты салықтар — салық төлеушінің

салық салу объектісінен алынатын

табысының мөлшеріне байланысты емес,

яғни салық төлеушінің мүлкінің сыртқы

белгісіне қарай алынады. Бұған жер

салығы, мүлік салығы, бағалы қағаздармен

жүргізілетін операцияларға салынатын

салықтар жатады.

Дербес салықтар- салық төлеушінің

салық төлейтін объектісіне салынатын

табысының мөлшеріне байланысты

алынады. Оларға заңды және жеке

тұлғалардан табыс салығы жатады

8.

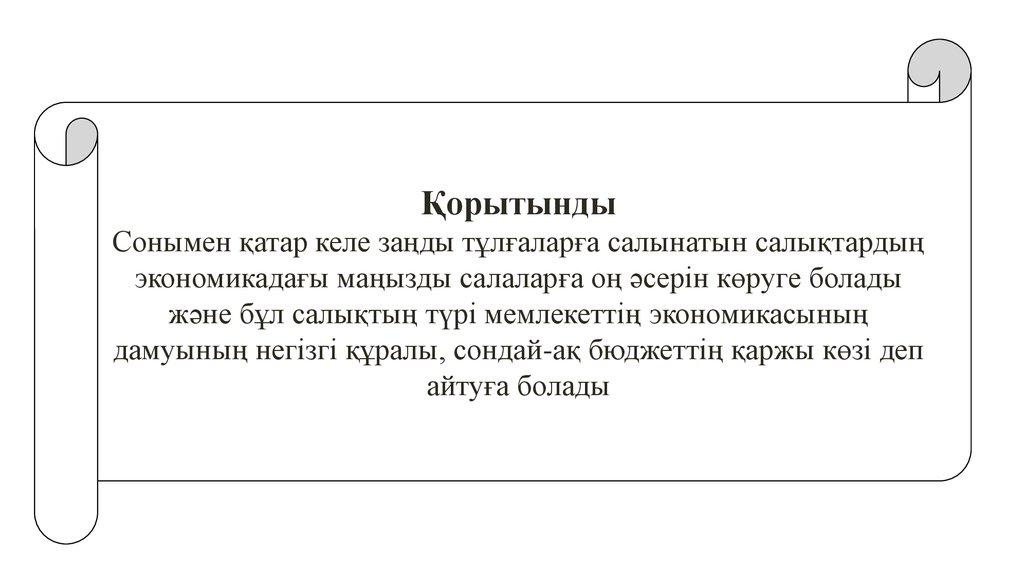

ҚорытындыСонымен қатар келе заңды тұлғаларға салынатын салықтардың

экономикадағы маңызды салаларға оң әсерін көруге болады

және бұл салықтың түрі мемлекеттің экономикасының

дамуының негізгі құралы, сондай-ақ бюджеттің қаржы көзі деп

айтуға болады

9.

Пайдаланылған əдебиеттер тізімі:• Қаржы-экономика сөздігі. — Алматы: ҚР Білім және ғылым

министрлігінің Экономика институты, «Зияткер» ЖШС, 2007.

Банк терминдері мен ұғымдарының қазақша-орысша сөздігі. /

Ғ. Сейіткасымов, Б. Бейсенғалиев, Ж. Бекболатұлы —

Алматы: Экономика, 2006.