Экономика

ЭкономикаПохожие презентации:

Салықтардың экономикалық мәні мен мазмұны және салықтардың жіктелуі

1.

М.Х.Дулати атындағы университеті2.

Салықтар мемлекеттік бюджеттің негізгібөлігі. Салықтар тауар-ақша

қатынастарының ахуалына әсер ете

отырып, олар – дамыған жүйесінде

айтарлықтай өрбіді. Мемлекет

құрылымының өзгеруі, өркендеуі әрқашан

салық жүйесінің қайта құрылуымен,

жаңаруымен қабаттаса жүреді.

Салықтарда мемлекеттің экономикалық

мазмұны нақты түрде көрінеді, ал

салықтардың әлеуметтік-экономикалық

мәні, олардың түрлері мен рөлі қоғамның

экономикалық құрылысымен, мемлекеттің

табиғатымен және функцияларымен

айқындалады.

3.

пайда (алынғанигіліктер)

қағидаты

„қайыр көрсету”

(төлем қабілеттілігі)

қағидаты

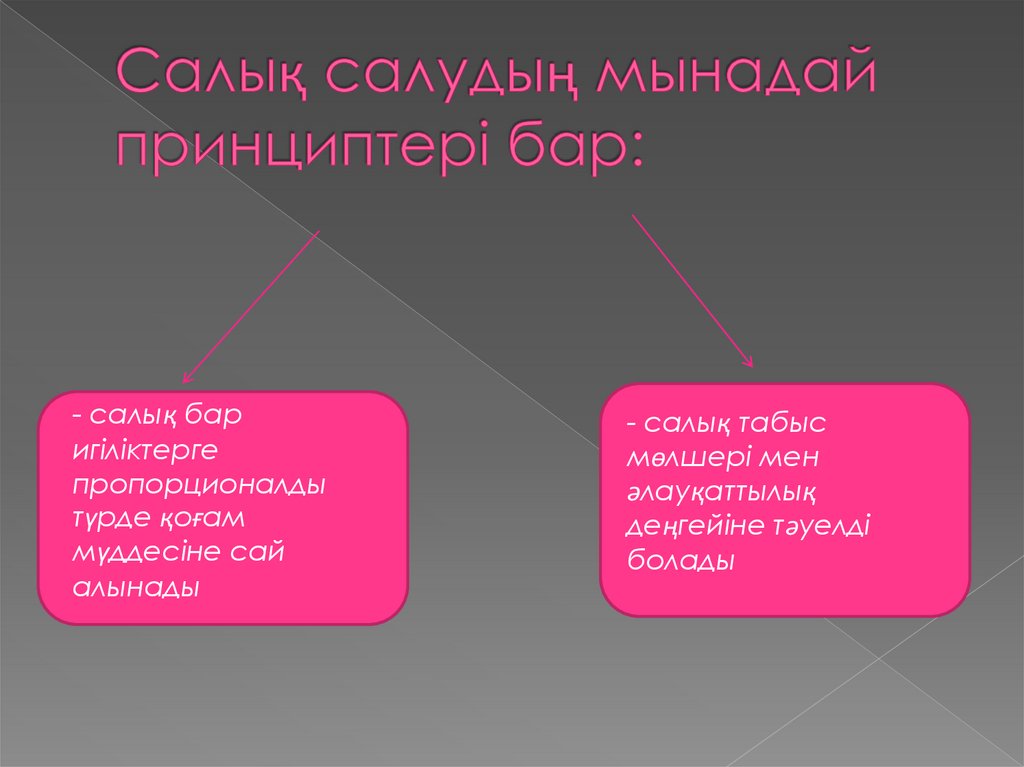

4.

- салық баригіліктерге

пропорционалды

түрде қоғам

мүддесіне сай

алынады

- салық табыс

мөлшері мен

әлауқаттылық

деңгейіне тәуелді

болады

5.

Салықтар барлық елдерде олардыңқоғамдық-экономикалық құрылысы мен

саяси іс-бағытына қарамастан ұлттық

мемлекет кірістерінің негізгі көзі – ұлттық

табысты қайта бөлудің басты қаржылық

құралы, мемлекеттің кірістері және

бюджеттің кірістерін қалыптастырудың

шешуші көзі болып табылады.

6.

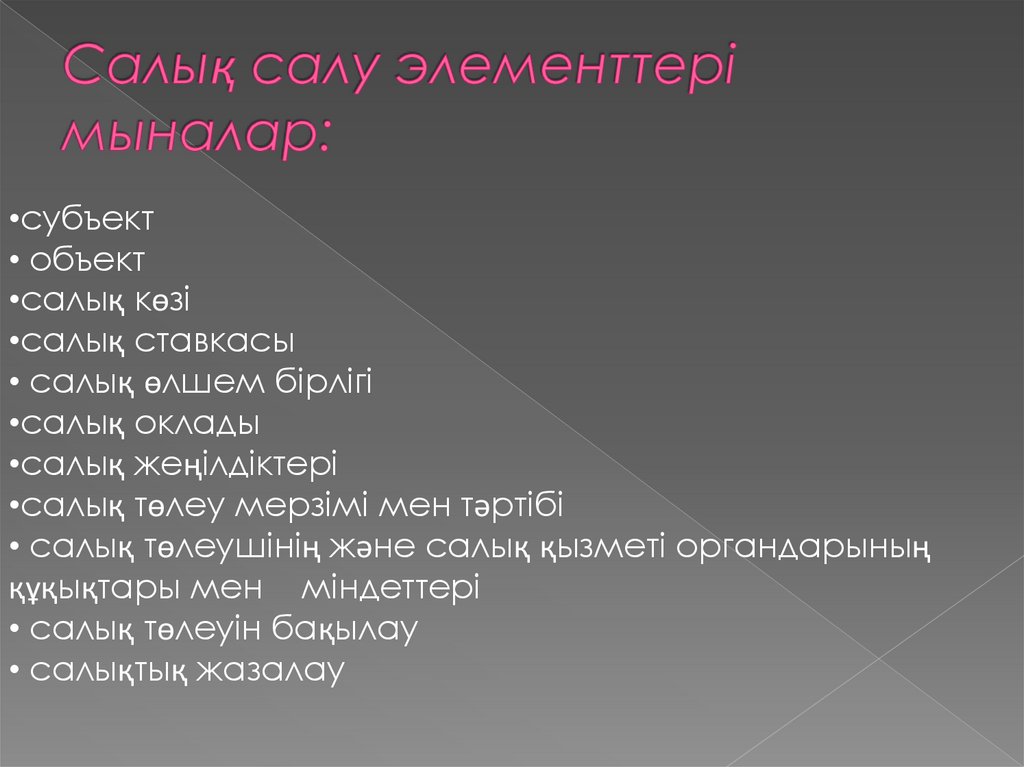

•субъект• объект

•салық көзі

•салық ставкасы

• салық өлшем бірлігі

•салық оклады

•салық жеңілдіктері

•салық төлеу мерзімі мен тәртібі

• салық төлеушінің және салық қызметі органдарының

құқықтары мен міндеттері

• салық төлеуін бақылау

• салықтық жазалау

7.

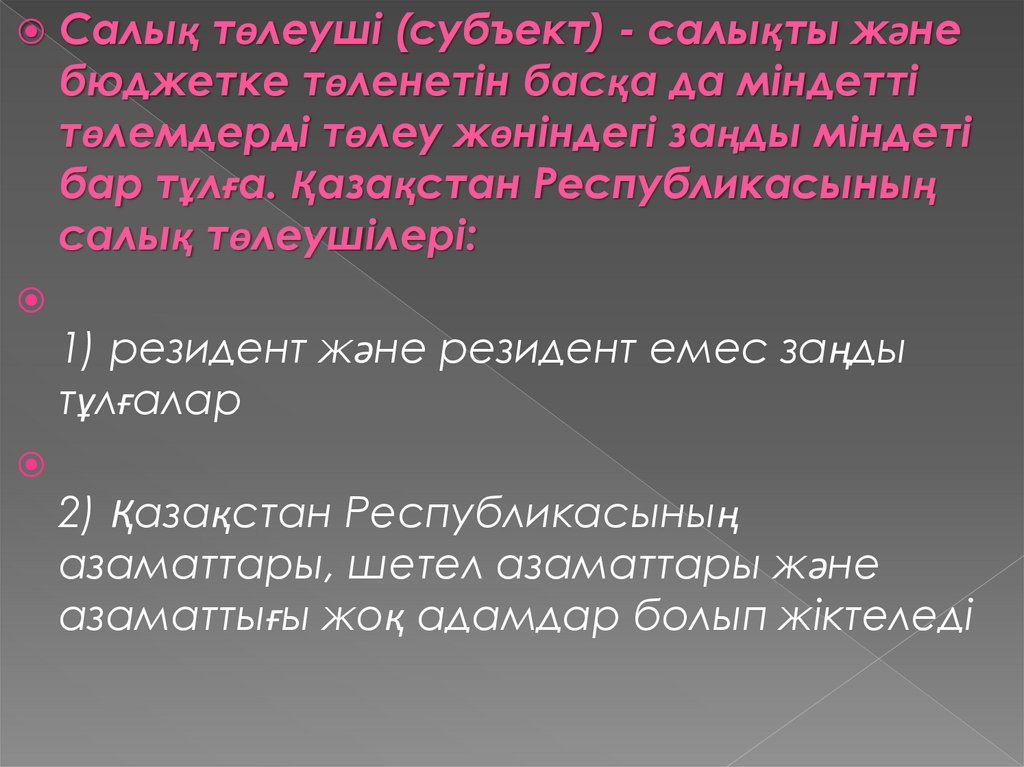

Салық төлеуші (субъект) - салықты жәнебюджетке төленетін басқа да міндетті

төлемдерді төлеу жөніндегі заңды міндеті

бар тұлға. Қазақстан Республикасының

салық төлеушілері:

1) резидент және резидент емес заңды

тұлғалар

2) Қазақстан Республикасының

азаматтары, шетел азаматтары және

азаматтығы жоқ адамдар болып жіктеледі

8.

Экономикалық мазмұны жағынан салықтарбұл заңды белгіленген ретпен тұрғындардан,кәсіпорындар мен мекемелерден алынатын

міндетті төлемдер жүйесі.

Салықтарды мынадай белгілері бойынша

топтастырамыз:

1. Салық салу объектісіне байланысты.

2. Қолданылуына қарай.

3. Салық салу органына байланысты.

4. Салық салу объектісін бағалау дәрежесіне

қарай.

5. Экономикалық ерекшеліктеріне

байланысты.

9.

Салық салу объектісіне қарай салықтар тікелейжәне жанама салықтар болып жіктеледі.

Тікелей салықтар жалғаусыз немесе тікелей

табысқа немесе мүлікке салынады.

Тікелей салықтарға мына салықтар жатады:

• Заңды және жеке тұлғалардың табысына

салынатын салық

• Мүлік салығы

• Жер салығы

• Бағалы қағаздармен жүргізілетін операцияларға

салынатын салық

• Көлік құралдарына салынатын салық және т.б.

Жанама салықтар – тікелей емес, жанама түрде

тауар немесе қызмет құны арқылы алынады

Жанама салықтарға мына салықтар жатады:

• Қосылған құнға салынатын салық

• Акциздер

• Баж салығы

10.

11.

Жанамасалықтарды сатушы емес

сатып алушы, яғни тұтынушы төлейді.

Тауар немесе қызмет бағасына алдынала салық енгізілгендіктен, іс жүзінде оны

бюджетке сатушы аударады.

Бюджетке түскен соң қандай шараларға

жұмсалатын белгісіне қарай салықтар

жалпы және арнайы салықтарға

бөлінеді.

Жалпы салықтарға жататын салықтар:

заңды және жеке тұлғалардан алынатын

табыс салығы, қосылған құнға

салынатын салық , акциздер, т.б.

12.

Арнайы салықтар бюджетке түскен соң алдынала белгіленген міндеттер бойынша, нақтылышараларға жұмсалады. Мысалы: көлік

құралдарына салынатын салық. Бұл салықтар

жол қорын құрауға жұмсалады.

Экономикалық белгісіне қарай салықтар

табысқа салынатын салық және тұтынушыға

салынатын салық болып жіктеледі.

Табысқа салынатын салықтар салық

төлеушінің кез- келген салық салынатын

объектісінен түсетін табысынан алынады.

Олардың қатарына мына салықтар кіреді: жер

салығы, мүлік салығы, т.б.

Тұтынуға салынатын салықты, салық төлеуші

тұтынушы ретінде тауар немесе қызмет

ақысын төлеген

кезде өзінің шығынан төлейді.

13.

НазарларыңызғаРАХМЕТ!