Финансы

ФинансыПохожие презентации:

Оптимизация налогообложения на предприятии (на примере ОсОО «Абдыш-Ата»)»

1.

МИНОБРНАУКИ РОССИИКыргызский филиал федерального государственного бюджетного образовательного учреждения

высшего образования

«Казанский национальный исследовательский технологический университет»

(КФ ФГБОУ ВО «КНИТУ»)

Презентация выпускной квалификационной работы

на тему:

«Оптимизация налогообложения на предприятии

(на примере ОсОО «Абдыш-Ата»)»

Выполнил студент гр. КФ-МЗ-1-14: Маглели Дмитрий

Научный руководитель: к.э.н., доцент Водолажская Е.Л.

2.

Актуальность изучения проблем налоговой оптимизации, связано с расширениемрыночных отношений и связанные с ним рамки налогового поля предприятия, все это

требует не только соблюдения налогового закона, но и повышения эффективности

производства, конкурентоспособности продукции на основе внедрения достижений

научно-технического прогресса.

Цель работы - исследовать налоговую нагрузку, финансовое состояние ОсОО

«Абдыш-Ата» и предложить меры по оптимизации налогообложения предприятия. В

выпускной квалификационной работе были поставлены следующие задачи:

определение сущности, принципов, методов и пределов налоговой оптимизации;

анализ финансового состояния и налоговой нагрузки предприятия за 2015-2017

года;

исследование влияния налоговых платежей на финансовое состояние и результаты

деятельности предприятия;

разработка рекомендаций по оптимизации налогообложения предприятия.

3.

Налоги представляют собой обязательные платежи, взимаемые центральнымии местными органами государственной власти с юридических и физических лиц и

поступающие в бюджеты различных уровней.

Налоги - это один из экономических рычагов, при помощи которых

государство воздействует на рыночную экономику. В условиях рыночной экономики

любое государство широко использует налоговую политику в качестве определенного

регулятора воздействия на негативные явления рынка.

Налоговая оптимизация - это уменьшение размера налоговых обязательств

посредством

целенаправленных

правомерных

действий

налогоплательщика,

включающих в себя полное использование всех предоставляемых законодательством

льгот, налоговых освобождений и других законных приемов и способов.

Отсюда вытекает главное отличие налоговой оптимизации от уклонения от

уплаты налогов. В данном случае налогоплательщик использует разрешенные или не

запрещенные законодательством способы уменьшения налоговых платежей, то есть не

нарушает законодательство.

4.

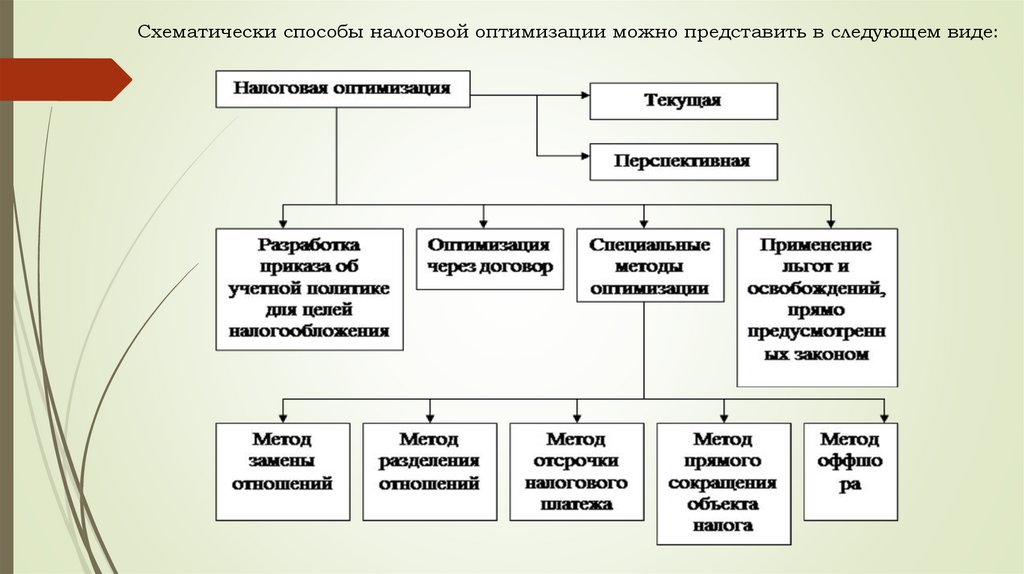

Схематически способы налоговой оптимизации можно представить в следующем виде:5.

Для предпринимателей и организаций налоговая оптимизация с использованиемлегальных методов — это реальная возможность уменьшить размер налоговых платежей и,

следовательно, налоговую нагрузку на предприятие.

Источником для изучения относительной налоговой нагрузки предприятия могут

служить: справка о платежах в бюджет и внебюджетные фонды, форма 2 «Отчёт о прибылях и

убытках», налоговые расчёты, декларация о совокупном годовом доходе предприятия.

Компания «Абдыш-Ата» была создана в 2000 г. на базе Кантского сахзавода,

заложенного в далеком 1929 г. До 1984 г. выпускали сахар, затем предприятие было

перепрофилировано в кондитерскую фабрику, производящую печенье, пряники, карамель,

крекеры.

ОсОО «Абдыш-Ата» придерживается принципов постоянного развития. Сегодня до 35%

чистой прибыли ежегодно

реинвестируются

в

развитие

компании.

Компанией ведется

постоянная работа по улучшению системы менеджмента управления. Высший орган управления

ОсОО «Абдыш - Ата» является Общее собрание участников Общества, которое правомочно

принимать решения по любым вопросам Общества.

В целях налоговой оптимизации ОсОО «Абдыш-Ата» зарегистрировано по общему

режиму.

6.

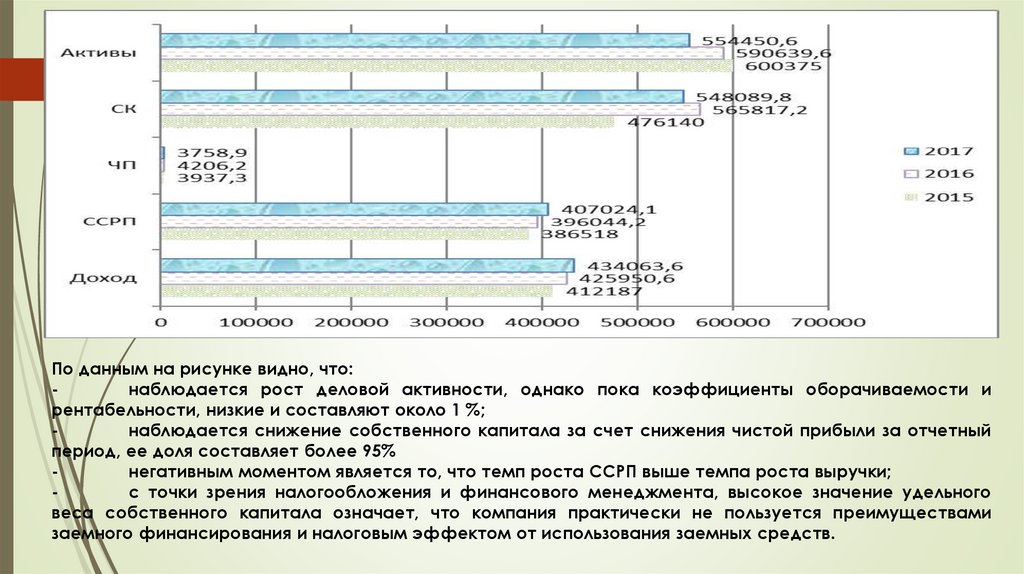

По данным на рисунке видно, что:наблюдается рост деловой активности, однако пока коэффициенты оборачиваемости и

рентабельности, низкие и составляют около 1 %;

наблюдается снижение собственного капитала за счет снижения чистой прибыли за отчетный

период, ее доля составляет более 95%

негативным моментом является то, что темп роста ССРП выше темпа роста выручки;

с точки зрения налогообложения и финансового менеджмента, высокое значение удельного

веса собственного капитала означает, что компания практически не пользуется преимуществами

заемного финансирования и налоговым эффектом от использования заемных средств.

7.

Высокая доля собственного капитала, с точки зрения налогообложения и финансовогоменеджмента, означает, что компания практически не пользуется преимуществами заемного

финансирования и налоговым эффектом от использования заемных средств.

ОсОО «Абдыш – Ата» является плательщиком практически всех налогов и в первую

очередь это НДС (0% и 12% ставка).

8.

На рисунке наглядно отображена значительная доля авансом оплаченные налоги(НДС и налог на прибыль). Не смотря на ее сокращение 5,5 раз в 2017 г. ее доля имеет

высокое значение.

Мероприятия по налоговой оптимизации должны быть направлены на эффективное

управление налогами оплаченными авансом. Это связано с тем, что они уменьшают

оборотные активы, имеющиеся в распоряжении компании до момента их возмещения.

9.

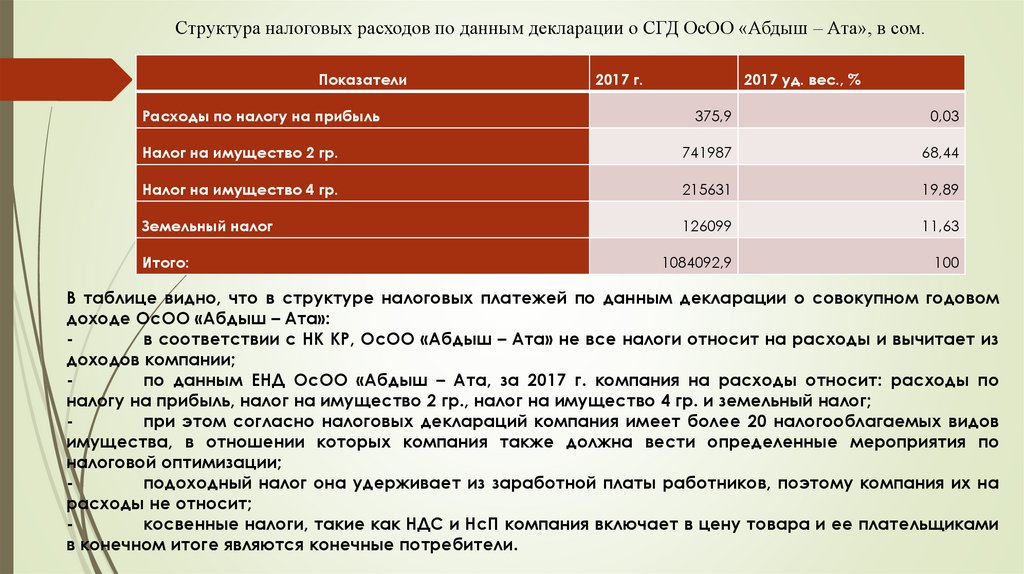

Структура налоговых расходов по данным декларации о СГД ОсОО «Абдыш – Ата», в сом.Показатели

Расходы по налогу на прибыль

2017 г.

2017 уд. вес., %

375,9

0,03

Налог на имущество 2 гр.

741987

68,44

Налог на имущество 4 гр.

215631

19,89

Земельный налог

126099

11,63

1084092,9

100

Итого:

В таблице видно, что в структуре налоговых платежей по данным декларации о совокупном годовом

доходе ОсОО «Абдыш – Ата»:

в соответствии с НК КР, ОсОО «Абдыш – Ата» не все налоги относит на расходы и вычитает из

доходов компании;

по данным ЕНД ОсОО «Абдыш – Ата, за 2017 г. компания на расходы относит: расходы по

налогу на прибыль, налог на имущество 2 гр., налог на имущество 4 гр. и земельный налог;

при этом согласно налоговых деклараций компания имеет более 20 налогооблагаемых видов

имущества, в отношении которых компания также должна вести определенные мероприятия по

налоговой оптимизации;

подоходный налог она удерживает из заработной платы работников, поэтому компания их на

расходы не относит;

косвенные налоги, такие как НДС и НсП компания включает в цену товара и ее плательщиками

в конечном итоге являются конечные потребители.

10.

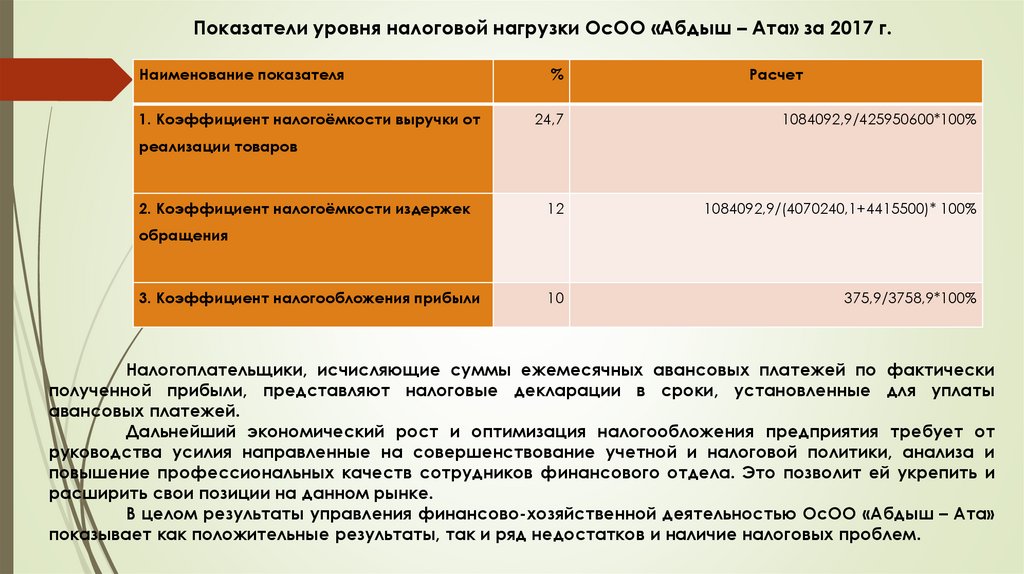

Показатели уровня налоговой нагрузки ОсОО «Абдыш – Ата» за 2017 г.Наименование показателя

1. Коэффициент налогоёмкости выручки от

%

Расчет

24,7

1084092,9/425950600*100%

12

1084092,9/(4070240,1+4415500)* 100%

10

375,9/3758,9*100%

реализации товаров

2. Коэффициент налогоёмкости издержек

обращения

3. Коэффициент налогообложения прибыли

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически

полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты

авансовых платежей.

Дальнейший экономический рост и оптимизация налогообложения предприятия требует от

руководства усилия направленные на совершенствование учетной и налоговой политики, анализа и

повышение профессиональных качеств сотрудников финансового отдела. Это позволит ей укрепить и

расширить свои позиции на данном рынке.

В целом результаты управления финансово-хозяйственной деятельностью ОсОО «Абдыш – Ата»

показывает как положительные результаты, так и ряд недостатков и наличие налоговых проблем.

11.

Проблемы формирования налоговых платежей предприятия1. Слабый налоговый контроль со стороны органов ГНС КР, что повышает налоговую нагрузку на крупный бизнес, в

частности на ОсОО «Абдыш-Ата». Работодатель МСБ часто привлекает работника и не заключает с ним

трудового договора.

2. Остается высокой нагрузка ведения налогового учета и подготовки обязательной налоговой отчетности.

Налоговая нагрузка ОсОО «Абдыш-Ата» и эффективность организации налоговой системы страны

определяется не только суммами налоговых поступлений, но и расходами на организацию сборов налогов, на

налоговый учет на предприятиях и на содержание налоговых органов. Так налоговая отчетность,

информационные расчеты по налогам и разного рода справок в УГНС г. Кант со стороны ОсОО «Абдыш-Ата»

предоставляется порядка более 100 штук в год.

3. Сложность и противоречивость налогового законодательства. Несистемная правовая регламентация

предпринимательской деятельности, наличие большого количества актов преимущественно подзаконного

характера, которые зачастую противоречат друг другу, создают почву для злоупотреблений со стороны

налоговых органов. Бухгалтера ОсОО «Абдыш-Ата» считают, что четкие процедуры проверок до сих пор не

разработаны, что необходимо более четко регламентировать процедуры проверок и определить механизмы

защиты прав проверяемых.

4. К недостаткам организационного характера отнесено следующее:

слабое применение методов налоговой оптимизации, что приводит к ошибкам в определении налогооблагаемой

базы и финансовых результатов в хозяйственной деятельности ОсОО «Абдыш-Ата»;

ведение бухгалтерского и налогового учета по «накатанной дороге», то есть на практике ОсОО «Абдыш-Ата» не

используются новые методы ведения учета, не делается анализ финансовой, операционной и инвестиционной

деятельности;

например, не применяется принцип диверсификации в оптимизации налогообложении;

трудоемкость учетного процесса ОсОО «Абдыш-Ата», основанная на существующих формах учета и

обработки информации, усилением требований по соблюдению нормативной базы в связи с частыми

изменениями налогового законодательства Кыргызской Республик, что способствует увеличению ошибок и

нарушению сроков сдачи отчетности.

12.

Пути оптимизации налоговых платежей предприятия1. Усилить и улучшить качество организации финансового и налогового

анализа ОсОО «Абдыш-Ата».

2. Любое

направление

деятельности

в

ОсОО

«Абдыш-Ата»

должно

планироваться с точки зрения налогообложения, с применением законных

способов

налоговой

оптимизации,

наличие

множества

которых

предоставляет выбор для налогоплательщика.

3. Для

развития

ОсОО

«Абдыш-Ата»

и

создания

благоприятного

инвестиционного климата можно было бы разработать специальную

систему, предусматривающую реальные стимулы для развития бизнеса в

стране — «налоги платить выгодно и престижно».

4. Для

наиболее

благоприятного

развития

ОсОО

«Абдыш-Ата»

по

стимулированию инновационной деятельности в Кыргызской Республике

следует

приложить

усилия

к

устранению

основных

причин

незаинтересованности

государства

и

бизнеса

в

долгосрочных

инновационных проектах.

5. Менеджменту и сотрудникам ОсОО «Абдыш-Ата», необходимо совместно

разработать долгосрочную и краткосрочную финансовую стратегию

развития, которая обеспечила бы финансовую стабильность и высокую

эффективность системы управления финансовыми ресурсами.

13.

ВЫВОДЫ:основной задачей финансовой и налоговой оптимизации ОсОО «Абдыш-Ата»

является высвобождение финансовых средств, привлечение иностранных

инвестиций и расширение экспортного потенциала компании основанное на

соблюдении НК КР;

государство предоставляет налоговую льготу ОсОО «Абдыш-Ата» и

освобождения по НДС (0%), в пределах соблюдаемых ограничений;

налоговое стимулирование развития данного бизнеса состоит в выборе вида

деятельности в рамках общего режима налогообложения, сокращение

количества

проверок,

сокращении

видов

и

удлинении

сроков

предоставляемой налоговой отчетности, применение нулевой ставки по НсП

при безналичных расчетах и другие;

принимаются меры по совершенствованию общего налогового режима,

которые позволили в значительной степени снизить налоговую нагрузку на

бизнес осуществляющий безналичные расчеты. Это в свою очередь, влечет

за собой развитие производства, расширение инвестиционной деятельности,

увеличение занятости населения, а упрощение налогообложения снижает не

только

издержки

налогоплательщиков

на

ведение

налогового

и

бухгалтерского учета, но и повышает эффективность налогового

администрирования.

Указанные меры стимулируют переход субъектов из сферы «теневого»

бизнеса в прозрачный.