")

Экономика

ЭкономикаПохожие презентации:

Анализ Группы компаний «ПРОТЕК»

1.

АнализГруппы

компаний

«ПРОТЕК»

Фин. аналитики:

• Александр Бережный

• Анастасия Журавлева

• Антон Бубенов

• Дарья Темногрудова

• Динара Абдуллаева

• Роман Солдатенко

2.

ВведениеТемногрудова Д.Д

3.

Краткая характеристика КомпанииТемногрудова Д.Д

4.

Стратегия КомпанииТемногрудова Д.Д

5.

Организационная структура ГруппыТемногрудова Д.Д

6.

Особенности бизнес-процессов КомпанииТемногрудова Д.Д

7.

Обзор фармацевтического рынка РФТемногрудова Д.Д

8.

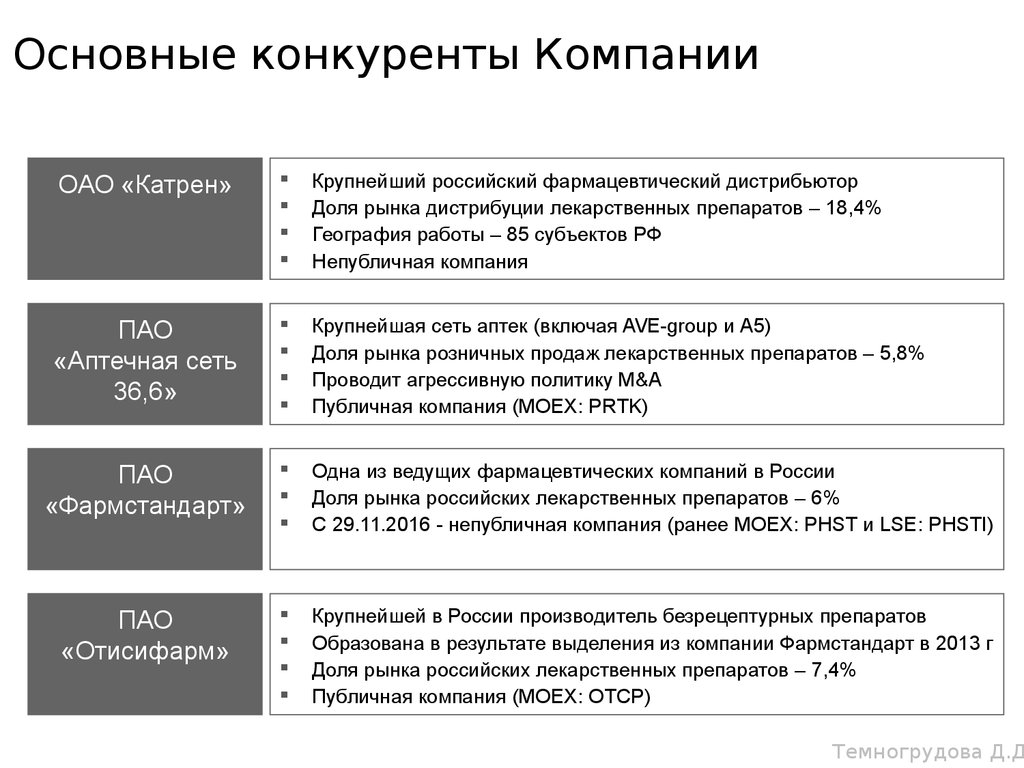

Основные конкуренты КомпанииОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов – 18,4%

География работы – 85 субъектов РФ

Непубличная компания

ПАО

«Аптечная сеть

36,6»

Крупнейшая сеть аптек (включая AVE-group и А5)

Доля рынка розничных продаж лекарственных препаратов – 5,8%

Проводит агрессивную политику M&A

Публичная компания (MOEX: PRTK)

ПАО

«Фармстандарт»

Одна из ведущих фармацевтических компаний в России

Доля рынка российских лекарственных препаратов – 6%

С 29.11.2016 - непубличная компания (ранее MOEX: PHST и LSE: PHSTI)

ПАО

«Отисифарм»

Крупнейшей в России производитель безрецептурных препаратов

Образована в результате выделения из компании Фармстандарт в 2013 г

Доля рынка российских лекарственных препаратов – 7,4%

Публичная компания (MOEX: OTCP)

Темногрудова Д.Д

9.

« За »Темногрудова Д.Д

10.

« Против »Темногрудова Д.Д

11.

SWOT-анализ компании «Протек»Темногрудова Д.Д

12.

Анализ структуры имущества компанииБережный А.Ю.

13.

Выводы по структуре14.

Анализ и оценка риска утратыликвидности компании

Бубенов А.В.

15. Оценка ликвидности (коэффициентный анализ)

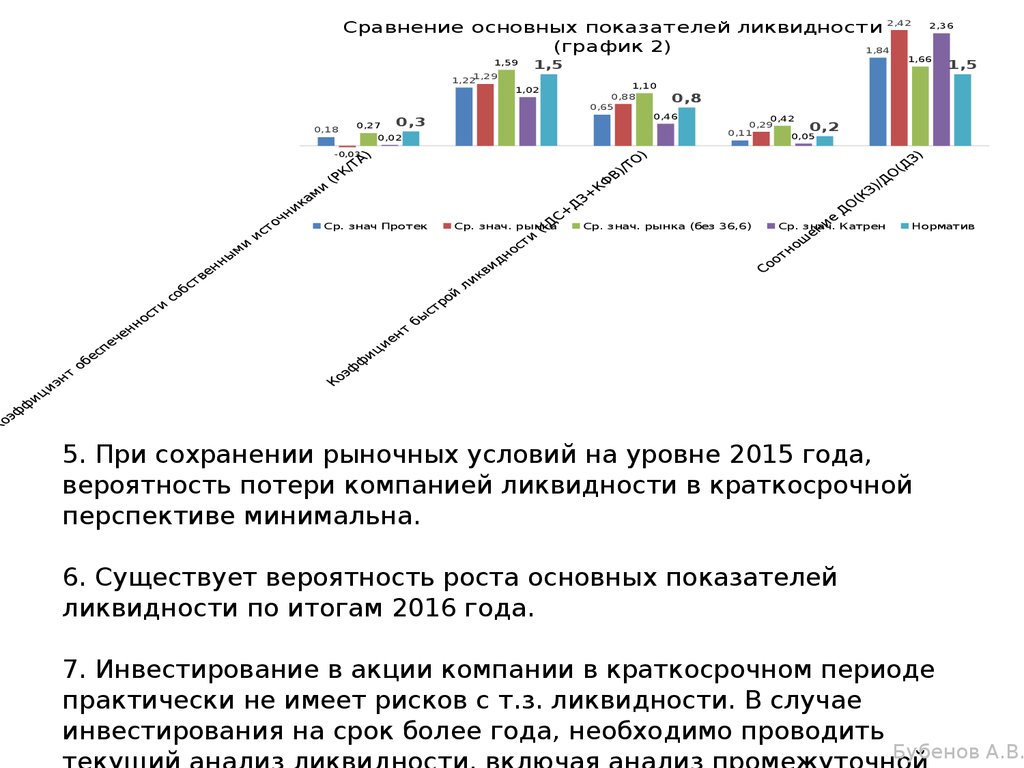

Динамика основных показателей(график 1)

1,27

1,2

Выводы по итогам анализа за 5

лет:

0,7

0,59

1. ТА всегда превышали ТО.

2. С 2013 года наблюдается

рост всех показателей

ликвидности.

0,21

0,17

0,17

0,07

3. Средний уровень РК в 12 раз

2015

2011

превышал минимальный

4. необходимый

Длительность

оборота

уровень

РК. ТО в период 2011 – 2014 года

составила в среднем 136 дней.

В 2015 году длительность оборота ТО составила 169 дней, что

требует дополнительного финансирования в объеме 19 млрд.

руб.

РК 2015 – 19,4 млрд. руб., ДС и краткосрочные выданные займы

18,2 млрд. руб.

Бубенов А.В.

16.

Сравнение основных показателей ликвидности 2,42(график 2)

1,84

1,59

1,221,29

0,18

1,66

1,5

1,02

0,3

0,27

0,02

2,36

1,10

0,88

0,8

0,65

0,46

1,5

0,42

0,29

0,2

0,11

0,05

-0,03

Ср. знач Протек

Ср. знач. рынка

Ср. знач. рынка (без 36,6)

Ср. знач. Катрен

Норматив

5. При сохранении рыночных условий на уровне 2015 года,

вероятность потери компанией ликвидности в краткосрочной

перспективе минимальна.

6. Существует вероятность роста основных показателей

ликвидности по итогам 2016 года.

7. Инвестирование в акции компании в краткосрочном периоде

практически не имеет рисков с т.з. ликвидности. В случае

инвестирования на срок более года, необходимо проводить

Бубенов А.В.

17.

Анализ и оценка финансовойустойчивости компании

Журавлева А.В.

18.

отношение запасов и источников их формированияЗЗ<РК

Абсолютная финансовая устойчивость

РК<ЗЗ<НИФЗ

Нормальная финансовая устойчивость

ЗЗ>НИФЗ

Неустойчивое финансовое положение

PROT

EK

PHARMS

TD

KATREN

36,6

ЗЗ>>НИФЗ

Кризисное финансовое положение

Журавлева А.В.

19.

Доля собственного капитала в пассиве0,69

0,39

0,19

0,74

0,65

0,67

0,46

0,37

0,17

0,11

0,35

0,10

0,33

0,10

0,32

0,12

0,03

2011

2012

2013

2014

2015

Динамика собственного капитала

154,83%

138,63%

135,79%

134,38%

129,46%

108,70%

140,40%

104,71%

101,30%

103,17%

87,52%

74,14%

2012

2013

2014

2015

Журавлева А.В.

20.

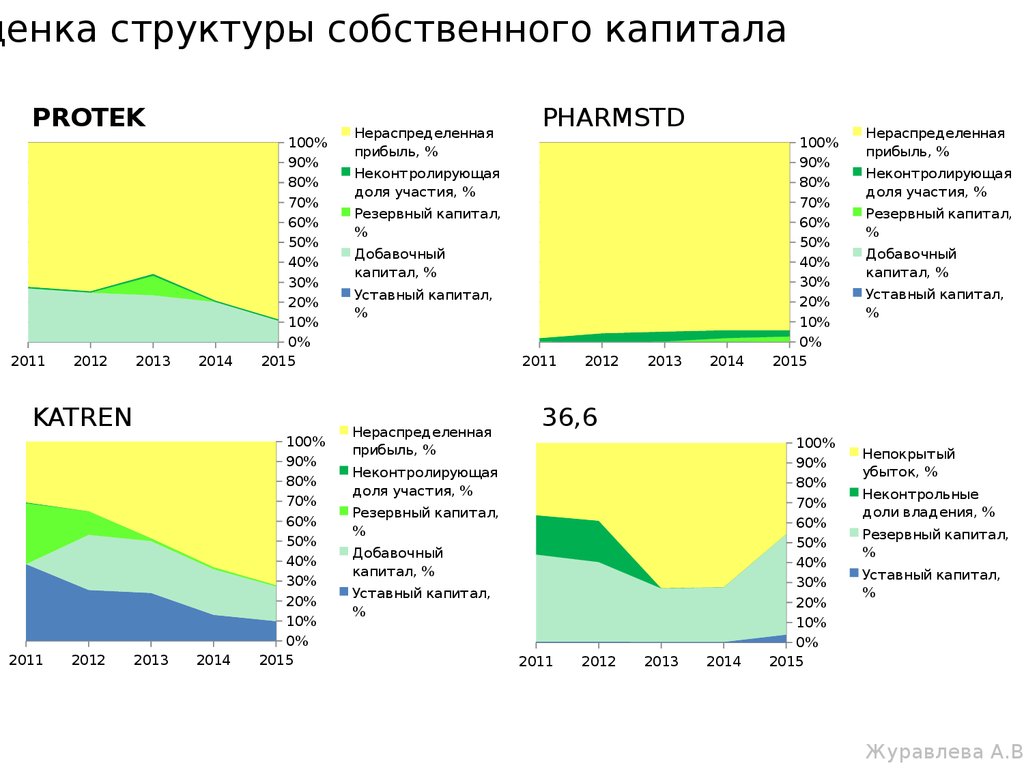

ценка структуры собственного капиталаPROTEK

2011

2012

2013

2014

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2015

KATREN

2011

2012

2013

2014

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2015

Нераспределенная

прибыль, %

PHARMSTD

2014

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2015

2014

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2015

Неконтролирующая

доля участия, %

Резервный капитал,

%

Добавочный

капитал, %

Уставный капитал,

%

2011

Нераспределенная

прибыль, %

2012

2013

Нераспределенная

прибыль, %

Неконтролирующая

доля участия, %

Резервный капитал,

%

Добавочный

капитал, %

Уставный капитал,

%

36,6

Неконтролирующая

доля участия, %

Резервный капитал,

%

Добавочный

капитал, %

Уставный капитал,

%

2011

2012

2013

Непокрытый

убыток, %

Неконтрольные

доли владения, %

Резервный капитал,

%

Уставный капитал,

%

Журавлева А.В.

21.

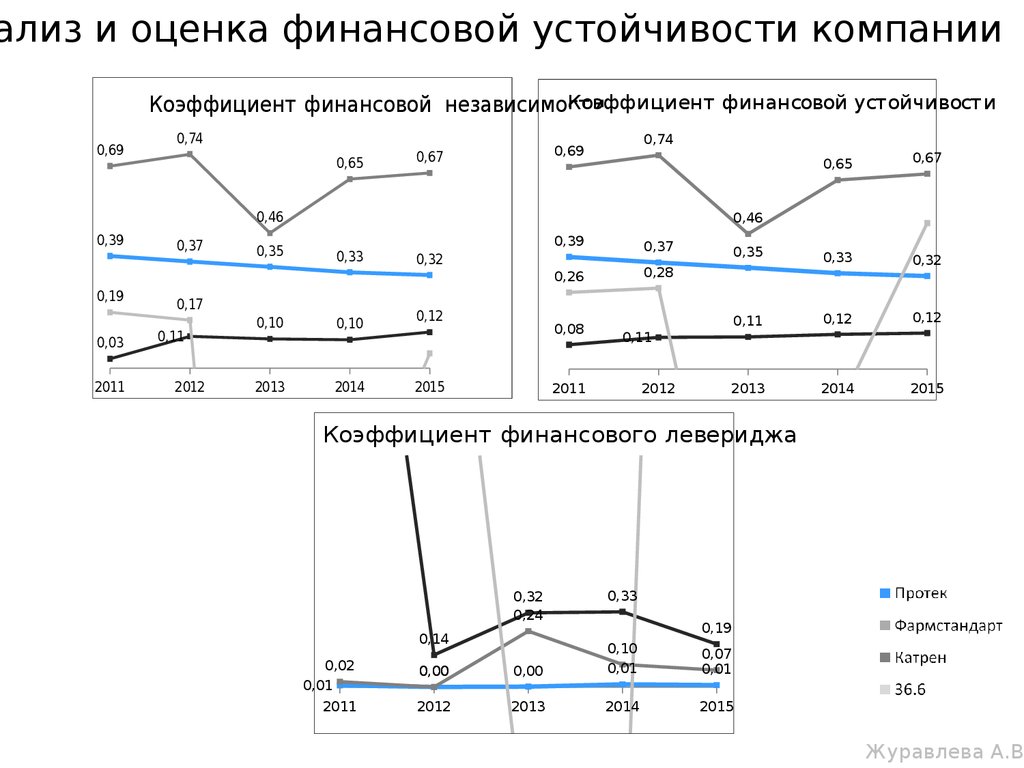

ализ и оценка финансовой устойчивости компанииКоэффициент финансовой устойчивости

Коэффициент финансовой независимости

0,69

0,74

0,65

0,74

0,69

0,67

0,65

0,67

0,35

0,33

0,32

0,11

0,12

0,12

2013

2014

2015

0,46

0,39

0,19

0,03

2011

0,37

0,35

0,46

0,33

0,17

0,11

2012

0,10

0,10

2013

2014

0,39

0,37

0,26

0,28

0,32

0,12

0,08

2015

0,11

2011

2012

Коэффициент финансового левериджа

0,32

0,24

0,14

0,02

0,01

2011

0,33

0,19

0,00

0,00

0,10

0,01

2012

2013

2014

0,07

0,01

2015

Журавлева А.В.

22.

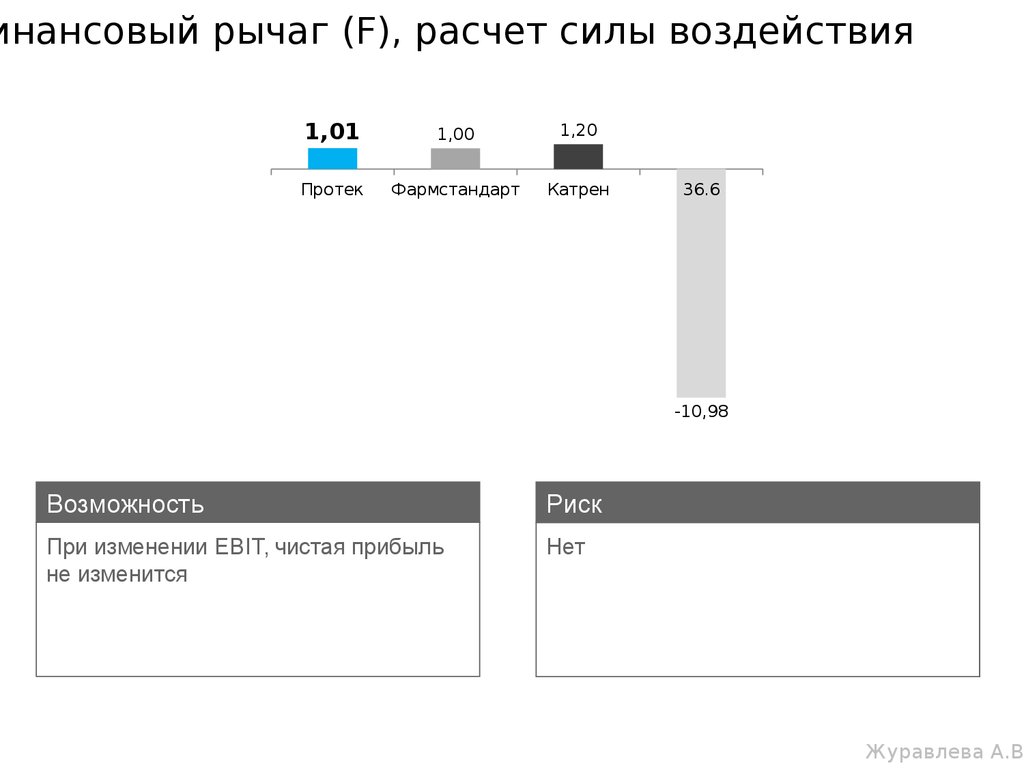

инансовый рычаг (F), расчет силы воздействия1,01

1,00

1,20

Протек

Фармстандарт

Катрен

36.6

-10,98

Возможность

Риск

При изменении EBIT, чистая прибыль

не изменится

Нет

Журавлева А.В.

23.

Выводы по финансовой устойчивостиНормальная финансовая устойчивость. Компания использует для

покрытия

запасов

различные

«нормальные»

источники

средствсобственные и привлеченные, что обеспечивает рост текущей

платежеспособности.

Фактором

устойчивого роста компании является возможность наращивать

размеры собственных средств за счет увеличения нераспределенной

прибыли,

как

результата

роста

эффективности

операционной

деятельности компании и ее реинвестированием. В относительном

выражении

Собственный капитал теряет долю в пассивах, что объясняется растущей

долей

торговой

кредиторской

задолженности

в

краткосрочных

обязательствах.

Такая

тенденция

предопределяет

необходимость

жесткого контроля за соотношением длительности оборота дебиторской и

кредиторской

«Анализ ликвидности».

Коэффициент задолженности.

финансовой См слайды

независимости

достаточный

ниже

Показатель

ROE Показатель

см слайды соотношения

«Рентабельность

капитала»,

«Факторный

рассчитанного.

кредитных

и собственных

анализ

ROE». финансирования

источников

стабильно

низкий.

Это

говорит

о

независимости компании от кредиторов. В компании такое соотношение

собственных и заемных средств, при котором достигается максимальный

прирост рентабельности собственного капитала при малой степени риска.

Значение коэффициента финансовой устойчивости ниже рекомендуемого.

Компания делает ставку на использование краткосрочных обязательств,

наращивая кредиторскую задолженность.

DFL= 0, т к небольшое превышение ROA над ставкой процента и маленький

коэффициент финансового рычага. Соответственно привлечение заемных

средств не повлечет за собой изменение ROE.

24.

Анализ и оценкаплатежеспособности компании

Абдуллаева Д.Р

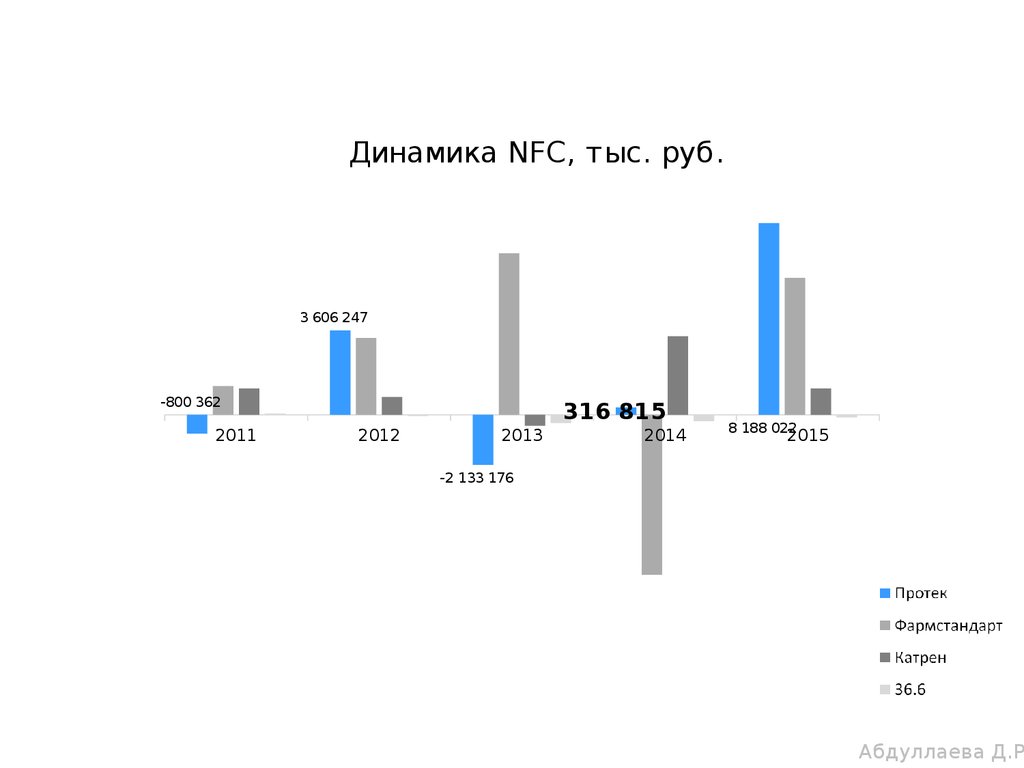

25.

Динамика NFC, тыс. руб.3 606 247

-800 362

2011

316 815

2012

2013

2014

8 188 022

2015

-2 133 176

Абдуллаева Д.Р

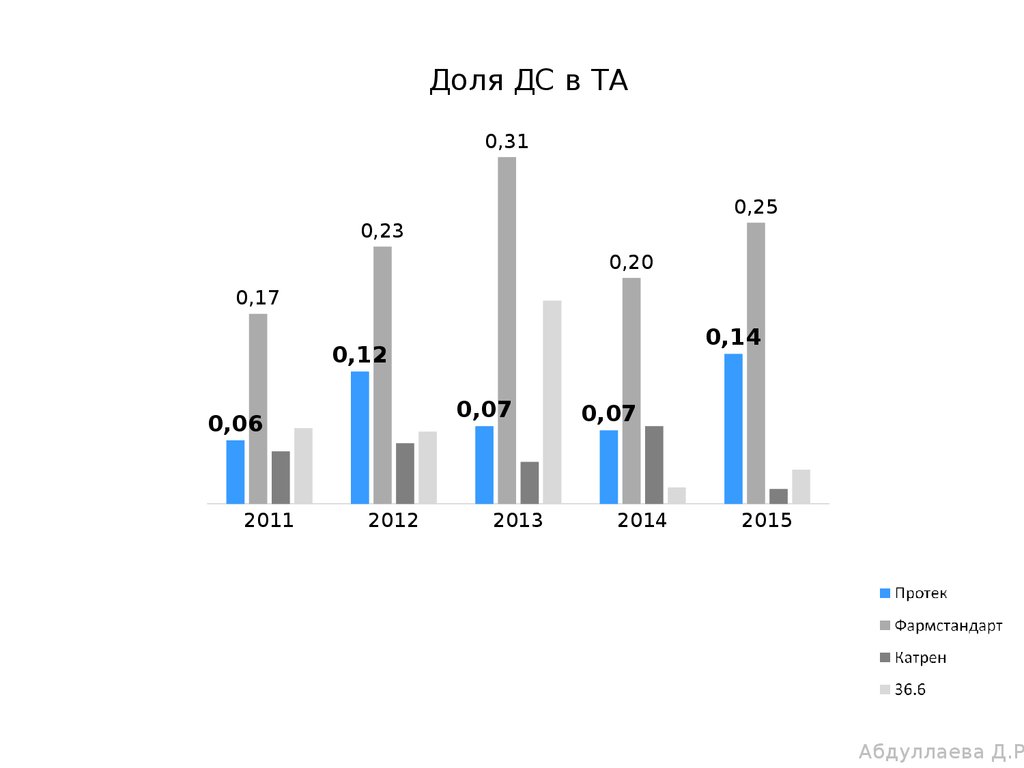

26.

Доля ДС в ТА0,31

0,25

0,23

0,20

0,17

0,14

0,12

0,07

0,06

2011

2012

2013

0,07

2014

2015

Абдуллаева Д.Р

27.

14 000 000Количество ДС по компании «Протек», тыс. руб.

12 000 000

10 000 000

Нормативно

е значение

8 000 000

6 000 000

Фактическое

значение

4 000 000

2 000 000

0

2012

2013

2014

2015

Количество ДС по компании «Фармстандарт», тыс. руб.

18 000 000

16 000 000

14 000 000

12 000 000

10 000 000

8 000 000

6 000 000

4 000 000

2 000 000

0

Нормативное

значение

Фактическое

значение

2012

2013

2014

2015

Абдуллаева Д.Р

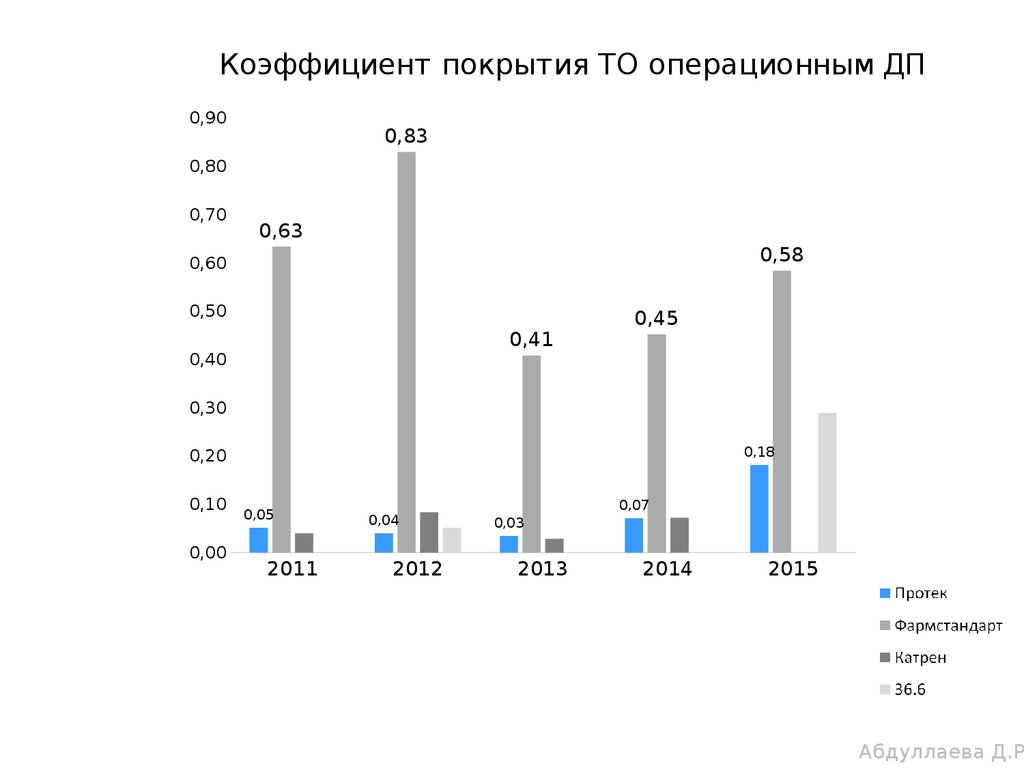

28.

Коэффициент покрытия ТО операционным ДП0,90

0,83

0,80

0,70

0,63

0,58

0,60

0,50

0,41

0,40

0,45

0,30

0,18

0,20

0,10

0,00

0,05

2011

0,04

2012

0,07

0,03

2013

2014

2015

Абдуллаева Д.Р

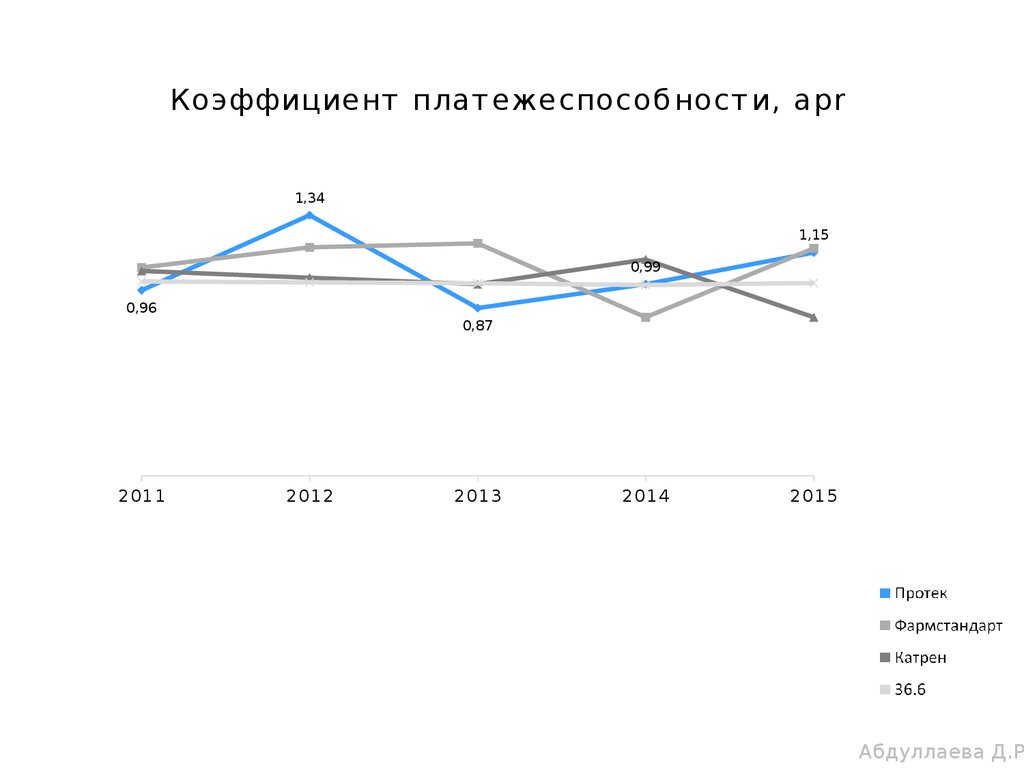

29.

Коэффициент плат ежеспособ ност и, apr1,34

1,15

0,99

0,96

0,87

2011

2012

2013

2014

2015

Абдуллаева Д.Р

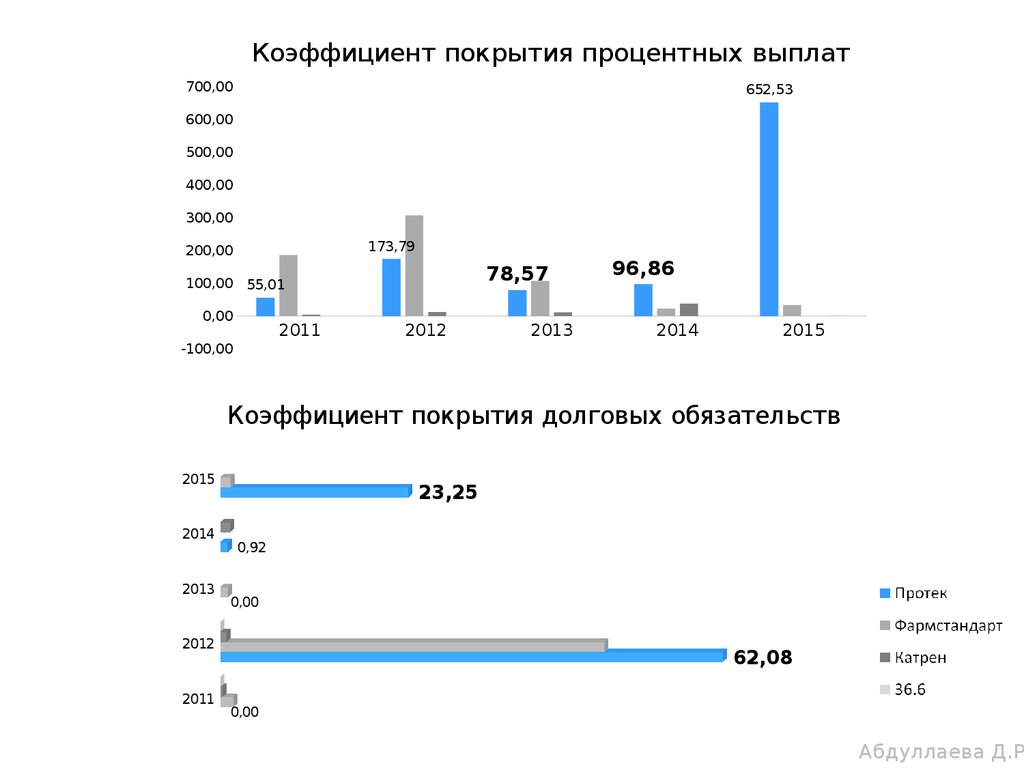

30.

Коэффициент покрытия процентных выплат700,00

652,53

600,00

500,00

400,00

300,00

173,79

200,00

78,57

100,00 55,01

0,00

2011

2012

2013

96,86

2014

2015

-100,00

Коэффициент покрытия долговых обязательств

2015

2014

2013

23,25

0,92

0,00

2012

2011

62,08

0,00

Абдуллаева Д.Р

31.

Рентабельность денежного потока, %30%

25,40%

25%

20%

17,43%

15%

10%

5%

1,91%

0%

0,00%

2011

2012

0,00%

2013

2014

2015

Рентабельность денежного потока от операционной деятельности, %

80%

70%

60%

71,34%

60,94%

48,91%

50%

43,46%

46,08%

40%

30%

20%

50,75%

34,08%

26,74%

20,88%

16,82%

10%

0%

2011

2012

2013

2014

2015

Абдуллаева Д.Р

32.

Выводы по платежеспособностиДоля ДС в А составляет от 5 до 11%, к 2015 году показывает прирост 300%

Доля операционной деятельности в компании наибольшая, около 80%, за

исключением 2013 и 2011 годов- 60% и 45% соответственно.

Компания способна генерировать денежные средства в процессе основной

деятельности.

Поступления от инвестиционной деятельности, доля которой в среднем 20%, не

всегда превышают выбытия, это связано со стремительным ростом и развитием

компании. Это также говорит о том, что компания способна развиваться за счет

собственных источников получения денежных средств.

Поступления от финансовой деятельности всегда меньше выбытий , т к компания

платит дивиденды. Например, в 2013 году значительная доля была выплачена

собственникам организации. Происходит изменение собственных средств за счет

выкупа собственных акций. Выплаты по обслуживанию займа не существенны.

Причиной увеличения выбытий является влияние изменения обменного курса

валют на денежные средства и их эквиваленты (2014-2015), ввиду того, что

фармацевтический рынок в основном представлен импортными препаратами.

Доля ДС в ТА в сравнении со среднерыночно оптимальная.

Покрытия операционным денежным потоком текущих обязательств недостаточно,

ввиду наличия значительной доли кредиторской задолженности.

Коэффициент платежеспособности. Имеет место превышение поступлений над

выплатами, за исключением небольшого отклонения в 2011 и 2013. В

краткосрочном периоде такой дисбаланс не опасен.

Так как заемный капитал компании незначительный, имеющихся в компании

денежных средств достаточно на его обслуживание.

Рентабельность денежного потока по операционной деятельности компании

Абдуллаева Д.Р

обеспечивает стабильный положительный NCF операционной деятельности.

33.

Деловая активностьОперационные показатели

Солдатенко Р.В

34.

Сегмент «Дистрибуция»Объем реализации, млн упаковок

856

794

869

932

Выручка на 1 кв. м складских мощностей, тыс. руб.

995

2015

1059

2014

830

2013

750

2012

690

2011

2011

2012

2013

2014

595

2015

Производительность труда

2015

2014

2013

2012

2011

79,3

37,8

62,2

28,5

49,8

21,5

19,9

16,1

45,5

Выручка на 1

человека

рабочего

персонала, млн.

руб.

36,9

Солдатенко Р.В

35.

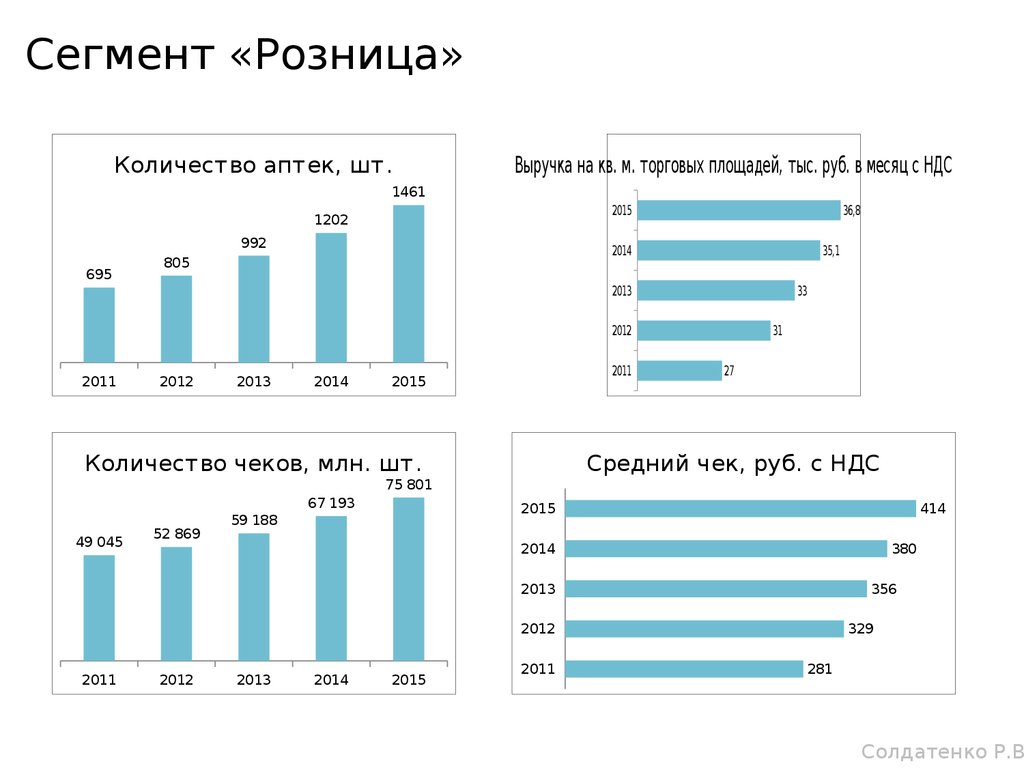

Сегмент «Розница»Количество аптек, шт.

Выручка на кв. м. торговых площадей, тыс. руб. в месяц с НДС

1461

2015

1202

992

695

36,8

2014

805

35,1

2013

33

2012

2011

2012

2013

2014

2011

2015

Количество чеков, млн. шт.

49 045

52 869

27

Средний чек, руб. с НДС

75 801

67 193

31

2015

59 188

414

2014

380

2013

356

2012

2011

2012

2013

2014

2015

2011

329

281

Солдатенко Р.В

36.

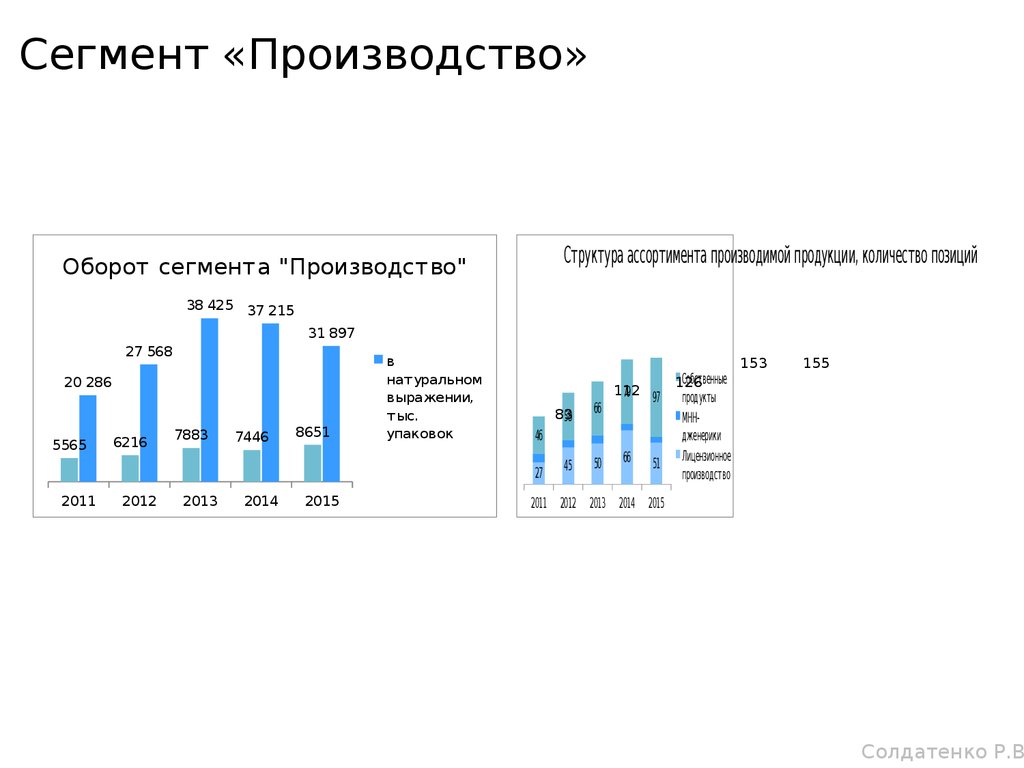

Сегмент «Производство»Структура ассортимента производимой продукции, количество позиций

Оборот сегмента "Производство"

38 425 37 215

31 897

27 568

20 286

5565

6216

7883

7446

8651

в

натуральном

выражении,

тыс.

упаковок

2012

2013

2014

2015

45

50

112

79 97

46

27

2011

83

58

66

66

51

Собственные

126

продукты

МННдженерики

Лицензионное

производство

153

155

2011 2012 2013 2014 2015

Солдатенко Р.В

37.

Финансовые показателиСолдатенко Р.В

38.

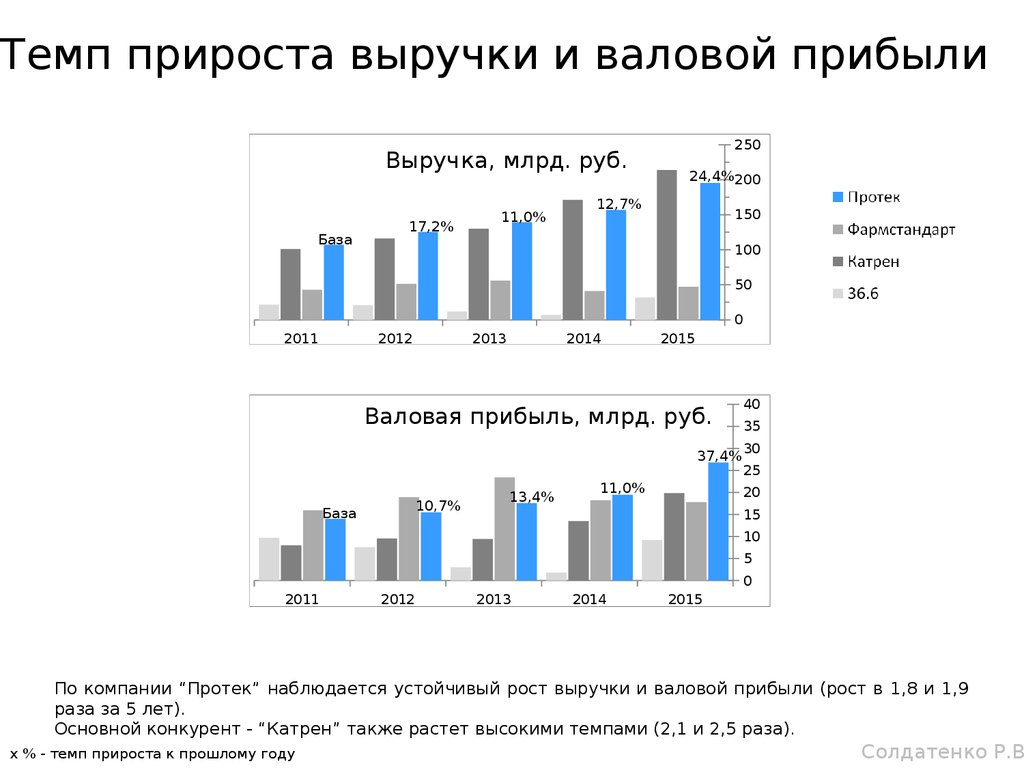

Темп прироста выручки и валовой прибылиВыручка, млрд. руб.

База

17,2%

11,0%

250

24,4% 200

12,7%

150

100

50

0

2011

2012

2013

2014

2015

Валовая прибыль, млрд. руб.

37,4%

База

10,7%

13,4%

11,0%

40

35

30

25

20

15

10

5

0

2011

2012

2013

2014

2015

По компании “Протек” наблюдается устойчивый рост выручки и валовой прибыли (рост в 1,8 и 1,9

раза за 5 лет).

Основной конкурент - “Катрен” также растет высокими темпами (2,1 и 2,5 раза).

x % - темп прироста к прошлому году

Солдатенко Р.В

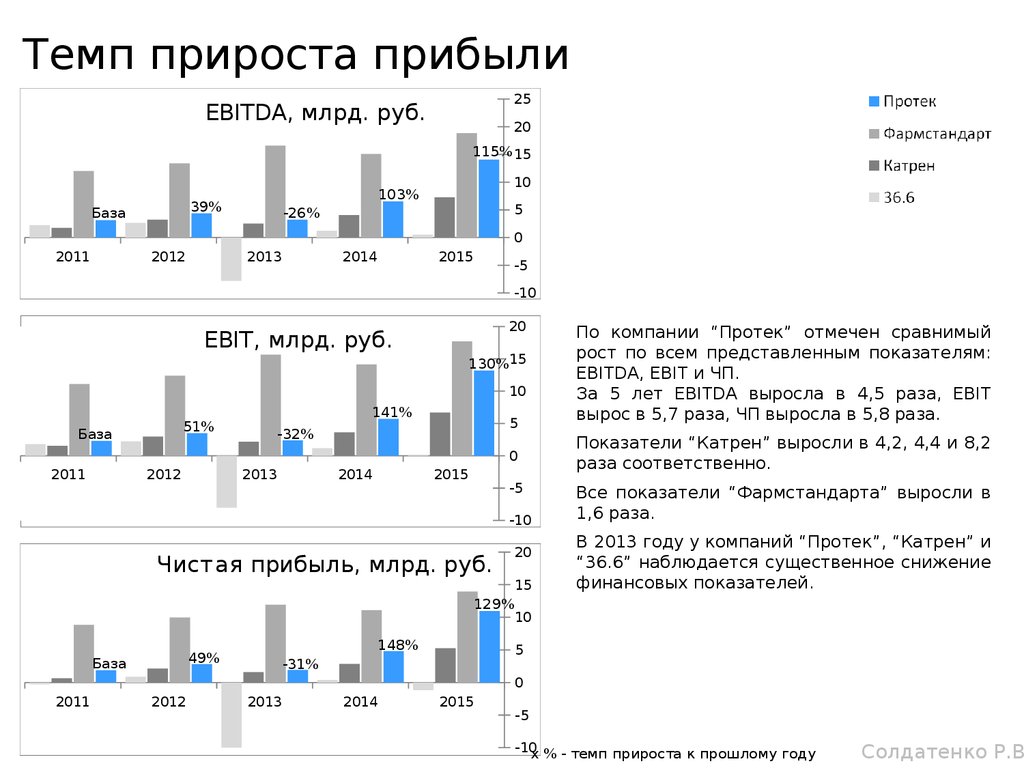

39.

Темп прироста прибыли25

EBITDA, млрд. руб.

20

115% 15

39%

База

10

103%

5

-26%

0

2011

2012

2013

2014

2015

-5

-10

20

EBIT, млрд. руб.

130%15

10

141%

51%

База

5

-32%

0

2011

2012

2013

2014

2015

-5

-10

Чистая прибыль, млрд. руб.

129%

148%

49%

База

20

15

По компании “Протек” отмечен сравнимый

рост по всем представленным показателям:

EBITDA, EBIT и ЧП.

За 5 лет EBITDA выросла в 4,5 раза, EBIT

вырос в 5,7 раза, ЧП выросла в 5,8 раза.

Показатели “Катрен” выросли в 4,2, 4,4 и 8,2

раза соответственно.

Все показатели “Фармстандарта” выросли в

1,6 раза.

В 2013 году у компаний “Протек”, “Катрен” и

“36.6” наблюдается существенное снижение

финансовых показателей.

10

5

-31%

0

2011

2012

2013

2014

2015

-5

-10x % - темп прироста к прошлому году

Солдатенко Р.В

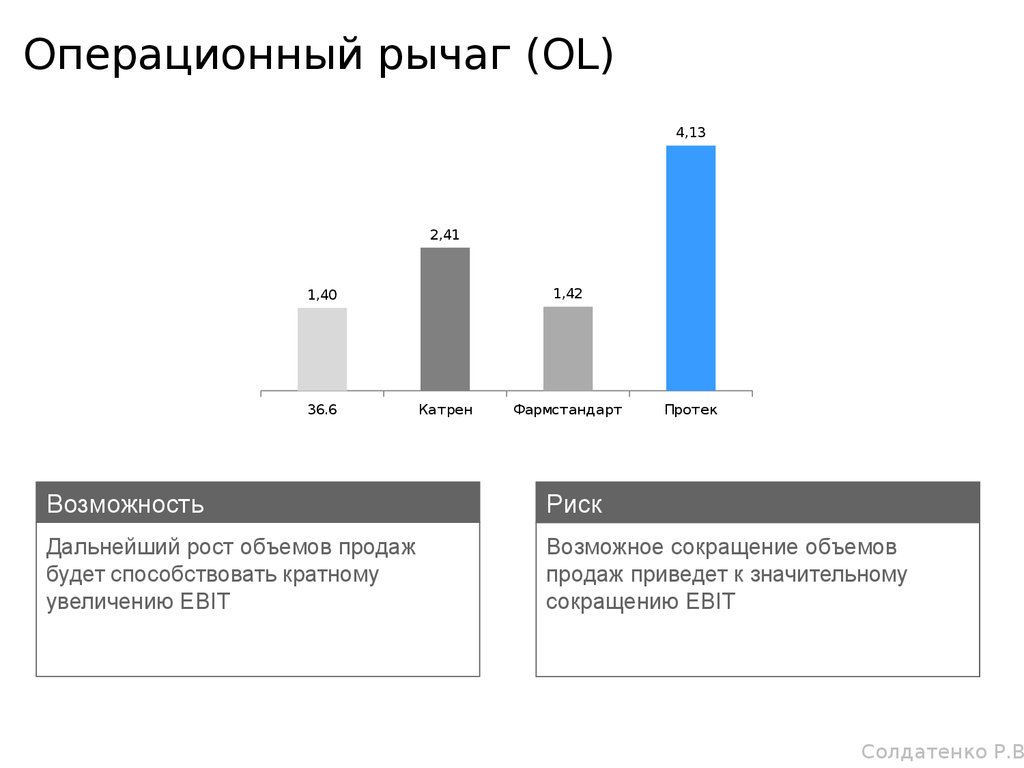

40.

Операционный рычаг (OL)4,13

2,41

1,42

1,40

36.6

Катрен

Фармстандарт

Протек

Возможность

Риск

Дальнейший рост объемов продаж

будет способствовать кратному

увеличению EBIT

Возможное сокращение объемов

продаж приведет к значительному

сокращению EBIT

Солдатенко Р.В

41.

Кто виноват в слабых финансовыхрезультатах 2013 года?

Солдатенко Р.В

42.

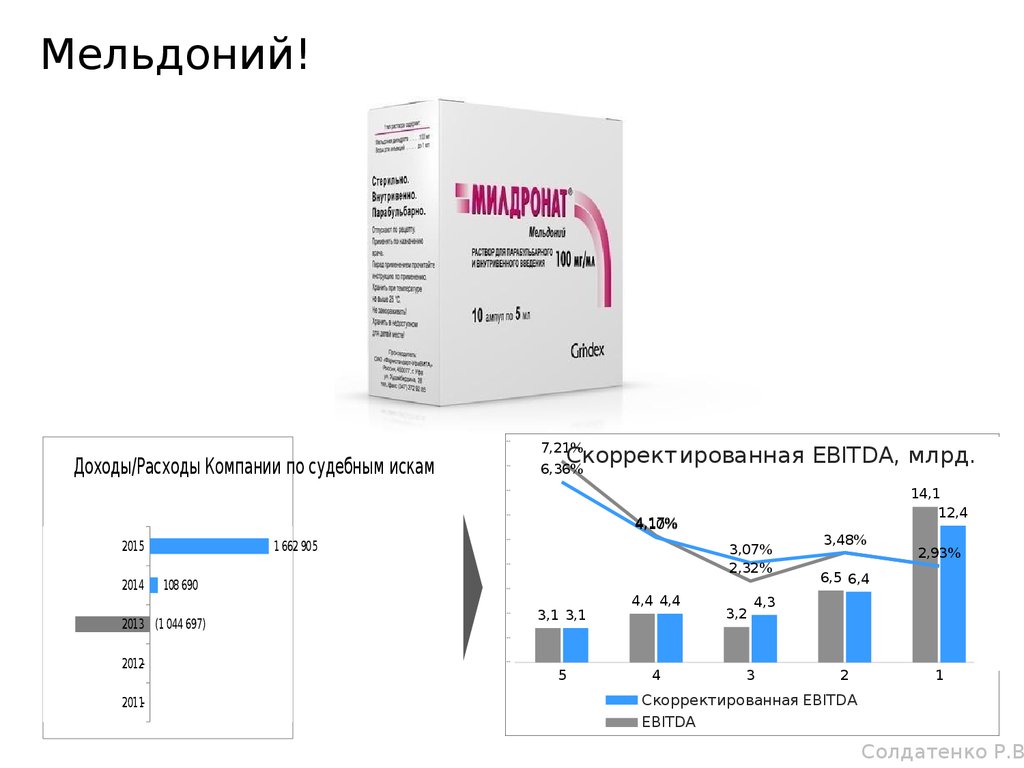

Мельдоний!8,0 0%

Доходы/Расходы Компании по судебным искам

7,0 0%

7,21%

6,36%

20 ,0

Cкорректированная EBITDA, млрд.р.

18 ,0

14,1

12,4

6,0 0%

5,0 0%

2015

1 662 905

4,17%

4,10%

2014

108 690

14 ,0

12 ,0

4,0 0%

3,07%

2,32%

3,0 0%

16 ,0

3,48%

2,93%

6,5 6,4

10 ,0

8,0

2,0 0%

1,0 0%

2013 (1 044 697)

3,1 3,1

4,4 4,4

3,2

4,3

6,0

4,0

0,0 0%

2,0

20122011-

-1 ,0 0%

0,0

5

4

3

2

1

Cкорректированная EBITDA

EBITDA

Солдатенко Р.В

43.

На слабые финансовые результаты 2013 года повлияли идругие факторы:

Впервые за несколько лет наблюдалось падение продаж

сегмента ЛП в натуральном выражении, достигающее в мае-июне

2013 г. 5-9%

Снижение темпов роста рынка вынудило многих дистрибьюторов

вступить в активное ценовое противостояние.

Выбранная основными крупными дистрибьюторами стратегия,

нацеленная на сохранение доли на рынке путем увеличения

товарооборота,

приближала

рентабельность

коммерческих

продаж к нулю.

Солдатенко Р.В

44.

Рентабельность капитала65,71%

ROE

20,55%

ROA

по ЧП

20,56%

17,69%

54,53%

42,25%

28,67%

0,22

12,70%

2011

2012

34,91%

30,22%

31,75%

11,95%

36,91%

28,95%

4,76%

19,54%

8,19%

2013

2011

2014

19,16%

2012

2,92%

2013

6,61%

4,17%

6,06%

2014

2015

-5,24%

2015

Солдатенко Р.В

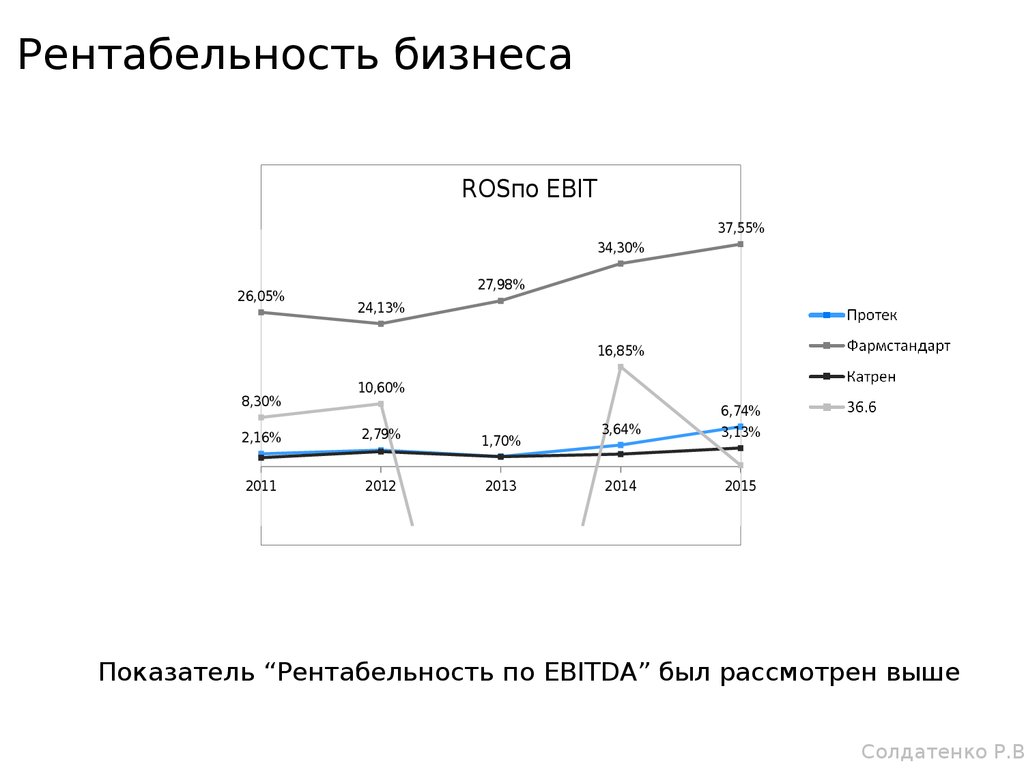

45.

Рентабельность бизнесаROSпо EBIT

37,55%

34,30%

26,05%

27,98%

24,13%

16,85%

8,30%

10,60%

2,16%

2,79%

2011

2012

-67%

1,70%

2013

3,64%

6,74%

3,13%

2014

2015

Показатель “Рентабельность по EBITDA” был рассмотрен выше

Солдатенко Р.В

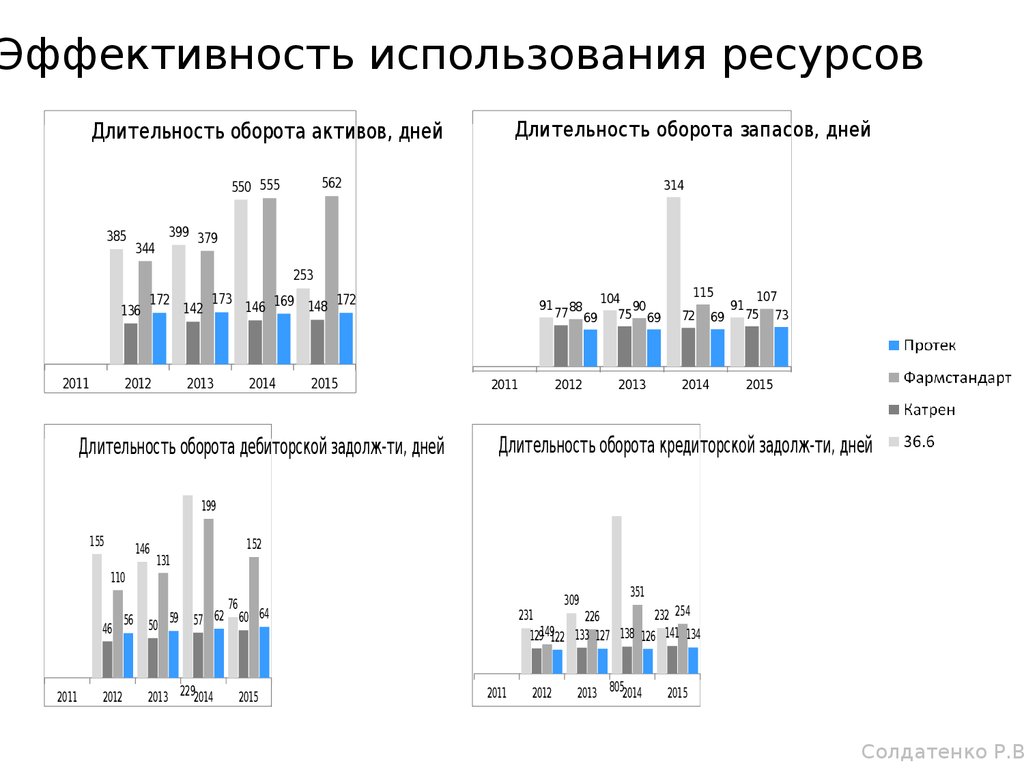

46.

Эффективность использования ресурсовДлительность оборота запасов, дней

Длительность оборота активов, дней

562

550 555

385

344

314

399 379

253

136

2011

172

2012

142

173

2013

172

146 169 148

2014

2015

Длительность оборота дебиторской задолж-ти, дней

91

2011

77 88 69

2012

104

90

75 69

2013

115

72

2014

69

91

107

75 73

2015

Длительность оборота кредиторской задолж-ти, дней

199

155

146

152

131

110

46

2011

2012

56

50 59

57 62

2013 2292014

76

309

232 254

231

226

149

129 122 133 127 138 126 141 134

60 64

2015

351

2011

2012

2013 8052014

2015

Солдатенко Р.В

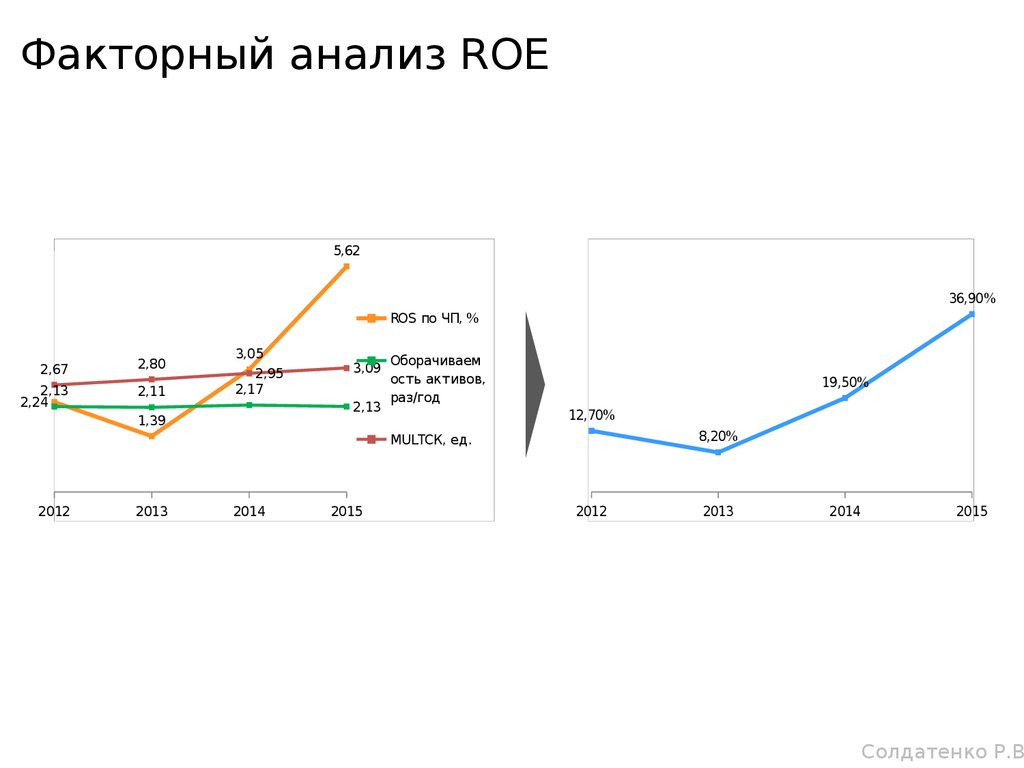

47.

Факторный анализ ROE5,62

ROE = ROS * AT * MULTСК

36,90%

ROS по ЧП, %

2,67

2,80

2,13

2,24

2,11

3,05

2,95

2,17

3,09

2,13

1,39

Оборачиваем

ость активов,

раз/год

19,50%

12,70%

8,20%

MULTСК, ед.

2012

2013

2014

2015

2012

2013

2014

2015

Солдатенко Р.В

48.

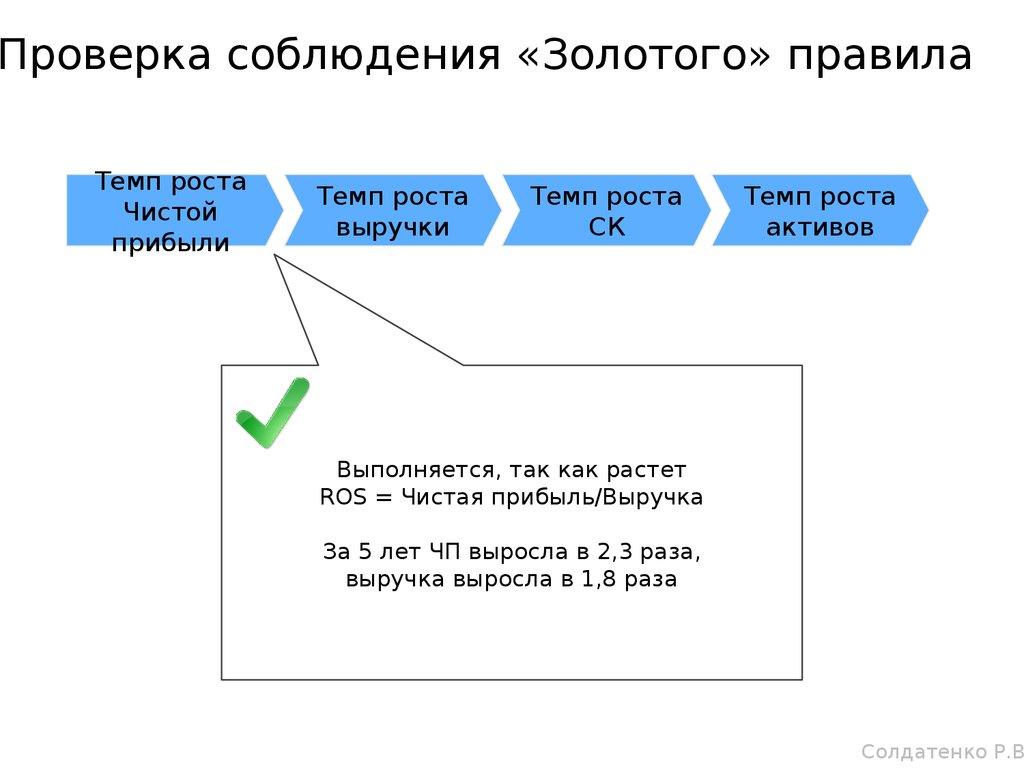

Проверка соблюдения «Золотого» правилаТемп роста

Чистой

прибыли

Темп роста

выручки

Темп роста

СК

Темп роста

активов

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5 лет ЧП выросла в 2,3 раза,

выручка выросла в 1,8 раза

Солдатенко Р.В

49.

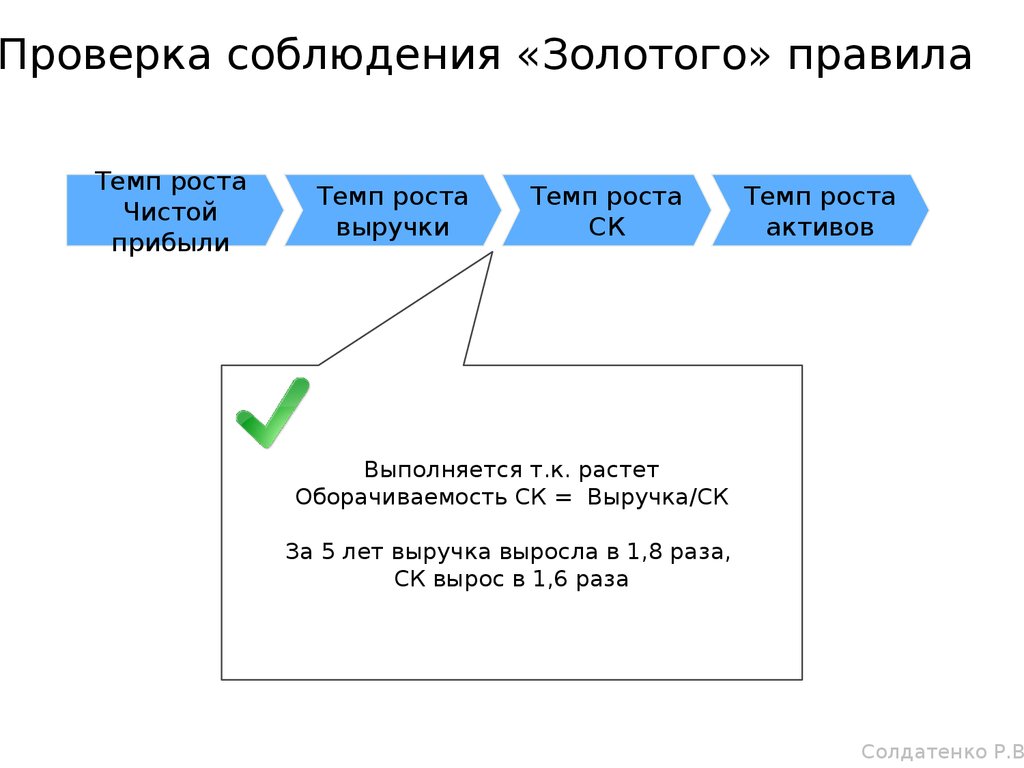

Проверка соблюдения «Золотого» правилаТемп роста

Чистой

прибыли

Темп роста

выручки

Темп роста

СК

Темп роста

активов

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет выручка выросла в 1,8 раза,

СК вырос в 1,6 раза

Солдатенко Р.В

50.

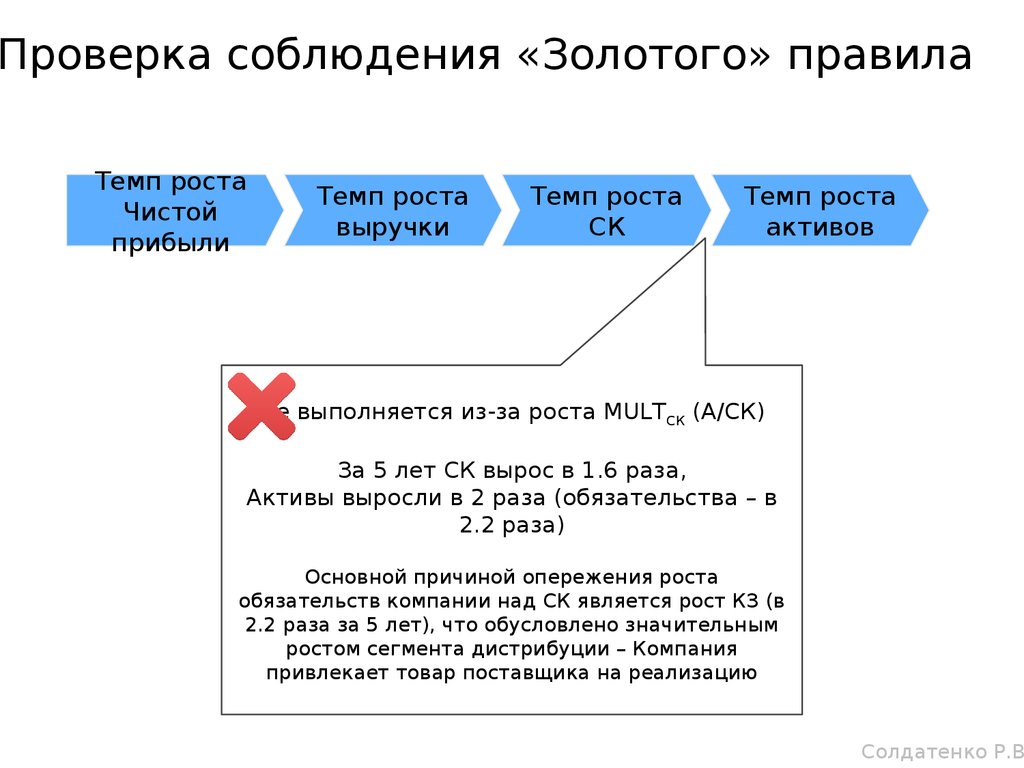

Проверка соблюдения «Золотого» правилаТемп роста

Чистой

прибыли

Темп роста

выручки

Темп роста

СК

Темп роста

активов

Не выполняется из-за роста MULTСК (A/СК)

За 5 лет СК вырос в 1.6 раза,

Активы выросли в 2 раза (обязательства – в

2.2 раза)

Основной причиной опережения роста

обязательств компании над СК является рост КЗ (в

2.2 раза за 5 лет), что обусловлено значительным

ростом сегмента дистрибуции – Компания

привлекает товар поставщика на реализацию

Солдатенко Р.В

51.

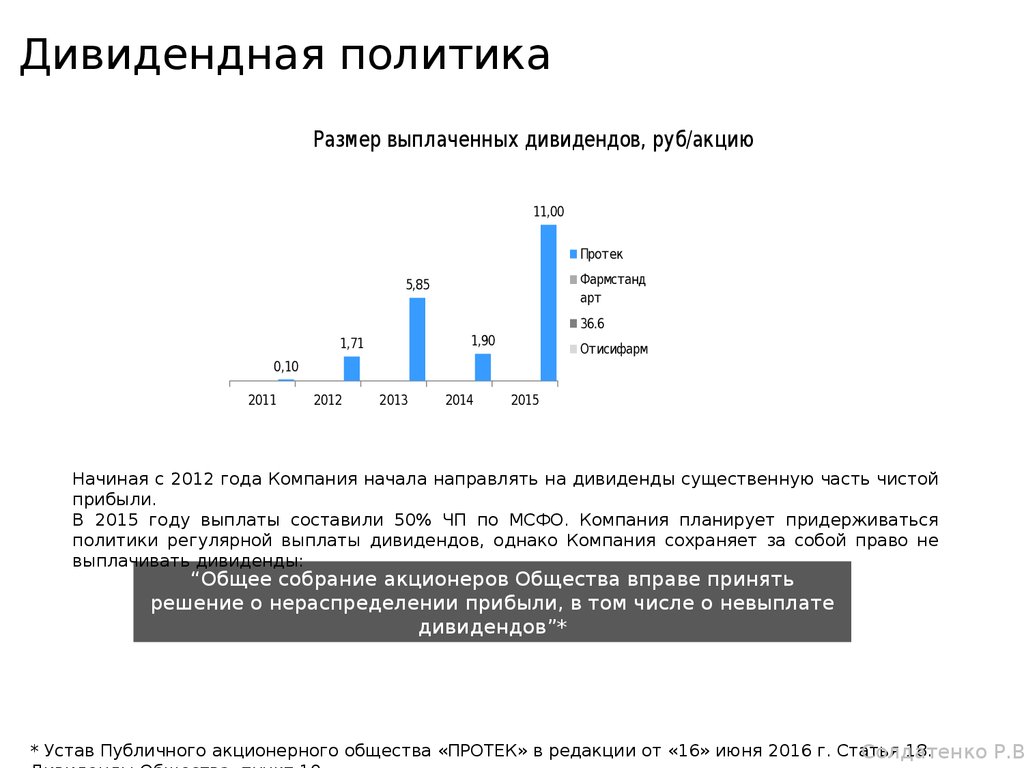

Дивидендная политикаРазмер выплаченных дивидендов, руб/акцию

11,00

Протек

Фармстанд

арт

5,85

36.6

1,90

1,71

Отисифарм

0,10

2011

2012

2013

2014

2015

Начиная с 2012 года Компания начала направлять на дивиденды существенную часть чистой

прибыли.

В 2015 году выплаты составили 50% ЧП по МСФО. Компания планирует придерживаться

политики регулярной выплаты дивидендов, однако Компания сохраняет за собой право не

выплачивать дивиденды:

“Общее собрание акционеров Общества вправе принять

решение о нераспределении прибыли, в том числе о невыплате

дивидендов”*

* Устав Публичного акционерного общества «ПРОТЕК» в редакции от «16» июня 2016 г. Статья

18.

Солдатенко

Р.В

52.

Развитие бизнесаCAPEX, млн. р. 1 872

395

1 018

736

Производство

Розница

347

Дистрибуция

668

103

322

431

242

240

2013

2014

741

2015

Солдатенко Р.В

53.

Протек и РынокПрибыль на акцию, руб.

21,75

9,16

5,28

3,73

3,50

2011

2012

2013

2014

2015

5 лет

Солдатенко Р.В

54.

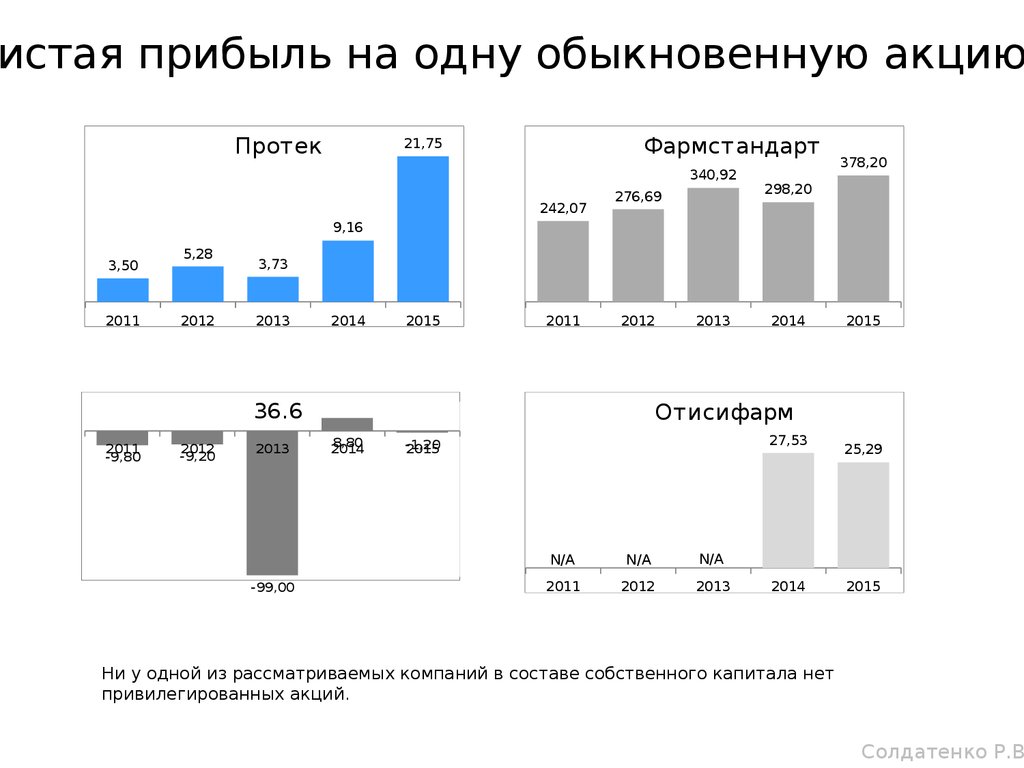

истая прибыль на одну обыкновенную акциюПротек

Фармстандарт

21,75

340,92

242,07

276,69

378,20

298,20

9,16

3,50

2011

5,28

2012

3,73

2013

2014

2015

2011

2012

36.6

2011

-9,80

2012

-9,20

2013

-99,00

2013

2014

2015

Отисифарм

8,80

2014

27,53

-1,20

2015

N/A

N/A

N/A

2011

2012

2013

2014

25,29

2015

Ни у одной из рассматриваемых компаний в составе собственного капитала нет

привилегированных акций.

Солдатенко Р.В

55.

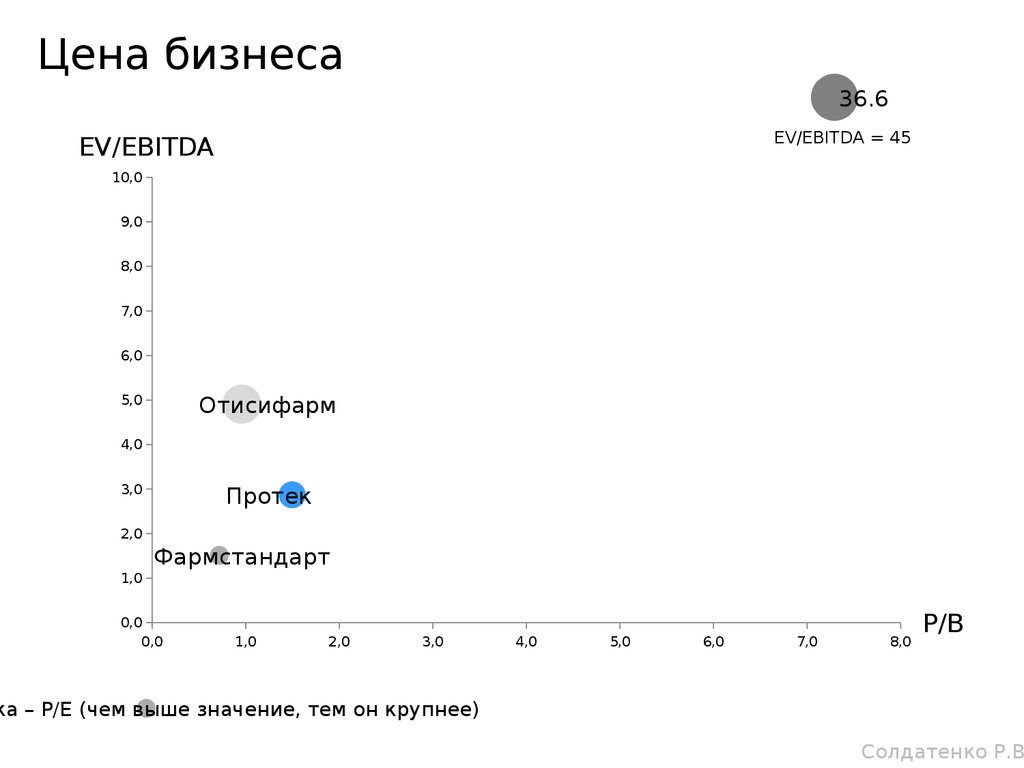

Цена бизнеса36.6

EV/EBITDA = 45

EV/EBITDA

10,0

9,0

8,0

7,0

6,0

5,0

Отисифарм

4,0

3,0

Протек

2,0

1,0

Фармстандарт

0,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

P/B

ка – P/E (чем выше значение, тем он крупнее)

Солдатенко Р.В

56.

Цена бизнеса1,55

Мультипликатор P/S

0,83

0,32

Отисифарм

36.6

0,27

Фармстандарт

Протек

Солдатенко Р.В

57.

Выводы по деловой активности и стоимостнойоценке

1. Ключевые операционные показатели по сегментам «Дистрибуция» и «Розница»

уверенно растут. Вызывает настороженность наметившаяся тенденция снижения

Оборота сегмента «Производство» в натуральном выражении. Это можно объяснить

сокращением производства ЛП по лицензии с целью переключения на производство

собственных продуктов.

2. Выручка и валовая прибыль стабильно растут за все отчетные периоды.

3. EBITDA, EBIT и ЧП растут еще большими темпами. Сказывается эффект высокого

операционного рычага. Замедление 2013 года связано с исполнением судебных

решений по делам препарата «Милдронат», несистематическое падение продаж ЛП

и ценовые войны между дистрибуторами. На результативность показателей в

долгосрочном периоде эти события не повлияли.

4. EPS растет. Рост обусловлен не только ростом ЧП, но и выкупом собственных акций.

5. Увеличилась норма прибыли - ROS. Одним из факторов ускоренного роста за 2015

год стала поставка части товаров по ценам с учетом девальвации рубля,

закупленных до скачка курса национальной валюты. В последующие годы вероятно

падение темпов роста ROS.

6. ROE растет и достигла высокого уровня. При сопоставлении с Компаниями отрасли

стоит принимать во внимание структуру капитала (K фин. нез-ти выше, чем у Катрена) и

фактически отсутствие долгов. Ключевым фактором увеличения ROE стал рост ROS.

Также растет ROA - в сравнении с прямым конкурентом – Катрен, Протек увеличил

отрыв по ROA до двукратного.

7. В целом, можно сделать вывод об эффективном использовании ресурсов. Однако

вызывает опасение плавная тенденция по повышению периода оплаты от

покупателя (с 56 до 64 дней за 5 лет). Но у Катрен вырос оплаты вырос еще сильнее –

Солдатенко

с 46 до 60 дней. В условиях монополистической конкуренции идет активная

борьбаР.В

58.

Выводы по деловой активности и стоимостнооценке

8. “Золотое правило” соблюдается, за исключением опережения роста активов над

СК. Основной причиной опережения роста обязательств компании над СК является

рост КЗ (в 2.2 раза за 5 лет), что обусловлено значительным ростом сегмента

дистрибуции – Компания привлекает на реализацию товары поставщиков.

9. С 2012 года компания начала направлять на дивиденды существенную часть чистой

прибыли. Компания планирует придерживаться политики регулярной выплаты

дивидендов. Следующим шагом на встречу инвестором может стать закрепление в

Уставе обязанности по выплате дивидендов.

10. Компания “Протек” стоит 2,8 EBITDA (с учетом ЧД) , 4,7 ЧП и 1,5 СК (без учета ЧД).

“Фармстандарт” по большинству показателей дешевле, “Отисифарм” – дешевле

только по P/B. “Протек” имеет самую низкую цену по мультипликатору

Цена/Выручка. Мы считаем, что текущая рыночная цена является справедливой,

компания “Протек” не переоценка Рынком.

Солдатенко Р.В

59.

Price is what you pay, value is what you getWarren Buffett

60.

ВыводыПроанализировав показатели деловой активности и финансового

состояния компании и проведя сравнительный стоимостной анализ, мы

пришли к выводу, что компания является инвестиционно

привлекательной.

Мы верим в то, что компания будет развиваться и дальше, вслед за этим

будут расти котировки ее акций и размер выплачиваемых дивидендов.

На наш взгляд Рынок еще не распознал истинную привлекательность

данного Актива, поэтому нам представляется рациональным решением

приобрести акции ПАО «Протек» на Московской бирже по текущей цене

(98 руб. за ао).

Считаем, что мы получим намного больше, чем заплатим.