Финансы

ФинансыПохожие презентации:

Классификация банков

1. КЛАССИФИКАЦИЯ БАНКОВ

2.

Виды банков разделяют по правовойорганизации,

типу

собственности,

характеру

выполняемых

операций,

функциональному

назначению,

числу

филиалов, масштабам деятельности и

сфере

обслуживания.

Зависимо

от

критериев их можно классифицировать

так.

3.

По формесобственности:

1. государственные;

2. акционерные;

3. кооперативные;

4. частные;

5. смешанные.

4.

По страновойпринадлежности:

1.резиденты; 2.нерезиденты; 3.смешанные.

5.

По территориальномупризнаку:

1.региональные;

2.межрегиональные;

3.местные;

4.международные;

5.национальные;

6.иностранные;

7.загранбанки.

К региональным относятся банки, которые обслуживают

главным образом местных клиентов, клиентов одного региона. К

ним можно отнести и муниципальные банки, обслуживающие

потребности определенного города и региона. Межрегиональные

банки

обслуживают

потребности

нескольких

регионов.

Национальные банки - это банки, осуществляющие деятельность

внутри страны и обслуживающие главным образом потребности

клиентов своих стран; Международные банки преимущественно

обслуживают связи клиентов разных стран.

6.

По характерудеятельности:

Универсальный банк - кредитное учреждение: выполняющее

основные виды банковских операций: кредитные, депозитные,

фондовые, расчетные, доверительные; и обслуживающие всех

клиентов, независимо от отраслевой принадлежности. В силу

диверсификации риска универсальные банки являются наиболее

устойчивыми банками.

Специализированный банк - банк, специализирующийся в

определенной области банковской деятельности.

7.

По организационноправовой форме:1.паевая;

2.акционерная:

2.1.акционерные банки закрытого типа (АБЗТ)

2.2.акционерные банки открытого типа (АБОТ)

*Очевидным преимуществом открытой формы являются более

широкая возможность привлечения капиталов и большая свобода

действий для участников (акционеров). Одновременно данная

форма менее устойчива, меньше защищена от «окружающей

среды», в том числе от структур, цель которых - установление

контроля над банками, более рискованна для участников.

8.

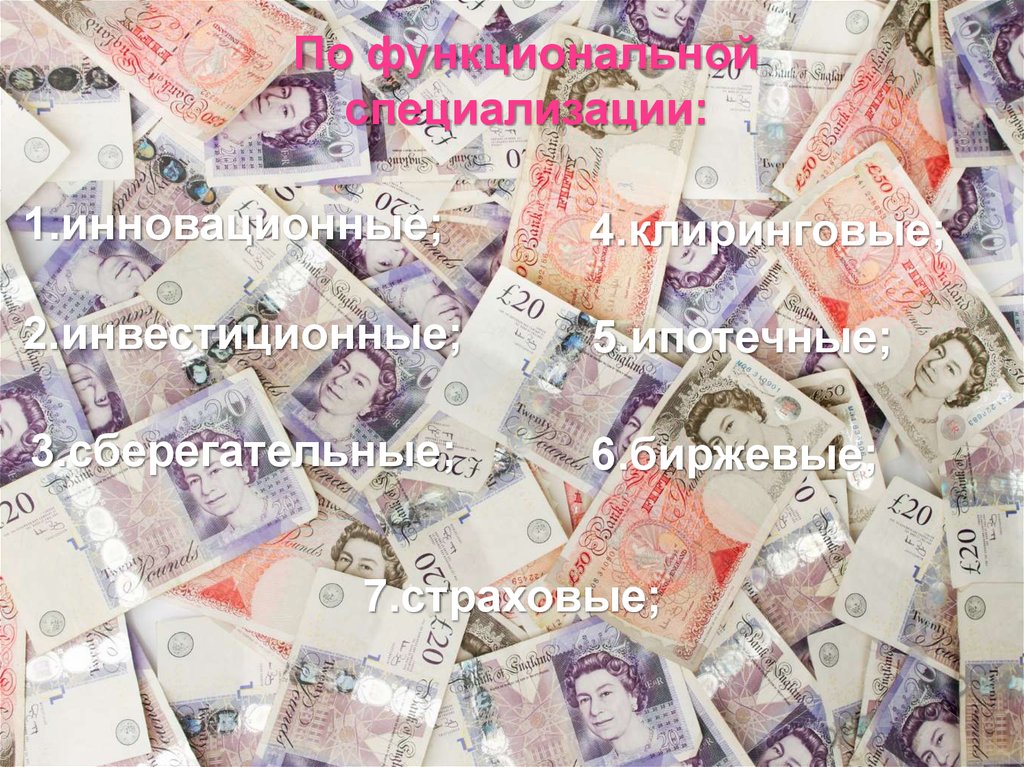

По функциональнойспециализации:

1.инновационные;

4.клиринговые;

2.инвестиционные;

5.ипотечные;

3.сберегательные;

6.биржевые;

7.страховые;

9.

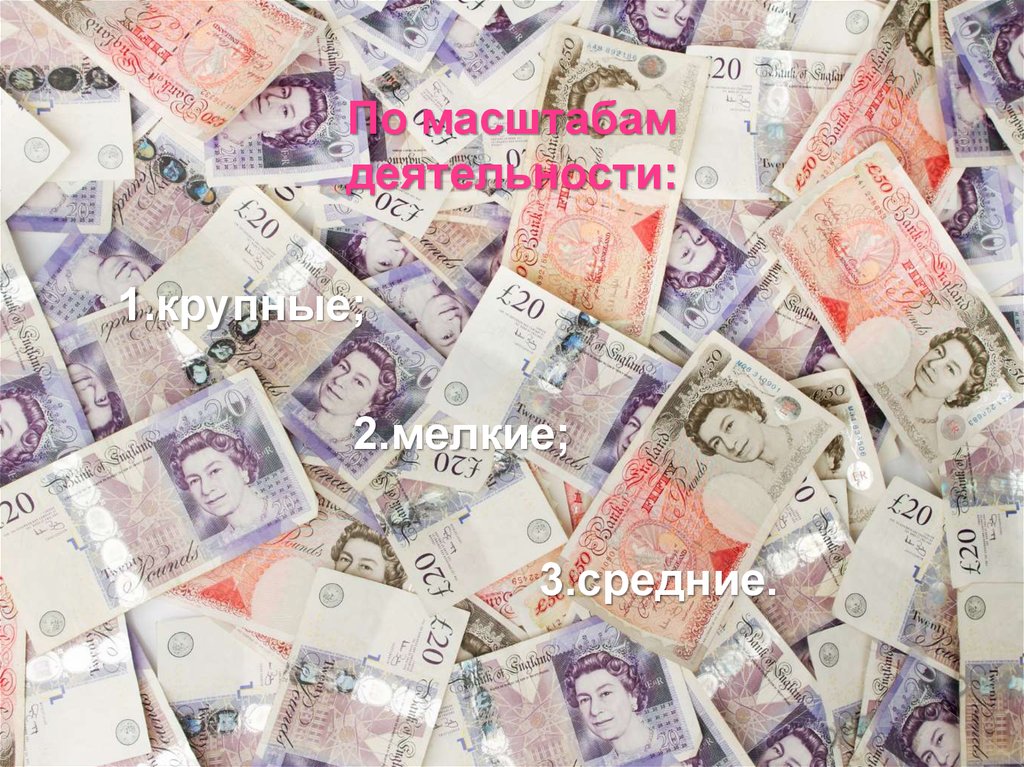

По масштабамдеятельности:

1.крупные;

2.мелкие;

3.средние.

10.

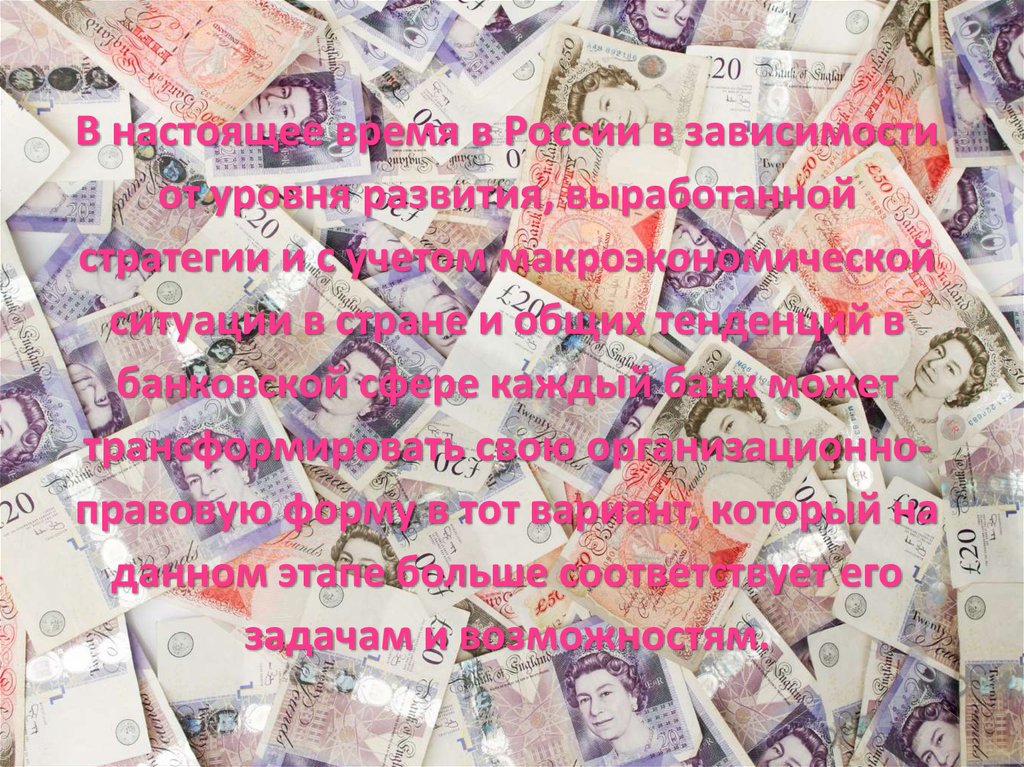

В настоящее время в России в зависимостиот уровня развития, выработанной

стратегии и с учетом макроэкономической

ситуации в стране и общих тенденций в

банковской сфере каждый банк может

трансформировать свою организационноправовую форму в тот вариант, который на

данном этапе больше соответствует его

задачам и возможностям.