Финансы

ФинансыПохожие презентации:

Двухуровневая банковская система. Центральный банк РФ, его функции. Коммерческие банки и их функции

1.

Двухуровневая банковская система.Центральный банк РФ, его функции.

Коммерческие банки и их функции

2.

совокупностькредитно-финансовых

учреждений, осуществляющих

взаимосвязанную деятельность на основе

нормативов Центрального банка.

3.

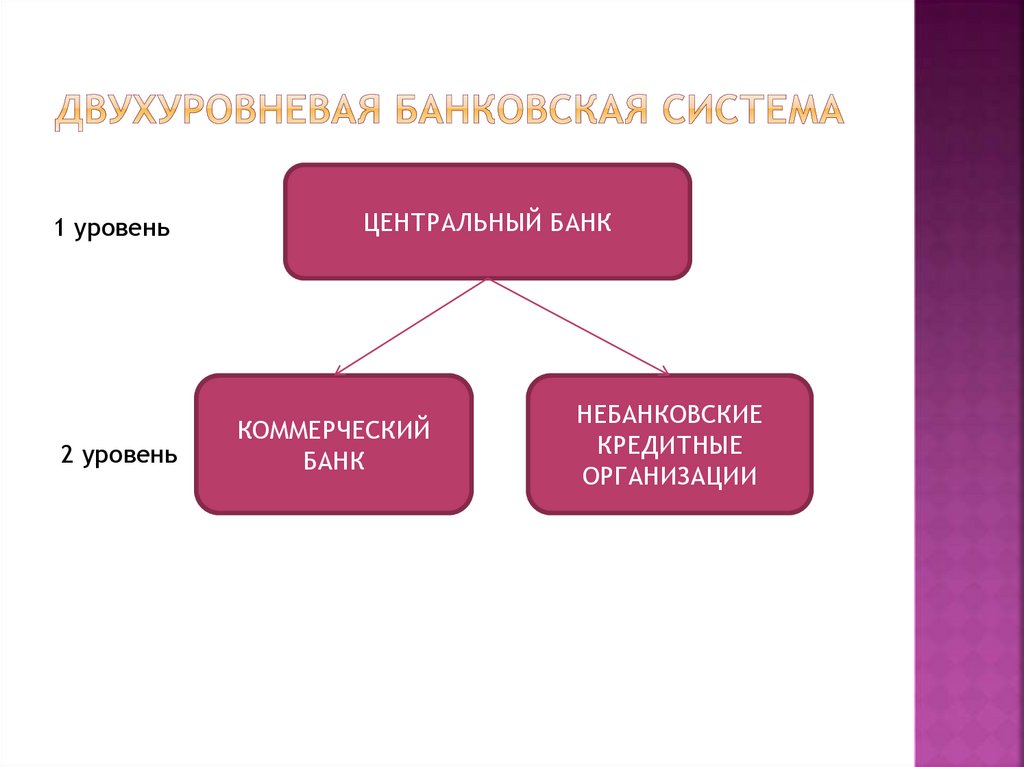

1 уровень2 уровень

ЦЕНТРАЛЬНЫЙ БАНК

КОММЕРЧЕСКИЙ

БАНК

НЕБАНКОВСКИЕ

КРЕДИТНЫЕ

ОРГАНИЗАЦИИ

4.

это главный банк России, юридическоелицо и экономически независимое

учреждение, организационно-правовой

формой которого является акционерное

общество с контрольным пакетом акций у

правительства.

5.

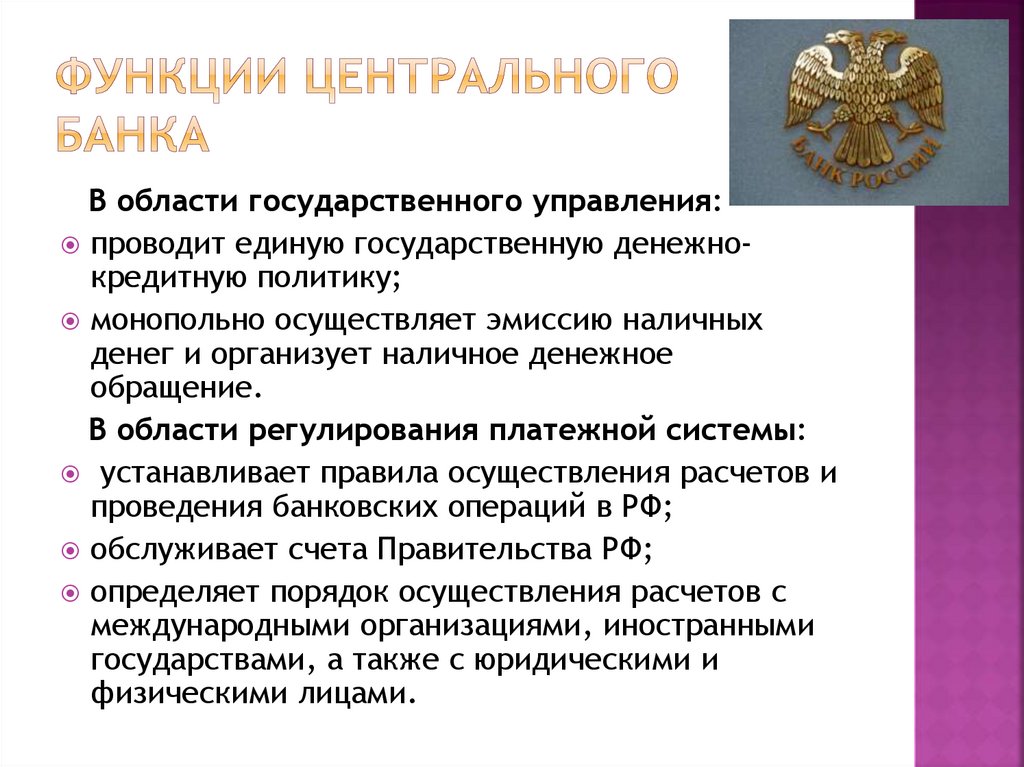

В области государственного управления:проводит единую государственную денежнокредитную политику;

монопольно осуществляет эмиссию наличных

денег и организует наличное денежное

обращение.

В области регулирования платежной системы:

устанавливает правила осуществления расчетов и

проведения банковских операций в РФ;

обслуживает счета Правительства РФ;

определяет порядок осуществления расчетов с

международными организациями, иностранными

государствами, а также с юридическими и

физическими лицами.

6.

В банковской сфере:государственная регистрация кредитных организаций, выдача

лицензии на осуществление банковских операций, их

приостанавливать/отзыв;

устанавливает правила бухгалтерского учета и отчетности для

банковской системы Российской Федерации;

осуществляет надзор за деятельностью кредитных организаций и

банковских групп;

является кредитором последней инстанции для кредитных

организаций, организует систему их рефинансирования;

В сфере валютных операций:

организует и осуществляет валютное регулирование и валютный

контроль в соответствии с законодательством Российской Федерации;

устанавливает и публикует официальные курсы иностранных валют по

отношению к рублю;

устанавливает порядок и условия осуществления валютными биржами

деятельности по организации проведения операций по покупке и

продаже иностранной валюты.

7.

Аналитические функции:принимает участие в разработке прогноза

платежного баланса Российской Федерации и

организует составление платежного баланса

Российской Федерации;

проводит анализ и прогнозирование состояния

экономики Российской Федерации в целом и

по регионам, прежде всего денежнокредитных, валютно-финансовых и ценовых

отношений, публикует соответствующие

материалы и статистические данные.

8.

Второй,нижний уровень банковской

системы образуют коммерческие банки и

другие кредитные организации. Они

осуществляют посредничество в расчетах,

кредитовании и инвестировании. Не

принимают участия в разработке и

реализации денежно-кредитной политики,

а ориентируются в своей работе на

установленные Банком России параметры

денежной массы, ставок процента, темпов

инфляции и т.п.

9.

Основной целью деятельности банков икредитных организаций в РФ является

получение прибыли

10.

Коммерческий банк – кредитнаяорганизация, которая имеет исключительное

право осуществлять в совокупности

следующие банковские операции:

привлечение во вклады денежных средств

физических и юридических лиц,

размещение указанных средств от своего

имени и за свой счет на условиях

возвратности, платности, срочности,

открытие и ведение банковских счетов

физических и юридических лиц

(ФЗ «О банках и банковской деятельности)

11.

Кредитная организация - юридическоелицо, которое для извлечения прибыли как

основной цели своей деятельности на

основании специального разрешения

(лицензии) Центрального Банка РФ имеет

право осуществлять банковские операции,

предусмотренные законодательством. Все

кредитные организации, имеющие

лицензию Банка России, включаются в

состав банковской системы РФ.

12.

1) привлечение денежных средств физических июридических лиц во вклады (до востребования и на

определенный срок);

2) размещение привлеченных средств от своего имени и

за свой счет (выдача кредитов, покупка облигаций);

3) открытие и ведение банковских счетов физических и

юридических лиц;

4) осуществление переводов денежных средств по

поручению физических и юридических лиц;

5) инкассация денежных средств, векселей, платежных

и расчетных документов и кассовое обслуживание

физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и

безналичной формах;

7) привлечение во вклады и размещение драгоценных

металлов; и другие операции.

13.

по форме собственности выделяют государственные,акционерные, кооперативные и смешанные банки. В

ряде стран капитал центрального банка принадлежит

государству полностью (Россия, Франция), иногда

государству принадлежит около 50% (Япония,

Швейцария);

по организационно-правовой форме банки делятся на

открытые и закрытые акционерные общества и

общества с ограниченной ответственностью;

по функциональному назначению — эмиссионные

(выпуск денег в обращение), депозитные банки — прием

вкладов от населения является их основной операцией;

коммерческие банки, занимающиеся всеми

операциями, разрешенными законодательством;

14.

по характеру выполняемых операций банки делятсяна универсальные и специализированные. Если

универсальные банки больше характерны для Европы

(снижение риска), то для США — специализированные,

так как считается, что специализация повышает уровень

обслуживания клиентов, снижает себестоимость

банковских операций;

по числу филиалов — бесфилиальные и

многофилиальные;

по сфере обслуживания — региональные,

межрегиональные, национальные, международные; к

региональным относятся и муниципальные банки,

по масштабам деятельности - малые, средние,

крупные, консорциумы, межбанковские объединения.

15.

инвестиционныеипотечные

сберегательные

инновационные

16.

Инвестиционныебанки. Занимаются

кредитованием определенных сфер и

отраслей хозяйственной деятельности

Специализируются на финансировании и

долгосрочном кредитовании, вкладывая

капитал в промышленность, строительство

и другие отрасли, а также ценные бумаги

17.

Ипотечныебанки Предоставляют ссуды

под имущественный залог, чаще всего под

недвижимое имущество

18.

Сберегательные банки Привлекают и хранятсвободные денежные средства, денежные

сбережения населения, выплачивая вкладчикам

фиксированный процент, возрастающий с

увеличением срока хранения

19.

Инновационные банки Кредитуют инновации, т.е.обеспечивают внедрение научно-технических

достижений