Финансы

ФинансыПохожие презентации:

учета. Понятие о бухгалтерских регистрах")

Предмет и метод бухгалтерского учета

1. Предмет и метод бухгалтерского учета

лектор доц. к.э.н. Чернецкая ГалинаФедоровна

2015

2.

3.

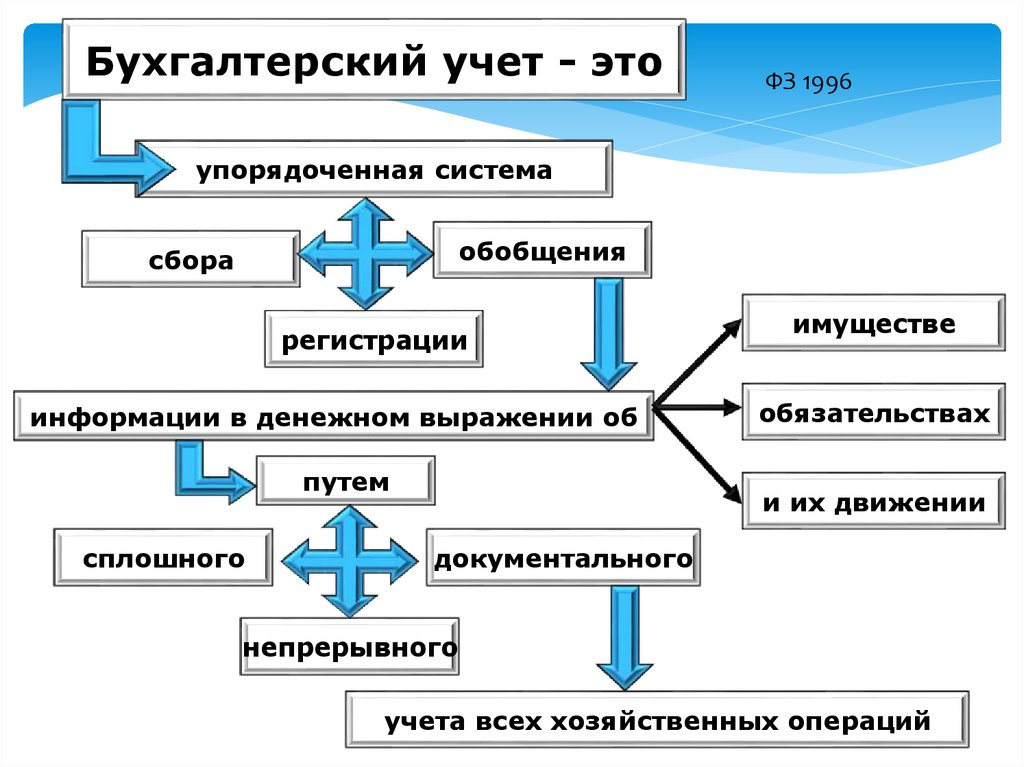

Бухгалтерский учет - этоФЗ 1996

упорядоченная система

обобщения

сбора

регистрации

информации в денежном выражении об

путем

сплошного

имуществе

обязательствах

и их движении

документального

непрерывного

учета всех хозяйственных операций

4.

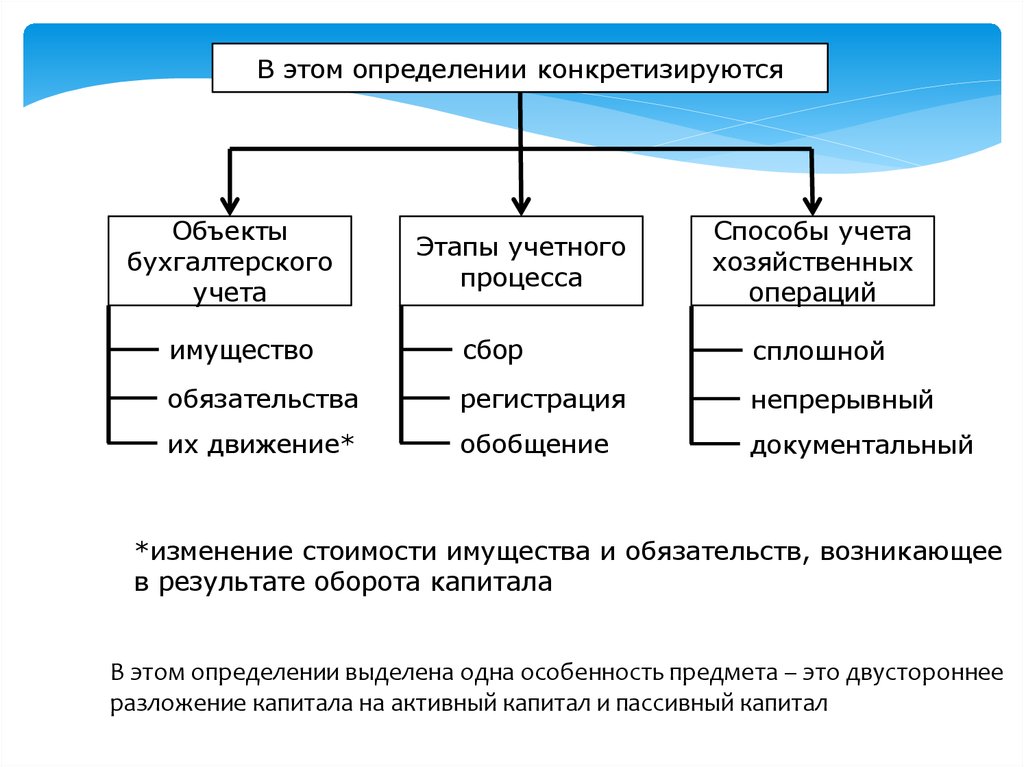

В этом определении конкретизируютсяОбъекты

бухгалтерского

учета

Этапы учетного

процесса

Способы учета

хозяйственных

операций

имущество

сбор

сплошной

обязательства

регистрация

непрерывный

их движение*

обобщение

документальный

*изменение стоимости имущества и обязательств, возникающее

в результате оборота капитала

В этом определении выделена одна особенность предмета – это двустороннее

разложение капитала на активный капитал и пассивный капитал

5.

Бухгалтерский учет - этоформирование

документированной

систематизированной

1

2

3

информации об объектах, предусмотренных настоящим Федеральным законом

4

5

и составление на ее основе бухгалтерской (финансовой) отчетности

ФЗ 2013

6

7

6.

Бухгалтерский учет - этоОбъекты, сформулированные в ФЗ

формирование

документированной

систематизированной

информации об объектах, предусмотренных настоящим Федеральным законом

и составление на ее основе бухгалтерской (финансовой) отчетности

ФЗ 2013

1

факты хозяйственной жизни

2

Активы

3

Обязательства

4

Источники финансирования

5

Доходы

6

Расходы

7

иные объекты

7.

8.

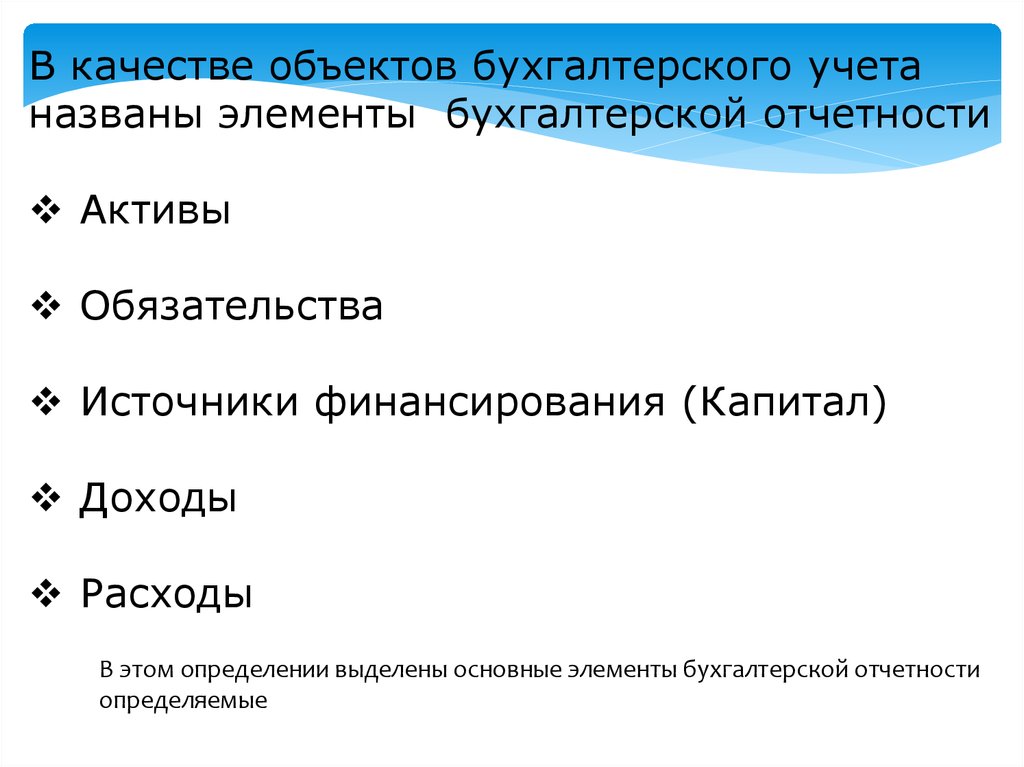

В качестве объектов бухгалтерского учетаназваны элементы бухгалтерской отчетности

Активы

Обязательства

Источники финансирования (Капитал)

Доходы

Расходы

В этом определении выделены основные элементы бухгалтерской отчетности

определяемые

9.

Что такое АКТИВ?Активы это имущество или имущественные

права, используемые с целью получения

организацией экономической выгоды в

будущем

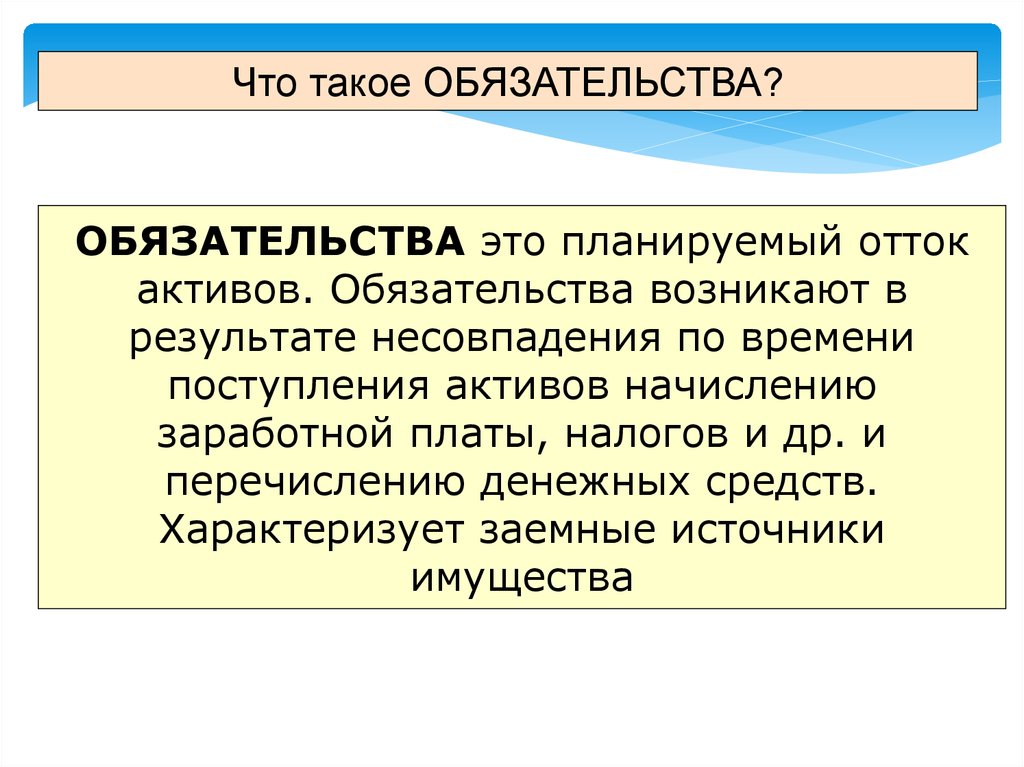

10.

Что такое ОБЯЗАТЕЛЬСТВА?ОБЯЗАТЕЛЬСТВА это планируемый отток

активов. Обязательства возникают в

результате несовпадения по времени

поступления активов начислению

заработной платы, налогов и др. и

перечислению денежных средств.

Характеризует заемные источники

имущества

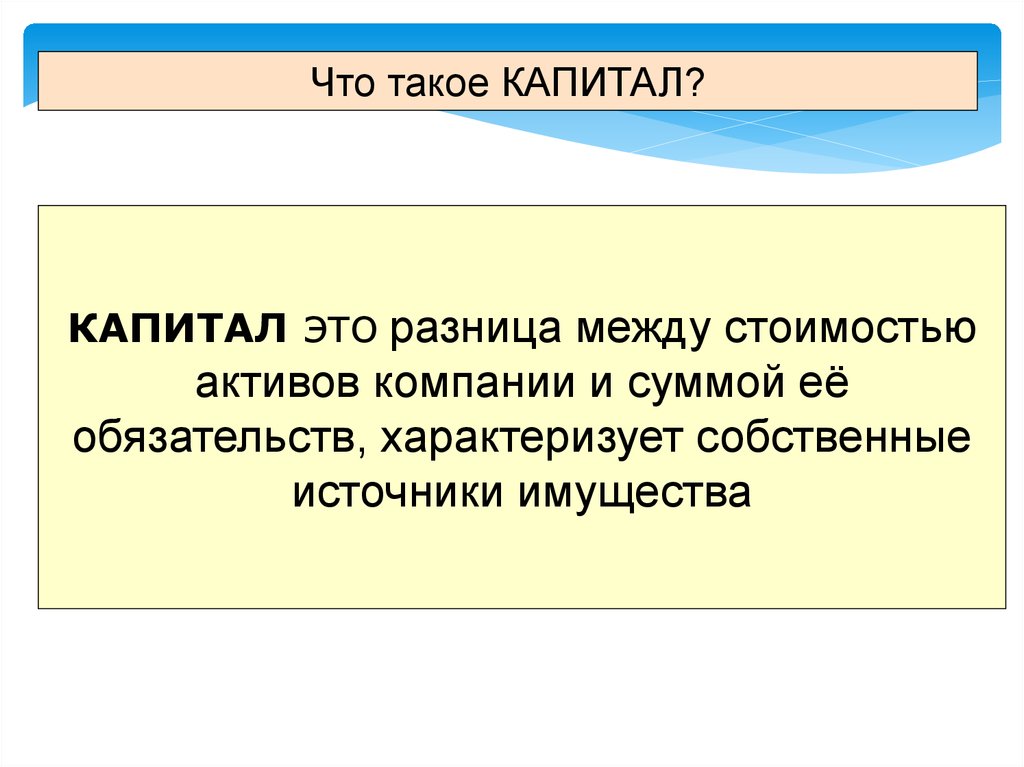

11.

Что такое КАПИТАЛ?КАПИТАЛ это разница между стоимостью

активов компании и суммой её

обязательств, характеризует собственные

источники имущества

12.

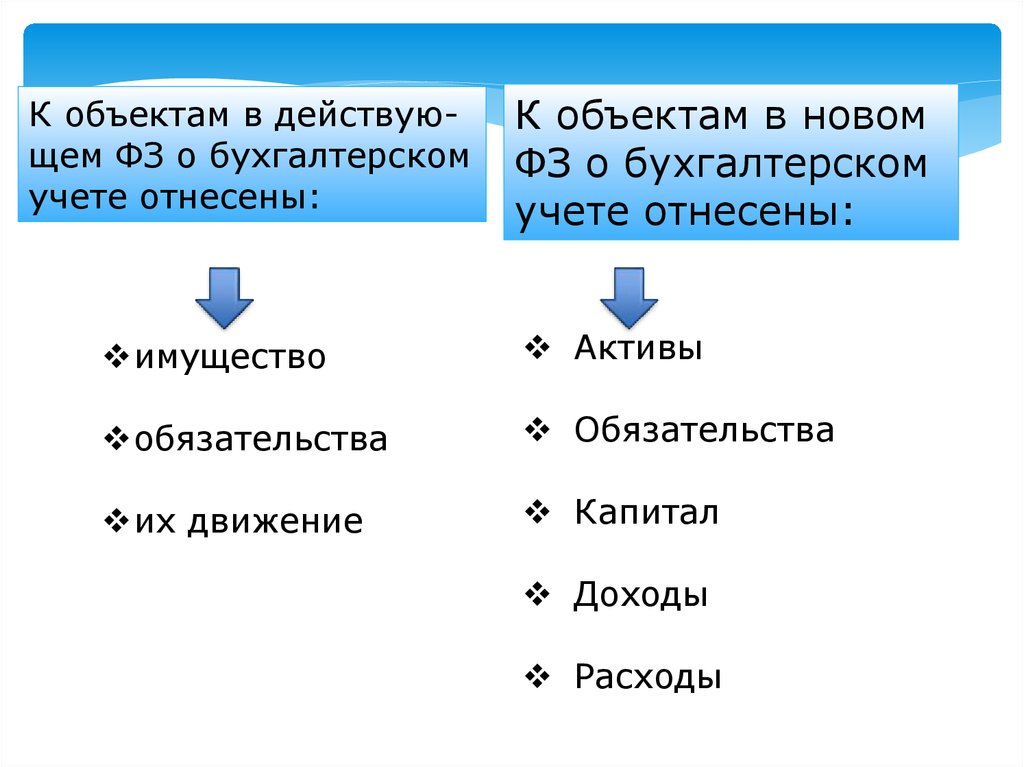

К объектам в действующем ФЗ о бухгалтерскомучете отнесены:

К объектам в новом

ФЗ о бухгалтерском

учете отнесены:

имущество

Активы

обязательства

Обязательства

их движение

Капитал

Доходы

Расходы

13.

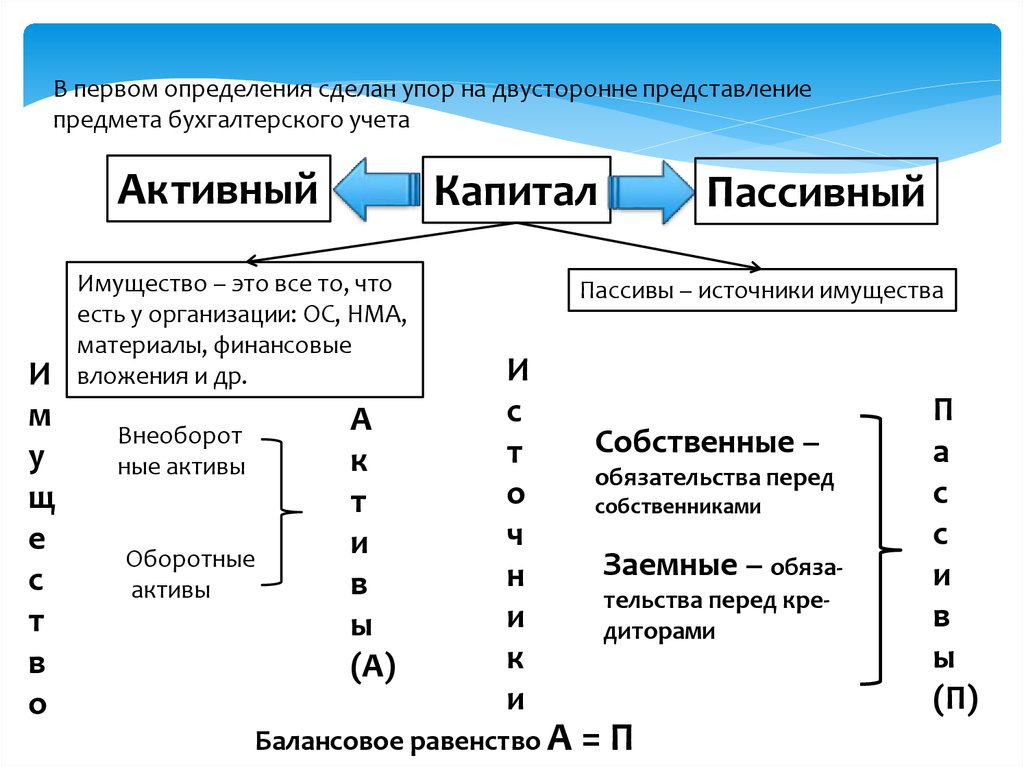

В первом определения сделан упор на двусторонне представлениепредмета бухгалтерского учета

Активный

И

м

у

щ

е

с

т

в

о

Капитал

Имущество – это все то, что

есть у организации: ОС, НМА,

материалы, финансовые

вложения и др.

Внеоборот

ные активы

Оборотные

активы

А

к

т

и

в

ы

(А)

Пассивный

Пассивы – источники имущества

И

с

т

о

ч

н

и

к

и

Балансовое равенство А

Собственные –

обязательства перед

собственниками

Заемные – обязательства перед кредиторами

=П

П

а

с

с

и

в

ы

(П)

14.

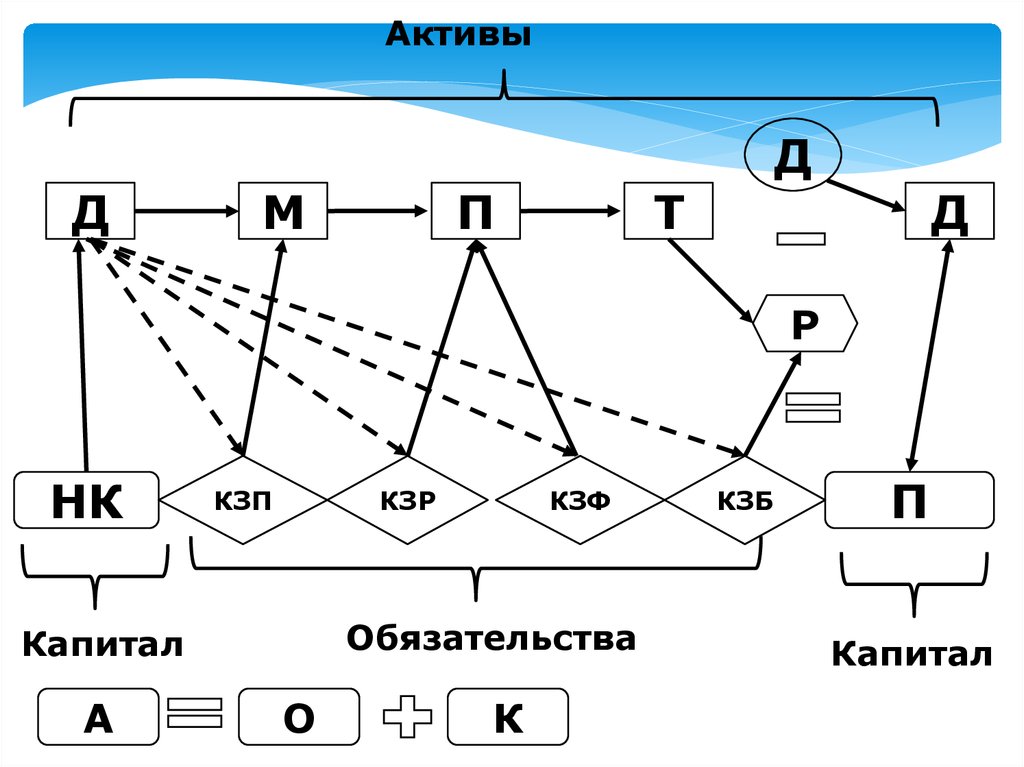

В определении объектов учета в новом законе речь идет об элементахбухгалтерской отчетности

Активный

Капитал

Активы - это имущество

приносящее экономические

выгоды в будущем

И

м

у

щ

е

с

т

в

о

Внеоборотные

активы

Оборотные активы

А

к

т

и

в

ы

(А)

Пассивный

Пассивы – это экономические отношения

по поводу прав собственности на это

имущество

И

с Обязательства

т перед собствено никами (К)

ч

н обязательства

перед контри агентами (О)

к

и

Элементы бухгалтерского баланса А

Источники финансирования

– собственные

обязательствазаемные источники

=О+К

П

а

с

с

и

в

ы

(П)

15.

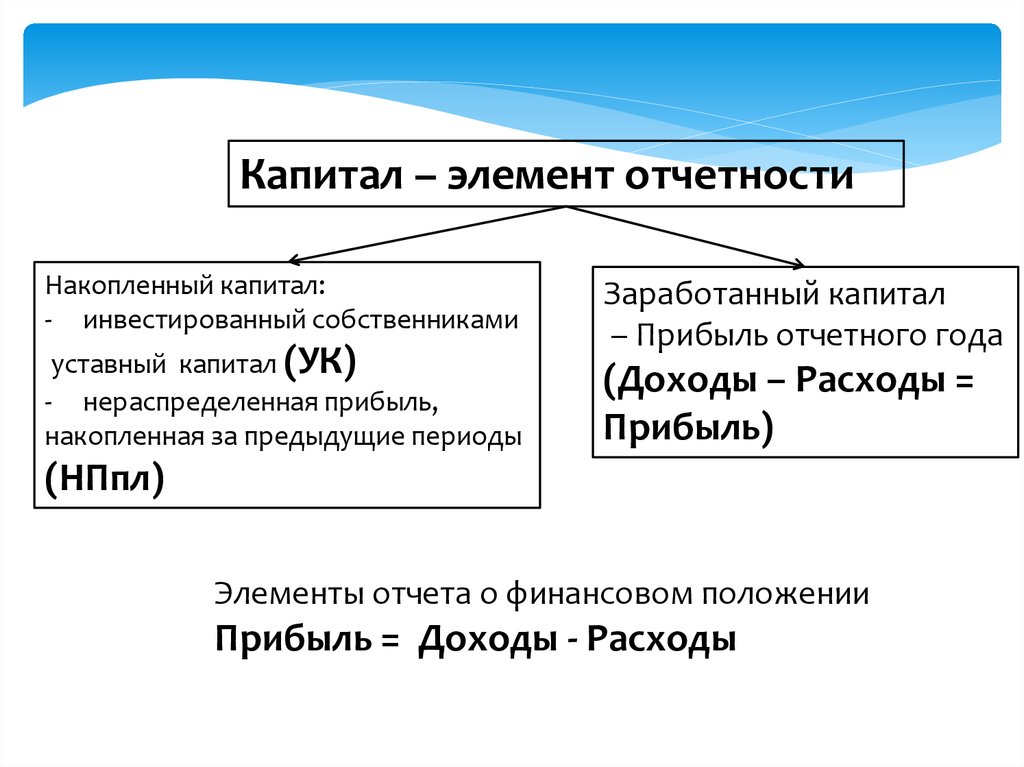

Капитал – элемент отчетностиНакопленный капитал:

- инвестированный собственниками

уставный капитал (УК)

- нераспределенная прибыль,

накопленная за предыдущие периоды

Заработанный капитал

– Прибыль отчетного года

(Доходы – Расходы =

Прибыль)

(НПпл)

Элементы отчета о финансовом положении

Прибыль = Доходы - Расходы

16.

Бухгалтерский учет – это упорядоченная система, предназначеннаядля сбора информации о капитале и составления на основе этой

информации бухгалтерской

отчетности.

17.

18.

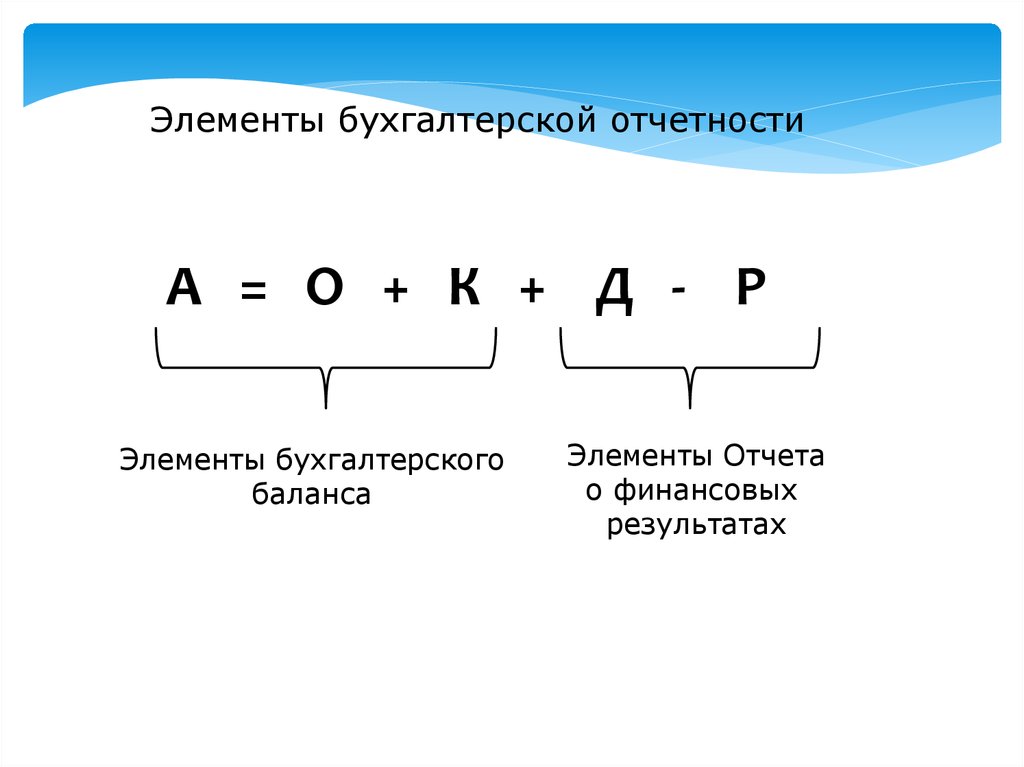

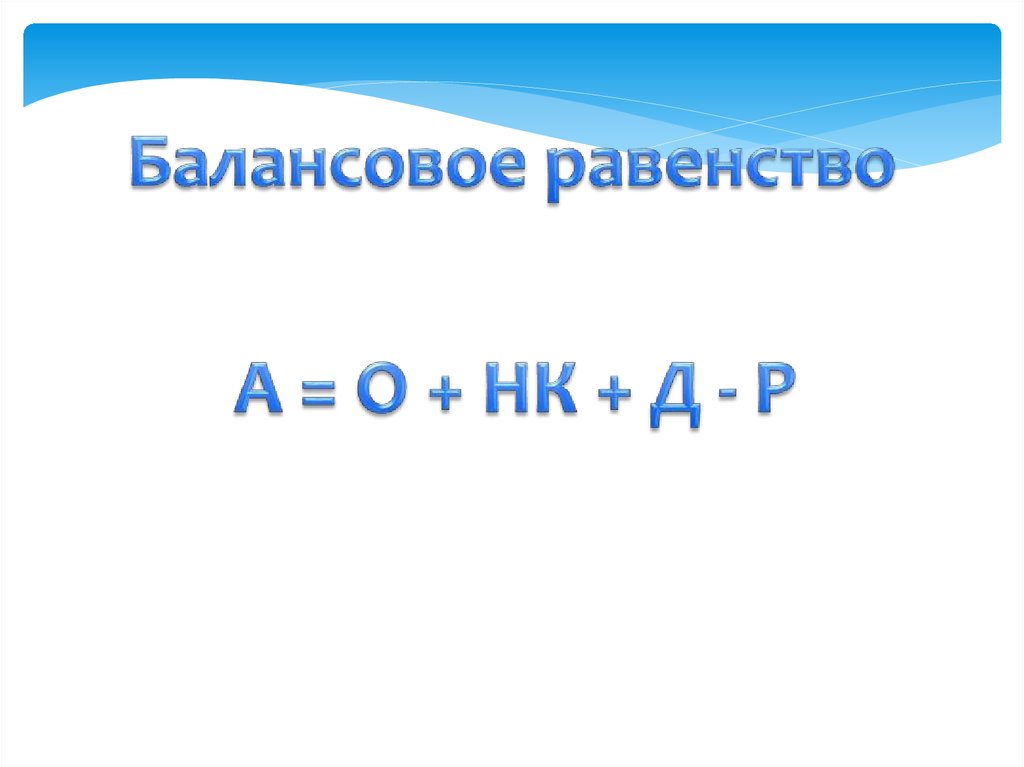

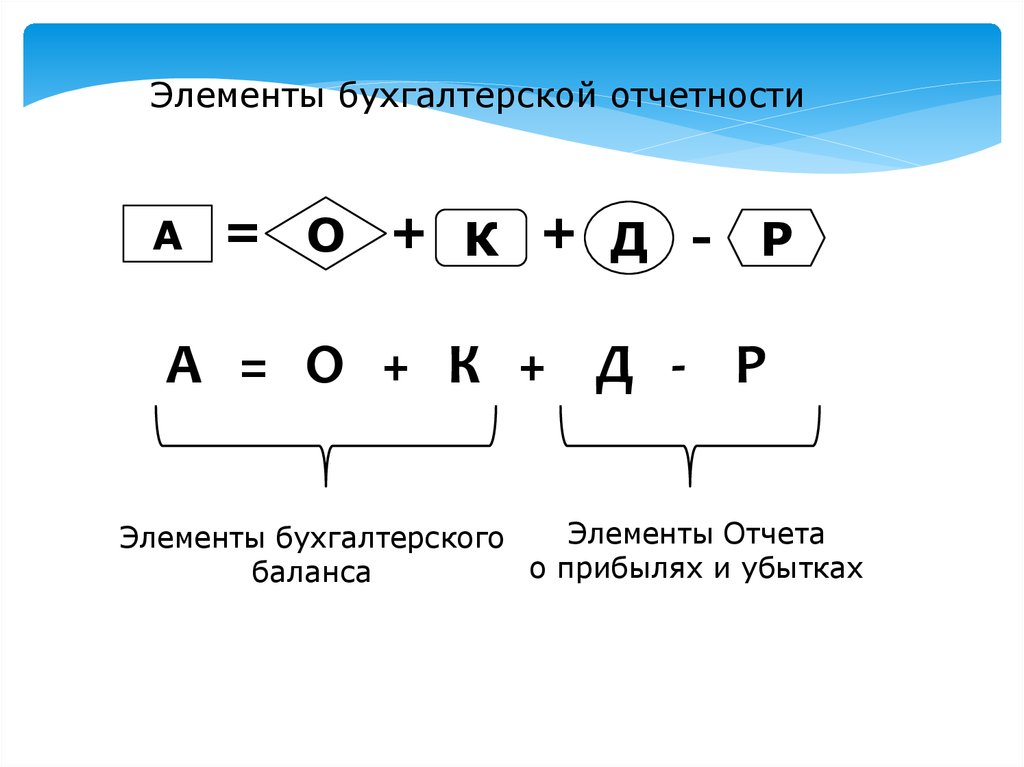

Элементы бухгалтерской отчетностиА = О + К + Д - Р

Элементы бухгалтерского

баланса

Элементы Отчета

о финансовых

результатах

19.

20.

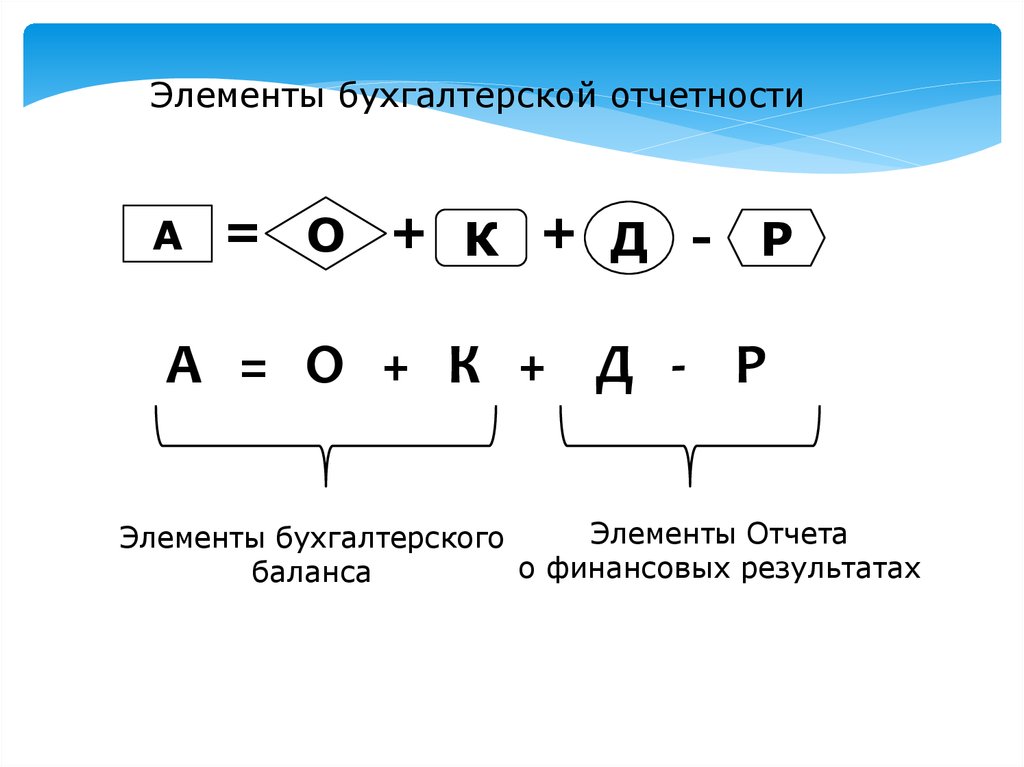

Элементы бухгалтерской отчетностиА =

О + К + Д -

Р

А = О + К + Д - Р

Элементы Отчета

Элементы бухгалтерского

о финансовых результатах

баланса

21.

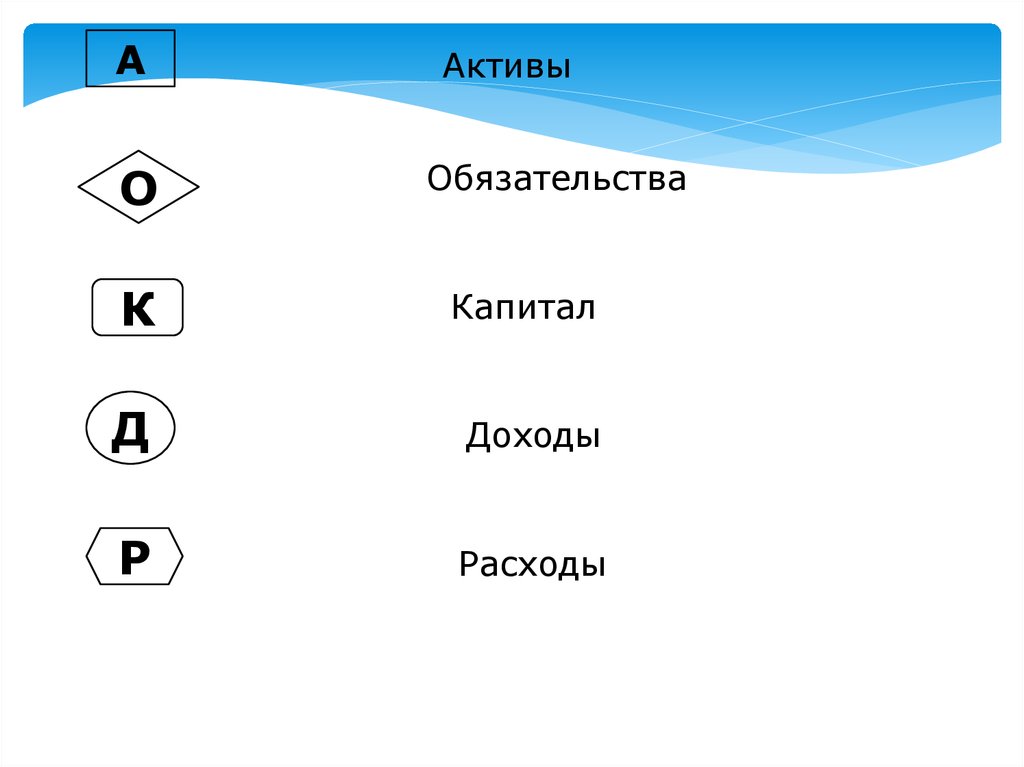

АО

Активы

Обязательства

К

Капитал

Д

Доходы

Р

Расходы

22.

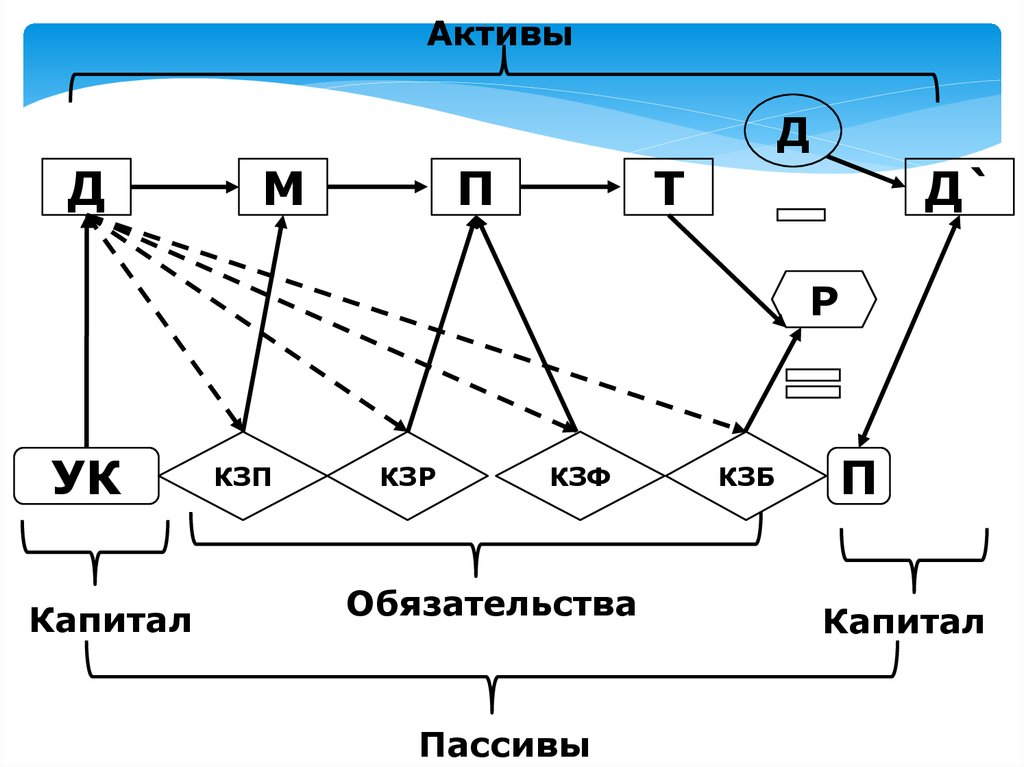

АктивыД

Д

М

П

Т

Д`

Р

УК

Капитал

КЗП

КЗР

КЗФ

Обязательства

Пассивы

КЗБ

П

Капитал

23.

24.

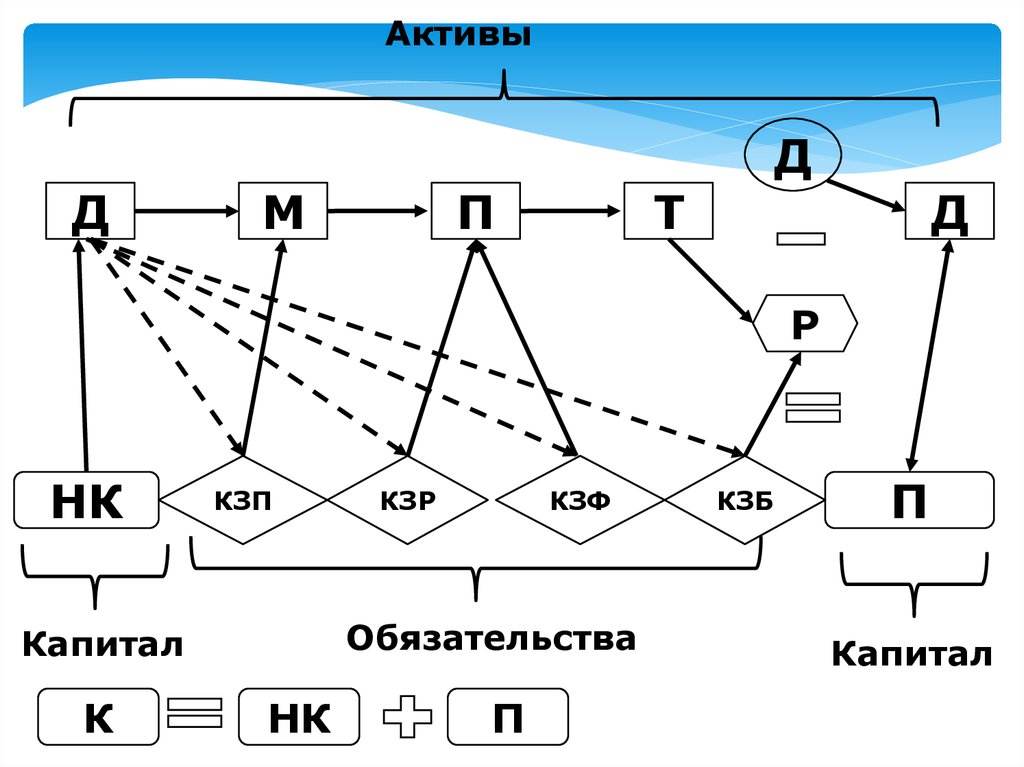

АктивыД

Д

М

П

Т

Д

Р

НК

КЗП

КЗР

Обязательства

Капитал

А

КЗФ

О

К

КЗБ

П

Капитал

25.

26.

АктивыД

Д

М

П

Т

Д

Р

НК

КЗП

КЗФ

Обязательства

Капитал

К

КЗР

НК

П

КЗБ

П

Капитал

27.

28.

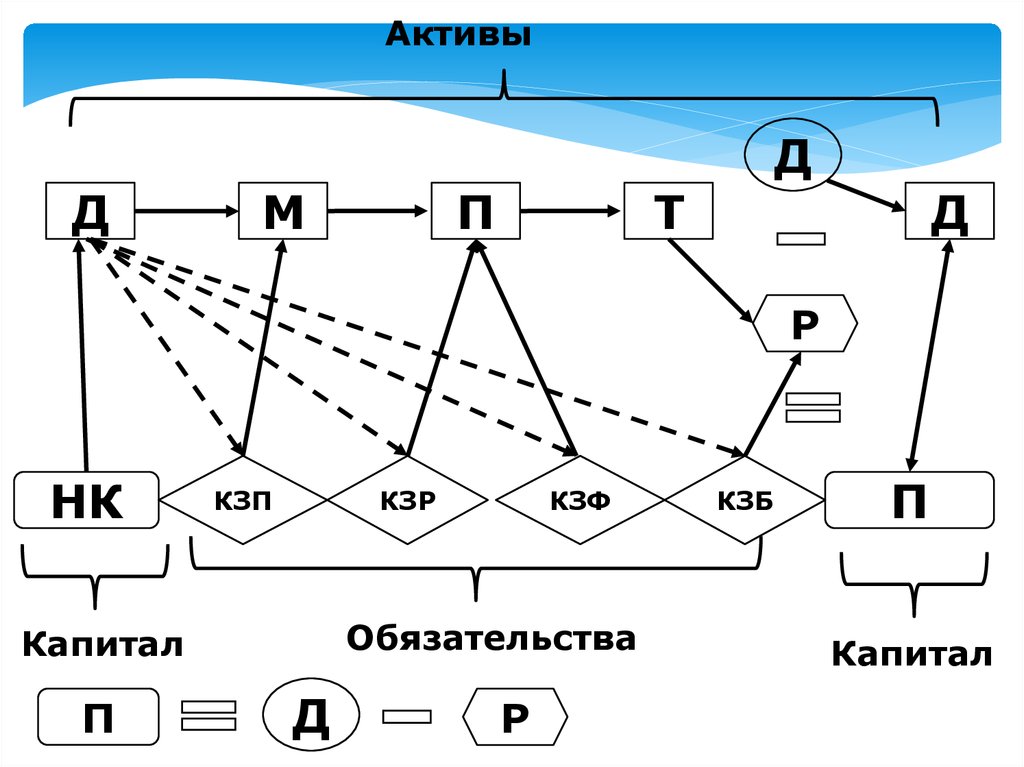

АктивыД

Д

М

П

Т

Д

Р

НК

КЗП

КЗР

Обязательства

Капитал

П

КЗФ

Д

Р

КЗБ

П

Капитал

29.

30.

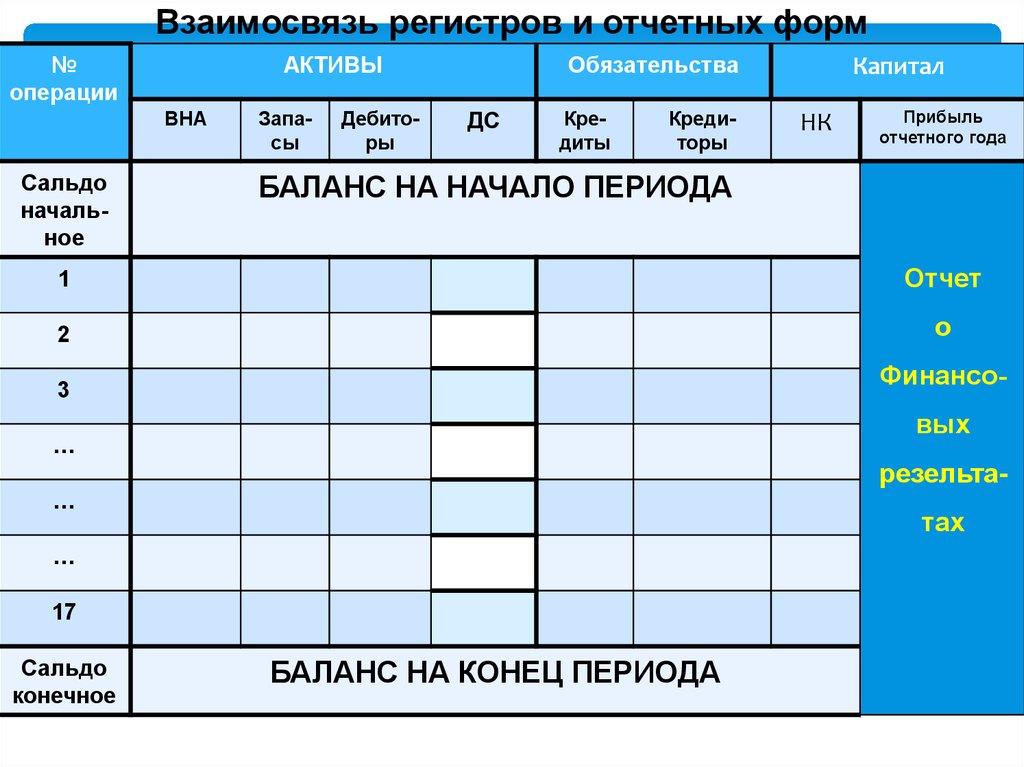

Взаимосвязь регистров и отчетных форм№

операции

АКТИВЫ

ВНА

Сальдо

начальное

Запасы

Дебиторы

Обязательства

ДС

Кредиты

Кредиторы

Капитал

НК

Прибыль

отчетного года

БАЛАНС НА НАЧАЛО ПЕРИОДА

1

Отчет

2

о

Финансо-

3

вых

…

резельта-

…

тах

…

17

Сальдо

конечное

БАЛАНС НА КОНЕЦ ПЕРИОДА

31.

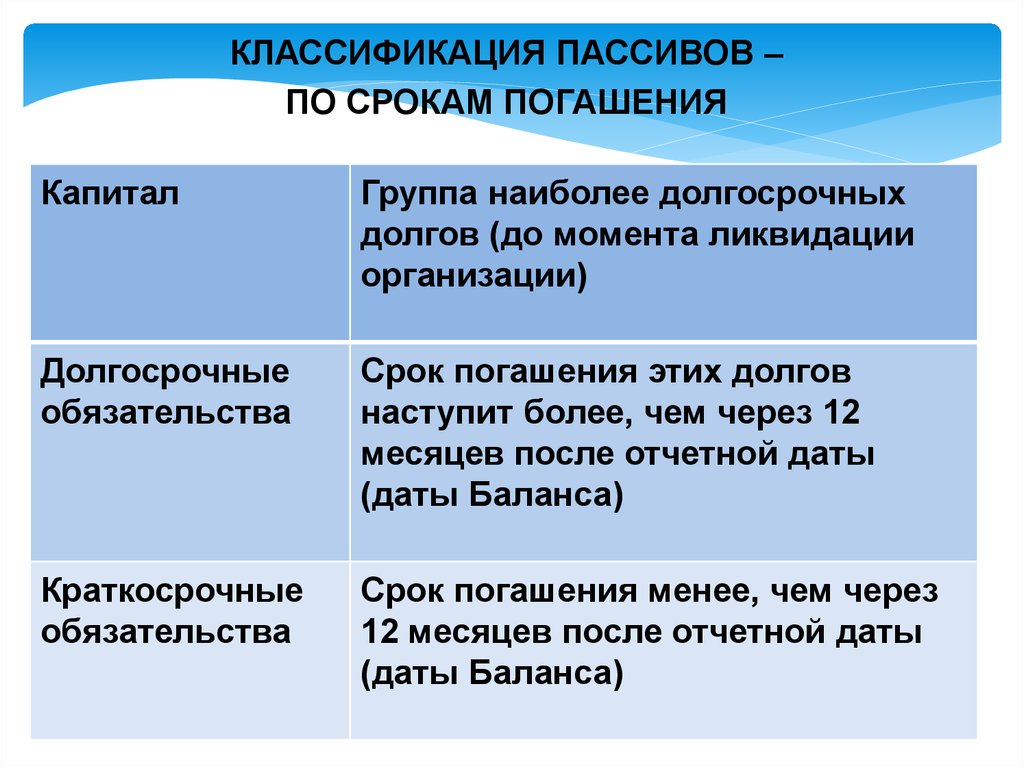

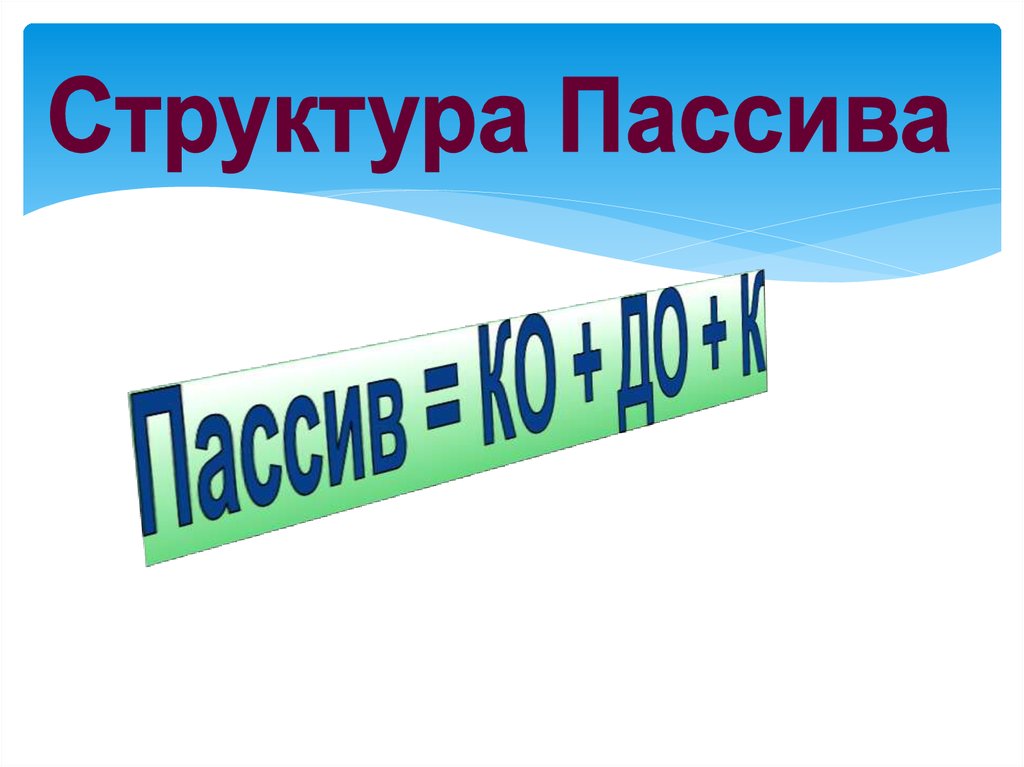

КЛАССИФИКАЦИЯ ПАССИВОВ –ПО СРОКАМ ПОГАШЕНИЯ

Капитал

Группа наиболее долгосрочных

долгов (до момента ликвидации

организации)

Долгосрочные

обязательства

Срок погашения этих долгов

наступит более, чем через 12

месяцев после отчетной даты

(даты Баланса)

Краткосрочные

обязательства

Срок погашения менее, чем через

12 месяцев после отчетной даты

(даты Баланса)

32.

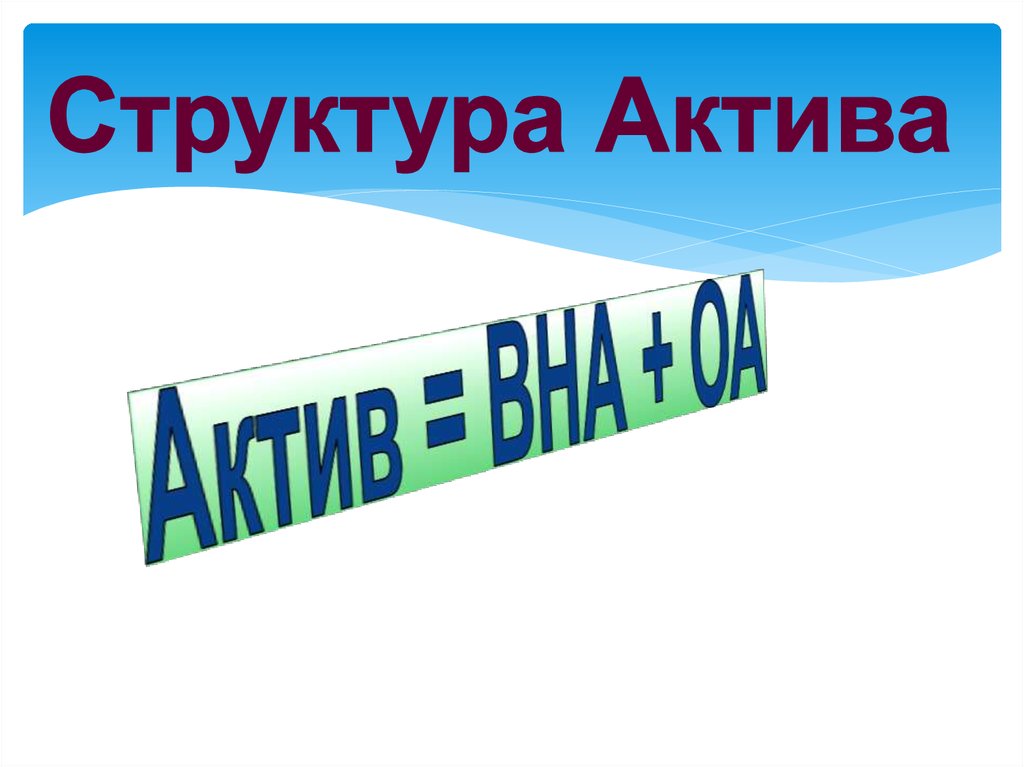

КЛАССИФИКАЦИЯ АКТИВОВ –ПО МЕРЕ ВОЗРАСТАНИЯ ЛИКВИДНОСТИ

ЛИКВИДНОСТЬ - СКОРОСТЬ ОБРАЩЕНИЯ АКТИВА

В ДЕНЬГИ В ПРОЦЕССЕ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

33.

ПРОЦЕСС ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

ЭТАП I

«ПРИОБРЕТЕНИЕ АКТИВОВ»

ДВ

М

ЭТАП II

«ПРОИЗВОДСТВО»

… П…

ЭТАП III

«ПРОДАЖА»

ГП

ДП

34.

АКТИВЫСРОК ДЛЯ ВОЗВРАТА

ВЛОЖЕННЫХ СРЕДСТВ

РАСПОЛОЖЕНИЕ

КЛАССИФИКАЦИЯ АКТИВОВ В БАЛАНСЕ

Внеоборот Более 12 месяцев с

ные активы отчетной даты (с даты

Баланса) или за несколько

…

ОТ МЕНЕЕ

ЛИКВИДНЫХ

производственных циклов

Оборотные В течение 12 месяцев с

активы

отчетной даты (с даты

Баланса) или за один

…

производственный цикл

…

К НАИБОЛЕЕ

ЛИКВИДНЫМ

35.

БАЛАНСАКТИВ

М

ПАССИВ

Нематериальные активы

Уставный каптал

Основные средства

Добавочный капитал

К

Нераспределенная

прибыль

Затраты в незавершенном Кредиторская

производстве

задолженность

Материалы

А П

Т

Д

Готовая продукция

поставщикам

Дебиторская

задолженность

по заработной плате

Финансовые вложения

бюджету

Денежные средства

внебюджетным фондам

и др.

Итог АКТИВА = Итог ПАССИВА

О

36.

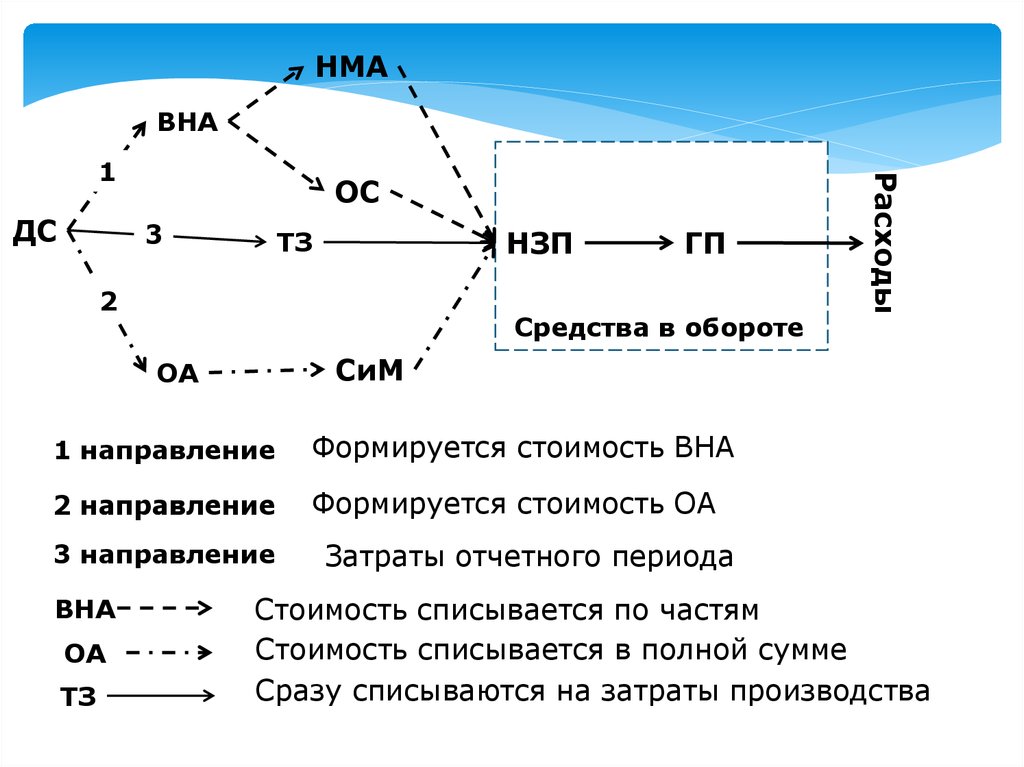

НМАВНА

ДС

ОС

3

НЗП

ТЗ

2

ГП

Средства в обороте

СиМ

ОА

1 направление

Формируется стоимость ВНА

2 направление

Формируется стоимость ОА

3 направление

ВНА

ОА

ТЗ

Расходы

1

Затраты отчетного периода

Стоимость списывается по частям

Стоимость списывается в полной сумме

Сразу списываются на затраты производства

37.

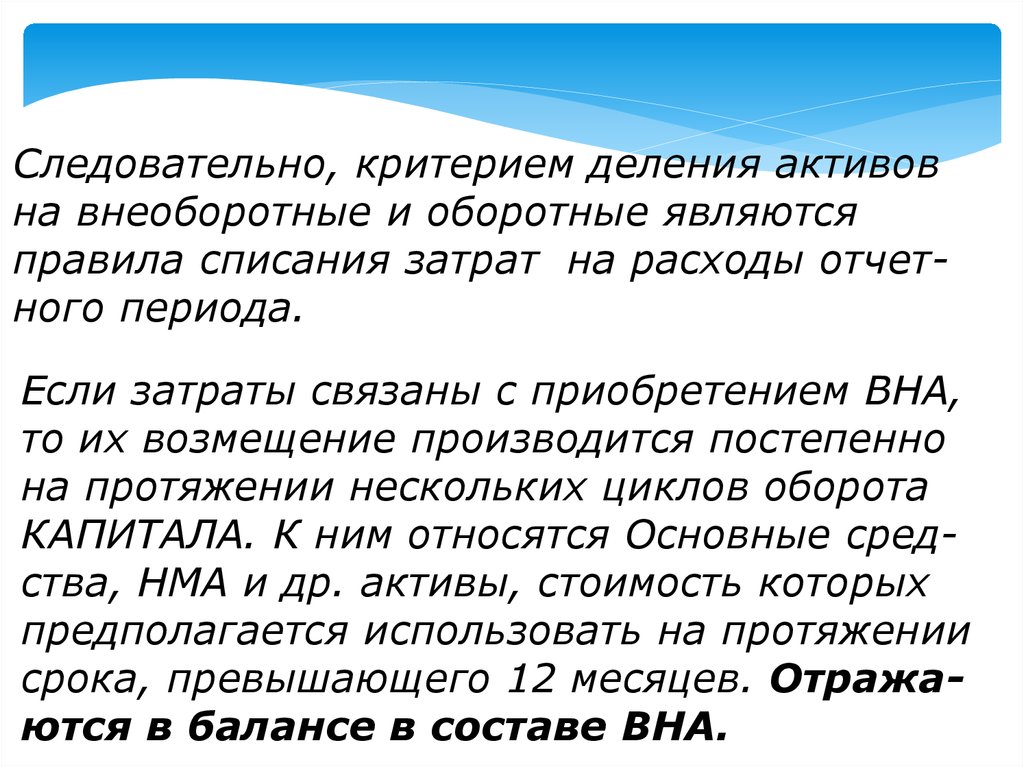

Следовательно, критерием деления активовна внеоборотные и оборотные являются

правила списания затрат на расходы отчетного периода.

Если затраты связаны с приобретением ВНА,

то их возмещение производится постепенно

на протяжении нескольких циклов оборота

КАПИТАЛА. К ним относятся Основные средства, НМА и др. активы, стоимость которых

предполагается использовать на протяжении

срока, превышающего 12 месяцев. Отражаются в балансе в составе ВНА.

38.

Если затраты связаны с приобретением ОА,то их возмещение производится за один цикл

оборота КАПИТАЛА. К ОА относятся Материалы,

стоимость которых используется сразу в полной сумме после отпуска в производство.

Срок использования Материалов не превышает 12 месяцев. Отражаются в балансе

в составе ОА.

Текущие затраты списываются на расходы

периода сразу и в балансе не отражаются.

39.

ВОЗМЕЩЕНИЕ ЗАТРАТВНА

ЗА НЕСКОЛЬКО

ЦИКЛОВ

ОА

ЗА ОДИН ЦИКЛ

Текущие

СРАЗУ НА РАСХОДЫ

40.

ДМ

ВНА

П

Текущие

затраты

Т

Готовая

продукция

Расходы

Внеоборотные активы

ВНА – это активы, денежные затраты по которым возмещаются по частям путем

начисления амортизации

41.

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТКАПИТАЛЬНЫЕ ЗАТРАТЫ

«ВНЕОБОРОТНЫЕ

АКТИВЫ»

АМОРТИЗАЦИЯ

42.

ОСОБЕННОСТИ ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТАМОРТИЗАЦИЯ

ПРОЦЕСС

ПОСТЕПЕННОГО ВОЗМЕЩЕНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

43.

Очень интересен исторический путьрешения этого вопроса

44. Очень интересен исторический путь решения этого вопроса

В старой России между москвичами и петербуржцами всегда шли споры о том, какой город лучше:Москва (женский род) или Санкт-Петербург

(мужской род).

МОСКВА

Р. Я. Вейцман утверждал

амортизация - это не

часть прибыли, которая

не облагается налогом и

из которой не ыплачиваются дивиденды, а, в

духе учения К. Маркса

(1818–1883),это перенос

ранее созданной стоимости на стоимость

вновь создаваемую

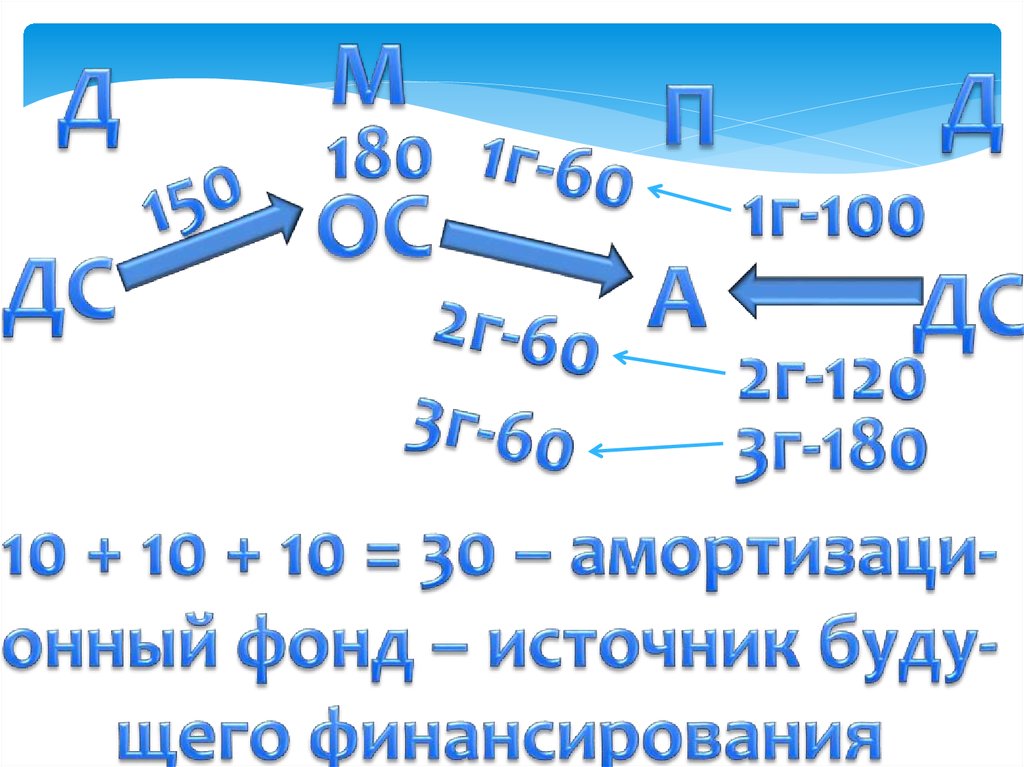

Санкт-Петербург

Е. Е. Сивере утверждал

амортизация - это

фонд, который служит

источником будущего

финансирования и, следовательно представляет

собой часть прибыли которая не облагается

налогом

45.

Если объект куплен, то расходы возникают втечение всего эксплуатационного периода

каждого объекта и, следовательно, амортизация

- это не часть прибыли, а часть себестоимости

изделия, которая медленно включается в

готовую продукцию. В этом случае говорить об

амортизации как об источнике финансирования

не приходится, ибо она понимается как

списание ранее понесенных денежных затрат.

А кому может прийти в голову считать их

источником финансирования?

46.

Поэтому, потратившись на основные средства,собственник не должен эти затраты трактовать как

расходы того момента, когда они возникли, ибо

таковыми они будут становиться по мере эксплуатации объекта.

47.

48.

Но если в сумме амортизации учитываются будущиезатраты, которые возникнут после окончания срока

эксплуатации, то тогда амортизация представляет

собой часть прибыли, которая резервируется под

будущие расходы.

49.

Такие затраты не упомянуты в перечне затрат,формирующих первоначальную стоимость. Однако

они должны признаваться, если существует

«обязывающее» событие. То есть при приобретении,

строительстве или изготовлении основных средств

организации должны включать в первоначальную

стоимость будущие затраты - оценочные

обязательства на демонтаж и утилизацию основных

средств и восстановление окружающей среды.

Например, добывающие предприятия обязаны

восстанавливать после себя окружающую среду до

первоначального состояния.

50.

Благодаря такой схеме организациисмогут списывать затраты на будущую

ликвидацию в виде амортизационных

отчислений в периоде в котором

основное средство приносит доход.

Если расходы по ликвидации объекта

учитывать позднее – когда объект не

приносит доход, то и финансовый

результат будет не достоверен.

51.

52.

Если затраты связаны с приобретением ОА, то ихвозмещение производится за один цикл оборота

КАПИТАЛА. К ОА относятся Материалы, стоимость

которых используется сразу в полной сумме после

отпуска в производство. Срок использования Материалов не превышает 12 месяцев.

53.

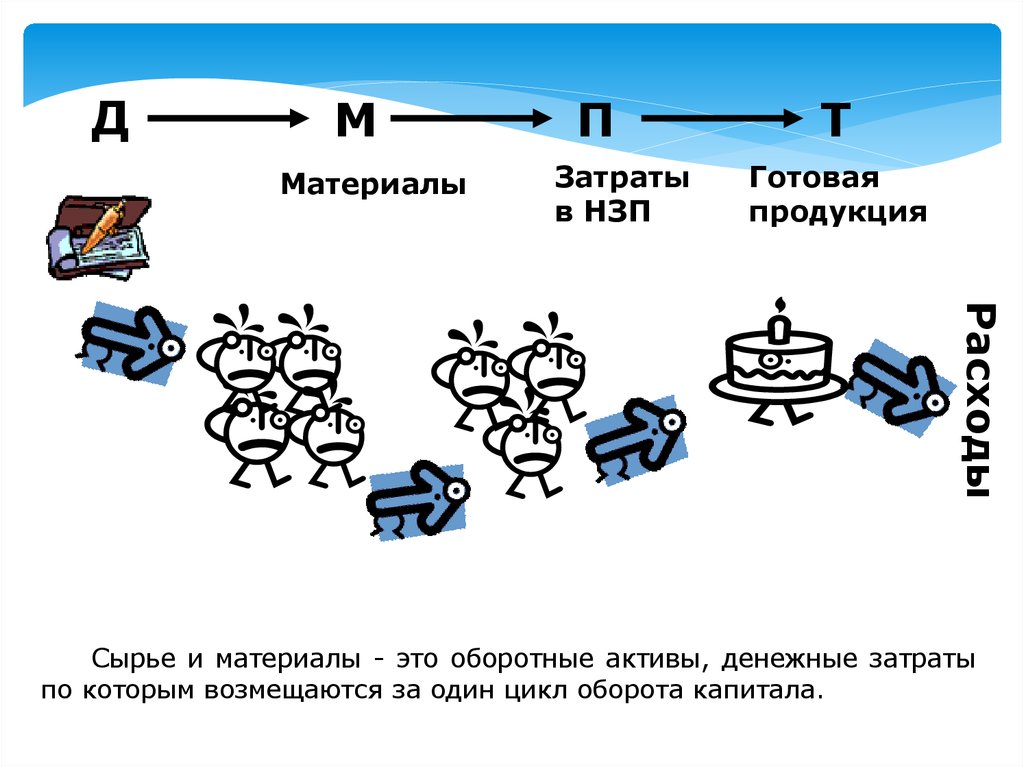

ДМ

Материалы

П

Затраты

в НЗП

Т

Готовая

продукция

Расходы

Сырье и материалы - это оборотные активы, денежные затраты

по которым возмещаются за один цикл оборота капитала.

54.

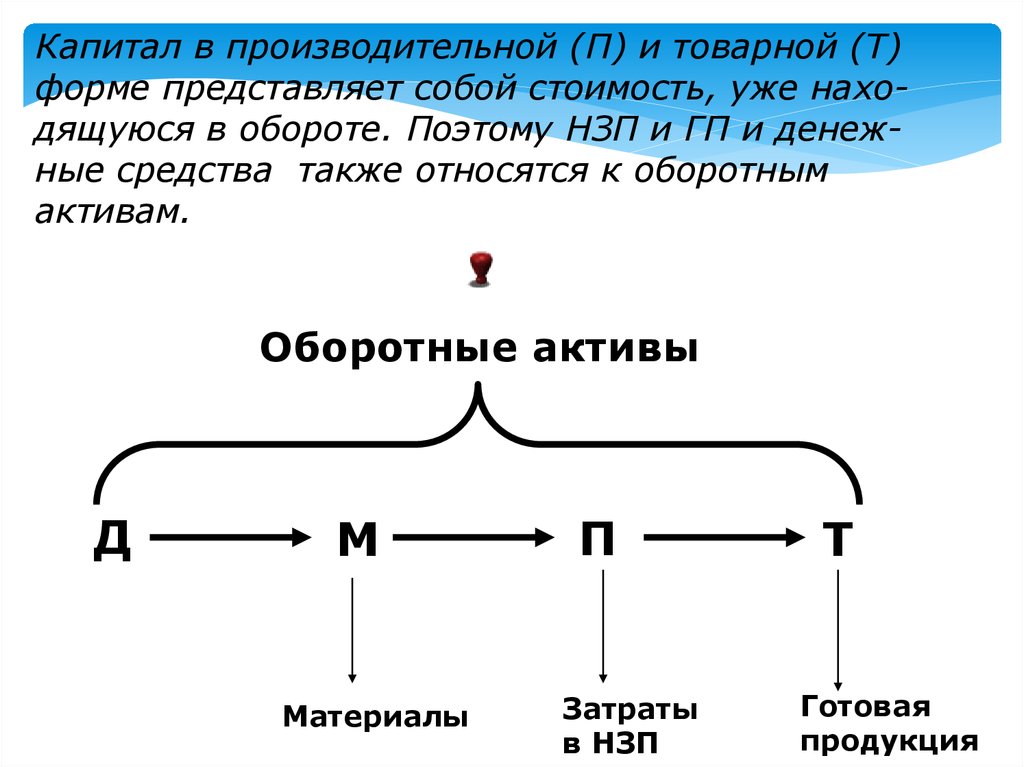

Капитал в производительной (П) и товарной (Т)форме представляет собой стоимость, уже находящуюся в обороте. Поэтому НЗП и ГП и денежные средства также относятся к оборотным

активам.

Оборотные активы

Д

М

Материалы

П

Затраты

в НЗП

Т

Готовая

продукция

55.

БАЛАНСАКТИВ

В

Н

А

А

ПАССИВ

Нематериальные активы

Уставный каптал

Основные средства

Добавочный капитал

…

Материалы

О

А

Нераспределенная

прибыль

Кредиторская

задолженность

Затраты в незавершенном

поставщикам

производстве

Готовая продукция

по заработной плате

Дебиторская

задолженность

бюджету

Денежные средства

внебюджетным фондам

и др.

Итог АКТИВА = Итог ПАССИВА

К

и

Р

О

Б

Я

З

А

Т

56.

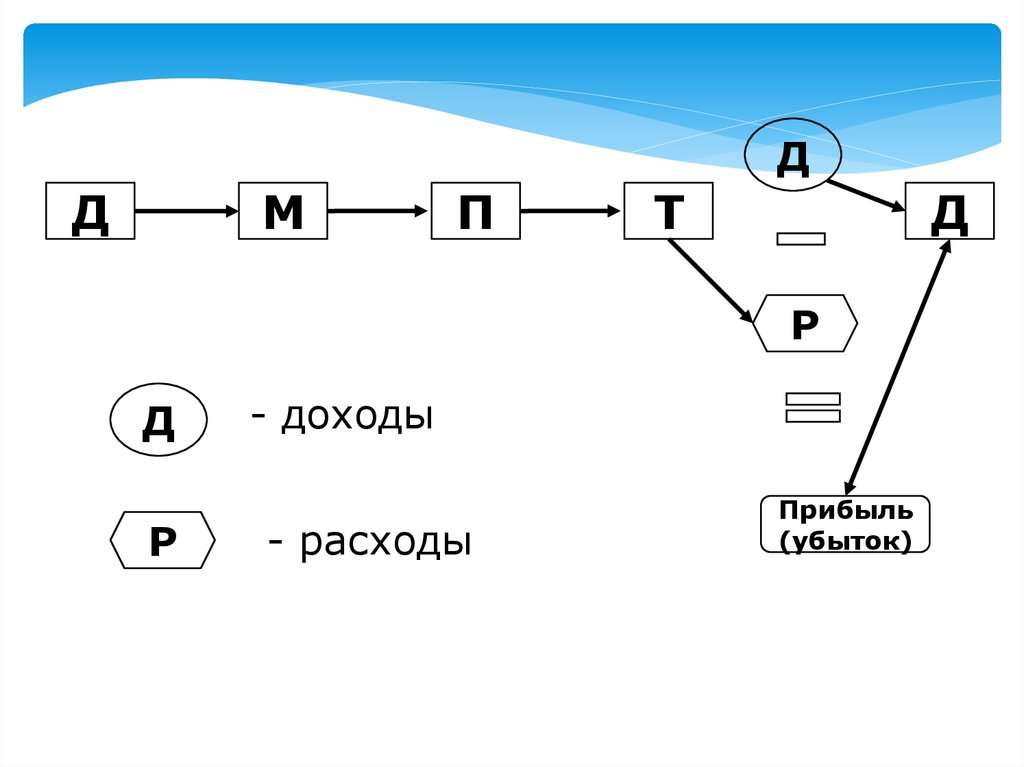

ДД

М

П

Т

Д

Р

Д

Р

- доходы

- расходы

Прибыль

(убыток)

57.

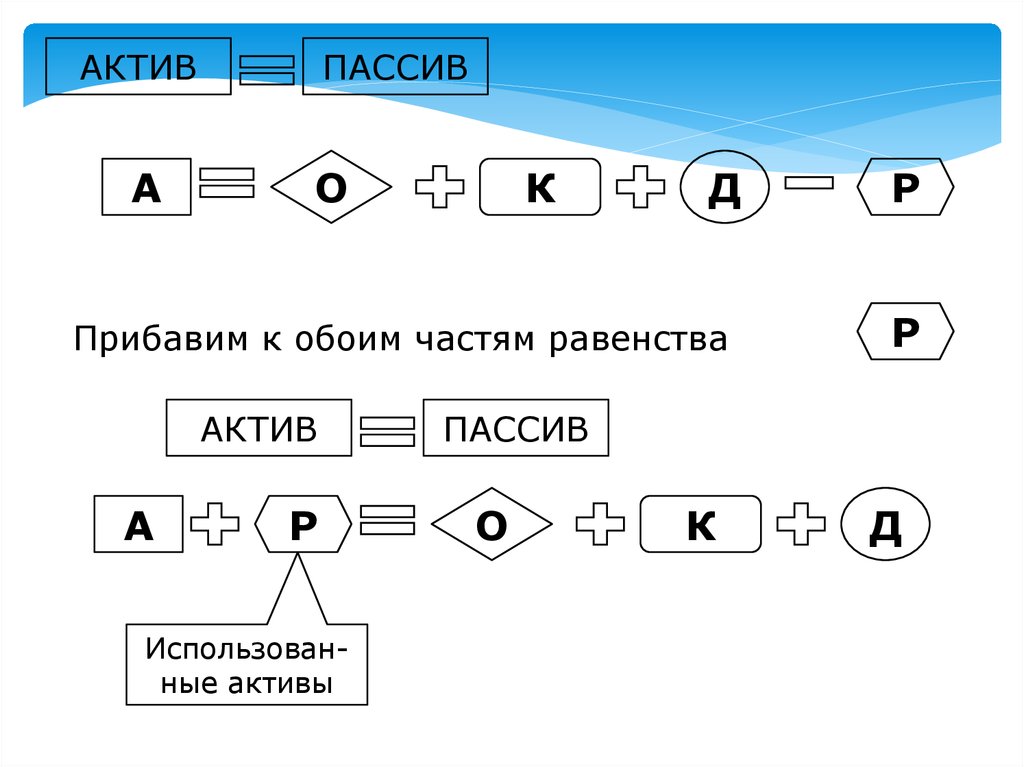

АКТИВА

ПАССИВ

О

К

Д

Прибавим к обоим частям равенства

АКТИВ

А

Р

Использованные активы

Р

Р

ПАССИВ

О

К

Д

58.

Элементы бухгалтерской отчетностиА =

О + К + Д -

Р

А = О + К + Д - Р

Элементы Отчета

Элементы бухгалтерского

о прибылях и убытках

баланса

59.

Отчет о прибылях и убыткахВыручка от продажи продукции

Д

Себестоимость продаж

с/с

Валовая прибыль

Коммерческие расходы

ПР

КР

Прибыль от продаж

ВП

Р

Прочие доходы и расходы

Прибыль до налогообложения

П

Налог на прибыль

НнП

Чистая прибыль

ЧП

ЧП = П - НнП

60.

61.

62.

63.

64.

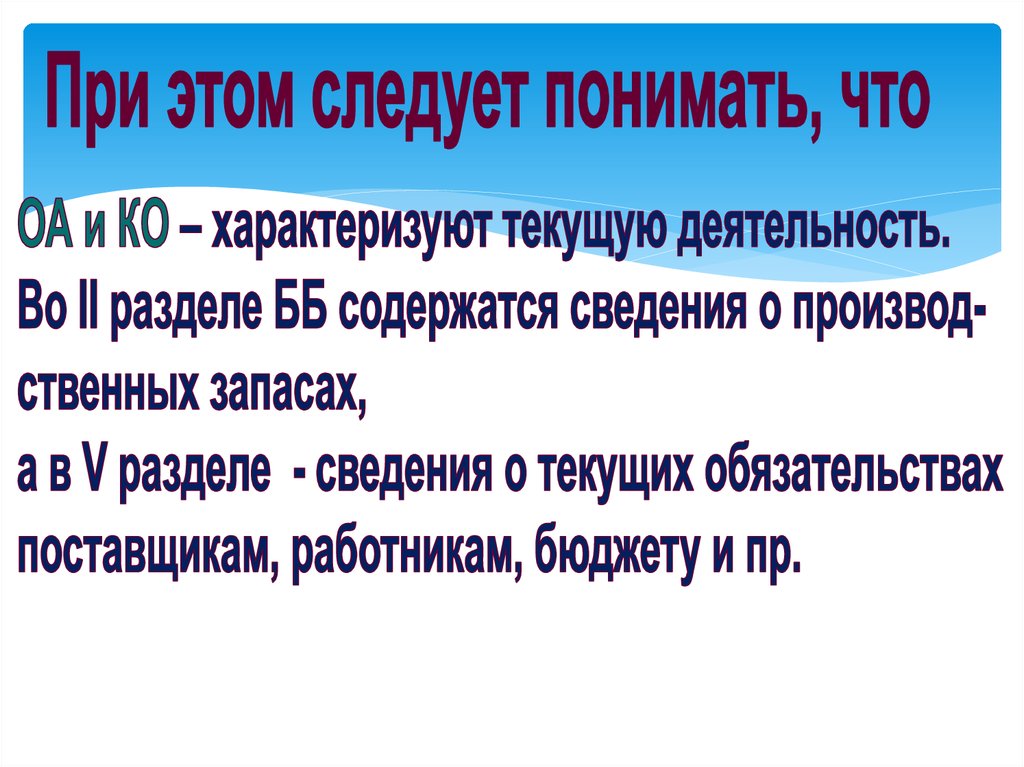

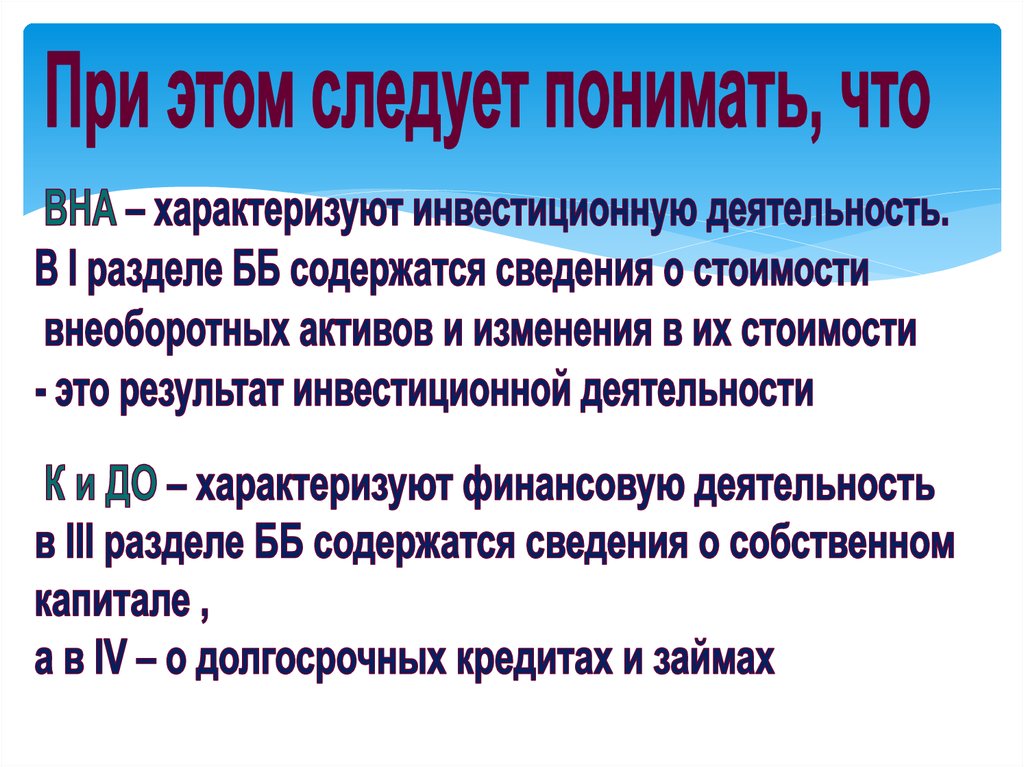

I разделББ

II раздел

ББ

III раздел

ББ

IV раздел

ББ

V раздел

ББ

65.

66.

67.

68.

69.

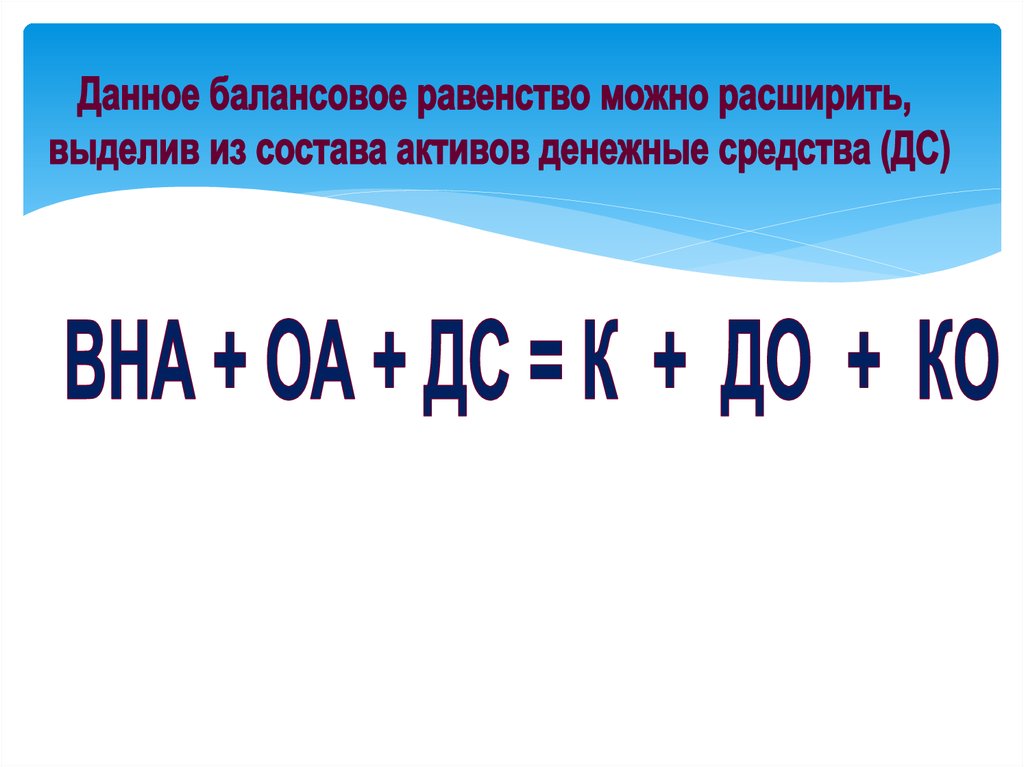

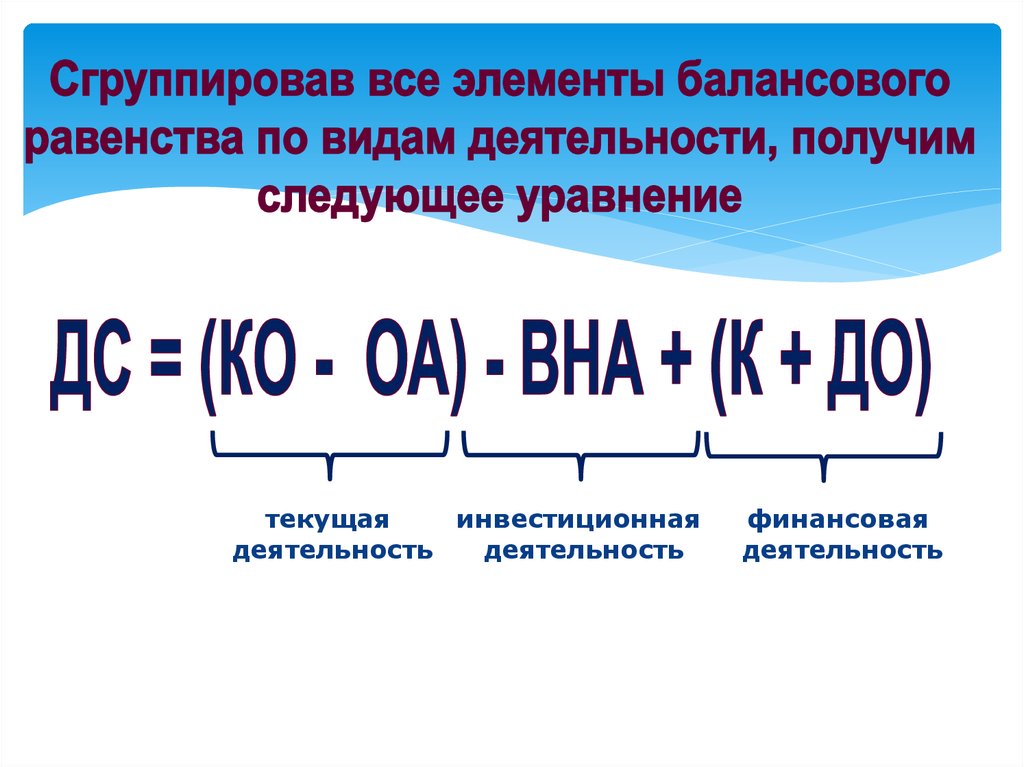

текущаяинвестиционная

деятельность

деятельность

финансовая

деятельность

70.

71.

72.

73.

74.

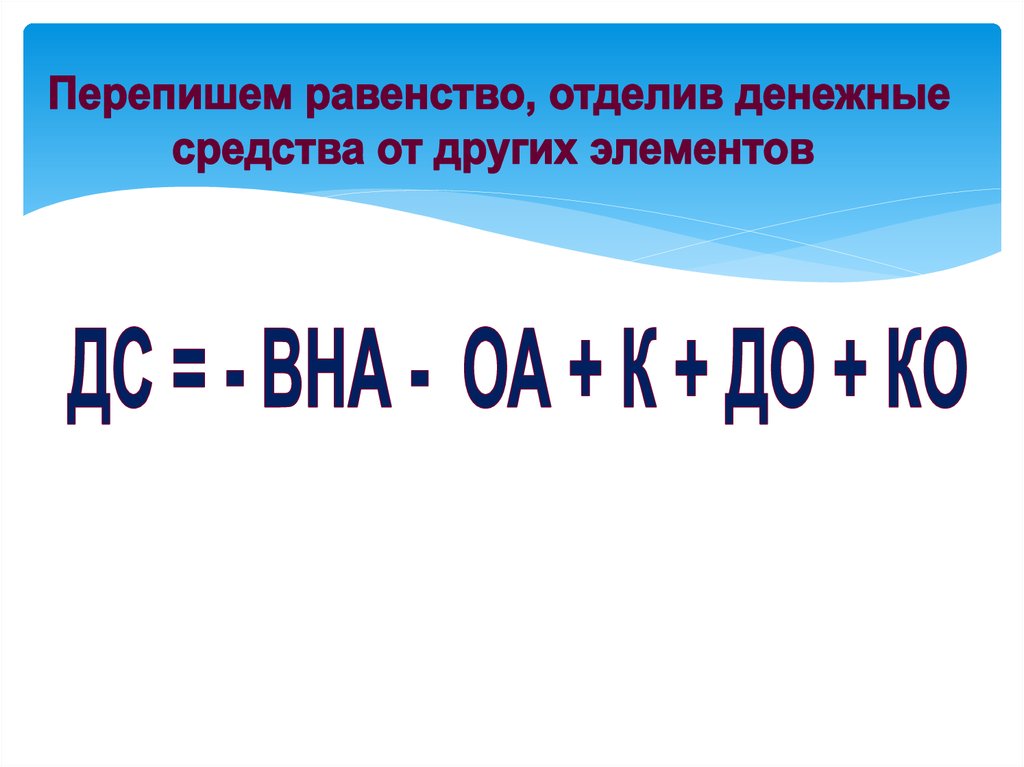

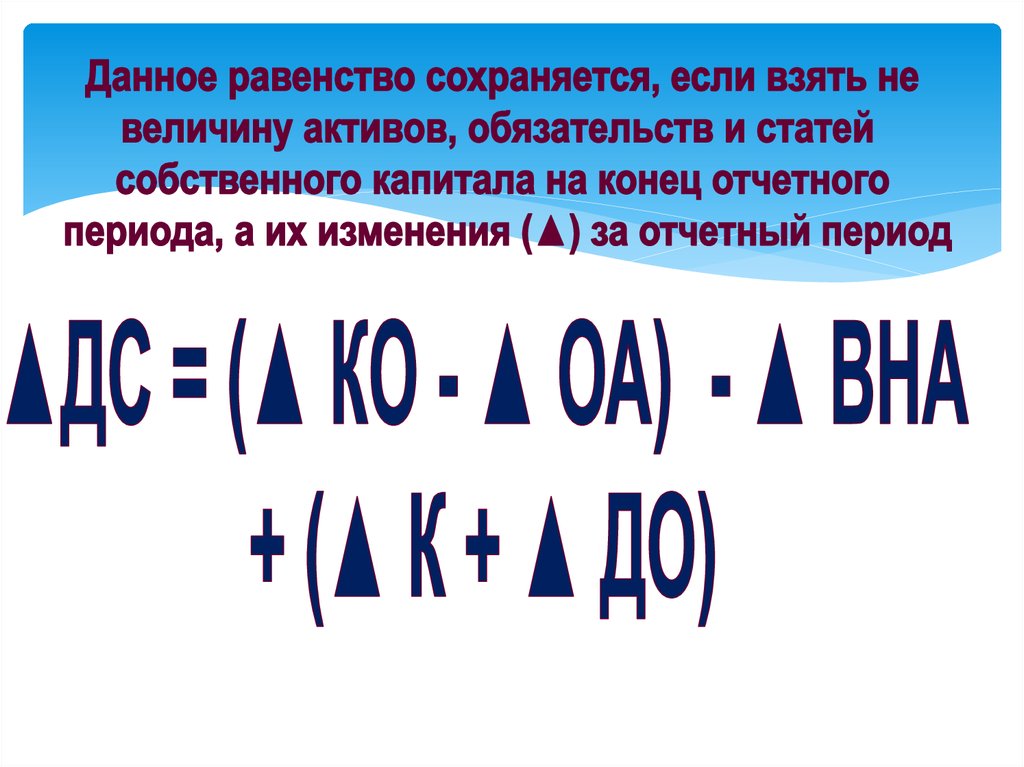

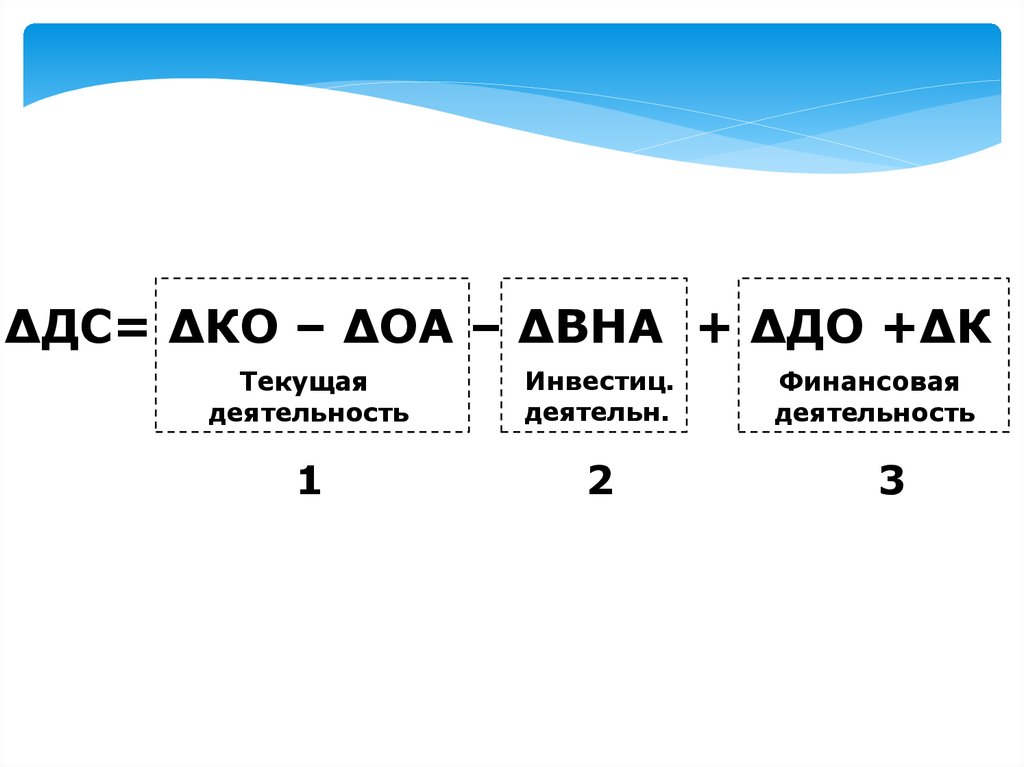

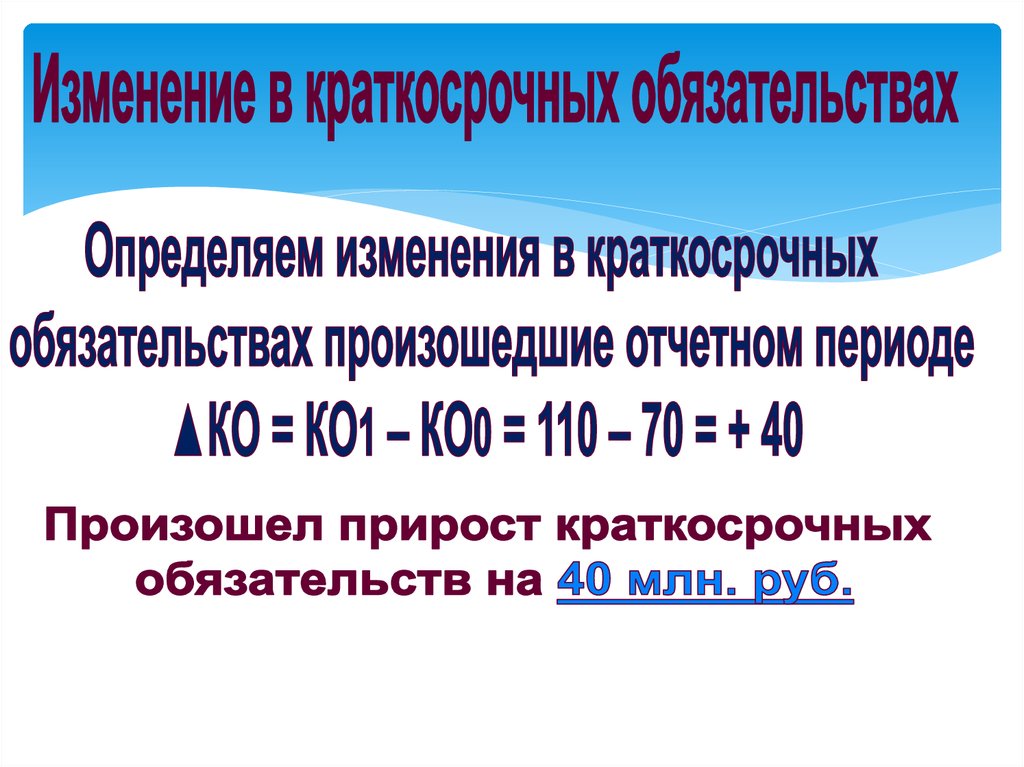

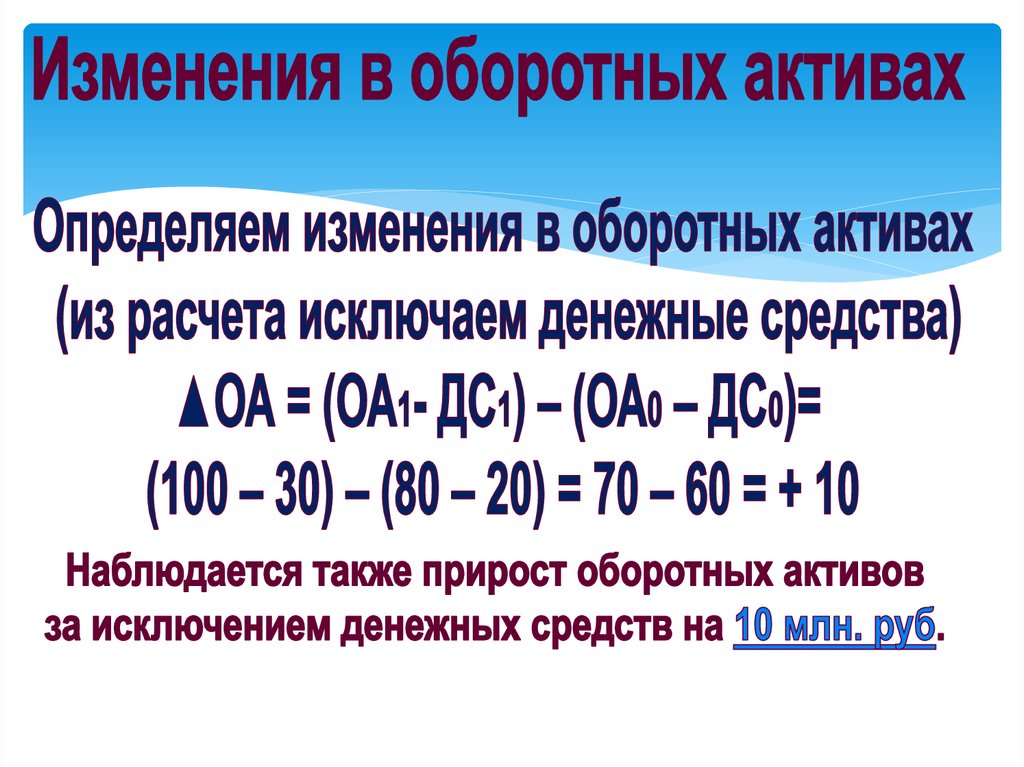

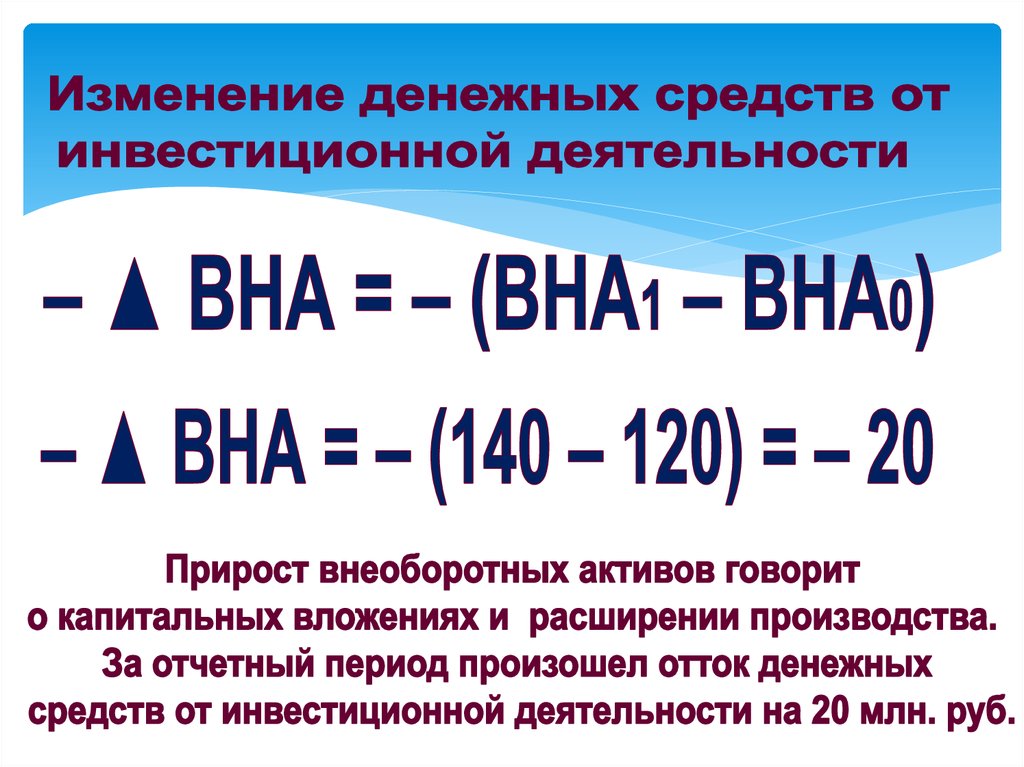

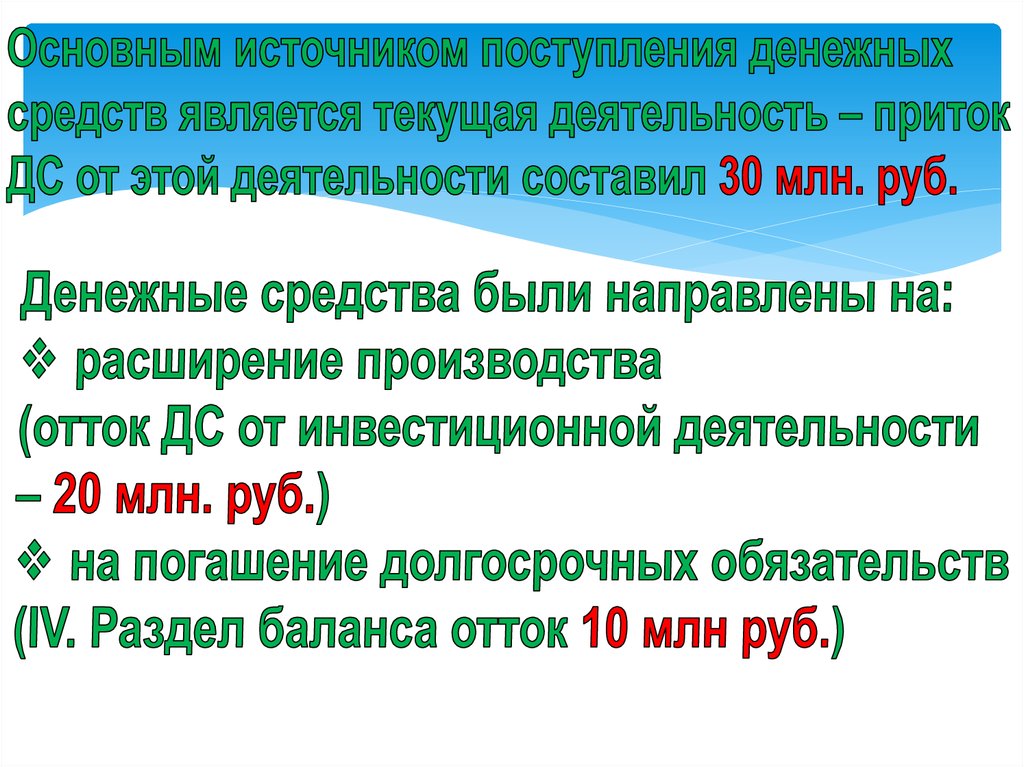

ΔДС= ΔКО – ΔОА – ΔВНА + ΔДО +ΔКТекущая

деятельность

Инвестиц.

деятельн.

1

2

Финансовая

деятельность

3

75.

Взаимосвязь регистров и отчетных форм№

операции

АКТИВЫ

ВНА

Сальдо

начально

е

Запасы

Дебиторы

ПАССИВЫ

Денежные

средства

Капитал

Кредиты

БАЛАНС НА НАЧАЛО ПЕРИОДА

Отчет

1

2

Отчет

3

о

…

дви-

…

…

жении

денежных

17

Сальдо

конечное

Кредиторы

Прибыли/

убытки

средств

БАЛАНС НА КОНЕЦ ПЕРИОДА

о

финансо

вых

результа

тах

76.

Отчет о движении денежных средствОстаток ДС на начало

Снн ДС

отчетного периода

Чистое увеличение (уменьшение)

ДС от текущей деятельности

Чт

Чистое увеличение (уменьшение)

ДС от инвестиционной деятельности

Чи

– ΔВНА

2

Чистое увеличение (уменьшение)

ДС от финансовой деятельности

Чф

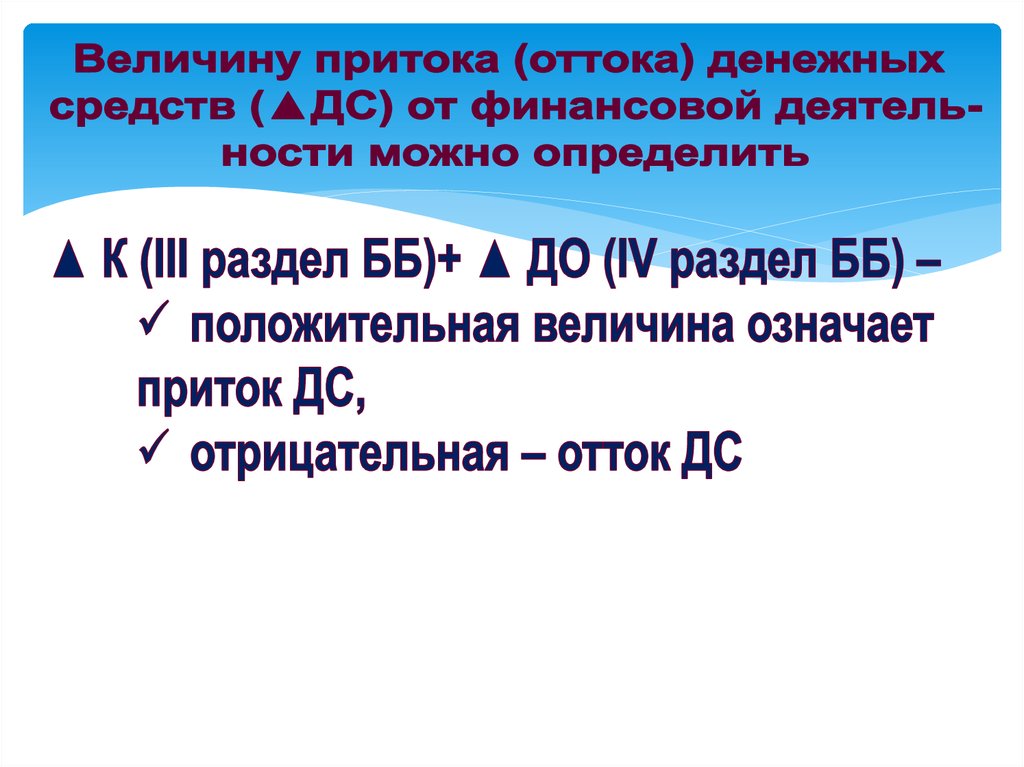

ΔДО +ΔК

3

Остаток ДС на конец

отчетного периода

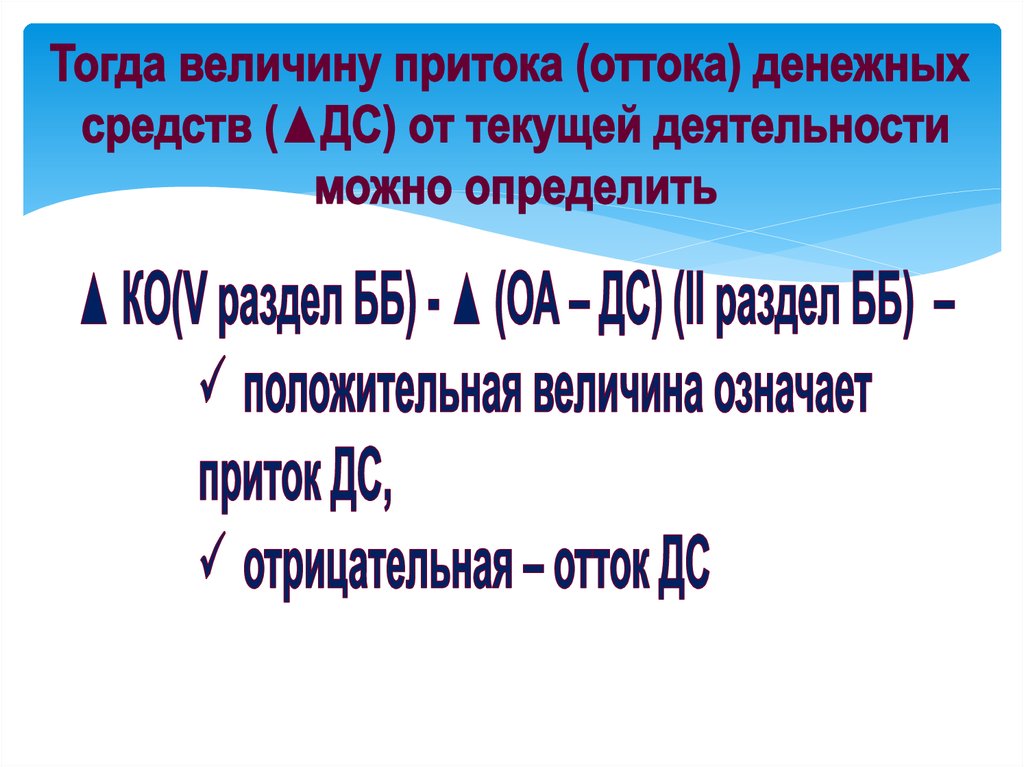

ΔКО – ΔОА

Снк ДС

1

77.

1 вариантАктив

Баланс

Пассив

I. ВНА

120

140

III. К и Р

80

90

II. ОА

80

100

в т.ч. приб.

20

30

20

30

IV. ДО

50

40

V. КО

70

110

200

240

в т.ч. ДС

БАЛАНС

200

2 вариант

Актив

240

Баланс

БАЛАНС

Пассив

I. ВНА

140

120

III. К и Р

80

90

II. ОА

60

120

в т.ч. приб.

20

30

20

30

IV. ДО

40

50

V. КО

80

100

200

240

в т.ч. ДС

БАЛАНС

200

240

БАЛАНС

78.

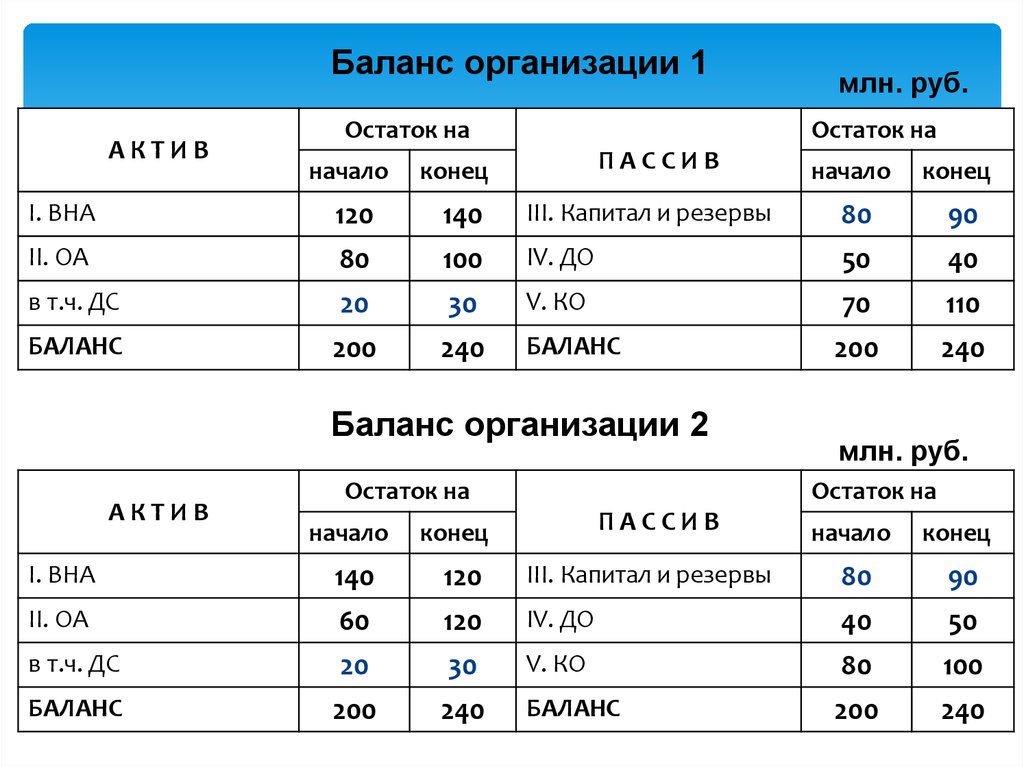

Баланс организации 1АКТИВ

Остаток на

начало

млн. руб.

Остаток на

ПАССИВ

конец

начало

конец

I. ВНА

120

140

III. Капитал и резервы

80

90

II. ОА

80

100

IV. ДО

50

40

в т.ч. ДС

20

30

V. КО

70

110

БАЛАНС

200

240

200

240

БАЛАНС

Баланс организации 2

АКТИВ

Остаток на

начало

млн. руб.

Остаток на

ПАССИВ

конец

начало

конец

I. ВНА

140

120

III. Капитал и резервы

80

90

II. ОА

60

120

IV. ДО

40

50

в т.ч. ДС

20

30

V. КО

80

100

БАЛАНС

200

240

БАЛАНС

200

240

79.

Проанализируем баланс1-й организации

И попробуем ответить на вопрос:

Способна ли эта организация

зарабатывать деньги?

80. Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация зарабатывать деньги?

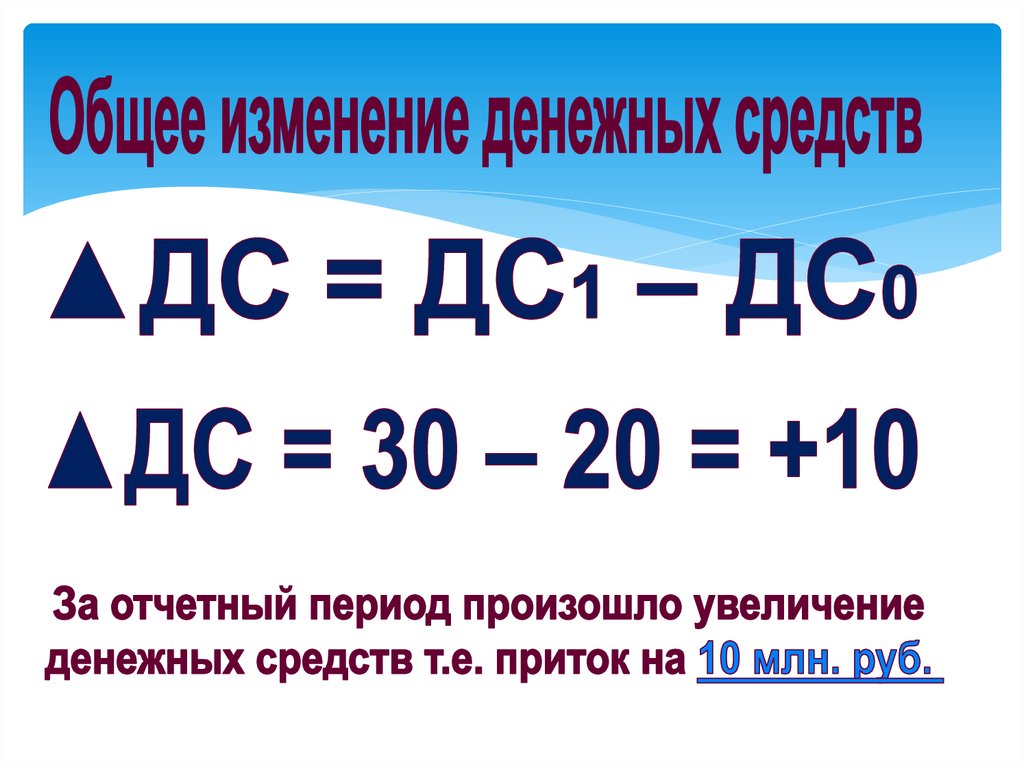

Баланс организации 1млн. руб.

АКТИВ

I. ВНА

II. ОА

в т.ч. денежные

средства

БАЛАНС

Остаток на

начало конец

Остаток на

ПАССИВ

начало конец

120

140 III. Капитал и

80

90

80

20

100

30 V. КО

50

70

40

110

200

240 БАЛАНС

200

240

резервы

IV. ДО

81.

82.

83.

84.

85.

86.

87.

88.

89.

Проанализируйте 2-ой баланс90. Проанализируйте 2-ой баланс

Взаимосвязь регистров и отчетных форм№

операции

АКТИВЫ

ВНА

ОА

ПАССИВЫ

Капитал

ДС

УК

Сальдо

начальное

1

ДК

ДО

РК

НПР

п.л.

КО

Прибыль

о.г.

БАЛАНС НА НАЧАЛО ПЕРИОДА

Отчет

От-

2

о

3

движе-

чет

…

нии

о

…

ДС

ФР

…

17

Сальдо

конечное

Отчет об изменении

капитала

БАЛАНС НА КОНЕЦ ПЕРИОДА

91.

ОФР92.

93.

94.

95.

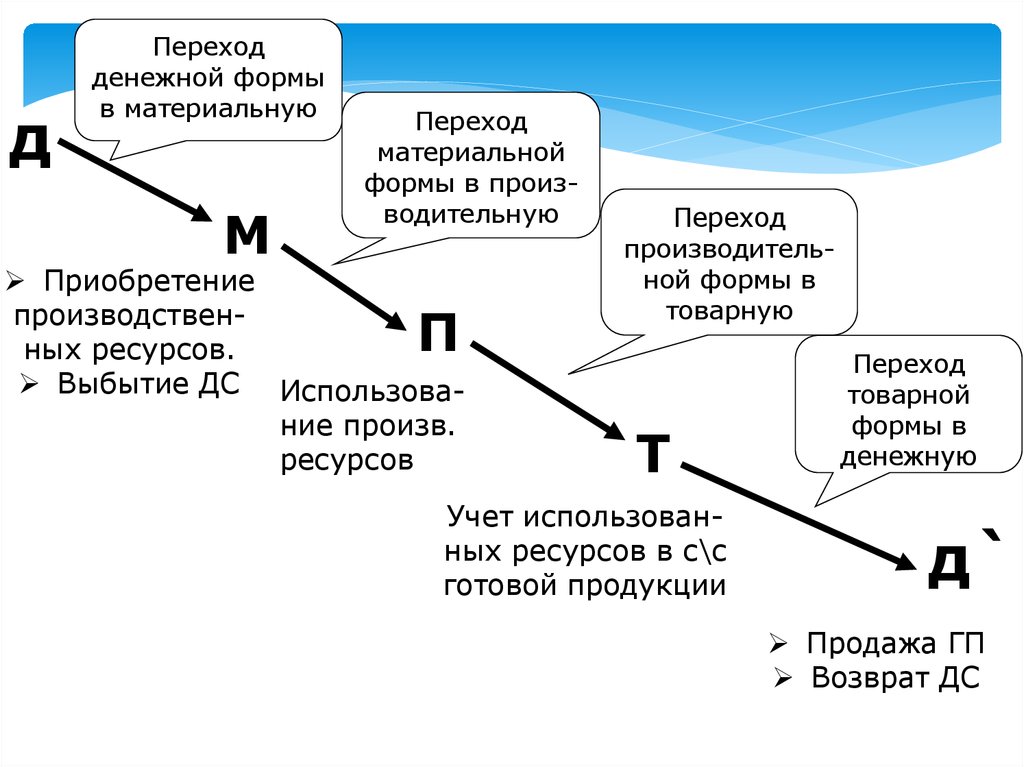

дПереход

денежной формы

в материальную

М

Переход

материальной

формы в производительную

Приобретение

производственных ресурсов.

Выбытие ДС Использование произв.

ресурсов

П

Переход

производительной формы в

товарную

Т

Учет использованных ресурсов в с\с

готовой продукции

Переход

товарной

формы в

денежную

д`

Продажа ГП

Возврат ДС

96.

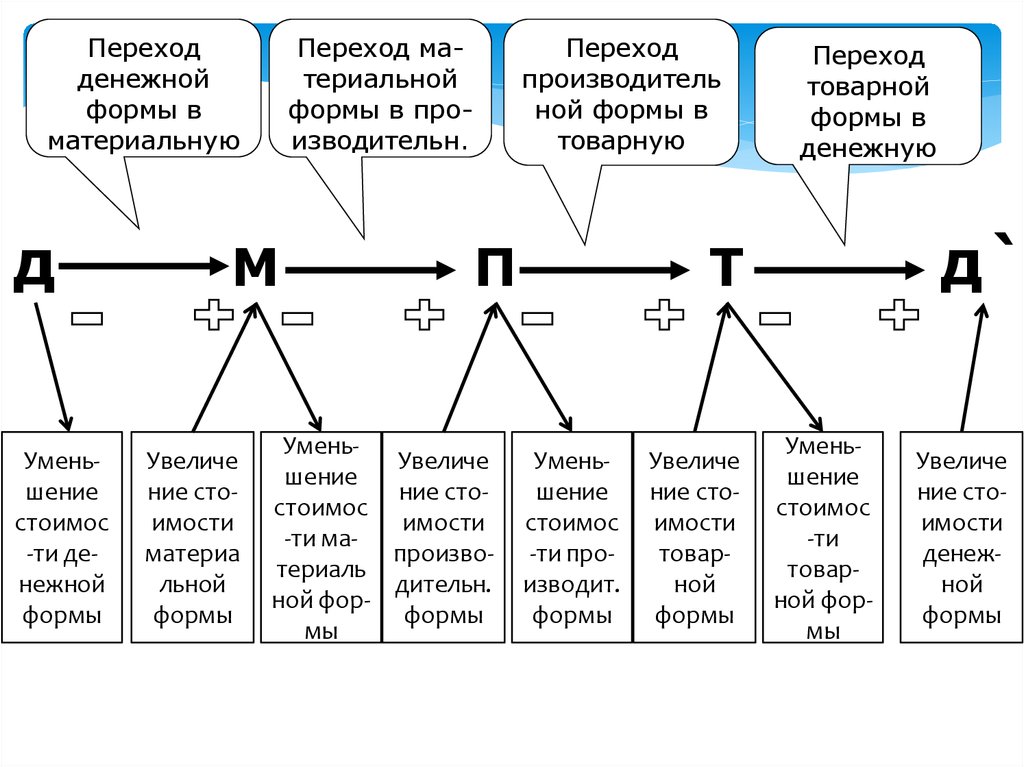

Переходденежной

формы в

материальную

д

Уменьшение

стоимос

-ти денежной

формы

Переход материальной

формы в производительн.

М

Увеличе

ние стоимости

материа

льной

формы

Переход

производитель

ной формы в

товарную

П

УменьУвеличе

шение

ние стостоимос

имости

-ти мапроизвотериаль

дительн.

ной форформы

мы

Переход

товарной

формы в

денежную

д`

Т

Уменьшение

стоимос

-ти производит.

формы

Увеличе

ние стоимости

товарной

формы

Уменьшение

стоимос

-ти

товарной формы

Увеличе

ние стоимости

денежной

формы

97.

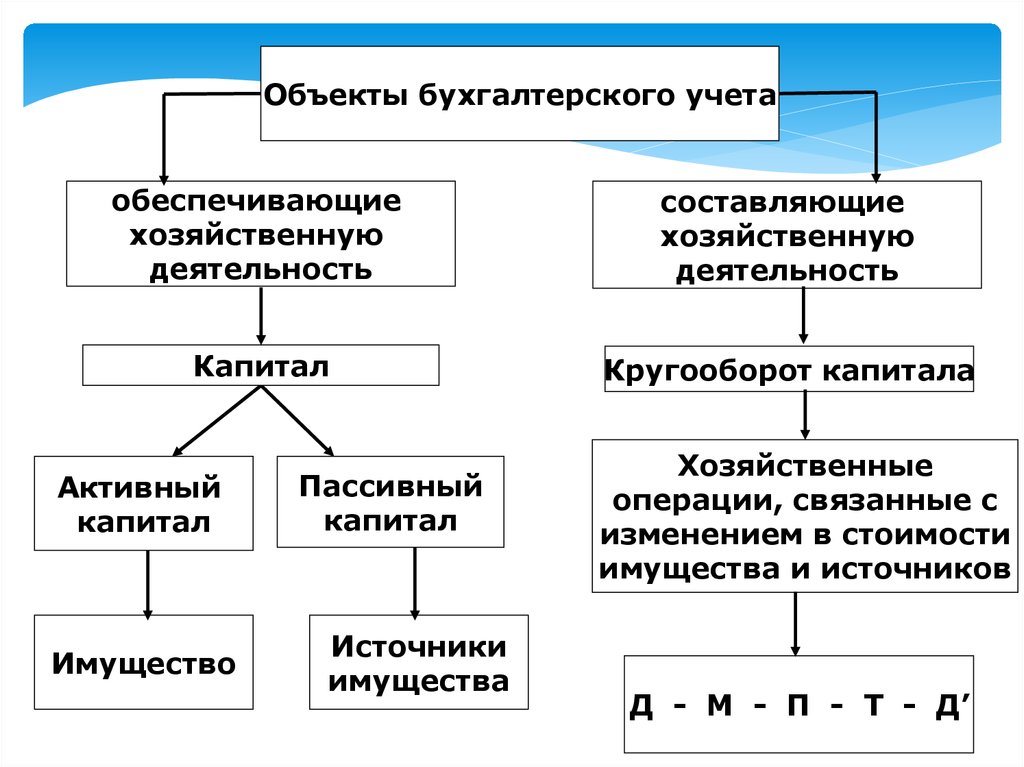

Объекты бухгалтерского учетаобеспечивающие

хозяйственную

деятельность

составляющие

хозяйственную

деятельность

Капитал

Кругооборот капитала

Активный

капитал

Имущество

Пассивный

капитал

Источники

имущества

Хозяйственные

операции, связанные с

изменением в стоимости

имущества и источников

Д - М - П - Т - Д’

98.

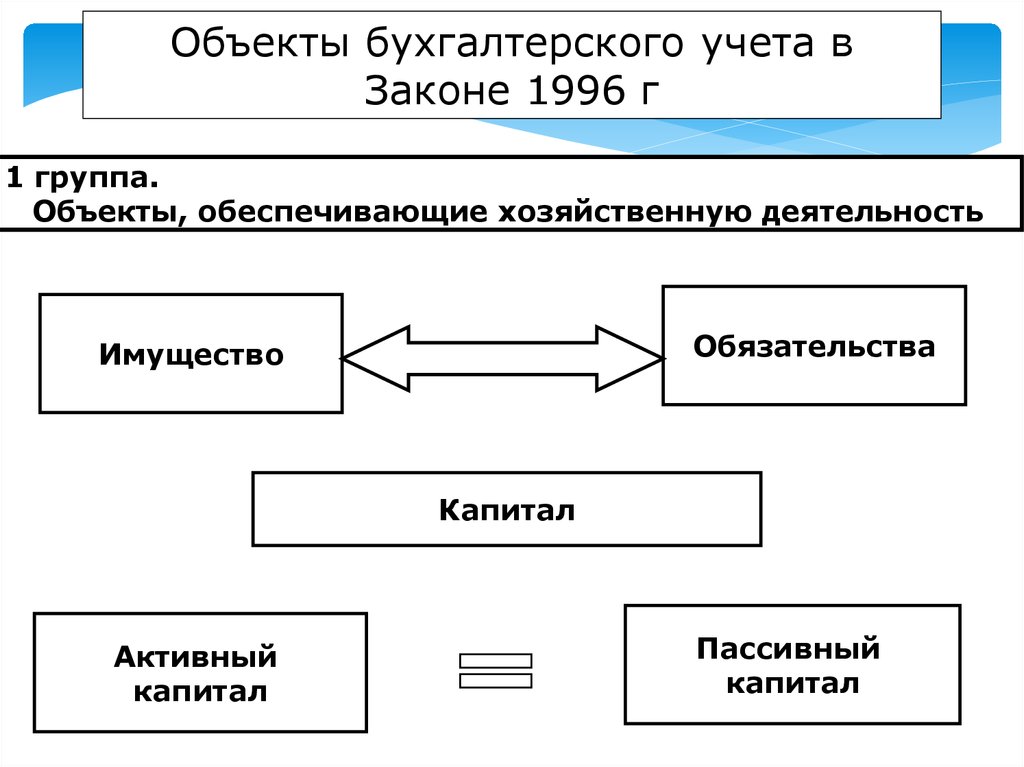

Объекты бухгалтерского учета вЗаконе 1996 г

1 группа.

Объекты, обеспечивающие хозяйственную деятельность

Обязательства

Имущество

Капитал

Активный

капитал

Пассивный

капитал

99.

Объекты бухгалтерского учета2 группа

Объекты, составляющие хозяйственную деятельность

Изменение стоимости имущества

и источников

хозяйственные операции,

связанные с изменением

стоимости имущества и

их источников

Кругооборот капитала

Увеличение

стоимости

одной формы

капитала

Уменьшение

стоимости

другой формы

капитала

100.

КапиталПассивный

капитал

Активный

капитал

БАЛАНС

АКТИВ

ПАССИВ

101.

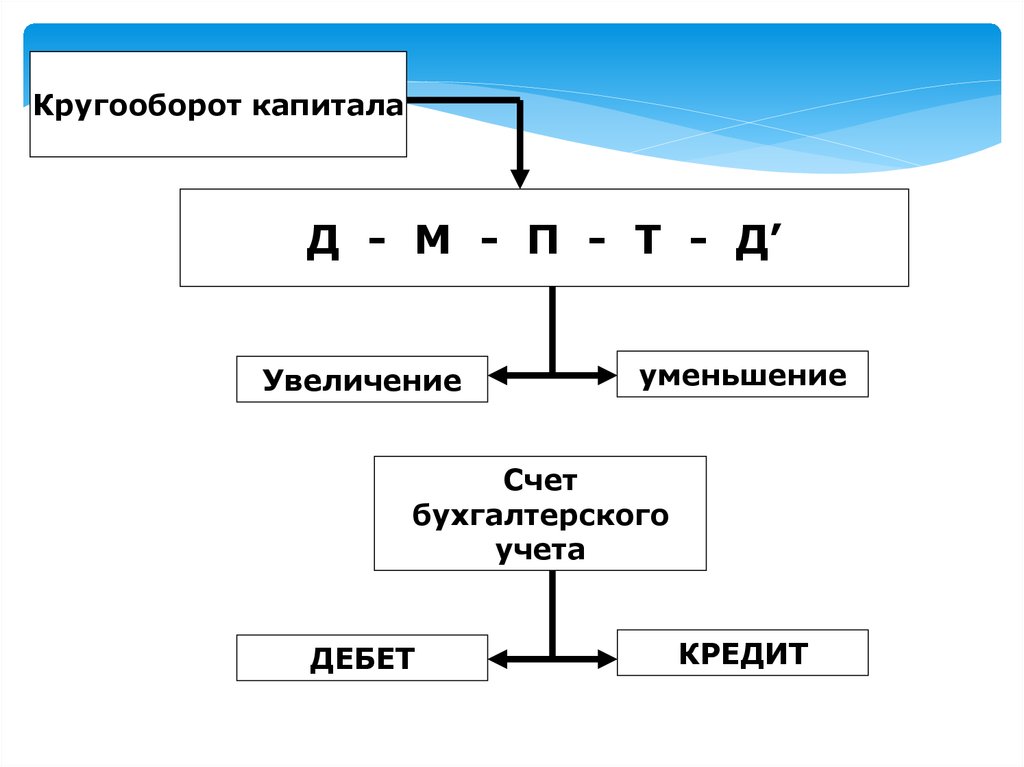

Кругооборот капиталаД - М - П - Т - Д’

Увеличение

уменьшение

Счет

бухгалтерского

учета

ДЕБЕТ

КРЕДИТ

102.

Знаете, в чем разница между экономистом и бухгалтером?Экономисту важно, чтобы у фирмы была прибыль.

И ему неважно, сойдется ли актив с пассивом.

А бухгалтеру важно, чтобы сошелся актив с пассивом.

И ему неважно, будет ли у фирмы прибыль.