Финансы

ФинансыПохожие презентации:

")

")

")

")

Предмет, балансовое равенство и формы бухотчетности. Тема 2

1. Для студентов

Предмет, балансовое равенство иформы бухотчетности

2.

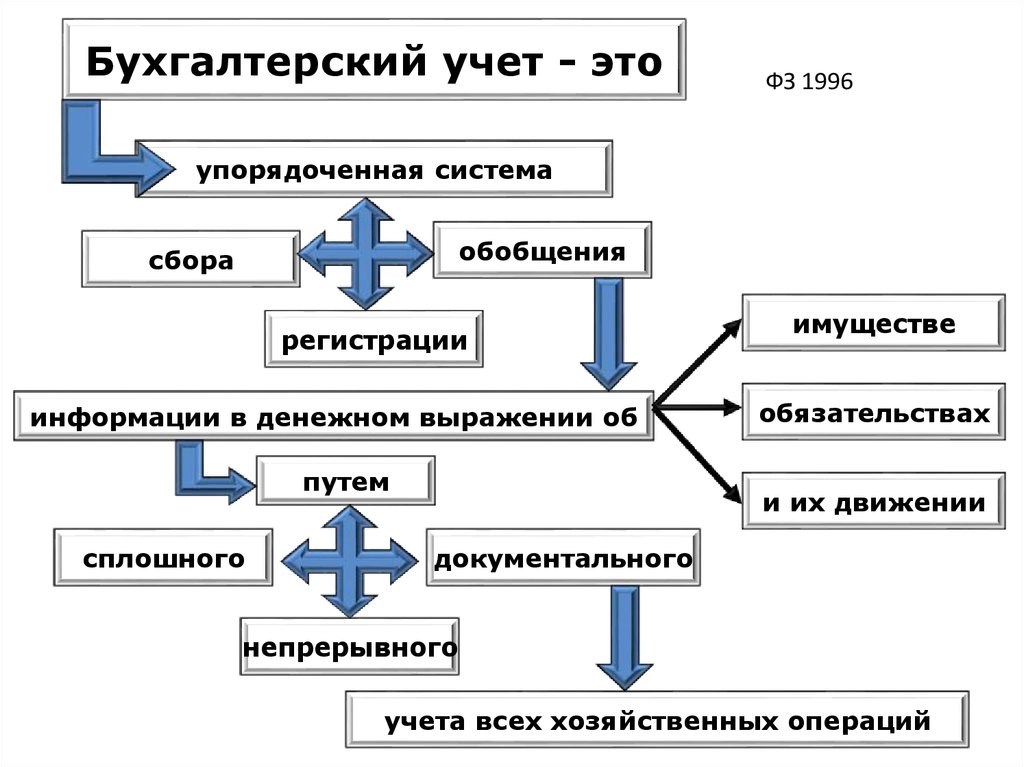

Бухгалтерский учет - этоФЗ 1996

упорядоченная система

обобщения

сбора

регистрации

информации в денежном выражении об

путем

сплошного

имуществе

обязательствах

и их движении

документального

непрерывного

учета всех хозяйственных операций

3.

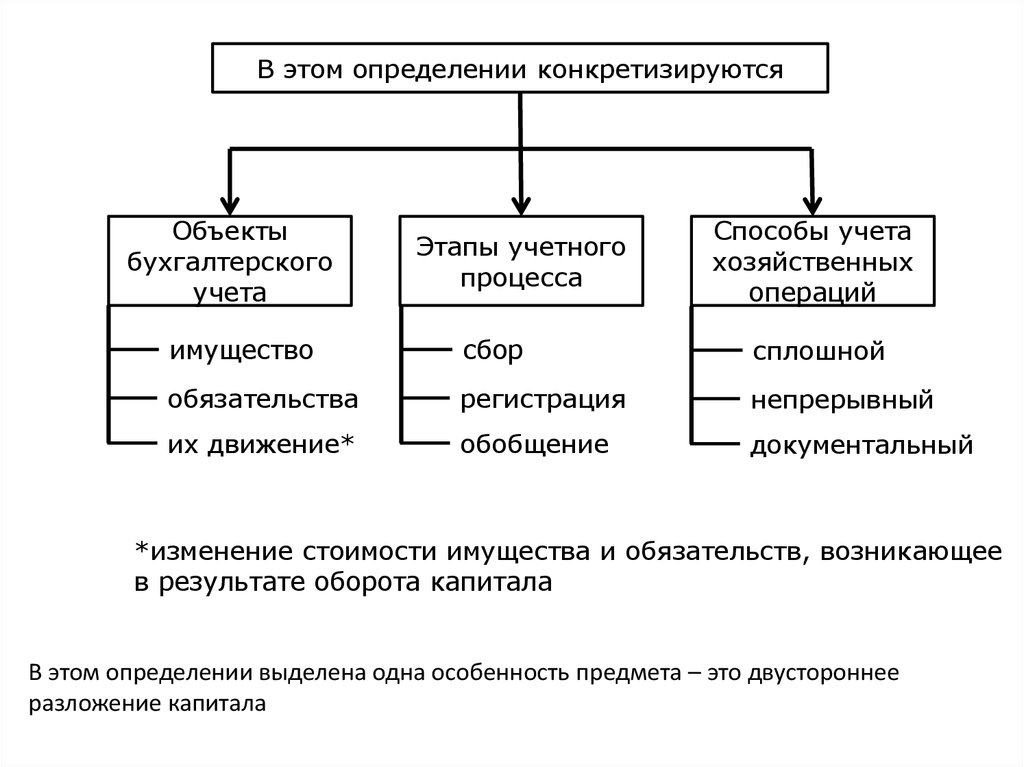

В этом определении конкретизируютсяОбъекты

бухгалтерского

учета

Этапы учетного

процесса

Способы учета

хозяйственных

операций

имущество

сбор

сплошной

обязательства

регистрация

непрерывный

их движение*

обобщение

документальный

*изменение стоимости имущества и обязательств, возникающее

в результате оборота капитала

В этом определении выделена одна особенность предмета – это двустороннее

разложение капитала

4.

БАЛАНСАктив

Денежные

средства

БАЛАНС

КАПИТАЛ

Активный

Пассивный

Взносы уч-

Д

редителей

НМА

М

КЗП

Затраты в НЗП

П

КЗР

Готовая

продукция

Т

КЗБ

ОС

Материалы

Пассив

Уставный

капитал

Кредиторская

задолженность:

Поставщикам

Работникам

Бюджету

Расходы

Доходы

Денежные

средства

Д`

Прибыль

П

Прибыль

5.

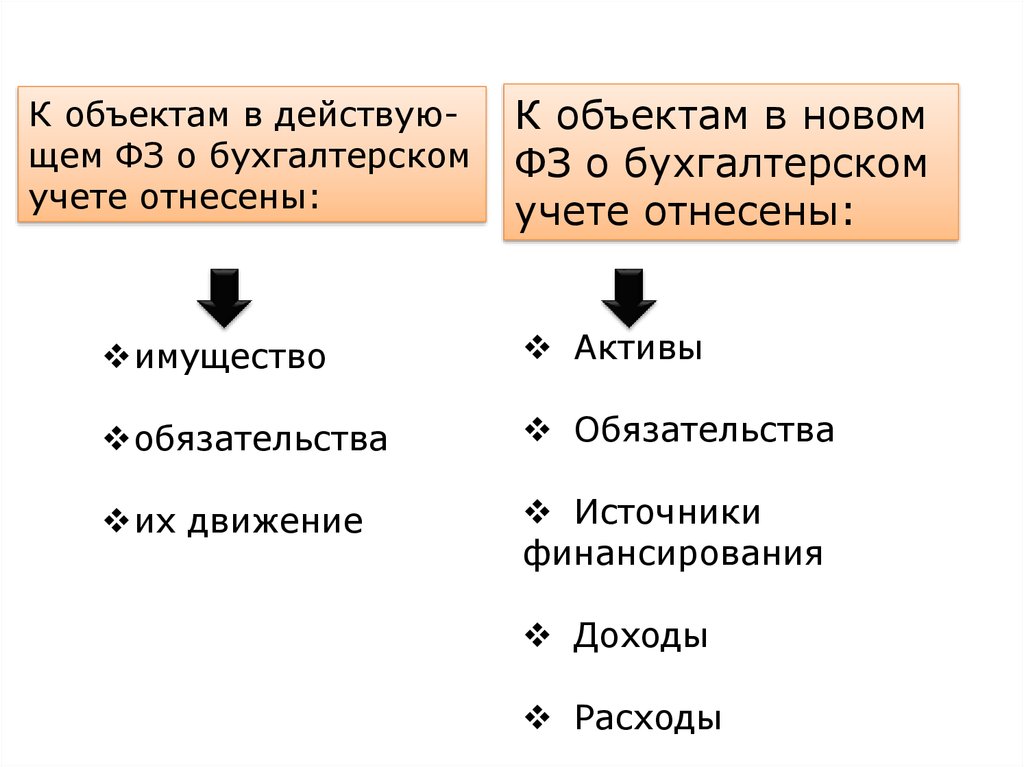

К объектам в действующем ФЗ о бухгалтерскомучете отнесены:

К объектам в новом

ФЗ о бухгалтерском

учете отнесены:

имущество

Активы

обязательства

Обязательства

их движение

Источники

финансирования

Доходы

Расходы

6.

В первом определения сделан упор на двусторонне представлениепредмета бухгалтерского учета

Активный

И

м

у

щ

е

с

т

в

о

Капитал

Имущество – это все то, что

есть у организации: ОС,

НМА, Материалы, финансовые вложения и др.

Внеоборот

ные активы

Оборотные

активы

А

к

т

и

в

ы

(А)

И

с

т

о

ч

н

и

к

и

Пассивный

Экономические отношения

по поводу прав собственности

на это имущество

Балансовое равенство А

Собственные –

обязательства перед

собственниками

Заемные – обязательства перед кредиторами

=П

П

а

с

с

и

в

ы

(П)

7.

В определении объектов учета в новом законе речь идет об элементахбухгалтерской отчетности

Активный

Капитал

Активы - это имущество

приносящее экономические

выгоды в будущем

И

м

у

щ

е

с

т

в

о

Внеоборотные

активы

Оборотные активы

А

к

т

и

в

ы

(А)

Пассивный

Пассивы – это экономические отношения

по поводу прав собственности на это

имущество

И

с Обязательства

т перед собствено никами (К)

ч

н обязательства

перед контри агентами (О)

к

и

Элементы бухгалтерского баланса А

Источники финансирования

– собственные

обязательствазаемные источники

=О+К

П

а

с

с

и

в

ы

(П)

8.

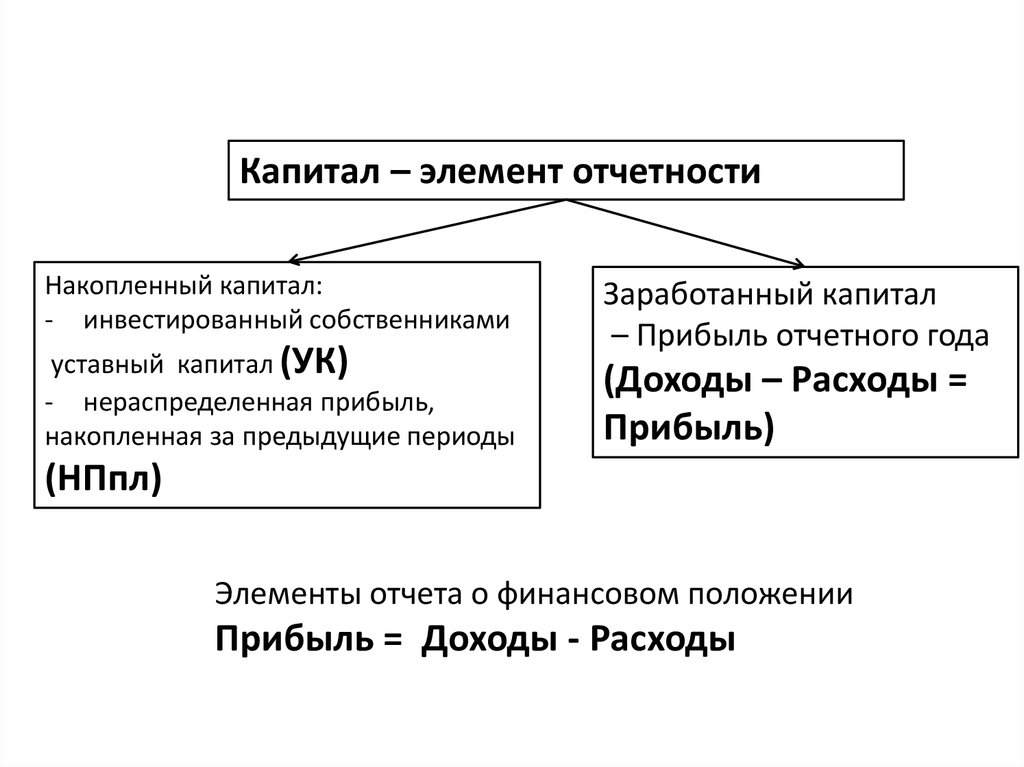

Капитал – элемент отчетностиНакопленный капитал:

- инвестированный собственниками

уставный капитал (УК)

- нераспределенная прибыль,

накопленная за предыдущие периоды

Заработанный капитал

– Прибыль отчетного года

(Доходы – Расходы =

Прибыль)

(НПпл)

Элементы отчета о финансовом положении

Прибыль = Доходы - Расходы

9.

Элементы бухгалтерской отчетностиА = О + К + Д - Р

Элементы Отчета

Элементы бухгалтерского

о прибылях и убытках

баланса

10.

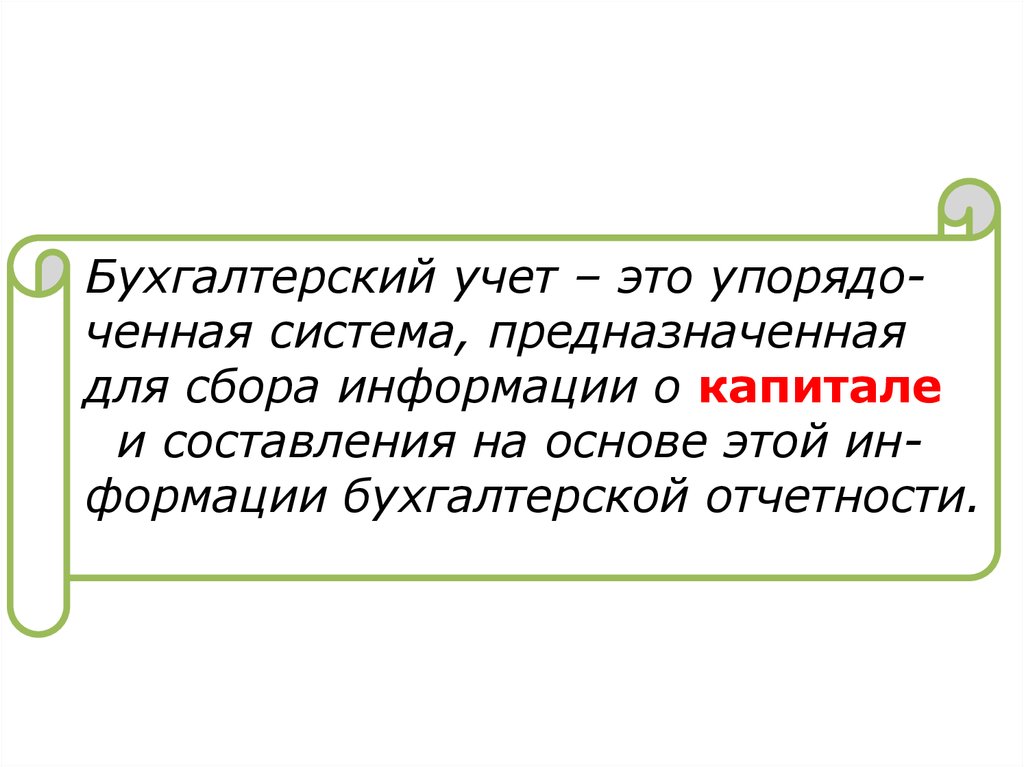

Бухгалтерский учет – это упорядоченная система, предназначеннаядля сбора информации о капитале

и составления на основе этой информации бухгалтерской отчетности.

11.

12.

Элементы бухгалтерской отчетностиА = О + К + Д - Р

Элементы Отчета

Элементы бухгалтерского

о прибылях и убытках

баланса

13.

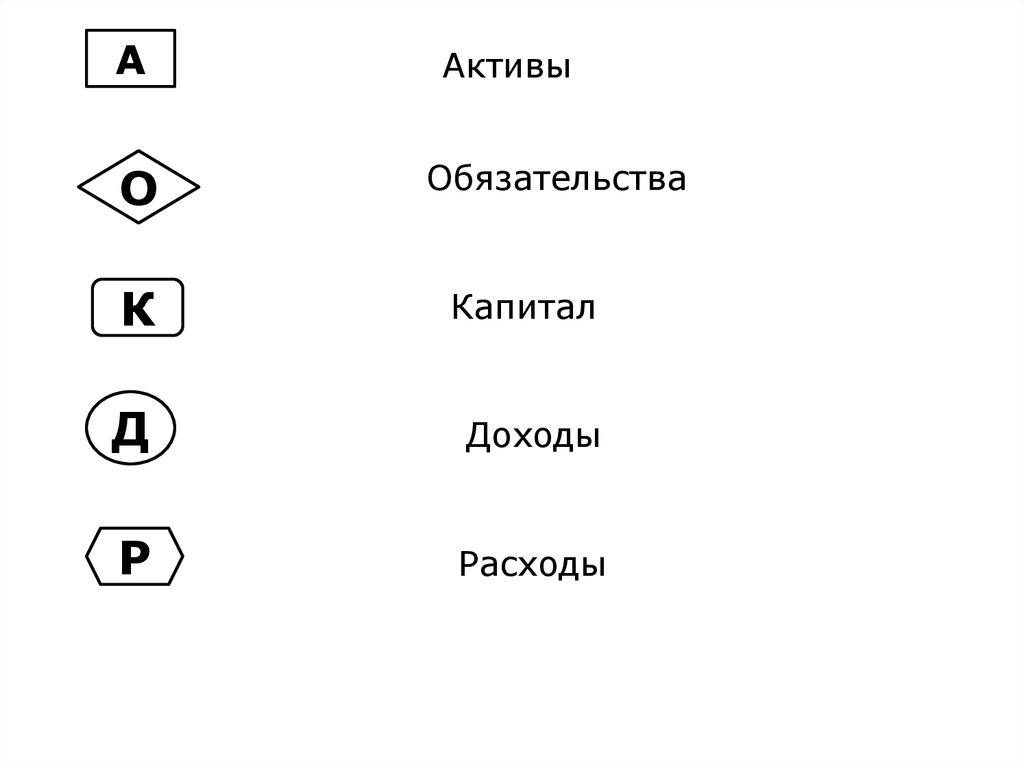

АО

Активы

Обязательства

К

Капитал

Д

Доходы

Р

Расходы

14.

АктивыД

Д

М

П

Т

Д`

Р

УК

Капитал

КЗП

КЗР

КЗФ

Обязательства

Пассивы

КЗБ

П

Капитал

15.

Элементы бухгалтерской отчетностиА =

О + К + Д -

Р

А = О + К + Д - Р

Элементы Отчета

Элементы бухгалтерского

о прибылях и убытках

баланса

16.

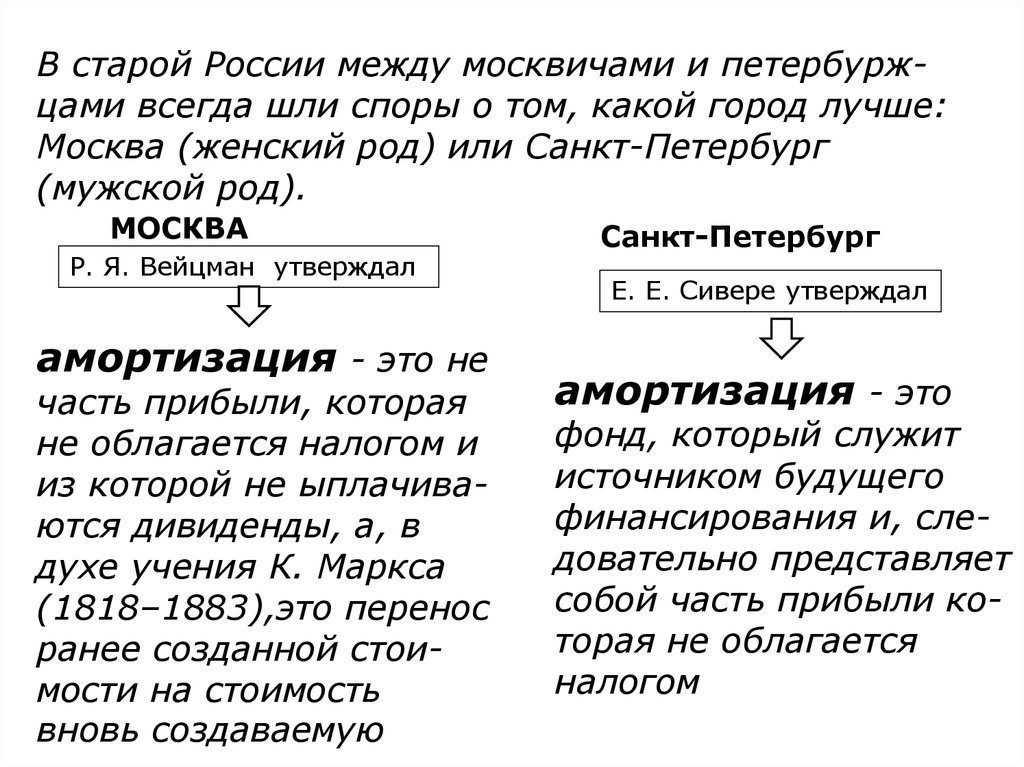

В старой России между москвичами и петербуржцами всегда шли споры о том, какой город лучше:Москва (женский род) или Санкт-Петербург

(мужской род).

МОСКВА

Р. Я. Вейцман утверждал

амортизация - это не

часть прибыли, которая

не облагается налогом и

из которой не ыплачиваются дивиденды, а, в

духе учения К. Маркса

(1818–1883),это перенос

ранее созданной стоимости на стоимость

вновь создаваемую

Санкт-Петербург

Е. Е. Сивере утверждал

амортизация - это

фонд, который служит

источником будущего

финансирования и, следовательно представляет

собой часть прибыли которая не облагается

налогом

17.

Если объект куплен, то расходы возникают втечение всего эксплуатационного периода

каждого объекта и, следовательно, амортизация

- это не часть прибыли, а часть себестоимости

изделия, которая медленно включается в

готовую продукцию. В этом случае говорить об

амортизации как об источнике финансирования

не приходится, ибо она понимается как

списание ранее понесенных денежных затрат.

А кому может прийти в голову считать их

источником финансирования?

18.

Поэтому, потратившись на основные средства,собственник не должен эти затраты трактовать как

расходы того момента, когда они возникли, ибо

таковыми они будут становиться по мере эксплуатации объекта.

19.

20.

Но если в сумме амортизации учитываются будущиезатраты, которые возникнут после окончания срока

эксплуатации, то тогда амортизация представляет

собой часть прибыли, которая резервируется под

будущие расходы.

21.

Такие затраты не упомянуты в перечне затрат,формирующих первоначальную стоимость. Однако

они должны признаваться, если существует

«обязывающее» событие. То есть при приобретении,

строительстве или изготовлении основных средств

организации должны включать в первоначальную

стоимость будущие затраты - оценочные

обязательства на демонтаж и утилизацию основных

средств и восстановление окружающей среды.

Например, добывающие предприятия обязаны

восстанавливать после себя окружающую среду до

первоначального состояния.

22.

Благодаря такой схеме организациисмогут списывать затраты на будущую

ликвидацию в виде амортизационных

отчислений в периоде в котором

основное средство приносит доход.

Если расходы по ликвидации объекта

учитывать позднее – когда объект не

приносит доход, то и финансовый

результат будет не достоверен.

23.

24.

25.

26.

27.

28.

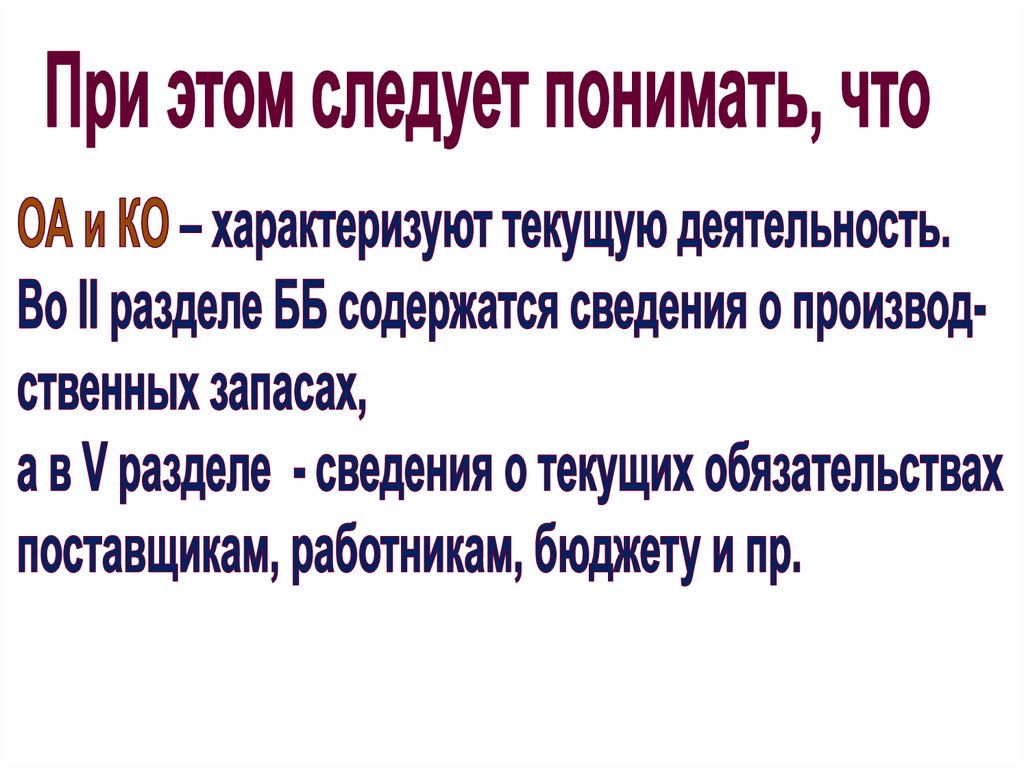

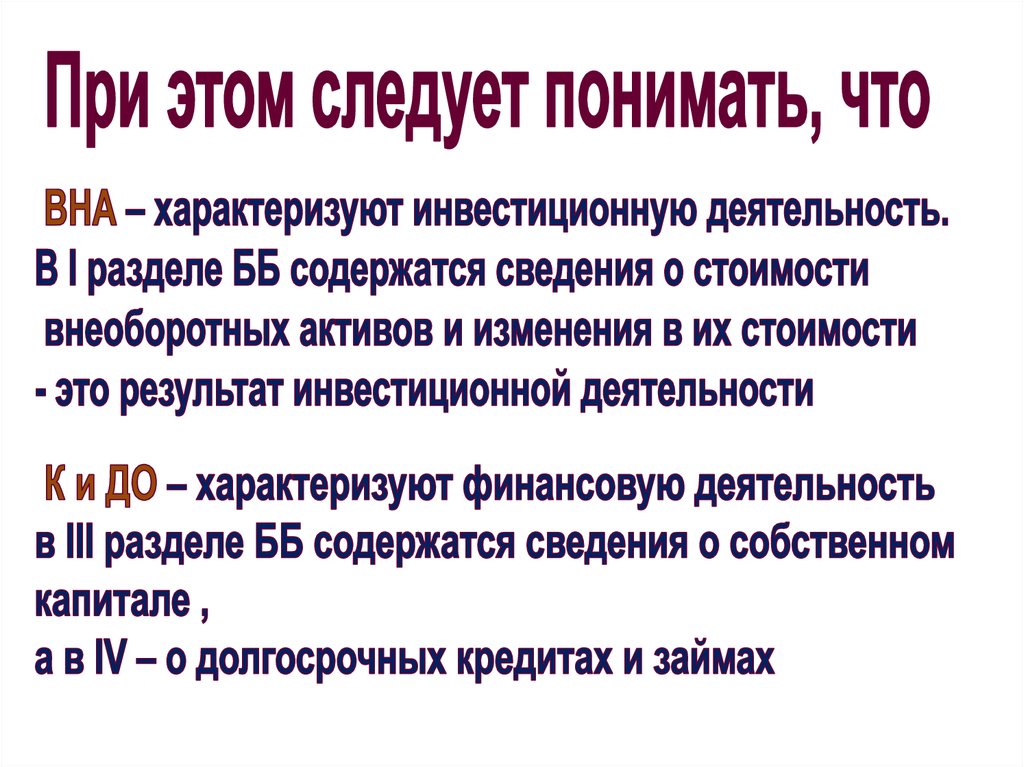

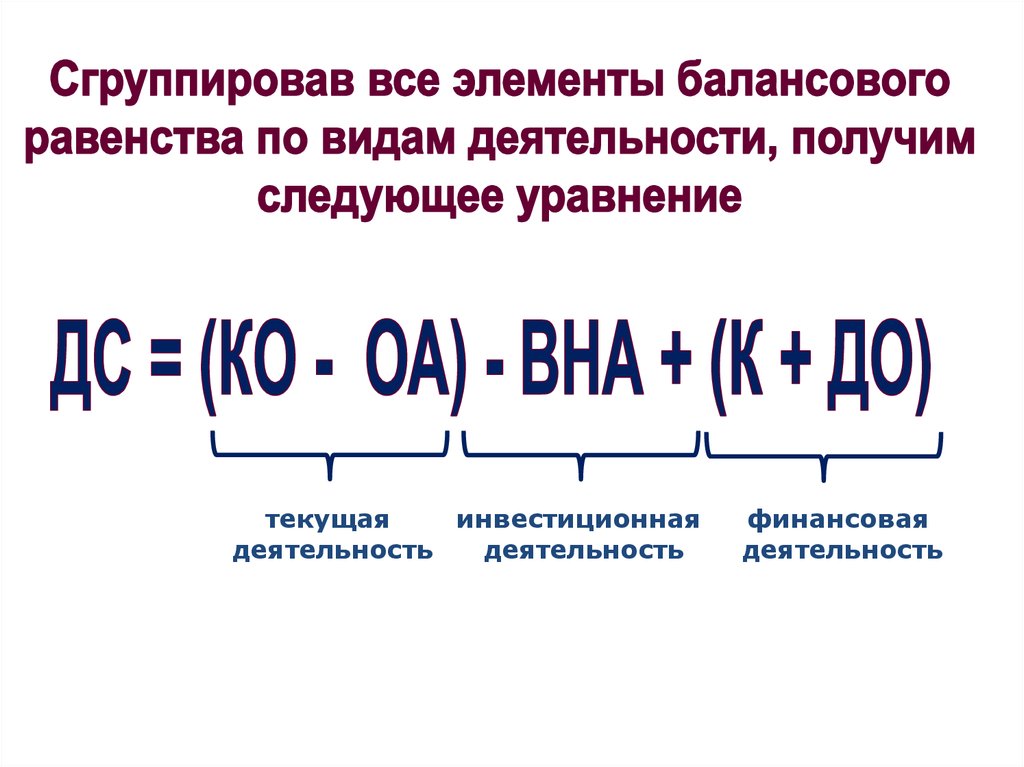

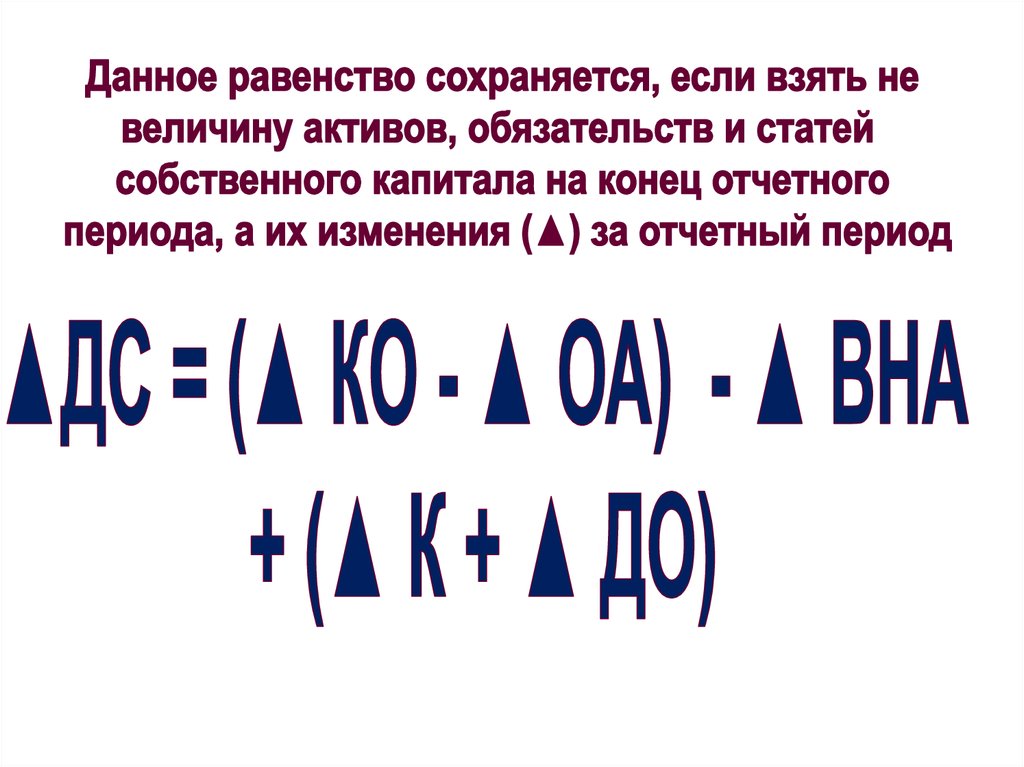

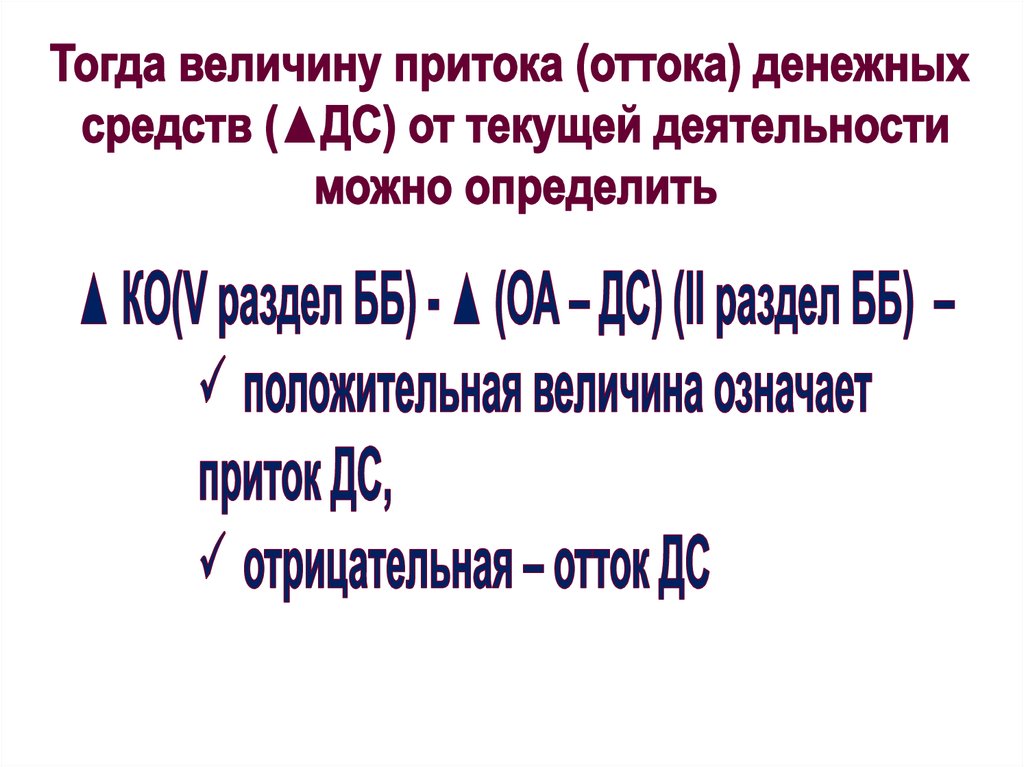

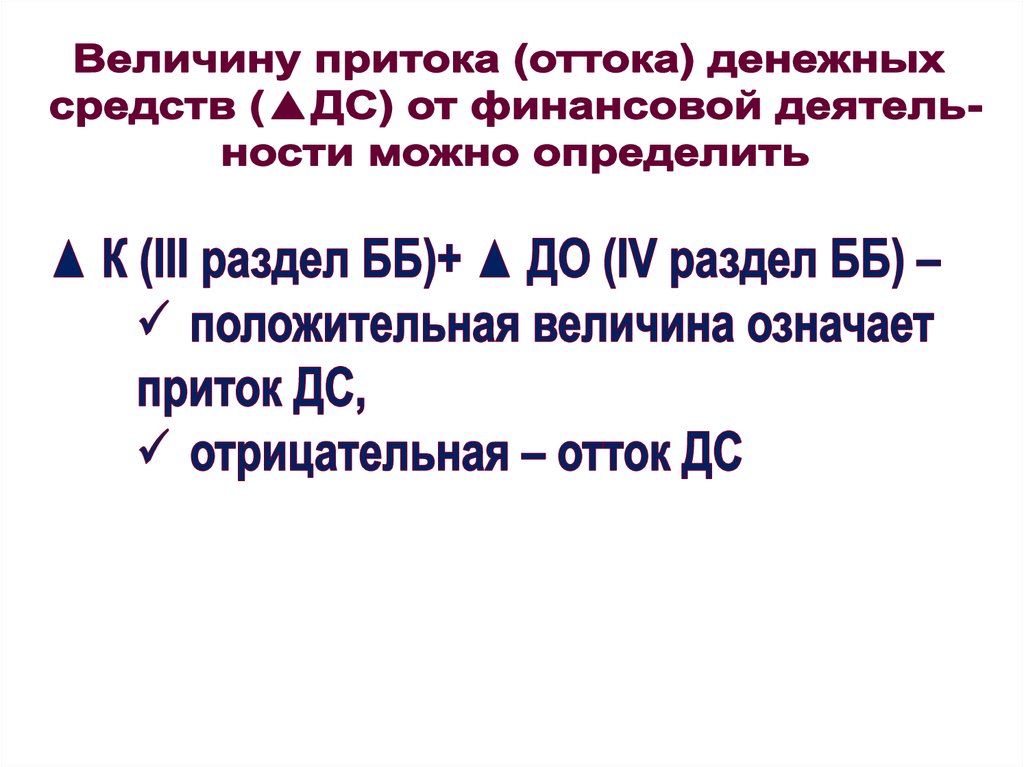

I разделББ

II раздел

ББ

III раздел

ББ

IV раздел

ББ

V раздел

ББ

29.

30.

31.

32.

33.

текущаяинвестиционная

деятельность

деятельность

финансовая

деятельность

34.

35.

36.

37.

38.

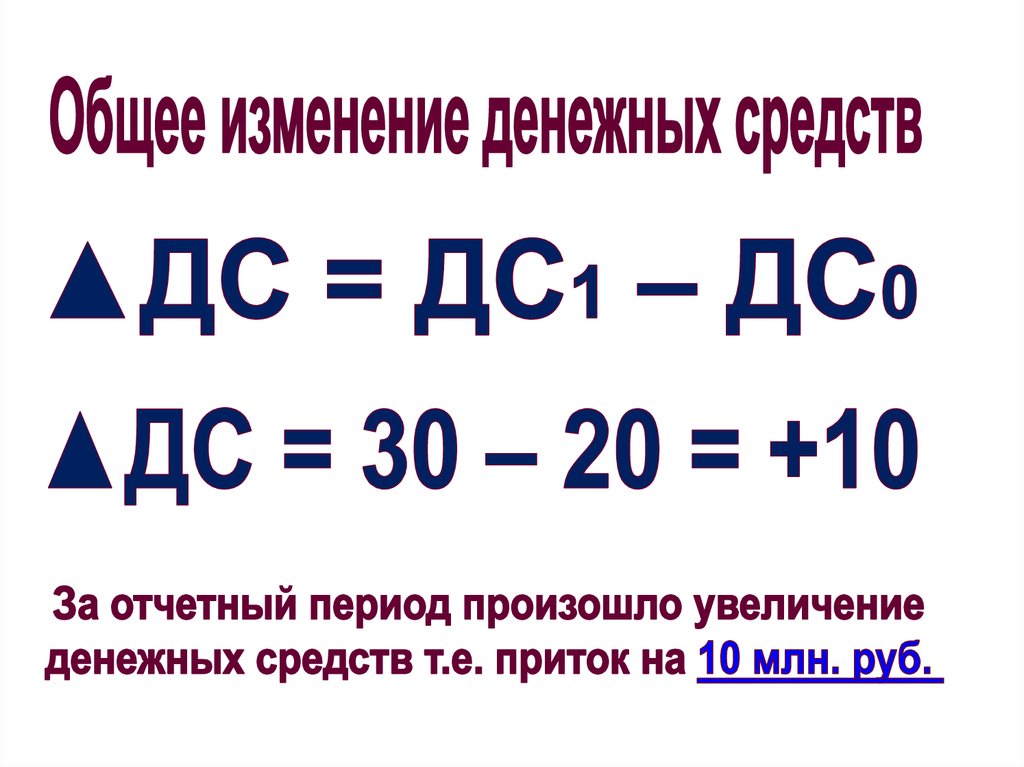

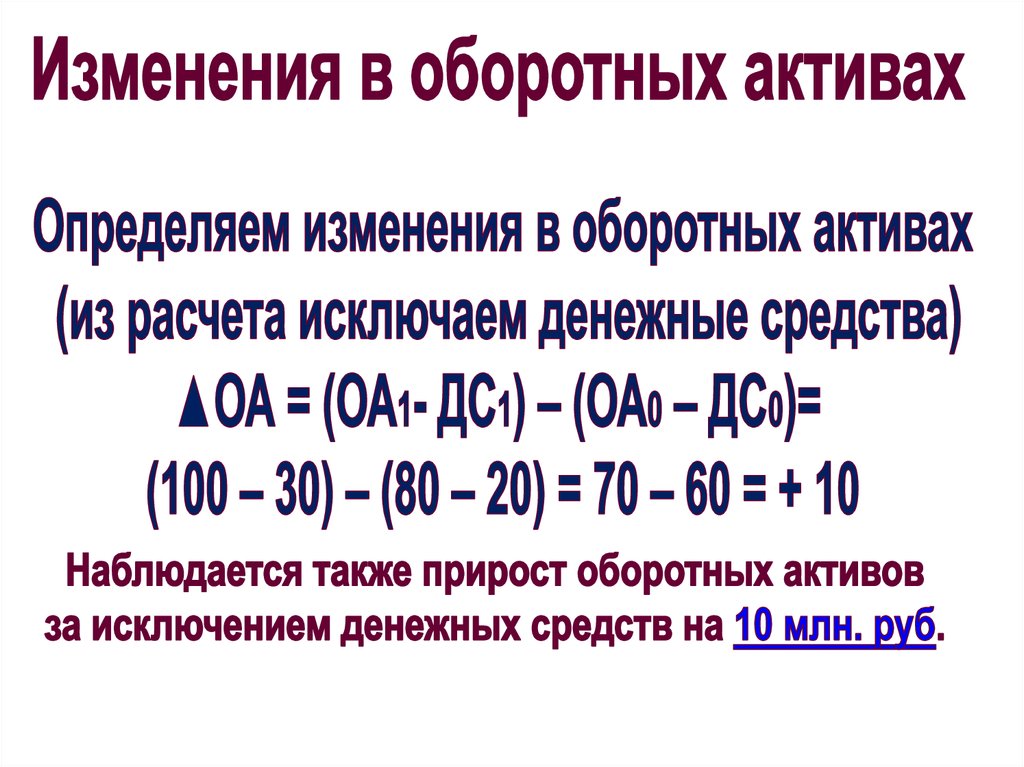

Баланс организации 1АКТИВ

Остаток на

начало

млн. руб.

Остаток на

ПАССИВ

конец

начало

конец

I. ВНА

120

140

III. Капитал и резервы

80

90

II. ОА

80

100

IV. ДО

50

40

в т.ч. ДС

20

30

V. КО

70

110

БАЛАНС

200

240

БАЛАНС

200

240

Баланс организации 2

АКТИВ

Остаток на

начало

млн. руб.

Остаток на

ПАССИВ

конец

начало

конец

I. ВНА

140

120

III. Капитал и резервы

80

90

II. ОА

60

120

IV. ДО

40

50

в т.ч. ДС

20

30

V. КО

80

100

БАЛАНС

200

240

БАЛАНС

200

240

39. Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация зарабатывать деньги?

40.

Баланс организации 1млн. руб.

АКТИВ

I. ВНА

II. ОА

в т.ч. денежные

средства

БАЛАНС

Остаток на

начало конец

120

80

20

200

Остаток на

ПАССИВ

140 III. Капитал и

резервы

100 IV. ДО

30

V. КО

240 БАЛАНС

начало конец

80

90

50

70

40

110

200

240

41.

42.

43.

44.

45.

46.

47.

48.

Взаимосвязь регистров и отчетных форм№

операции

АКТИВЫ

ВНА

ОА

ПАССИВЫ

Капитал

ДС

УК

Сальдо

начальное

1

ДК

ДО

РК

НПР

п.л.

КО

Прибыль

о.г.

БАЛАНС НА НАЧАЛО ПЕРИОДА

Отчет

От-

2

о

3

движе-

чет

…

нии

о

…

ДС

ФР

…

17

Сальдо

конечное

Отчет об изменении

капитала

БАЛАНС НА КОНЕЦ ПЕРИОДА

49.

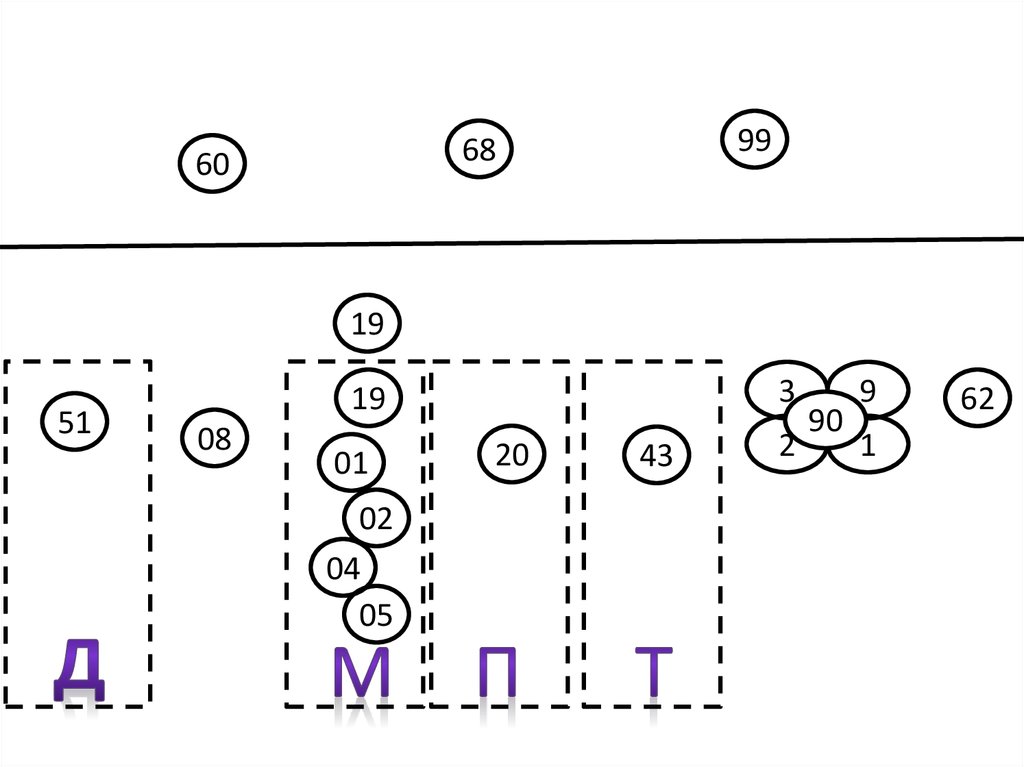

9968

60

19

51

3

19

08

01

02

04

05

20

43

2

90

9

1

62