Финансы

ФинансыПохожие презентации:

Налоговая система. Лекция 3

1.

Тема :Налоговая

система

Лектор: кандидат

экономических наук, доцент

Измаилова Наима Муратовна

.

2.

Налоговая система — основаннаяна определенных принципах система

урегулированных нормами права

общественных отношений,

складывающихся в связи с

установлением и

взиманием налогов и сборов.

3.

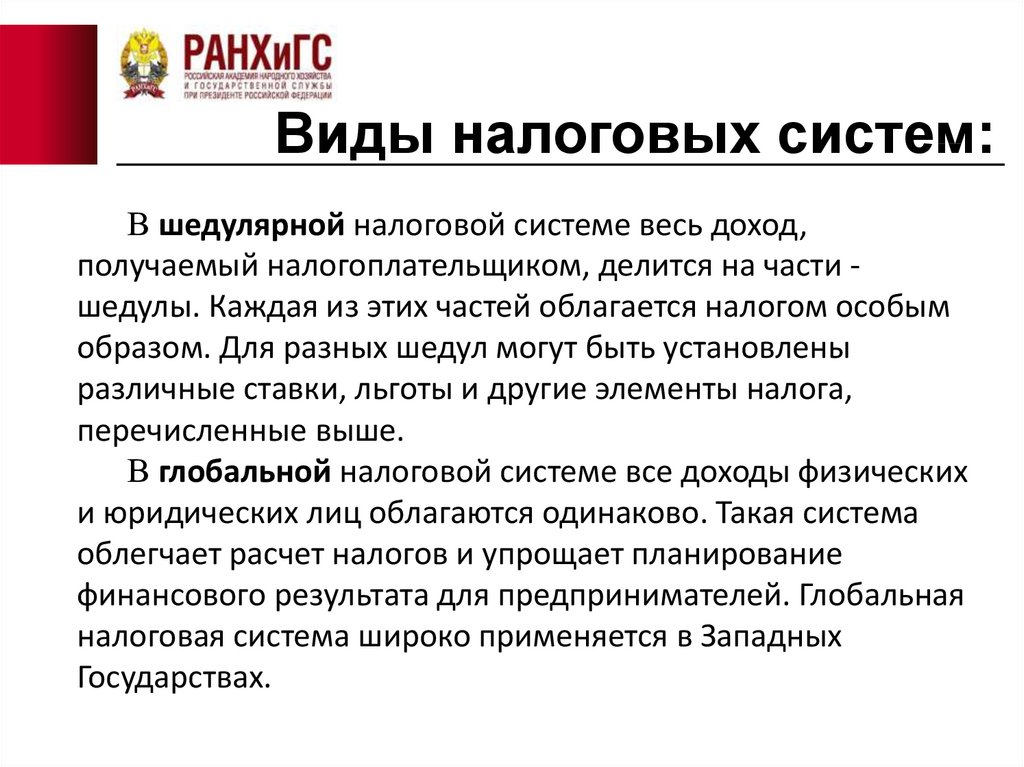

Виды налоговых систем:В шедулярной налоговой системе весь доход,

получаемый налогоплательщиком, делится на части шедулы. Каждая из этих частей облагается налогом особым

образом. Для разных шедул могут быть установлены

различные ставки, льготы и другие элементы налога,

перечисленные выше.

В глобальной налоговой системе все доходы физических

и юридических лиц облагаются одинаково. Такая система

облегчает расчет налогов и упрощает планирование

финансового результата для предпринимателей. Глобальная

налоговая система широко применяется в Западных

Государствах.

4.

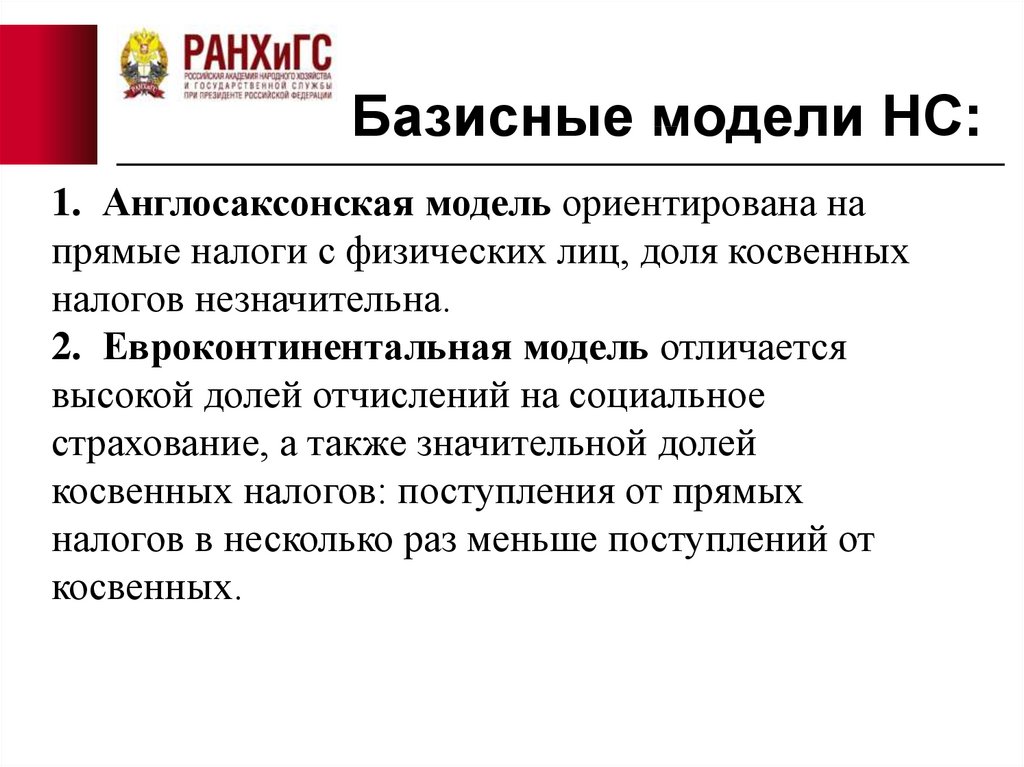

Базисные модели НС:1. Англосаксонская модель ориентирована на

прямые налоги с физических лиц, доля косвенных

налогов незначительна.

2. Евроконтинентальная модель отличается

высокой долей отчислений на социальное

страхование, а также значительной долей

косвенных налогов: поступления от прямых

налогов в несколько раз меньше поступлений от

косвенных.

5.

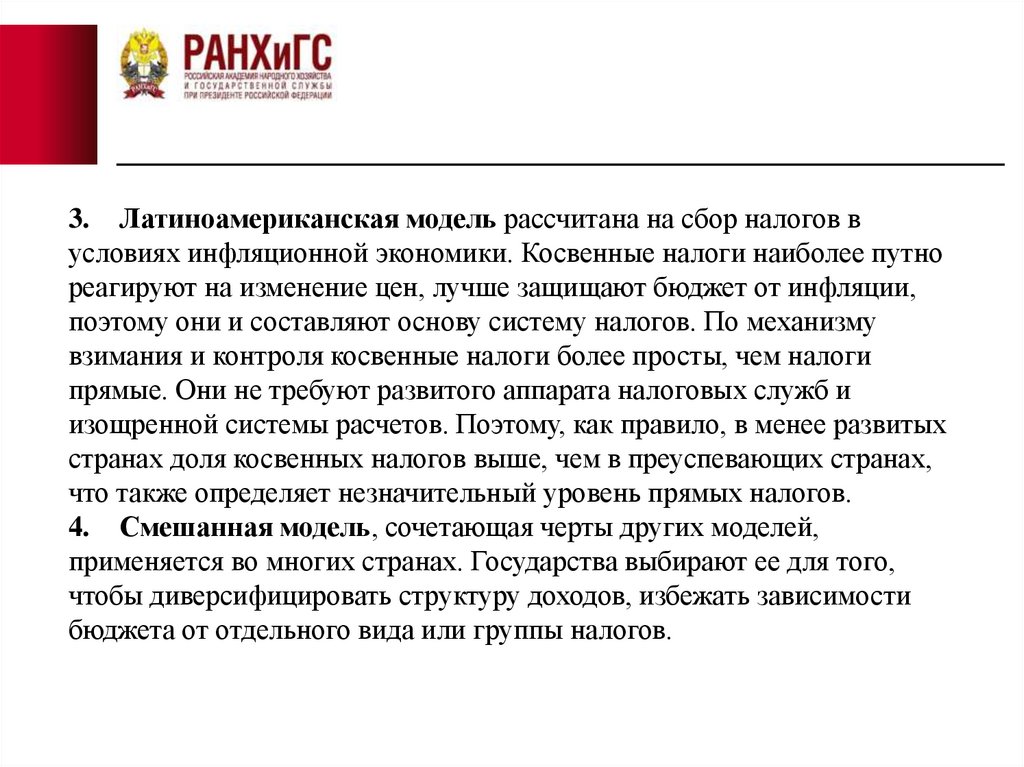

3. Латиноамериканская модель рассчитана на сбор налогов вусловиях инфляционной экономики. Косвенные налоги наиболее путно

реагируют на изменение цен, лучше защищают бюджет от инфляции,

поэтому они и составляют основу систему налогов. По механизму

взимания и контроля косвенные налоги более просты, чем налоги

прямые. Они не требуют развитого аппарата налоговых служб и

изощренной системы расчетов. Поэтому, как правило, в менее развитых

странах доля косвенных налогов выше, чем в преуспевающих странах,

что также определяет незначительный уровень прямых налогов.

4. Смешанная модель, сочетающая черты других моделей,

применяется во многих странах. Государства выбирают ее для того,

чтобы диверсифицировать структуру доходов, избежать зависимости

бюджета от отдельного вида или группы налогов.

6.

Функции налоговой системы• Фискальная, суть которой состоит в

пополнении доходов государства на различных уровнях, необходимых

для исполнения государством своих функций.

• Распределительная, суть которой состоит в

распределении совокупного общественного

продукта между юридическими и физическими лицами, отраслями и

сферами экономики, государством в целом и его территориальноадминистративными образованиями.

• Регулирующая, суть которой в активном воздействии государства с

помощью экономических рычагов и методов на экономические и

социальные процессы в обществе.

• Контрольная, суть которой состоит в наблюдении и соблюдении

стоимостных пропорций в процессе образования и распределения

доходов различных субъектов экономики.

7.

Принципы построенияналоговой системы

1. Обязательность. Этот принцип означает, что все

налогоплательщики обязаны своевременно и полно уплатить налоги.

2. Справедливость. Принцип справедливости означает, что, с одной

стороны, все налогоплательщики, находящиеся в равных условиях по

объектам налогообложения, платят одинаковые налоги, а, с другой

стороны, справедливым должны быть налоги, которые платят разные по

доходам налогоплательщики. Богатые платят больше, чем бедные.

3. Определённость. Нормативные акты до начала налогового периода

должны определить правила исполнения обязанностей

налогоплательщиком.

4. Удобство (привилегированность) для налогоплательщика.

Процедура уплаты налогов должна быть удобной прежде всего для

налогоплательщика, а не для налоговых служб.

5. Экономичность. Издержки по собиранию налогов не должны

превышать сумму собираемых налогов, а должны быть минимальны.

8.

6. Пропорциональность. Предполагает установление ограничения(лимита) налогового бремени по отношению к валовому внутреннему

продукту.

7. Эластичность. Подразумевает быструю адаптацию налоговой системы

к изменяющейся ситуации

8. Однократность налогообложения. Один и тот же объект

налогообложения должен облагаться налогом за установленный период один

раз.

9. Стабильность. Изменение налоговой системы не должно

производиться часто и очень резко.

10. Оптимальность. Цель взимания налога, например, фискальная, или

природоохранная и т. д., должна достигаться наилучшим образом с точки

выбора источника и объекта налогообложения.

11. Стоимостное выражение. Налоги должны уплачиваться в денежной

форме.

12. Единство. Налоговая система действует на всей территории страны для

всех типов налогоплательщиков.

9.

Наличие собственной, независимойот других государств налоговой

системы является одним из

признаков суверенного государства.

10.

По механизму формирования:Прямые налоги - налоги на доходы и имущество. Они

взимаются с конкретного физического или юридического

лица.

Косвенные налоги - налоги на товары и услуги: налог на

добавленную стоимость; акцизы (налоги, прямо включаемые в

цену товара или услуги) и другие. Они частично или

полностью переносятся на цену товара или услуги.

11.

Правительство Российской Федерации участвуетв координации налоговой политики с

Белоруссией, с другими государствами,

входящими в Содружество Независимых

Государств, а также заключает международные

налоговые соглашения об избежании

(устранении) двойного налогообложения с

последующей ратификацией этих соглашений

Государственной Думой Федерального Собрания.

12.

Законом "Об основах налоговойсистемы в Российской Федерации"

введена трехуровневая система

налогообложения предприятий,

организаций и физических лиц.

13.

Первый уровень — это федеральные налогиРоссии. Они действуют на территории всей

страны и регулируются общероссийским

законодательством, формируют основу

доходной части федерального бюджета и,

поскольку это наиболее доходные источники, за

счет них поддерживается финансовая

стабильность бюджетов субъектов Федерации и

местных бюджетов.

14.

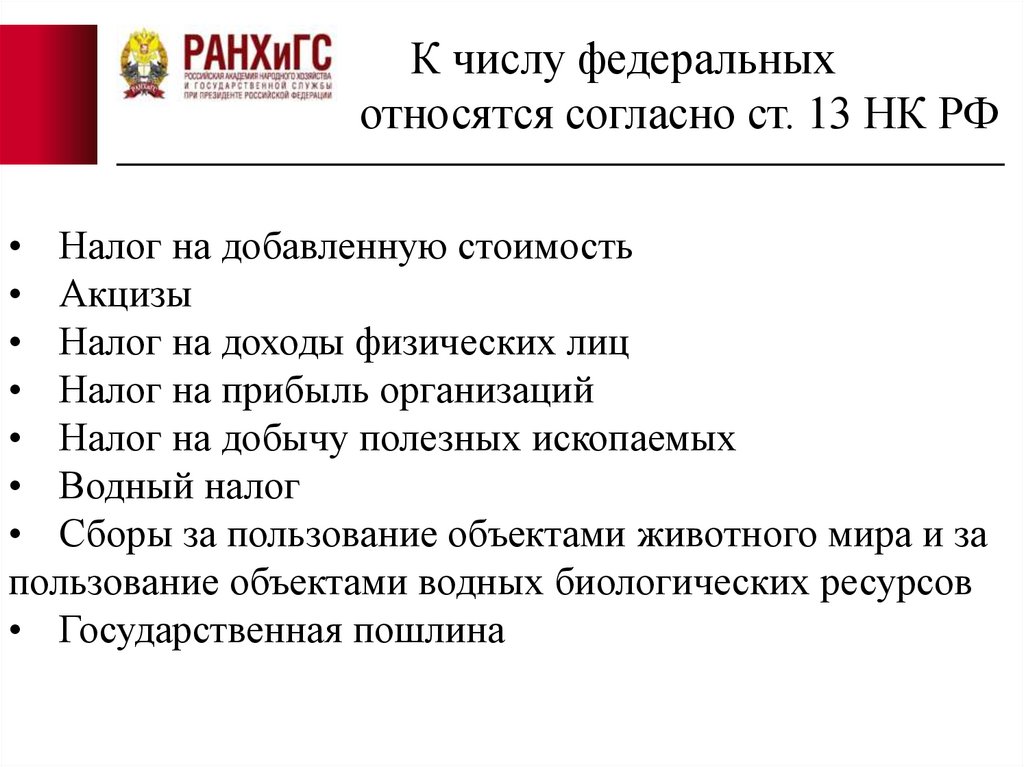

К числу федеральныхотносятся согласно ст. 13 НК РФ

• Налог на добавленную стоимость

• Акцизы

• Налог на доходы физических лиц

• Налог на прибыль организаций

• Налог на добычу полезных ископаемых

• Водный налог

• Сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов

• Государственная пошлина

15.

Второй уровень — региональные налоги.Региональные налоги устанавливаются

представительными органами субъектов Федерации,

исходя из общероссийского законодательства. Часть

региональных налогов относится к общеобязательным

на территории РФ. В этом случае региональные власти

регулируют только их ставки в определенных пределах,

налоговые льготы и порядок взимания.

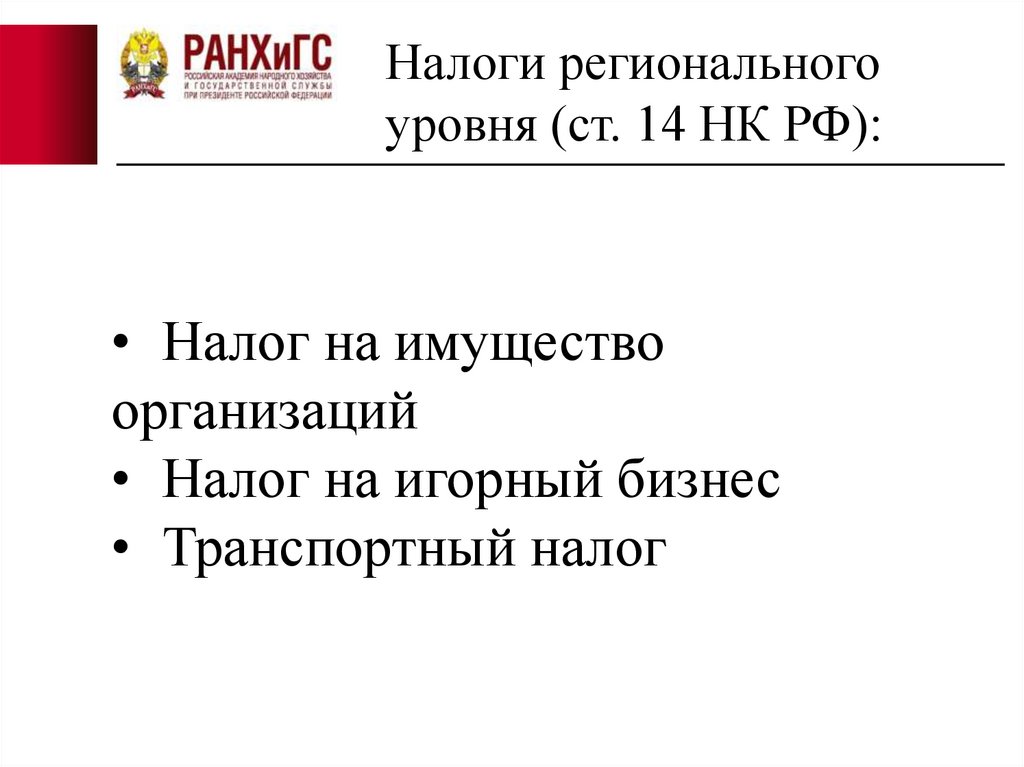

16.

Налоги региональногоуровня (ст. 14 НК РФ):

• Налог на имущество

организаций

• Налог на игорный бизнес

• Транспортный налог

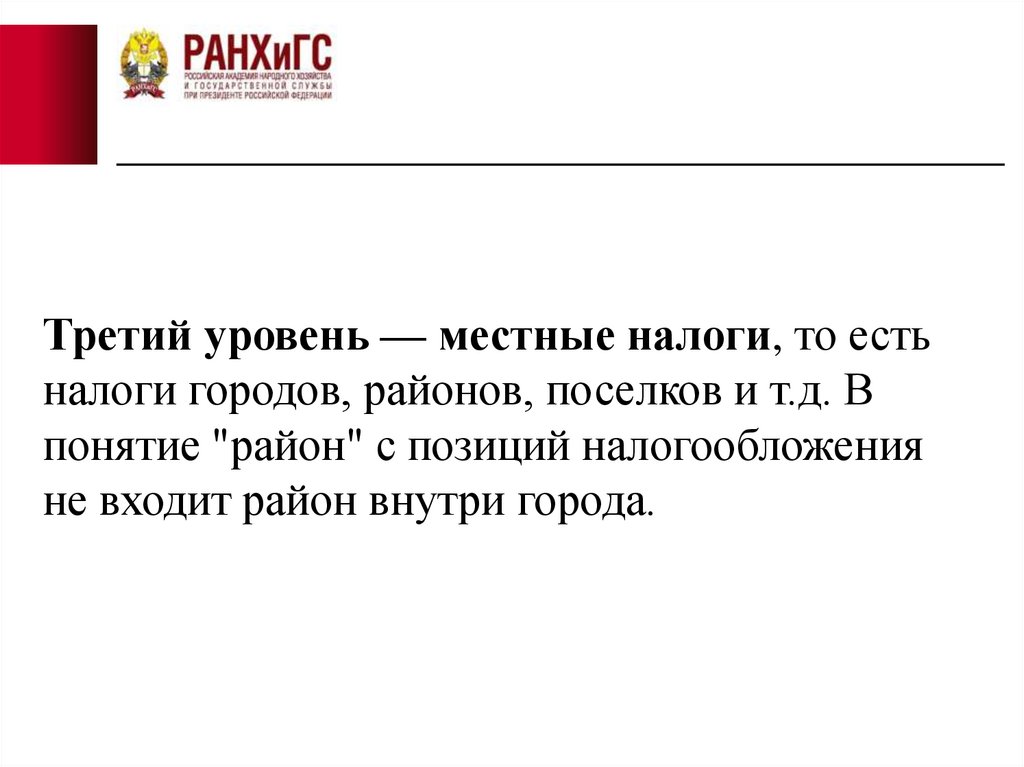

17.

Третий уровень — местные налоги, то естьналоги городов, районов, поселков и т.д. В

понятие "район" с позиций налогообложения

не входит район внутри города.

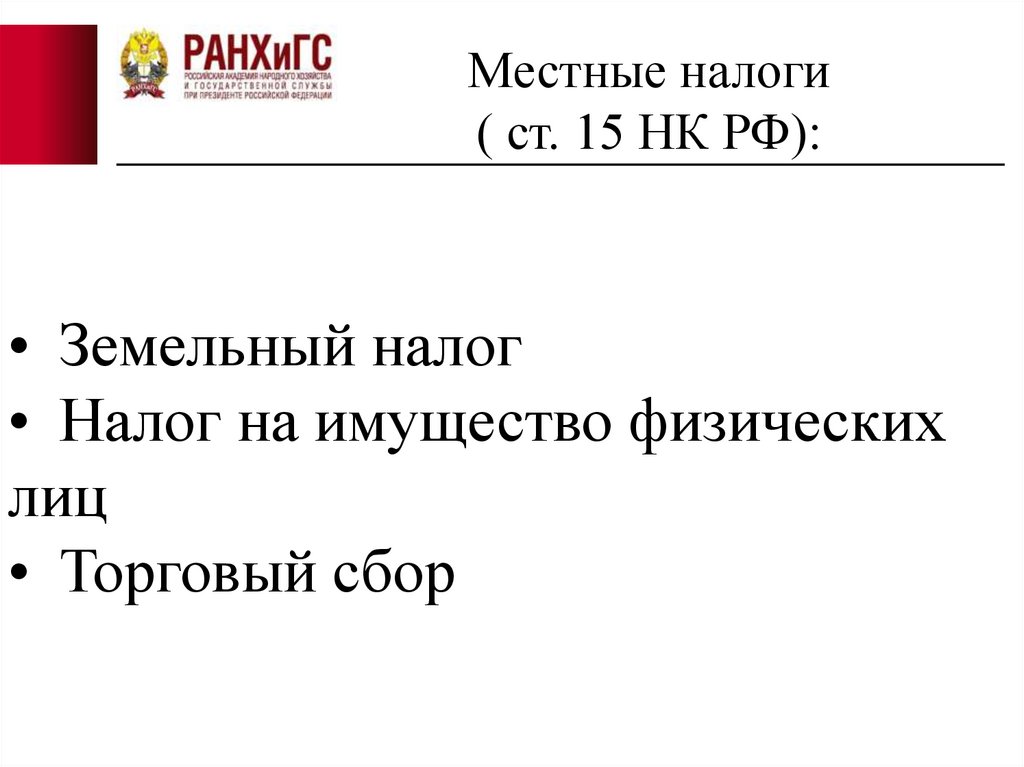

18.

Местные налоги( ст. 15 НК РФ):

• Земельный налог

• Налог на имущество физических

лиц

• Торговый сбор

19.

Налоговая система является одним из главныхэлементов рыночной экономики. Она выступает главным

инструментом воздействия государства на развитие

хозяйства, определения приоритетов экономического и

социального развития. В связи с этим необходимо, чтобы

налоговая система России была адаптирована к новым

общественным отношениям, соответствовала мировому

опыту.