должна быть достаточна, чтобы:")

")

Финансы

ФинансыПохожие презентации:

")

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

1. Лекция 3. Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов.

Безгачева О.Л. – к.э.н., доцент2. .

Актуарные расчеты отражают механизм образования ирасходования страхового фонда в долгосрочных страховых

операциях, связанных с продолжительностью жизни

населения (т. е. в страховании жизни и пенсии).

На основе актуарных расчетов определяется доля участия

каждого страхователя в создании страхового фронда (т. е.

размеры тарифных ставок, величина резерва взносов но

каждому договору страхования жизни или пенсии,

совокупного резерва страховой компании, размеры

подлежащих выплате с выкупных, редуцированных

страховых сумм),

производится перерасчет страховых взносов при

изменении условий договора страхования жизни.

Форма, но которой производится расчет себестоимости

услуг, оказываемых страховщиком страхователю,

называется актуарной калькуляцией.

3. .

На основе актуарных расчетов определяютсяразмеры тарифных ставок, которые при помощи

финансовых исследований заранее занижаются на

сумму того дохода, который будет получен

страховщиком от использования актуарных взносов

страхователей в качестве инвестиций.

В актуарных расчетах применяется теория

вероятности, поскольку размеры тарифных ставок в

первую очередь зависят от степени вероятности

страхового случая.

4. .

Задачами актуарных расчетов являются:§ изучение и классификация рисков по определенным

признакам (группам) в рамках страховой совокупности;

§ исчисление математической вероятности наступления

страхового случая, определение частоты и степени тяжести

последствий причинения ущерба как в отдельных рисковых

группах, так и в целом по страховой совокупности;

§ математическое обоснование необходимых расходов на

организацию процесса страхования;

§ математическое обоснование необходимых резервных

фондов страховщика и источников их формирования;

§ исследование нормы вложения капитала (процентной

ставки) при использовании страховщиком собранных

страховых взносов в качестве инвестиций и тенденций их

изменения в конкретном временном интервале,

определение зависимости между процентной ставкой и

величиной тарифной ставки.

5. .

Актуарные расчеты осуществляются с учетом следующих особенностейстрахования:

• события, которые оцениваются (риски), имеют вероятностный характер,

который прямо влияет на величину страхового тарифа, который рассчитывается;

• стоимость страховой услуги, предоставляемой страховщиком страхователю,

определяется по совокупности всех страховых услуг такого вида;

• определяются оптимальные размеры страховых резервов страховщика;

• учитывается размер банковского процента и тенденции его изменения в

течение времени предоставления страховой услуги;

• учитывается возможность причинения полной или частичной ущерба

вследствие страхового случая путем анализа оценки изменения распределения

величины вреда (ущерба) во времени и пространстве;

• выполняется соблюдение принципа равновесия между суммой собранных

страховщиком страховых премий и объему его страховых обязательств.

6. .

В имущественном страховании вероятность страховогослучая отражает частоту страховых случаев за

предыдущий период, т.е. отношение пострадавших от

какого-то случайного события однотипных объектов общего

количества учтенной.

В личном страховании вероятность страхового случая

(мотивированного обращения за медицинской помощью,

факта заболевания или потери трудоспособности в

результате несчастного случая) исчисляется на основе

отчетных данных органов здравоохранения,

статистики министерств, ведомств, предприятий и

страховых обществ.

В страховании жизни для определения вероятности

страхового случая используются показатели

смертности и продолжительности жизни населения.

При этом осуществляется дифференциация тарифных

ставок по возрасту человека.

7. .

Особенность актуарных расчетов по отдельнымвидам страхования связана с тем, что в имущественной

группе из-за большого колебания рисков определяется

специальная надбавка за риск.

Подобная прибавка не исчисляется при актуарных

расчетах по личному страхованию (хотя в принципе

возможна), потому что объем страховой совокупности

достаточно велик, а страховые суммы сравнительно

небольшие.

8. Характеристика актуарных расчетов

Актуарные расчёты — расчёт тарифных ставокстрахования на основе методов математической

статистики.

Применяются во всех видах страхования.

Основаны на использовании закона больших чисел.

Регламентируют финансовые взаимоотношения между

страховщиком и страхователями и отражают в виде

математических формул механизм образования и

расходования страхового фонда.

9. .

Актуарные расчёты проводятактуарии — граждане,

имеющие квалификационный аттестат и

осуществляющие по договору со страховщиком

деятельность по:

- расчётам страховых тарифов,

- страховых резервов страховщика,

- оценке его инвестиционных проектов.

10. .

Страховые тарифыВ общем виде тарифная ставка представляет собой цену

оказываемых страховщиком услуг, т.е. стоимость

страховой защиты.

В ст. 11 закона "Об организации страхового дела в Российской

Федерации" дано следующее определение тарифа —

"страховой тариф представляет собой ставку страхового

взноса с единицы страховой суммы или объекта страхования".

т.е. Страховой тариф

— плата страховой премии с единицы страховой

суммы с учётом объёма страхования и характера

страхового риска.

Е.

11. Величина премии (страхового взноса) должна быть достаточна, чтобы:

покрыть ожидаемые претензии в течениестрахового периода;

создать страховые резервы;

покрыть издержки страховой компании на

ведение дел;

обеспечить определенный размер прибыли.

12. Страховые тарифы устанавливаются:

По обязательным видам страхованиясоответствующими законодательными

актами (например, ФЗ «Об обязательном страховании

гражданской ответственности владельцев транспортных

средств»);

По добровольным видам страхования —

страховщиком самостоятельно (!!!!).

13. Принципы построения тарифов (тарифной политики)

поступление страховых платежей должно покрыть текущие ибудущие расходы страховщика (т.е. обеспечивало бы формирование

страховых резервов), и прибыль.

Эквивалентность страховых отношений сторон - тариф должен

максимально соответствовать вероятности ущерба.

Доступность страховых тарифов для страхователей.

Стабильность размеров страховых тарифов на протяжении длительного

времени.

Расширение объёма страховой ответственности, если это позволяют

действующие тарифные ставки. Расширение объёма (увеличение

количества страхуемых рисков) возможно лишь при условии

снижения убыточности и при неизменных тарифах.

14. .

Структура полного тарифа, обычно его называютбрутто-ставкой.

15. Структура страхового тарифа

Тариф-нетто (нетто-ставка) — часть страхового тарифа,которая направлена на формирование страховых резервов для

последующих выплат по договорам страхования.

В состав нетто-ставки включены рисковая ставка и

рисковая надбавка.

За счет рисковой ставки, которая является основой тарифа,

производится формирование страховых резервов, из которых

осуществляются страховые выплаты.

Рисковая надбавка образует запасной фонд на случай, если

фактическое количество страховых случаев превысит расчетное.

Если полис включает в себя несколько различных страховых

случаев, то нетто-ставка исчисляется отдельно по каждому

риску.

16.

Основная часть тарифной ставки – нетто-ставка, выражает непосредственно цену страхового риска,обеспечивает покрытие ущерба.

Вполне понятно, что на момент калькуляции цены

величина будущего ущерба неизвестна, поэтому

величина ущерба определяется на основе данных об

ущербе за прошлый период.

Поэтому при определении нетто–ставки по массовым

рисковым видам страхования необходимо учитывать такие

факторы, как:

- вероятность наступления страхового случая,

- частоту и тяжесть проявления риска,

- размер страховой суммы договора.

В качестве минимальной цены за риск выступает

ожидаемая величина ущерба, называемая чистой неттопремией.

17.

Для гарантии страховой защиты в состав нетто-ставки(чистой нетто-премии) включается рисковая или дельтанадбавка,

предназначенная

для

финансирования

случайных отклонений реального ущерба от ожидаемой

величины.

На нагрузку в структуре тарифной ставки падает часть

премии ориентировочно от 5% до 30% в зависимости от

вида страхования.

Для различных видов страхования состав нагрузки может

несколько отличаться от названной выше.

Так, по страхованию жизни в состав нагрузки включаются

только расходы на ведение дела и прибыль.

18. .

В зависимости от способа формированиястрахового фонда и расчета тарифа

страхование подразделяется на:

рисковое — виды страховой деятельности иные, чем

страхование жизни, не предусматривающие

обязательств страховщика по выплате страховой

суммы при окончании срока действия договора

страхования, не связанные с накоплением страховой

суммы в течение срока действия договора страхования.

накопительное - условия страхования предусматривают

выплату как при дожитии застрахованного до

окончания срока страхования, так и в случае его смерти в

течение срока действия договора.

19. В накопительном страховании страховые тарифы строятся на основании:

демографической статистики (средняяпродолжительность жизни и уровень смертности).

Эти показатели рассчитываются с помощью таблиц

смертности.

Величина страхового тарифа напрямую зависит от возраста,

пола и состояния здоровья застрахованного лица;

расходов страховщика;

инвестиционного дохода.

В зависимости от уровня доходности инвестиционных

инструментов находится продолжительность периода

накопления необходимой страховой суммы;

необходимости формирования запасных резервов

страховщика.

20. .

Рассмотрим накопительное страхование на примерестрахования жизни.

21. .

Рисковое страхование жизни обеспечиваетфинансовую защиту семьи застрахованного на случай его

смерти.

В такие договоры могут дополнительно включаться

страхование от несчастных случаев и болезней, страхование

на случай инвалидности, страхование на случай смертельно

опасных заболеваний.

Существенных накоплений по договору не

образуется, все уплачиваемые клиентом деньги идут на

покрытие указанных рисков и расходов страховой компании

(!).

Никаких выплат по истечении срока страхования не

производится.

22. .

Накопительное страхование жизни ориентированона постепенное формирование сбережений (накоплений).

.

При этом оно всегда включает и рисковую

составляющую, обеспечивающую защиту на случай

наступления смерти и других предусмотренных договором

опасностей.

К накопительному страхованию можно отнести все

договоры, предусматривающие выплаты на дожитие, в

том числе договоры пенсионного страхования.

Однако пожизненное страхование на случай смерти

также считается накопительным, хотя и не включает риск

дожития.

23. .

Особенностью накопительных видов страхованияявляется факт, что страховщик инвестирует страховые

резервы не только с целью получения дохода в свою

пользу, как в рисковых видах, но и в пользу страхователя

(накопление страховой суммы при гарантированной норме

доходности).

24. В рисковом страховании при расчете страхового тарифа учитывают следующие факторы:

страховая статистика (статистика страховых случаев).Вероятность наступления страхового случая

рассчитывается на основании статистических данных.

Это позволяет спрогнозировать возможную сумму будущих

выплат по заключенным договорам страхования;

размер полученных страховых премий должен быть

достаточен для формирования страховых резервов, из

которых производятся страховые выплаты, а также

запасных фондов на случай непредвиденных расходов;

тариф должен покрывать расходы страховщика и

обеспечивать прибыль.

25.

Существует несколько методик расчета величинынетто-ставки.

Некоторые из них могут быть использованы при

наличии статистических данных лишь за несколько (3—5

и более) лет, другие — за 1—2 года.

Есть методики, которые целесообразно применять:

для уточнения тарифов по уже действующим видам

страхования,

при расчете ставок по разрабатываемым видам.

26.

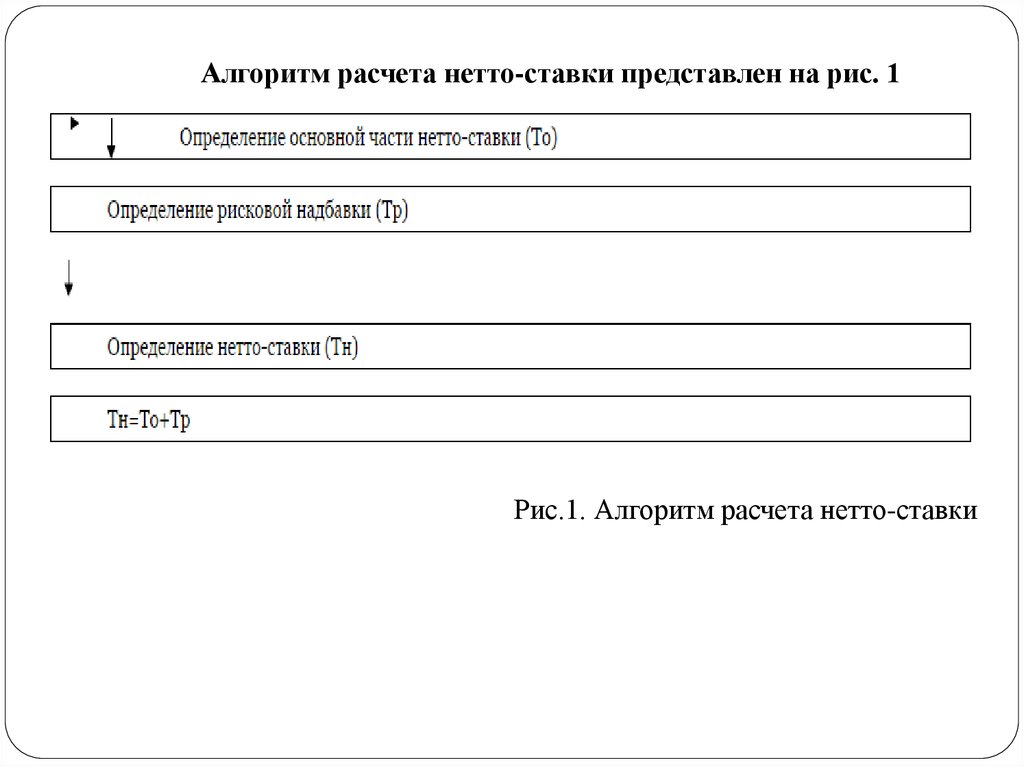

Алгоритм расчета нетто-ставки представлен на рис. 1Рис.1. Алгоритм расчета нетто-ставки

27. .

28.

Вывод1.

Основанием для расчета тарифных ставок служит

вероятность

наступления

страхового

события,

которая является задающей величиной для расчета.

2.

На основании ее рассчитываются математические

характеристики страхового события, законы его

распределения, страховые аннуитеты и прочие данные.

3.

Расчет тарифных ставок в страховании

назвать самостоятельной наукой.

4.

Существует несколько видов таких расчетов, которые

осуществляются с применением высшей математики и

теории статистики.

можно

29.

5. Эти расчеты достаточно сложны и могут бытьнепонятны неспециалисту.

Поэтому в лекции отражены только подходы к

вычислению нетто-ставки без углубления в расчеты.

6. При расчёте тарифных ставок по видам страхования

иным, чем страхование жизни, ключевая задача сводится к

вычислению величины нетто-ставки.

Данная ставка применяется для формирования

денежного фонда, из которого осуществляются выплаты

страхователям или другим выгодоприобретателям.

Она должна быть установлена в таком размере, чтобы

обеспечить эквивалентность взаимоотношений между

страховщиком и страхователями.

30.

Другими словами, страховой компании необходимособрать столько взносов, сколько предстоит потом

выплатить страхователям (выгодоприобретателям).

Таким образом, расчет нетто-ставки сводится к

нахождению ожидаемой величины страховых выплат.

Вычислив предполагаемую сумму страховых выплат,

мы можем:

- определить размер страховой премии, которую

необходимо собрать со страхователей,

- а следовательно, и нетто-ставку, по которой она будет

исчисляться.

31. .

32. .

ПримерТарифная политика ООО «РОСГОССТРАХ»

«Росгосстрах» - самая крупная страховая группа в

России, специализирующая на универсальном

страховании юридических и физических лиц.

Лидерские позиции обеспечены покрытием всех

регионов и объемом ежегодно собираемой страховой

премии.

Преимущество заключается в возможности получить

страховое возмещение в любом городе, где есть офис продаж

или пункт урегулирования.

33. .

2009г.

.

Дейс

твую

щие

дого

вор

ы

стра

хова

ния

Добр

овол

ьное

страх

ован

ие

Личн

ое

страх

ован

ие

20

591

2010

г.

2011

г.

22 6 596

187

2012

г.

2013

г.

2014

г.

2015

г.

2016

г.

3 511 1 850

937

12

314

650

10

110

194

8 843 8 252 2 829 1 890

646

302 6 548 3 834

334

082

Стра

хова

ние

имущ

ества

11

457

13 3 590 1 572

364

997

613 4 389 4 718

134

185

Стра

хова

ние

ответ

ствен

ности

291

571

177

49

207

22 1 377 1 557

182

927

ОСА

ГО

27

156

33

647

33

369

24

035

24 4 628

094

14 8 993

657

914

796

Всего

47

747

55

834

39

965

27

546

25 5 565

944

26

972

446

19

104

108