Финансы

ФинансыПохожие презентации:

")

")

Основы построения страховых тарифов (Тема 2)

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИРоссийская академия народного хозяйства и государственной

службы при Президенте Российской Федерации

Северо-Западный институт управления

Кафедра экономической безопасности

ДИСЦИПЛИНА

«СТРАХОВАНИЕ»

ТЕМА № 2: «Основы построения страховых

тарифов»

АВТОР: кандидат военных наук,

доцент ОТРЕШКО Зураб Алексеевич

(otresko-za@ranepa.ru

+79117562949)

СПб, 2021

2.

УЧЕБНЫЕ ВОПРОСЫ:1. Сущность и задачи актуарных расчетов.

Классификация актуарных расчетов.

2. Основные

показатели

страховой

статистики.

3. Страховая стоимость. Стоимость страховых

услуг.

3.

ЛитератураНормативно – правовые акты

Гражданский кодекс Российской Федерации

(с изм. и доп.)

1. Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

дела в Российской Федерации" (ред. от 22.04.2010).

2. Закон РФ №1499-1 от 28 июня 1991 г. "О медицинском страховании

граждан в Российской Федерации"

3. Закон РФ №125-ФЗ от 24 июля 1998 г. "Об обязательном

социальном страховании от несчастных случаев на производстве и

профессиональных заболеваний"

4.

Рекомендуемая литератураОсновная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

2. Шахов В.В. Введение в страхование: - М.: Финансы и статистика, 2003.

– 288 с.

5.

Дополнительная1. Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с.

2. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: - М.: ИНФРА – М, 2006. – 312

с.

3. Гинзбург А.И. Страхование. – СПб.: Питер, 2004. – 176 с.

4. Скамай Л.Г. Страхование. – М.: ИНФРА – М, 2004. – 160 с.

5. Гвозденко А.А. Основы страхования. - М.: Финансы и статистика, 2005. –

304 с.

6. Чернова Г.В. Основы экономики страховой организации по рисковым

видам страхования. – СПб.: Питер. 2005. – 240 с.

7. Шахов В.В., Медведев В.Г., Миллерман А.С. Теория и управление рисками в

страховании. – М.: Финансы и статистика, 2003. – 224 с.

8. Гурков И.М., Исаев И.В. Страхование грузов и ответственности

перевозчика. – СПб.: ВЫБОР, 2003. – 264 с.

6.

Журналы:Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www. allinsurance. ru,

www. ingos. ru

www. iic. ru

www.reso.ru/main.htm.

7.

1 учебный вопрос:Сущность и задачи актуарных

расчетов. Классификация

актуарных расчетов

8.

Стоимостьуслуг,

оказываемых

страховщиком страхователю, определяется с

помощью актуарных расчетов (англ. actuaru,

лат. actuarmus– скорописец, счетовод).

Актуарные расчеты - совокупность

экономико-математических методов

расчета тарифных ставок.

9.

Актуарием (actnarins) в Древнем Риме назывался официальноназначенный человек, который записывал решения Сената и

ежедневно вел записи дебатов. Впервые термин “актуарий” по

отношению к бизнесу употреблен в 1762 г., когда в Лондоне было

сформировано Общество справедливого страхования жизни и

выживания. В 1775 г. на этот пост был назначен математик Вильям

Морган, который ограничил сферу своей деятельности вычислением

ставок страховых взносов и обеспечением надежности финансовых

операций. С тех пор название “актуарий” стало применяться для тех,

кто выполнял эту финансовую и математическую работу. Термин

“актуарий” был впервые использован в законодательстве

Великобритании в 1819 г.. В современном понимании “актуарий” это человек, который обладает определенной квалификацией для

оценки рисков и вероятностей в области финансов и

предпринимательской деятельности, связанной со случайными

событиями.

10.

Основы теории актуарных расчетов как особой отрасли науки былизаложены в XVII в. работами таких ученых, как Д.Граунт, Я.де Витт,

Э.Галлей. В 1662 г. была опубликована работа английского ученого

Д.Граунта "Естественные и политические наблюдения, сделанные

над бюллетенями смертности". Он первый обработал данные о

смертности людей и построил таблицы смертности. Почти

одновременно с Д.Граунтом вопросы зависимости страхования

жизни от смертности людей исследовал голландец Я.де Витт,

написавший работу о тарифах по страхованию пожизненной ренты,

где изложил метод исчисления страховых взносов в зависимости от

возраста застрахованного и нормы роста денег. Дальнейшее

развитие теория актуарных расчетов получила в работах английского

ученого Э.Галлея. Он дал определение основных функций таблиц

смертности, исчислил вероятности дожития и смерти, ввел понятие

средней продолжительности жизни, исчислил тарифы по страхованию

ренты.

11.

Предложенная Э. Галлеем форма таблицы смертностиприменяется до сих пор. На разработанную им

методику опираются современные приемы расчета

тарифов по страхованию жизни и пенсии. Математик

А.Муавр упростил А.р. К концу XVII - началу XVIII в.

страхование жизни встало на научную основу. В XVIII в.

большинство крупных математиков того времени:

Л.Эйлер, Э.Дювильяр, Н.Фусс, С.Лакруа, В.Керсебум,

А.Депарсье - разрабатывали теорию актуарных

расчетов.

12.

В настоящее время в теории актуарных расчетовприменяются новейшие достижения математики и

статистики.

В

частности,

получившая

широкое

распространение в разных отраслях современной

математики теория игр была разработана на основе

страхования жизни, где впервые была использована для

практических целей. В XIX в. первый международный

конгресс актуариев ввел единообразную систему

терминологии и обозначений. В нашей стране применяется

методология актуарных расчетов, выработанная мировой

страховой практикой. Создан актуарно-финансовый центр,

объединяющий

специалистов-актуариев,

которые

составляют актуарные калькуляции по заказам

заинтересованных страховых компаний.

13.

Актуарные расчеты основаны на использовании Законабольших чисел, отражают в виде математических формул

механизм образования и расходования страхового фонда в

долгосрочных страховых операциях.

Методология актуарных расчетов основана на использовании

теории вероятностей, демографии и долгосрочных финансовых

исчислений. Теория вероятностей применяется потому, что

размеры тарифной ставки в первую очередь зависят от степени

вероятности страхового случая. Сведения по демографии

нужны при расчетах для дифференциации тарифов в

соответствии с возрастом застрахованных. При помощи

методологии долгосрочных финансовых исчислений в тарифах

учитывается тот доход, который получает страховщик от

использования

в

качестве

кредитных

ресурсов

аккумулированных взносов страхователей.

14.

принципэквивалентности, который выражается в равенстве

финансовых обязательств страховщика и страхователя.

Страховым

операциям

присущ

С помощью актуарных расчетов определяется доля

участия каждого страхователя в создании страхового

фонда, т.е. определяются размеры тарифных ставок.

Прежде чем определить, какую сумму каждому из

страхователей надлежит внести в общий страховой

фонд, необходимо установить объем финансовых

обязательств страховщика, или размер предстоящих

выплат по договорам страхования.

15.

Для исчисления необходимых размеров страхового фондастраховщик должен располагать сведениями о том, сколько

объектов пострадает или не пострадает от страхового события.

Зная страховые суммы, легко исчислить суммы предстоящих

выплат. На основе статистического наблюдения, например, за

смертностью населения исчисляются вероятности дожития и

смерти для лиц разных возрастов и строятся таблицы

смертности, которые характеризуют закономерность изменения

под влиянием возраста численности определенной совокупности

людей. Эти таблицы используются для расчета тарифных ставок

по страхованию жизни и пенсии для лиц каждого конкретного

возраста. При этом посредством долгосрочных финансовых

вычислений ставки заранее занижаются на сумму того дохода,

который будет получен в виде ссудного процента на средства

страховщика, используемые в качестве кредитных ресурсов.

16.

Помимо тарифных ставок, актуарные расчетыиспользуются для учета части дохода, которую получает

страховщик от использования аккумулированных взносов

страхователей в качестве кредитных ресурсов; для

исчисления

объема

финансовых

обязательств

страховщика и ликвидности его страховых обязательств;

для определения экономической целесообразности при

формировании резерва взносов по каждому договору

страхования жизни, а также совокупного резерва

взносов страховой организации и размера выкупных

редуцированных страховых сумм. С их помощью

производится перерасчет страховых взносов при

изменении условий договоров страхования жизни.

17.

Таким образом, актуарные расчетыпреследуют две основные цели:

1.Определение и анализ расходов на

страхование

конкретного

объекта,

себестоимость страховой услуги.

2.Расчет тарифа по конкретному виду

страхования,

стоимости

услуги,

оказываемой страховщиком страхователю.

18.

Задачами актуарных расчетов являются:-изучение рисков в рамках страховой

совокупности;

-определение

вероятности

наступления

страхового случая, частоты и степени тяжести

ущерба;

-обоснование необходимых резервных фондов

страховщика и источников их формирования;

-исследование нормы вложения капитала

(процентной ставки) и определение зависимости

между процентной ставкой и величиной брутто –

ставки.

19.

Актуарные расчеты классифицируют по отраслям страхования,по временному признаку, по иерархическому признаку.

По отраслям страхования актуарные расчеты подразделяются

на расчеты по личному, имущественному страхованию и

страхованию ответственности.

По временному признаку актуарные расчеты делятся на

отчетные (которые производятся по уже совершенным

операциям страховщика, т.е. по имеющимся отчетным данным)

и плановые (которые производятся при введении нового вида

страхования, по которому отсутствуют какие – либо

достоверные наблюдения риска).

20.

Определение расходов по страхованию объекта выполняется с помощью страховой (актуарной) калькуляции,которая позволяет исчислять себестоимость услуги,

оказываемой страховщиком, и анализировать расходы,

вскрывать недостатки в деятельности страховщика и

причины экономических, финансовых и организационных

успехов и поражений.

На актуарные расчеты может влиять цель, которую поставил

страховщик, а также общеэкономические условия страны

или региона. При одних и тех же объективных факторах

(проявление риска, степень вероятности, расходы на

ведение дела) существует зависимость конкретного

актуарного расчета некоторых социальных условий

(ситуации).

21.

Актуарная калькуляция - форма, по которойпроизводится расчет себестоимости и стоимости услуг,

оказываемых страховщиком страхователю.

Структура страховой калькуляции состоит из отдельных

элементов расходов и дополнительно характеризуется

соотношением между отдельными элементами

расходов. Она позволяет анализировать страховую

калькуляцию в целом и по частям, устанавливать цели

по совершенствованию структуры калькуляции и

контролировать их достижение. В динамике структуры

страховой калькуляции находят отражение изменения в

развитии риска, страховой политики, в состоянии

конкурентной борьбы и т.д.

22.

Калькулируются затраты по принимаемомуриску и суммы или доли расходов на

ведение дела по обслуживанию договора

страхования.

Актуарная калькуляция рассчитывается для

определения страховых платежей к договору,

поэтому, прежде всего, следует с возможно

максимальной точностью измерить в

денежном

выражении

принимаемый

страховщиком риск.

23.

Для этого необходимо:1.Выделить событие, исчислить математическую

вероятности наступления страхового случая, определить

частоту и степень тяжести последствий причинения

ущерба в отдельных рисковых группах и в целом по

страховой совокупности, оценить риск как вероятностное

событие и как величину стоимости тарифа, которая

должна быть предъявлена к уплате в составе страхового

платежа;

2. Выделить группы риска в рамках данной страховой

совокупности, исследовать их в рамках страховой

совокупности

с

целью

создания

гомогенной

подсовокупности

в

рамках

общей

страховой

совокупности;

24.

3) проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события,которые приводят к колебаниям в страховых платежах,

предъявленных к уплате, учесть выявленные отклонения в

стоимости страховой услуги;

выявить наличие полного или частичного ущерба,

связанного со страховым случаем, и потребность

измерения величины его распределения во времени и

пространстве с помощью специальных таблиц;

математически обосновать необходимые расходы на

ведение дела страховщиком и выявить тенденции их изменения;

6) рассчитать себестоимость страховой услуги в отношении

всей страховой совокупности;

25.

4.Проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события,которые приводят к колебаниям в страховых платежах,

предъявленных к уплате, учесть выявленные отклонения в

стоимости страховой услуги;

5.Выявить наличие полного или частичного ущерба,

связанного со страховым случаем, и потребность

измерения величины его распределения во времени и

пространстве с помощью специальных таблиц;

математически обосновать необходимые расходы на

ведение дела страховщиком и выявить тенденции их изменения;

6.Рассчитать себестоимость страховой услуги в отношении

всей страховой совокупности;

26.

7.Математически обосновать необходимые резервные фондыстраховщика, предложить (выбрать) конкретные методы и

источники формирования этих фондов;

8.Выделить

специальные

резервы,

находящиеся

в

распоряжении страховщика;

9.Составить прогноз и выполнить экспертную оценку величин

сторнирования договоров страхования;

10.Рассчитать нормы ссудного процента и выявить тенденции

его изменения в конкретном временном интервале;

11.С помощью принципа эквивалентности установить

адекватное равновесие между платежами страхователя и выразить это через страховую сумму и страховое обеспечение,

предоставляемые страховым обществом;

12.Выполнить расчеты расходов и доходов по размещению

полученных страховых взносов в пространстве и времени.

27.

Вактуарных

расчетах широко используются

статистические таблицы.

С помощью актуарных расчетов определяется размер

страховых платежей, предъявляемых к уплате. Единицей

расчетов служит отдельный субъект, включенный в

страховую совокупность. При исчислении размера

страховых платежей единица расчетов может

рассматриваться

в

различных

иерархических

равенствах в целом для страны, по отдельным

регионам, с учетом особенностей данного конкретного

района и неодинаковости проявления риска во

времени и пространстве.

28.

В имущественной группе в связи с большимиколебаниями рисков определяется специальная

надбавка за риск, которая обычно не

исчисляется при актуарных расчетах по личному

страхованию, так как объем страховой

совокупности достаточно велик, а страховые

суммы сравнительно невелики.

Актуарные расчеты базируются на данных

страховой статистики, обобщении наиболее

массовых и типичных страховых операций,

итоговых натуральных и стоимостных показателей, характеризующих страховое дело.

29.

2 учебный вопрос:Основные показатели страховой статистики.

30.

Показатели делят на две группы:1) показатели формирования

страхового фонда;

2) показатели использования

страхового фонда.

31.

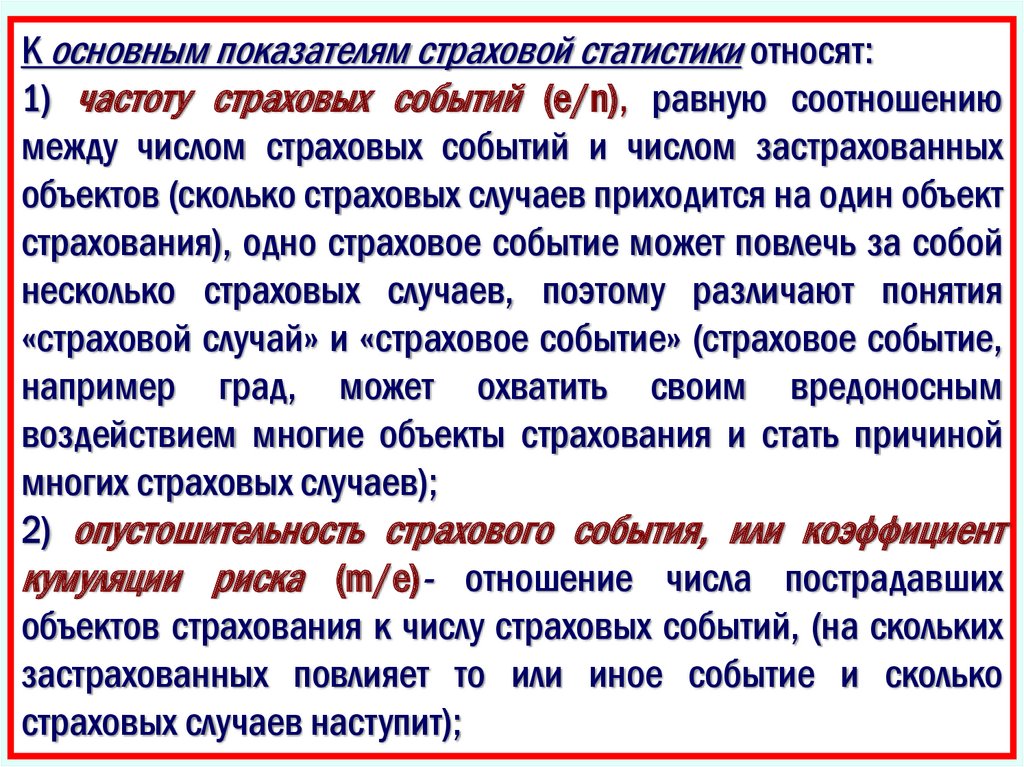

К основным показателям страховой статистики относят:1) частоту страховых событий (e/n), равную соотношению

между числом страховых событий и числом застрахованных

объектов (сколько страховых случаев приходится на один объект

страхования), одно страховое событие может повлечь за собой

несколько страховых случаев, поэтому различают понятия

«страховой случай» и «страховое событие» (страховое событие,

например град, может охватить своим вредоносным

воздействием многие объекты страхования и стать причиной

многих страховых случаев);

2) опустошительность страхового события, или коэффициент

кумуляции риска (m/e)- отношение числа пострадавших

объектов страхования к числу страховых событий, (на скольких

застрахованных повлияет то или иное событие и сколько

страховых случаев наступит);

32.

3) коэффициент (степень) убыточности (ущербности)(∑Q/∑Sm), равный отношению между суммой выплаченного

страхового возмещения и страховой суммой всех

пострадавших объектов страхования;

4) средняя страховая сумма на один объект (договор) страхования ((∑ Sn)/n) - отношение общей страховой суммы всех

объектов страхования к числу всех объектов страхования;

5) средняя страховая сумма на один пострадавший объект

((∑Sm)/m)- страховая сумма по всем пострадавшим

объектам, деленная на число этих объектов;

6) тяжесть риска - отношение средних страховых сумм

[(∑Sm)/m]/[( ∑Sn)/n] (по этому отношению производятся

оценка и переоценка частоты проявления страхового

события);

33.

7) убыточность страховой суммы (вероятность ущерба)(∑Q/∑Sn ), равная сумме выплаченного страхового

возмещения, разделенной на страховую сумму всех

объектов страхования (является мерой величины

рисковой премии и появляется как результат

недострахования риска, если оценка риска занижена);

8)норма убыточности ((∑Q/∑P)*100%)- отношение

суммы выплаченного страхового возмещения,

выраженной в процентах, к сумме собранных

страховых платежей

9)частота ущерба ((e/n)*(m/n) = m/n) - произведение

частоты страховых случаев и опустошительности

34.

10) Тяжесть ущерба (g) - произведениекоэффициента ущербности [∑Q/ ∑Sm ] и

отношения

средних

страховых

сумм

[(∑Sm)/m]/[(∑Sn)/n],

следовательно,

g=[(∑Q)/m]/[(∑Sn)/n];

11)полный

ущерб

ущерб,

равный

действительной стоимости застрахованного

имущества;

12) частичный ущерб - ущерб, который меньше

действительной стоимости имущества, которое в

результате страхового случая не уничтожено, а

только повреждено.

35.

На основании расчетных показателей имеетсявозможность определить и проанализировать

тарифные ставки (брутто-ставку, нетто-ставку),

рисковые надбавки, показатель убыточности и

другие показатели функционирования страховой

компании как по отдельным отраслям,

подотраслям и видам ее деятельности, так и в

целом

36.

Для учета влияния различных факторов на тяжестьущерба, следовательно, на величину тарифной ставки

принято использовать абсолютные или процентные

надбавки.

Абсолютные единичные надбавки используют, если

существует

несколько

дополнительных

причин

наступления ущерба и эти надбавки независимы от всех

признаков, предусмотренных в базисном тарифе.

Процентные надбавки применяют, чтобы учесть в

тарифе влияние любой отдельной причины, но только

относительно специальных признаков.

Страховая премия может быть разложена по

нескольким надбавкам

37.

В некоторых видах страхования величина ущерба зависитот продолжительности времени ущерба. При страховании от

несчастных случаев тяжесть ущерба зависит от степени

утраты трудоспособности. Этот признак называют охватом

ущерба.

Статистические наблюдения за частотой и величиной ущерба позволяют судить о правильности определения страховой

премии. Если выявляется погрешность исчисления

величины ущерба, то вносятся коррективы в

соответствующие тарифы.

При составлении страхового тарифа следует учитывать, что

страховыми взносами необходимо покрывать не только

страховые суммы и возмещения, но и расходы на

содержание страховщика.

38.

3 учебный вопрос:Страховая стоимость.

Стоимость страховых услуг

39.

Страховая стоимостьСтраховая

стоимость

является

фактической

стоимостью

застрахованного имущества. Чтобы точно определить страховую

стоимость, разработано множество вариантов оценки. Страховая

стоимость является решающим показателем в определении страховой

суммы. Помните, что страховая сумма – это та максимальная сумма,

которую может выплатить страховая компания в случае полной гибели

имущества. То есть, если вы застраховали ваш автомобиль на 400

тысяч рублей, при повреждении зеркала вам выплатят только стоимость

зеркала, но не все 400 тысяч. Вряд ли такое когда-нибудь случится, но

всё же, если страховая сумма превышает страховую стоимость, такой

договор будет считаться недействительным. Стоимость страхового

полиса, в свою очередь, напрямую зависит и от страховой суммы, и от

страховой стоимости. Также на стоимость страховки влияет возраст

автомобиля, стаж водителя, количество лиц, допущенных к управлению

транспортным средством, мощность двигателя, количество аварий и

множество других факторов.

40.

Стоимость страховых услугСтоимость страховых услуг может существенно отличаться у

разных страховщиков. Но будьте внимательны! Не гонитесь за

дешевизной! Вполне может оказаться, что стоимость полиса

чрезвычайно низка потому, что условия страхования

подразумевают огромное количество исключений, а вы платите

за такие риски, которые случаются крайне редко. Например, у

одной страховой компании риск «пожар» подразумевает только

удар молнии в автомобиль. Расчёт страховой стоимости тоже

производится по разным тарифным планам. Обращайтесь в

нашу компанию, и мы произведём оценку страховой стоимости

автомобиля, поможем подобрать вам подходящего

страховщика и выбрать из числа предложений то, что подходит

именно вам.

41.

Стоимость страховых услуг. Тарифная ставка.Страховые премии (взносы).

Центральное место в договоре страхования занимает

стоимость страховой услуги.

С помощью актуарных расчетов рассчитывается

тарифная ставка - цена страхового риска и других

расходов страховщика. Совокупность тарифных ставок

носит название тарифа.

Тарифная ставка - это цена страхового риска и расходов по его страхованию, а также выражение

обязательств страховщика по заключенному договору

страхования.

42.

Тарифные ставки подразделяют на:Брутто-ставка

- ставка, по которой

заключается договор страхования.

Нетто-ставка - цена страхового риска. Эта

ставка идет на создание фонда выплат

страхователю.

Брутто-ставка = нетто-ставка + нагрузка.

43.

Тарифные ставки:брутто-ставка - отражает все расходы по

страхованию риска и включает прибыль

компании и состоит из двух частей: нетто-ставки

и нагрузки.

нетто-ставка выражает цену страхового риска

(пожара, наводнения, взрыва и т.д.) В основе

расчета нетто-ставки по любому виду

страхования лежит вероятность наступления

страхового случая.

44.

Понятие вероятности применительно к страховомуслучаю характеризуется двумя особенностями:

1.Наступление (реализация) страхового события

(страховой

случай)

явление,

как

правило,

неблагоприятное как для страховщика, так и для

страхователя.

2.Имеется некоторое количество объектов, которые

подвергаются страховому случаю (100 туристов, из

которых 3 ежегодно подвергаются страховому случаю –

вероятность наступления страхового случая 3%; ИЛИ

один турист подвергается испытанию в течение 100 лет,

с ним происходит 3 страховых случая – вероятность

наступления страхового случая также 3%).

45.

Размер нетто-ставки растет с увеличениемриска, т.е. вероятности страхуемого

неблагоприятного

события,

поэтому

страхование распространяется на риски,

вероятность которых относительно низка.

Риск с вероятностью, равной 1, не может

быть застрахован, т.к. нарушаются интересы

сторон, вступающих в страховые отношения.

46.

Нагрузка включает в себя:1.Расходы по организации и проведению страхового

дела .

-организационные расходы при учреждении страховой

компании;

-аквизиционные расходы - привлечение страхователей

через страховых агентов;

-инкассационные расходы - по обслуживанию

наличного денежного оборота;

-ликвидационные расходы - по ликвидации ущерба;

управленческие расходы.

2.Отчисления в запасные фонды.

3.Прибыль страхового общества.

47.

Нетто-ставка предназначается для создания фонда выплат страхователям,поэтому страховая компания должна собрать столько страховых премий,

сколько предстоит потом выплатить страхователям. Следовательно, неттоставка равна выплате по страховому случаю со 100 руб. страховой суммы:

Тn = Р (А) * К * 100 (1)

или

Тn=(Кв*Св)/(Кд*Сс)*100=В/С*100 (2),

где:

Tn - тарифная нетто-ставка;

А – страховой случай;

Р(А) - вероятность наступления страхового случая, Р(А) = М/N=Кв/Кд;

К – поправочный коэффициент, К = Св/Сс;

Кв - количество выплат за тот или иной период (обычно за год);

Кд - количество заключенных договоров;

Св - средняя выплата на один договор;

Сс - средняя страховая сумма на один договор;

В – общая сумма выплат страхового возмещения;

С – общая страховая сумма застрахованных объектов.

48.

Формула (1) разграничивает понятия «вероятностьстрахового случая» и «вероятность ущерба».

Вероятность ущерба – это произведение вероятности

страхового случая Р(А) на поправочный коэффициент К.

Данную формулу применяют при расчете ставок по

новым страховым услугам и совершенствовании

тарифных ставок по действующим видам страхования.

Формула (2) – это показатель убыточности со 100

рублей страховой суммы, который означает, что при

совершенствовании тарифных ставок по действующим

видам страхования уточнения является убыточность со

100 рублей страховой суммы.

49.

Отношениеколичества

выплат

(количества

пострадавших объектов) Кв к количеству заключенных

договоров (застрахованных объектов) КД определяет

частоту страховых случаев, а отношение средней

выплаты на один договор Св к средней страховой сумме

на один договор Сс - является аналогом коэффициента К

в формуле (1). Убыточность страховой суммы следует

рассчитывать по видам страхования в целом и по

отдельным страховым рискам, определяя по этим

данным размер нетто-ставки.

50.

Брутто-ставка устанавливается после вычисления нетто-ставкии нагрузки.

где Тb - тарифная брутто-ставка (если все элементы нагрузки

определены в %);

Н - нагрузка, выраженная в процентах к брутто-ставке.

Тб=Тн+Fa, (4)

где Тб – брутто-ставка в рублях,

Тн – нетто-ставка в рублях,

Fa – нагрузка в рублях.

51.

Тариф - совокупность тарифных ставок.Страховое общество само устанавливает тарифные ставки

и тарифы, а также создает тарифное руководство, которое

представляет собой системное изложение используемых

тарифов и методов их уточнения (вычисления).

Таким образом, ставка брутто идет на возмещение ущерба,

покрытие расходов страховой компании, образование

страховых фондов и прибыли. Прибыль распределяется по

обычной схеме: вначале вносятся налоги (налог на прибыль,

налог на имущество и др.), чистая прибыль используется на

создание резервного фонда, фонда развития общества,

выплату дивидендов, поощрение работников общества и

другие цели.

52.

Страховые резервы должны размещаться только понаиболее

надежным

направлениям

финансовой

деятельности в строго ограниченном поле нормируемых

коэффициентов. Они могут быть размещены в

государственные ценные бумаги, ценные бумаги субъектов

Федерации и местных органов власти, банковские вклады,

права собственности на долю участия в уставном капитале,

недвижимое имущество, денежную наличность. Запрещено

использовать страховые резервы для выдачи кредитов,

займов, ссуд, заключения договоров купли-продажи,

осуществления торгово-посреднической деятельности,

приобретения акций и паев товарных бирж, вложений в

интеллектуальную собственность, приобретения основных

средств (кроме недвижимости).

53.

При составлении страхового тарифа следует учитывать, чтостраховыми взносами необходимо покрывать не только страховые

суммы и возмещения, но и расходы на содержание страховщика.

Страховая премия или страховой взнос имеют следующие

трактовки:

Макроэкономическую: часть национального дохода, которая

выделяется страхователем с целью гарантии его интересов от

вредоносного воздействия неблагоприятных событий;

Микроэкономическую: оплата страховой услуги;

Юридическую: денежное выражение страхового обязательства,

которое оговорено и подтверждено путем заключения договора

страхования между его участниками;

Математическую:периодически

повторяющийся

платеж

страхователя страховщику и средняя величина, приходящаяся на

один полис страхового портфеля от всех обязательств страховщика.

54.

Страховой взнос показывает, как распределяется общийразмер обязательств страховщика на каждую отдельно взятую

единицу страховой совокупности. Если принять общий размер

обязательств страховщика по данному страхованию жизни за В,

стоимость одной ренты - Ах, где х - возраст лица, уплачивающего

страховой взнос Рх, то Рх= В/Ах. Если же страховой взнос

уплачивается пожизненно и стоимость одной срочной ренты

равна L1 * Ах , то Рх = (В/L1)/ Ах

Поскольку страхование распространяется на случайные

события, следовательно, не может быть точного равенства между обязательствами отдельного страховщика и отдельного

страхователя, общее равенство страховых платежей по всем

выписанным страховым полисам может существовать для всей

страховой совокупности в целом.

55.

В страховой практике используют разные видыстраховых премий (взносов).

1. По назначению страховой взнос разделяют на

рисковую премию, нетто-премию, сберегательный

(накопительный) взнос, достаточный взнос, бруттопремию (тарифную ставку).

Рисковая премия - это чистая нетто-премия, т.е. часть

денежного страхового взноса, предназначенная на

покрытие риска. Она зависит от степени вероятности

наступления страхового случая, конкретной ситуации,

объекта страхования, времени и места проявления

риска.

56.

Нетто-премия - часть страхового взноса, котораянеобходима для покрытия страховых платежей за

определенный промежуток времени по данному виду

страхования. Она равна рисковой премии, если

наблюдается планомерное развитие риска, т.е.

возникновения такого количества несчастных случаев

за определенный период времени, которое

описывается вероятностью страхуемого риска. Однако

на практике возможны положительные и отрицательные

отклонения от планируемого развития ситуации.

Поэтому к рисковой премии добавляют гарантийную,

или стабилизационную, надбавку и получают неттопремию.

57.

Сберегательный (накопительный) взнос используют вдоговорах страхования жизни для покрытия платежей страхователя по истечении срока договора страхования. Его

размер меняется в течение срока действия договора

страхования, происходит накопление взносов. Именно

желание человека накопить средства рождает различные

виды накопительного страхования и сберегательный взнос,

но целесообразно отделять функции накопления и

сбережения от страхования конкретных рисков. Поэтому

следует одновременно учитывать в условиях страхования

рисковую премию и сберегательный взнос, сохраняя неттопремию неизменной на всем протяжении срока действия

договора страхования.

58.

Достаточный взнос равен сумме нетто-премии инагрузки, включенных в издержки страховщика.

Брутто-премия — это тарифная ставка

страховщика, которая состоит из достаточного

взноса и надбавок на покрытие расходов,

связанных с проведением предупредительных

мероприятий, рекламы и пропаганды, расходами

на покрытие убыточных видов страхования и др.

Каждый надбавочный элемент, включенный в

брутто-премию, ведет к увеличению всей

тарифной ставки - страхового тарифа.

59.

2. По характеру рисков страховые взносыклассифицируются на натуральные и постоянные

премии.

Натуральная премия покрывает фактический риск на

определенном отрезке времени и равна рисковой

премии. Она меняется с течением времени и

выражается через различные ставки для разных видов

страхования. В длительных договорах страхования

рисковая премия ежегодно меняется, следуя за

изменением риска и превращаясь в натуральную

премию. Натуральная премия увеличивается или

уменьшается в зависимости от характера риска.

60.

Постоянные (фиксированные) взносы - это страховые взносы,которые с течением времени не изменяются, а остаются

постоянными. Это связано с тем, что риск, который отражает

страховой взнос, не изменяется во времени. В данном случае

страховой взнос является средней величиной, которая по

отношению к фактору времени рассматривается постоянной.

Однако в практике страхования отступают от сути постоянных

взносов и используют их как удобную форму расчетов с клиентом.

Например, при накопительном страховании жизни риск

постепенно увеличивается, но взносы остаются постоянными

именно по форме.

Клиент, заключивший договор страхования и выполняющий

обязательства по его оплате, получает статус застрахованного

лица, т.е. лица, чьи имущественные интересы, соответствующие

требованиям ст. 4 Закона Российской Федерации «О

страховании», являются объектом страхования.

61.

3.По форме уплаты страховые взносы подразделяются наединовременные, текущие, годовые и рассроченные

премии.

Единовременный взнос — полная страховая премия,

которую страхователь сразу уплачивает страховщику за весь

период страхования вперед.

Текущий взнос представляет собой часть общих обязательств

страхователя по отношению к страховщику. Сумма текущих

взносов всегда больше единовременного взноса на

величину потерь прибыли страховщика от рассрочки текущих

взносов по сравнению с прибылью от единовременного

взноса.

Годичный взнос (премия) — это единовременный, недели-

мый страховой взнос, который вносится по договорам,

имеющим годичный срок действия.

62.

Рассроченныйстраховой

взнос

—

единовременный страховой взнос, разделенный

на годовые или более частые (полугодовые,

квартальные, ежемесячные) взносы. Сумма

рассроченных страховых взносов всегда больше

единовременного или годового взноса, т.к.

страховая компания стремится возместить

потери прибыли от рассрочки платежей.

63.

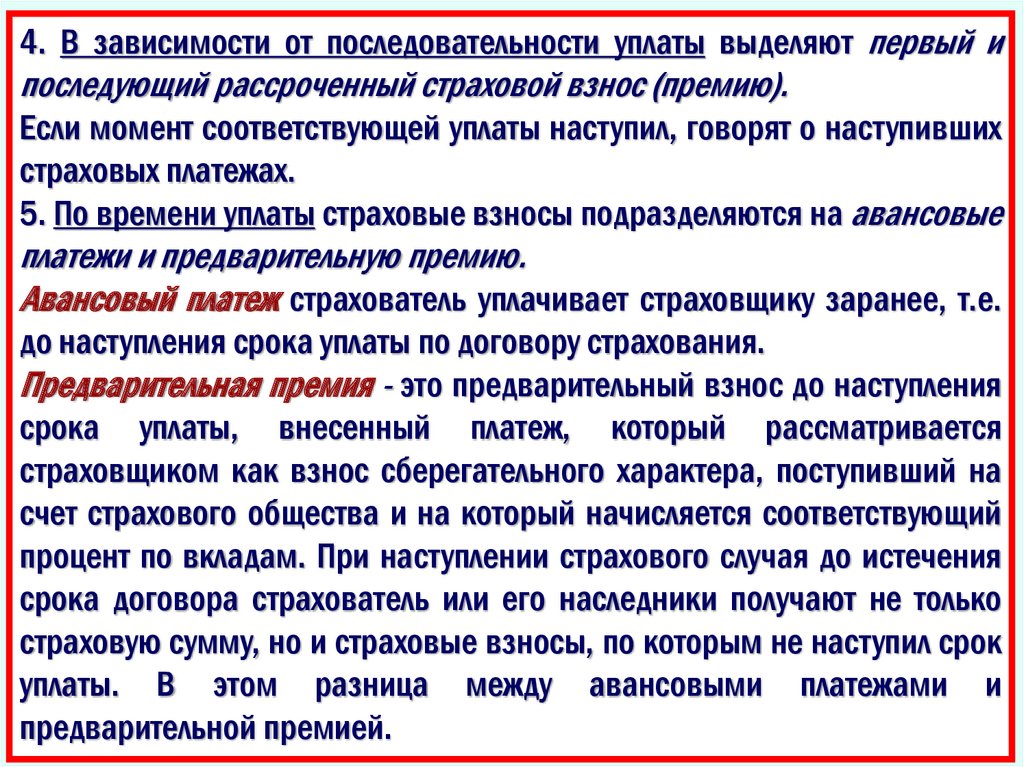

4. В зависимости от последовательности уплаты выделяют первый ипоследующий рассроченный страховой взнос (премию).

Если момент соответствующей уплаты наступил, говорят о наступивших

страховых платежах.

5. По времени уплаты страховые взносы подразделяются на авансовые

платежи и предварительную премию.

Авансовый платеж страхователь уплачивает страховщику заранее, т.е.

до наступления срока уплаты по договору страхования.

Предварительная премия - это предварительный взнос до наступления

срока уплаты, внесенный платеж, который рассматривается

страховщиком как взнос сберегательного характера, поступивший на

счет страхового общества и на который начисляется соответствующий

процент по вкладам. При наступлении страхового случая до истечения

срока договора страхователь или его наследники получают не только

страховую сумму, но и страховые взносы, по которым не наступил срок

уплаты. В этом разница между авансовыми платежами и

предварительной премией.

64.

6. В балансе страхового общества страховые взносы разделяются на переходящие платежи, эффективную премию ирезультативную премию.

Договор страхования заключается на один год или несколько

лет на определенную дату и, как правило, наблюдается несовпадение календарного и страхового года. В том случае, когда годовой страховой взнос уплачивается в текущем (календарном) году, но относится на период, который включает в себя

последующий календарный год, возникает переходящий платеж. Страховую премию распределяют по годам. Та часть страховой премии, которая распределена на следующий после

календарного год, носит название переходящих платежей. В

следующем календарном году они будут отражаться в балансе

как поступление страховых платежей текущего года.

65.

Результативная премия - это разница между годовой нетто-премиейи переходящими платежами текущего года, отнесенными на

следующий год. Величина результативной премии при прочих равных

условиях зависит от периодичности уплаты страховых платежей

(ежемесячно, ежеквартально, один раз в полугодие или год). Чем

меньше временной период рассроченного взноса, тем меньше

величина результативной премии.

Эффективная премия — это сумма результативной премии и

переходящих платежей, зарезервированных в текущем году и

переходящих на следующий год. Она равна сумме наличных

страховых платежей, которые получил страховщик в данном текущем

году и за счет которых производится значительная часть выплат

страховых сумм и возмещений. Если долгосрочный договор

страхования состоялся, но выплат за период более года его действия

не произошло, то происходит выравнивание и взаимная

компенсация между эффективной и результативной премиями.

66.

Цильмеровская (резервная) премия равна сумменетто-премии и расходов по заключению договоров

данного вида страхования за год. Она содержит

определенные резервы, за счет которых возмещаются

расходы по заключению договоров страхования.

Перестраховочная премия - это премия, которую страховщик передает перестраховщику по условиям

заключенного между ними договора перестрахования.

Она может быть пропорциональной и не

пропорциональной по отношению к принятой

перестраховщиком ответственности в силу заключенного договора.

67.

ЗАДАНИЕ К СЕМИНАРУ 2Вопросы, подлежащие рассмотрению:

1.Функции страхования.

2.Классификация страхования.

3.Обязательное страхование.

4.Добровольное страхование.

Доклады:

1.Виды страхования по объектам страхуемых ценностей.

2.Риски страховой организации и финансовые источники

их покрытия.

3.Юридические основы страховых отношений.

Страховое законодательство.

4.Страхование внешнеэкономической деятельности.