")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

")

")

Налогообложение природопользования. Темы 1 и 2

1. НАЛОГООБЛОЖЕНИЕ ПРИРОДОПОЛЬЗОВАНИЯ

2019ЮМАЕВ МИХАИЛ МИЯССЯРОВИЧ, доцент Департамента налоговой

политики и таможенно-тарифного регулирования Финансового

университета, доктор экономических наук

2. Юмаев Михаил Мияссярович

2Доктор экономических наук

Доцент Департамента налоговой политики и таможенно-тарифного

регулирования

Более 30 лет работы на руководящих должностях в государственных органах

(Минфин России, ФНС России)

Сфера научных и практических интересов: экономика и налогообложение

природопользования

Более 100 публикаций по вопросам налогообложения, в том числе:

1) Платежи за пользование природными ресурсами. Научно-практическое

пособие. М.: Налог-инфо, 2005

2) Система налогообложения добычи твердых полезных ископаемых: генезис и

направления развития. Монография . Альметьевск:

Татавтоматизация, 2012

3) Новый режим налогообложения добычи твердых полезных ископаемых.

Монография. М.: Академия технологических наук, 2014

4) Налогообложение природопользования. Учебник для ВУЗов, М.: Экономика,

2016

Интернет-сайт: www.yumaev.ru

3. Тема 1. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

3Тема 1. ЭКОНОМИКО-ПРАВОВЫЕ

ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

ПРИРОДОПОЛЬЗОВАНИЯ

4. ТЕМЫ ДОКЛАДОВ (Тема № 1 «Экономико-правовые основы налогообложения природопользования»)

41. Правовое регулирование предоставления в пользование

природных ресурсов в Российской Федерации, сравнение с

зарубежным опытом

2. Экономические модели налогообложения природопользования,

понятие, преимущества и недостатки

3. Структура поступления ресурсных платежей бюджетную систему

Российской Федерации

4. Анализ основных направлений налоговой политики в сфере

налогообложения природопользования в Российской Федерации

5. Сравнительная характеристика системы налогообложения

природопользования в Российской Федерации и Китайской Народной

Республике

6. Сравнительная характеристика системы налогообложения

природопользования в Российской Федерации и США

5.

ПРИРОДНЫЕОБЪЕКТЫ

ПРИРОДНЫЕ

РЕСУРСЫ,

КОТОРЫЕ

СОДЕРЖИТ

ПРИРОДНЫЙ

ОБЪЕКТ

ИСПОЛЬЗУЕМОЕ

КАЧЕСТВО,

СВОЙСТВО

ОСНОВНЫЕ ФОРМЫ

ИСПОЛЬЗОВАНИЯ

Свойства всех

природных ресурсов

По видам входящих в природный

объект ресурсов (см. ниже)

I. Агрегированный природный объект

Окружающая природная

среда

Атмосферный воздух, земля,

недра, водные объекты, иные

природные ресурсы и природные

Объекты

II. Ограниченные относительно возобновляемые природные ресурсы

Земля

Земля

Плодородие

Свойства

недвижимости

Сельское хозяйство

Сделки

III. Ограниченные условно возобновляемые ресурсы

Недра

Полезные ископаемые, энергия

недр и полезных ископаемых

Содержание

полезных

ископаемых,

энергия

Добыча полезных ископаемых;

использование энергии

Полезные ископаемые

Полезные ископаемые Земли,

Луны

Различные свойства

минералов

Строительство

Металлургия

Топливная промышленность

Прочность,

долговечность,

горючесть

Среда обитания

объектов животного

Строительство, топливная,

деревообрабатывающая

промышленность

Охота, рыболовство

IV. Возобновляемые природные ресурсы

Лес

5

Лесные ресурсы, древесина,

продукция побочного

лесопользования

6.

Водные объекты – озера,моря, реки, водохранилища

и т.д.

Вода

Ценность как продукта

питания, жидкое

состояние, способность

производить энергию

Среда обитания объектов

животного мира

Удовлетворение питьевых и

хозяйственных нужд,

использование энергии,

размещение плавучих и

стационарных средств

Охота, рыболовство

Объекты животного мира, в

том числе водные

биологические ресурсы

Ценность как продукта

питания, источника

полезных веществ

Удовлетворение жизненно

важных потребностей

человека в энергии

6

Живые ресурсы (объекты

животного мира, в том

числе водные

биологические ресурсы)

V. Энергетические природные ресурсы

Солнце

Солнечная энергия

Тепло, свет

Удовлетворение потребностей

человека, использование энергии

Атом

Энергия атома (атомная

энергия)

Энергия атома

Использование энергии,

удовлетворение потребностей

человека

Луна

Приливы и отливы

Способность производить

энергию

Использование энергии,

удовлетворение потребностей

человека

Естественные потоки

воздуха (ветер)

Энергия воздушных потоков

(ветра)

Энергия воздушных

потоков

Использование энергии,

удовлетворение потребностей

человека

7. РЕСУРСЫ: ИСЧЕРПАЕМЫЕ И НЕИСЧЕРПАЕМЫЕ, ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

7-

-

НЕИСЧЕРПАЕМЫЕ

не истощающиеся при любых объемах

хозяйственного использования, поскольку в

результате природных процессов происходит их

постоянное самовозобновление (например,

агроклиматические ресурсы, энергия Солнца и

ветра и др.)

ИСЧЕРПАЕМЫЕ:

возобновляемые

невозобновляемые

8. ИСЧЕРПАЕМЫЕ РЕСУРСЫ: ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

8ВОЗОБНОВЛЯЕМЫЕ

ресурсы растительного и животного мира

НЕВОЗОБНОВЛЯЕМЫЕ

а) все виды минеральных ресурсов или полезные

ископаемые

б) земельные ресурсы в их естественном

природном виде

9. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ В СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ

9НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ В

СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ

Конституция Российской Федерации

Кодексы:

Законы:

Земельный

Водный

Лесной

Об охране окружающей среды

О недрах

О животном мире

О рыболовстве и сохранении водных биологических ресурсов

Об охоте

Об отходах производства и потребления

Постановления Правительства Российской Федерации, акты федеральных органов исполнительной

власти, в том числе:

№ 632 от 28.08.1992 «Об утверждении порядка определения платы за негативное воздействие на окружающую среду…»

№ 344 от 12.06.2003 «О нормативах платы за выбросы в атмосферный воздух…»

№ 1148 от 08.11.2012 «Об особенностях исчисления платы за выбросы загрязняющих веществ… при сжигании … или

рассеивании попутного нефтяного газа»

Приказы, постановления, иные акты федеральных органов исполнительной власти

10. ОСНОВЫ ПРИРОДОПОЛЬЗОВАНИЯ

10ПРАВО СОБСТВЕННОСТИ НА ПРИРОДНЫЕ

РЕСУРСЫ: федеральная, частная, совместное

ведение

ПРЕДОСТАВЛЕНИЕ ПРИРОДНЫХ РЕСУРСОВ В

ПОЛЬЗОВАНИЕ: лицензии, разрешения,

договоры

НОРМИРОВАНИЕ ПРИРОДОПОЛЬЗОВАНИЯ:

лимиты, нормативы

ОТВЕТСТВЕННОСТЬ ПРИРОДОПОЛЬЗОВАТЕЛЕЙ

11. ПРИРОДА РЕСУРСНЫХ ПЛАТЕЖЕЙ

11Компенсационная теория – платеж

компенсирует ущерб от использования

ресурса

Затратная теория – платеж

определяется исходя из затрат на

восстановление ресурса

Рентная теория – платеж изымает

незаработанный доход (часть дохода)

12. РЕНТА. ОБЩЕЕ ПОНЯТИЕ

12Рента (лат. renditta, reddita – отданная назад,

возвращенная) – в разных странах пенсия,

арендная плата, доход по облигациям

Брокгуаз и Евфрон: рента – доход, полученный в

силу преимуществ или благоприятных условий

(плодородие, местоположение, секрет

производства, талант и др.)

13. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ

13XVII-XVIII вв.

Уильям Петти, английский экономист: Рента – излишек над

издержками в сельскохозяйственном производстве (затратами на

семена и заработную плату), т. е. рента = прибыль. Выделил

дифференциальную ренту (различие по плодородию и

местоположению к месту сбыта)

Рента – не дар земли как таковой, а продукт труда, обладающий

большей производительностью на землях лучшего качества

Адам Смит, шотландский экономист: земельная рента – плата за

пользование землей, наивысшая сумма, которую в состоянии

уплачивать арендатор земли при данном качестве земли

14. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (2)

14Физиократы (французские экономисты Ф.Кенэ, А.Р.Ж.Тюрго):

с одной стороны, рента - продукт земли, физический дар природы, с другой стороны, рента выступает как порождение

прибавочного труда наемного сельскохозяйственного рабочего

XIX в. Давид Рикардо, английский экономист:

1) Стоимость сельскохозяйственных продуктов = затраты труда на их

производство при наиболее неблагоприятных условиях

2) Фермеры, использующие худшую землю, получают лишь среднюю

прибыль на вложенный капитал, земельной ренты на этих участках не

возникает

3) Фермеры, использующие лучшую землю, получают доход выше

средней прибыли за счет меньших издержек производства. Средняя

прибыль составляет доход фермера, избыток над ней (земельная рента)

- доход собственника земли.

15. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (3)

15XIX в. Карл Маркс

Земельная рента - часть прибавочной стоимости после вычета средней прибыли

Земельная рента делится на дифференциальную и абсолютную.

Абсолютная ЗР связана с монополией частной собственности на землю, существует

даже на самом плохом участке земли. Источником является избыток прибавочной

стоимости над средней прибылью

Дифференциальная рента связана с монополией хозяйства на землю. Это избыток

прибыли сверх средней прибыли, разница между индивидуальной ценой производства

(издержки+средняя прибыль) на лучших и средних участках земли и ценой

производства на худших участках земли

Существует две формы дифференциальной ренты:

Дифференциальная рента I обусловлена разницей в плодородии и в местоположении

участков по отношению к рынкам сбыта.

Дифференциальная рента II возникает в результате добавочных вложений средств

производства и труда, т. е. в результате интенсификации сельскохозяйственного

производства.

16. МОДЕЛИ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

16МОДЕЛИ НАЛОГООБЛОЖЕНИЯ

ПРИРОДОПОЛЬЗОВАНИЯ

Концессия – форма ГЧП, передача в эксплуатацию

компании природных богатств, предприятий.

Концессионер - собственник всей произведенной

продукции. Концессионные платежи индивидуальны

Соглашение о разделе продукции – договор о

предоставлении исключительных прав на поиск и

разработку месторождений. Инвестор – собственник

доли продукции. Особая система налогообложения

Лицензионная система – предоставление

пользователю природных объектов с уплатой

общеустановленных налогов. Пользователь –

собственник добытых ресурсов

17. Платежи ресурсоиспользующих компаний

17Общие платежи

Налог на прибыль организаций (НК РФ)

Налог на добавленную стоимость (НК РФ)

Налог на имущество организаций (НК РФ)

Транспортный налог (НК РФ)

Вывозные таможенные пошлины (Закон «О таможенном тарифе»)

Государственная пошлина (НК РФ)

Специальные платежи при природопользовании

Налог на добычу полезных ископаемых (НК РФ)

Режим налогообложения при реализации соглашений о разделе продукции (СРП)

Водный налог (НК РФ), плата за пользование водными объектами (ВК РФ)

Сбор за пользование объектами животного мира (НК РФ)

Сбор за пользование объектами водных биологических ресурсов (НК РФ)

Земельный налог (НК РФ)

Платежи при пользовании недрами (Закон «О недрах»): разовые платежи при

наступлении определенных событий; сбор за участие в конкурсе (аукционе); плата за

проведение государственной экспертизы запасов полезных ископаемых

Плата за негативное воздействие на окружающую среду (Закон «Об охране

окружающей среды»), в том числе за сжигание попутного нефтяного газа

Платежи за пользование лесными ресурсами (ЛК РФ)

18. РЕСУРСНЫЕ НАЛОГИ И СБОРЫ / НЕНАЛОГОВЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ

18НАЛОГИ И СБОРЫ:

Налог на добычу полезных ископаемых

Режим налогообложения при реализации соглашений о разделе продукции (СРП)

Водный налог

Сбор за пользование объектами животного мира

Сбор за пользование объектами водных биологических ресурсов

Земельный налог ?

НЕНАЛОГОВЫЕ ПЛАТЕЖИ:

Плата за пользование водными объектами

Платежи за пользование недрами

Плата за негативное воздействие на окружающую среду

Платежи за пользование лесными ресурсами

НАЛОГИ И ПЛАТЕЖИ ПО УРОВНЯМ БЮДЖЕТНОЙ СИСТЕМЫ

19. Платежи - санкции

ВОЗМЕЩЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НАРУШЕНИЯ ЗАКОНА «О НЕДРАХ»19

добровольно или в судебном порядке

Статья 51 Закона «О недрах», постановление Правительства РФ от

04.07.2013 № 564 о правилах расчета размера вреда (D,D1):

При утрате запасов: D=Lз+Сл+Со,

Где Lз- стоимость утраченных запасов полезных ископаемых;

Сл – фактические или предусмотренные техпроектами расходы на

ликвидацию последствий вреда;

Со – фактические расходы Росприроднадзора на оценку размера вреда

Lз=Nбз х Р, где Nбз – объем утраченных запасов, Р – стоимость единицы

полезного ископаемого (средняя рыночная цена за 6 месяцев)

Без утраты запасов: D1=Cл1+Со1,

Где Сл – фактические или предусмотренные техпроектами расходы на

ликвидацию последствий вреда;

Со – фактические расходы Росприроднадзора на оценку размера вреда

20. Платежи - санкции

20Административные штрафы за нарушения в сфере: охраны,

рационального использования, изучения недр. КоАП РФ, ст.ст. 8.9 - 8.11

8.9. Нарушение требований по охране недр (в т.ч. приведение

месторождения в состояние, непригодное для разработки): ЮЛ – 300-500

т.р., ДЛ – 10-30 т.р., ФЛ – 3-5 т.р.

8.10. Выборочная отработка, которая приводит к необоснованным

потерям, разубоживание, которое ведет к сверхнормативным потерям:

ЮЛ – 800-1000 т.р., ДЛ – 10-50 т.р., ФЛ – 1-5 т.р.

Невыполнение требований по проведению маркшейдерских работ,

проведению дегазации: ЮЛ – 800-1000 т.р., ДЛ – 30-50 т.р., ФЛ – 3-5 т.р.

8.11. нарушение правил проведения работ по геологическому изучению

недр, которое может привести к недостоверной оценке запасов: ЮЛ –

300-500 т.р., ДЛ – 10-30 т.р., ФЛ – 3-5 т.р.

21. СТРУКТУРА ПОСТУПЛЕНИЙ РЕСУРСНЫХ ПЛАТЕЖЕЙ

21СТРУКТУРА ПОСТУПЛЕНИЙ

РЕСУРСНЫХ ПЛАТЕЖЕЙ

НДПИ - 98%

Водный налог — 1,4%

Сборы за пользование объектами

животного мира и объектами

водных биологических ресурсов

— 0,6%

НДПИ

2010 ГОД

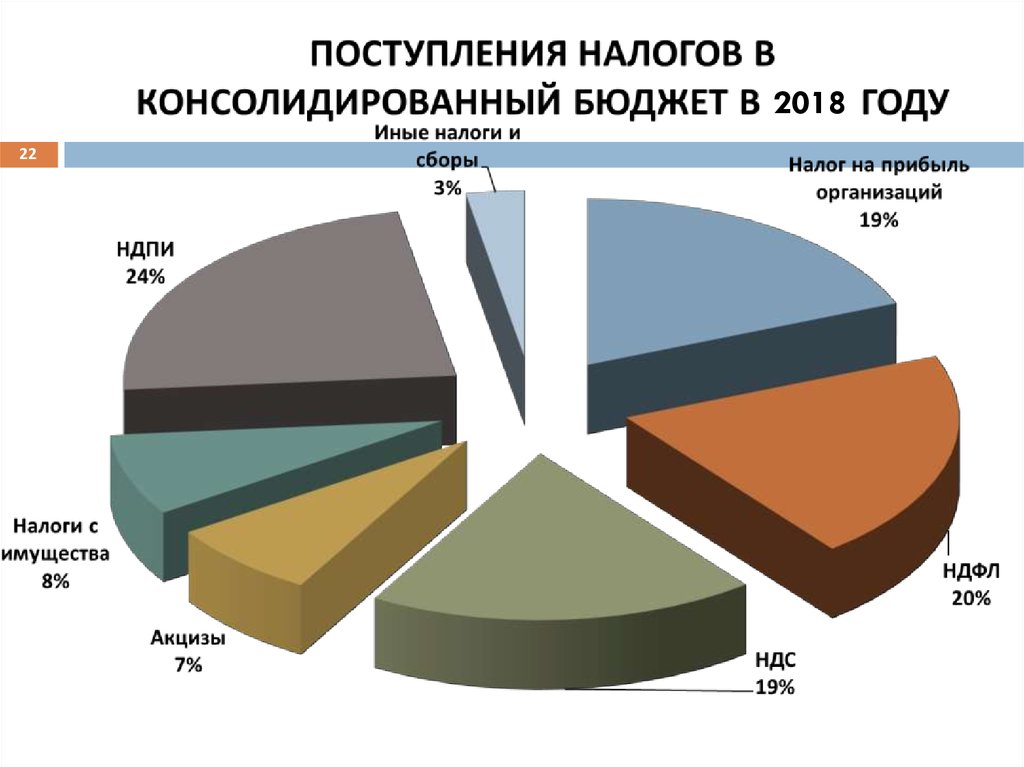

22.

201822

23.

201823

24.

201824

25.

201725

26.

201826

27.

201827

28.

201828

29. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (1)

29НАЛОГООБЛОЖЕНИЕ ПРИРОДОПОЛЬЗОВАНИЯ – ЭТО:

1. СПЕЦИАЛЬНЫЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ, КОТОРЫМИ

ОБЛАГАЮТСЯ ПРАВА НА ПРИРОДНЫЕ РЕСУРСЫ И ИСПОЛЬЗОВАНИЕ

ПРИРОДНЫХ РЕСУРСОВ ?

2. СПЕЦИАЛЬНЫЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ, КОТОРЫМИ

ОБЛАГАЮТСЯ ПРАВА НА ПРИРОДНЫЕ РЕСУРСЫ И ИСПОЛЬЗОВАНИЕ

ПРИРОДНЫХ РЕСУРСОВ, А ТАКЖЕ ЭЛЕМЕНТЫ ОБЩИХ НАЛОГОВ,

ПРЕДУСМАТРИВАЮЩИЕ ОСОБЕННОСТИ ДЛЯ ОТРАСЛЕЙ ПО

ИСПОЛЬЗОВАНИЮ ПРИРОДНЫХ РЕСУРСОВ?

3. ВСЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ, КОТОРЫЕ УПЛАЧИВАЮТ ЛИЦА,

ИСПОЛЬЗУЮЩИЕ ПРИРОДНЫЕ РЕСУРСЫ, В ТОМ ЧИСЛЕ НАЛОГИ НА

ПРИБЫЛЬ И ИМУЩЕСТВЕННЫЕ НАЛОГИ?

30. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (2)

30Общие вопросы налогообложения природопользования

Налог на добычу полезных ископаемых

Налог на дополнительный доход от добычи углеводородного

сырья

Налоги при реализации соглашений о разделе продукции

Водный налог и плата за пользование водными объектами

Сборы за пользование объектами животного мира и

объектами водных биологических ресурсов

Земельный налог

Платежи при пользовании недрами

Экологические платежи

31. АДМИНИСТРАТОРЫ

31МИНПРИРОДЫ РОССИИ

РОСПРИРОДНАДЗОР

РОСТЕХНАДЗОР

РОНЕДРА

РОСЛЕСХОЗ

РОСВОДРЕСУРСЫ

МИНСЕЛЬХОЗ РОССИИ

РОСРЫБОЛОВСТВО

РОССЕЛЬХОЗНАДЗОР

ФНС РОССИИ

32. ЛИТЕРАТУРА (АКТЫ, КНИГИ)

321. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ: Конституция РФ, Закон РФ «О

недрах», Водный кодекс, Лесной кодекс, Налоговый кодекс, часть

первая

2. Налогообложение организаций. Учебник. Экономистъ, 2006

3. Львов Д.С. Вернуть ренту народу. М.: Эксмо, Алгоритм, 2004

4. Ялбулганов А.А. Правовое регулирование природоресурсных

платежей. Гарант, 2009

5. Налогообложение природопользования. Учебник. Под ред. Юмаева

М.М., Экономика, 2016

6. Макарова И.А. «Экономическая природа ресурсных платежей»,

Вестник Томского государственного университета, вып. 295/2007

7. Петрунин В.В. Перспективы развития рентных платежей в сфере

пользования природными ресурсами, "Налоговый вестник", 2005, №

2

33. ЛИТЕРАТУРА (ПЕРИОДИКА)

33Периодические издания:

«Налоговый вестник», «Российский налоговый

курьер», «Финансы», «Финансовый вестник»,

«Налоговая политика и практика», «Экономика.

Налоги. Право» (финуниверситет)

«Минеральные ресурсы России. Экономика и

управление», «Нефть. Газ. Право»,

«Нефтегазовая вертикаль»

34.

34Тема 2. НАЛОГ НА ДОБЫЧУ

ПОЛЕЗНЫХ ИСКОПАЕМЫХ

35. ТЕМЫ ДОКЛАДОВ (Тема № 2 «Налог на добычу полезных ископаемых»)

351.

Роль НДПИ в бюджетной системе и факторы,

определяющие его значимость

2. Налоговое администрирование НДПИ: содержание,

проблемы, направления развития

3. Общие основания для применения нулевой ставки

НДПИ: судебная практика, методологические проблемы

и их решение

4.

Сравнительная характеристика налогообложения

недропользования в Российской Федерации и других

странах (по выбору – в странах Азии, в странах Европы, в

странах американского региона)

5. Эволюция отдельных элементов механизма НДПИ с

2002 года

36. Платежи при пользовании недрами до введения НДПИ (1992-2001)

36Закон «О недрах»

Платежи за право на пользование недрами:

платежи за право на добычу полезных ископаемых

платежи за право на проведение поисковых и разведочных работ

платежи за право на пользование недрами в целях, не связанных с

добычей полезных ископаемых, в том числе строительство и

эксплуатация подземных объектов

Отчисления на воспроизводство минерально-сырьевой базы

Акцизы на минеральное сырье

Сбор за выдачу лицензий

Платежи за пользование акваторией и участками морского дна

37. НДПИ: ХАРАКТЕРИСТИКА, НОРМАТИВНЫЕ АКТЫ

37НДПИ: ХАРАКТЕРИСТИКА,

НОРМАТИВНЫЕ АКТЫ

Прямой федеральный ресурсный налог с

организаций и индивидуальных предпринимателей

Глава 26 Налогового кодекса Российской Федерации

(введена с 01.01.2002, ФЗ от 08.08.2001 № 126-ФЗ)

Закон «О недрах» (от 21.02.1992 № 2395-1)

ПРИКАЗ МНС России от 31 декабря 2003 г. N БГ-309/731 (о постановке на учёт налогоплательщиков

НДПИ)

ПРИКАЗ ФНС России от 14 мая 2015 г. N ММВ-73/197@ (налоговая декларация)

38. ИСТОЧНИКИ - ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (общее)

38ИСТОЧНИКИ - ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (общее)

от 26 декабря 2001 г. N 899 «Об утверждении правил отнесения

запасов полезных ископаемых к некондиционным запасам и

утверждения нормативов содержания полезных ископаемых,

остающихся во вскрышных, вмещающих (разубоживающих) породах,

в отвалах или в отходах горно-добывающего и перерабатывающего

производства»

от 26 декабря 2001 г. N 900 «Об особо охраняемых геологических

объектах, имеющих научное, культурное, эстетическое, санитарно оздоровительное и иное значение»

от 29 декабря 2001 г. N 921 «Об утверждении правил утверждения

нормативов потерь полезных ископаемых при добыче,

технологически связанных с принятой схемой и технологией

разработки месторождения»

39. ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (твердые)

39от 10 июня 2011 г. N 455 «Об утверждении перечня видов расходов,

связанных с обеспечением безопасных условий и охраны труда при добыче

угля, принимаемых к вычету из суммы налога на добычу полезных

ископаемых»

от 10 июня 2011 г. N 462 «Об утверждении правил определения

коэффициента Кт для исчисления предельной величины налогового вычета

из суммы налога на добычу полезных ископаемых при добыче угля»

от 20 июня 2011 г. N 486 «Об утверждении классификации углей, являющихся

объектом налогообложения налогом на добычу полезных ископаемых»

от 3 ноября 2011 г. N 902 «О порядке определения и официального

опубликования коэффициентов-дефляторов к ставке налога на добычу

полезных ископаемых при добыче угля»

от 21 декабря 2013 г. N 1204 «О порядке подтверждения завершения добычи

кондиционных руд черных металлов на участке недр на определенную дату»

40. АКТЫ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ И МИНИСТЕРСТВ по НДПИ (УВС)

40Распоряжение от 19 августа 2002 г. N 1118-р (о порядке определения цены нефти для расчета

коэффициента Кц)

Приказ Минприроды России от 15 мая 2014 г. № 218 «Об утверждении порядка определения

показателей проницаемости и эффективной нефтенасыщенной толщины пласта по залежи

углеводородного сырья»

Постановление от 16 мая 2014 г. N 451 «Об утверждении правил учета нефти»

Постановление от 23 сентября 2014 г. N 973 «Об утверждении правил расчета средних за

истекший налоговый период цен на соответствующие виды углеводородного сырья, добытые

на новом морском месторождении углеводородного сырья»

Постановление от 10 февраля 2015 г. N 107 «О порядке определения средней по единой

системе газоснабжения расчетной цены на газ горючий природный, поставляемый

потребителям Российской Федерации (кроме населения), расчетной цены реализации газа за

пределы территорий государств - участников Содружества Независимых Государств и расходов

на транспортировку и хранение газа за пределами территорий государств - членов

Таможенного союза при его реализации за пределы территорий государств - участников

Содружества Независимых Государств»

41. ОБЩИЕ ЭЛЕМЕНТЫ НДПИ - ФЕДЕРАЛЬНОГО НАЛОГА

41ОБЩИЕ ЭЛЕМЕНТЫ НДПИ ФЕДЕРАЛЬНОГО НАЛОГА

- налогоплательщики

- постановка на налоговый учет

- объект налогообложения

- налоговая база

- налоговые ставки

- налоговый период

- порядок исчисления и уплаты

- налоговая декларация

42. НАЛОГОПЛАТЕЛЬЩИКИ НДПИ

42НАЛОГОПЛАТЕЛЬЩИКИ – организации и

индивидуальные предприниматели, признаваемые

пользователями недр

ПОЛЬЗОВАТЕЛЬ НЕДРАМИ – лицо, которому

предоставлено право на:

-поиск и оценку месторождений полезных ископаемых

-разведку и добычу полезных ископаемых (в т.ч.

совмещенные)

-пользование недрами в целях, не связанных с

добычей полезных ископаемых;

- добычу общераспространенных полезных

ископаемых

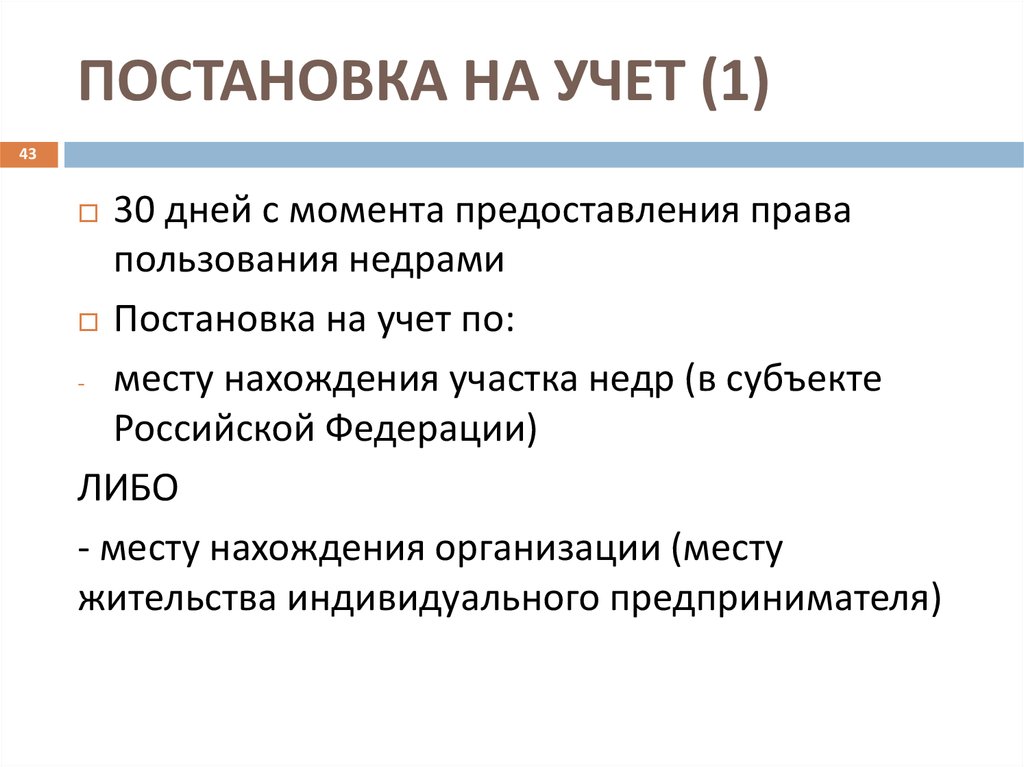

43.

ПОСТАНОВКА НА УЧЕТ (1)43

30 дней с момента предоставления права

пользования недрами

Постановка на учет по:

- месту нахождения участка недр (в субъекте

Российской Федерации)

ЛИБО

- месту нахождения организации (месту

жительства индивидуального предпринимателя)

44. ПОСТАНОВКА НА УЧЕТ (2)

44Добыча в субъекте

по месту нахождения

организации

Роснедра

Сведения о

правах на

недра

ИФНС 1

ИФНС 2

Уведомление

о постановке

на учет

МИ ФНС

по КН

Налогоплательщик

45. ПОСТАНОВКА НА УЧЕТ (3)

45Добыча в субъекте

не по месту

нахождения

организации

Роснедра

Сведения о

правах на

недра

ИФНС 1

Уведомление о

постановке на

учет

УФНС

ИФНС 2

или МИ (МРИ)

по

крупнейшим

налогоплатель

щикам

Налогоплательщик

46. КЛЮЧЕВЫЕ ПОНЯТИЯ НДПИ

46Залежь углеводородного сырья:

Объект учета запасов на государственном балансе запасов полезных

ископаемых, в составе которого не выделены иные объекты учета

Месторождение углеводородного сырья:

совокупность залежей углеводородного сырья, выделенных для

промышленной разработки в соответствии с проектной документацией на

разработку, согласованной в установленном порядке

Участок недр: - геометризированный блок

- границы

- включает:

одно месторождение

несколько месторождений

часть месторождения

47. Объект налогообложения

47полезные ископаемые:

добытые на участке недр на территории Российской

Федерации, в том числе из ЗАЛЕЖИ УГЛЕВОДОРОДНОГО

СЫРЬЯ;

извлеченные из отходов (потерь) добывающего

производства, если такое извлечение подлежит отдельному

лицензированию;

добытые из недр за пределами территории Российской

Федерации, если эта добыча осуществляется на территориях,

находящихся под юрисдикцией Российской Федерации (а

также арендуемых у иностранных государств или

используемых на основании международного договора)

полезное ископаемое = добытое полезное ископаемое

48. Не объект налогообложения

48общераспространенные полезные ископаемые и подземные воды,

которые: не числятся на госбалансе запасов полезных ископаемых,

добыты индивидуальным предпринимателем, используются им

непосредственно для личного потребления

минералогические, палеонтологические и другие геологические

коллекционные материалы

полезные ископаемые, добытые из недр при образовании и

использовании особо охраняемых геологических объектов

полезные ископаемые, извлеченные из собственных отвалов или

отходов (потерь) горнодобывающего и связанных с ним

перерабатывающих производств, если при их добыче из недр они

подлежали налогообложению в общеустановленном порядке;

дренажные подземные воды, не учитываемые на государственном

балансе запасов полезных ископаемых;

МЕТАН УГОЛЬНЫХ ПЛАСТОВ (С 1 ЯНВАРЯ 2013 ГОДА)

49. НАЛОГООБЛОЖЕНИЕ ПРИ ОБРАЗОВАНИИ И ИСПОЛЬЗОВАНИИ ОТХОДОВ

49НАЛОГООБЛОЖЕНИЕ ПРИ ОБРАЗОВАНИИ

И ИСПОЛЬЗОВАНИИ ОТХОДОВ

Оставляемое в

отходах

0 % (0 рублей)

Подтверждение отсутствия

технологии извлечения

Извлечение из

собственных

отходов

Не объект

налогообложения

Подтверждение факта

исчисления налога при

первичной добыче

Извлечение из

«чужих»

отходов

Объект

налогообложения

ХХХ

0% (0 рублей)

Наличие утвержденного

норматива

50. ПРИЗНАКИ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

50продукция горнодобывающей промышленности и

разработки карьеров

продукция должна содержаться в минеральном

сырье, извлеченном из недр (отходов, потерь)

соответствие стандарту качества

не продукция обрабатывающей

промышленности

51. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – УВС (ст. 337 НК РФ)

51Углеводородное сырье:

нефть обезвоженная, обессоленная и стабилизированная;

природная маслянистая горючая жидкость, состоящая из сложной

смеси углеводородов и определенных органических соединений,

распространена в осадочных породах Земли

газовый конденсат (до направления на переработку)

смесь жидких углеводородов, конденсирующихся из природных газов,

нестабильный и стабильный

газ горючий природный

смесь газов, образовавшихся в недрах Земли

при анаэробном разложении органических веществ

попутный газ

метан угольных пластов

52. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – ТПИ

52ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ

ИСКОПАЕМЫХ – ТПИ

Твердые полезные ископаемые:

- горючие сланцы

- уголь

- товарные руды черных, цветных, редких металлов,

товарные многокомпонентные комплексные руды (МКР)

- полезные компоненты МКР

- неметаллическое строительное сырье

- горнорудное сырье

- пьезооптическое и особо чистое кварцевое сырье

- концентраты драгоценных металлов

- драгоценные камни

- чистый хлористый натрий

-калийные соли

53. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ - ВОДЫ

53ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ

ИСКОПАЕМЫХ - ВОДЫ

Подземные воды:

- минеральные (содержат лечебные ресурсы)

- термальные (теплоэнергетические, теплые)

- промышленные (содержащие полезные

компоненты, йодо-бромные воды)

54. Налоговая база

54КОЛИЧЕСТВО ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО:

нефть, горючий природный газ, попутный газ, газовый конденсат

(КРОМЕ НОВЫХ МОРСКИХ МЕСТОРОЖДЕНИЙ)

Уголь

Многокомпонентные комплексные руды, добытые в Красноярском

крае

СТОИМОСТЬ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО:

твердые полезные ископаемые, кроме угля и многокомпонентных

комплексных руд, добытых на территории Красноярского края

подземные воды

нефть, горючий природный газ, попутный газ, газовый конденсат

(НОВЫЕ МОРСКИЕ МЕСТОРОЖДЕНИЯ)

55. ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

55Прямой метод определения количества:

- применение измерительных средств и устройств

- учитываются потери полезных ископаемых

Косвенный метод определения количества:

- количество определяется по доле содержания в

минеральном сырье

- потери не выделяются

56. МЕТОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

56МЕТОДЫ ОПРЕДЕЛЕНИЯ

СТОИМОСТИ

исходя из цен реализации без учета субвенций

исходя из цен реализации

в обоих случаях не учитываются суммы НДС и вычитаются

расходы, связанные с доставкой ДПИ до получателя

Стоимость ДПИ = Ст. ед. ДПИ х Кол-во ДПИ

Ст. ед. ДПИ = Выр. От реал. : Кол-во реализ.ДПИ

исходя из расчетной стоимости

особый порядок – при добыче УВС на новых

морских месторождениях

57.

СТРУКТУРА РАСЧЕТНОЙ СТОИМОСТИДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

57

Вид расходов

Нормативный акт

Условия включения в

расчетную стоимость

Прямые расходы, связанные с

добычей

Пп. 1-7 п. 4 ст. 340 НК РФ

В части готовой продукции

(полезного ископаемого после

проведения операций по

добыче)

Косвенные расходы,

связанные с добычей

Пп. 1-7 п. 4 ст. 340 НК РФ

Полностью

Косвенные расходы,

относящиеся к добыче

Кроме расходов пп. 1-7 п. 4 ст.

340 НК РФ

В доле, равной отношению

прямых расходов по добыче к

общей сумме прямых

расходов

Внереализационные расходы,

связанные с добычей

Пп. 6 п. 4 ст. 340 НК РФ (Пп. 8

и 9 ст. 265 НК РФ)

Полностью

58. Налоговые ставки, понижающий коэффициент

58ТВЕРДЫЕ СТАВКИ:

углеводородное сырье: горючий природный газ (руб./1000 куб.м), нефть (руб./1 тонна), газовый конденсат (руб./ 1

тонна) (КРОМЕ НОВЫХ МОРСКИХ МЕСТОРОЖДЕНИЙ), многокомпонентных комплексных руд, добытых на

территории Красноярского края

уголь (руб./1 тонна)

АДВАЛОРНЫЕ СТАВКИ:

твердые полезные ископаемые, кроме угля и многокомпонентных комплексных руд, добытых на территории

Красноярского края, и подземные воды от 3,8% (калийные соли) до 8% (цветные металлы)

углеводородное сырье: горючий природный газ, нефть, газовый конденсат от 1 до 30% (НОВЫЕ МОРСКИЕ

МЕСТОРОЖДЕНИЯ)

НУЛЕВЫЕ СТАВКИ:

нормативные потери (постановление Правительства РФ от 29.12.2001 № 921),

-

попутный газ

-

полезные ископаемые из некондиционных и ранее списанных запасов (пост. Прав. РФ от 26.12.2001 № 899),

оставляемые в отходах, извлекаемые из отходов в пределах нормативов (пост. Прав. РФ от 26.12.2001 № 899)

-

-

минеральных вод, используемых исключительно для лечебных и курортных целей без непосредственной

реализации

подземных вод, используемых для сельскохозяйственных целей

нефть, газ и конденсат, твердые полезные ископаемые, добываемые в отдельных регионах и при соответствии

сырья определенному качеству

КОЭФФИЦИЕНТ 0,7 к сумме налога: затраты на ГРР за свой счет, освобождение от отчислений на ВМСБ на 01.07.2001

59. НАЛОГОВЫЙ ПЕРИОД ПО НДПИ

59Календарный месяц

По окончании налогового периода:

• определяется налоговая база (количество или стоимость)

• исчисляется сумма налога

• налог перечисляется в бюджет (не позднее 25 числа след.мес.)

• представляется налоговая декларация (не позднее посл.числа

след.мес.)

60. Порядок исчисления и уплаты. Налоговая декларация

60Налог:

Исчисляется:

- как произведение налоговой ставки (%%, рубли) и налоговой базы

(стоимость, количество)

- по каждому полезному ископаемому (а при добыче угля – по участку недр):

Налог = Налоговая база * Ставка * Коэффициенты – Налоговые вычеты

(уголь и нефть),

Уплачивается:

по месту нахождения каждого участка недр, а при добыче за пределами

территории РФ – по месту нахождения организации (месту жительства ИП)

сумма налога по месту нахождения участка недр (кроме угля): общая сумма

Ндпи * доля количества участка недр

Срок уплаты – не позднее 25 числа месяца, следующего за налоговым

периодом

Срок представления налоговой декларации – не позднее последнего числа

месяца, следующего за налоговым периодом (приказ ФНС России от

14.05.2015 № ММВ-7-3/197@).

Первая декларация – за налоговый период, в котором начата фактическая

добыча ПИ

61. Представление сведений ФОИВ в налоговые органы

61Роснедра - Федеральный орган исполнительной

власти, осуществляющий в установленном порядке

ведение государственного баланса запасов полезных

ископаемых (ГБЗПИ), направляет в налоговые органы

данные баланса на 1-е число каждого календарного

года отдельные сведения.

Данные представляются после выпуска

государственного баланса запасов полезных

ископаемых на 1-е число каждого календарного года,

но не позднее 1-го числа следующего календарного

года.

62. Представление сведений ФОИВ в налоговые органы (2)

62Перечень сведений, представляемых Роснедра:

1) наименование пользователя недр, идентификационный номер налогоплательщика и код причины

постановки на учет;

2) реквизиты лицензии на право пользования недрами;

3) сведения о накопленной добыче нефти (включая потери при добыче) и начальных извлекаемых запасах

нефти, по каждому конкретному участку недр, а также по каждой конкретной залежи углеводородного сырья,

4) сведения о добыче антрацита, угля коксующегося, угля бурого и угля, за исключением антрацита, угля

коксующегося и угля бурого, и фактических потерях при добыче (в разрезе пластов);

5) показатели проницаемости и эффективной нефтенасыщенной толщины пласта по залежи углеводородного

сырья;

6) наименование продуктивных отложений, к которым отнесена залежь углеводородного сырья;

7) сведения о накопленной добыче каждого вида углеводородного сырья на новом морском месторождении

углеводородного сырья (включая потери при добыче) и его начальных запасах (для нефти - начальных

извлекаемых запасах), утвержденных в установленном порядке, с учетом прироста и списания запасов

полезного ископаемого (за исключением списания запасов добытого полезного ископаемого и потерь при

добыче) всех категорий по каждому месторождению (залежи) углеводородного сырья;

8) сведения о новых морских месторождениях;

9) минимальную глубину залегания залежи углеводородного сырья;

10) сведения о накопленной добыче газа горючего природного (за исключением попутного газа), включая

потери при добыче, и начальных запасах всех категорий по каждому конкретному участку недр.