Финансы

ФинансыПохожие презентации:

Налог на прибыль организаций

1.

Налог на прибыль организаций2.

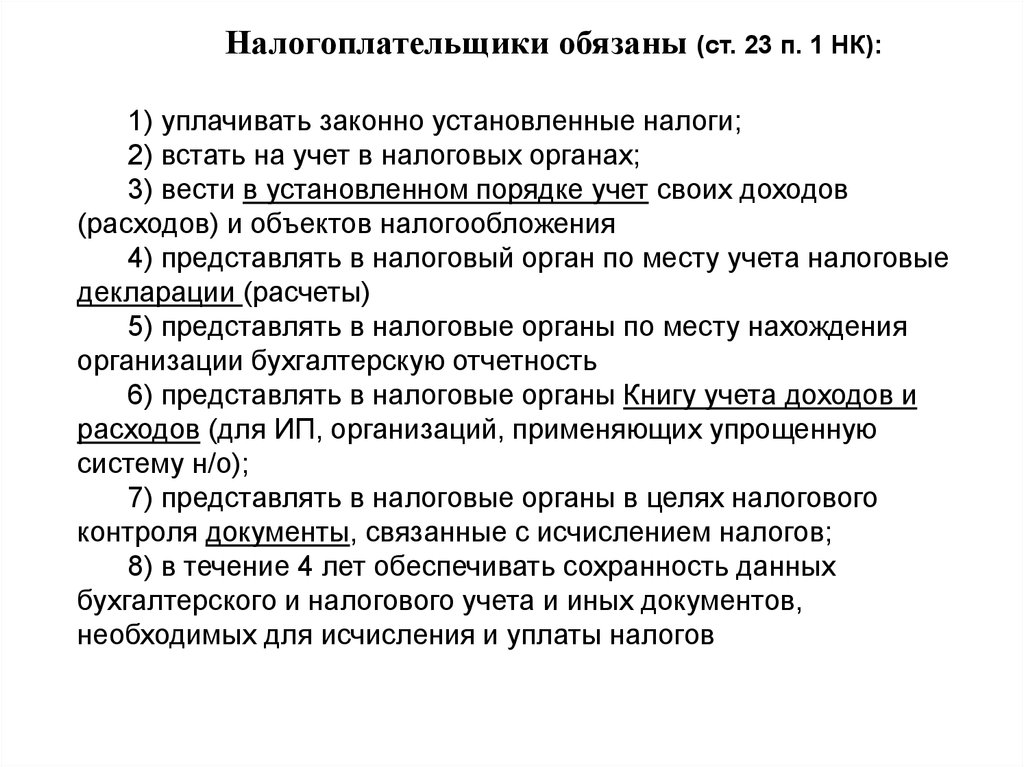

Налогоплательщики обязаны (ст. 23 п. 1 НК):1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах;

3) вести в установленном порядке учет своих доходов

(расходов) и объектов налогообложения

4) представлять в налоговый орган по месту учета налоговые

декларации (расчеты)

5) представлять в налоговые органы по месту нахождения

организации бухгалтерскую отчетность

6) представлять в налоговые органы Книгу учета доходов и

расходов (для ИП, организаций, применяющих упрощенную

систему н/о);

7) представлять в налоговые органы в целях налогового

контроля документы, связанные с исчислением налогов;

8) в течение 4 лет обеспечивать сохранность данных

бухгалтерского и налогового учета и иных документов,

необходимых для исчисления и уплаты налогов

3.

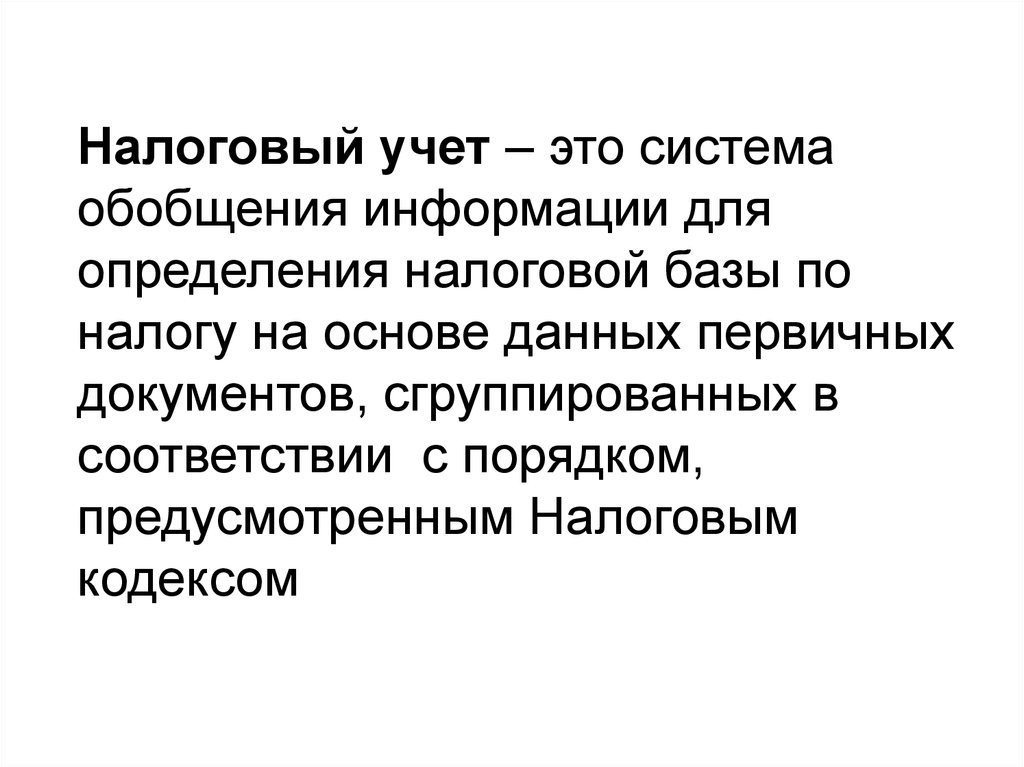

Налоговый учет – это системаобобщения информации для

определения налоговой базы по

налогу на основе данных первичных

документов, сгруппированных в

соответствии с порядком,

предусмотренным Налоговым

кодексом

4.

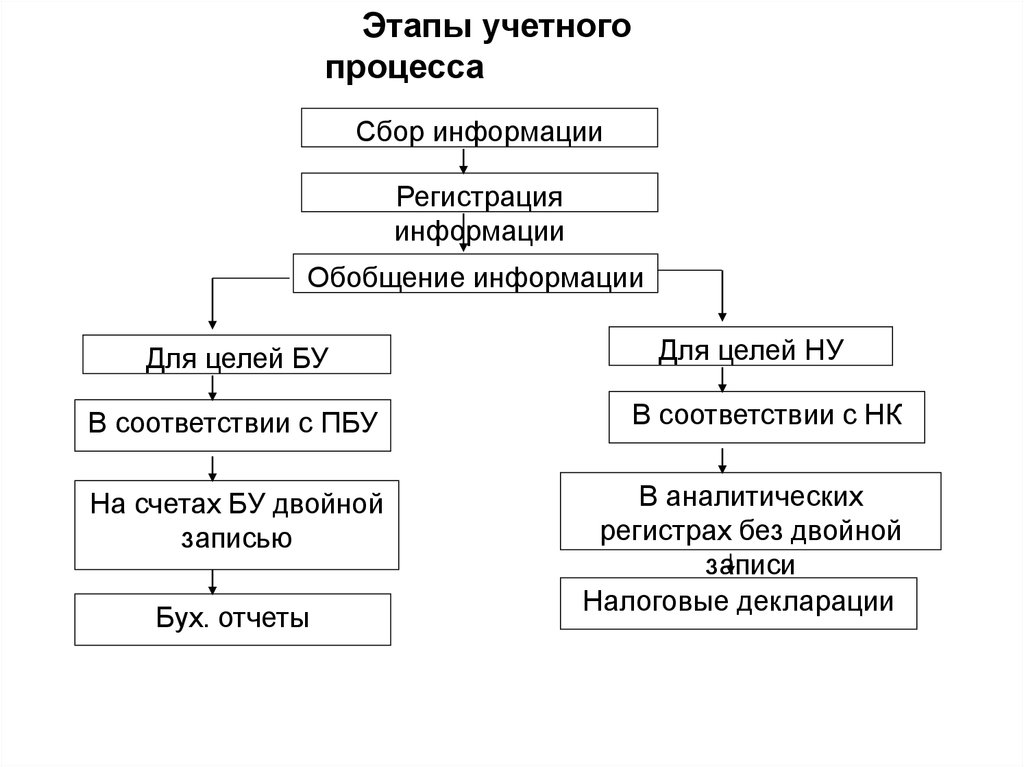

Этапы учетногопроцесса

Сбор информации

Регистрация

информации

Обобщение информации

Для целей БУ

Для целей НУ

В соответствии с ПБУ

В соответствии с НК

На счетах БУ двойной

записью

В аналитических

регистрах без двойной

записи

Налоговые декларации

Бух. отчеты

5.

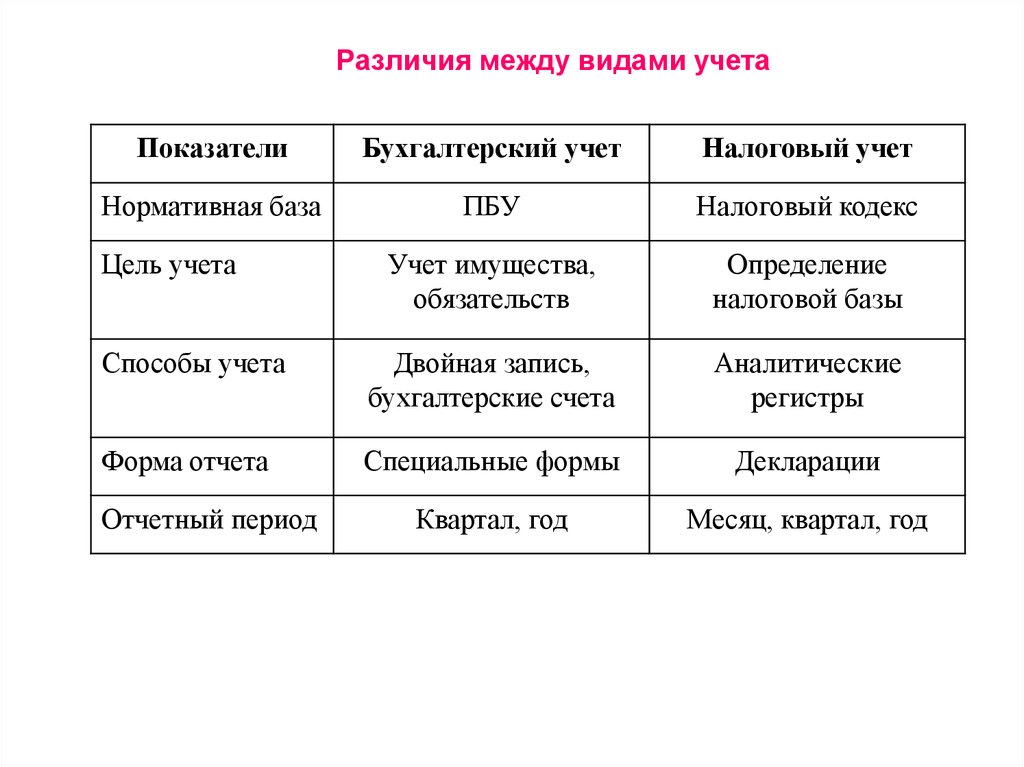

Различия между видами учетаПоказатели

Бухгалтерский учет

Налоговый учет

Нормативная база

ПБУ

Налоговый кодекс

Учет имущества,

обязательств

Определение

налоговой базы

Способы учета

Двойная запись,

бухгалтерские счета

Аналитические

регистры

Форма отчета

Специальные формы

Декларации

Квартал, год

Месяц, квартал, год

Цель учета

Отчетный период

6.

Сравнительная характеристика правил БУ и НУПоказатели

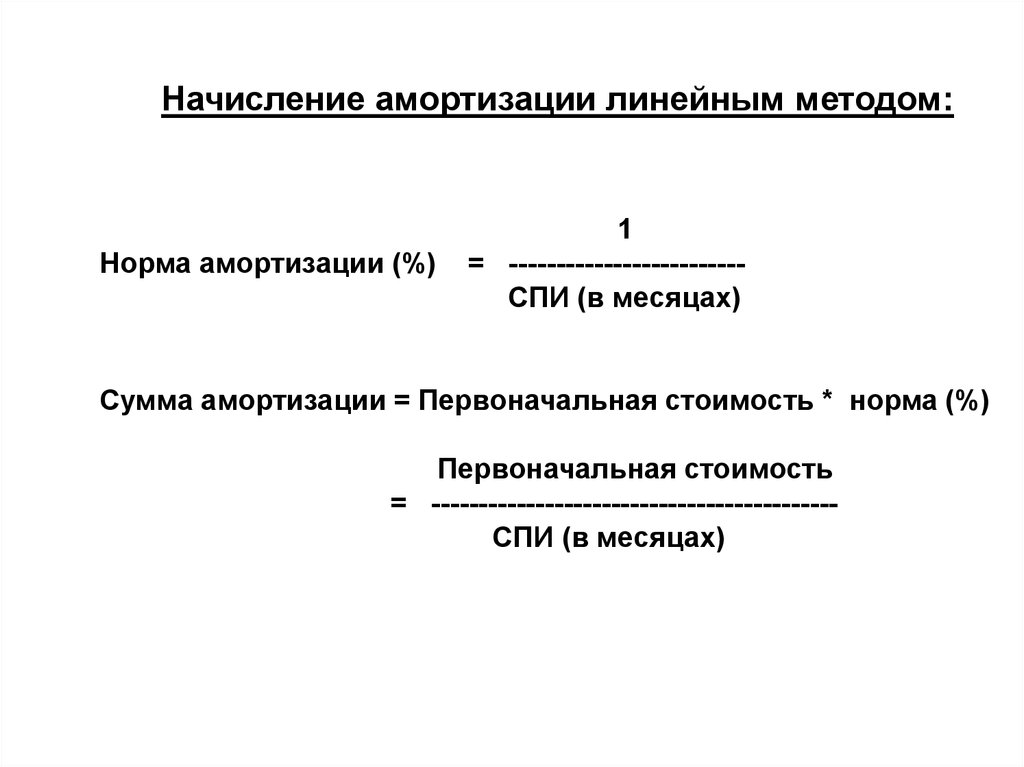

БУ

НУ

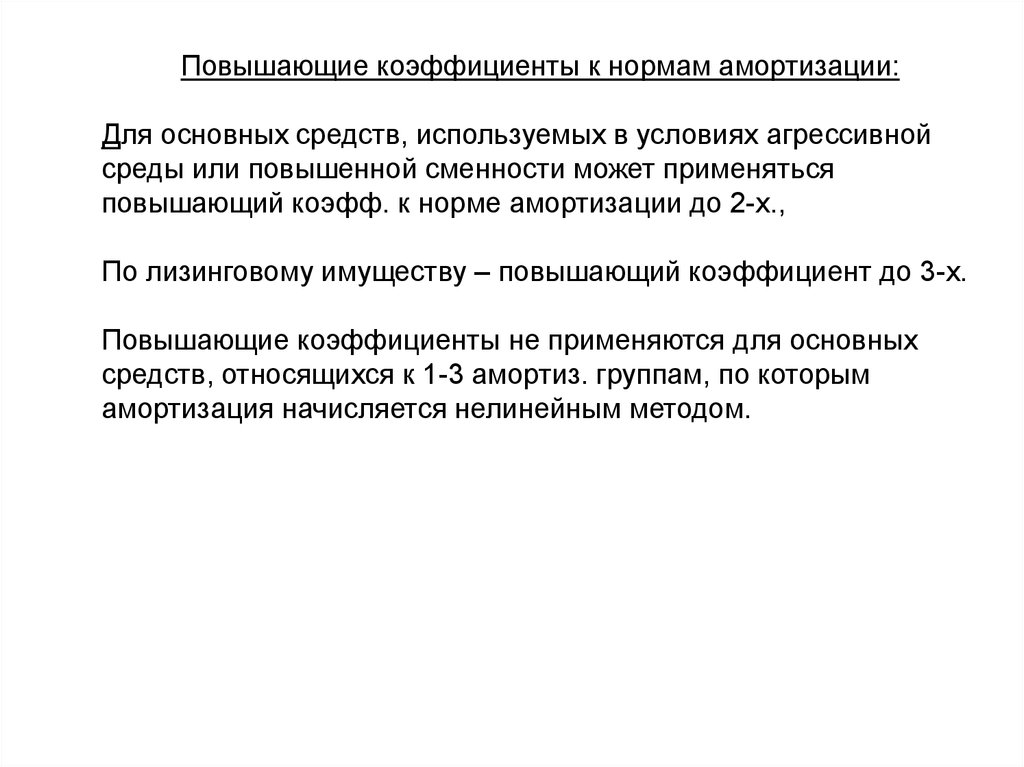

Признание

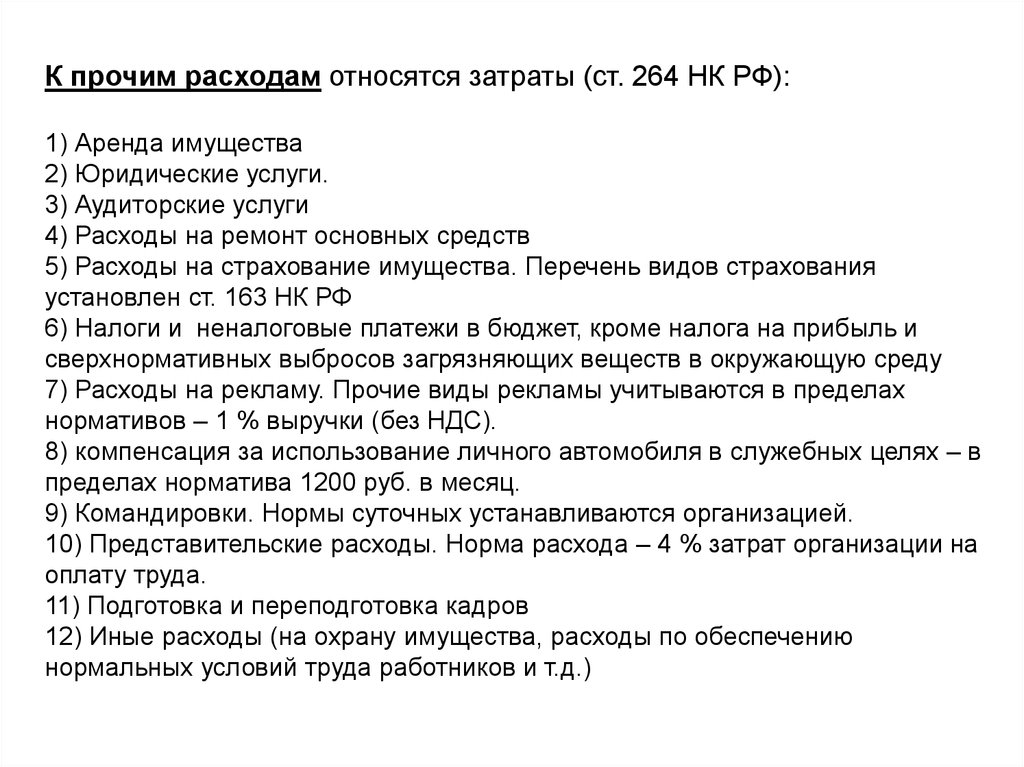

доходов и

расходов

Метод начислений

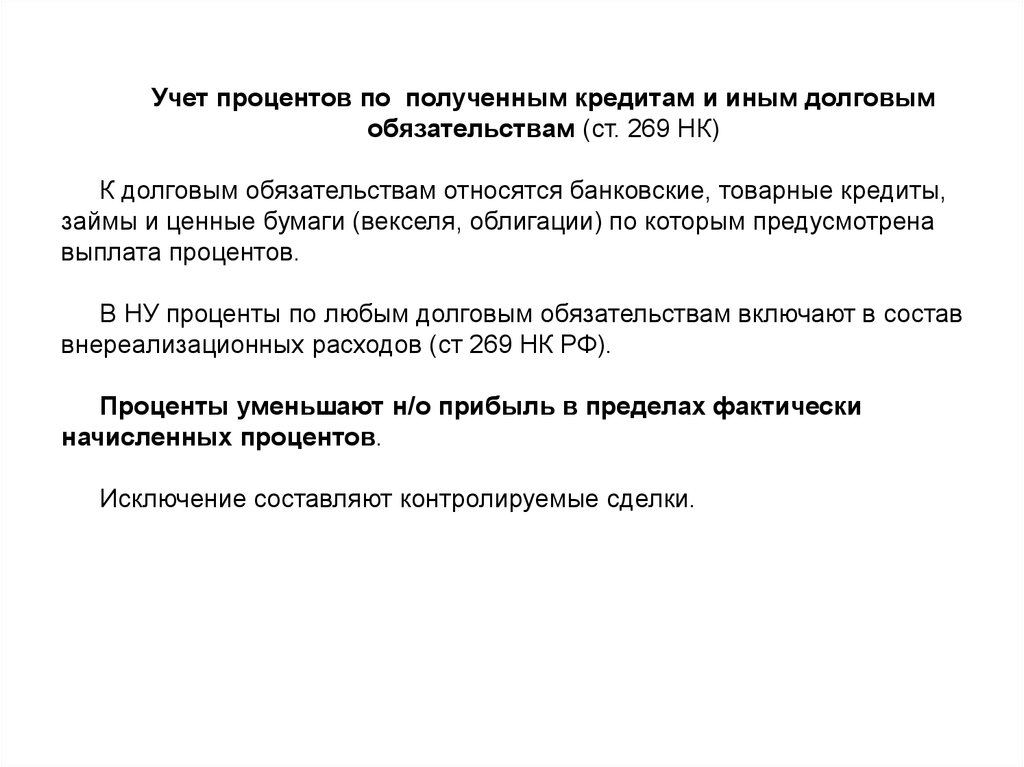

Метод начислений и кассовый

метод

Классификация

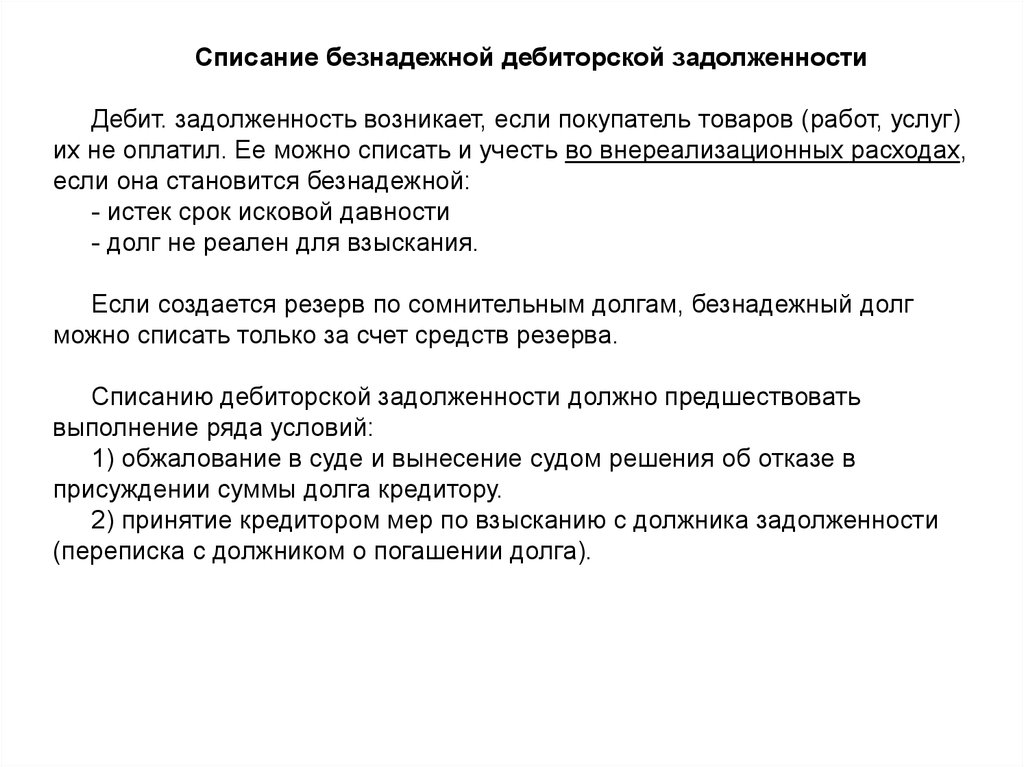

доходов

доходы от обычных видов

деятельности, прочие доходы

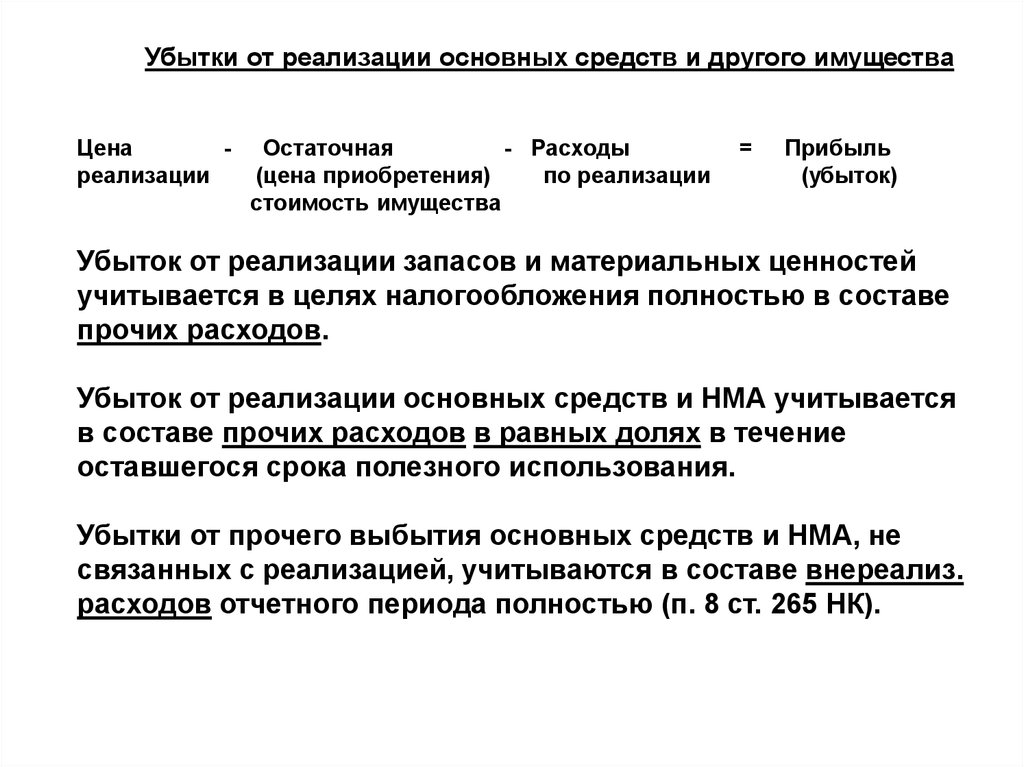

доходы от реализации и

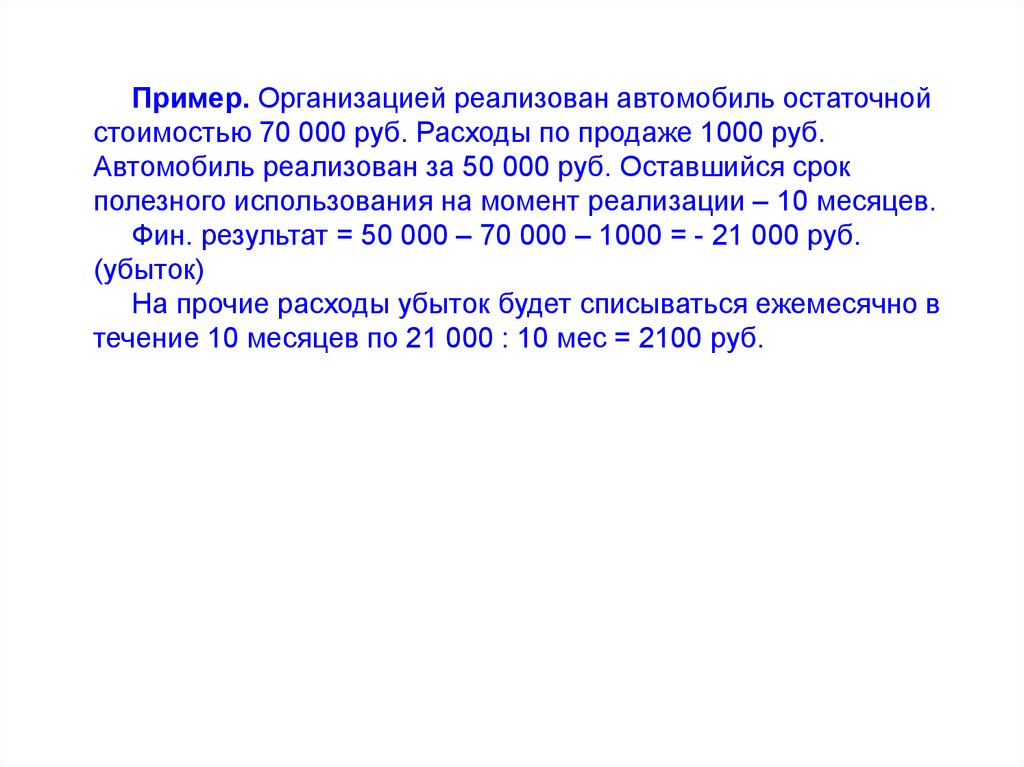

внереализационные доходы

Классификация

расходов

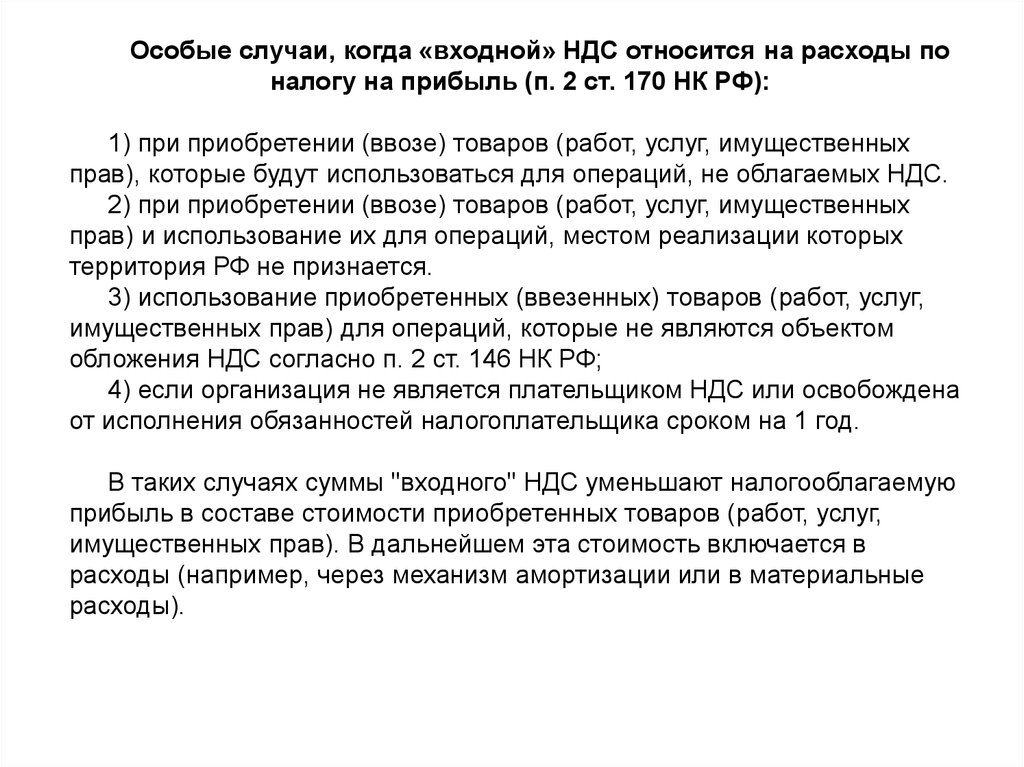

расходы от обычных видов

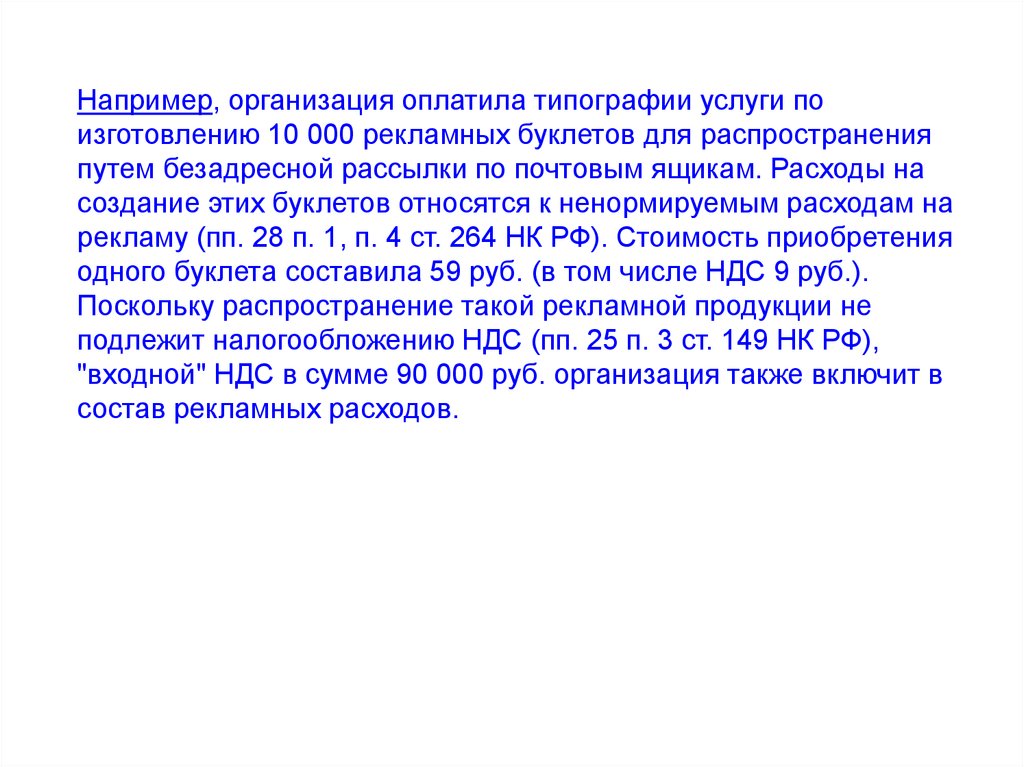

деятельности и прочие расходы

расходы, связанные с

производством и реализацией и

внереализационные расходы

Порядок

списания

косвенных

расходов

распределяются между отдельными

видами продукции в соответствии с

выбранной базой распределения

расходов

в полном объеме относятся к

расходам текущего отчетного

периода

Способы

начисления

амортизации

линейный способ,

способ уменьшаемого остатка,

способ списания стоимости по сумме

чисел лет СПИ,

способ списания стоимости

пропорционально объему продукции

линейный, нелинейный

Методы оценки

МПЗ

метод ФИФО,

по средней стоимости, по цене каждой

единицы

метод ФИФО,по средней

стоимости, по цене каждой

единицы

7.

Организация и ведение налогового учетаОрганизации обязаны вести налоговый учет. В налоговом учете

нет жестких стандартов и правил. Налоговый учет организуется

налогоплательщиком самостоятельно. Правила ведения НУ

устанавливаются в учетной политике для целей н/о.

НУ ведется в аналитических регистрах без применения двойной

записи. Формы регистров НУ и порядок отражения в них данных

разрабатываются налогоплательщиком самостоятельно,

утверждаются и прикладываются к учетной политике.

Для организации НУ необходимо:

- определить те объекты учета, по которым правила БУ и НУ

идентичны, установить регистры БУ, которые могут быть

использованы для НУ;

- определить те объекты учета, по которым правила БУ и НУ

различаются, разработать формы аналитических регистров НУ

для выделенных объектов.

8.

Регистры налогового учетаНалог

Налоговые регистры

Налог на

прибыль

Регистр учета доходов от реализации

Регистр учета внереализационных доходов

Регистр учета расходов, связанных с реализацией

и т.д.

НДС

Книга учета доходов

Книга учета расходов

Счет-фактура (первичный документ)

НДФЛ

Регистр (карточка) учета доходов физ. лица,

налоговых вычетов

Страховые

взносы

Регистр (карточка) учета доходов физ. лица

Налог на

имущество

Данные БУ

9.

Регистр учета доходов текущего периодаПериод _____________________

Дата

№ получения Вид дохода

дохода

1

2

От кого

получен

доход

3

Составил _______________________

Сумма руб.

Общая сумма

по виду дохода

4

5

10.

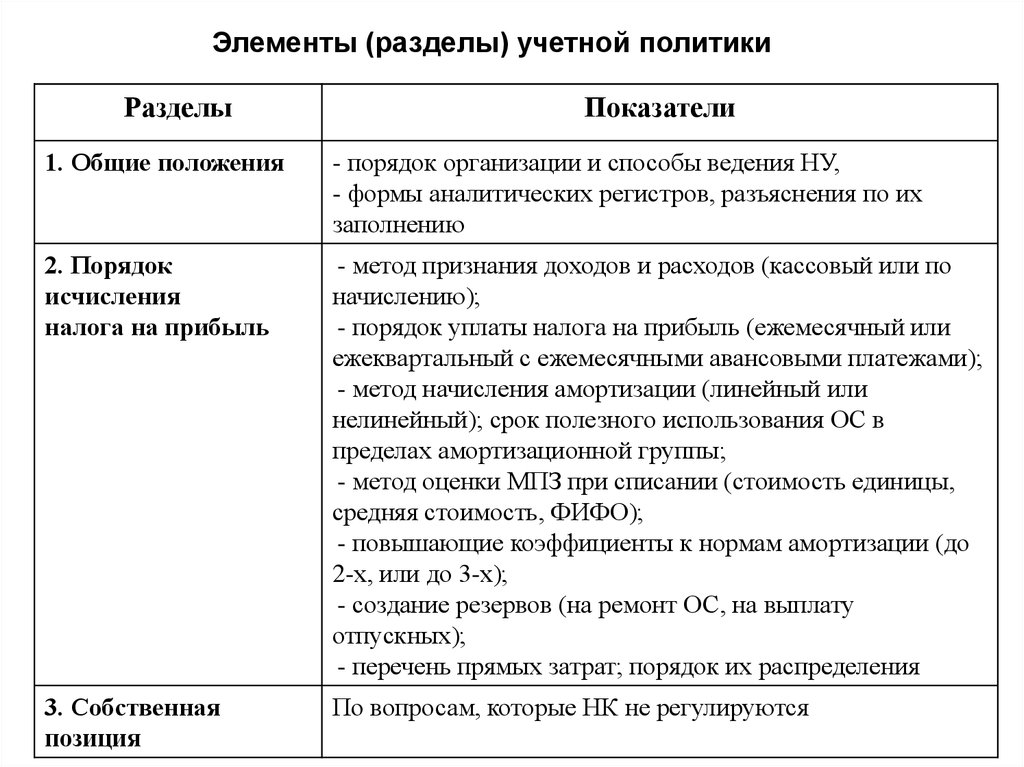

Элементы (разделы) учетной политикиРазделы

Показатели

1. Общие положения

- порядок организации и способы ведения НУ,

- формы аналитических регистров, разъяснения по их

заполнению

2. Порядок

исчисления

налога на прибыль

- метод признания доходов и расходов (кассовый или по

начислению);

- порядок уплаты налога на прибыль (ежемесячный или

ежеквартальный с ежемесячными авансовыми платежами);

- метод начисления амортизации (линейный или

нелинейный); срок полезного использования ОС в

пределах амортизационной группы;

- метод оценки МПЗ при списании (стоимость единицы,

средняя стоимость, ФИФО);

- повышающие коэффициенты к нормам амортизации (до

2-х, или до 3-х);

- создание резервов (на ремонт ОС, на выплату

отпускных);

- перечень прямых затрат; порядок их распределения

3. Собственная

позиция

По вопросам, которые НК не регулируются

11.

Плательщики (п. 1 ст. 246 НК РФ) - организацииЛюбые организации (коммерческие, некоммерческие организации,

бюджетные учреждения, иностранные организации) будут являться

плательщиками, если осуществляют предпринимательскую деятельность и

получают прибыль

Освобождаются от обязанностей по уплате налога на прибыль:

- организации: применяющие специальные налоговые режимы

- организации, являющиеся плательщиками налога на игорный бизнес;

Несмотря на освобождение от уплаты налога на прибыль, организации

не освобождены от исполнения обязанностей налоговых агентов:

- при выплате дивидендов (п. п. 3, 6 ст. 275 НК РФ);

- при выплате доходов иностранным организациям (п. 1 ст. 309, ст. 310

НК РФ).

12.

Объект обложения - прибыль, которую получила организация (ст. 247 НКРФ)

По общему правилу прибыль представляет собой разницу между доходами

и расходами организации

В некоторых случаях объектом обложения будет вся сумма полученных

доходов, без учета расходов. Например, для иностранных организаций,

получающих доходы в РФ не через постоянной представительство.

Возникновение обязанности по уплате налога на прибыль непосредственно

связано с получением доходов. В целях исчисления налога доходы могут

быть уменьшены на расходы. Они относятся к налоговому вычету.

Основное для исчисления налога – правильный учет доходов и расходов по

правилам налогового законодательства. Они существенно отличаются от

правил учета доходов и расходов в бухгалтерском учете.

13.

Налоговый период - календарный годОн состоит из отчетных периодов, по истечении которых в бюджет

уплачиваются авансовые платежи.

Отчетный период – I квартал, полугодие и девять месяцев. Внутри

каждого квартала уплачиваются ежемесячные платежи (п. 2 ст. 286 НК РФ)

Организация может добровольно перейти на уплату ежемесячных

авансовых платежей исходя из фактически полученной прибыли.

В таком случае отчетными периодами будут месяц, два месяца, три

месяца и т.д. до окончания календарного года.

Организация должна уведомить об этом налоговый орган не позднее 31

декабря года, предшествующего налоговому периоду, в котором

происходит переход на данную систему уплаты авансовых платежей

Если организация захочет вернуться на общий порядок внесения

авансовых платежей (поквартально с ежемесячными платежами внутри

квартала), сделать это она сможет только со следующего года

14.

Порядок уплаты квартальных авансовОрганизации, у которых за предыдущие четыре квартала

выручка не превысила в среднем 15 млн руб. за каждый квартал

(или 60 млн руб. за четыре квартала) могут уплачивать только

квартальные авансовые платежи без ежемесячных платежей

внутри квартала (п. 3 ст. 286 НК РФ).

Вновь созданные организации могут уплачивать только

квартальные авансовые платежи, если сумма выручки не

превышает 5 млн руб. в месяц, либо 15 млн руб. в квартал (п. 5

ст. 286 НК РФ).

15.

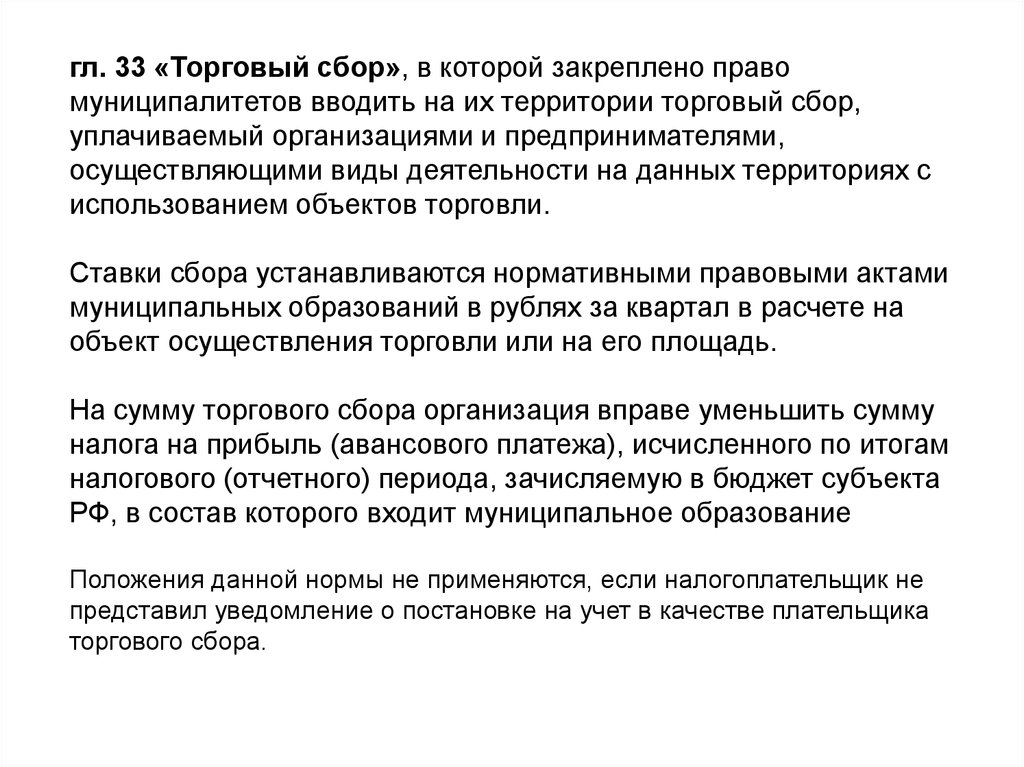

гл. 33 «Торговый сбор», в которой закреплено правомуниципалитетов вводить на их территории торговый сбор,

уплачиваемый организациями и предпринимателями,

осуществляющими виды деятельности на данных территориях с

использованием объектов торговли.

Ставки сбора устанавливаются нормативными правовыми актами

муниципальных образований в рублях за квартал в расчете на

объект осуществления торговли или на его площадь.

На сумму торгового сбора организация вправе уменьшить сумму

налога на прибыль (авансового платежа), исчисленного по итогам

налогового (отчетного) периода, зачисляемую в бюджет субъекта

РФ, в состав которого входит муниципальное образование

Положения данной нормы не применяются, если налогоплательщик не

представил уведомление о постановке на учет в качестве плательщика

торгового сбора.

16.

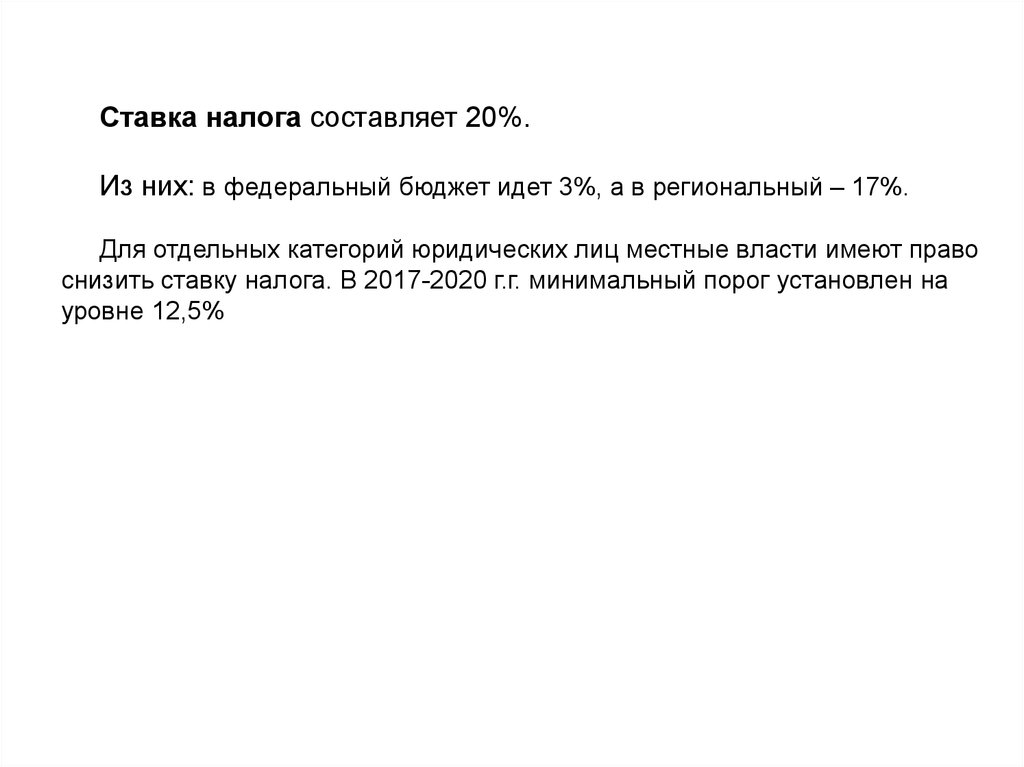

Ставка налога составляет 20%.Из них: в федеральный бюджет идет 3%, а в региональный – 17%.

Для отдельных категорий юридических лиц местные власти имеют право

снизить ставку налога. В 2017-2020 г.г. минимальный порог установлен на

уровне 12,5%

17.

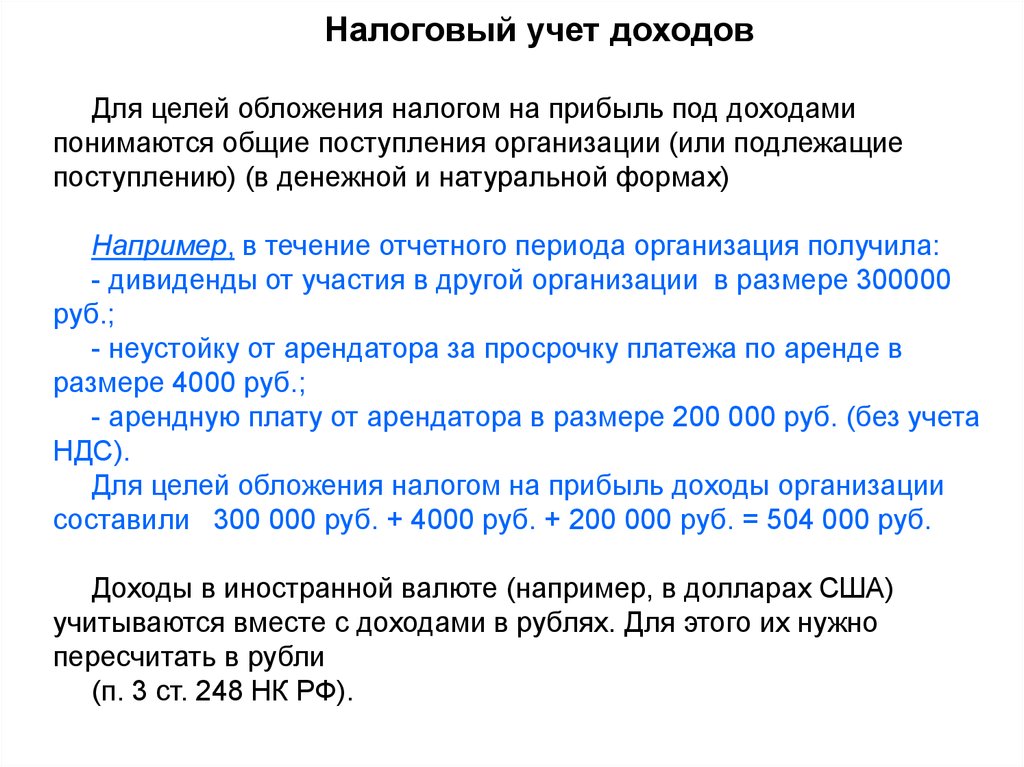

Налоговый учет доходовДля целей обложения налогом на прибыль под доходами

понимаются общие поступления организации (или подлежащие

поступлению) (в денежной и натуральной формах)

Например, в течение отчетного периода организация получила:

- дивиденды от участия в другой организации в размере 300000

руб.;

- неустойку от арендатора за просрочку платежа по аренде в

размере 4000 руб.;

- арендную плату от арендатора в размере 200 000 руб. (без учета

НДС).

Для целей обложения налогом на прибыль доходы организации

составили 300 000 руб. + 4000 руб. + 200 000 руб. = 504 000 руб.

Доходы в иностранной валюте (например, в долларах США)

учитываются вместе с доходами в рублях. Для этого их нужно

пересчитать в рубли

(п. 3 ст. 248 НК РФ).

18.

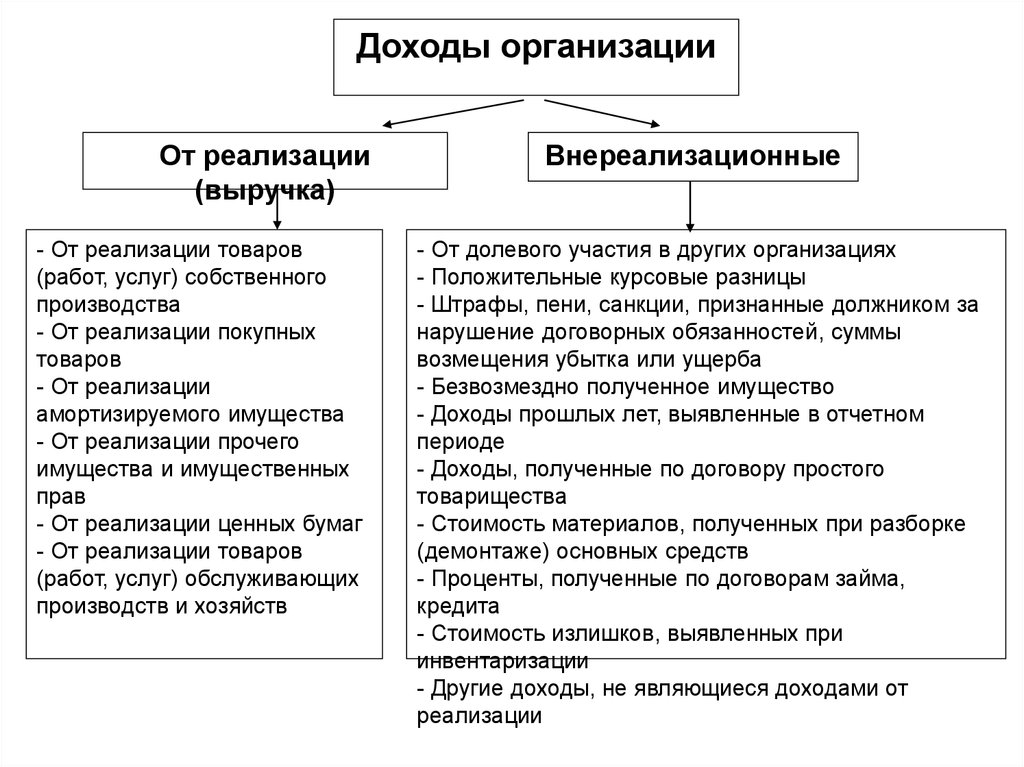

Доходы организацииОт реализации

(выручка)

- От реализации товаров

(работ, услуг) собственного

производства

- От реализации покупных

товаров

- От реализации

амортизируемого имущества

- От реализации прочего

имущества и имущественных

прав

- От реализации ценных бумаг

- От реализации товаров

(работ, услуг) обслуживающих

производств и хозяйств

Внереализационные

- От долевого участия в других организациях

- Положительные курсовые разницы

- Штрафы, пени, санкции, признанные должником за

нарушение договорных обязанностей, суммы

возмещения убытка или ущерба

- Безвозмездно полученное имущество

- Доходы прошлых лет, выявленные в отчетном

периоде

- Доходы, полученные по договору простого

товарищества

- Стоимость материалов, полученных при разборке

(демонтаже) основных средств

- Проценты, полученные по договорам займа,

кредита

- Стоимость излишков, выявленных при

инвентаризации

- Другие доходы, не являющиеся доходами от

реализации

19.

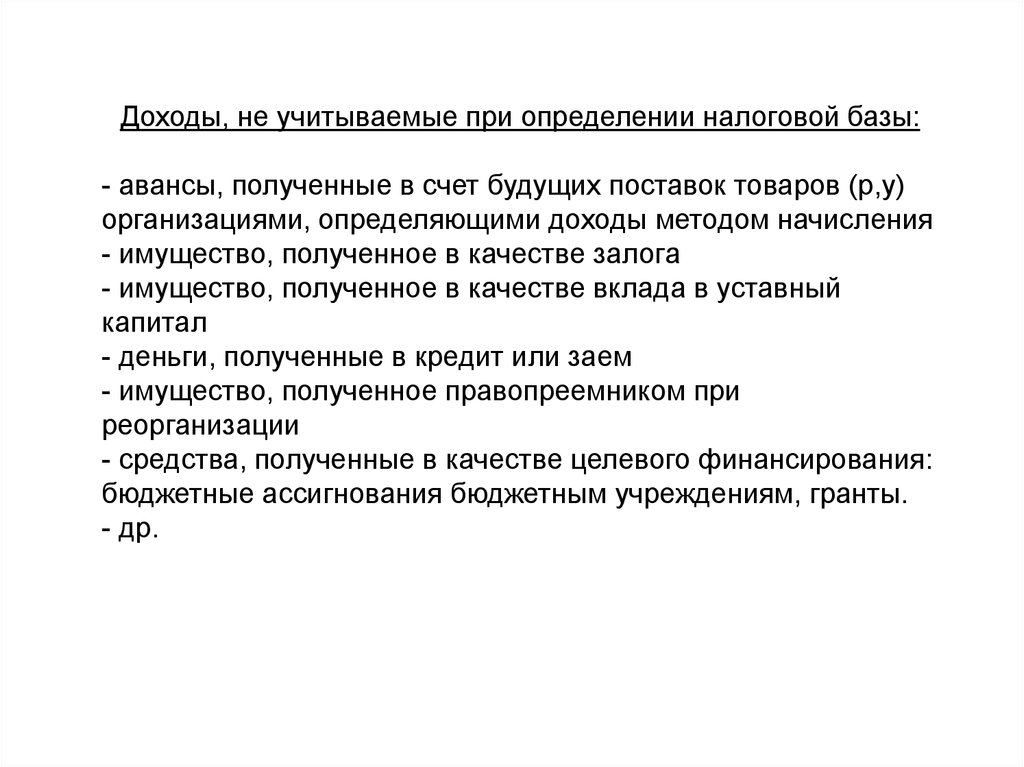

Доходы, не учитываемые при определении налоговой базы:- авансы, полученные в счет будущих поставок товаров (р,у)

организациями, определяющими доходы методом начисления

- имущество, полученное в качестве залога

- имущество, полученное в качестве вклада в уставный

капитал

- деньги, полученные в кредит или заем

- имущество, полученное правопреемником при

реорганизации

- средства, полученные в качестве целевого финансирования:

бюджетные ассигнования бюджетным учреждениям, гранты.

- др.

20.

Реализация – это переход права собственности на товары (результаты работили услуг) от продавца (подрядчика, исполнителя) к покупателю (заказчику).

Определяется условиями договора.

В целях налогообложения выручка определяется без учета НДС.

Выручка учитывается независимо от формы, в которой они получены: в

денежной или натуральной (п. 2 ст. 249 НК РФ).

Пример. Организация "Альфа" предоставляет офисные помещения в аренду

организации "Бета«. Арендная плата составляет 118000 руб. (в т.ч НДС 18000

руб.). Арендатор обязан оплатить эту сумму в виде:

- денежных средств в размере 11800 руб. (в т.ч. НДС 1800 руб.);

- проведения капитального ремонта арендованного помещения. Сметная

стоимость ремонтных работ составляет 106 200 руб. (в т.ч. НДС 16 200 руб.).

В рассматриваемой ситуации выручкой организации "Альфа" от реализации

услуг по аренде являются:

10 000 руб. (11 800 руб. - 1800 руб.) - поступления в денежной форме;

90 000 руб. (106 200 руб. - 16 200 руб.) - поступления в натуральной форме

(выполнение арендатором ремонтных работ).

Документами, подтверждающими получение таких доходов, являются:

договор аренды, счета-фактуры, выписка банка по расчетному счету, акт

приемки-передачи выполненных работ и др.

21.

Различия в классификации доходов в БУ и НУБУ

НУ

- доходы от обычных видов

деятельности

-прочие доходы

- доходы от реализации

- внереализационные доходы

Доходы от обычных видов

деятельности - выручка от

продаж

доходы от реализации – выручка

от реализации

выручка от продаж – доходы от

выручка от реализации – любая

продаж по основной деятельности реализация

Дата признания доходов:

Метод начислений

- Метод начислений

- Кассовый метод

22.

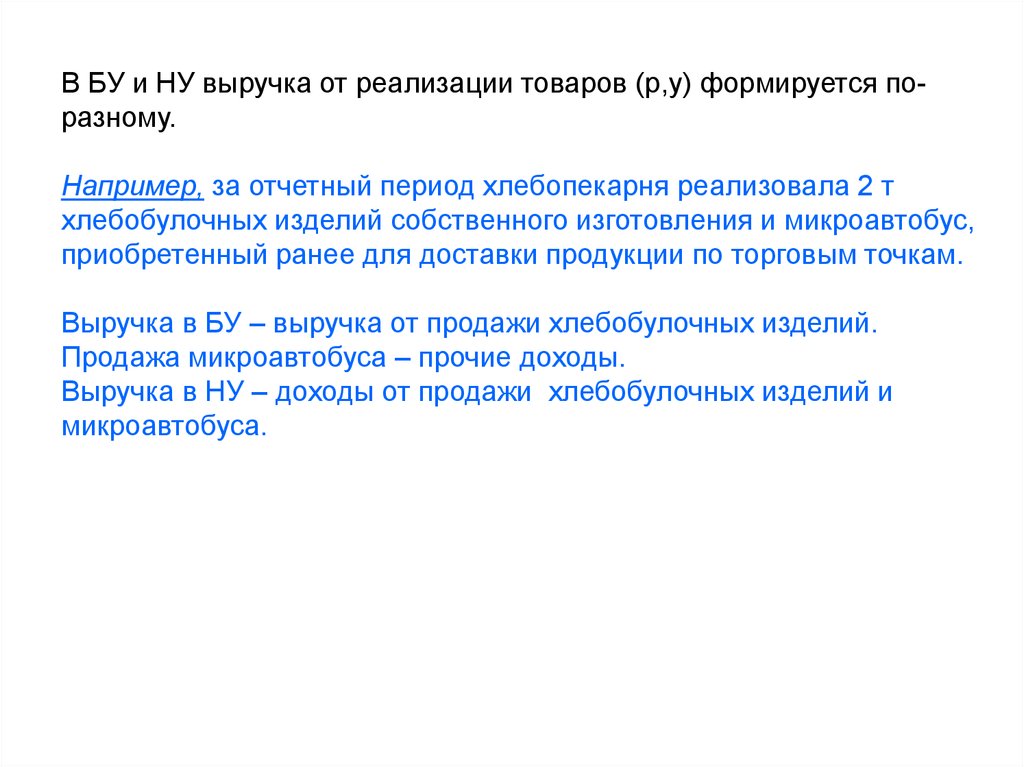

В БУ и НУ выручка от реализации товаров (р,у) формируется поразному.Например, за отчетный период хлебопекарня реализовала 2 т

хлебобулочных изделий собственного изготовления и микроавтобус,

приобретенный ранее для доставки продукции по торговым точкам.

Выручка в БУ – выручка от продажи хлебобулочных изделий.

Продажа микроавтобуса – прочие доходы.

Выручка в НУ – доходы от продажи хлебобулочных изделий и

микроавтобуса.

23.

Дата получения доходовОпределяется в целях н/о одним из двух методов (по выбору

организации):

Метод начисления

Кассовый метод

При методе начисления выручку отражают в момент перехода

права собственности на отгруженные товары (р,у) к

покупателю, независимо от фактического поступления

денежных средств, иного имущества (работ, у). Как правило,

это день отгрузки товаров (выполнения работ, услуг).

При кассовом методе датой получения дохода является день

поступления денежных средств на расчетный счет или кассу,

или погашение задолженности перед организацией иным

способом (взаимозачет). Суммы полученных авансовых

платежей также считаются доходом.

24.

Пример: В июне текущего года ООО отгрузило другойорганизации партию товаров стоимостью 240 000 руб. (без НДС).

Деньги за товары организация получила в июле этого же года.

Если ООО определяет выручку по методу начисления, то

выручка должна быть отражена в НУ в момент реализации, т.е. в

июне.

Если ООО определяет выручку по кассовому методу, то доход

будет признан в момент получения денежных средств, т.е. в июле.

25.

Организации (кроме банков) имеют право на применение кассовогометода, если в среднем за предыдущие 4 квартала сумма выручки

от реализации (без учета НДС) не превысила 1 млн. руб. за квартал.

Остальные организации определяют дату получения дохода по

методу начисления. Вновь созданные организации могут сразу

применять кассовый метод.

Пример. В текущем налоговом периоде организация получила

выручку от реализации в следующем размере:

1 кв - 1100 тыс руб

2 кв - 800 тыс руб

3 кв - 1200 тыс руб

4 кв - 600 тыс руб

Итого - 3700 тыс руб

Среднеквартальная выручка:

3700 тыс руб : 4 кв = 925 тыс руб < 1 млн руб.

Если организация, применявшая кассовый метод, превысит предельный

размер выручки (1 млн. руб.), она обязана перейти на метод начислений

с начала того налогового периода, в котором допущено превышение.

26.

Специальные правила признания доходов от реализацииВ НУ используется принцип равномерности (пропорциональности)

признания доходов и расходов. Если выручка организации

относится к нескольким отчетным или налоговым периодам, то ее

нужно учитывать в НУ равномерно.

Пример: ООО оказывает услуги связи. Она получила абонентскую

плату от клиентов за квартал в сумме 45000 руб (без НДС). В НУ

выручку необходимо ежемесячно отразить в сумме 45000 руб : 3

мес = 15000 руб

Если организация выполняет работы (услуги) с длительным

производственным циклом (более одного налогового периода), она

определяет выручку по отчетным (налоговым) периодам

самостоятельно в зависимости от выбранного метода:

1) равномерно исходя из сроков выполнения работ;

2) пропорционально доле фактических расходов каждого отчетного

периода в их общей сумме, предусмотренной смете.

27.

Пример: ООО «Инженер-проект» создает проектно-сметнуюдокументацию для ООО. Договор заключен 1 ноября текущего

года. Окончание работ – 28 февраля следующего года.

Стоимость работ 300 000 руб. (без НДС). По смете, расходы,

связанные с выполнением договора составляют 210000 руб.

Фактические расходы:

В ноябре – 40 000 руб.

Во декабре – 60 000 руб.

В январе – 80000 руб.

В феврале – 30000 руб.

Отражение выручки в НУ:

1) равномерно: 300 000 : 4 = 52 500 руб. ежемесячно

2) пропорционально расходам:

В ноябре – 40000 : 210000 * 300000 = 57143 руб

В декабре – 60000 : 210000 * 300000 = 85714 руб

В январе – 80000 : 210000 * 300000 = 114286 руб

В феврале – 30000 : 210000 * 300000 = 42857 руб

28.

Учет внереализационных доходовК внереализационным доходам относятся все иные поступления,

не являющиеся выручкой от реализации товаров (работ, услуг) или

имущественных прав (ст. 250 НК РФ).

К внереализационным доходам относятся:

- От долевого участия в других организациях

- Положительные курсовые разницы

- Штрафы, пени, санкции, признанные должником за нарушение

договорных обязанностей, суммы возмещения убытка или ущерба

- Безвозмездно полученное имущество

- Доходы прошлых лет, выявленные в отчетном периоде

- Доходы, полученные по договору простого товарищества

- Стоимость материалов, полученных при разборке (демонтаже)

основных средств

- Проценты, полученные по договорам займа, кредита

- Стоимость излишков, выявленных при инвентаризации

- Другие доходы, не являющиеся доходами от реализации

29.

Доходы от долевого участия в других организациях (дивиденды)Организация, выплачивающая дивиденды участникам, должна исчислить

с них налог, удержать его из выплачиваемого дохода и перечислить в

бюджет, т.е. выполнить обязанности налогового агента. При этом неважно,

какой режим налогообложения применяет организация, выплачивающая

дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН.

Участник (учредитель)

Налог

Ставка налога

Физ лицо – резидент РФ

НДФЛ

13%

Физ лицо – нерезидент РФ

НДФЛ

15% или ставка, предусмотренная

международным соглашением об

избежании двойного налогообложения

Российская организация (кроме

указанной ниже категории)

Налог на

прибыль

13%

Российская организация, владеющая не

менее чем 50%-ной долей в УК ООО,

выплачивающего дивиденды, не менее

365 календарных дней до дня принятия

решения о выплате дивидендов

Налог на

прибыль

0%

Иностранная организация

Налог на

прибыль

15% или ставка, предусмотренная

международным соглашением об

избежании двойного налогообложения

30.

Налоговая база определяется в зависимости от источникавыплаты дивидендов.

Если дивиденд получен от иностранной организации, сумма

налога определяется российской организацией – получателем

дивидендов самостоятельно исходя из суммы полученных

дивидендов и ставки налога 15 %. При этом налог, удержанный

иностранной организацией, не уменьшает величину налога,

уплачиваемую российской организацией.

Если источником дивидендов является российская организация,

то она является налоговым агентом, определяет сумму налога и

удерживает его из доходов получателя дивидендов (юр. или физ.

лица) по ставке 13 %.

Если российская организация выплачивает дивиденды

иностранной организации или физ. лицу – не резиденту РФ, она

(налоговый агент) удерживает налог по ставке 15 %.

Дата получения дивидендов – дата поступления ден. средств на

расч. счет организации и не зависит от метода учета доходов.

31.

Налог рассчитывается следующим образом:1. Сначала рассчитывается общая сумма налога. Для этого из

суммы дивидендов, подлежащих распределению, вычитается

дивиденд, причитающийся иностранным юр. и физ. лицам.

2. Оставшаяся сумма умножается на ставку 13%

3. Определяется сумма налога с каждого получателя дивидендов

исходя из его доли в общей сумме дивидендов.

Пример: Общая сумма дивидендов, выплачиваемых российской

организацией В, составила 1 100 000 руб. Дивиденды распределяются

следующим образом:

Российской организации А – 700 000 руб

Российской организации Б – 300 000 руб

Иностранной организации С – 100 000 руб

Налог, удерживаемый с ин. организации 100 000 * 15 % = 15 000 руб

Общая сумма налога с дивидендов:

(1 100 000 – 100 000) * 13 % = 130 000 руб

Доля орг. А и Б в общей сумме дивидендов:

Доля А: 700 000 / 1 000 000 = 70 %

Доля Б: 300 000 / 1 000 000 = 30 %

Налог, удерживаемый с орг. А: 130 000 * 70 % = 91000 руб

Налог, удерживаемый с орг. Б: 130 000 * 30 % = 39000 руб

32.

Налогообложение доходов в виде штрафов, пеней, полученных занарушение условий договоров, суммы возмещения убытков

Внереализационными доходами признаются суммы, признанные должником

или подлежащие уплате на основании решения суда.

Дата признания дохода в виде штрафов – дата признания долга либо дата

вступления в силу решения суда.

Материальные убытки могут быть двух видов:

- реального ущерба – дополнительных расходов по восстановлению

имущества

- упущенной выгоды – не полученной запланированной выручки, прибыли по

вине другого лица

В случае возмещения реального ущерба дохода у организации не возникает, а

следовательно, не возникает и объекта н/о.

В случае возмещения упущенной выгоды возникает доход, подлежащий н/о,

т.к. лицо получает сумму, которую оно получило бы при нормальном

положении дел.

33.

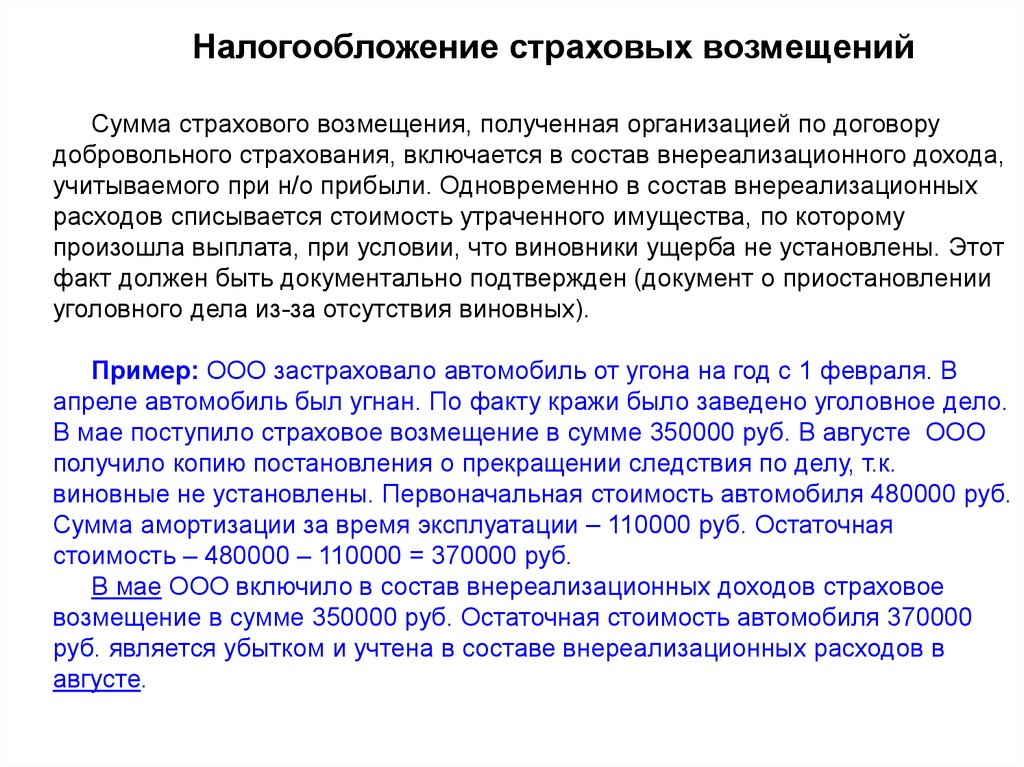

Налогообложение страховых возмещенийСумма страхового возмещения, полученная организацией по договору

добровольного страхования, включается в состав внереализационного дохода,

учитываемого при н/о прибыли. Одновременно в состав внереализационных

расходов списывается стоимость утраченного имущества, по которому

произошла выплата, при условии, что виновники ущерба не установлены. Этот

факт должен быть документально подтвержден (документ о приостановлении

уголовного дела из-за отсутствия виновных).

Пример: ООО застраховало автомобиль от угона на год с 1 февраля. В

апреле автомобиль был угнан. По факту кражи было заведено уголовное дело.

В мае поступило страховое возмещение в сумме 350000 руб. В августе ООО

получило копию постановления о прекращении следствия по делу, т.к.

виновные не установлены. Первоначальная стоимость автомобиля 480000 руб.

Сумма амортизации за время эксплуатации – 110000 руб. Остаточная

стоимость – 480000 – 110000 = 370000 руб.

В мае ООО включило в состав внереализационных доходов страховое

возмещение в сумме 350000 руб. Остаточная стоимость автомобиля 370000

руб. является убытком и учтена в составе внереализационных расходов в

августе.

34.

Безвозмездно полученное имущество (работы, услуги) илиимущественные права

Безвозмездно полученное имущество оценивается исходя из рыночных

цен, но не ниже остаточной стоимости по амортизируемому имуществу или

затрат на его приобретение (производство) по иному имуществу.

Информация о ценах должна быть подтверждена получателем

имущества документально или путем проведения независимой оценки.

Дата получения дохода – дата подписания сторонами акта приемапередачи имущества (приема-сдачи работ, услуг).

В БУ безвозмездно полученное имущество учитывается в составе

доходов будущих периодов по рыночной стоимости.

Пример: Организация передала школе компьютер, бывший в

употреблении, на безвозмездной основе.

Остаточная стоимость, руб

Рыночная стоимость, руб.

Н/о доход

Доход для целей бухучета

1 вариант

7000

5000

7000

5000

2 вариант

5000

7000

7000

7000

35.

Рыночную стоимость безвозмездно полученных материаловорганизация вправе будет включить в материальные расходы на

дату продажи или передачи в производство

НК установлены случаи (ст.251), когда безвозмездно полученное

имущество (р,у) не подлежит налогообложению:

1) получение средств или иного имущества в виде

безвозмездной помощи в порядке, установленном ФЗ «О

безвозмездной помощи»

2) получение имущества российской организацией от другой

организации, если уставный капитал получающей стороны не менее

чем на 50 % состоит из вклада передающей стороны.

36.

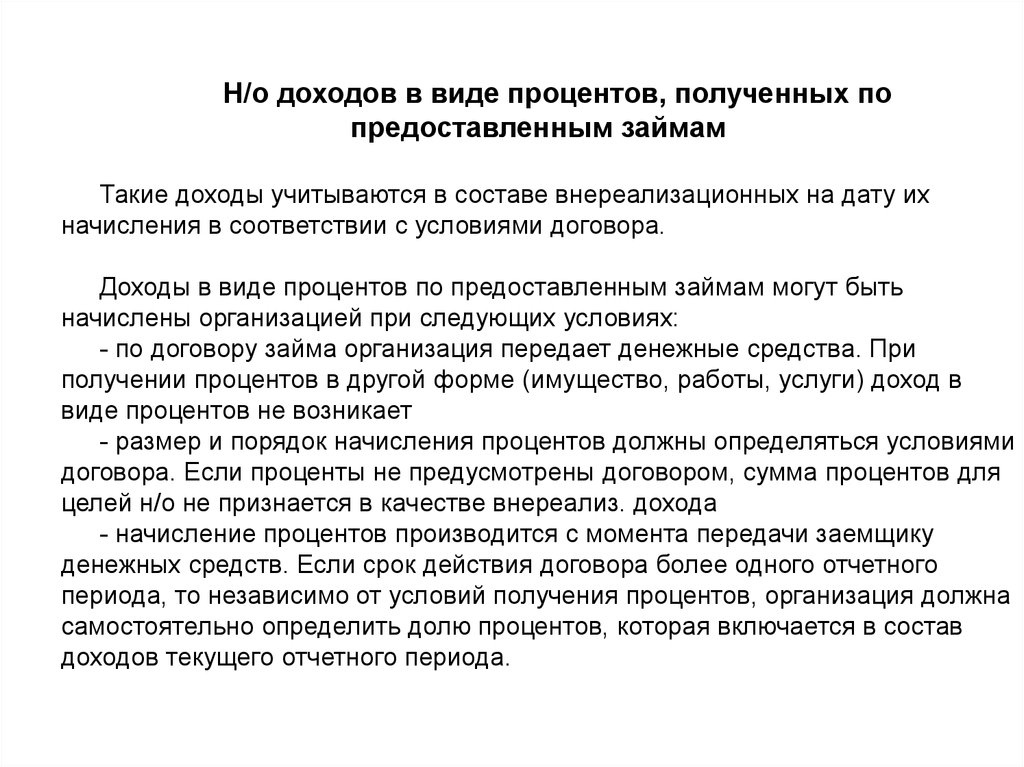

Н/о доходов в виде процентов, полученных попредоставленным займам

Такие доходы учитываются в составе внереализационных на дату их

начисления в соответствии с условиями договора.

Доходы в виде процентов по предоставленным займам могут быть

начислены организацией при следующих условиях:

- по договору займа организация передает денежные средства. При

получении процентов в другой форме (имущество, работы, услуги) доход в

виде процентов не возникает

- размер и порядок начисления процентов должны определяться условиями

договора. Если проценты не предусмотрены договором, сумма процентов для

целей н/о не признается в качестве внереализ. дохода

- начисление процентов производится с момента передачи заемщику

денежных средств. Если срок действия договора более одного отчетного

периода, то независимо от условий получения процентов, организация должна

самостоятельно определить долю процентов, которая включается в состав

доходов текущего отчетного периода.

37.

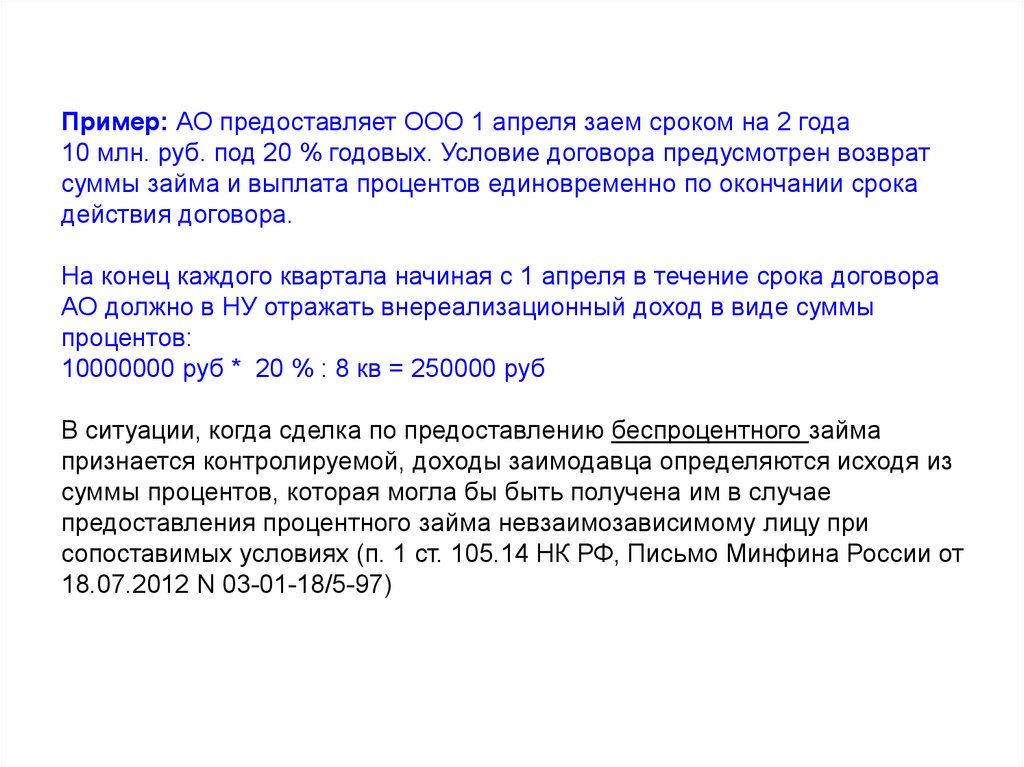

Пример: АО предоставляет ООО 1 апреля заем сроком на 2 года10 млн. руб. под 20 % годовых. Условие договора предусмотрен возврат

суммы займа и выплата процентов единовременно по окончании срока

действия договора.

На конец каждого квартала начиная с 1 апреля в течение срока договора

АО должно в НУ отражать внереализационный доход в виде суммы

процентов:

10000000 руб * 20 % : 8 кв = 250000 руб

В ситуации, когда сделка по предоставлению беспроцентного займа

признается контролируемой, доходы заимодавца определяются исходя из

суммы процентов, которая могла бы быть получена им в случае

предоставления процентного займа невзаимозависимому лицу при

сопоставимых условиях (п. 1 ст. 105.14 НК РФ, Письмо Минфина России от

18.07.2012 N 03-01-18/5-97)

38.

Налогообложение российских организаций за рубежомЭто экспортно-импортные операции, создание постоянных

представительств, вложения в уставные капиталы иностранных компаний.

Доходами российских организаций за рубежом являются:

- доходы от деятельности обособленного подразделения на территории

иностранного государства;

- внереализационные доходы, связанные или не связанные с

деятельностью обособленного подразделения.

Формируя налогооблагаемую прибыль, российские организации в полном

объеме учитывают доходы от источников в РФ и за рубежом. Расходы,

произведенные организацией в связи с получением дохода за рубежом,

принимаются к учету. Суммы налога, уплаченные организацией в соответствии

с законодательством иностранных государств, засчитываются при уплате ею

налога в нашей стране, но не более суммы налога, подлежащего уплате с

такого же дохода в России

Организации, которые получают дивиденды от иностранной организации,

не вправе принять к зачету налог с дивидендов, уплаченный по месту

нахождения источника дивидендов.

39.

НАЛОГОВЫЙ УЧЕТ РАСХОДОВПонятие расходов для целей налогообложения

Для того чтобы расходы можно было учесть, они должны соответствовать

требованиям.

Расходы – это обоснованные и документально подтвержденные затраты

(а в некоторых случаях и убытки), осуществленные организацией.

Для признания расходов в целях налогообложения они должны отвечать двум

требованиям: быть обоснованными и документально подтвержденными.

Обоснованные расходы – это экономически оправданные затраты, т.е. затраты,

направленные на получение доходов

40.

Некоторые причины признания расходовнеобоснованными:

- они не привели к получению доходов в налоговом (отчетном)

периоде;

- в результате их осуществления компания получила убыток;

- размер расходов не соответствует финансовому состоянию дел

организации;

- произведенные расходы не связаны с основными видами

деятельности компании;

- величина расходов завышена вследствие приобретения

неоправданно дорогого имущества (например, дизайнерский ремонт в

офисе, люксовый автомобиль) и т.д.

Например, приобретение организацией с ежемесячными оборотами

порядка 100 000 руб. автомобиля стоимостью 3 000 000 руб. является

необоснованной.

Если расходы экономически неоправданны и не направлены на

ведение предпринимательской деятельности, то суд может установить

наличие необоснованной налоговой выгоды.

41.

Под налоговой выгодой понимается любое уменьшение размераналоговой обязанности, которое может произойти вследствие:

- уменьшения налоговой базы;

- получения налогового вычета;

- использования налоговой льготы;

- применения более низкой налоговой ставки;

- получения права на возврат (зачет) или возмещение налога из

бюджета и т.п..

Налоговая выгода может быть признана судом обоснованной либо

необоснованной.

Как необоснованная налоговая выгода может быть расценена, если

хозяйственные операции учтены организацией не в соответствии с их

действительным экономическим смыслом или если они не были связаны с

разумными экономическими причинами и иными целями делового

характера. Необоснованная налоговая выгода возникает и тогда, когда она

получена вне реальной предпринимательской деятельности.

42.

Вопрос обоснованности и экономической оправданности расходов сталпредметом рассмотрения Конституционного Суда РФ

(Определения от 16.12.2008 № 1072-О-О, от 04.06.2007 № 320-О-П и от

04.06.2007 № 366-О-П)

1. Расходы являются оправданными и экономически обоснованными, если

они произведены для осуществления деятельности, направленной на

получение дохода. При этом имеет значение лишь цель и направленность

такой деятельности, а не ее результат

2. Экономическая оправданность расходов не может оцениваться исходя из

их целесообразности, рациональности, эффективности или полученного

результата.

3. Целесообразность, рациональность, эффективность финансовохозяйственной деятельности вправе оценивать лишь налогоплательщик

единолично, поскольку он осуществляет деятельность самостоятельно и на

свой риск. Исходя из принципа свободы предпринимательской деятельности,

суды не призваны проверять экономическую целесообразность

принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются

обоснованными. Доказать их необоснованность должны именно налоговые

органы.

43.

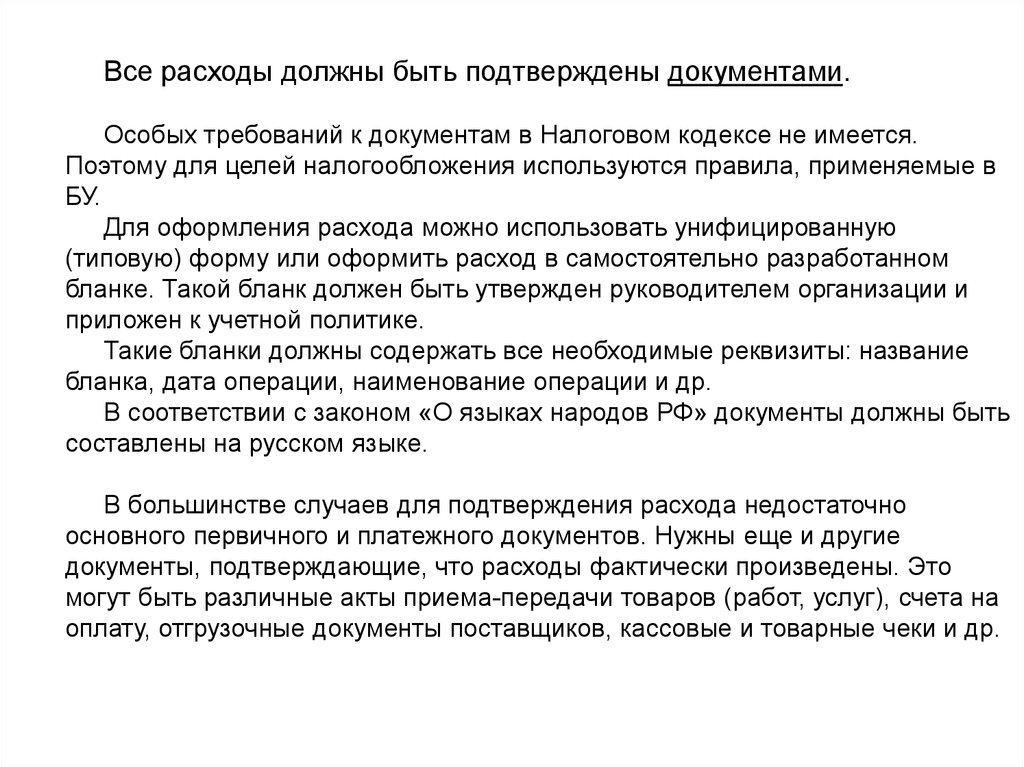

Все расходы должны быть подтверждены документами.Особых требований к документам в Налоговом кодексе не имеется.

Поэтому для целей налогообложения используются правила, применяемые в

БУ.

Для оформления расхода можно использовать унифицированную

(типовую) форму или оформить расход в самостоятельно разработанном

бланке. Такой бланк должен быть утвержден руководителем организации и

приложен к учетной политике.

Такие бланки должны содержать все необходимые реквизиты: название

бланка, дата операции, наименование операции и др.

В соответствии с законом «О языках народов РФ» документы должны быть

составлены на русском языке.

В большинстве случаев для подтверждения расхода недостаточно

основного первичного и платежного документов. Нужны еще и другие

документы, подтверждающие, что расходы фактически произведены. Это

могут быть различные акты приема-передачи товаров (работ, услуг), счета на

оплату, отгрузочные документы поставщиков, кассовые и товарные чеки и др.

44.

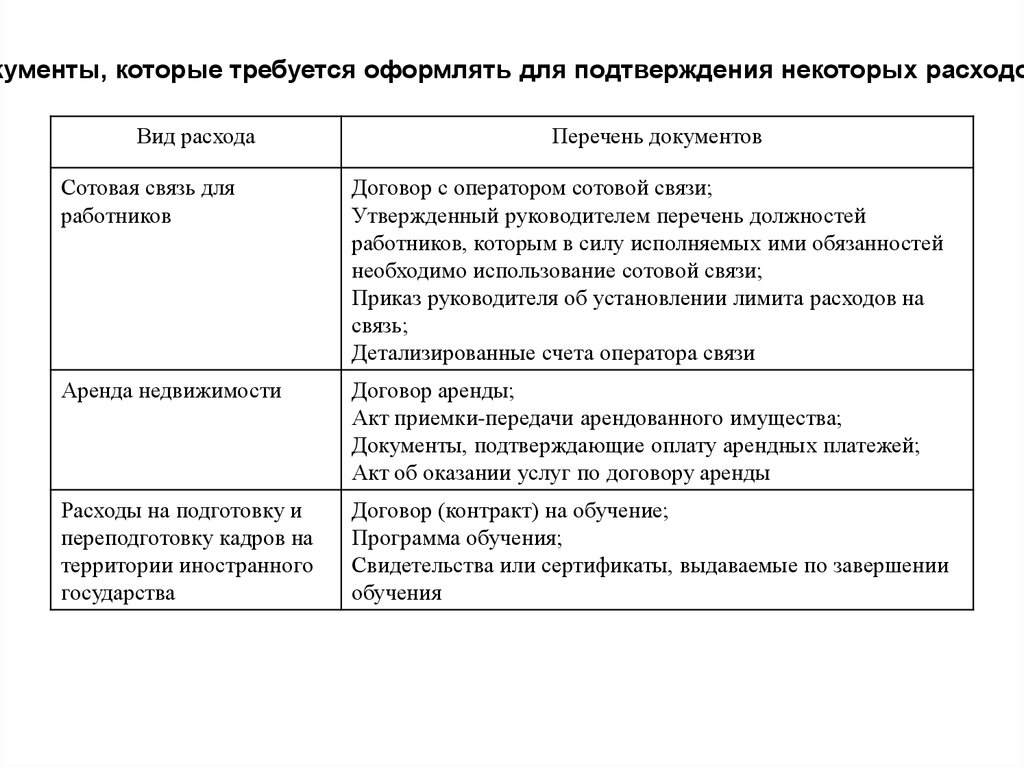

кументы, которые требуется оформлять для подтверждения некоторых расходоВид расхода

Перечень документов

Сотовая связь для

работников

Договор с оператором сотовой связи;

Утвержденный руководителем перечень должностей

работников, которым в силу исполняемых ими обязанностей

необходимо использование сотовой связи;

Приказ руководителя об установлении лимита расходов на

связь;

Детализированные счета оператора связи

Аренда недвижимости

Договор аренды;

Акт приемки-передачи арендованного имущества;

Документы, подтверждающие оплату арендных платежей;

Акт об оказании услуг по договору аренды

Расходы на подготовку и

переподготовку кадров на

территории иностранного

государства

Договор (контракт) на обучение;

Программа обучения;

Свидетельства или сертификаты, выдаваемые по завершении

обучения

45.

Признаются ли расходы подтвержденными, если документыподписаны электронной подписью?

(ФЗ от 06.04.2011 N 63-ФЗ "Об электронной подписи")

Количество видов электронной подписи два: простая и усиленная.

Простая подпись лишь удостоверяет лицо, подписавшее документ.

Для того чтобы электронный документ признавался равнозначным

бумажному документу, на котором проставлена подпись, заверенная

печатью, потребуется использовать усиленную электронную подпись.

Усиленная электронная подпись подразделяется на квалифицированную

и неквалифицированную

Электронный документ, подписанный простой или неквалифицированной

ЭП, не может подтверждать расходы

Только квалифицированная электронная подпись будет равнозначна

собственноручной подписи.

46.

ПРОЯВЛЕНИЕ ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ ИОСТОРОЖНОСТИ ПРИ ВЫБОРЕ КОНТРАГЕНТА (ПОСТАВЩИКА,

ПОДРЯДЧИКА, ИСПОЛНИТЕЛЯ)

На практике налоговые органы уделяют большое внимание

тому, проявляет ли организация должную осмотрительность при

выборе контрагента. Если при проверке будет обнаружено, что

контрагент нарушает налоговое законодательство или обладает

признаками так называемой фирмы - "однодневки", сделка с

таким лицом, скорее всего, будет рассматриваться как

сомнительная, направленная на получение необоснованной

налоговой выгоды. Соответственно, затраты по этой сделке будут

исключены из налоговой базы.

Поэтому, чтобы учесть расходы для целей налогообложения,

организации следует проявлять должную осмотрительность при

выборе контрагентов.

47.

Какие действия целесообразно предпринять, чтобы проявитьдолжную осмотрительность при выборе контрагента:

1. Проверить правоспособность контрагента: регистрация в качестве

юридического лица.

2. Наличие соответствующей лицензии, допусков СРО, следует запросить

копию.

3. Получить копию свидетельства о постановке контрагента на учет в

налоговом органе

4. Проверять полномочия лиц, представляющих интересы контрагента

5. При выборе контрагента следует оценивать:

- деловую репутацию и платежеспособность контрагента;

- риск неисполнения обязательств;

- наличие у контрагента необходимых для исполнения обязательства

ресурсов (производственных мощностей, оборудования, квалифицированного

персонала), а также соответствующего опыта.

Чем больше документов налогоплательщик сможет представить для

подтверждения своей осмотрительности, тем меньше вероятность

возникновения претензий со стороны проверяющих органов.

48.

Классификация расходовРасходы

учитываемые в целях н/о

связанные с

производством и

реализацией

внереализационные

- материальные расходы

- расходы на оплату труда

- амортизация

- прочие расходы

прямые

не учитываемые в целях

н/о

косвенные

49.

Внереализационные расходы:1. Расходы в виде процентов по кредитам

2. Отрицательная курсовая разница

3. Судебные расходы

4. Содержание законсервированных объектов

5. Затраты на производство, не давшее продукции

6. Оплата услуг банков

7. Расходы на проведение собраний акционеров

8. Суммы дебиторской задолженности, по которой истек срок

исковой давности

9. Потери от брака

10. Потери от стихийных бедствий, пожаров, аварий

11. Скидки покупателям

др.

Расходы можно учесть либо в полном объеме, либо в пределах

установленных норм

50.

Нормируемые расходыРасход

Норма

Основание

Потери от недостачи и (или) порчи при хранении и

транспортировке МПЗ

Учитываются в пределах норм

естественной убыли.

п. 7 ст. 254 НК

Сумма взносов работодателей по договорам долгосрочного

страхования жизни работников, добровольного пенсионного

страхования и (или) негосударственного пенсионного

обеспечения работников

Не более 12% от суммы расходов

на оплату труда всех работников

организации, а не только

застрахованных

п. 16 ст. 255 НК

Взносы по договорам добровольного личного страхования,

которые предусматривают оплату страховщиками медицинских

расходов работников, а также затраты по договорам на оказание

медицинских услуг, заключенным с медицинскими

организациями в пользу работников на срок не менее одного

года

Не более 6% от суммы расходов

на оплату труда всех работников

организации, а не только

застрахованных

п. 16 ст. 255 НК

Взносы по договорам добровольного личного страхования,

которые предусматривают выплаты исключительно в случаях

смерти и (или) причинения вреда здоровью застрахованного

лица

Не более 15 000 руб. в год на

каждого работника

п. 16 ст. 255 НК

Расходы на компенсацию за использование для служебных

поездок личных легковых автомобилей и мотоциклов (износ,

горюче-смазочные материалы, ремонт)

Учитываются в пределах норм,

установленных Постановлением

Правительства РФ от 08.02.2002

№ 92.

п. 1 ст. 264 НК

Представительские расходы

Не более 4% от расходов на

оплату труда за этот отчетный

(налоговый) период

п. 1, п. 2 ст. 264 НК

Расходы на рекламу, указанные в абз. 5 п. 4 ст. 264 НК РФ

Не более 1% выручки от

реализации

п. 1 ст. 264 НК

Сумма расходов на создание резерва по сомнительным долгам

Не более 10% от выручки

отчетного (налогового) периода

п. 4 ст. 266 НК

51.

Расходы, не учитываемые в целях н/о:1. Суммы выплачиваемых дивидендов

2. Штрафы, пени перечисляемые в бюджет

3. Сумма взноса в уставный капитал

4. Сумма налога на прибыль

5. Расходы на приобретение амортизируемого имущества

6. Стоимость безвозмездно переданного имущества

7. Расходы на материальное стимулирование работников из

чистой прибыли, материальная помощь

8. Оплата путевок на лечение, отдых

другие экономические необоснованные расходы

52.

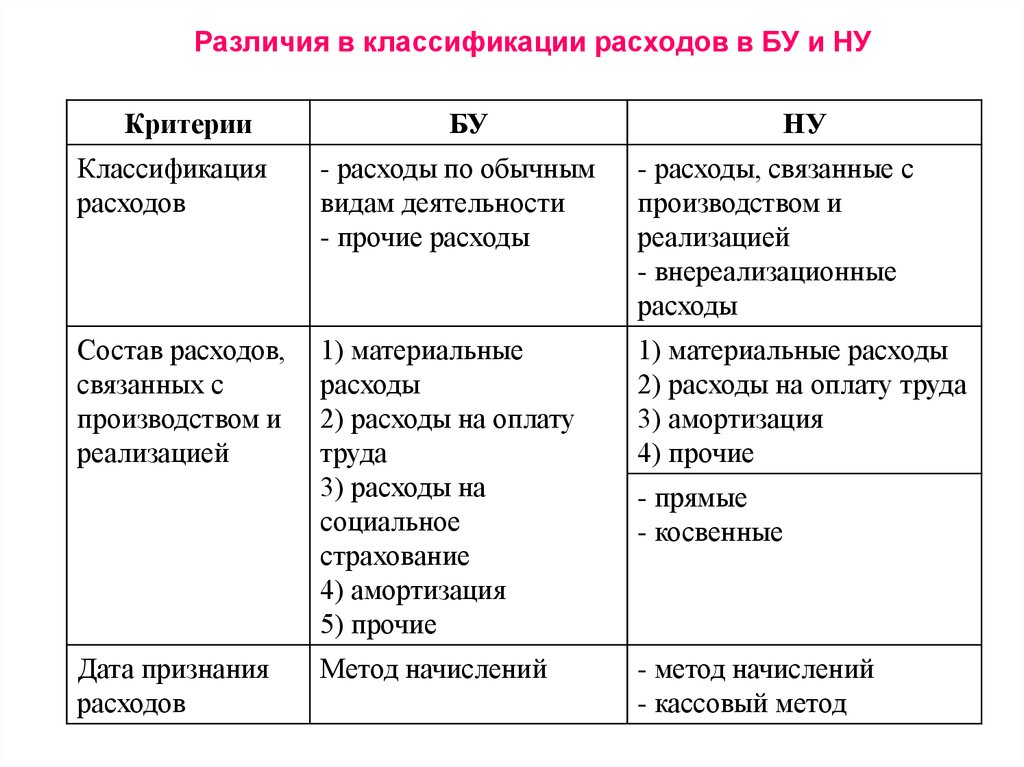

Различия в классификации расходов в БУ и НУКритерии

БУ

НУ

Классификация

расходов

- расходы по обычным

видам деятельности

- прочие расходы

- расходы, связанные с

производством и

реализацией

- внереализационные

расходы

Состав расходов,

связанных с

производством и

реализацией

1) материальные

расходы

2) расходы на оплату

труда

3) расходы на

социальное

страхование

4) амортизация

5) прочие

1) материальные расходы

2) расходы на оплату труда

3) амортизация

4) прочие

Метод начислений

- метод начислений

- кассовый метод

Дата признания

расходов

- прямые

- косвенные

53.

Дата учета расходовДата учета расходов совпадает с датой учета доходов

Для организаций, применяющих кассовый метод, расходами для целей н/о

признаются затраты только после их фактической оплаты.

Для организаций, применяющих метод начисления, расходы принимаются

для целей н/о по начислению, за исключением некоторых расходов, которые

принимаются к учету только после их фактической оплаты: командировочные,

взносы, компенсации и т.п.

Некоторые расходы относятся к расходам будущих периодов и подлежат

включению в состав расходов в последующие периоды. Это: убытки от

реализации амортизационного имущества, расходы на НИОКР, расходы по

страхованию и др.

По сделкам, длящимся более одного отчетного (налогового) периода,

расходы признаются пропорционально доходам, учитываемым в отчетном

периоде.

Если организация осуществляет несколько видов деятельности, расходы

распределяются по видам деятельности пропорционально доле доходов от

данного вида деятельности в общей сумме доходов.

54.

Учет прямых и косвенных расходовПрямые расходы – это расходы, величина которых

пропорциональна объему выпущенной продукции. К ним относятся:

1) материальные расходы, непосредственно связанные с

производством и реализацией

2) расходы на оплату труда основного производственного

персонала, включая страховые взносы.

3) амортизация по основным средствам, используемых при

производстве товаров (р,у).

Организация самостоятельно определяет состав прямых

расходов.

К косвенным расходам относятся все иные расходы,

осуществленные организацией в отчетном (налоговом) периоде.

Сумма косвенных расходов, осуществленных в отчетном

периоде, в полном объеме относится на уменьшение доходов

данного периода.

55.

Прямые расходы текущего периода подлежат распределению междупрямыми расходами:

- относящимися к НЗП,

- относящимися к остаткам готовой продукции на складе,

- относящимися к отгруженной и реализованной продукции.

В целях н/о в текущем периоде учитываются только прямые расходы,

относящиеся к реализованной продукции.

Порядок распределения прямых расходов устанавливается организацией

самостоятельно.

Организации, оказывающие услуги, вправе прямые расходы учитывать в

полном объеме без распределения на остатки НЗП.

Например, деятельность по разработке проектной (технической)

документации относится к деятельности по выполнению подрядных работ

(ст. 758 ГК РФ). Следовательно, общую сумму прямых расходов по этой

деятельности нельзя одновременно относить на уменьшение доходов и

нужно распределять на остатки незавершенного производства

Аудиторскую деятельность законодатель относит к деятельности по

оказанию услуг (п. 2 ст. 779 ГК РФ). Налогоплательщик вправе

единовременно отнести всю сумму прямых затрат отчетного периода.

56.

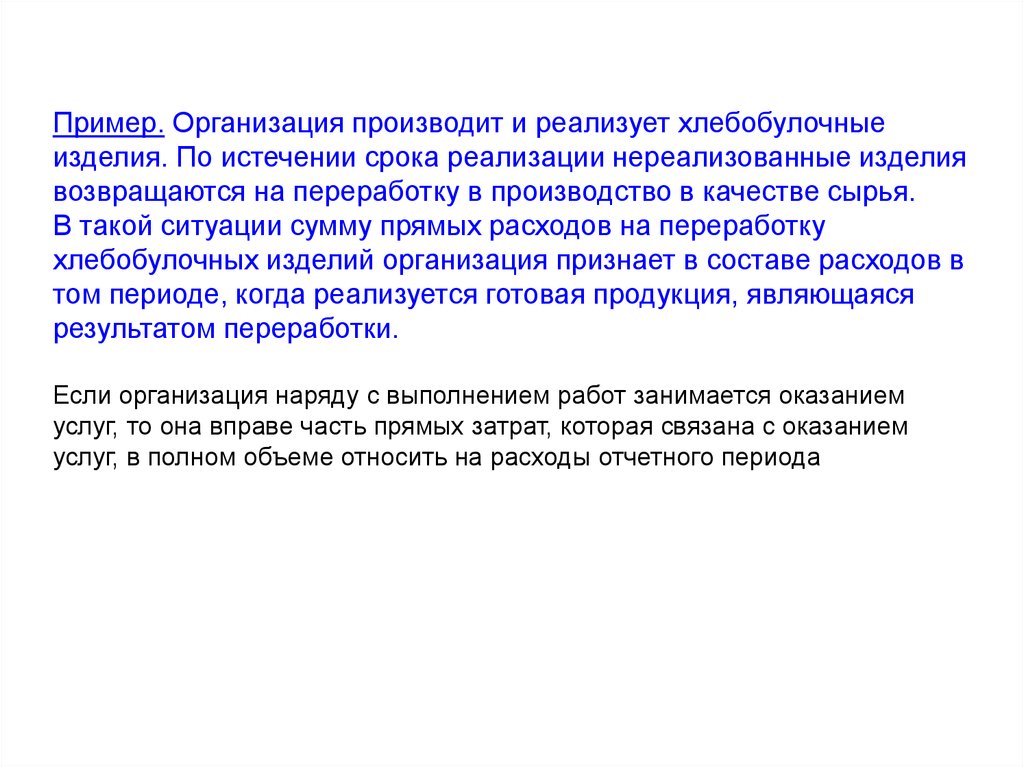

Пример. Организация производит и реализует хлебобулочныеизделия. По истечении срока реализации нереализованные изделия

возвращаются на переработку в производство в качестве сырья.

В такой ситуации сумму прямых расходов на переработку

хлебобулочных изделий организация признает в составе расходов в

том периоде, когда реализуется готовая продукция, являющаяся

результатом переработки.

Если организация наряду с выполнением работ занимается оказанием

услуг, то она вправе часть прямых затрат, которая связана с оказанием

услуг, в полном объеме относить на расходы отчетного периода

57.

Сравнение правил учета прямых и косвенных расходов в БУ и НУкритерии

БУ

НУ

Состав прямых

расходов

Определяется

законодательством

Определяется

самостоятельно

Порядок признания

прямых расходов

Прямые расходы,

относящиеся к

реализованной

продукции

Прямые расходы,

относящиеся к

реализованной

продукции

Порядок признания

косвенных расходов

Распределяются

пропорционально базе

распределения

Учитываются

полностью

58.

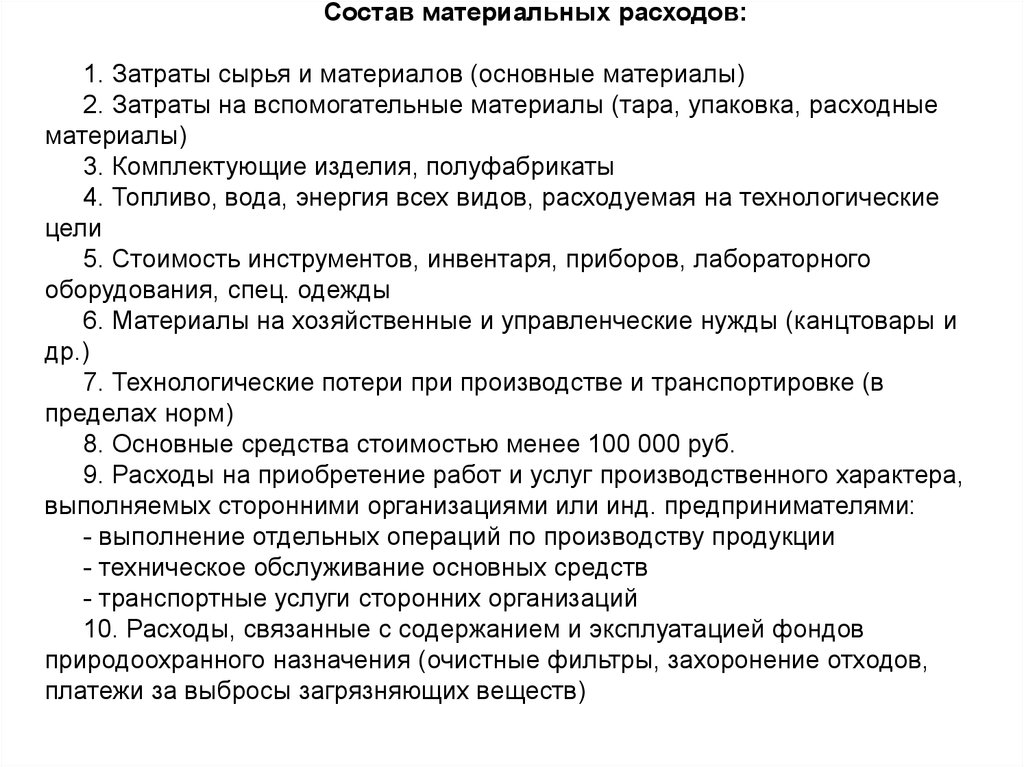

Состав материальных расходов:1. Затраты сырья и материалов (основные материалы)

2. Затраты на вспомогательные материалы (тара, упаковка, расходные

материалы)

3. Комплектующие изделия, полуфабрикаты

4. Топливо, вода, энергия всех видов, расходуемая на технологические

цели

5. Стоимость инструментов, инвентаря, приборов, лабораторного

оборудования, спец. одежды

6. Материалы на хозяйственные и управленческие нужды (канцтовары и

др.)

7. Технологические потери при производстве и транспортировке (в

пределах норм)

8. Основные средства стоимостью менее 100 000 руб.

9. Расходы на приобретение работ и услуг производственного характера,

выполняемых сторонними организациями или инд. предпринимателями:

- выполнение отдельных операций по производству продукции

- техническое обслуживание основных средств

- транспортные услуги сторонних организаций

10. Расходы, связанные с содержанием и эксплуатацией фондов

природоохранного назначения (очистные фильтры, захоронение отходов,

платежи за выбросы загрязняющих веществ)

59.

Если стоимость объекта меньше 100 000 руб., то на него неначисляют амортизацию, его стоимость списывают в налоговом

учете единовременно в состав материальных расходов по мере

ввода в эксплуатацию.

К материальным расходам относятся затраты: на приобретение

инструментов,

приспособлений,

инвентаря,

приборов,

лабораторного оборудования, спецодежды и других средств

индивидуальной и коллективной защиты и другого имущества, не

являющегося амортизируемым. Стоимость такого имущества

включается в состав материальных расходов в полной сумме по

мере ввода в эксплуатацию (п. 1 ст. 254 НК РФ).

Налогоплательщики вправе частями списывать в расход стоимость

данного имущества с учетом срока использования данного

имущества или иных экономически обоснованных показателей.

Использование метода частичного списания стоимости МПЗ

позволит вести налоговый учет аналогично бухгалтерскому учету.

60.

Пример. Организация приобрела 15 комплектов спецодеждыстоимостью 3 тысяч рублей за единицу и сроком службы 3 года.

В бухучете ее стоимость погашается линейным способом

исходя из сроков ее полезного использования.

Для целей налогообложения спецодежда не является

амортизируемым имуществом, поскольку дешевле 100 000 рублей

за единицу, и ее стоимость списывается в расход единовременно

при вводе в эксплуатацию.

Отсюда разницы между бухгалтерским и налоговым учетом.

С 2015 года организация вправе списывать спецодежду в целях

налогообложения равномерно как в бухучете, закрепив это в

учетной политике.

61.

Методы оценки материалов при приобретении1) Стоимость материальных запасов при приобретении – сумма всех

затрат на приобретение, за исключением НДС.

Если организация производит товары, не облагаемые НДС, по

приобретенным ценностям НДС включается в стоимость материалов.

2) Стоимость МПЗ, которые получены при демонтаже или разборке

выводимых из эксплуатации основных средств, а также стоимость излишков,

выявленных при инвентаризации, включается во внереализационные

доходы исходя из рыночной стоимости.

При передаче таких МПЗ в производство или на продажу их рыночная

стоимость, ранее учтенная в доходах, включается в состав материальных

расходов.

3) Организация может использовать продукцию собственного

производства в качестве сырья, запчастей, комплектующих, полуфабрикатов

и иных материальных расходов. Оценку продукции (работ, услуг)

собственного производства нужно производить на основании прямых

расходов, которые формируют их стоимость (ст. 318 НК РФ).

62.

Пример. В январе ООО «Железная дорога» произвела ремонт вагонов. Врезультате ремонта износившиеся детали были заменены новыми.

Однако старые еще пригодны к использованию после восстановления.

Рыночная стоимость их составила 30 000 руб. В этом месяце бухгалтер

фирмы учел стоимость деталей во внереализационных доходах в размере

30 000 руб. На восстановление деталей организация потратила 5000 руб.

В феврале восстановленные детали вновь были установлены в вагонах.

Какую сумму следует учесть в материальных расходах?

Ответ: 30 000 + 5000 = 35 000 руб.

63.

При списании материалов на производство или на продажу ониоцениваются одним из следующих способов:

1. По стоимости единицы запасов оцениваются запасы,

используемые организацией в особом порядке (драг. камни и драг.

металлы) или запасы, которые не могут заменять друг друга

(например, строительные материалы открытого хранения)

2. По средней стоимости оценивается группа запасов. Ср.

стоимость определяется делением общей стоимости группы

запасов на их количество с учетом стоимости и количества остатка

запасов на начало месяца

3. По стоимости первых по времени приобретений (ФИФО)

64.

Расходы на оплату труда (ст. 255 НК)1. Начисленная зарплата, в т.ч. совместителей. Не включаются в расходы

на оплату труда выплаты по договорам, заключенным с индивидуальными

предпринимателями. Эти выплаты для целей н/о учитываются в составе

прочих расходов (даже если носят характер оплаты труда).

2. Начисления стимулирующего и компенсирующего характера (за стаж

работы, за работу в ночное время, за работу в тяжелых вредных условиях,

премии и др.)

3. Денежные компенсации за неиспользованный отпуск

4. Отчисления в резерв на предстоящую оплату отпускных

5. Платежи (взносы) работодателей по договорам добровольного

страхования работников

6. Другие расходы, произведенные в пользу работников, предусмотренных

трудовым или коллективным договором.

Ряд расходов, осуществляемых в пользу работника и предусмотренных

трудовым или кол. договором, не могут быть учтены в целях н/о прибыли. Это

расходы на лечение, отдых работников, мат. помощь и др.

Например, кол. договором предусмотрено, что организация ежегодно

выплачивает каждому работнику материальную помощь на социальные

потребности дополнительно к суммам отпускных.

Однако учесть такие выплаты в расходах на оплату труда организация

не вправе, поскольку это прямо запрещено специальной нормой (п. 23 ст.

270)

65.

Критерии амортизируемого имущества:- принадлежит организации на праве собственности

- используется для извлечения дохода

- эксплуатируется более 12 месяцев

- стоят дороже 100 000 рублей

- не предназначено для перепродажи.

- приобретено на собственные средства

Имущество, не подлежащее амортизации:

1) имущество бюджетных и некоммерческих организаций (за

исключением имущества, приобретенного в связи с

предпринимательской деятельностью)

2) имущество, приобретенное (созданное) на бюджетные средства

целевого финансирования (кроме имущества, полученного в порядке

приватизации)

3) объекты внешнего благоустройства (лесное, дорожное хозяйство)

4) имущество, полученное безвозмездно

5) приобретенные издания (книги, литература), произведения искусства –

стоимость данных объектов включается в состав прочих расходов

полностью в момент приобретения

6) земля

66.

Формирование первоначальной стоимости основных средств1) В первоначальную стоимость купленных основных средств включаются

все затраты на приобретение. В налоговую стоимость основных средств

не включаются:

- проценты по кредиту, полученному на приобретение основного средства

(их включают в состав внереализационных расходов)

- платежи, связанные с регистрацией прав на недвижимое имущество (их

включают в состав прочих расходов)

2) Основные средства, полученные в качестве вклада в уставный капитал,

учитывают исходя из их остаточной стоимости, определенной по данным

НУ передающей стороны (ст. 277 НК).

3) Основные средства, полученные безвозмездно, учитываются по

рыночной стоимости, однако стоимость такого имущества не может быть

ниже их остаточной стоимости по данным передающей стороны (п.8 ст.

250 НК). Стоимость безвозмездно полученного объекта, по которой он

отражен в НУ, нужно отразить в составе внереализованных доходов.

Амортизация на безвозмездно полученные ОС не начисляется.

4) Организация может построить объект хозяйственным способом. В

стоимость основного средства включают только прямые расходы.

67.

Сравнительная характеристика правил формированияпервоначальной стоимости основных средств

Способы приобретения

У поставщика

БУ

Сумма всех затрат на

приобретение

Товарообмен

Безвозмездно

Строительство

- подрядным способом

- хозяйственным

способом

Вклад в уставный

капитал

НУ

Сумма всех затрат на

приобретение, кроме

некоторых

Стоимость выбывающего

имущества

По рыночной стоимости

По рыночной стоимости,

но не ниже остаточной

Затраты на строительство Затраты на строительство

Затраты на строительство Сумма прямых затрат

Стоимость,

согласованная между

учредителями

Остаточная стоимость

основного средства по

данным НУ передающей

стороны

68.

Изменение первоначальной стоимости основных средств проводится вслучаях: модернизации, реконструкции, достройки или дооборудования,

частичной ликвидации. В этих случаях изменяется именно

первоначальная стоимость, а не остаточная.

В налоговом учете организация по приобретенным основным средствам

вправе отнести на расходы единовременно до 30 % первоначальной

стоимости

по

основным

средствам,

относящимся

к

1-7

амортизационным группам и до 10 % стоимости по основным

средствам, относящимся к 8-10 группе по в том периоде, когда

начинается начисление амортизации (амортизационная премия) (п.3.ст.

272 НК).

На оставшиеся 70 или 90 % стоимости начисляется амортизация.

Организация может не применять аморт. премию.

Если основное средство реализуется до истечения 5 лет с момента

ввода в эксплуатацию, амортизационную премию нужно восстановить

(п.9 ст. 258 НК).

Амортизационная премия может применяться и по затратам на

модернизацию.

69.

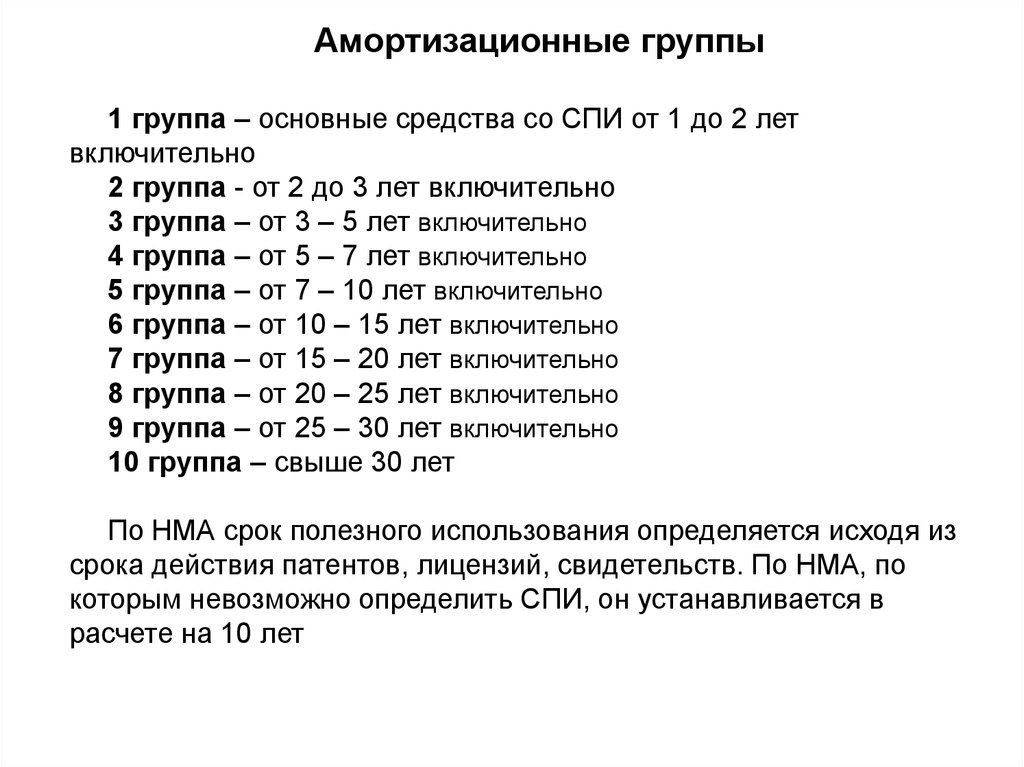

Амортизационные группы1 группа – основные средства со СПИ от 1 до 2 лет

включительно

2 группа - от 2 до 3 лет включительно

3 группа – от 3 – 5 лет включительно

4 группа – от 5 – 7 лет включительно

5 группа – от 7 – 10 лет включительно

6 группа – от 10 – 15 лет включительно

7 группа – от 15 – 20 лет включительно

8 группа – от 20 – 25 лет включительно

9 группа – от 25 – 30 лет включительно

10 группа – свыше 30 лет

По НМА срок полезного использования определяется исходя из

срока действия патентов, лицензий, свидетельств. По НМА, по

которым невозможно определить СПИ, он устанавливается в

расчете на 10 лет

70.

Существует два метода начисления амортизации:линейный

нелинейный

Метод начисления амортизации выбирается не по каждому

объекту, а ко всем амортизируемым объектам.

Исключения составляют НМА и основные средства, входящие

в 8-10 ам. группы – по ним амортизация начисляется только

линейным методом.

В период начисления амортизации возможен переход с одного

метода на другой: с линейного на нелинейный – с начала

налогового периода. Обратный переход с нелинейного на

линейный – не чаще 1 раза в 5 лет.

71.

Начисление амортизации линейным методом:Норма амортизации (%)

1

= ------------------------СПИ (в месяцах)

Сумма амортизации = Первоначальная стоимость * норма (%)

Первоначальная стоимость

= ------------------------------------------СПИ (в месяцах)

72.

Начисление амортизации нелинейным методом:Нормы амортизации (в %):

1 группа – 14,3 %

2 группа – 8,8 %

3 группа – 5,6 %

4 группа – 3,8 %

5 группа – 2,7 %

6 группа – 1,8 %

7 группа – 1,3 %

Ам = Бсум ∙ Nам ∙ К

Если суммарный баланс по группе станет меньше 20000 руб., то в

следующем месяце его можно списать на внереализационные

расходы (п.12 ст.259.2 НК).

73.

Повышающие коэффициенты к нормам амортизации:Для основных средств, используемых в условиях агрессивной

среды или повышенной сменности может применяться

повышающий коэфф. к норме амортизации до 2-х.,

По лизинговому имуществу – повышающий коэффициент до 3-х.

Повышающие коэффициенты не применяются для основных

средств, относящихся к 1-3 амортиз. группам, по которым

амортизация начисляется нелинейным методом.

74.

К прочим расходам относятся затраты (ст. 264 НК РФ):1) Аренда имущества

2) Юридические услуги.

3) Аудиторские услуги

4) Расходы на ремонт основных средств

5) Расходы на страхование имущества. Перечень видов страхования

установлен ст. 163 НК РФ

6) Налоги и неналоговые платежи в бюджет, кроме налога на прибыль и

сверхнормативных выбросов загрязняющих веществ в окружающую среду

7) Расходы на рекламу. Прочие виды рекламы учитываются в пределах

нормативов – 1 % выручки (без НДС).

8) компенсация за использование личного автомобиля в служебных целях – в

пределах норматива 1200 руб. в месяц.

9) Командировки. Нормы суточных устанавливаются организацией.

10) Представительские расходы. Норма расхода – 4 % затрат организации на

оплату труда.

11) Подготовка и переподготовка кадров

12) Иные расходы (на охрану имущества, расходы по обеспечению

нормальных условий труда работников и т.д.)

75.

Вид рекламных расходовНорма расхода

Реклама через СМИ и Интернет

Не нормируется

Световая и наружная реклама, стенды и

щиты

Не нормируется

Участие в выставках, ярмарках

Не нормируется

Оформление витрин, выставок-продаж,

демонстрационных залов

Не нормируется

Рекламные брошюры, каталоги

Не нормируется

Призы, вручаемые победителям розыгрышей

во время рекламных компаний

1 % выручки

Иные виды рекламы (фирменные пакеты,

рекламные письма и др.)

1 % выручки

76.

Внереализационные расходы (ст. 265 НК)В состав внереализационных расходов включаются обоснованные

затраты организации, которые непосредственно не связаны с

производственным процессом и (или) реализацией товаров (работ, услуг).

Внереализационные расходы:

1. Расходы в виде процентов по кредитам, займам и иным долговым

обязательствам

2. Отрицательная курсовая разница

3. Судебные расходы

4. Содержание законсервированных объектов

5. Затраты на производство, не давшее продукции

6. Оплата услуг банков

7. Расходы на проведение собраний акционеров

8. Суммы дебиторской задолженности, по которой истек срок исковой

давности

9. Потери от брака

10. Потери от стихийных бедствий, пожаров, аварий

11. Скидки покупателям

77.

Учет процентов по полученным кредитам и иным долговымобязательствам (ст. 269 НК)

К долговым обязательствам относятся банковские, товарные кредиты,

займы и ценные бумаги (векселя, облигации) по которым предусмотрена

выплата процентов.

В НУ проценты по любым долговым обязательствам включают в состав

внереализационных расходов (ст 269 НК РФ).

Проценты уменьшают н/о прибыль в пределах фактически

начисленных процентов.

Исключение составляют контролируемые сделки.

78.

Все долговые обязательства условно подразделены на:1. Сделки, не признаваемые контролируемыми - в этом случае проценты

признаются доходом (расходом) исходя из фактической ставки (то есть,

расходы по таким займам не подлежат нормированию);

2. Сделки, признаваемые контролируемыми (при условии, что банк не

является стороной сделки) - по таким займам доходом (расходом)

признается процент, исчисленный исходя из фактической ставки с учетом

положений раздела V.1 НК РФ (для налогообложения принимается процент,

соответствующий рыночному уровню цен);

3. Сделки, признаваемые контролируемыми (при условии, что банк

является стороной сделки) – в этом случае доходы и расходы в виде

процентов признаются для целей налогового учета при условии их

«попадания» в один из интервалов, определенных в п.1.2 ст.269 НК РФ.

Для рублевых обязательств установлен интервал от 75 до 180% ставки

рефинансирования ЦБ РФ (п.п.1 п.1.2 ст.269 НК РФ).

Если исчисленная из фактической ставки сумма процентов «не попадет»

в интервал (доход не выше минимального значения или расход не меньше

максимального значения), то доходы и расходы должны определяться с

учетом положений раздела V.1 НК РФ.

79.

Налоговый учет убытков1.

2.

3.

4.

5.

6.

7.

8.

Списание безнадежной дебиторской задолженности

Убытки от недостач

Убытки от простоев

Убытки от чрезвычайных ситуаций

Скидки покупателям

Убытки от реализации основных средств и другого имущества

Убытки от уступки права требования долга

Убытки прошлых лет. Перенос убытков

80.

Списание безнадежной дебиторской задолженностиДебит. задолженность возникает, если покупатель товаров (работ, услуг)

их не оплатил. Ее можно списать и учесть во внереализационных расходах,

если она становится безнадежной:

- истек срок исковой давности

- долг не реален для взыскания.

Если создается резерв по сомнительным долгам, безнадежный долг

можно списать только за счет средств резерва.

Списанию дебиторской задолженности должно предшествовать

выполнение ряда условий:

1) обжалование в суде и вынесение судом решения об отказе в

присуждении суммы долга кредитору.

2) принятие кредитором мер по взысканию с должника задолженности

(переписка с должником о погашении долга).

81.

Убытки от недостач (ст. 265 п.2 НК)Учитываются в пределах норм естественной убыли

Если в организации пропало имущество, его стоимость является

убытком. Уменьшить доходы на сумму убытка организация может, когда

виновный в краже не установлен. Это может быть копия постановления о

прекращении (приостановке) уголовного дела по факту хищения имущества

или решение суда.

Если организация не обратилась в милицию и не искала виновных, она

может по распоряжению руководителя списать убыток в БУ на прочие

расходы. Но при расчете налога на прибыль его учесть нельзя.

Можно ли учесть в расходах суммы недостач, выявленных в

магазинах самообслуживания в результате хищений, факты которых не

установлены?

Можно, при условии их обоснованности и документального

подтверждения. К документам можно отнести постановления об отказе в

возбуждении уголовных дел, инвентаризационную опись ТМЦ в залах

самообслуживания, акт результатов проверки товаров, бухгалтерскую

справку с расчетом потерь за определенный период

82.

Скидки покупателямЭтот термин означает изменение цены товара. Не во всех случаях

налогоплательщик может признать скидки в налоговом учете.

Согласно НК внереализационным расходом поставщика признаются

премии (скидки), которые продавец выплатил или предоставил покупателю

за выполнение определенных условий (ст. 265, п. 1, п/п 19.1 НК).

Отсюда следует, что скидки подлежат учету в составе внереализ. расходов

только у продавца. Продавец – это лицо, которое является стороной по

договору купли-продажи (гл. 30 ГК). Если скидки предоставлены по любому

иному договору, учесть их в составе внереализ. расходов нельзя.

Возможность применения скидки должна быть зафиксирована в договоре.

Если договором скидки не предусмотрены, продавец не вправе их включить

в состав внереал. расходов.

Доходом продавца является полная стоимость реализованного покупателю

товара, изначально предусмотренная в договоре (по методу начисления).

Предоставляя скидки, надо следить за тем, чтобы цена товара со скидкой

не отклонялась более чем на 20 % от цены на аналогичный товар.

83.

Убытки от реализации основных средств и другого имуществаЦена

реализации

Остаточная

- Расходы

(цена приобретения)

по реализации

стоимость имущества

=

Прибыль

(убыток)

Убыток от реализации запасов и материальных ценностей

учитывается в целях налогообложения полностью в составе

прочих расходов.

Убыток от реализации основных средств и НМА учитывается

в составе прочих расходов в равных долях в течение

оставшегося срока полезного использования.

Убытки от прочего выбытия основных средств и НМА, не

связанных с реализацией, учитываются в составе внереализ.

расходов отчетного периода полностью (п. 8 ст. 265 НК).

84.

Пример. Организацией реализован автомобиль остаточнойстоимостью 70 000 руб. Расходы по продаже 1000 руб.

Автомобиль реализован за 50 000 руб. Оставшийся срок

полезного использования на момент реализации – 10 месяцев.

Фин. результат = 50 000 – 70 000 – 1000 = - 21 000 руб.

(убыток)

На прочие расходы убыток будет списываться ежемесячно в

течение 10 месяцев по 21 000 : 10 мес = 2100 руб.

85.

Убытки от уступки права требования долгаПризнание убытка для целей н/о зависит от того, в какие сроки передаются

права третьему лицу: до наступления срока платежа по договору или

после наступления этого срока.

Если права передаются после наступления срока платежа, убыток

включается в состав внереализ. расходов полностью на дату уступки

права - день подписания сторонами договора уступки.

Если права передаются до наступления срока платежа по договору, размер

убытка для целей н/о не может превышать сумму процентов, которую

налогоплательщик уплатил бы по долговому обязательству, равному

доходу от уступки права требования, за период от даты уступки до даты

платежа, предусмотренного договором на реализацию.

Расчет производится (по выбору налогоплательщика):

- исходя из максимальной ставки процента, установленной для

соответствующего вида валюты (п. 1.2 ст. 269 НК РФ);

-исходя из ставки процента, подтвержденной в соответствии с методами,

предусмотренными разд. V.1 НК РФ.

Если сделка по уступке признается контролируемой, ее фактическая цена

считается рыночной с учетом положений п. 1 статьи 279 НК РФ. Цена таких

сделок определяется с учетом положений разд. V.1 НК РФ.

86.

Убытки прошлых лет. Перенос убытковУбытки прошлых лет в НУ уменьшают налоговую базу по

налогу на прибыль полностью в текущем периоде. Если прибыли

текущего периода недостаточно, убыток переносится на

следующие налоговые периоды. Это касается только убытков,

понесенных налогоплательщиками с 2017 года. Если убыток получен

ранее, его можно переносить на будущие периоды, но не более 10 лет с

даты получения убытка. Вновь полученные убытки учитывают

после того, как погашены предыдущие.

С 2017 года по 31 декабря 2020 года база по налогу на прибыль не

может быть уменьшена на сумму убытков прошлых лет больше, чем на

50%

Налогоплательщик обязан хранить документы,

подтверждающие объем понесенного убытка в течение всего

срока, когда он уменьшает налоговую базу текущего периода на

суммы ранее полученного убытка.

87.

Особые случаи, когда «входной» НДС относится на расходы поналогу на прибыль (п. 2 ст. 170 НК РФ):

1) при приобретении (ввозе) товаров (работ, услуг, имущественных

прав), которые будут использоваться для операций, не облагаемых НДС.

2) при приобретении (ввозе) товаров (работ, услуг, имущественных

прав) и использование их для операций, местом реализации которых

территория РФ не признается.

3) использование приобретенных (ввезенных) товаров (работ, услуг,

имущественных прав) для операций, которые не являются объектом

обложения НДС согласно п. 2 ст. 146 НК РФ;

4) если организация не является плательщиком НДС или освобождена

от исполнения обязанностей налогоплательщика сроком на 1 год.

В таких случаях суммы "входного" НДС уменьшают налогооблагаемую

прибыль в составе стоимости приобретенных товаров (работ, услуг,

имущественных прав). В дальнейшем эта стоимость включается в

расходы (например, через механизм амортизации или в материальные

расходы).

88.

Например, организация оплатила типографии услуги поизготовлению 10 000 рекламных буклетов для распространения

путем безадресной рассылки по почтовым ящикам. Расходы на

создание этих буклетов относятся к ненормируемым расходам на

рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ). Стоимость приобретения

одного буклета составила 59 руб. (в том числе НДС 9 руб.).

Поскольку распространение такой рекламной продукции не

подлежит налогообложению НДС (пп. 25 п. 3 ст. 149 НК РФ),

"входной" НДС в сумме 90 000 руб. организация также включит в

состав рекламных расходов.

89.

В отдельных случаях "входной" НДС включается в состав прочихрасходов, связанных с производством и реализацией. Это случаи,

когда организация восстанавливает ранее принятый к вычету НДС

по основаниям, указанным в пп. 2 п. 3 ст. 170 НК РФ. Например,

восстанавливается ранее принятый к вычету налог, если

приобретенные товары, имущество в дальнейшем будут

использоваться для операций, не облагаемых НДС.

Пример. Организация переходит с общего режима

налогообложения на УСН с объектом налогообложения "доходы

минус расходы". Следовательно, основные средства организация

будет использовать в деятельности, не облагаемой НДС. В этом

случае НДС, принятый к вычету до перехода на УСН, необходимо

восстановить. Восстановленный НДС следует отразить в составе

прочих расходов, связанных с производством и реализацией (пп. 2

п. 3 ст. 170, пп. 1 п. 1 ст. 264, п. 19 ст. 270, п. 2 ст. 346.11 НК РФ).

90.

Учет резервовНекоторые расходы организаций требуют больших затрат. Если их

включать в расходы единовременно, это может привести к убыткам.

Чтобы этого избежать, организации могут создать резерв. Отчисления в

резерв позволят уменьшать облагаемую прибыль постепенно.

Организации самостоятельно выбирают, создавать ли резервы и какие

именно.

На последнее число каждого отчетного периода организация включает

отчисления в резерв в налоговые расходы.

Фактические расходы, под которые организация зарезервировала

средства, списывают только за счет накопленного резерва.

Если резерв меньше требуемой суммы расходов, разницу можно отнести

на расходы только в конце года. Если резерв больше, чем реальные

затраты, разницу нужно включить в доходы и уплатить налог на прибыль.

91.

Резерв по сомнительным долгам1) по задолженности со сроком возникновения свыше 90 дней в сумму

резерва включается полная сумма задолженности

2) по задолженности со сроком возникновения от 45 до 90 дней

(включительно) в сумму резерва включается 50% задолженности

3) задолженность со сроком возникновения до 45 дней не увеличивает

сумму создаваемого резерва

Сумма резерва по сомнительным долгам не может превышать больший из

показателей: 10% от выручки за предыдущий налоговый период или 10% от

выручки за текущий отчетный период.

Сумма резерва, исчисленного на отчетную дату, сравнивается с суммой его

остатка по итогам предыдущей отчетной даты. Если сумма резерва больше

суммы остатка, разницу между показателями следует включать в состав

внереализационных расходов в текущем году, а если меньше – то в состав

внереализационных доходов

92.

Сумма резерва, не полностью использованная в отчетном (налоговом)периоде на покрытие убытков, может быть перенесена на следующий отчетный

(налоговый) период. При этом сумма вновь создаваемого резерва должна быть

скорректирована на сумму остатка резерва предыдущего периода.

Пример. 24 октября 2015 года ООО «Гермес» реализовало товар

ООО «Альфа» на сумму 300 000 руб. Оплаты от покупателя не

поступило.

В декабре 2015 года была проведена инвентаризация

задолженности. По ее результатам было выявлено, что 45 дней с

момента возникновения долга «Альфы» истекли в декабре 2015 года.

Поэтому «Гермес» может включить в резерв по сомнительным долгам

300 000 руб. × 50% = 150 000 руб.

Выручка от реализации за 2015 год составила 4 000 000 руб.

Максимальный размер резерва, рассчитанный на основании выручки,

составляет: 4 000 000 руб. × 10% = 400 000 руб.

«Гермес» вправе сформировать резерв по сомнительным долгам в

размере 150 000 руб.

В этом же размере будут сформированы расходы в виде отчислений

в резерв и учтены при исчислении прибыли.

93.

(Продолжение) По результатам инвентаризации на 31 марта2016 года выявлено, что срок сомнительной задолженности

«Альфы» превысил 90 дней. Следовательно, резерв по

сомнительным долгам может быть сформирован в пределах 100%

задолженности, то есть в размере 300 000 руб.

Однако выручка за I квартал 2016 года составила 800 000 руб.

Максимальный размер резерва, рассчитанный на основании

выручки, составляет: 800 000 руб. × 10% = 80 000 руб.

Таким образом, организация может сформировать резерв по

сомнительным долгам только в размере 80 000 руб.

задолженности «Альфы».

Учитывая, что сумма созданного в отчетном периоде резерва

меньше, чем сумма остатка неиспользованного резерва

предыдущего периода (150 000 руб.), в I квартале 2016 года

необходимо включить во внереализационные доходы сумму в

размере 70 000 руб. (150 000 руб. – 80 000 руб.).

94.

Резерв расходов на ремонт основных средствРазмер резерва определяется как сметная стоимость планируемых расходов на

ремонт. Документы – график ремонтов, дефектные ведомости, сметы ремонтов

и др.

При этом сумма резерва не может превышать среднюю величину фактических

расходов на ремонт за последние три года.

Если на конец налогового периода имеется остаток резерва, он на следующий

налоговый период не переносится, для целей н/о включается в состав

внереализационных доходов текущего периода. Исключение – резерв на

капитальный ремонт основных средств

Пример. Совокупная стоимость всех основных средств на начало года –

1 500 000 руб.

Сметная стоимость планируемых расходов на ремонт – 110 000 руб.

Фактические затраты на ремонт за последние три года:

100 000 руб., 50 000 руб., 30 000 руб.

Средняя величина расходов на ремонт:

(100000 + 50000 + 30000) : 3 года = 60 000 руб.

Размер резерва - 60 000 руб.

Норматив отчислений в резерв: 60000 руб. : 1500000 руб. * 100 % = 4 %.

Ежемесячно в расходы относятся: 1 500 000 руб. * 4 % = 5000 руб.

95.

Резерв на оплату отпусковРазмер резерва = Планируемый годовой расход на отпуска (в т.ч.

страховые взносы)

Планируемый годовой расход

на отпуска (в т.ч. страховые взносы)

Норматив отчислений = ------------------------------------------------------- * 100 %