Финансы

ФинансыПохожие презентации:

")

Институт потребительского кредитования

1. Институт потребительского кредитования

Подготовил:Студент 3-его курса ФФБ

Менжинский Георгий

2. Потребительский кредит

вид кредита, назначениекоторого состоит в

предоставлении населению

денежных средств или

товаров для

удовлетворения

потребительских нужд.

Торговые предприятия

предоставляют

потребительский кредит в

виде товаров, проданных в

рассрочку, а банки - в

форме краткосрочных,

среднесрочных и

долгосрочных ссуд.

3. Принципы кредитования

Кредит выдается напринципах:

– срочности (четко

указанный срок);

– возвратности (возврат по

окончании срока полной

суммы заемных денег с

определенными

процентами);

– платности (процент за

кредит является платой за

пользование взятыми в долг

деньгами).

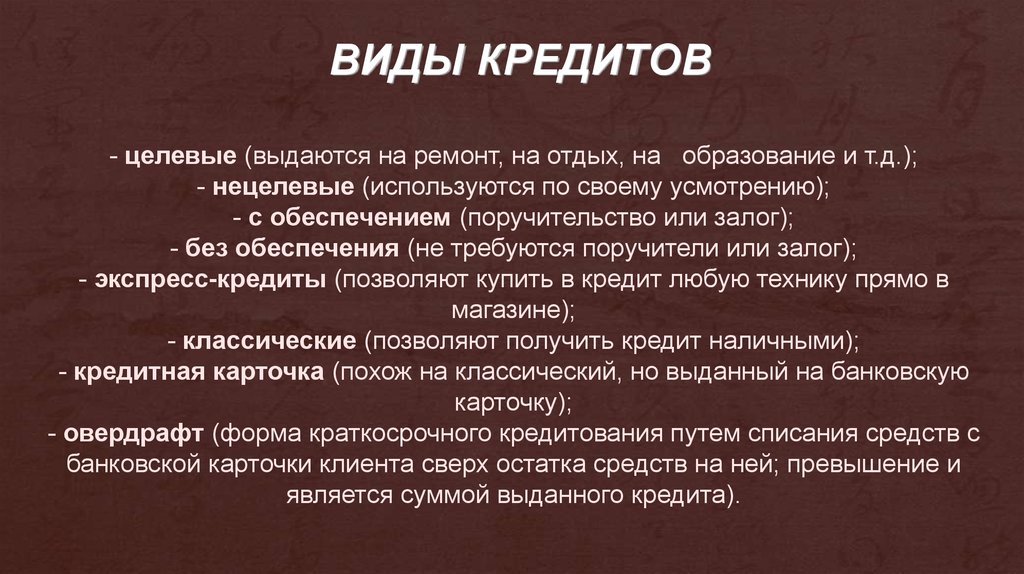

4.

ВИДЫ КРЕДИТОВ- целевые (выдаются на ремонт, на отдых, на образование и т.д.);

- нецелевые (используются по своему усмотрению);

- с обеспечением (поручительство или залог);

- без обеспечения (не требуются поручители или залог);

- экспресс-кредиты (позволяют купить в кредит любую технику прямо в

магазине);

- классические (позволяют получить кредит наличными);

- кредитная карточка (похож на классический, но выданный на банковскую

карточку);

- овердрафт (форма краткосрочного кредитования путем списания средств с

банковской карточки клиента сверх остатка средств на ней; превышение и

является суммой выданного кредита).

5. ПОГАШение потребительского кредита

Кредит с разовым погашением.Сюда относятся текущие счета, открываемые

покупателем на срок 1-1,5 месяца в универмагах и

других предприятиях розничной торговли; в

пределах предоставленных кредитов они покупают

товары и, по истечении установленного срока,

единовременно погашают свою задолженность.

Потребительский кредит с разовым погашением

включает также кредиты в виде отсрочки платежа

(за услуги коммунальных предприятий, врачей и

медицинских учреждений).

1.

2. Кредит с рассрочкой платежа.

(основная часть потребительского кредита (в США – 3/4

всей его суммы) составляют кредиты с рассрочкой

платежа)

6.

ДОЛГИ ПО КРЕДИТУОсновная сумма займа количество денег, взятых в

кредит (заемный капитал).

Стоимость кредита включает проценты и другие

расходы по обслуживанию

пользования кредитом.

Годовая процентная ставка стоимость кредита в годовых

процентных выплатах.

7.

СТАВКА РЕФИНАНСИРОВАНИЯСта́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате

Центральному банку страны за кредиты, предоставленные кредитным организациям.

Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью

которого ЦБ воздействует на ставки межбанковского рынка, а также ставки по депозитам и кредитам

юридических и физических лиц.

8. Обеспечение кредита

Поручитель - человек с достаточнымрейтингом кредитоспособности,

который гарантирует выплату долга по

займу, если сам заемщик не может это

сделать.

Залог - имущество или другие

ценности, находящиеся в

собственности залогодателя и

служащие частичным или полным

обеспечением, гарантирующим

погашение займа.

9.

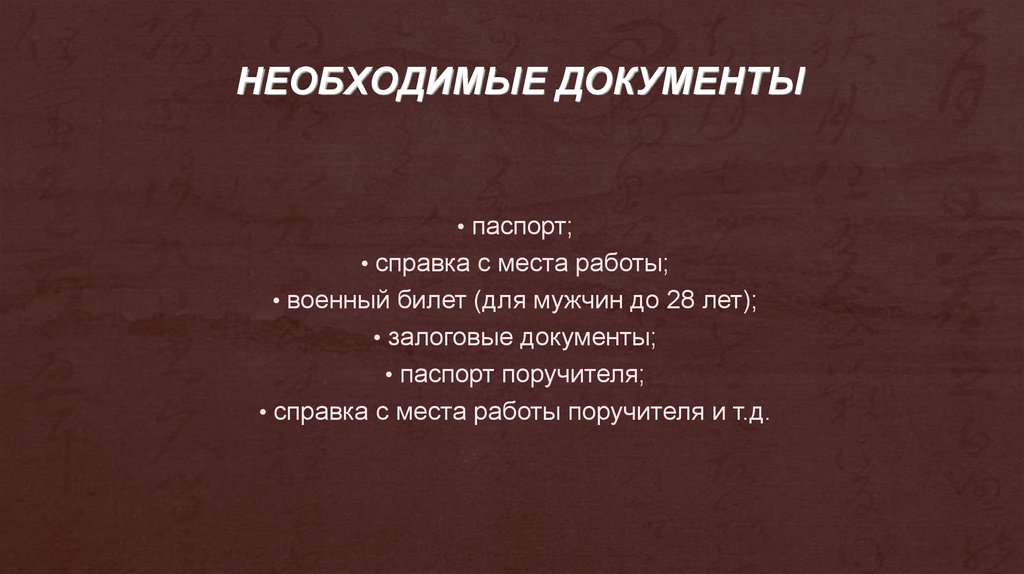

НЕОБХОДИМЫЕ ДОКУМЕНТЫ• паспорт;

• справка с места работы;

• военный билет (для мужчин до 28 лет);

• залоговые документы;

• паспорт поручителя;

• справка с места работы поручителя и т.д.

10. Плюсы кредита

Это очень удобная на практике формаоплаты товаров и услуг.

Такая форма оплаты позволяет осуществлять

расходы в то время, когда доходы ещё не

поступили.

Это позволяет покупать товары и

оплачивать услуги в течение более

продолжительного периода, чем

нормальный интервал между денежными

поступлениями.

Это позволяет человеку приобретать материальные финансовые активы, со

стоимостью, превышающей сумму, которую он мог бы заплатить, исходя только

из его собственных сбережений.

11. Недостатки кредита

Перерасход.Кредит создает обманчивую видимость

доступности различных благ.

Более высокая цена.

Пользование кредитом включает

проценты и оплату услуг по его

обслуживанию, что увеличивает

стоимость приобретаемых в кредит

товаров и услуг.

Необдуманные покупки.

Тот, кто покупает в кредит, быстро привыкает к тому, что в любой момент

может получить желаемое, и не задумывается над обоснованностью и

рациональностью своих покупок.

12. Роль потребительского кредита

· обличает перераспределение капиталов между отраслями хозяйства и темсамым способствует образованию средней нормы прибыли;

· стимулирует эффективность труда;

· расширяет рынок сбыта товаров;

· ускоряет процесс реализации товаров и получения прибыли;

· является мощным орудием централизации капитала;

· ускоряет процесс накопления и концентрации капитала;

· обеспечивает сокращение издержек обращения:

связанных с обращением денег;

связанных с обращением товаров.