Финансы

ФинансыПохожие презентации:

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

1.

Носова Светлана НиколаевнаВедущий методолог Института

МФЦ по переходу НФО на ЕПС и

ОСБУ. Практикующий аудитор.

ГЛАВА 6. БУХГАЛТЕРСКИЙ УЧЕТ

ОПЕРАЦИЙ ПО ПРИВЛЕЧЕНИЮ

ДЕНЕЖНЫХ СРЕДСТВ ПО ДОГОВОРАМ

ЗАЙМА И КРЕДИТНЫМ ДОГОВОРАМ,

ОПЕРАЦИЙ ПО ВЫПУСКУ И ПОГАШЕНИЮ

(ОПЛАТЕ) ОБЛИГАЦИЙ И ВЕКСЕЛЕЙ

ОТДЕЛЬНЫМИ НЕКРЕДИТНЫМИ

ФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ

2.

8.5.Глава 6. Бухгалтерский учет операций по

привлечению денежных средств по договорам

займа и кредитным договорам, операций по

выпуску и погашению (оплате) облигаций и

векселей отдельными некредитными финансовыми

организациями.

Учет погашения (возврата) полученных займов и

привлеченных кредитов.

3.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитнымдоговорам, операций по выпуску и погашению (оплате) облигаций и векселей отдельными некредитными

финансовыми организациями

Учет погашения (возврата) полученных займов и привлеченных

кредитов

Полное или частичное погашение финансовых обязательств в сроки, предусмотренные по договору займа или кредитному

договору отражается бухгалтерской записью:

Дт счета по учету привлеченных средств

Кт счета по учету денежных средств

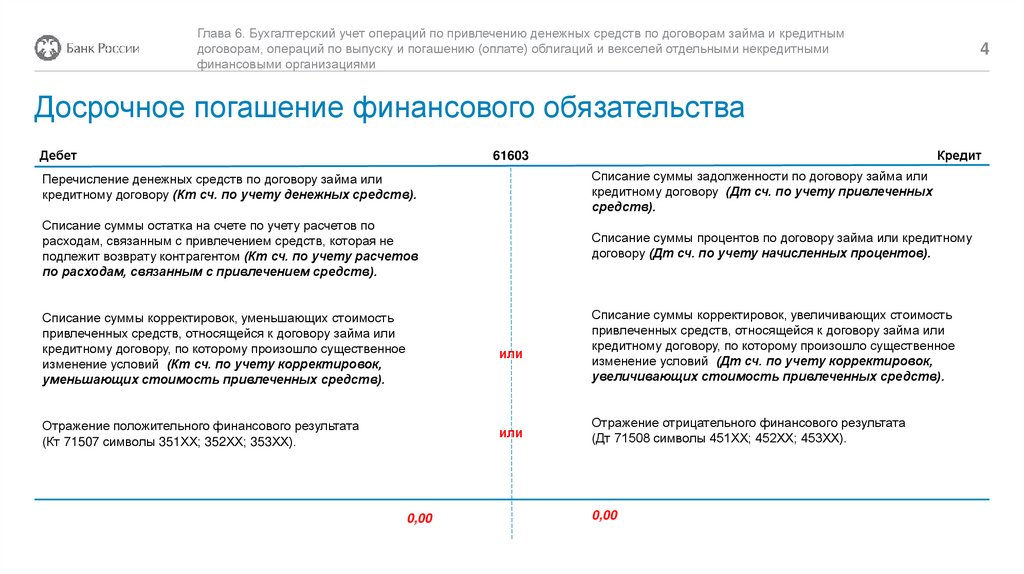

Досрочное погашение финансового обязательства по договору займа или кредитному договору отражается с использованием

вспомогательного балансового счета № 61603 «Вспомогательный счет для отражения досрочного выбытия и существенного

изменения условий финансовых обязательств».

3

4.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитнымдоговорам, операций по выпуску и погашению (оплате) облигаций и векселей отдельными некредитными

финансовыми организациями

4

Досрочное погашение финансового обязательства

Дебет

Кредит

61603

Перечисление денежных средств по договору займа или

кредитному договору (Кт сч. по учету денежных средств).

Списание суммы задолженности по договору займа или

кредитному договору (Дт сч. по учету привлеченных

средств).

Списание суммы остатка на счете по учету расчетов по

расходам, связанным с привлечением средств, которая не

подлежит возврату контрагентом (Кт сч. по учету расчетов

по расходам, связанным с привлечением средств).

Списание суммы процентов по договору займа или кредитному

договору (Дт сч. по учету начисленных процентов).

Списание суммы корректировок, уменьшающих стоимость

привлеченных средств, относящейся к договору займа или

кредитному договору, по которому произошло существенное

изменение условий (Кт сч. по учету корректировок,

уменьшающих стоимость привлеченных средств).

или

Списание суммы корректировок, увеличивающих стоимость

привлеченных средств, относящейся к договору займа или

кредитному договору, по которому произошло существенное

изменение условий (Дт сч. по учету корректировок,

увеличивающих стоимость привлеченных средств).

Отражение положительного финансового результата

(Кт 71507 символы 351ХХ; 352ХХ; 353ХХ).

или

0,00

Отражение отрицательного финансового результата

(Дт 71508 символы 451ХХ; 452ХХ; 453ХХ).

0,00