Финансы

ФинансыПохожие презентации:

02. Принципы подготовки и представления финансовой отчетности

1. ПРИНЦИПЫ ПОДГОТОВКИ И ПРЕДСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРИНЦИПЫ02

ПРИНЦИПЫ

ПОДГОТОВКИ И

ПРЕДСТАВЛЕНИЯ

ФИНАНСОВОЙ

ОТЧЕТНОСТИ

2. Цели занятия

Определить:

ПРИНЦИПЫ

–

–

–

–

–

–

–

–

цели финансовой отчетности (ФО);

основные допущения, используемые при построении ФО;

основные характеристики ФО;

основные элементы ФО;

основные критерии классификации доходов и расходов;

основные критерии признания элементов ФО;

получить представление о справедливой стоимости;

рассмотреть концепцию поддержания капитала.

3. Принципы построения МСФО

ПРИНЦИПЫ• «От общего – к частному»

• Базис МСФО – «Принципы подготовки

финансовой отчетности» (Framework)

4. Основные принципы формирования финансовой отчетности

ПРИНЦИПЫОсновные принципы

формирования финансовой

отчетности

• Учет по методу начисления

Непрерывность деятельности

Существенность

Правдивое представление

Приоритет содержания над формой

Нейтральность

Полнота

Сопоставимость

5. Пользователи отчетности

ПРИНЦИПЫПользователи отчетности

Инвесторы

Работники предприятия

Банки-кредиторы

Поставщики

Покупатели

Государственные органы

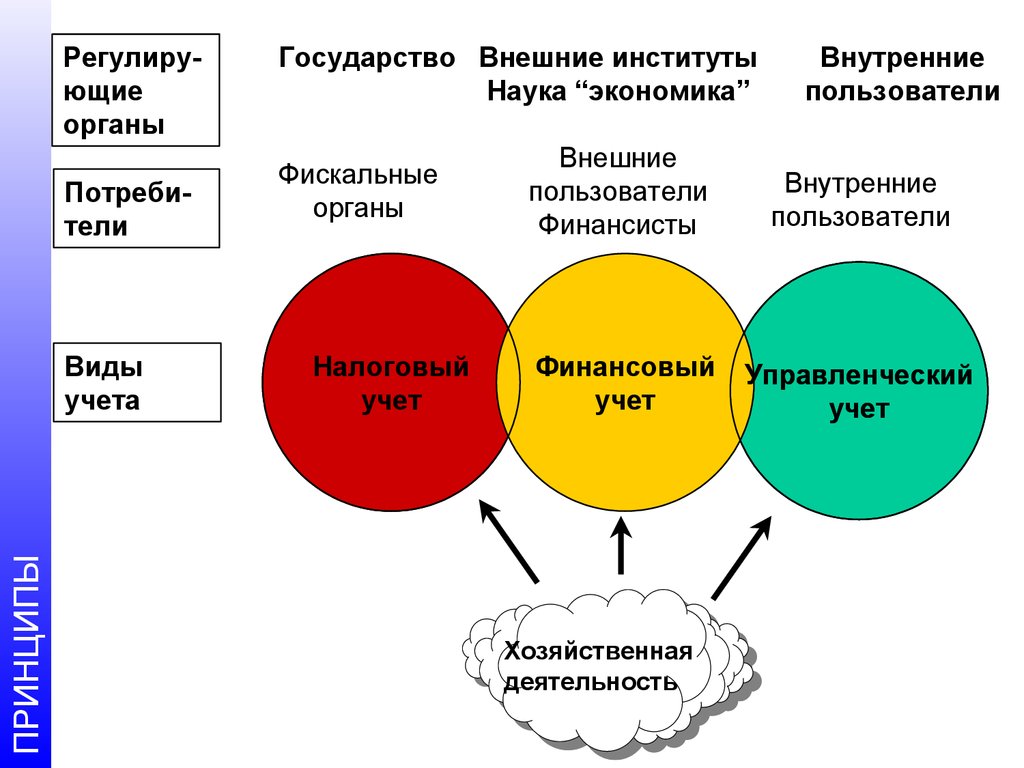

6. Финансовый, налоговый и управленческий учет

ПРИНЦИПЫФинансовый, налоговый и

управленческий учет

7.

Регулирующиеорганы

Потребители

ПРИНЦИПЫ

Виды

учета

Государство Внешние институты

Наука “экономика”

Фискальные

органы

Налоговый

учет

Внутренние

пользователи

Внешние

пользователи

Финансисты

Внутренние

пользователи

Финансовый

учет

Управленческий

учет

Хозяйственная

деятельность

8. Цель финансовой отчетности

ПРИНЦИПЫЦель финансовой отчетности

В соответствии с МСФО, цель

финансовой отчетности состоит в

представлении информации о

финансовом положении, результатах

деятельности и изменениях в

финансовом положении компании.

9.

Финансоваяотчетность

Основная цель

финансовой отчетности

Обеспечить достоверное

представление информации о:

• Финансовом положении

• Финансовых результатах

• Движении денежных средств

Прозрачность и достоверное

представление информации

Достоверное представление

достигается путем раскрытия

всей полезной информации

(через полное раскрытие

информации), которое

обеспечивает прозрачность.

Достоверное представление

информации означает

прозрачность.

Вторая цель

финансовой отчетности

Обеспечить прозрачность

путем представления

всей полезной

информации в целях

принятия решений.

Признаки

полезной информации

Ограничения

Основополагающие

допущения

10.

Вторая цельфинансовой отчетности

Обеспечить прозрачность

путем представления

всей полезной

информации в целях

принятия решений.

Признаки

полезной информации

Основополагающие

допущения

Уместность

Надежность

Характер

Правдивое

представление

Своевременность

Метод

начисления

Преобладание

сущности

над формой

Баланс между

выгодами

и характеристиками

Непрерывность

деятельности

Нейтральность

Баланс между

качественными

характеристиками

Существенность

Осмотрительность

Полнота

Сопоставимость

Ограничения

Понятность

11. Метод начисления

ПРИНЦИПЫМетод начисления

• Финансовая отчетность составляется

по методу начисления

• Согласно этому методу, результаты

операций и прочих событий признаются

по факту их совершения (а не тогда,

когда денежные средства или их

эквиваленты получены или выплачены)

12. Кассовый метод

ПРИНЦИПЫКассовый метод

• В качестве основы современная

экономика больше использует кредиты,

чем наличные деньги

• Именно метод начисления, а не

кассовый метод, может показать все

аспекты такого явления, как кредит

13. Признание затрат

ПРИНЦИПЫПризнание затрат

В соответствии с международными

стандартами необходимо начислять

затраты даже при отсутствии

первичных документов, например

счетов, в том отчетном периоде, к

которому они относятся.

14. Польза от использования метода начислений

ПРИНЦИПЫПольза от использования

метода начислений

Финансовая отчетность, составленная по

методу начисления, информирует

пользователей не только о прошлых

операциях, связанных с выплатой и

получением денежных средств, но также

и об обязательствах заплатить деньги в

будущем, а также о ресурсах,

эквивалентных денежным средствам,

которые будут получены в будущем.

15. Дебиторы и кредиторы

ПРИНЦИПЫДебиторская и кредиторская

задолженности дают представление о

будущих поступлениях и выплатах

денежных средств.

16. Допущение непрерывности

ПРИНЦИПЫДопущение непрерывности

• Метод начисления определяет порядок

распределения доходов и расходов по

периодам

• Правила признания доходов и расходов

базируются на предположении о

непрерывности деятельности компании

• Допущение непрерывности означает, что

компания нормально действует и будет

действовать в обозримом будущем

17. Принцип соотнесения

ПРИНЦИПЫПринцип соотнесения

• Затраты ставятся в соответствие

полученной выручке

• Затраты признаются в периоде, в

котором они произведены

• Затраты, не приносящие выгоды в

будущем, списываются в том периоде,

когда это обнаружилось

18. Прерывание деятельности

ПРИНЦИПЫПрерывание деятельности

• Если компания намерена ликвидироваться

или существенно сокращает объем своей

деятельности, ее финансовая отчетность

должна составляться на других принципах

• Имущество в этом случае отражается по

ликвидационной стоимости

• Помимо этого, делаются начисления,

связанные с прерываниями договоров и

экономическими санкциями

19. Качественные характеристики

ПРИНЦИПЫУместность

Надежность

Сопоставимость

Понятность

Качественные

характеристики

делают финансовую

отчетность полезной

для пользователей.

20. Уместность

ПРИНЦИПЫУместность

Информация является уместной, когда

она влияет на экономические решения

пользователей, помогая им оценивать

прошлые, настоящие и будущие

события, подтверждать или исправлять

их прошлые оценки.

21. Надежность

ПРИНЦИПЫИнформация является надежной, когда

в ней нет существенных ошибок и

искажений, и когда пользователи могут

положиться на нее.

22. Сопоставимость

ПРИНЦИПЫИнформация, содержащаяся в

финансовой отчетности компании,

должна быть сопоставимой во времени

и сравнимой с информацией других

компаний.

23. Понятность

ПРИНЦИПЫПонятность

Понятность - доступность для

понимания пользователем, который

имеет достаточные знания в сфере

деловой и экономической

деятельности, бухгалтерского

учета и желание изучать

информацию с должным

старанием.

24. Существенность

ПРИНЦИПЫИнформация считается существенной,

если ее пропуск или искажение могли

бы повлиять на экономическое

решение пользователями.

25. Правдивое представление

ПРИНЦИПЫПравдивое представление

Информация должна правдиво

представлять операции и другие

события, которые она либо должна

представлять, либо от нее обоснованно

ожидается, что она будет это

представлять.

26. Приоритет содержания над формой

ПРИНЦИПЫПриоритет содержания

над формой

Информация должна правдиво

представлять операции и другие

события, следовательно, необходимо

чтобы они учитывались и

представлялись в соответствии с их

сущностью и экономической

реальностью, а не только их

юридической формой.

27. Нейтральность

ПРИНЦИПЫИнформация, содержащаяся в

финансовой отчетности должна быть

нейтральной, то есть должна быть

непредвзятой.

28. Осмотрительность

ПРИНЦИПЫОсмотрительность

• Осмотрительность - осторожность в

процессе формирования суждений,

необходимых в производстве расчетов

• Активы или доходы не должны быть

завышены, а обязательства или

расходы - занижены

29. Полнота

ПРИНЦИПЫЧтобы быть надежной, информация в

финансовой отчетности должна быть

полной с учетом ее существенности и

затрат на ее получение.

30. Своевременность

ПРИНЦИПЫВ случае неоправданной задержки в

представлении информации она может

потерять свою уместность.

31. Компромисс между характеристиками

ПРИНЦИПЫНа практике часто необходимо

равновесие или компромисс между

качественными характеристиками.

32. Требование рациональности

ПРИНЦИПЫТребование рациональности

• Цель состоит в том, чтобы достичь

соответствующего соотношения между

характеристиками, для выполнения

основного предназначения финансовой

отчетности

• Относительная важность характеристик

– дело профессионального суждения

33. Выгоды / затраты

ПРИНЦИПЫСоблюдение всех требований к

качеству информации должно

сочетаться и с ограничением

“выгоды/затраты”.

34. Элементы финансовой отчетности

ПРИНЦИПЫЭлементы финансовой отчетности

Основополагающими категориями

бухгалтерского

учета являются

элементы

финансовой

отчетности:

активы,

обязательства,

капитал,

доходы,

расходы.

35. Бухгалтерский баланс

ПРИНЦИПЫЭлементами, непосредственно

связанными с измерением

финансового положения в балансе,

являются:

– активы,

– обязательства,

– капитал.

36. Уравнение баланса

ПРИНЦИПЫАКТИВЫ – ОБЯЗАТЕЛЬСТВА =

СОБСТВЕННЫЙ КАПИТАЛ

37. Активы

ПРИНЦИПЫАктивы - это ресурсы, контролируемые

компанией в результате событий

прошлых периодов, от которых

компания ожидает экономической

выгоды в будущем.

38. Будущая экономическая выгода

ПРИНЦИПЫБудущая экономическая

выгода

Будущая экономическая выгода,

заключенная в активе - это потенциал,

который войдет, прямо или косвенно, в

поток денежных средств или

эквивалентов денежных средств

компании.

39. Обязательство

ПРИНЦИПЫОбязательство

Обязательство - это текущая

задолженность компании, возникающая

из событий прошлых периодов,

урегулирование которой приведет к

выбытию из компании ресурсов,

содержащих экономическую выгоду.

40. Текущие и будущие обязательства

ПРИНЦИПЫТекущие и будущие обязательства

• Необходимо провести различие между

текущим и будущим обязательствами

• Например, решение руководства

приобрести в будущем активы не ведет

к возникновению текущего

обязательства

41. Урегулирование обязательств

ПРИНЦИПЫУрегулирование текущего

обязательства обычно связано с

отказом компании от ресурсов,

содержащих экономическую выгоду.

42. Капитал

ПРИНЦИПЫКапитал - это доля в активах компании,

остающаяся после вычета всех ее

обязательств.

43. Уточнение определения капитала

ПРИНЦИПЫУточнение определения

капитала

• Несмотря на определение капитала как

остаточного, в балансе он может

разбиваться на подклассы

• Сумма капитала, показываемая в

балансе, зависит от измерения активов

и обязательств

44. Отчет о прибылях и убытках

ПРИНЦИПЫЭлементами, непосредственно

связанными с измерениями

результатов деятельности в отчете о

прибылях и убытках, являются:

– доходы,

– расходы.

45. Доход

ПРИНЦИПЫДоход

Доход - это увеличение экономических

выгод в течение отчетного периода,

происходящее в форме поступления

или увеличения активов или

уменьшения обязательств, что

выражается в увеличении капитала, не

связанного с вкладами участников

акционерного капитала.

46. Выручка

ПРИНЦИПЫВыручка - это валовое поступление

экономических выгод в ходе обычной

деятельности компании за период,

приводящее к увеличению капитала

иному, чем за счет взносов акционеров.

47. Прочие доходы

ПРИНЦИПЫПрочие доходы

Прочие доходы - иные, чем выручка,

статьи, которые отвечают определению

дохода. При этом они могут как

возникать, так и не возникать в

процессе обычной деятельности

компании.

48. Расходы

ПРИНЦИПЫРасходы

Расходы - это уменьшение

экономических выгод в течение

отчетного периода, происходящее в

форме выбытия или уменьшения

активов или увеличения обязательств,

ведущих к уменьшению капитала, не

связанных с его распределением между

участниками акционерного капитала.

49. Убытки

ПРИНЦИПЫУбытки - другие статьи, которые

подходят под определение расходов,

при этом они могут как возникать, так и

не возникать в процессе обычной

деятельности компании.

50. Признание

ПРИНЦИПЫПризнание

МСФО определяет признание как

процесс включения в баланс или отчет

о прибылях и убытках объекта, который

подходит под определение одного из

элементов и отвечает условию

признания.

51. Что такое признание?

ПРИНЦИПЫПризнание состоит в словесном

описании объекта и его отражении в

виде денежной суммы и включении

этой суммы в баланс или отчет о

прибылях и убытках.

52. Вероятность будущей экономической выгоды

ПРИНЦИПЫВероятность будущей

экономической выгоды

Понятие вероятности используется в

условии признания для представления

степени неопределенности получения

или утраты компанией будущих

экономических выгод, связанных с

соответствующей статьей.

53. Измеримость стоимости и надежность ее оценки

ПРИНЦИПЫВторым условием признания объекта

является наличие у него стоимости,

которая может быть надежно оценена.

54. Признание активов и обязательств

ПРИНЦИПЫПризнание активов и

обязательств

• Существует вероятность

того, что организация

получит или потеряет какиелибо будущие

экономические выгоды,

обусловленные данным

объектом

• Актив должен иметь

стоимость, которая может

быть надежно оценена, а

величина текущего

обязательства может быть

надежно измерена

Принятие решения о

включении объекта в баланс

должно отвечать

требованию существенности

Существенность - это

оценочная категория, одна

из характеристик

информации

55. Признание доходов

ПРИНЦИПЫПризнание доходов

1. Существует вероятность того, что

организация получит или потеряет

какие-либо будущие экономические

выгоды, обусловленные данным

объектом. Оценка вероятности

производится на основе доказательств,

существующих на момент составления

бухгалтерской отчетности

56. Признание доходов

ПРИНЦИПЫПризнание доходов

2. Признание дохода происходит

одновременно с признанием

увеличения активов или уменьшения

обязательств (например, чистое

увеличение активов при продаже

товаров или услуг или уменьшение

обязательств при отказе от выплаты

долга)

57. Признание доходов

ПРИНЦИПЫПризнание доходов

3. Признание расходов происходит

одновременно с признанием

увеличения обязательств или

уменьшения активов (например,

задолженность по выплатам

заработной платы или амортизация

оборудования)

58. Признание доходов

ПРИНЦИПЫПризнание доходов

4. Доходы и расходы признаются в

отчете о прибылях и убытках, когда

возникшее увеличение в будущих

экономических выгодах, связанных с

соответствующими активами, или

уменьшение обязательств может быть

измерено с достаточной степенью

надежности

59. Признание доходов

ПРИНЦИПЫПризнание доходов

Доходы и расходы признаются в отчете

о прибылях и убытках, когда возникшее

увеличение в будущих экономических

выгодах, связанных с

соответствующими активами, или

уменьшение обязательств может быть

измерено с достаточной степенью

надежности.

60. Признание доходов

ПРИНЦИПЫПринятие решения о включении

объекта в отчет о прибылях и убытках

должно отвечать требованию

существенности.

61. Принцип соответствия

ПРИНЦИПЫРасходы признаются в отчете о

прибылях и убытках на основе их

непосредственного сопоставления с

соответствующими статьями дохода.

62. Классификация доходов

ПРИНЦИПЫПо признаку принадлежности к

отчетным периодам доходы

подразделяются на:

– доходы данного(текущего) отчетного

периода;

– доходы будущих отчетных периодов

(отложенные доходы).

63. Доходы текущего периода

ПРИНЦИПЫДоходы текущего периода

Доходы данного (текущего) отчетного

периода - это доходы, возникновение

которых обусловлено фактами

хозяйственной деятельности и

событиями текущего отчетного

периода, признаваемые в отчете о

прибылях и убытках данного отчетного

периода.

64. Отложенные доходы

ПРИНЦИПЫОтложенные доходы

Отложенные доходы - доходы,

обусловленные фактами хозяйственной

деятельности и событиями текущего

отчетного периода, но признаваемые в

отчете о прибылях и убытках в будущих

отчетных периодах.

65. Классификация расходов

ПРИНЦИПЫПо признаку принадлежности к

отчетным периодам расходы

организации делятся на две категории:

– расходы данного(текущего) отчетного

периода;

– отложенные расходы.

66. Расходы текущего периода

ПРИНЦИПЫРасходы текущего периода

Расходы данного (текущего) отчетного

периода - это расходы, обусловленные

фактами хозяйственной деятельности

текущего отчетного периода и

признаваемые в отчете о прибылях и

убытках данного периода.

67. Отложенные расходы

ПРИНЦИПЫОтложенные расходы

Отложенные расходы - хозяйственные

операции по использованию ресурсов

организации, осуществляемые в

данном отчетном периоде с целью

получения возможных доходов в

будущем.

68. Оценка элементов ФО

ПРИНЦИПЫОценка элементов ФО

Оценка – это процесс определения

денежных величин, в которых

элементы финансовой отчетности

должны признаваться и отражаться в

бухгалтерском балансе и отчете о

прибылях и убытках.

69. Оценка элементов ФО

ПРИНЦИПЫОценка элементов ФО

• Фактическая стоимость приобретения. Активы учитываются

по сумме уплаченных за них денежных средств или их

эквивалентов либо по справедливой стоимости встречного

предоставления при их приобретении (при сделках обмена)

• Текущая (восстановительная) стоимость. Активы

отражаются по сумме денежных средств или их эквивалентов,

которая должна быть уплачена в случае приобретения таких же

или аналогичных активов в настоящий момент

• Возможная стоимость продажи (исполнения). Активы

отражаются по сумме денежных средств или их эквивалентов,

которая в настоящее время может быть выручена от продажи

актива в нормальных условиях

• Дисконтированная стоимость. Активы отражаются в текущей

оценке дисконтированной стоимости будущих чистых

поступлений денежных средств в ходе нормальной

деятельности

70. Понятие справедливой стоимости

ПРИНЦИПЫПонятие справедливой стоимости

Справедливая стоимость - это сумма

денежных средств, достаточная для

приобретения актива или исполнения

обязательства при совершении сделки

между хорошо осведомленными,

действительно желающими совершить

такую сделку, независимыми друг от

друга сторонами.

71. Независимость сторон

ПРИНЦИПЫНезависимость сторон

Совершенно очевидно, что в случае,

если сделка совершается между

зависимыми (связанными) сторонами например, между дочерней и

материнской компаниями - ценовые

условия могут значительно отличаться

от среднерыночных.

72. Осведомленность сторон

ПРИНЦИПЫЗнание участниками сделки рыночной

информации, относящейся к данной

сделке, является существенным

критерием определения справедливой

стоимости.

73. Сделка не носит вынужденный характер

ПРИНЦИПЫСделка не носит

вынужденный характер

В случае, если хотя бы одна из сторон

сделки участвует в ней вынужденно

(например, при продаже активов

компании при ее ликвидации), цена

такой сделки не может быть

показателем справедливой стоимости.

74. Доступность информации

ПРИНЦИПЫДля того, чтобы цены сделок могли

служить показателями справедливой

стоимости, информация о них должна

быть доступной и публичной.

75. Активный рынок

ПРИНЦИПЫАктивный рынок

Наилучшим образом все

вышеперечисленные условия

соблюдаются при наличии т.н.

“активного рынка”, т.е. рынка, на

котором сделки производятся

достаточно часто, без принуждения, а

участвующие в них стороны не зависят

друг от друга.

76. Рыночная цена

ПРИНЦИПЫРыночная цена (или котировка - в

случае финансовых инструментов) это наилучший показатель

справедливой стоимости.

77. Обратите внимание!

ПРИНЦИПЫОбратите внимание!

Учет по справедливой стоимости и

раскрытие информации о

справедливой стоимости - это

различные способы раскрытия

информации о справедливой

стоимости.

78. Особенности использования справедливой стоимости

ПРИНЦИПЫОсобенности использования

справедливой стоимости

Отражение активов по справедливой

стоимости приводит к изменению не

только данных в балансе, но и

финансовых результатов деятельности

предприятия, отражаемых в отчете о

прибылях и убытках и отчете об

изменениях в капитале.

79. Дополнительные данные для анализа

ПРИНЦИПЫДополнительные данные для

анализа

Раскрытие информации о

справедливой стоимости

предоставляет пользователю

дополнительные данные для анализа

деятельности предприятия, не меняя

при этом данных отчетности.

80. Объективная основа для оценки денежных потоков

ПРИНЦИПЫОбъективная основа

для оценки денежных потоков

Справедливая стоимость

предоставляет более объективную

основу для оценки будущих денежных

потоков по сравнению с расходами,

поскольку отражает текущую рыночную

оценку этих денежных потоков с

использованием всей существующей

информации.

81. Сопоставимость

ПРИНЦИПЫСправедливая стоимость

предоставляет наилучшую основу для

сопоставимости информации об

активах.

82. Активный менеджмент

ПРИНЦИПЫАктивный менеджмент

Учет по справедливой стоимости

наилучшим образом сочетается с

принципами активного менеджмента,

который в процессе управления обычно

ориентируется не на фактические

затраты, а на справедливую стоимость

активов на данный момент времени.

83. Основа для оценки результатов

ПРИНЦИПЫОснова для оценки

результатов

Справедливая стоимость

предоставляет лучшую основу для

оценки результатов работы

менеджмента, поскольку своевременно

отражает результаты всех

экономических изменений,

относящихся к активам предприятия.

84. Недостатки справедливой стоимости

ПРИНЦИПЫВ качестве основных недостатков метода

учета по справедливой стоимости можно

назвать следующее:

– значительные сложности при определении

справедливой стоимости в условиях

отсутствия активного рынка;

– справедливая стоимость отражает не

реальные сделки, совершенные

предприятием, а некоторую условную сумму.

85. Новые требования

ПРИНЦИПЫНовые требования

• Затратность метода

учета по справедливой

стоимости: внедрение

данного метода вместо

метода учета по

фактическим затратам,

безусловно, потребует

дополнительных

издержек

• Непривычность данного

метода по сравнению с

методом учета по

фактическим затратам,

что также выражается в

новых требованиях к

квалификации

бухгалтера

86. Нарушение принципа осмотрительности

ПРИНЦИПЫИспользование справедливой

стоимости нарушает принцип

осмотрительности.

87. Методы определения справедливой стоимости

ПРИНЦИПЫ• Цена сделок на активном рынке

• Одним из расчетных методов является

метод дисконтированных денежных

потоков

88. Биржевой рынок

ПРИНЦИПЫВ случае биржевого рынка котировка

является наилучшим показателем

справедливой стоимости.

89. Сделки с участием посредников

ПРИНЦИПЫБолее сложным является определение

справедливой стоимости в случае,

когда биржевой и дилерский рынок

отсутствуют, однако сделки

совершаются при участии посредника.

90. Отсутствие дилеров и посредников

ПРИНЦИПЫНаиболее сложной является задача

определения справедливой стоимости

в отсутствие посредника либо дилера.

91. Дисконтирование денежных потоков

ПРИНЦИПЫДисконтирование

денежных потоков

Метод дисконтированных денежных

потоков состоит в расчете

дисконтированной стоимости денежных

средств, которые владелец актива

предполагает получить от его

использования (владения им) в течение

предполагаемого срока использования

(владения).

92. Виды активов

ПРИНЦИПЫМетод оценки справедливой стоимости

зависит от типа актива:

– финансовые инструменты,

– инвестиционная собственность,

– основные средства,

– нематериальные активы,

– сельскохозяйственная продукция.

93. Концепция поддержания капитала

ПРИНЦИПЫСогласно МСФО, существуют две

концепции капитала:

• финансовая концепция капитала;

• физическая концепция капитала.

94. Финансовая концепция капитала

ПРИНЦИПЫФинансовая концепция капитала

Согласно финансовой концепции капитала,

подразумевающей инвестированные деньги

или инвестированную покупательную

способность, капитал рассматривается как

синоним чистых активов или собственный

капитал компании. Большинство компаний

для составления своей отчетности

принимают финансовую концепцию

капитала.

95. Физическая концепция капитала

ПРИНЦИПЫФизическая концепция капитала

Согласно физической концепции

капитала, подразумевающей

операционную способность, капитал –

это производственная мощность

компании, основанная, например, на

выпуске единиц продукции в день.

96. Экономический смысл концепции капитала

ПРИНЦИПЫЭкономический смысл концепции

капитала заключается в стремлении

компании сохранять и увеличивать

капитал в течение своей деятельности.

97. Прибыль при финансовой концепции капитала

ПРИНЦИПЫПрибыль при финансовой

концепции капитала

При выборе финансовой концепции

капитала прибыль считается полученной

только в случае, если финансовая

(денежная) сумма чистых активов в конце

периода превышает финансовую (денежную)

сумму чистых активов в начале периода

после вычета всех выплат владельцам и

взносов владельцев в течение периода.

98. Прибыль при физической концепции капитала

ПРИНЦИПЫПрибыль при физической

концепции капитала

При выборе физической концепции капитала

прибыль считается полученной только в

случае, если физическая

производительность (или операционная

способность) компании (или ресурсы или

фонды, необходимые для достижения этой

способности) в конце периода превышают

физическую производительность в начале

периода после вычета всех распределений

или вкладов владельцев в течение периода.

99. Прибыль при физической концепции капитала

ПРИНЦИПЫПрибыль при физической

концепции капитала

• Если пользователи финансовой отчетности

главным образом озабочены обеспечением

номинального инвестиционного капитала или

покупательной способности инвестиционного

капитала, должна быть принята финансовая

концепция капитала

• Если пользователей больше заботит

операционная способность компании, то

должна использоваться физическая

концепция капитала

100. Цели занятия

Определить:

ПРИНЦИПЫ

–

–

–

–

–

–

–

–

цели финансовой отчетности (ФО);

основные допущения, используемые при построении ФО;

основные характеристики ФО;

основные элементы ФО;

основные критерии классификации доходов и расходов;

основные критерии признания элементов ФО;

получить представление о справедливой стоимости;

рассмотреть концепцию поддержания капитала.

101. Вопросы?

ПРИНЦИПЫВопросы?