анализ")

анализ")

Экономика

ЭкономикаПохожие презентации:

")

")

Анализ внещнеэкономической деятельности (ВЭД) организации

1. Анализ ВЭД организации

1. Цель и задачи анализа ВЭД2.

Предметом является осуществление хозяйственной деятельности предприятия на внешних рынках; экономическая эффективность и конечныерезультаты этой деятельности, складывающиеся под воздействием различных

факторов и получают отражение через

систему экономической информации.

Объектом - выступают предприятия, объединения различных форм

собственности.

3. Цель анализа

- оценка места и роли ВЭД напредприятии и разработка

рекомендаций по повышению ее

эффективности

4. Задачи анализа ВЭД

1. Оценка уровня и качества выполненияпредприятием обязательств по контрактам с

иностранными партнерами

Особое внимание уделяется:

объем экспорта (импорта) в натуральном и

стоимостном исчислении (по товарам и

странам)

своевременное выполнение обязательств

качество экспортируемой (импортируемой)

продукции

уровень цен продукцию

базисные условия поставки

5.

2. Анализ динамики объемов экспорта(импорта) в абсолютном и относительном

выражении за отчетный и предыдущий

периоды,

3. Определение причин изменения

показателей ВЭД предприятия путем

проведения факторного анализа (влияние

факторов на изменение объемов экспорта/

импорта)

4. Анализ уровня и структуры расходов,

связанных с проведением экспортных

(импортных) операций в целом (по

отдельным статьям, элементам затрат,

товарным группам и т.д.)

6.

5. Анализ эффективности использованиясредств, привлеченных для выполнения

обязательств по контрактам (анализ

оборотных средств, особенности их

движения, стадий кругооборота,

длительность одного оборота, факторы)

6. Оценка экономической эффективности

ВЭД. Проводится на основе анализа

абсолютных (валовая прибыль, чистая

прибыль) и относительных (рентабельность) показателей, характеризующих

финансовые результаты

7.

7. Анализ влияния результатов ВЭД наплатежеспособность, ликвидность и

финансовую устойчивость

предприятия.

8. Выявление резервов повышения

эффективности ВЭД предприятия и

разработка рекомендаций по повышению эффективности.

8. Аспекты внешнеторговых операций, отличающих их от других операций:

1. Политический аспект (стабильность политики,уровень коррумпированности, требования при

вступлении на рынки и т.д.)

2. Территориальный аспект (удаленность продавца и

покупателя)

3. Временной аспект (исполнение сделки от момента

согласования и заключения договора до момента

поставки ТМЦ)

9.

4. Стоимостный аспект(значительная протяженность

перевозок грузов → возрастание

транспортных расходов)

5. Порядок расчетов

(определение цены сделки

в валюте)

10. 2. Источники и виды информации при проведении анализа ВЭД

11.

В зависимости от источниковформирования различают:

Внешняя информация

Внутренняя информация

12. Внешняя информация

характеризует:1. общеэкономическую и политическую

ситуацию в стране;

2. отрасль и перспективы ее развития;

3. состояние фондового рынка и рынка

капитала;

4. собственников хозяйствующего

субъекта и команду управления;

5. основных контрагентов;

6. конкуренцию в отрасли и основных

конкурентов

13. Информация об основных макроэкономических индикаторах

Темп экономического ростаУровень инфляции

Средний уровень процентных ставок

Средняя доходность финансовых

инструментов

Уровень и динамика курса валюты

14. Информация о развитии отрасли

Сведенияо состоянии и общих тенденциях

в отрасли

Прогноз будущего развития отрасли

Чувствительность отрасли к изменениям в

экономике

Степень зависимости финансового состояния предприятий отрасли от импортных

квот и экспортных ограничений

Особенности налогообложения предприятий отрасли

Региональная налоговая политика

Индексы цен на основные виды продукции

отрасли

15. Показатели, характеризующие состояние фондового рынка

Виды основных фондовыхинструментов (акции, облигации,

деривативы)

Цена спроса и предложения котируемых основных фондовых инструментов

Сводный индекс цен на фондовом

рынке

16. Состояние рынка капитала

ставка рефинансирования (учетнаяставка)

планируемый курс основных иностранных валют

официальный курс иностранных валют

кредитные ставки коммерческих банков,

дифференцированные по срокам

предоставления кредита

депозитные ставки, дифференцированные по видам вкладов и срокам

размещения

17. Информация, характеризующая собственников предприятия

Позволяет идентифицироватьпредприятия, ориентированные на

долгосрочное функционирование, и

предприятия, преследующие

краткосрочные цели извлечения

прибыли

18. Информация, характеризующая деятельность контрагентов

- используется для оценки стабильности хозяйственных связей инадежности контрагентов

19. Информация о конкуренции и конкурентах

объем продаж конкурентовобъем продаж в разрезе важнейших сегментов

доля основных конкурентов на

рынке

перспективы расширения продаж

20. Источники информации:

- доклады, информационные записки, книги,пресса, рекламные издания, справочники,

каталоги, информационные отчеты и т.д.

Организации:

1. ТПП РФ

2. Национальный автоматизированный банк обмена

информацией на ВЦКП ТПП РФ

3. МИД РФ

4. Банки

5. Всероссийский научно-исследовательский

конъюнктурный институт (ВНИКИ)

6. Российский экспортный центр

7. Региональные Центры координации поддержки

экспортно-ориентированных субъектов малого и

среднего предпринимательства

21. Внутренняя информация

- используется в процессе анализа ВЭД,подразделяется на:

информацию, содержащуюся в учреди-

тельных документах предприятия

учетные данные

нормативно-плановая информация

22. Информация, содержащаяся в учредительных документах:

распределение прибылиформирование фондов и резервов

классификация видов доходов и

расходов

распределение косвенных расходов

23. Учетные данные

данные бухгалтерского учета иотчетности

статистического учета и отчетности

оперативного учета и отчетности

выборочные учетные данные

24. 3. Содержание и методы анализа ВЭД

Этапы управления ВЭД хозяйствующего субъекта:Первый этап

Принятые управляющим

органом решения в форме:

• плана-прогноза по ВЭД

• хозяйственного договора

• указания о выполнении

целесообразных действий (по

экспорту или импорту

товаров, транспортировке,

хранению, расчетам и т.д.)

25.

Второйэтап

Осуществление

управляющим органом

контроля за ходом

выполнения решения:

• следит за рациональным

использованием ресурсов

• устраняет нежелательные

отклонения от поставленной

цели

• изменяет при необходимости

течение контролируемых

процессов

26.

Третийэтап

Оценка результатов

выполнения решения

осуществляется методами

анализа ВЭД

27.

Виды анализа, применяемые в ВЭД, взависимости от времени проведения

аналитической работы относительно времени

исполнения плана и обязательств

Предварительный

Текущий

(оперативный)

Последующий

28. Предварительный анализ

- обычно применяется на первом этапеуправления, когда осуществляется разработка

самого решения (например, внешнеторгового

плана-прогноза)

Цель

предварительного анализа

- это

Подготовка данных для

определения перспектив

развития экономики,

составления проектов

плана-прогноза, расчета

экономической

эффективности

планируемых

внешнеторговых

операций

29.

Предварительный анализ связан:с планированием

с разработкой смет, нормативов,

лимитов

с составлением разнообразных

экономических и внешнеторговых

прогнозов, прогнозов конъюнктуры

товарных рынков

30.

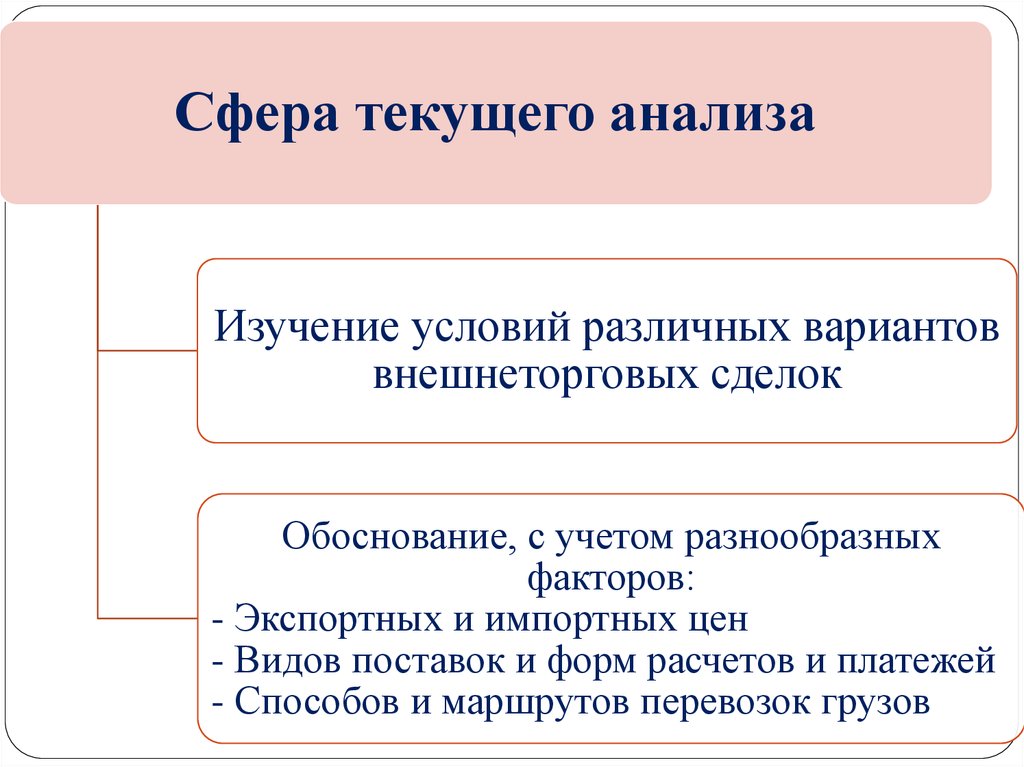

Текущий(оперативный)

анализ

Направлен на изучение и

контроль происходящих

процессов по экспорту,

импорту и реализации

товаров, проводимых

мероприятий и действий

в ходе экспортноимпортных операций

31.

Цель текущего анализа – этоподготовка данных для принятия

оперативных решений в ходе

управления ВЭД

32.

Сфера текущего анализаИзучение условий различных вариантов

внешнеторговых сделок

Обоснование, с учетом разнообразных

факторов:

- Экспортных и импортных цен

- Видов поставок и форм расчетов и платежей

- Способов и маршрутов перевозок грузов

33. Последующий анализ – направлен на подведение итогов проделанной работы, является завершающим этапом управления

Цельпоследующего

анализа

Выявление

факторов,

оказывавших

влияние на

результаты

хозяйственной

деятельности

организации

- оценка результатов

деятельности предприятия

за определенный период

Изучение причин

допущенных

ошибок и потерь

Выявление

имеющихся

резервов и

разработка

мероприятий

повышения

эффективности

хозяйственной

деятельности

организации

34.

Виды экономическогоанализа и зависимости

от степени охвата

анализом деятельности

организации

комплексный

Тематический

(локальный)

35. Комплексный анализ

- охватываетвсю взаимосвязанную

совокупность показателей организации или

ее структурной единицы, отражающих за

отчетный период полностью или частично

хозяйственную, производственнокоммерческую и финансовую деятельность,

финансовое положение организации или ее

структурной единицы (результаты анализа –

в пояснительной записке к год. отчету).

36. Тематический (локальный) анализ

направлен:на изучение отдельных показателей ВЭД

предприятия

на исследование определенного круга

функциональных вопросов в пределах

одной структурной единицы организации

(валютно-финансового отдела,

транспортного отдела, бухгалтерии)

37. Тематический (локальный) анализ

- применяется при изучении эффектив-ности реализации разных товаров на

определенном рынке или одного

товара на разных рынках

38.

Экономический показательСостоит из

числового

основания

(величины

представленной

информации) и

признаков,

определяющих

экономическое

содержание и

принадлежность

информации

Отражает

определенную

сторону

деятельности

организации

Может быть

плановым и

отчетным, за

текущий год и

предшествующ

ие годы

Может

выражаться в

стоимостных и

натуральных

измерителях,

представляться

в форме

абсолютных,

относительных

или средних

величин

39. Система показателей ВЭД:

Система показателей ВЭД:1. Абсолютные показатели:

• объем экспорта и импорта;

• объем накладных расходов на экспорт /

импорт;

• средний остаток средств;

• количество полученных рекламаций;

• объем экспорта новых товаров.

40.

2. Относительные показатели:а) индексы динамики: индексы

стоимости; физического объема; цены;

количества;

б) коэффициенты выполнения

обязательств по экспорту и импорту;

в) средняя продолжительность оборота

экспортной (импортной) операции;

г) коэффициент отдачи средств от

экспортных / импортных операций;

41.

3. Показатели структуры:товарная структура экспорта / импорта;

географическая структура экспорта / импорта;

структура накладных расходов на экспорт/

импорт;

4. Показатели эффективности (эффекта):

валютная эффективность экспорта / импорта;

эффективность экспорта / импорта;

рентабельность экспорта / импорта;

экономический эффект экспорта / импорта;

интегральный экономический эффект от

экспортно-импортной деятельности;

эффективность реализации экспортной продукции на внутреннем рынке;

эффективность приобретения и использования

импортного оборудования;

эффективность приобретения и продажи лицензий и т.п.

42.

Виды экономических показателей взависимости от их содержания:

1. Количественные – отражают объемы

внешнеэкономических операций,

количественные изменения во

внешней торговле (показатели

стоимости экспорта/импорта товара

по плану и фактически)

2. Качественные – характеризуют

рациональность использования

средств, занятых в экспортноимпортных операциях, а также

финансовую деятельность и

финансовое положение организации

43. Качественные показатели:

скорость оборота средств вовнешнеэкономических операциях

эффективность внешнеэкономических

операций

отдача оборотных средств при

экспорте и импорте товаров

обеспеченность банковскими

кредитами