Математика

МатематикаПохожие презентации:

")

")

")

")

. Параметрические модели временных рядов. Сглаживание и фильтрация")

Модели экспоненциального сглаживания. Тема 2

1.

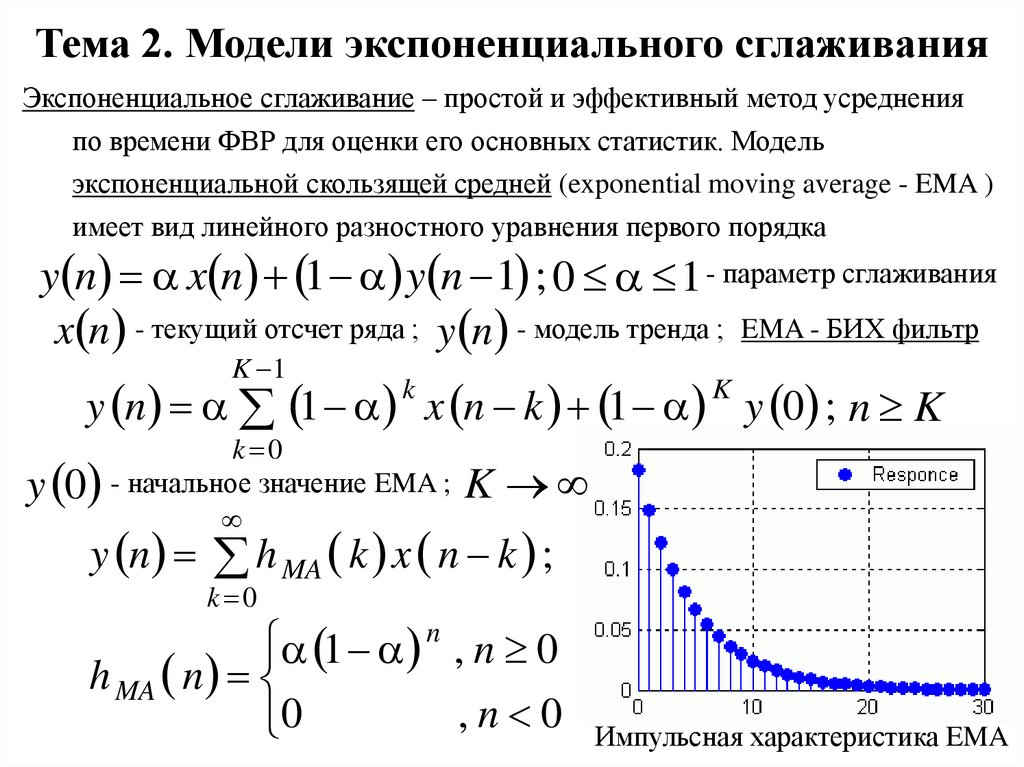

Тема 2. Модели экспоненциального сглаживанияЭкспоненциальное сглаживание – простой и эффективный метод усреднения

по времени ФВР для оценки его основных статистик. Модель

экспоненциальной скользящей средней (exponential moving average - EMA )

имеет вид линейного разностного уравнения первого порядка

y n x n 1 y n 1 ; 0 1 - параметр сглаживания

x n - текущий отсчет ряда ; y n - модель тренда ; EMA - БИХ фильтр

K 1

y n 1 k x n k 1 K y 0 ; n K

y 0

k 0

- начальное значение EMA ;

y n

K

h MA k x n k ;

k 0

1 n , n 0

h MA n

,n 0

0

Импульсная характеристика EMA

2.

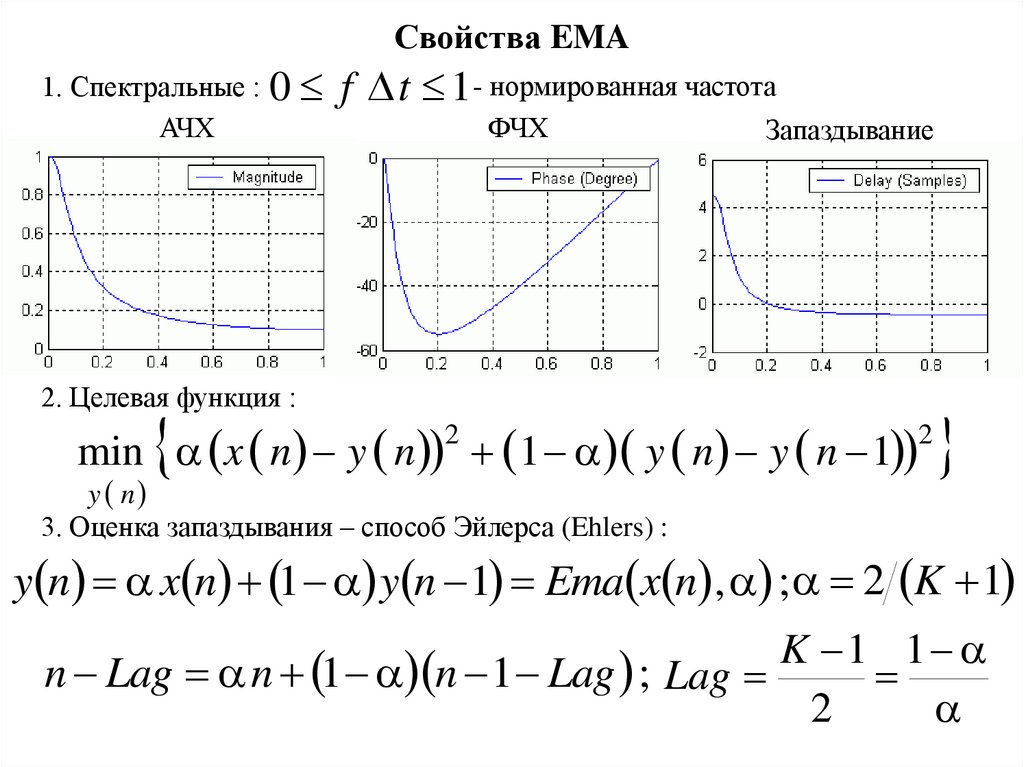

Свойства EMA1. Спектральные :

АЧХ

0 f t 1- нормированная частота

ФЧХ

Запаздывание

2. Целевая функция :

min x n y n 1 y n y n 1

2

y n

3. Оценка запаздывания – способ Эйлерса (Ehlers) :

2

y n x n 1 y n 1 Ema x n , ; 2 K 1

K 1 1

n Lag n 1 n 1 Lag ; Lag

2

3.

4. Моделирование тренда :Долговременная память :

0,1 ; Lag 9 ; K 19

h MA 0 0,1 ; h MA 1 0,09 ; h MA 2 0,081 ; ...

4.

0,5 ; Lag 1 ; K 3h MA 0 0,5 ; h MA 1 0,25 ; h MA 2 0,125 ; ...

y n y n 1 x n y n 1 - прогнозная форма EMA

5. Краткосрочный прогноз :

5.

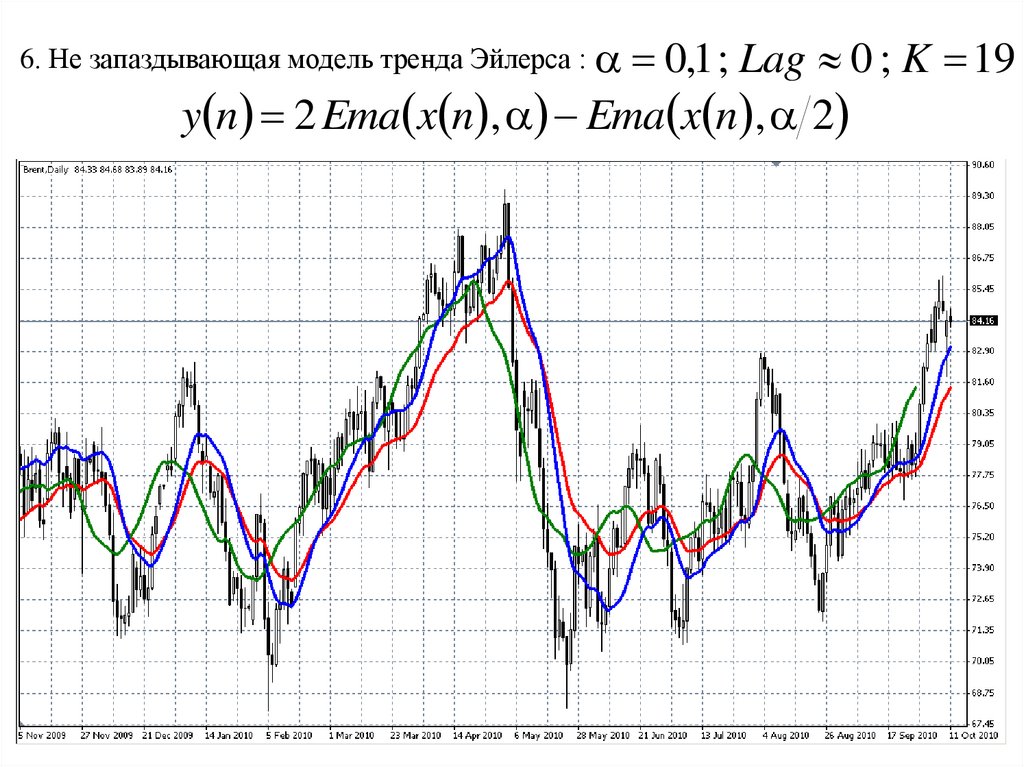

0,1 ; Lag 0 ; K 19y n 2 Ema x n , Ema x n , 2

6. Не запаздывающая модель тренда Эйлерса :

6.

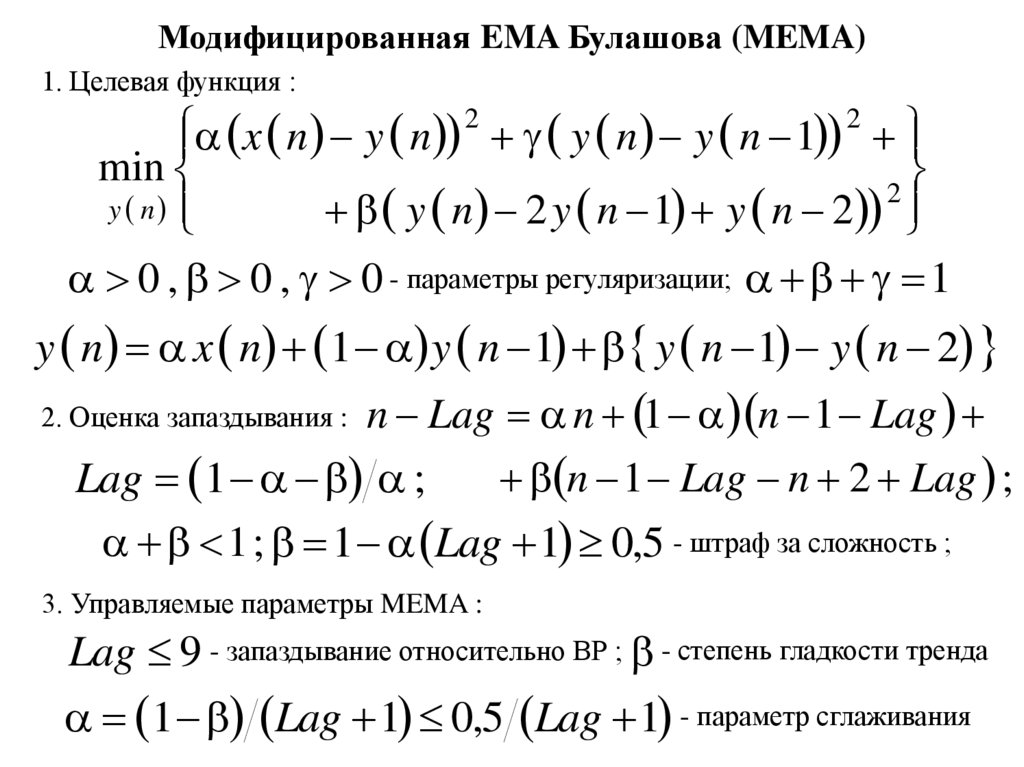

Модифицированная EMA Булашова (MEMA)1. Целевая функция :

x n y n 2 y n y n 1 2

min

2

y n

y n 2 y n 1 y n 2

0 , 0 , 0 - параметры регуляризации; 1

y n x n 1 y n 1 y n 1 y n 2

2. Оценка запаздывания :

n Lag n 1 n 1 Lag

n 1 Lag n 2 Lag ;

Lag 1 ;

1 ; 1 Lag 1 0,5 - штраф за сложность ;

3. Управляемые параметры MEMA :

Lag 9 - запаздывание относительно ВР ; - степень гладкости тренда

1 Lag 1 0,5 Lag 1 - параметр сглаживания

7.

4. Моделирование тренда :Lag 5 ; 0,7 0,05 ; K 41

8.

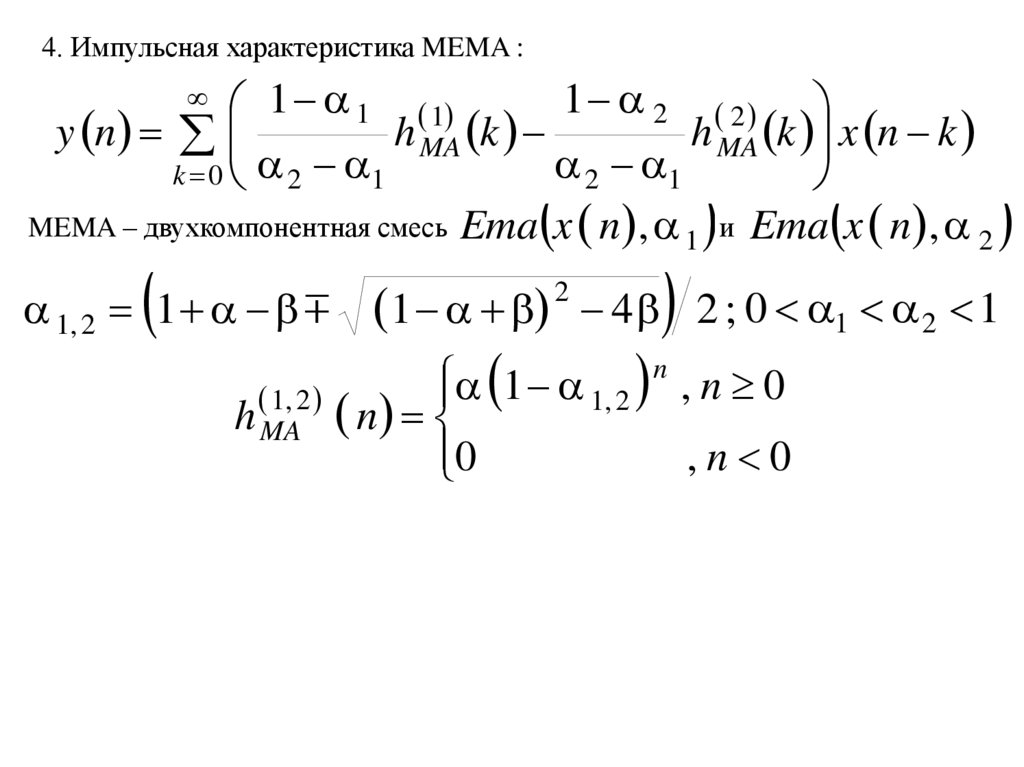

4. Импульсная характеристика MEMA :1 2 2

1 1 1

y n

h MA k

h MA k x n k

2 1

k 0 2 1

MEMA – двухкомпонентная смесь Ema x n , 1 и Ema x n , 2

1, 2 1

1 2 4 2 ; 0 1 2 1

n

1 1, 2 , n 0

1, 2

h MA n

0

,n 0

9.

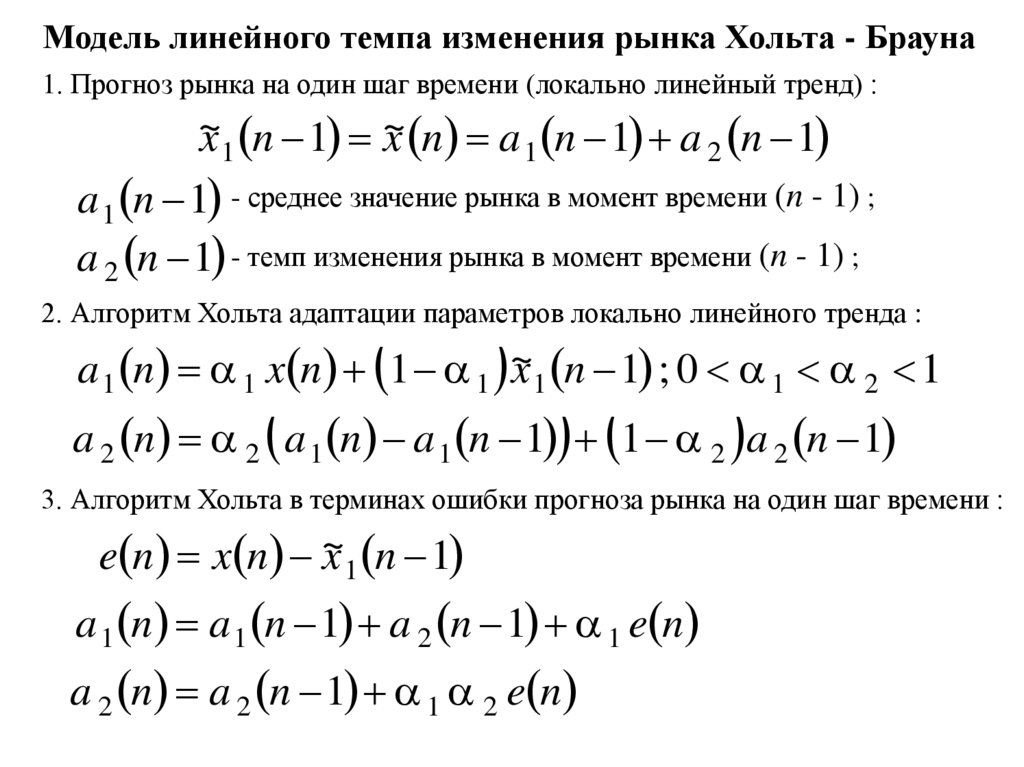

Модель линейного темпа изменения рынка Хольта - Брауна1. Прогноз рынка на один шаг времени (локально линейный тренд) :

~

x 1 n 1 ~

x n a 1 n 1 a 2 n 1

a 1 n 1 - среднее значение рынка в момент времени (n - 1) ;

a 2 n 1 - темп изменения рынка в момент времени (n - 1) ;

2. Алгоритм Хольта адаптации параметров локально линейного тренда :

a 1 n 1 x n 1 1 ~

x 1 n 1 ; 0 1 2 1

a 2 n 2 a 1 n a 1 n 1 1 2 a 2 n 1

3. Алгоритм Хольта в терминах ошибки прогноза рынка на один шаг времени :

e n x n ~

x 1 n 1

a 1 n a 1 n 1 a 2 n 1 1 e n

a 2 n a 2 n 1 1 2 e n

10.

11.

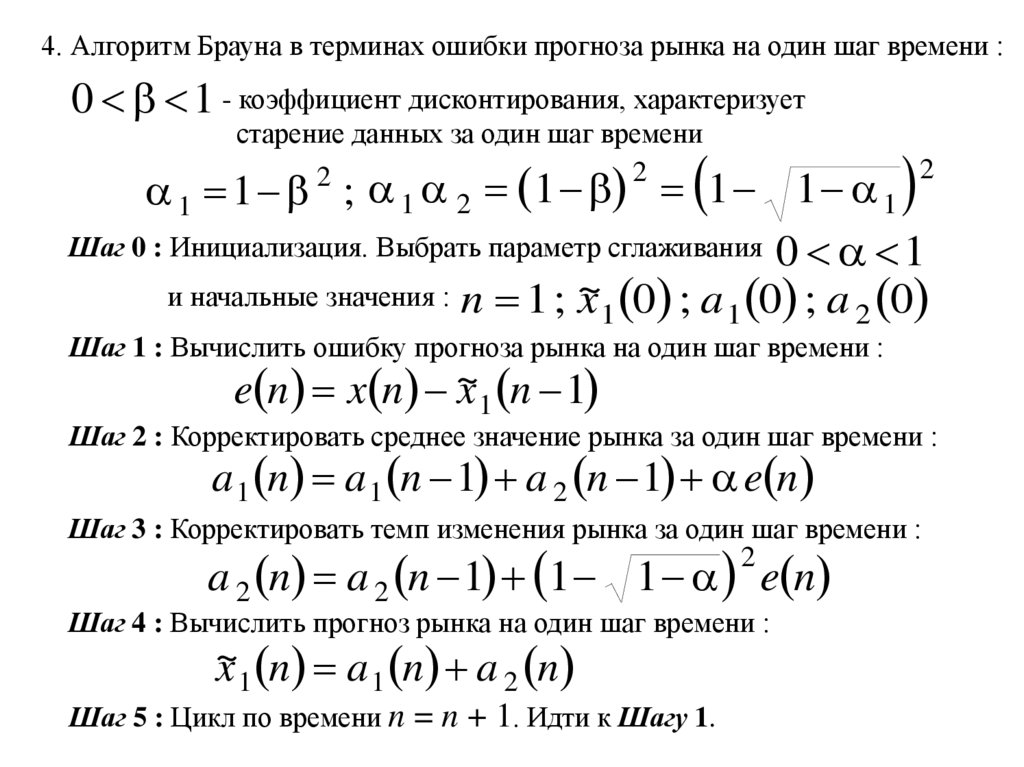

4. Алгоритм Брауна в терминах ошибки прогноза рынка на один шаг времени :0 1 - коэффициент дисконтирования, характеризует

старение данных за один шаг времени

2

2

1

1

1 1 ; 1 2

Шаг 0 : Инициализация. Выбрать параметр сглаживания

1 1

0 1

и начальные значения : n 1 ; ~

x 1 0 ; a 1 0 ; a 2 0

2

Шаг 1 : Вычислить ошибку прогноза рынка на один шаг времени :

e n x n ~

x 1 n 1

Шаг 2 : Корректировать среднее значение рынка за один шаг времени :

a 1 n a 1 n 1 a 2 n 1 e n

Шаг 3 : Корректировать темп изменения рынка за один шаг времени :

2

a 2 n a 2 n 1 1 1 e n

Шаг 4 : Вычислить прогноз рынка на один шаг времени :

~

x 1 n a 1 n a 2 n

Шаг 5 : Цикл по времени n = n + 1. Идти к Шагу 1.

12.

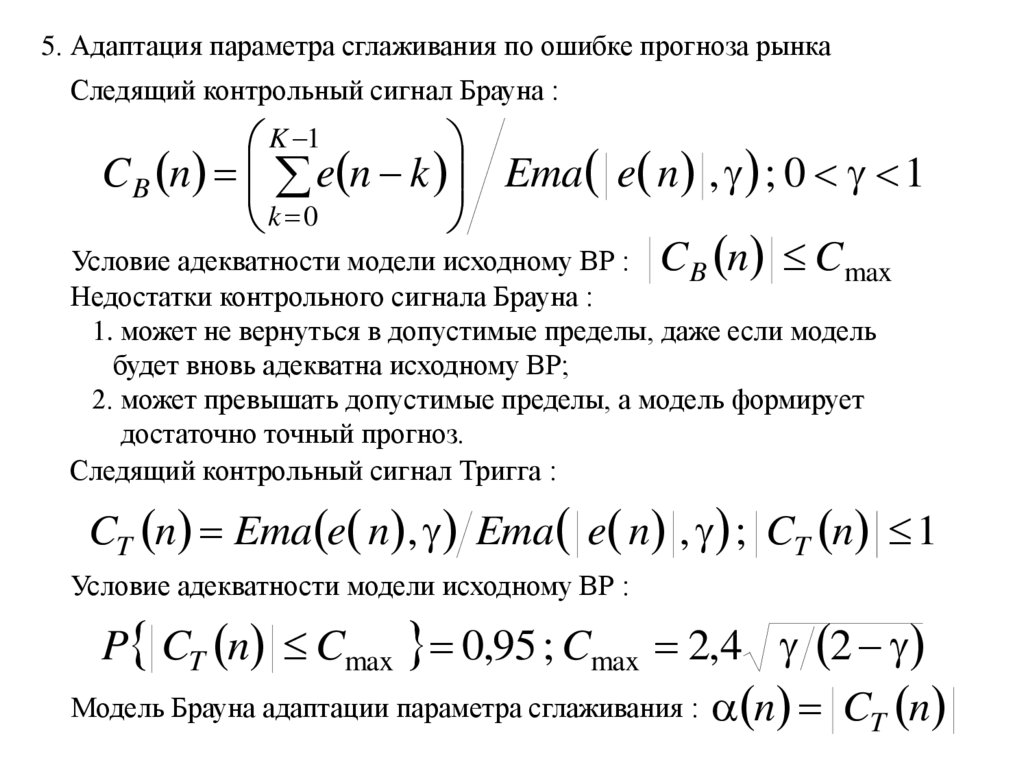

5. Адаптация параметра сглаживания по ошибке прогноза рынкаСледящий контрольный сигнал Брауна :

K 1

C B n e n k Ema e n , ; 0 1

k 0

Условие адекватности модели исходному ВР : C B n Cmax

Недостатки контрольного сигнала Брауна :

1. может не вернуться в допустимые пределы, даже если модель

будет вновь адекватна исходному ВР;

2. может превышать допустимые пределы, а модель формирует

достаточно точный прогноз.

Следящий контрольный сигнал Тригга :

CT n Ema e n , Ema e n , ; CT n 1

Условие адекватности модели исходному ВР :

P CT n Cmax 0,95 ; Cmax 2,4 2

Модель Брауна адаптации параметра сглаживания : n C n

T

13.

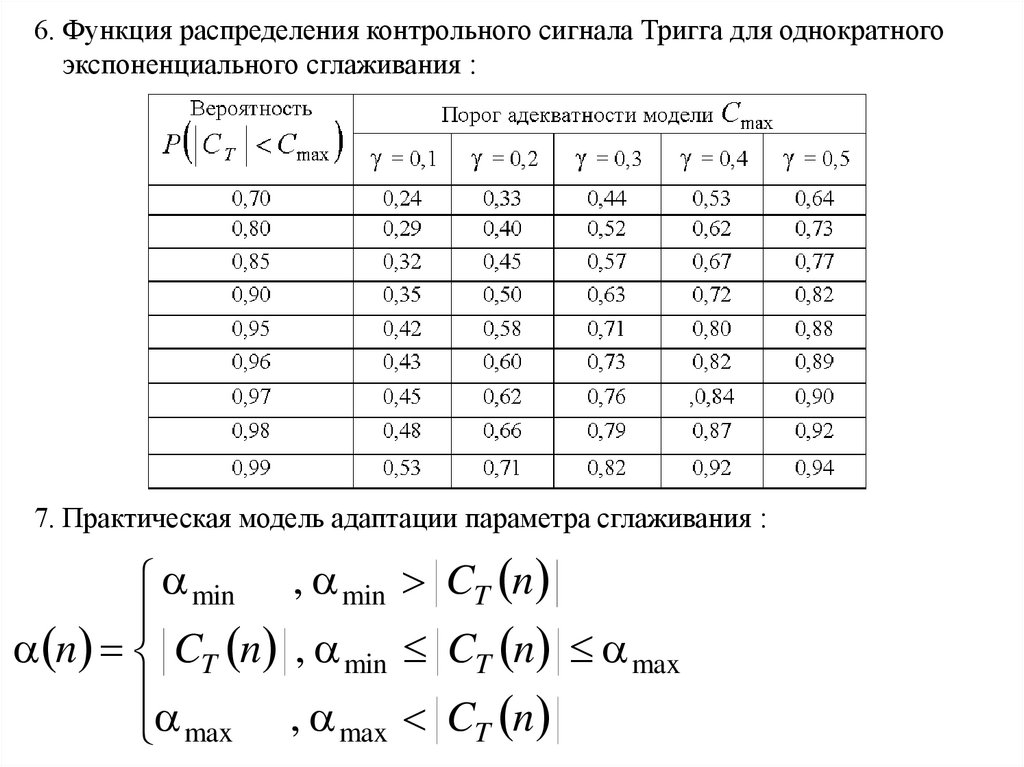

6. Функция распределения контрольного сигнала Тригга для однократногоэкспоненциального сглаживания :

7. Практическая модель адаптации параметра сглаживания :

min , min CT n

n CT n , min CT n max

max , max CT n

14.

8. Индикатор Брауна – Кауфмана :15.

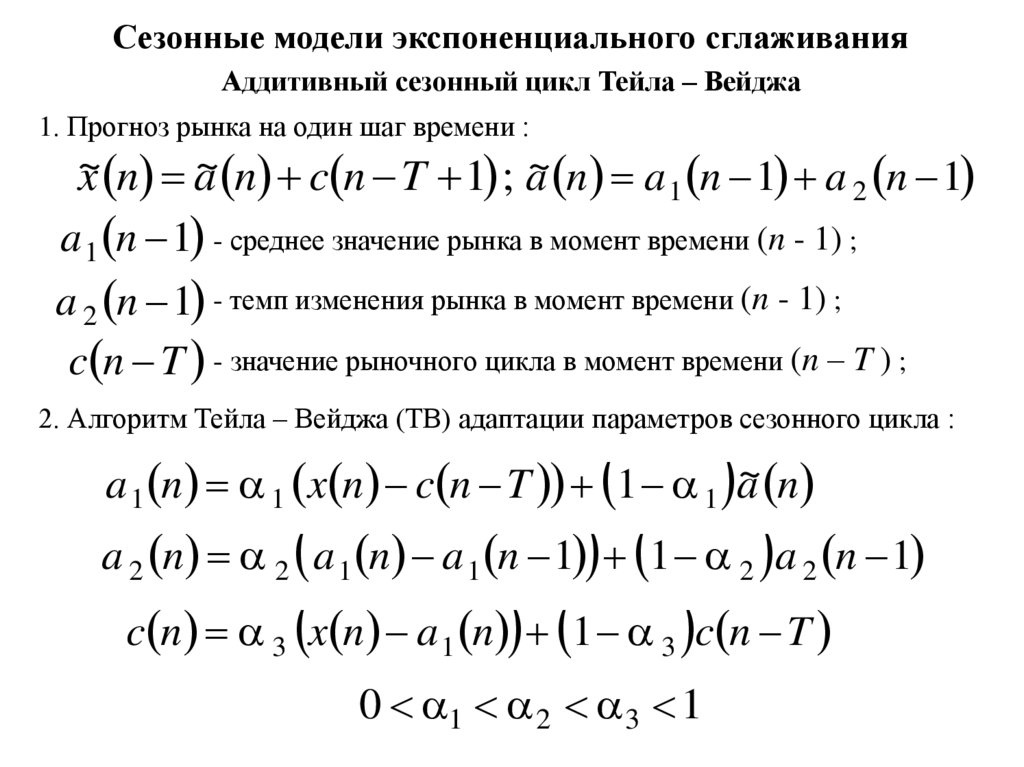

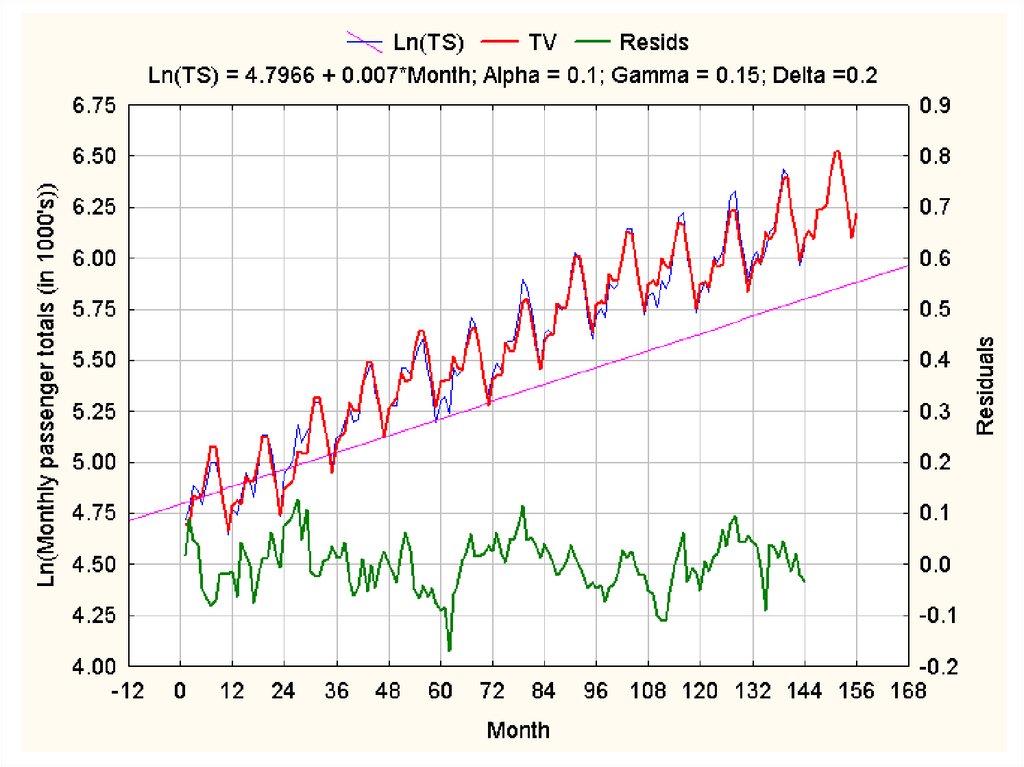

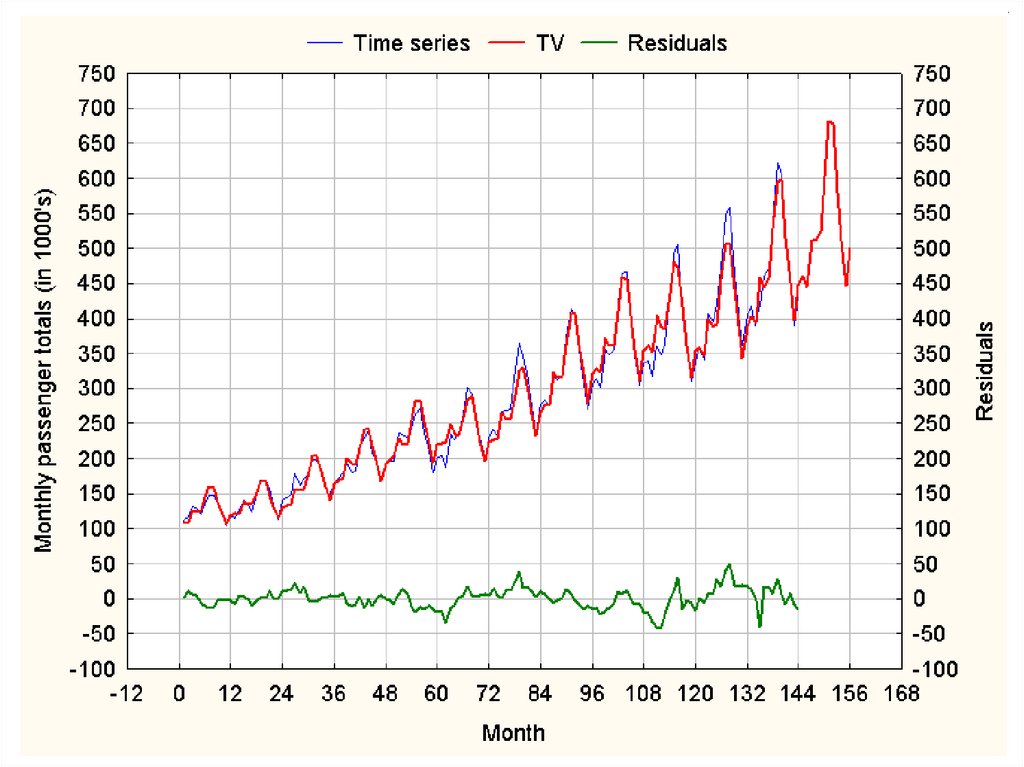

Сезонные модели экспоненциального сглаживанияАддитивный сезонный цикл Тейла – Вейджа

1. Прогноз рынка на один шаг времени :

~

x n a~ n c n T 1 ; a~ n a 1 n 1 a 2 n 1

a 1 n 1 - среднее значение рынка в момент времени (n - 1) ;

a 2 n 1 - темп изменения рынка в момент времени (n - 1) ;

c n T - значение рыночного цикла в момент времени (n – T ) ;

2. Алгоритм Тейла – Вейджа (ТВ) адаптации параметров сезонного цикла :

a 1 n 1 x n c n T 1 1 a~ n

a 2 n 2 a 1 n a 1 n 1 1 2 a 2 n 1

c n 3 x n a 1 n 1 3 c n T

0 1 2 3 1

16.

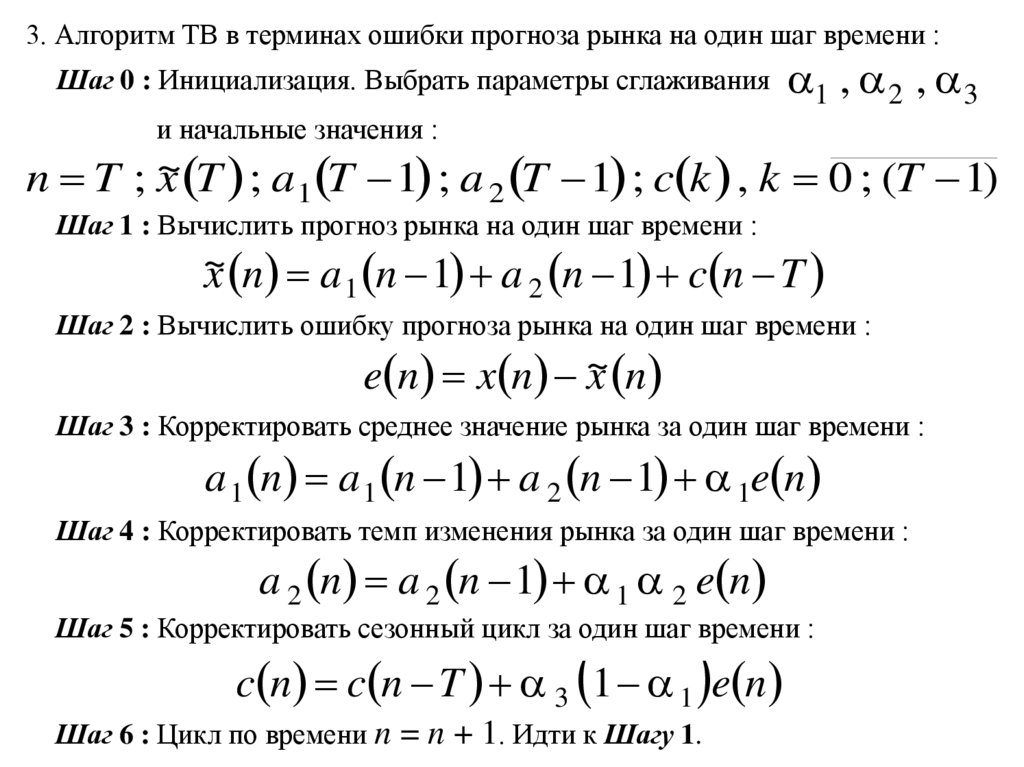

3. Алгоритм ТВ в терминах ошибки прогноза рынка на один шаг времени :Шаг 0 : Инициализация. Выбрать параметры сглаживания

1 , 2 , 3

и начальные значения :

n T ; ~

x T ; a 1 T 1 ; a 2 T 1 ; c k , k 0 ; (T 1)

Шаг 1 : Вычислить прогноз рынка на один шаг времени :

~

x n a 1 n 1 a 2 n 1 c n T

Шаг 2 : Вычислить ошибку прогноза рынка на один шаг времени :

e n x n ~

x n

Шаг 3 : Корректировать среднее значение рынка за один шаг времени :

a 1 n a 1 n 1 a 2 n 1 1e n

Шаг 4 : Корректировать темп изменения рынка за один шаг времени :

a 2 n a 2 n 1 1 2 e n

Шаг 5 : Корректировать сезонный цикл за один шаг времени :

c n c n T 3 1 1 e n

Шаг 6 : Цикл по времени n = n + 1. Идти к Шагу 1.

17.

18.

19.

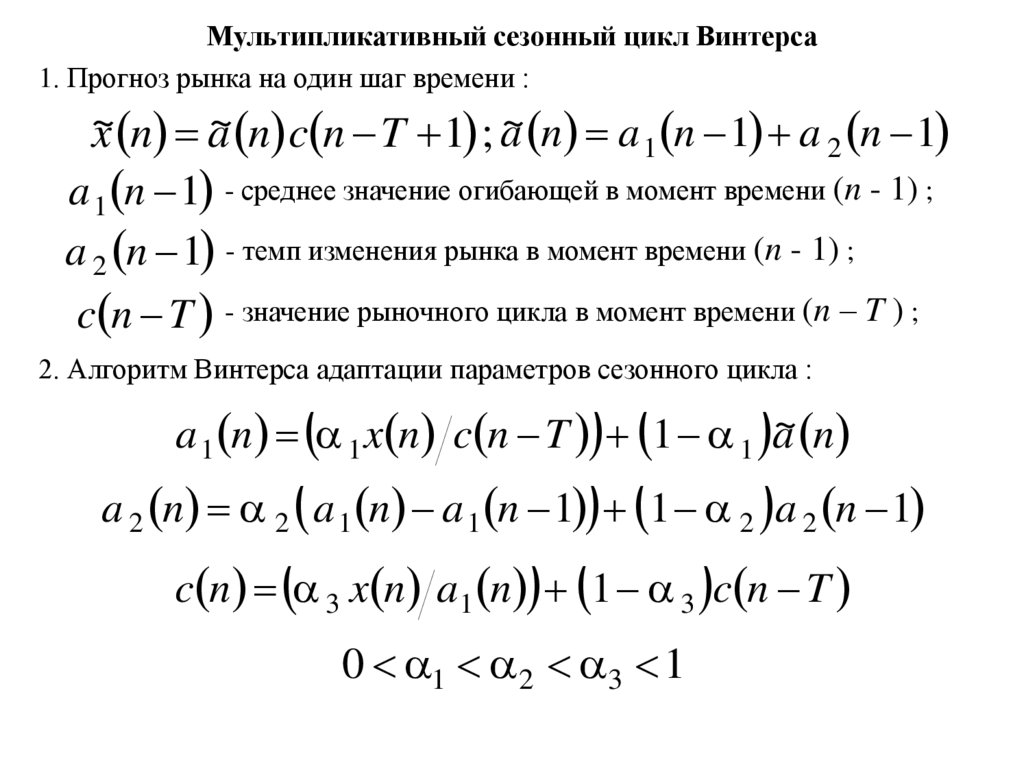

Мультипликативный сезонный цикл Винтерса1. Прогноз рынка на один шаг времени :

~

x n a~ n c n T 1 ; a~ n a 1 n 1 a 2 n 1

a 1 n 1 - среднее значение огибающей в момент времени (n - 1) ;

a 2 n 1 - темп изменения рынка в момент времени (n - 1) ;

c n T - значение рыночного цикла в момент времени (n – T ) ;

2. Алгоритм Винтерса адаптации параметров сезонного цикла :

a 1 n 1 x n c n T 1 1 a~ n

a 2 n 2 a 1 n a 1 n 1 1 2 a 2 n 1

c n 3 x n a1 n 1 3 c n T

0 1 2 3 1