, возникающих в связи с существованием рынка ценных бумаг")

")

российских ценных бумаг")

Финансы

ФинансыПохожие презентации:

Рынок ценных бумаг

1. Рынок ценных бумаг

Зобнин Юрий Александрович, к.с.н., доцентКаб. 519 (7-й корп.), greentree1959@mail.ru

Кафедра бизнес-информатики и математики

Каб. 519 (7-й корп.)

2. Основные понятия

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращенияценных бумаг.

• Его цель состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения

путем совершения участниками рынка разнообразных операций с ценными бумагами, т.е. в осуществлении

посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

• Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит

перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги.

Ценная бумага, согласно юридическому определению, имеющемуся в Гражданском кодексе Российской Федерации

(ст. 142), — это документ установленной формы и реквизитов, удостоверяющий имущественные права,

осуществление или передача которых возможна только при его предъявлении.

• В соответствии со ст. 128 этого же кодекса ценная бумага есть объект гражданских прав, такой же, как вещь, а

точнее — движимое имущество.

• В настоящее время подавляющая часть ценных бумаг существует не в своей исторически первой — бумажной, или

документарной форме, а в так называемой безбумажной, или бездокументарной форме. Фиксация прав

владельца ценной бумаги производится только в специальном реестре по установленным законодательством

правилам, а сама ценная бумага как «физическая» отсутствует.

Рынок ценных бумаг находится в постоянном развитии в соответствии с ростом мировой экономики. Его появление

было связано с потребностями товарного производства, ибо без привлечения частных капиталов и их объединения с

помощью выпуска, прежде всего акций и облигаций, было бы невозможно создание и развитие новых предприятий

и отраслей хозяйства. Поэтому развитие рынка ценных бумаг стало важным условием развития экономики всех

наиболее развитых капиталистических стран мира.

3. Рынок ценных бумаг и рынок товаров

В рамках товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибоценная бумага — это тот же товар, а с другой — имеет свои особенности, связанные со спецификой своего товара —

ценными бумагами. Рынок ценных бумаг в современных условиях есть сектор общего финансового рынка и в этом

смысле отличается от реального сектора экономики, производящего товары и услуги.

Так же, как кредиты — специфический товар кредитного рынка, так и ценные бумаги — специфический товар рынка

ценных бумаг.

Основные отличия рынка ценных бумаг от рынка реальных товаров:

• по объекту и по объему. У обоих рынков разные объекты сделок: у первого — ценная бумага, т. е. возможность

получения дохода в будущем, а у второго — товары и услуги, подлежащие потреблению. Объем рынка ценных

бумаг в силу непрерывного их оборота намного больше объема рынка реальных благ и возрастает значительно

быстрее него;

• по способу образования рынка. Реальные блага должны быть произведены, а ценная бумага просто выпускается в

обращение; раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно

зарегистрировать в специальном реестре всех ее владельцев;

• по роли процесса обращения. Цель производства реального товара — его производительное или личное

потребление. Процесс обращения необходим лишь для того, чтобы доставить товар от производителя к

потребителю. Число стадий обращения товара ограничено и чем их меньше, тем лучше. Ценная бумага, наоборот,

существует только в процессе обращения. Количество актов перехода ее из рук в руки ничем не ограничено и

может быть очень велико. Скорость обращения ценной бумаги — важнейший показатель ее «качества».

Прекращение процесса обращения означает «смерть» для ценной бумаги;

• по субординации сравниваемых секторов хозяйства. Поскольку реальный сектор — основа экономики, постольку

он в конечном счете определяет и развитие рынка ценных бумаг.

4. Рынок ценных бумаг и финансовый рынок

• Рынок ценных бумаг — это сектор финансового рынка, на которомпроизводится купля-продажа финансовых ценностей (ценных бумаг).

• Рынок ценных бумаг есть составная часть финансового рынка, так как связан

с переливами капитала от одних участников рынка к другим. От других

секторов финансового рынка (денежного, валютного, рынка банковских ссуд

и депозитов) он отличается прежде всего по своему объекту, но он очень

сходен с ним и по способу образования, и по значимости процесса

обращения, и по отношению к рынку реальных благ.

• Близость этих рынков так велика, что в ряде случаев ценные бумаги могут

выполнять функции платежно-расчетных средств (например, вексель, чек).

Следует отметить, что одной из предпосылок возникновения современных

бумажных денег была банкнота, или банковский вексель.

• Рынок ценных бумаг охватывает международные, национальные и

региональные рынки, рынки конкретных видов ценных бумаг, рынки

государственных и негосударственных (корпоративных) ценных бумаг,

первичных (исходных) и вторичных, или производных ценных бумаг.

5. Место рынка ценных бумаг в системе рынков

6. Роль рынка ценных бумаг

Рынок ценных бумаг, с одной стороны, есть составная часть финансового рынка, так как позволяет черезиспользование ценных бумаг осуществлять накопление, концентрацию и централизацию капиталов и на

этой основе их перераспределение в соответствии с требованиями рынка, с другой стороны, это сфера

приумножения капитала, как и любой другой рынок.

Рынок ценных бумаг и привлечение капитала

• Рынок ценных бумаг является внешним источником привлечения капитала по отношению к любой

коммерческой деятельности. Обычно внутренние финансовые источники работы предприятия или

компании, состоящие в основном из амортизационных отчислений и реинвестируемой части чистой

прибыли, составляют в среднем от половины до трех четвертей от общего объема финансовых

ресурсов, необходимых для поддержания и расширения производства и обращения товаров.

• Оставшаяся потребность в финансовых ресурсах покрывается за счет двух главных внешних

источников: рынка банковских ссуд и рынка ценных бумаг. По существующим оценкам с рынка

ценных бумаг поступает до 75% внешних финансовых средств.

Рынок ценных бумаг и вложение капитала

• Чтобы получить деньги от продажи ценных бумаг, необходимо найти на них покупателя.

Следовательно, рынок ценных бумаг есть одновременно и объект для вложения свободных денежных

средств предприятий, организаций и населения в качестве сферы, где происходит увеличение

капитала.

• Однако капитал можно увеличить, либо положив деньги на банковский депозит, либо на валютном

рынке, либо вложив в какую-то производительную деятельность, в недвижимость или антиквариат и т.

п. Следовательно, рынок ценных бумаг объективно конкурирует с другими сферами приложения

капитала, а потому все зависит от того, насколько он привлекателен с точки зрения участников рынка.

7. Критерии привлекательности рынка ценных бумаг для инвестора

Привлекательность рынка ценных бумаг оценивается по следующим критериям:• уровень доходности. Участники рынка сравнивают доходность своих вложений

в различные рынки и их инструменты;

• условия налогообложения. Участники рынка рассматривают условия

налогообложения операций с ценными бумагами по сравнению с

налогообложением, имеющим место на других рынках;

• уровень риска вложений в ценные бумаги, т. е. сохранность средств,

аккумулированных в них, и получаемых доходов;

• уровень обслуживания на рынке. Насколько удобно, просто, надежно и т. п.

работать инвестору на данном рынке, насколько защищены его участники от

всевозможных рыночных и нерыночных рисков и т. п.

В целом напрямую в рынок ценных бумаг в развитых странах вкладывается

приблизительно 25-30% свободных денежных средств населения и еще

примерно столько же опосредовано через страховые и пенсионные фонды

(компании), которые большую часть своих активов держат в ценных бумагах.

8. Место рынка ценных бумаг в общем обороте финансовых ресурсов

9. Понятие ценной бумаги

• Ценная бумага — документ установленной формы и реквизитов,удостоверяющий имущественные права, осуществление или передача

которых возможны только при его предъявлении.

• По своей экономической сути ценная бумага — это особая форма

существования капитала, которая может отчуждаться вместо него самого как

законченный титул собственности, обращаться на рынке как товар и

приносить доход ее владельцу.

• В современных условиях подавляющее число ценных бумаг существует не в

своей исторически первой (бумажной или документарной) форме, а в так

называемой безбумажной или бездокументарной. Поэтому фиксация прав

владельца ценной бумаги производится только в специальном реестре по

установленным законодательством правилам, а сама ценная бумага

отсутствует.

• Доход, приносимый ценной бумагой — дивиденд или процент.

• Ценная бумага имеет специфическую потребительную стоимость, которая

реализуется не в процессе потребления, а в процессе обращения.

10. Специфические черты рынка ценных бумаг

Рынок ценных бумаг имеет специфические черты, которые отличают его оттоварного рынка, например:

• по объекту и по объему. Ценная бумага — специфический товар, титул

собственности. Потребительная стоимость такого товара состоит лишь в

способности приносить в будущем доход. Объем рынка ценных бумаг в

силу непрерывности их оборота во много раз больше объема рынка

реальных товаров;

• по способу образования рынка. Реальные блага должны быть

произведены, а ценная бумага просто выпускается в обращение;

• по роли в процессе обращения. Цель производства реальных товаров —

их потребление, а ценная бумага выпускается лишь для обращения и в

нем приносит доход;

• по субординации в экономике. Рынок ценных бумаг вторичен по

сравнению с рынком товаров и услуг.

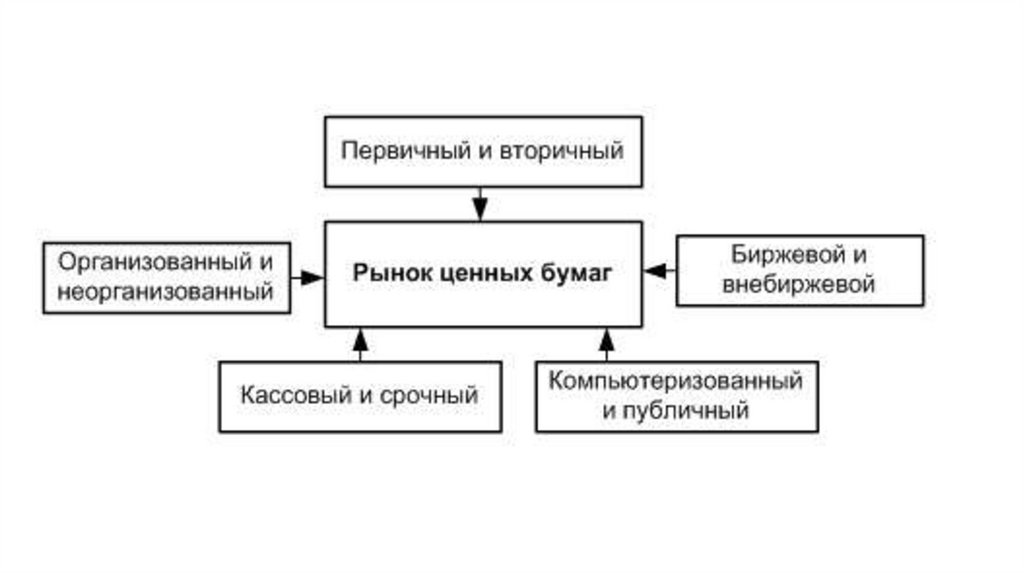

11. Классификация рынков ценных бумаг

Имеются различные классификационные признаки рынка ценных бумаг.По территориальному принципу рынок ценных бумаг делится на международный, региональный,

национальный и местный.

Виды рынков ценных бумаг в зависимости от времени и способа поступления ценных бумаг в оборот, от

стадии обращения ценной бумаги:

• первичный - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных

бумаг.

• вторичный - это рынок, где производится обращение ранее выпущенных ценных бумаг,

осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к

другому в течение всего срока существования ценной бумаги. Здесь в процессе купли-продажи актива

определяется его действительный курс, т.е. производится котировка курса ценных бумаг. Это

совокупность любых операций с этими бумагами, в результате чего осуществляется постоянный

переход права собственности на них.

Виды рынков ценных бумаг в зависимости от степени организованности:

• организованный - это обращение ценных бумаг на основе законодательно установленных правил

между лицензированными профессиональными посредниками.

• неорганизованный - это обращение ценных бумаг без соблюдения единых для всех участников рынка

правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т.д.

не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя.

Системы распространения информации о совершенных сделках не существует.

12.

13.

В зависимости от места торговли различают:• биржевой рынок - это торговля ценными бумагами, организованная на фондовых и других

(фьючерсной, фондовыми секциями валютной и товарной) биржах с участием работающими на них

брокерскими (маклерскими) и дилерскими фирмами.

• внебиржевой рынок - это торговля ценными бумагами без посредничества фондовых бирж.

Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых

биржах. Этот рынок занимается обращением ценных бумаг тех акционерных обществ, которые не имеют

достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои

акции на какой-либо бирже и быть допущенными к торгам на ней.

Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется

фондовыми магазинами, отделениями банков, а также дилерами, которое могут быть или не быть

членами биржи, инвестиционными компаниями, инвестиционными фондами, отделениями банков и др.

Большинство видов ценных бумаг, кроме акций, обращается вне бирж. Если биржевой рынок по своей

сути всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и

неорганизованным («уличным», «стихийным»).

В настоящее время в странах с развитой рыночной экономикой имеется только организованный рынок

ценных бумаг, который представлен либо фондовыми биржами, либо внебиржевыми системами

электронной торговли.

14.

В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах:• публичный (голосовой) рынок - это традиционная форма торговли ценными бумагами, при которой

продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно

встречаются в определенном месте, где происходит публичный, гласный торг (как в случае биржевой

торговли), или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат

широкой огласке.

• компьютеризированный рынок - это разнообразные формы торговли ценными бумагами на основе

использования компьютерных сетей и современных средств связи, объединяющих соответствующих

фондовых посредников.

Для компьютеризированного рынка характерны:

• отсутствие физического места встречи продавцов и покупателей;

• компьютеризированные торговые места располагаются в офисах фирм, торгующих ценными

бумагами, или непосредственно у их продавцов и покупателей;

• - отсутствие публичного характера процесса ценообразования, автоматизация процесса торговли

ценными бумагами и его обслуживания;

• непрерывность во времени и пространстве процесса торговли ценными бумагами;

• роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных

бумаг в систему торгов.

15.

В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынок ценных бумагподразделяется на:

• кассовый рынок (рынок «спот», рынок «кэш») — это рынок немедленного исполнения заключенных

сделок. При этом чисто технически это исполнение может растягиваться на срок до одного-трех дней,

если требуется поставка самой ценной бумаги в физическом виде.

• срочный рынок ценных бумаг (форвардный) — это рынок с отсроченным, обычно на несколько недель

или месяцев, исполнением сделки.

Наибольших размеров достигает кассовый рынок ценных бумаг. Срочные контракты на ценные бумаги в

основном заключаются на рынке производных инструментов.

В зависимости от инструментов, обращаемых на рынке, его делят на:

• денежный — срок обращения инструментов на этом рынке не более одного года (вексель, чек,

банковский сертификат, краткосрочные облигации);

• рынок капиталов (инвестиционный рынок) — срок обращения инструментов более одного года (акции,

среднесрочные и долгосрочные облигации).

По эмитентам и инвесторам рынок ценных бумаг делится на рынки: государственных ценных бумаг,

муниципальных ценных бумаг, корпоративных ценных бумаг, ценных бумаг, выпущенных (купленных)

физическими лицами.

По конкретным видам ценных бумаг бывают рынки акций, облигаций, векселей и проч.

Кроме того, рынок ценных бумаг делится по отраслевому, территориальному и другим критериям.

16. Функции рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и занимает промежуточное место междурынком капитала и денежным рынком. Как часть финансового рынка он выполняет ряд общерыночных

(присущих каждому финансовому рынку) функций.

К общерыночным функциям относят:

• аккумулирующую;

• перераспределительную;

• регулирующую;

• стимулирующую;

• контрольную;

• ценовую;

• функцию страхования ценовых и финансовых рисков;

• информационную.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

• использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации

экономики, стабилизации денежного обращения, антиинфляционной политике;

• учетную функцию, которая проявляется в обязательном учете в специальных списках (реестрах) всех

видов ценных бумаг, обращающихся на рынке, в регистрации участников рынка ценных бумаг, а также

фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации

и др.

17. Функции рынка ценных бумаг

С другой стороны, рынок ценных бумаг является источником привлечения капитала, внешним по отношению к любой коммерческойдеятельности. Поэтому имеется и другой взгляд на функции рынка.

Общерыночные функции рынка ценных бумаг:

• коммерческая — функция получения дохода;

• ценностная или ценообразующая — функция обеспечения процесса ценообразования на инструменты данного рынка и формирование

норм доходности (т.е. обеспечение процесса определения цены на товар этого рынка);

• информационная — функция информирования участников рынка и общества обо всем, что происходит на рынке;

• регулирующая — функция обеспечения порядка, регулирования, управления и организации на рынке со стороны государства или самих

организаций (участников) рынка, и др.

Специфические функции рынка ценных бумаг:

• перераспределение денежных средств (капиталов) от владельцев пассивного капитала к владельцам активного капитала выполняется

посредством выпуска и обращения ценных бумаг, означает перераспределение средств между сферами деятельности, областями

хозяйства, юридическими и физическими лицами;

• перераспределение финансовых (рыночных) рисков, или перераспределение рисков между владельцами любых рыночных активов;

изменение формы собственности.

Функция перераспределения капиталов, или денежных средств вообще, выполняемая посредством выпуска и обращения ценных бумаг,

означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и

предприятиями, т. е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и

физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета на неинфляционной

основе.

Функция перераспределения рисков — это использование инструментов рынка ценных бумаг (прежде всего так называемых

производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных,

финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Данную функцию можно еще называть

функцией защиты (страхования) от риска или, точнее, функцией хеджирования. Однако хеджирование невозможно в одностороннем

порядке: если есть тот, кто желает застраховаться от риска, то должна быть и другая сторона, которая считает возможным для себя принять

этот риск. С помощью рынка ценных бумаг можно попытаться переложить риск со своего актива на спекулянта, желающего рискнуть.

Следовательно, сутью хеджирования на рынке ценных бумаг будет перераспределение рисков.

18. Общая схема перераспределительных потоков денежных средств (капиталов), возникающих в связи с существованием рынка ценных бумаг

(Д — денежные средства, ЦБ — ценные бумаги)Функция перераспределения рисков — сравнительно новая функция рынка ценных бумаг, которая

появилась в своем современном виде лишь в начале 1970-хгг. Благодаря ей рынок ценных бумаг существенно

увеличил свою устойчивость, с одной стороны, и свою значимость — с другой, поскольку функция

перераспределения рисков, основываясь все на той же функции перераспределения денежных средств, резко

ускоряет и даже упрощает переливы свободных (или высвобождаемых) финансовых капиталов.

19. Участники рынка ценных бумаг

Участниками рынка ценных бумаг могут быть физические и юридические лица,которые вступают в экономические отношения по поводу перехода прав на

ценные бумаги.

Профессиональные участники рынка ценных бумаг — юридические лица, в том

числе кредитные организации, которые осуществляют следующие виды

деятельности:

• брокерская деятельность;

• дилерская деятельность;

• деятельность по управлению ценными бумагами;

• деятельность по определению взаимных обязательств (клиринг);

• депозитарная деятельность;

• деятельность по ведению реестра владельцев ценных бумаг;

• деятельность по организации торговли на рынке ценных бумаг.

20. Участники рынка ценных бумаг

21.

Участников рынка ценных бумаг можно сгруппировать в пять основных групп:• эмитенты — осуществляют первичный выпуск ценных бумаг в обращение;

• инвесторы — это всегда покупатели ценных бумаг;

• фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами и

имеющие государственные лицензии на соответствующие посреднические виды деятельности

(брокерские и дилерские услуги);

• брокеры — это участники рынка ценных бумаг, которые осуществляют операции за счет средств

клиента (брокер может быть только юридическим лицом);

• дилеры — участники рынка ценных бумаг, осуществляют операции с ценными бумагами за свой счет

(дилером может быть только юридическое лицо, являющееся коммерческой организацией).

Институциональными участниками рынка ценных бумаг считаются:

• организации инфраструктуры;

• организации регулирования и контроля.

Эмитенты — профессиональные участники рынка ценных бумаг, которые выпускают ценные бумаги в

обращение и несут обязательства перед их владельцами. Эмитентами обычно бывают юридические лица.

• На практике эмитенты — это первые продавцы ценной бумаги, хотя сам по себе ее выпуск

необязательно должен сопровождаться сделкой купли-продажи. В понятии «эмитент» упор делается не

только на выпуск ценной бумаги, но и на принятие эмитентом обязательств по ней, а значит, и на

получение определенных прав, связанных с ценной бумагой, ее владельцем, покупателем.

• Эмитентами обычно бывают юридические лица, хотя некоторые виды ценных бумаг могут выпускать в

обращение и граждане (физические лица).

22.

Инвесторы — участники рынка ценных бумаг, юридические и физические лица, которые вкладывают свои свободные капиталы илисбережения в ценные бумаги. Инвестор одновременно будет и эмитентом, если он осуществляет собственный выпуск ценных бумаг.

• Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий покупатель ее есть инвестор. Инвестор может

одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, и эмитент становится одновременно

инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов. Если эмитента и можно с определенной долей

условности назвать первым продавцом его ценной бумаги (на самом деле часто не сам эмитент продает ее, а уполномоченное им

лицо), то инвестор, как правило, никогда не станет «конечным» покупателем ценной бумаги. Он постоянно выступает то в роли

продавца, то в роли покупателя в зависимости от ситуации на рынке, цен и доходности различных ценных бумаг. Поэтому неправильно

отождествлять эмитентов только с продавцами ценных бумаг, а инвесторов — только с их покупателями.

И эмитенты, и инвесторы выступают одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на

эмитентов и инвесторов производится не по их положению относительно купли-продажи ценной бумаги, а по отношению к

имущественным правам и обязательствам по каждой ценной бумаге.

Фондовые посредники — профессиональные участники рынка ценных бумаг, обеспечивающие связь между эмитентами и инвесторами

и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги).

• Брокеры — это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с

договорами поручения или комиссии. Брокер получает доход в виде комиссионного вознаграждения. В случае оказания брокером

услуг по размещению эмиссионных ценных бумаг брокер вправе приобрести за свой счет не размещенные в срок, предусмотренные

договором, ценные бумаги.

• Дилеры — фондовые посредники, производящие операции с ценными бумагами за свой счет. Их доход составляет разницу между

ценой продажи и ценой покупки ценной бумаги.

• Управляющие компании — это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными

бумагами и/или денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их

приобретения, по поручению и в интересах своих клиентов.

Фондовые посредники могут быть только юридическими лицами, могут образовываться в различных организационно-правовых формах,

обязательно наличие для них государственной лицензии на соответствующий вид посредничества.

23.

Организации инфраструктуры рынка ценных бумаг условно можно разбить на две группы:• организации, обслуживающие только данный рынок, — это расчетные центры, депозитарии, регистраторы;

• организации, обслуживающие сразу многие рынки, включая и настоящий, — это электронные системы

информации, газеты, журналы, юридические службы и т.п.

Расчетные центры — это организации банковского типа, специализирующиеся на ведении расчетных счетов

участников организованного рынка ценных бумаг и осуществлении всех расчетов по сделкам с ценными бумагами.

Регистраторы ведут реестры владельцев именных ценных бумаг, если их число по данной бумаге превышает 500;

Депозитарии оказывают услуги по хранению ценных бумаг и учету и переходу прав собственности на ценные бумаги

от одного владельца к другому.

Организаторы рынка ценных бумаг- это организации, способствующие заключению сделок купли-продажи с ценными

бумагами. К ним относятся фондовые биржи и внебиржевые организаторы рынка.

Организации регулирования и контроля рынка ценных бумаг представлены соответствующими органами государства

и организациями самих участников рынка, которым предоставлены права по контролю и регулированию как со

стороны государства, так и со стороны самих профессионалов рынка.

• Ранее, законом РФ «О рынке ценных бумаг» было определено, что основным государственным органом

регулирования рынка ценных бумаг в России является Федеральная служба по финансовым рынкам (ФСФР). В

настоящее время, в связи с приданием Центральному Банку РФ статуса мегарегулятора, эти функции были

переданы в созданную Службу Банка России по финансовому рынку.

• ЦБ РФ имеет право наделять некоторыми функциями регулирования организации профессиональных участников

рассматриваемого рынка путем придания им статуса саморегулируемых организаций российского рынка ценных

бумаг.

• Цель государственного регулирования — обеспечение доверия инвесторов к рынку ценных бумаг, что гарантирует

выполнение последними своих экономических функций и регулирование деятельности участников рынка как

соответствующих организаций, так и установление правил ведения ими любых операций на рынке ценных бумаг.

24. Виды профессиональной деятельности на рынке ценных бумаг

Участники рынка ценных бумаг выполняют следующие виды профессиональной деятельности:• брокерскую;

• дилерскую;

• деятельность по управлению ценными бумагами;

• по определению взаимных обязательств (клиринг);

• депозитарную деятельность;

• деятельность по ведению реестра владельцев ценных бумаг и по организации торговли на рынке ценных бумаг.

Безусловно, каждая из них имеет свою особенность, но одно из них объединяет — это лицензирование и

подчинение требованиям, предъявляемым федеральным органом исполнительной власти. В частности, к

должностным лицам профессиональных участников рынка ценных бумаг:

• к лицам, выполняющим функции единоличного исполнительного органа профессионального участника рынка

ценных бумаг, которую они не могут осуществлять, если у организаций, возглавляемых ими, были аннулированы

лицензии или вынесено решение о применении процедур банкротства по истечении менее трех лет;

• к лицам, имеющим судимость за преступления в сфере экономической деятельности или преступления против

государственной власти;

• к лицам, избранным на должность единоличного исполнительного органа или назначенным руководителем

контрольного подразделения (контролером) фондовой биржи, организации, осуществляющей клиринговую

деятельность и депозитарную деятельность, а также выполняющей расчеты по результатам сделок, совершенных

на торгах фондовых бирж.

25.

Лицензирование деятельности• Деятельность на рынке ценных бумаг осуществляется на основе лицензии. Лицензирование профессиональной

деятельности на рынке ценных бумаг основано на специальных понятиях и определениях. Лицензирование

устанавливает порядок и условия выдачи, продления, замены лицензии на осуществление различных видов

профессиональной деятельности, получения дубликата лицензии, а также в случае прекращения действия

лицензии.

• Лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном

соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому или

физическому лицу; лицензируемый вид деятельности - вид деятельности, на осуществление которого на

территории Российской Федерации требуется получение лицензии; лицензирование - мероприятия, связанные с

предоставлением лицензий, переоформлением, аннулированием, приостановлением и возобновлением действия

лицензий и контролем за соблюдением требований и условий, выполнение которых обязательно при

осуществлении лицензируемого вида деятельности.

Основными принципами осуществления лицензирования являются:

• обеспечение единства экономического пространства на территории страны;

• установление лицензируемых видов деятельности;

• установление порядка лицензирования;

• установление лицензионных требований и условий;

• гласность и открытость лицензирования;

• соблюдение норм законности.

К требованиям и условиям лицензирования деятельности на рынке ценных бумаг, которые предусматривают

неукоснительное соблюдение порядка получения лицензии и предоставления необходимых документов, относятся

требования относительно величины собственного капитала профессионального участника и условия совмещения

различных видов профессиональной деятельности на рынке ценных бумаг.

26.

Брокерская и дилерская деятельностьБрокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами и/или по

заключению договоров, являющихся производными финансовыми инструментами, по поручению клиента от имени и за счет клиента, в

том числе эмитента эмиссионных ценных бумаг при их размещении или от своего имени и за счет клиента на основании возмездных

договоров с клиентом. Брокерская деятельность осуществляется на основе договора и имеет такие особенности:

• брокер должен выполнять поручения клиентов добросовестно и в порядке их поступления;

• если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен, привел к причинению ему убытков, брокер

обязан возместить сумму причиненного ущерба;

• денежные средства клиентов, переданные ими брокеру для совершения сделок, должны находиться на отдельном банковском счете;

• брокер вправе использовать в своих интересах денежные средства клиента, а также брокер вправе предоставлять клиенту взаем

денежные средства для совершения маржинальных сделок (условия определяются договором о брокерском обслуживании); брокер

вправе совершать сделки с ценными бумагами, предназначенными для квалифицированных инвесторов, и заключать договоры,

являющиеся производными финансовыми инструментами.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем

публичного объявления цен покупки и/или продажи определенных ценных бумаге обязательством покупки и/или продажи этих ценных

бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Особенности дилерской деятельности:

• дилером может быть только юридическое лицо, являющееся коммерческой организацией, а также государственная корпорация;

• дилер кроме цены сделки имеет право объявить иные существенные условия договора: минимальное и максимальное количество

покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии

указания на существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом;

• уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или

о возмещении причиненных клиенту убытков.

27.

Деятельность по управлению ценными бумагами• Деятельностью по управлению ценными бумагами признается деятельность по

доверительному управлению ценными бумагами, денежными средствами,

предназначенными для совершения сделок с ценными бумагами и (или) заключения

договоров, являющихся производными финансовыми инструментами.

Особенности деятельности управляющего:

• лицензия на осуществление деятельности по управлению ценными бумагами не

требуется в случае, если доверительное управление связано только с осуществлением

управляющим прав по ценным бумагам;

• управляющий обязан указывать, что он действует в качестве управляющего,

проставляя «Д.У.» (Доверительный Управляющий);

• если конфликт интересов управляющего и его клиента, о котором клиент не был

уведомлен, привел к причинению ему убытков, управляющий обязан возместить

сумму причиненного ущерба;

• управляющий вправе совершать сделки с ценными бумагами, предназначенными для

квалифицированных инвесторов, и заключать договоры, являющиеся производными

финансовыми инструментами, предназначенными для квалифицированных

инвесторов;

• иск о нарушении управляющим требований законодательства может быть предъявлен

клиентом в течение одного года с даты получения им соответствующего отчета

управляющего.

28.

Клиринговая и депозитарная деятельностьКлиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка

бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним. Ее особенности:

клиринговая организация, осуществляющая расчеты по сделкам с ценными бумагами, обязана формировать специальные фонды для снижения рисков неисполнения сделок с

ценными бумагами;

клиринговая организация обязана утвердить правила осуществления клиринговой деятельности;

клиринговая организация обязана регистрировать правила осуществления клиринговой деятельности в федеральном органе исполнительной власти по рынку ценных бумаг.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Особенности депозитарной

деятельности:

депозитарием может быть только юридическое лицо;

договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, заключается в письменной форме и именуется депозитарным

договором (договором о счете депо);

подписание депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента, и на ценные бумаги депонентов не может быть

обращено взыскание по обязательствам депозитария;

депозитарий имеет право становиться депонентом другого депозитария или принимать в качестве депонента другой депозитарий;

существенные условия депозитарного договора: предмет договора (предоставление услуг по хранению сертификатов ценных бумаг и/или учету прав на ценные бумаги), порядок

передачи депонентом депозитарию информации о распоряжении депонированными в депозитарии ценными бумагами депонента, срок действия договора, размер и порядок

оплаты услуг депозитария, предусмотренных договором, форма и периодичность отчетности депозитария перед депонентом;

обязанности депозитария: регистрация фактов обременения ценных бумаг депонента обязательствами; ведение счета депо депонента с указанием даты и основания каждой

операции по счету; информирование депонента о ценных бумагах, полученное от эмитента или держателя реестра владельцев ценных бумаг;

депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с

депозитарным договором;

депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ценные бумаги;

депозитарий может оказывать депоненту услуги, связанные с получением доходов по ценным бумагам и иных, причитающихся владельцам ценных бумаг выплат;

денежные средства депонентов должны находиться на отдельном банковском счете, открываемом депозитарием в кредитной организации;

депозитарии, созданные в форме некоммерческого партнерства, могут быть преобразованы в акционерные общества;

депозитарии, осуществляющие учет прав на ценные бумаги, предназначенные для квалифицированных инвесторов, вправе зачислять их на счет депо владельца, если он является

квалифицированным инвестором.

29.

Деятельность по ведению реестра и организации торговлиДеятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему

ведения реестра владельцев ценных бумаг. Особенности деятельности по ведению реестра владельцев ценных бумаг (регистратора):

регистратором признается только юридическое лицо, деятельность которого не допускает ее совмещения с другими видами профессиональной деятельности на

рынке ценных бумаг;

регистратор не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента;

договор на ведение реестра заключается только с одним юридическим лицом, но регистратор может вести реестры владельцев ценных бумаг неограниченного

числа эмитентов;

держатель реестра владельцев ценных бумаг, предназначенных для квалифицированных инвесторов, вправе зачислять ценные бумаги на лицевой счет

владельца, только если он является квалифицирован ным инвестором;

держатель реестра имеет право взимать со сторон по сделке плату и не вправе взимать со сторон по сделке плату в виде процента от объема сделки;

регистратору, допустившему ненадлежащее исполнение порядка поддержания системы ведения и составления реестра и нарушение форм отчетности, может

быть предъявлен иск о возмещении ущерба;

регистратор по требованию владельца ценных бумаг должен предоставить выписку из системы ведения реестра по его лицевому счету;

держатель реестра должен: открыть владельцу ценных бумаг лицевой счет, вносить в систему ведения реестра все необходимые изменения и дополнения на

основе поручения (распоряжения), производить операции на лицевых счетах владельцев ценных бумаг, доводить до заинтересованных лиц соответствующую

информацию.

Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданскоправовых сделок с ценными бумагами между участниками рынка ценных бумаг. Особенности деятельности организатора торговли на рынке ценных бумаг:

раскрыть информацию о правилах допуска участников и ценных бумаг к торгам, заключения, сверки, регистрации и исполнения сделок, правилах,

ограничивающих манипулирование ценами, расписание предоставления услуг, регламент внесения изменений и дополнений, а также список ценных бумаг,

допущенных к торгам;

предоставить информацию о каждой заключенной сделке, о дате и времени заключения сделки, наименовании ценных бумаг, являющихся предметом сделки,

цене одной ценной бумаги и количестве ценных бумаг, государственный регистрационный номер выпуска ценных бумаг;

допустить к торгам ценные бумаги, предназначенные для квалифицированных инвесторов;

не раскрывать и не предоставлять информацию о ценных бумагах, предназначенных для квалифицированных инвесторов, и сделках с такими ценными

бумагами.

30. Система регулирования рынка ценных бумаг

Система регулирования рынка ценных бумаг включает:• регулирующие органы (государственные органы и саморегулирующиеся организации —

добровольные объединения профессиональных участников ценных бумаг);

• функции и процедуры регулирования (лицензионные, законодательные, регистрационные,

надзорные);

• законодательные нормы, действующие на рынке ценных бумаг;

• этические нормы фондового рынка (правила ведения честного бизнеса);

• традиции и обычаи.

В международной практике существуют следующие модели регулирования рынка ценных

бумаг:

• основная регулирующая роль принадлежит государству (так регулируется РЦБ во Франции);

• сочетание государственного регулирования и деятельности саморегулирующихся органов

(пример — РЦБ в Великобритании).

31. Функции государства на рынке ценных бумаг

Основная цель государственного регулирования РЦБ — поддержка финансовой безопасности страны.Можно выделить следующие функции государства на рынке ценных бумаг:

• идеологическая — разработка концепции развития рынка ценных бумаг;

• законодательная — разработка законов, регламентирующих «правила игры» на рынке;

• контрольная — надзор за соблюдением законодательных и этических норм, контроль за финансовым

состоянием инвестиционных институтов;

• информационная — создание системы информации о состоянии рынка ценных бумаг и обеспечение

ее открытости для инвесторов;

• защитная — формирование системы защиты инвесторов от потерь, создание государственных и

смешанных схем страхования инвестиций.

Нужно также отметить, что государство выступает на рынке ценных бумаг крупнейшим эмитентом

(выпуская государственные ценные бумаги), а также инвестором, имея в государственной

собственности ценные бумаги предприятий и банков.

В лице Центрального банка государство является крупнейшим дилером на рынке государственных

ценных бумаг. Наконец, оно использует инструменты рынка ценных бумаг для проведения

макроэкономической политики.

32. Тенденции развития рынка ценных бумаг

Тенденции развития мирового рынка есть одновременно тенденции развития рынка ценных бумаг и наоборот. Наиболеесущественные тенденции:

• концентрация и централизация капиталов и организаций;

• формирование мирового рынка ценных бумаг;

• компьютеризация;

• коммерциализация фондовых бирж;

• секьюритизация;

• рост уровня организованности и регулируемости;

• нововведения;

• увеличение капитализации.

Тенденция к концентрации и централизации - общерыночная тенденция, которая на рынке ценных бумаг проявляется в

укрупнении (по числу работников, капиталов, филиалов и т. п.) организаций профессиональных посредников и в

сокращении их количества, включая число функционирующих в каждой стране фондовых бирж. Указанные организации

становятся все более мощными по размерам собственного капитала и привлекаемым капиталам своих клиентов;

разрастается их филиальная сеть как внутри своей страны, так и за рубежом; они становятся все более

многофункциональными, и спектр услуг, которые они предоставляют на рынке, становится все более широким; идет

процесс их слияния как между собой, так и с другими финансовыми и банковскими структурами.

Формирование мирового рынка ценных бумаг связано с процессом формирования единого мирового хозяйства. Это тот

локомотив, который движет вперед рыночный процесс в целом. Объединение национальных рынков ценных бумаг в

мировой практике идет по таким направлениям, как обеспечение возможности для любого инвестора оперировать с

ценными бумагами, независимо от их национальной принадлежности; тесная связь национальных рынков между собой

благодаря современным средствам связи и организации банковских расчетов в мировом масштабе; переход на единые

стандарты деятельности на фондовых рынках развитых стран и их общее регулирование и т. п.

33.

• Компьютеризация. Современный рынок ценных бумаг уже невозможен без его широчайшей компьютеризации,которая обеспечивает как заключение, так и обслуживание огромного количества ежедневно заключаемых

сделок с ценными бумагами. Компьютеризация является основой для ряда нововведений на рынке ценных бумаг.

• Секьюритизация - это тенденция вовлечения все больших капиталов, независимо от форм их существования, на

рынок ценных бумаг путем кратковременного или длительного представления их в форме тех или иных видов

ценных бумаг. Особенно это относится к капиталу, который по разным причинам находится в данный момент в

малоактивной форме, например, в виде недвижимого имущества, как-то: жилья, основных производственных

фондов, запасов сырья длительного характера и т. п. Выпуск разнообразных облигаций или других долговых

ценных бумаг на базе такого имущества позволяет ускорять оборот такого капитала, получать дополнительный

доход, расширять рынок и его возможности.

• Усиление регулирования и контроля, прежде всего со стороны государства, за рынком ценных бумаг объясняется

той огромной ролью, которую он играет в современную эпоху, а потому надежность этого рынка, степень доверия

к нему со стороны всех его участников должны только возрастать и усиливаться. Оборотной стороной этого

процесса считают его «фискальный» характер, т. е. одновременно расширяются возможности государства по

сбору налогов с участников данного рынка.

• Нововведения на рынке ценных бумаг охватывают следующие направления:

• создание все новых инструментов данного рынка;

• создание новых систем торговли ценными бумагами;

• совершенствование инфраструктуры рынка.

• В основе рыночных нововведений лежит, с одной стороны, компьютеризация всех сторон рыночных процессов

как материальная основа для создания все новых инструментов и механизмов рынка, а с другой — усиление

нестабильности на рынке и в силу этого необходимость создания указанных инструментов и механизмов для

борьбы с различными и все увеличивающимися по количеству и размерам рыночными рисками.

34. Фондовая биржа

Фондовая биржа — это организатор торговли на рынке ценных бумаг.Фондовые биржи могут быть двух видов:

• специализированные - характеризуются тем, что в структуре их торгового оборота

преобладают ценных бумаги одного вида;

• универсальные фондовые биржи торгуют различными ценными бумагами.

Задачи фондовой биржи:

• мобилизация финансовых ресурсов;

• обеспечение ликвидности финансовых вложений;

• регулирование рынка ценных бумаг;

Функции фондовой биржи:

• организация биржевых торгов;

• подготовка и реализация биржевых контрактов;

• котировка биржевых цен;

• гарантированное исполнение биржевых сделок.

35.

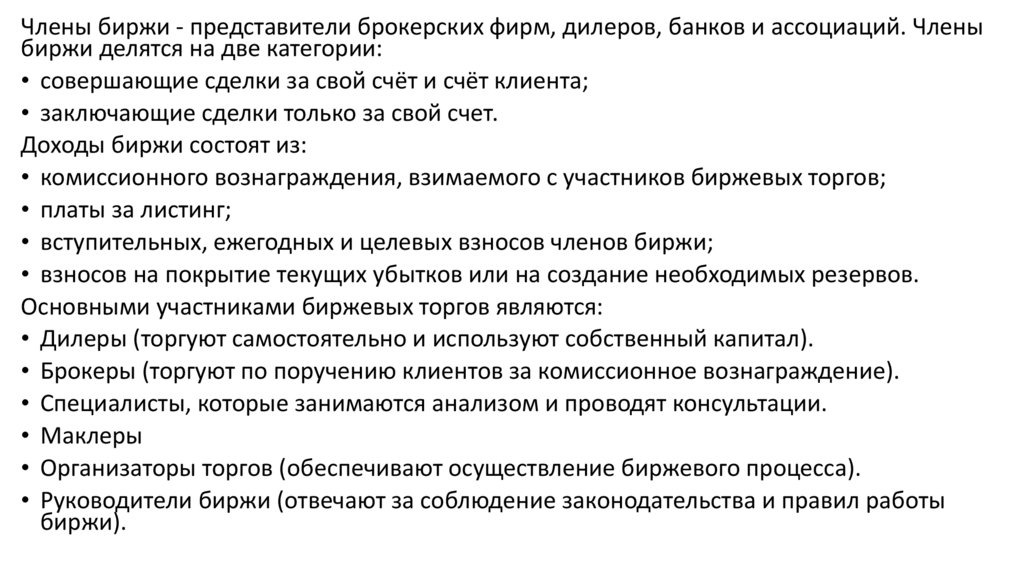

Члены биржи - представители брокерских фирм, дилеров, банков и ассоциаций. Членыбиржи делятся на две категории:

• совершающие сделки за свой счёт и счёт клиента;

• заключающие сделки только за свой счет.

Доходы биржи состоят из:

• комиссионного вознаграждения, взимаемого с участников биржевых торгов;

• платы за листинг;

• вступительных, ежегодных и целевых взносов членов биржи;

• взносов на покрытие текущих убытков или на создание необходимых резервов.

Основными участниками биржевых торгов являются:

• Дилеры (торгуют самостоятельно и используют собственный капитал).

• Брокеры (торгуют по поручению клиентов за комиссионное вознаграждение).

• Специалисты, которые занимаются анализом и проводят консультации.

• Маклеры

• Организаторы торгов (обеспечивают осуществление биржевого процесса).

• Руководители биржи (отвечают за соблюдение законодательства и правил работы

биржи).

36. Фондовый рынок и его показатели (индексы)

Фондовый рынок (рынок ценных бумаг) — это сектор финансового рынка,на котором производится купля-продажа этих финансовых инструментов

(фондовых ценностей)

Значение рынка ценных бумаг для развития экономики развитых стран в

настоящее время повышается. Это заставляет уделять особое внимание

анализу состояния этого рынка, использовать специальные показатели для

характеристики этого состояния.

К числу таких показателей относятся абсолютные и относительные

показатели капитализации рынка ценных бумаг:

• уровень (объем) капитализации;

• фондовые индексы.

37. Уровень капитализации

Капитализация фондового рынка - это величина капитала, выраженного вформе доходных ценных бумаг.

Его стоимостной объем определяется как произведение количества

эмитированных ценных бумаг на их рыночные цены. При данном количестве

выпущенных в обращение акций и облигаций абсолютная капитализация рынка

определяется уровнем соответствующих цен, а в относительном обобщенном

виде ее изменение (увеличение или снижение) отражается в динамике

фондовых индексов.

В основе капитализации рынка в целом лежит капитализация дохода, который

приносит каждая отдельная акция или облигация, эмитированная

соответствующей компанией.

Капитализация рынка — это суммарная капитализация доходов, приносимых

отдельными рыночными ценными бумагами.

Капитализация дохода — это рыночная оценка величины капитала,

приносящего данный доход. Капитализация дохода, выплачиваемого по ценной

бумаге, в конечном счете определяет ее истинную, или теоретическую, цену. Или

можно сказать, что цена ценной бумаги, приносящей доход, есть рыночная

оценка представляемого ею капитала.

38.

Капитализация дохода ценной бумаги есть денежная сумма, которая, будучи использована как другойдоходный актив, например, в качестве банковского депозита, приносила бы аналогичный доход:

Д = Ц × П,

где:

Д — доход по ценной бумаге;

Ц — денежная сумма, положенная на депозит;

П — процент, выплачиваемый по депозиту (в долях).

Отсюда получаем

Ц = Д / П,

где Ц — цена ценной бумаги, равная сумме депозита.

В действительности процесс капитализации дохода не столь однозначен, ибо зависит как от

возможностей конкретного инвестора прибыльно употребить свой свободный капитал, так и от его

субъективных воззрений, ожиданий и прогнозов.

Кроме того, доходность той или иной акции (в отличие от облигации с фиксированной ставкой процента)

есть величина переменная и труднопрогнозируемая, зависящая во многом от эффективности работы

компании-эмитента, выпустившей ее.

В последние 20-30 лет нормальным считается отношение рыночной цены акции к чистой прибыли (т. е.

прибыли за вычетом налогов) компании в расчете на 1 акцию 15 : 1. В отдельные годы это соотношение

может увеличиваться до 100 : 1 и более, а разброс по отдельным компаниям может быть любой.

39. Пределы капитализации фондового рынка

• Границы капитализации совокупного дохода на фондовом рынке, а значит, и его стоимостногообъема в целом трудноуловимы. Расширение или сокращение масштабов капитализации фондового

рынка не может быть описано в рамках простого механизма капитализации доходов по ценным

бумагам.

• Изменение капитализации фондового рынка в целом отражает переливы денежного капитала между

различными рынками капиталов в относительной независимости от действительно

функционирующего капитала (т. е. капитала, производящего прибавочную или вообще новую

стоимость).

• Прилив денежного капитала на фондовый рынок выражается в общем повышении цен, прежде всего

на акции, продолжающемся обычно в течение ряда лет. Относительная нехватка денежного капитала

на рынках функционирующего капитала постепенно сказывается на их эффективности через падение

доходности, что приводит к резкому или постепенному падению рыночных цен на акции (и другие

фондовые ценности).

• Стоимостные размеры фондового рынка уменьшаются с тем, чтобы через определенное время весь

цикл повторился снова и снова. Если имело место сильное падение цен, то говорят о фондовом

кризисе, если не очень — то просто об их снижении.

• Однако в целом, если отслеживать динамику цен по фондовым индексам, то исторически имеет

место рост цен и соответственно объемов капитализации фондового рынка. Причины этого явления

коренятся не в самом фондовом рынке или в цене ценной бумаги как таковой, а в рынке вообще или

в цене товара вообще.

• Обычно тенденция к росту в динамике фондовых индексов соответствует хорошему состоянию

фондового рынка и экономической конъюнктуре в целом.

40. Индексы фондового рынка

• В целях получения общей картины состояния фондового рынка, прежде всегорынка акций и облигаций, используются фондовые индексы, которые

агрегируют рыночные цены этих ценных бумаг и рассчитываются теми или

иными методами усреднения совокупности цен и выявления их общей

динамики.

• Фондовый индекс — это среднее изменение цен определенного набора

ценных бумаг.

• Исторически первым и существующим до настоящего времени можно

назвать комплекс индексов Доу-Джонса, который отслеживает динамику цен

акций ведущих акционерных компаний США, а также ряда облигаций.

• Наиболее популярен промышленный индекс Доу-Джонса, с помощью

которого выявляется в совокупности динамика курсов акций 30 крупнейших

промышленных компаний США.

• Этот индекс рассчитывается по методу простой (невзвешенной) средней цены

из рыночных цен акций входящих в него компаний.

41.

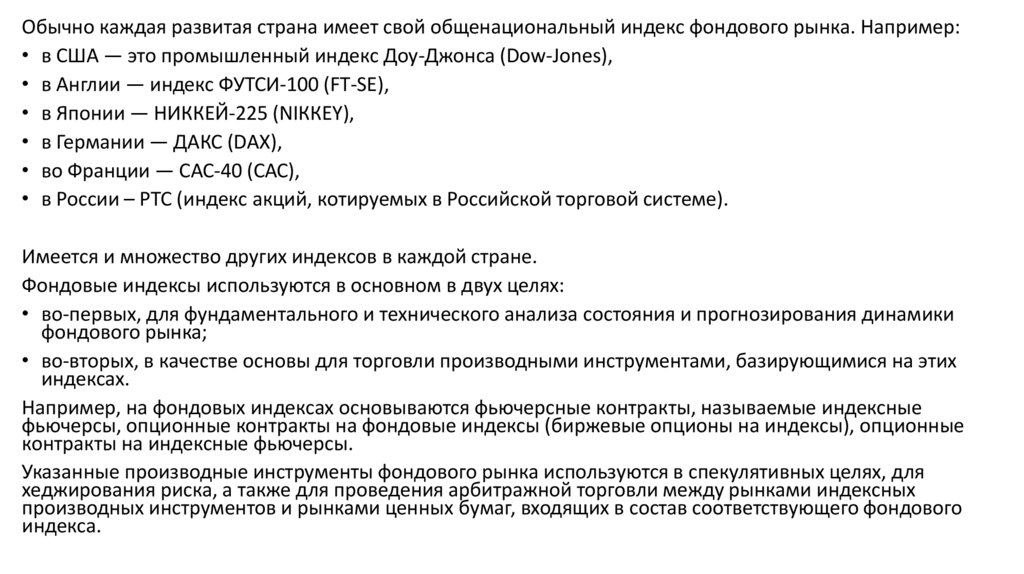

Обычно каждая развитая страна имеет свой общенациональный индекс фондового рынка. Например:• в США — это промышленный индекс Доу-Джонса (Dow-Jones),

• в Англии — индекс ФУТСИ-100 (FТ-SЕ),

• в Японии — НИККЕЙ-225 (NIККЕY),

• в Германии — ДАКС (DАХ),

• во Франции — САС-40 (САС),

• в России – РТС (индекс акций, котируемых в Российской торговой системе).

Имеется и множество других индексов в каждой стране.

Фондовые индексы используются в основном в двух целях:

• во-первых, для фундаментального и технического анализа состояния и прогнозирования динамики

фондового рынка;

• во-вторых, в качестве основы для торговли производными инструментами, базирующимися на этих

индексах.

Например, на фондовых индексах основываются фьючерсные контракты, называемые индексные

фьючерсы, опционные контракты на фондовые индексы (биржевые опционы на индексы), опционные

контракты на индексные фьючерсы.

Указанные производные инструменты фондового рынка используются в спекулятивных целях, для

хеджирования риска, а также для проведения арбитражной торговли между рынками индексных

производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового

индекса.

42. Расчёт фондового индекса

При расчете фондовых индексов используются агрегатные индексы, рассчитываемые на базе формулЛаспейреса, Пааше и Фишера, на основе капитализации, при которой цены акций взвешиваются по

объему их присутствия на рынке. При этом значение индекса на определенную дату принимается за

базисный уровень (100,1000 и т. д.).

Исчисление фондового индекса на основе формулы Ласпейреса:

где

p0i — цена акции i-го вида в базисный момент времени;

q0i — количество акций i-го вида, находящихся в обращении в базисный момент времени;

pni — цена акции i-го вида в текущий момент времени;

ILn — индекс Ласпейреса текущего периода;

IL0 — индекс Ласпейреса базисного периода;

pni*q0i — рыночная стоимость, или капитализация, акций i-го года, в обращении в базисном периоде,

рассчитанная по текущим;

p0i*q0i — показатель капитализации базисного периода.

43.

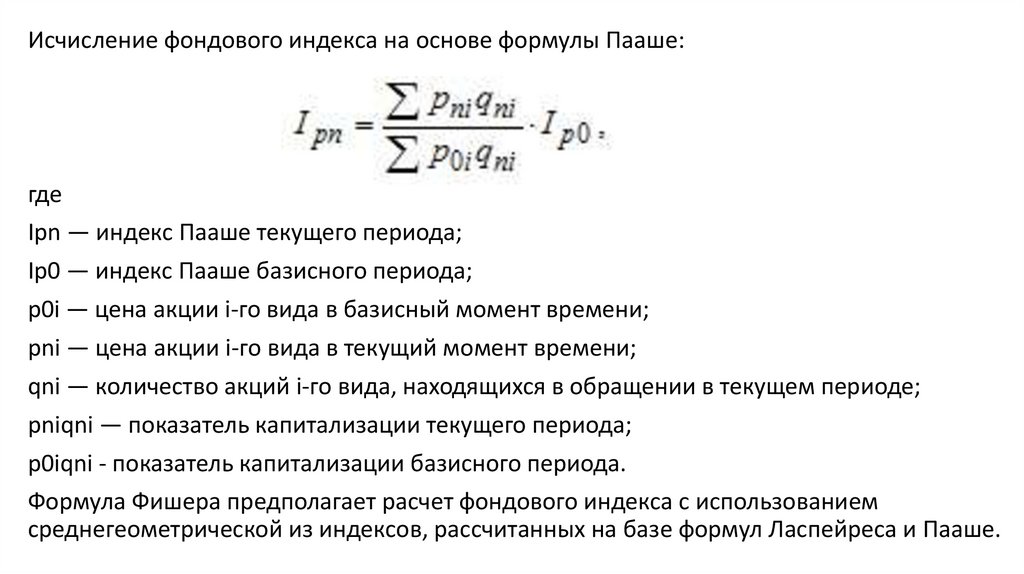

Исчисление фондового индекса на основе формулы Пааше:где

Ipn — индекс Пааше текущего периода;

Ip0 — индекс Пааше базисного периода;

p0i — цена акции i-го вида в базисный момент времени;

pni — цена акции i-го вида в текущий момент времени;

qni — количество акций i-го вида, находящихся в обращении в текущем периоде;

pniqni — показатель капитализации текущего периода;

p0iqni - показатель капитализации базисного периода.

Формула Фишера предполагает расчет фондового индекса с использованием

среднегеометрической из индексов, рассчитанных на базе формул Ласпейреса и Пааше.

44. Виды фондовых индексов

Обычно выделяют две группы фондовые индексов:• отраслевые, которые рассчитываются для конкретной отрасли экономики,

• сводные (композитные) фондовые индексы, рассчитываемые на основе цен акций компаний

различных отраслей.

Сводные индексы выступают индикатором состояния экономики, а также инструментом

прогнозирования развития экономики на мировом, страновом и отраслевом уровне.

В основе расчетов фондовых индексов лежат три основных метода:

• метод простой средней арифметической (по этому методу рассчитываются индексы «Доу-Джонс»);

• метод средней геометрической (например, FT-30 в Великобритании);

• метод взвешенной средней арифметической (сводный индекс Нью-Йоркской фондовой биржи,

семейство индексов S&P).

Для экономического анализа имеет значение динамика фондовых индексов, их изменение во времени.

Некоторые из них рассчитываются каждую минуту.

Существует огромное разнообразие (множество) фондовых индексов. Их публикуют биржи, брокерские

конторы, информационные агентства, консалтинговые фирмы и печатные издания.

Мировые фондовые индексы позволяют оценивать ситуацию и прогнозировать движение рынка в

различных регионах и на мировом уровне. Они помогают крупным инвесторам осуществлять

значительные стратегические инвестиции.

45. Индекс Dow Jones

Наиболее известными считаются индексы семейства Dow Jones Нью-Йоркской фондовойбиржи.

Их изобретателем является американский журналист и финансовый обозреватель Чарльз

Генри Доу. Он одним из первых понял, что информация может стать отличным товаром.

В 1884 году был опубликован первый биржевой индекс для 11 компаний (9

железнодорожных и 2 промышленных).

С 26 мая 1896 года стал ежедневно публиковаться «средний промышленный индекс Доу

Джонса», который рассчитывался для промышленных компаний.

В настоящее время по методике Доу публикуется несколько индексов:

• для промышленных компаний (на основе акций 30 ведущих корпораций);

• для транспортных компаний (на основе акций 20 фирм);

• для предприятий коммунального хозяйства (на основе акций 15 компаний).

Суммарный показатель Dow Jones Composite Average рассчитывается для всех 65 компаний.

46. Индексы рассчитываемые в США

8 февраля 1971 г. началась торговля на первом в мире электронном рынке — NationalAssociation of Dealers Automated Quotation (NASDAQ). Группа индексов NASDAQ представлена:

• NASDAQ Composite (или просто NASDAQ) — сводный индекс, учитывающий поведение 4381

американских и зарубежных корпораций. Большинство этих компаний — представители

«новой экономики»: разработчики и изготовители компьютеров, программного

обеспечения; телекоммуникационные компании и пр.

• NASDAQ-100, в который входят 100 компаний «новой экономики», сгруппированных по

отраслям;

Индексы, рассчитываемые крупнейшим рейтинговым агентством Standard & Poor's (S&P)

являются одними из самых популярных в мире. Расчет большинства из них ведется с начала 40х годов. Например:

• Standard & Poor's 500 — наиболее признанный индекс по оценке экономики США. Он

рассчитывается по 500 наиболее капитализированным американским компаниям (400

промышленным, 20 транспортным, 40 коммунальным и 40 финансовым);

• Standard & Poor's 100 — взвешенный по капитализации индекс 100 крупнейших

(преимущественно промышленных) компаний США, по которым существуют опционы на

Чикагской товарной бирже;

Всего В США рассчитывается около 90 отраслевых индексов для экономики США.

Кроме того, рассчитываются региональные индексы, охватывающие большую часть регионов

Земли.

47. Индексы в других странах

• В Великобритании старейшим индексом является Financial Times Industrial OrdinaryShare Index или сокращенно FT-30 (FTSE-30), созданный агентством Financial times в

1935 году. На сегодняшний день более популярным является FTSE-100 (Footsie),

включающий в себя акции 100 компаний разнообразных сфер деятельности.

• Индексы деловой активности Германии рассчитываются по Франкфуртской фондовой

бирже. Основной из них — DAX30 (по акциям 30 наиболее крупных компаний).

Индекс Xetra DAX рассчитывается по данным электронной сессии. Имеются также

индексы DAX100 и CDAX (для 320 компаний).

• Главными французскими индексами являются CAC-40 и CAC General, включающими в

листинг соответственно 40 и 250 крупнейших французских корпораций.

• Японский индекс Nikkei-225 (Nikkei Dow Jones Average) рассчитывается по методике

Dow Jones для акций 225 компаний, оборачивающихся на крупнейшей после НьюЙоркской Токийской фондовой бирже.

• Ведущий азиатский индекс Hang-Seng публикуется Гонконгской фондовой биржей на

основе котировок акций 33 компаний.

• Индекс TSE 300 рассчитывается на бирже Торонто (Канада), индекс IPC — на

Мексиканской фондовой бирже.

48. Индексы фондового рынка в России

Одними из первых на российском рынке появились (с 1 сентября 1993 г.) индексы информационногоагентства AK&M.

Следующими из наиболее важных стали индексы РТС (Российской торговой системы). Фондовая биржа

РТС рассчитывает и публикует три фондовых индекса:

• индекс РТС (ныне Интерфакс-РТС, код RTSI) рассчитывается с 1 сентября 1995 г. Методика расчета

разрабатывалась так, чтобы со временем он стал российским аналогом S&P 500;

• индекс текущих котировок РТС;

• технические индексы РТС, которые используются для принятия решений о приостановке торгов на

бирже.

Московская межбанковская валютная биржа (ММВБ) рассчитывает капитализацинно взвешенный

индекс ММВБ, индекс ММВБ10 и Технический сводный индекс ММВБ.

С сентября 2002 г. ММВБ и Рейтер приступили к расчету совместного индекса RMX (Reuter Mices indeX),

который учитывает сделки по акциям, включенным в котировальные листы ММВБ, ТРС и МФБ.

Московская фондовая биржа (МФБ) рассчитывает Сводный индекс МФБ (MSE Composite Index).

Санкт-Петербургская Валютная Биржа (СПВБ) рассчитывает сводный индекс СПВБ. Фондовая биржа

«Санкт-Петербург» с 1998 г. рассчитывает индекс SPSI (Saint-Petersburg's stock index).

Получили известность также индексы агентства «РосБизнесКонсалтинг» (RBK Composite Index),

издательского дома «Коммерсант» и индекс DP- RUX, рассчитываемый совместно газетой «Деловой

Петербург» и Индексным агентством «РТС-Интерфакс».

49. Виды ценных бумаг

В Гражданском кодексе РФ перечисляются конкретные виды документов, которые относятся кценным бумагам:

а) в статье 143:

• государственная облигация:

• облигация;

• вексель;

• чек;

• депозитный сертификат;

• сберегательный сертификат;

• банковская сберегательная книжка на предъявителя;

• коносамент;

• акция;

• приватизационные ценные бумаги;

б) в статье 912 (вторая часть ГК РФ) вводятся еще четыре вида ценных бумаг:

• двойное складское свидетельство;

• складское свидетельство как часть двойного свидетельства;

• залоговое свидетельство (варрант) как часть двойного свидетельства;

• простое складское свидетельство.

Пятнадцатый вид российской ценной бумаги — это закладная, которая получила права

гражданства в соответствии с законом РФ «Об ипотеке (залоге недвижимости)», введенном в

действие с 16 июля 1998 г.

Последняя из имеющихся в России ценных бумаг — инвестиционный пай (в соответствии с

законом РФ «Об инвестиционных фондах», 2001 г.).

50.

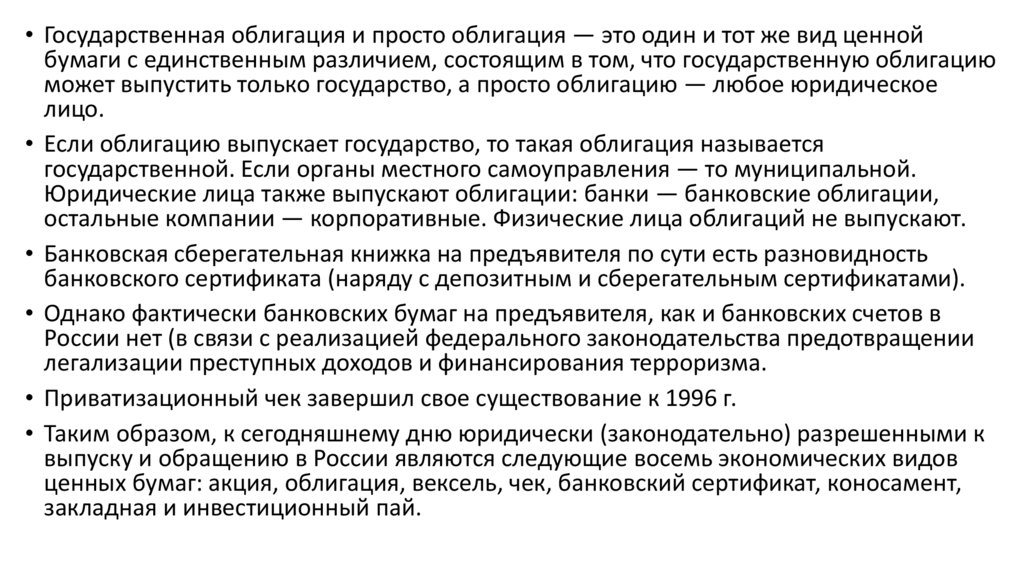

• Государственная облигация и просто облигация — это один и тот же вид ценнойбумаги с единственным различием, состоящим в том, что государственную облигацию

может выпустить только государство, а просто облигацию — любое юридическое

лицо.

• Если облигацию выпускает государство, то такая облигация называется

государственной. Если органы местного самоуправления — то муниципальной.

Юридические лица также выпускают облигации: банки — банковские облигации,

остальные компании — корпоративные. Физические лица облигаций не выпускают.

• Банковская сберегательная книжка на предъявителя по сути есть разновидность

банковского сертификата (наряду с депозитным и сберегательным сертификатами).

• Однако фактически банковских бумаг на предъявителя, как и банковских счетов в

России нет (в связи с реализацией федерального законодательства предотвращении

легализации преступных доходов и финансирования терроризма.

• Приватизационный чек завершил свое существование к 1996 г.

• Таким образом, к сегодняшнему дню юридически (законодательно) разрешенными к

выпуску и обращению в России являются следующие восемь экономических видов

ценных бумаг: акция, облигация, вексель, чек, банковский сертификат, коносамент,

закладная и инвестиционный пай.

51.

Акция — в соответствии с законом РФ «О рынке ценных бумаг» это«эмиссионная ценная бумага, закрепляющая права ее владельца

(акционера) на получение части прибыли акционерного общества в виде

дивидендов, участие в управлении акционерным обществом и часть

имущества, остающегося после его ликвидации».

• Экономическое определение — это ценная бумага, удостоверяющая

единичный вклад в уставный капитал коммерческого товарищества с

вытекающими из этого правами для ее владельца.

Облигация - в соответствии с законом РФ «О рынке ценных бумаг» это

«эмиссионная ценная бумага, закрепляющая право ее держателя на

получение от эмитента облигации в предусмотренный ею срок

номинальной стоимости и зафиксированного в ней процента от этой

стоимости или имущественного эквивалента»;

• Экономическое определение — это ценная бумага, удостоверяющая

единичное долговое обязательство эмитента (государства или любого

другого юридического лица) на возврат его номинальной стоимости через

определенный срок в будущем на условиях, устраивающих его держателя.

52.

Вексель - ценная бумага, удостоверяющая письменное денежное обязательстводолжника о возврате долга, форма и обращение которого регулируются

специальным законодательством — вексельным правом;

• простой вексель - это ценная бумага, удостоверяющая безусловное

обязательство (обещание) должника уплатить указанную в нем сумму денег

векселедержателю через определенный срок времени;

• переводной вексель — это ценная бумага, удостоверяющая предложение

должнику уплатить указанную в ней сумму денег обозначенному в ней лицу

через определенный срок.

Чек - ценная бумага, удостоверяющая письменное поручение чекодателя банку

уплатить чекополучателю указанную в ней сумму денег в течение срока ее

действия. Чек представляет собой разновидность переводного векселя, который

выписывается только банком.

Банковский сертификат — ценная бумага, представляющая собой свободно

обращающееся свидетельство о денежном вкладе (депозитном — для

юридических лиц, сберегательном — для физических лиц) в банке с

обязательством последнего о возврате этого вклада и процентов по нему через

установленный срок в будущем.

53.

Коносамент - ценная бумага, представляющая собой документстандартной формы, принятой в международной практике, на перевозку

груза, удостоверяющий его погрузку, перевозку и право на получение.

Закладная - это именная ценная бумага, удостоверяющая права ее

владельца в соответствии с договором об ипотеке (залоге недвижимости),

на получение денежного обязательства или указанного в ней имущества.

Инвестиционный пай - именная ценная бумага, удостоверяющая долю его

владельца в праве собственности на имущество, составляющее паевой

инвестиционный фонд.

Перечисленные виды ценных бумаг не исчерпывают весь разнообразный

ассортимент, характерный для стран с высокоразвитой рыночной

экономикой, а потому можно прогнозировать, что в перспективе

количество видов ценных бумаг, разрешенных российским

законодательством, будет увеличиваться.

54. Сравнительные характеристики (классификация) российских ценных бумаг

55. Производные ценные бумаги

• Кроме перечисленных видов ценных бумаг, которые можно назвать основными,или первичными, ценными бумагами, в мировой практике существуют ценные

бумаги, которые основываются на первичных, а потому считаются производными

по отношению к ним.

• К производным, или вторичным, ценным бумагам относятся ценные бумаги,

основанные на акциях и облигациях: депозитарные расписки, фондовые варранты

и др.

• Вторичная, или производная, ценная бумага — это ценная бумага, которая

предоставляет ее владельцу не непосредственно какие-либо имущественные

права, а права на какие-либо основные ценные бумаги и уже через них — на

имущественные права.

• Депозитарная расписка - это ценная бумага, свидетельствующая о владении

определенным количеством акций иностранного эмитента, но выпускаемая в

обращение в стране инвестора; это форма непрямой покупки акций иностранного

эмитента.

• Фондовый варрант - это ценная бумага, которая дает право ее владельцу купить у

данного эмитента определенное количество его акций (облигаций) по

установленной им цене в течение определенного им периода времени.

56. Характеристики ценной бумаги

Форма ценной бумаги имеет целый ряд реквизитов, или экономическиххарактеристик, наряду с их сущностным («капитальным») содержанием. Указанные

рыночные характеристики обычно имеют попарно противоположный характер

(например, бумажная или безбумажная формы существования ценной бумаги).

Потому ценные бумаги классифицируют в зависимости от того, какому признаку из

соответствующей их пары они отвечают. Совокупность этих признаков, присущих

ценной бумаге, составляет ее экономическое содержание.

Набор характеристик, которыми обладает любая ценная бумага, включает:

Временные характеристики:

• срок существования;

• когда выпущена в обращение;

• на какой период времени или бессрочно;

Пространственные характеристики:

• форма существования: бумажная, или, выражаясь юридически, документарная

форма, или безбумажная, бездокументарная форма;

• национальная принадлежность: ценная бумага отечественная или другого

государства, т. е. иностранная.

57.

Рыночные характеристики:• порядок фиксации владельца: на предъявителя или на конкретное лицо

(юридическое, физическое);

• форма выпуска: эмиссионная, т. е. выпускаемая отдельными сериями, внутри

которых все ценные бумаги совершенно одинаковы по своим характеристикам,

или неэмиссионная (индивидуальная);

• вид эмитента, т. е. того, кто выпускает на рынок ценную бумагу: государство,

корпорации, частные лица;

• степень обращаемости: свободно обращается на рынке или есть ограничения;

• уровень риска: высокий, низкий и т. п.;

• наличие начисляемого дохода: выплачивается какой-то доход или нет;

• порядок передачи (форма обращения): вручение, уступка прав требования:

цессия или индоссамент;

• регистрируемость: регистрируемая или нерегистрируемая;

• вид номинала: постоянный или переменный.

58. Классификация и виды ценных бумаг

• В зависимости от различных характеристик ценные бумаги классифицируют следующим образом:Виды ценных бумаг по сроку существования:

• срочные (срок существования ограничен во времени);

• бессрочные (срок существования не ограничен во времени);

Ценные бумаги, выпускаемые на весь срок существования лица, обязанного по ним, напрямую не

связаны с каким-либо временным периодом, а потому они есть бессрочные бумаги. К ним обычно

относятся акции.

Ценные бумаги, выпускаемые на какой-то ограниченный период времени, независимо от того, задан он

при выпуске ценной бумаги или будет определен в ходе ее обращения, составляют группу срочных

ценных бумаг.

Срочные ценные бумаги имеют установленный при их выпуске срок существования или порядок

установления этого срока. Обычно срочные бумаги делятся на три подвида:

• краткосрочные, имеющие срок обращения до 1 года;

• среднесрочные, имеющие срок обращения от 1 года до 5лет;

• долгосрочные, имеющие срок обращения от 5 до 30 лет (ипотечные ценные бумаги по

законодательству можно выпускать со сроком обращения до 40 лет).

Срочные ценные бумаги, срок обращения которых ничем не регламентирован, т. е. они существуют до

момента погашения, дата которого никак не обозначена при выпуске ценной бумаги, а установлен лишь

порядок их гашения (выкупа), называются отзывными.

59.

Виды ценных бумаг по форме существования:• бумажные, или документарные;

• безбумажные, или бездокументарные;

Классическая форма существования ценной бумаги — это бумажная форма, при которой ценная

бумага существует в форме документа. Развитие рынка ценных бумаг требует перехода многих

видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме существования.

Виды ценных бумаг по национальной принадлежности:

• национальные (российские);

• иностранные;

Виды ценных бумаг по форме владения:

• предъявительские, или ценные бумаги на предъявителя;

• именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев

данной ценной бумаги;

Владение ценной бумагой может быть именное или на предъявителя. Предъявительская ценная

бумага не фиксирует имя ее владельца, и ее обращение осуществляется путем простой

передачи от одного лица к другому. Именная ценная бумага содержит имя ее владельца и,

кроме того, регистрируется в специальном реестре. Обычно она передается по соглашению

сторон или путем цессии.

Если именная ценная бумага передается другому лицу путем совершения на ней передаточной

надписи (индоссамента), или приказа ее владельца, то она называется ордерной ценной

бумагой.

60.

Виды ценных бумаг по форме выпуска:• эмиссионные, т. е. выпускаемые в обращение крупными партиями, внутри

которых все ценные бумаги абсолютно идентичны;

• неэмиссионные, обычно выпускаемые поштучно, или небольшими партиями

без государственной регистрации;

Выпуск ценных бумаг может сопровождаться или не сопровождаться их

обязательной регистрацией в органах государственного управления. Обычно

государственной регистрации подлежат эмиссионные ценные бумаги, так как их

выпуск затрагивает интересы большого числа участников рынка.

По российскому законодательству обязательной регистрации подлежат

выпускаемые акции, облигации, банковские сертификаты (регистрируются

Центральным банком) и закладные. Остальные виды российских ценных бумаг,

независимо от размеров их выпуска, государственной регистрации не подлежат.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями, которые

подлежат государственной регистрации. Это обычно акции и облигации.

Неэмиссионные ценные бумаги выпускаются без какой-либо государственной

регистрации.

61.

Виды ценных бумаг по виду эмитента:• государственные ценные бумаг — это обычно различные виды облигаций,

выпускаемые государством;

• негосударственные, или корпоративные — это ценные бумаги, которые

выпускаются в обращение корпорациями (компаниями, банками,

организациями) и даже частными лицами.

Государственные ценные бумаги — ценные бумаги, выпускаемые государством.

Они занимают особое место в ряду ценных бумаг.

Государство не является капиталистом и не использует привлекаемые через

ценные бумаги денежные средства для получения дохода, оно лишь

перераспределяет их через государственный бюджет или через свою

финансовую систему, т. е. выступает посредником.

Следовательно, государственные ценные бумаги — это не представитель

непосредственно функционирующего капитала, а представитель капитала,

которого у государства нет, который окольными путями возвращается в

экономику (через зарплату государственных служащих, военных, закупку

товаров, например, военной техники и др.).

Поэтому государственные ценные бумаги — это косвенный представитель

действительного капитала.

62.

Виды ценных бумаг по уровню риска:• безрисковые — это бумаги, по которым риск практически отсутствует. В