Финансы

ФинансыПохожие презентации:

")

Нормативный и позитивный подход к теории учета

1. Нормативный и позитивный подход к теории учета

*Нормативный ипозитивный

2.

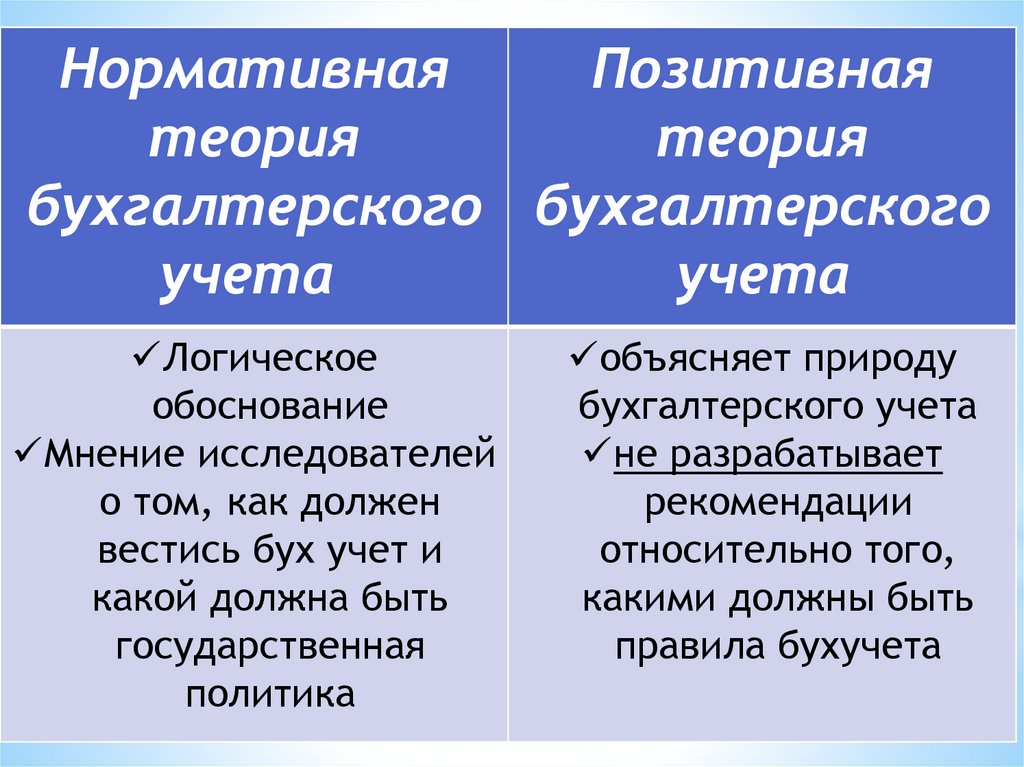

НормативнаяПозитивная

теория

теория

бухгалтерского бухгалтерского

учета

учета

Логическое

обоснование

Мнение исследователей

о том, как должен

вестись бух учет и

какой должна быть

государственная

политика

объясняет природу

бухгалтерского учета

не разрабатывает

рекомендации

относительно того,

какими должны быть

правила бухучета

3. Нормативная теория

**Субъективный подход

*Абстрактные принципы

*Оценка финансового будущего компании

Увеличение

дивидендных выплат

Реинвестиции

средств в бизнес

Выпустк новых акций

4. Позитивная теория

**Наиболее часто применяется в бухгалтерском учете

*объективный подход

*На основании понимания как действует организация с

убытком или чистой прибылью строятся прогнозы

Удачный год

(получена прибыль) –

дополнительный запас

финансовой прочности

Увеличение

дивидендных выплат

в будущем году

рост бизнеса ведет к

увеличению выплат

акционерам

5. Вывод

*Нормативный

подход

Идеальный

подход к

теории

учета…

Позитивный

подход