Финансы

ФинансыПохожие презентации:

")

Kako v 5 minutah rešiti davčni vidik kriptovalut

1.

Mag. Ivan SimičKAKO V 5 MINUTAH REŠITI

DAVČNI VIDIK KRIPTOVALUT

2.

ZAKON O DOHODNINIDohodek iz kapitala

80. Člen

Dohodek iz kapitala po tem poglavju vključuje:

1. obresti,

2. dividende,

3. dobiček iz kapitala (tudi kripto valut).

3.

MNENJE 26.04.2017Vprašanje: Brezposlena fizična oseba je v letu 2014

prenesla določen znesek evrov na borzno trgovanje s

kripto valutami, ki ga je uporabila za nakup bitcoinov. V

letih 2015 do 2017 je bitcoine zamenjal v druge valute

oziroma kripto valute ter dosegel razlike v vrednosti. V

letih 2016 in 2017 je to prenesel v evre. Obdavčeno naj bi

bilo samo rudarjenje. Torej, ali je ta dohodek neobdavčen?

Odgovor: Od dobička doseženega na podlagi trgovanja s

kripto valutami, ki ga doseže fizična oseba, ki ne opravlja

dejavnosti, dohodnine ne plača na podlagi 1. točke 32.

člena Zakona o dohodnini.

3

4.

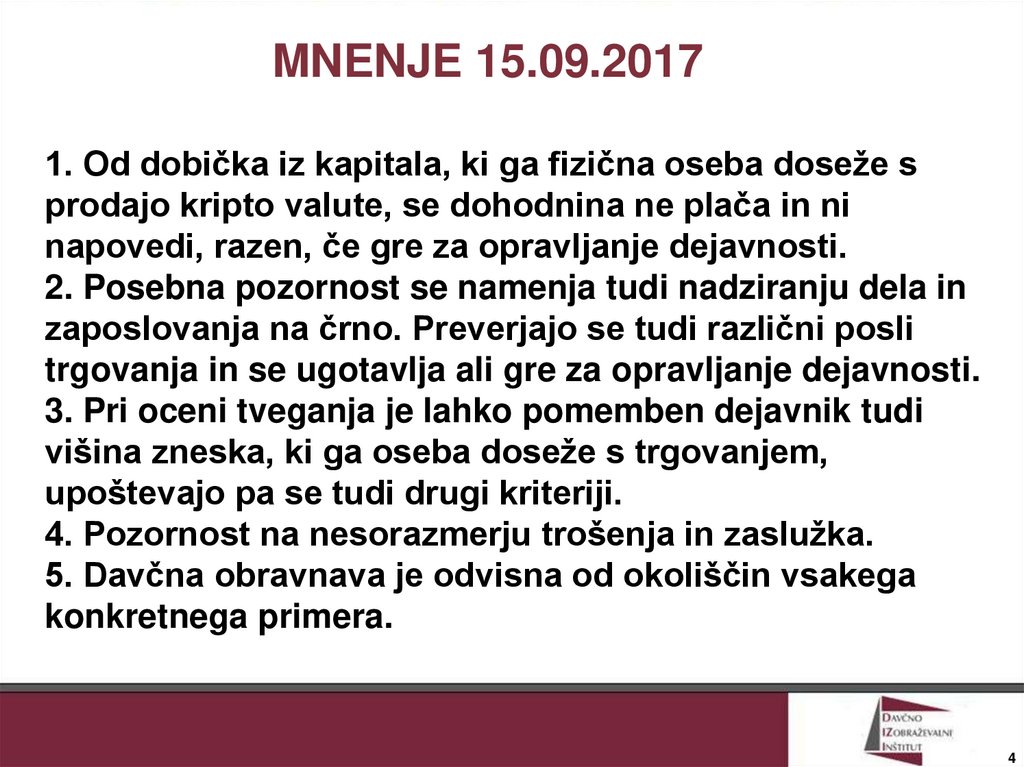

MNENJE 15.09.20171. Od dobička iz kapitala, ki ga fizična oseba doseže s

prodajo kripto valute, se dohodnina ne plača in ni

napovedi, razen, če gre za opravljanje dejavnosti.

2. Posebna pozornost se namenja tudi nadziranju dela in

zaposlovanja na črno. Preverjajo se tudi različni posli

trgovanja in se ugotavlja ali gre za opravljanje dejavnosti.

3. Pri oceni tveganja je lahko pomemben dejavnik tudi

višina zneska, ki ga oseba doseže s trgovanjem,

upoštevajo pa se tudi drugi kriteriji.

4. Pozornost na nesorazmerju trošenja in zaslužka.

5. Davčna obravnava je odvisna od okoliščin vsakega

konkretnega primera.

4

5.

MNENJE 05.01.2018Bistvena elementa za opredelitev dohodka iz

dejavnosti sta trajnost in neodvisnost (samostojnost).

Fizična oseba, ki kupuje ali kako drugače pridobiva

kripto valute z namenom njihove nadaljnje prodaje in

če sta izpolnjena pogoja trajnosti in neodvisnosti, to

pomeni, da opravlja delo kontinuirano in neodvisno

oziroma samostojno, opravlja dejavnost in se je

dolžna registrirati. Fizična oseba, ki nastopa na trgu s

pridobitnim namenom, mora dejavnost ustrezno

registrirati.

5

6.

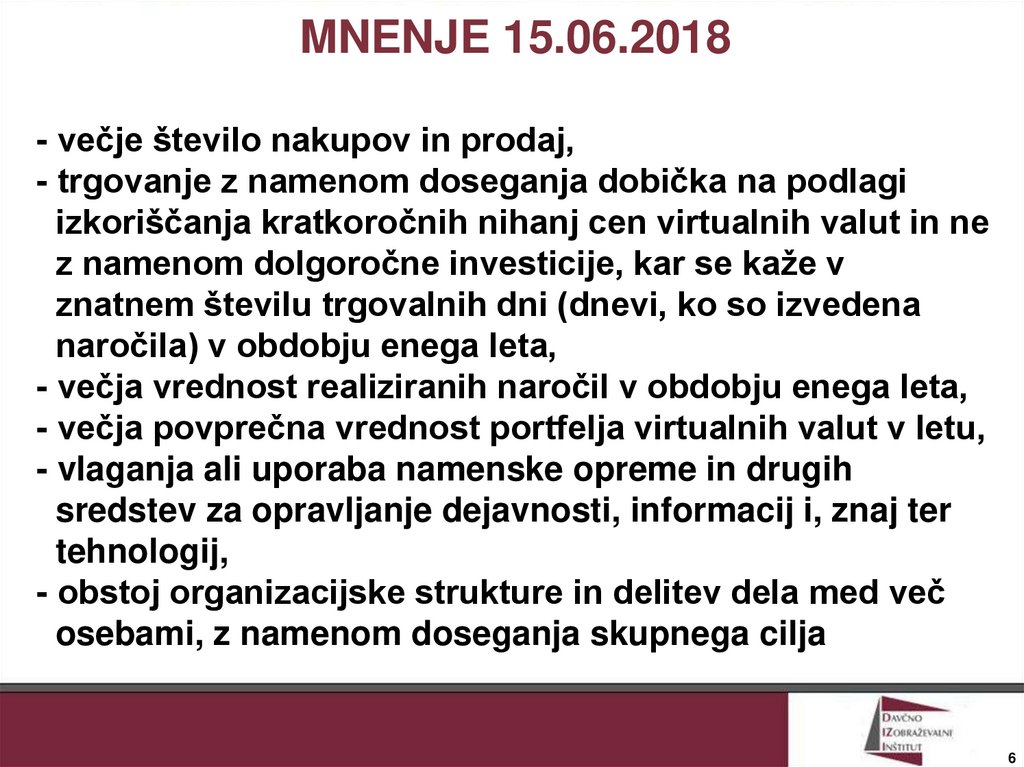

MNENJE 15.06.2018- večje število nakupov in prodaj,

- trgovanje z namenom doseganja dobička na podlagi

izkoriščanja kratkoročnih nihanj cen virtualnih valut in ne

z namenom dolgoročne investicije, kar se kaže v

znatnem številu trgovalnih dni (dnevi, ko so izvedena

naročila) v obdobju enega leta,

- večja vrednost realiziranih naročil v obdobju enega leta,

- večja povprečna vrednost portfelja virtualnih valut v letu,

- vlaganja ali uporaba namenske opreme in drugih

sredstev za opravljanje dejavnosti, informacij i, znaj ter

tehnologij,

- obstoj organizacijske strukture in delitev dela med več

osebami, z namenom doseganja skupnega cilja

6

7.

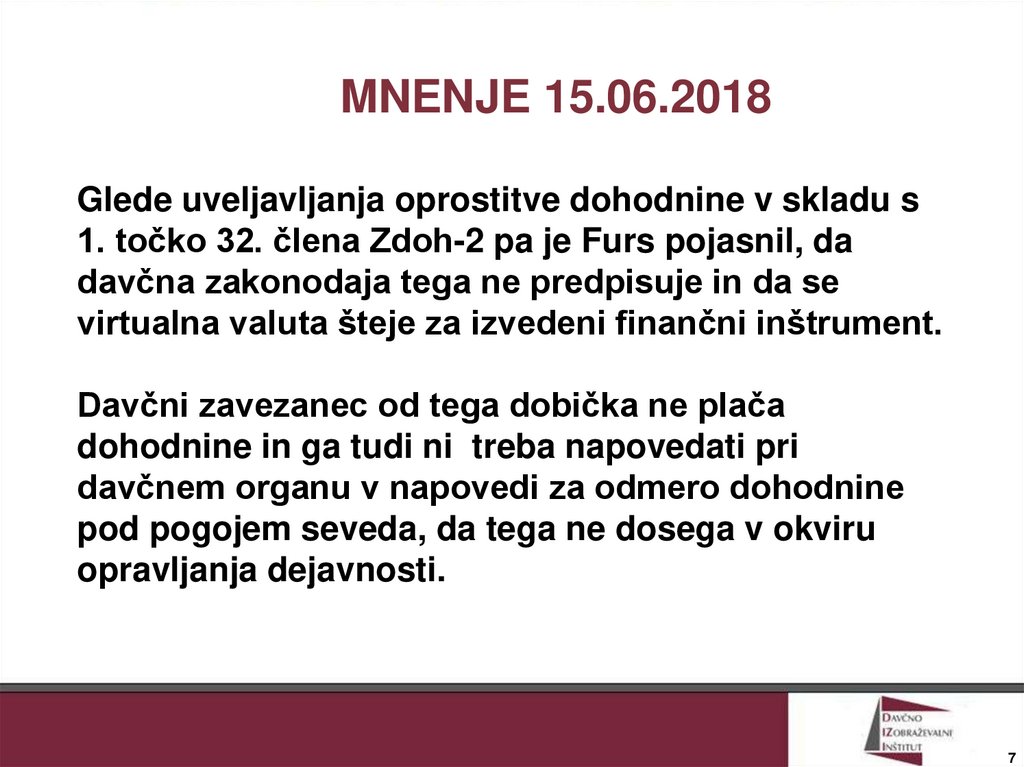

MNENJE 15.06.2018Glede uveljavljanja oprostitve dohodnine v skladu s

1. točko 32. člena Zdoh-2 pa je Furs pojasnil, da

davčna zakonodaja tega ne predpisuje in da se

virtualna valuta šteje za izvedeni finančni inštrument.

Davčni zavezanec od tega dobička ne plača

dohodnine in ga tudi ni treba napovedati pri

davčnem organu v napovedi za odmero dohodnine

pod pogojem seveda, da tega ne dosega v okviru

opravljanja dejavnosti.

7

8.

DOKAZOVANJE IZVORA SREDSTEV1. dokazovanje izvora ob nakupu kriptovalut,

2. dokumentacijo o vplačilih in izplačilih,

3. dokumentacija o trgovanju,

4. dokumentacijo o prenosu sredstev v ali iz

denarnice

8

9.

10.

DRŽAVE Z NIŽJIMI DAVKI V EVROPIŠT.

DRŽAVA

DDPO

DOHODNINA

DDV

01.

Albanija

10,00

10,00

20,00

02.

Bolgarija

10,00

10 – 15,00

20,00

03.

BiH

10,00

5 – 15,00

17,00

04.

Ciper

12,50

35,00

19,00

05.

Črna Gora

9,00

9,00

17,00

06.

Madžarska

10,00

14,00

25,00

07.

Makedonija

10,00

10,00

18,00

08.

Srbija

15,00

10,00 – 25,00

18,00

11.

12.

13.

KARIBSKO OTOČJE11.

10.

9.

8.

1.

7.

6.

5.

4.

2.

3.

14.

TORTOLA – ROAD TOWN15.

BERMUDSKI TRIKOTNIK16.

BELIZE IN PANAMA17.

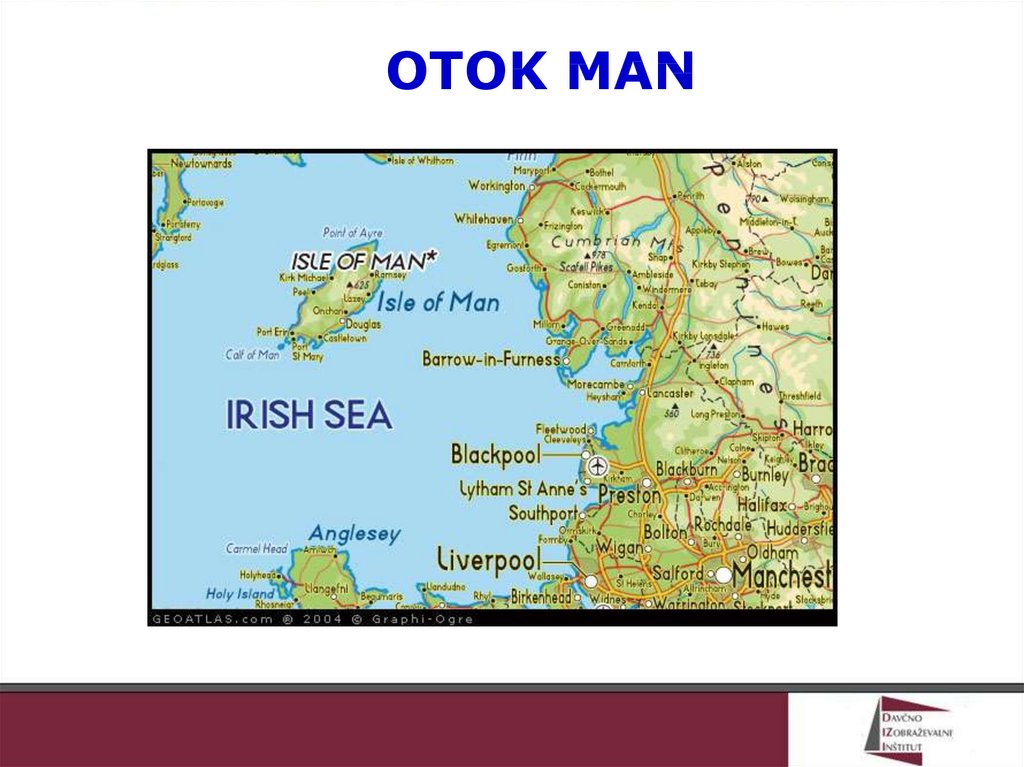

OTOK MAN18.

GIBRALTAR19.

LIECHTENSTEIN20.

INDIJSKI OCEAN21.

SEYCHELLES22.

TIHI OCEAN23.

24.

25.

26.

MONACO26

27.

ZAE (DUBAI, ABU DHABI)27

28.

DELAWARE, ZDA29.

30.

31.

32.

33.

34.

- način poslovanja podjetja- dejansko opravljanje poslov

- najem pisarne, telefon, faks, mobitel

- zaposlitev

- izdelava letnih poročil

- plačevanje davkov in dokazila o

plačilu davkov

- kraj dejanskega opravljanja poslov

35.

- ne izdajati fiktivnih računov- voditi evidenco vseh opravljenih del

- v primeru lastne zaposlitve prijaviti v register

- obračun plač, plačilo prispevkov, prijava

dohodkov iz tujine (plače in dividende)

- plačevanje akontacij dohodnine v Sloveniji

- ugovor na informativni izračun dohodnine

- izplačilo dividend

36.

HVALA ZA POZORNOST!36