Финансы

ФинансыПохожие презентации:

")

Доходность ценных бумаг

1. Доходность ценных бумаг

1. Облигация2. Акция

3. Вексель

1

2.

1. Облигация2

3.

Доходность облигациихарактеризуется несколькими

показателями.

Различают купонную,текущую и

полную доходность.

3

4.

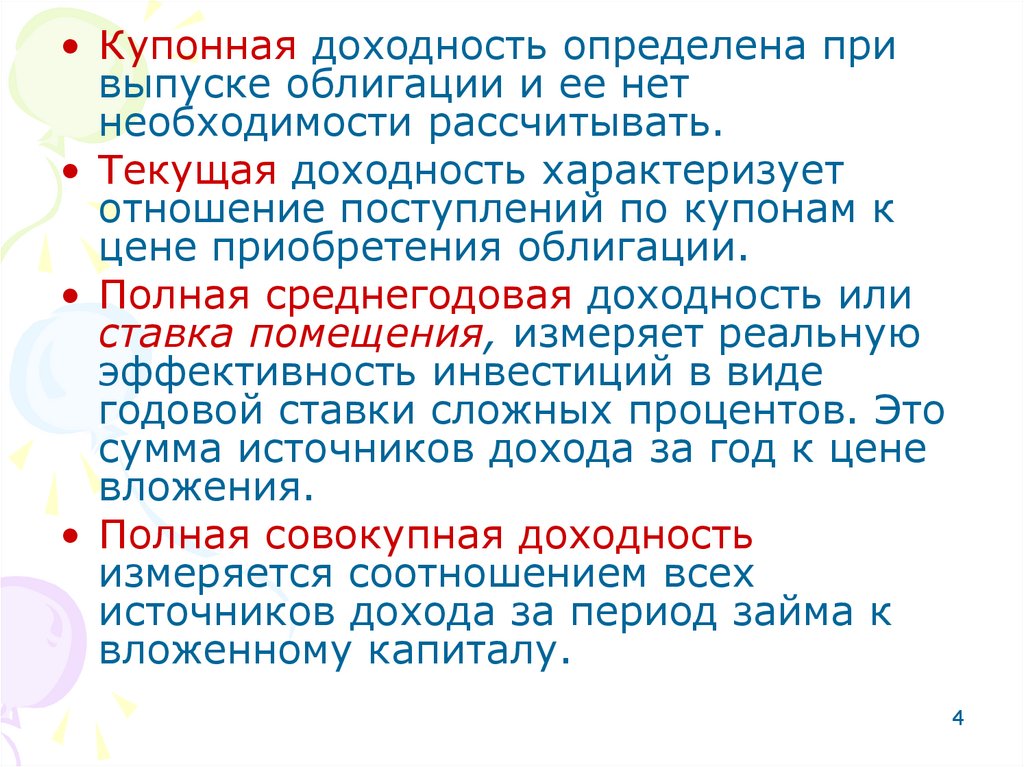

• Купонная доходность определена привыпуске облигации и ее нет

необходимости рассчитывать.

• Текущая доходность характеризует

отношение поступлений по купонам к

цене приобретения облигации.

• Полная среднегодовая доходность или

ставка помещения, измеряет реальную

эффективность инвестиций в виде

годовой ставки сложных процентов. Это

сумма источников дохода за год к цене

вложения.

• Полная совокупная доходность

измеряется соотношением всех

источников дохода за период займа к

вложенному капиталу.

4

5.

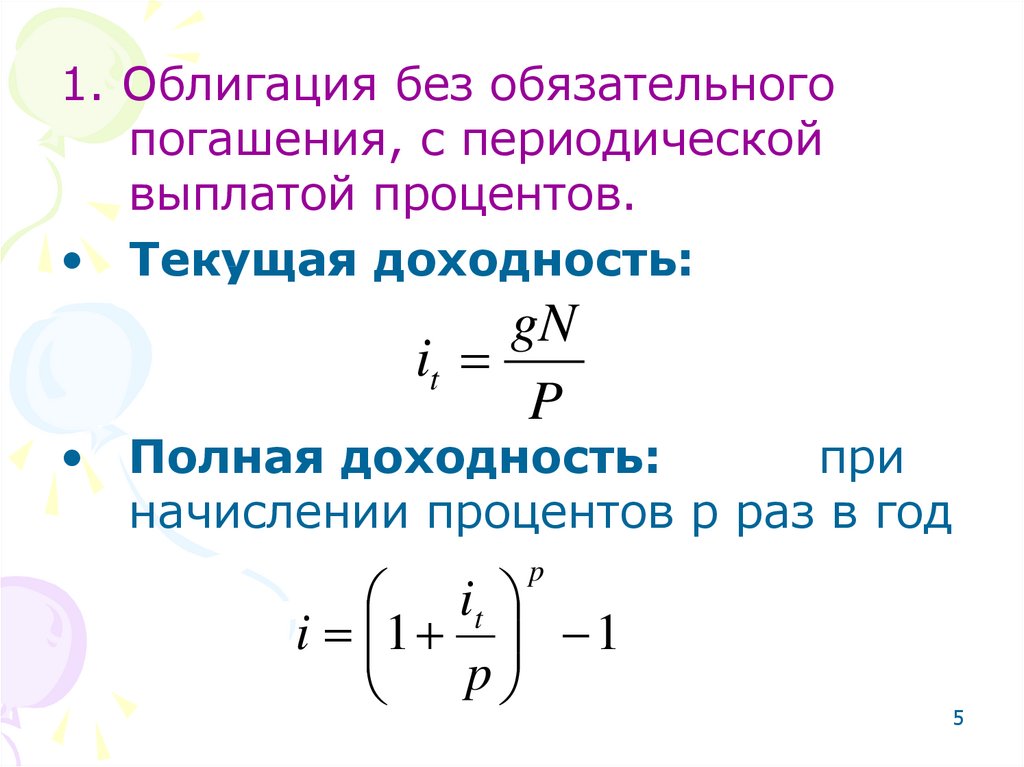

1. Облигация без обязательногопогашения, с периодической

выплатой процентов.

• Текущая доходность:

gN

it

P

• Полная доходность:

при

начислении процентов p раз в год

p

it

i 1 1

p

5

6.

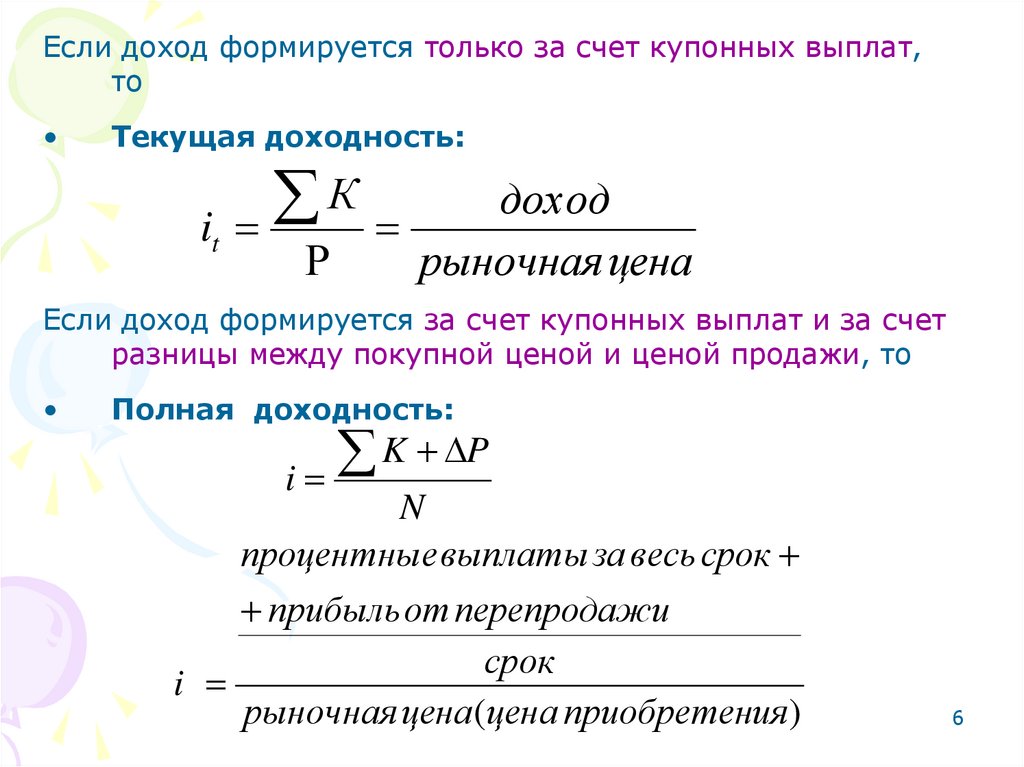

Если доход формируется только за счет купонных выплат,то

Текущая доходность:

it

К

Р

доход

рыночная цена

Если доход формируется за счет купонных выплат и за счет

разницы между покупной ценой и ценой продажи, то

Полная доходность:

K P

i

N

процентные выплаты за весь срок

прибыль от перепродажи

срок

i

рыночная цена(цена приобретения )

6

7.

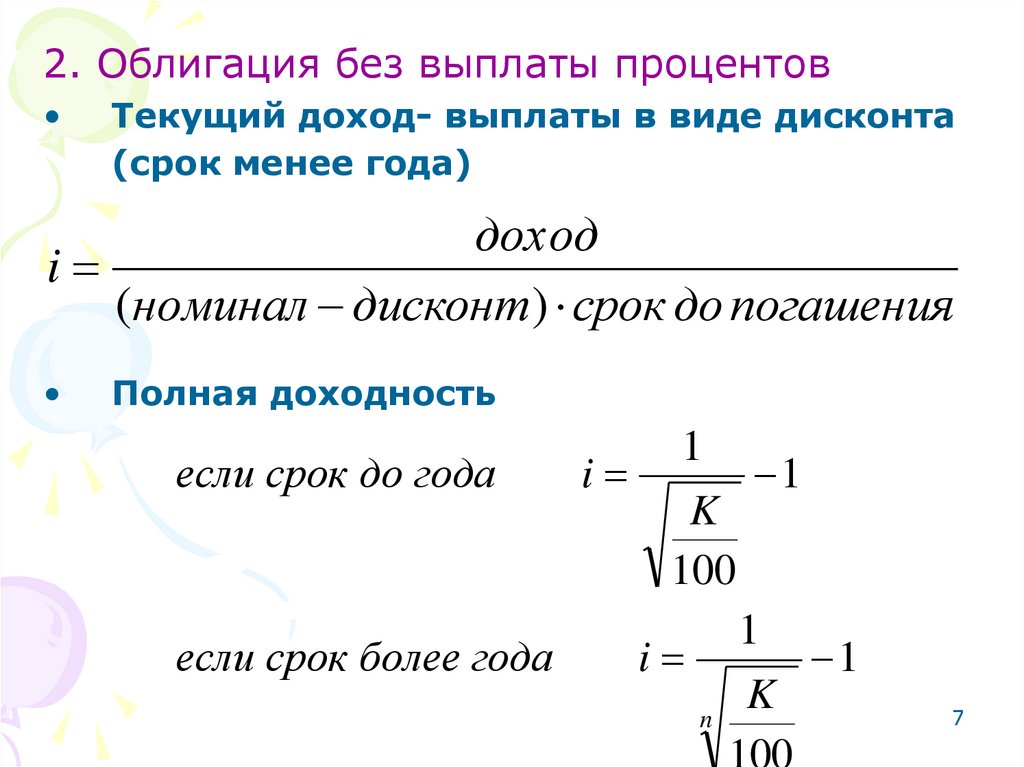

2. Облигация без выплаты процентовТекущий доход- выплаты в виде дисконта

(срок менее года)

доход

i

(номинал дисконт ) срок до погашения

Полная доходность

1

если срок до года

i

1

K

100

1

если срок более года

i

1

K

n

100

7

8.

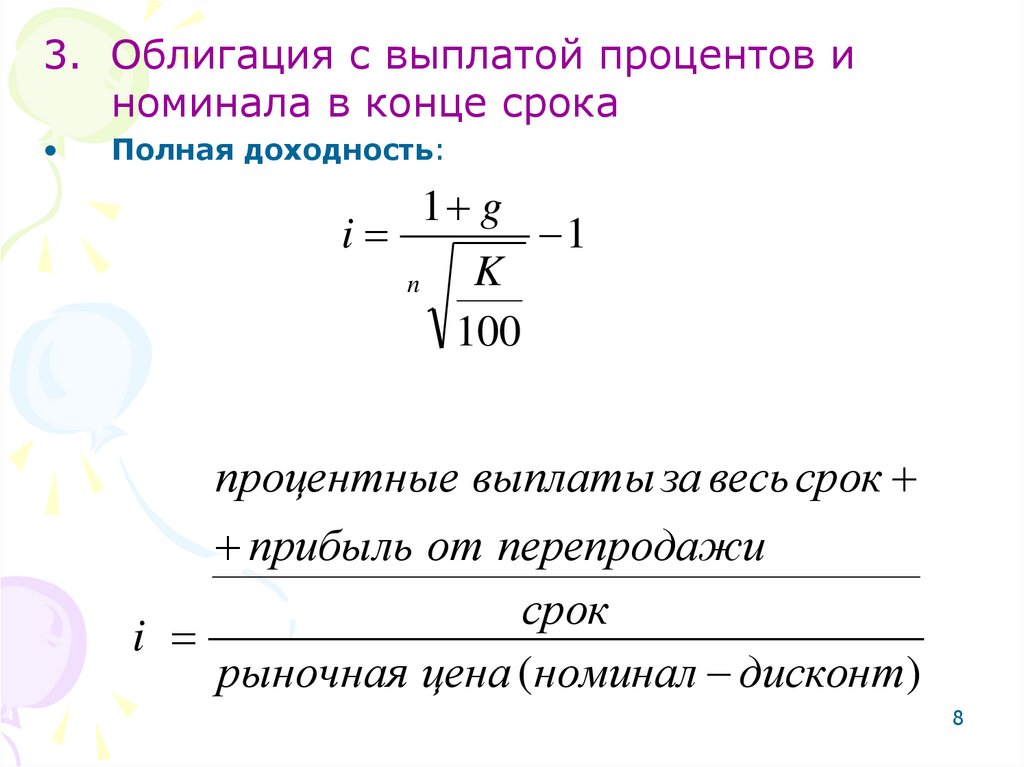

3. Облигация с выплатой процентов иноминала в конце срока

Полная доходность:

1 g

i

1

K

n

100

процентные выплаты за весь срок

прибыль от перепродажи

срок

i

рыночная цена (номинал дисконт )

8

9.

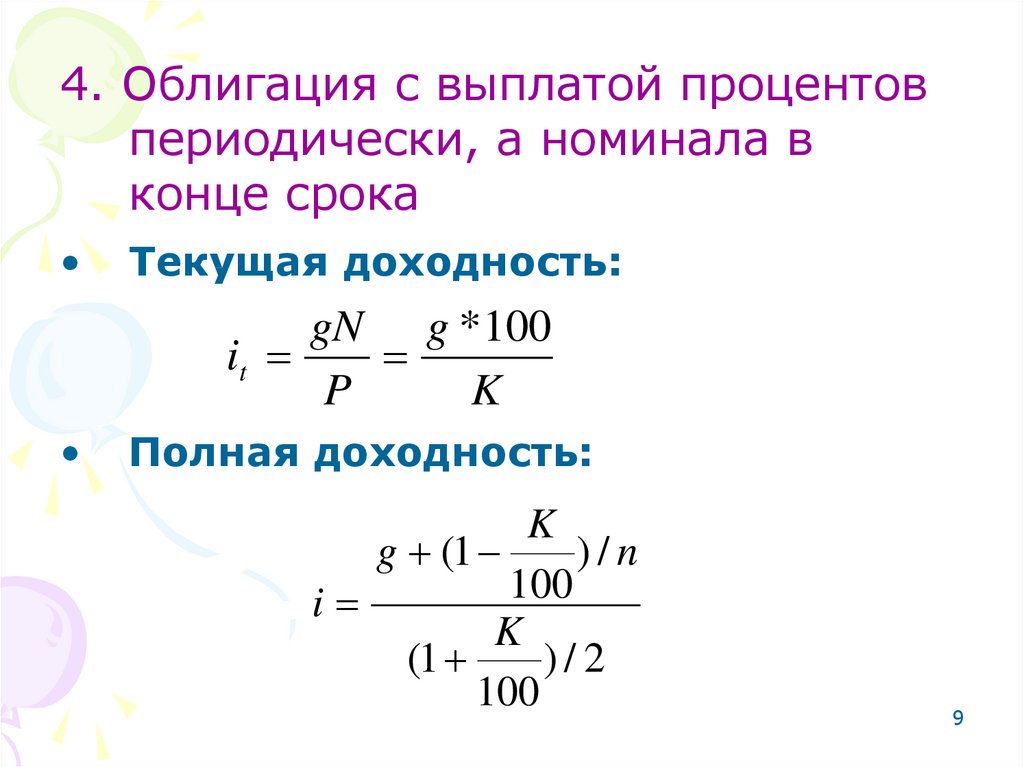

4. Облигация с выплатой процентовпериодически, а номинала в

конце срока

Текущая доходность:

gN g * 100

it

P

K

Полная доходность:

K

g (1

)/n

100

i

K

(1

)/2

100

9

10. Средний арифметический срок

Этот показатель обобщает срокивсех видов выплат по облигации в

виде средней взвешенной

арифметической величины.

В качестве весов берутся размеры

выплат.

Чем больше сумма выплаты, тем

большее влияние на среднюю

оказывает соответствующий срок.

10

11.

Средний арифметический срок:• При начислении процентов один

раз в год

g (n 1)

1

2

T

g 1/ n

• При начислении процентов p раз в

год

g

(n 1 / p) 1

2

T

g 1/ n

11

12.

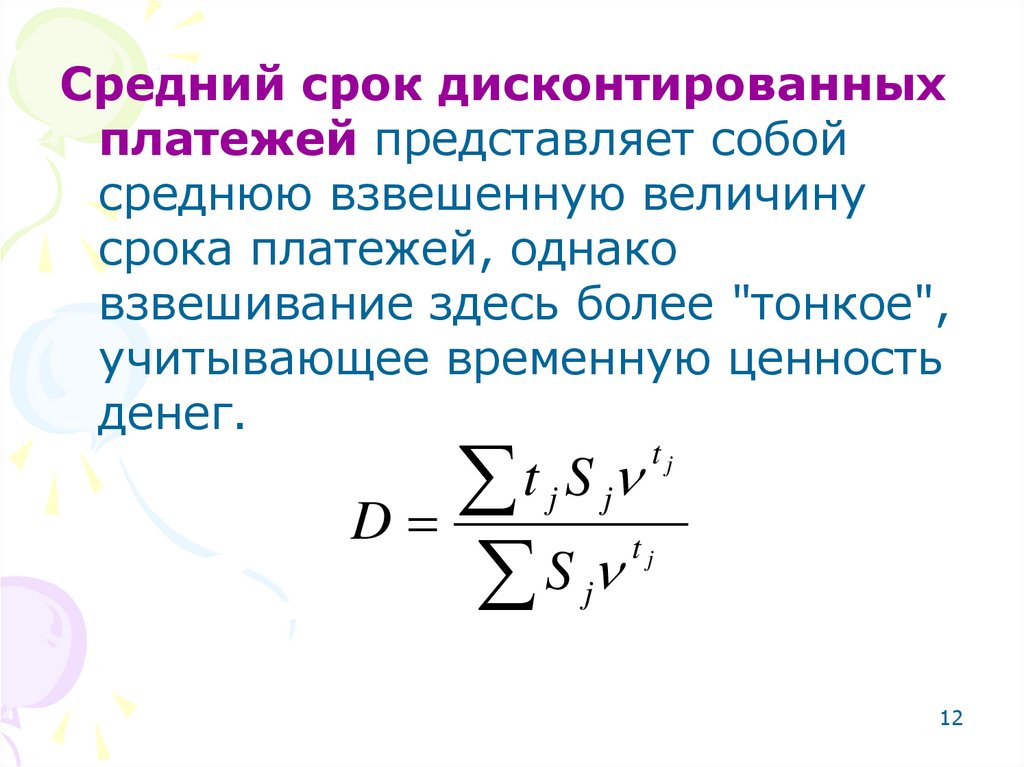

Средний срок дисконтированныхплатежей представляет собой

среднюю взвешенную величину

срока платежей, однако

взвешивание здесь более "тонкое",

учитывающее временную ценность

денег.

t S

D

S

j

tj

j

tj

j

12

13.

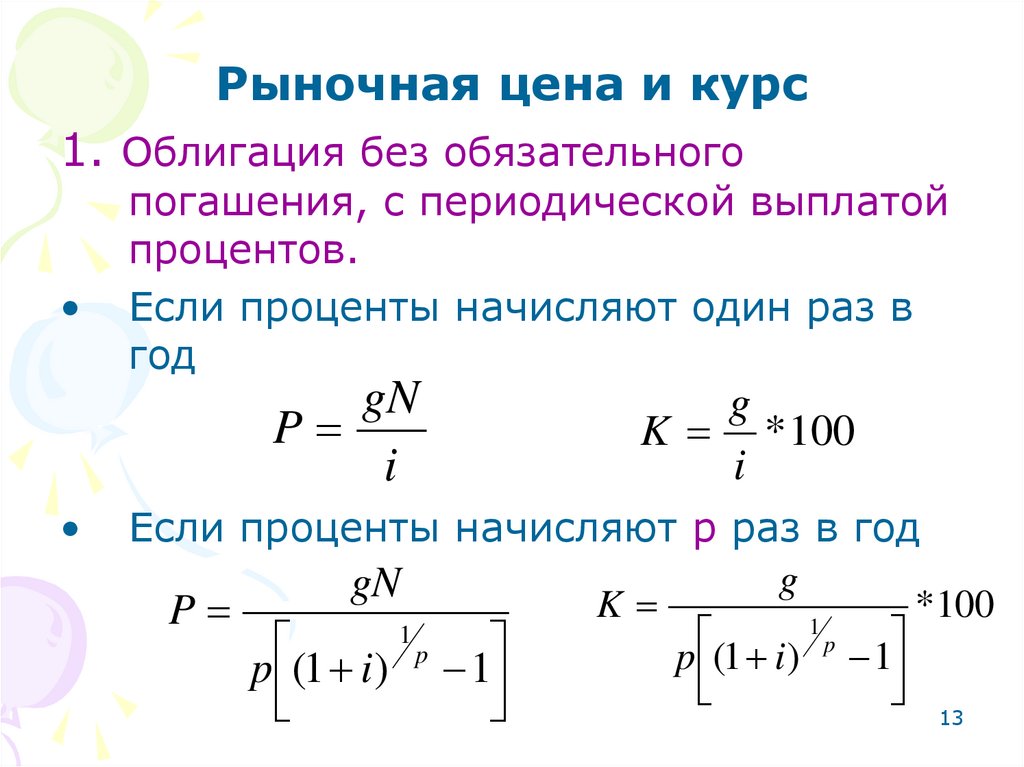

Рыночная цена и курс1. Облигация без обязательного

погашения, с периодической выплатой

процентов.

Если проценты начисляют один раз в

год

gN

P

i

g

K * 100

i

Если проценты начисляют р раз в год

g

gN

K

*100

P

1

1

(1 i ) p 1

p

p

p (1 i) 1

13

14.

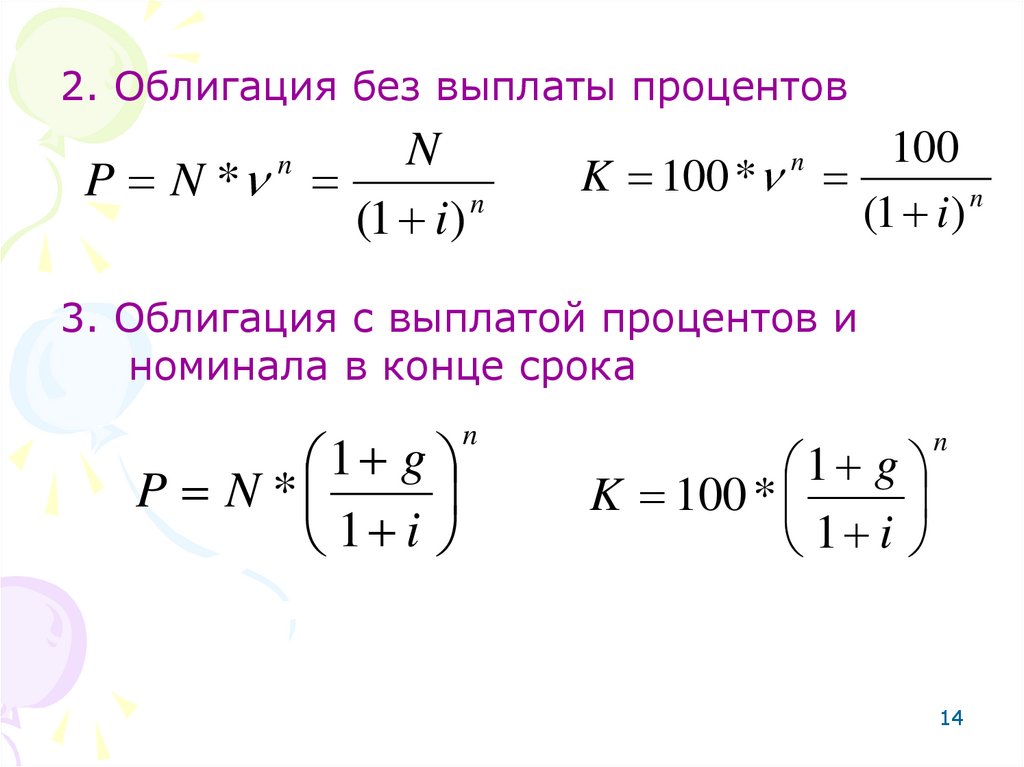

2. Облигация без выплаты процентовN

P N *

n

(1 i )

n

100

K 100 *

n

(1 i )

n

3. Облигация с выплатой процентов и

номинала в конце срока

1 g

P N *

1 i

n

1 g

K 100 *

1 i

n

14

15.

2. АКЦИЯ15

16.

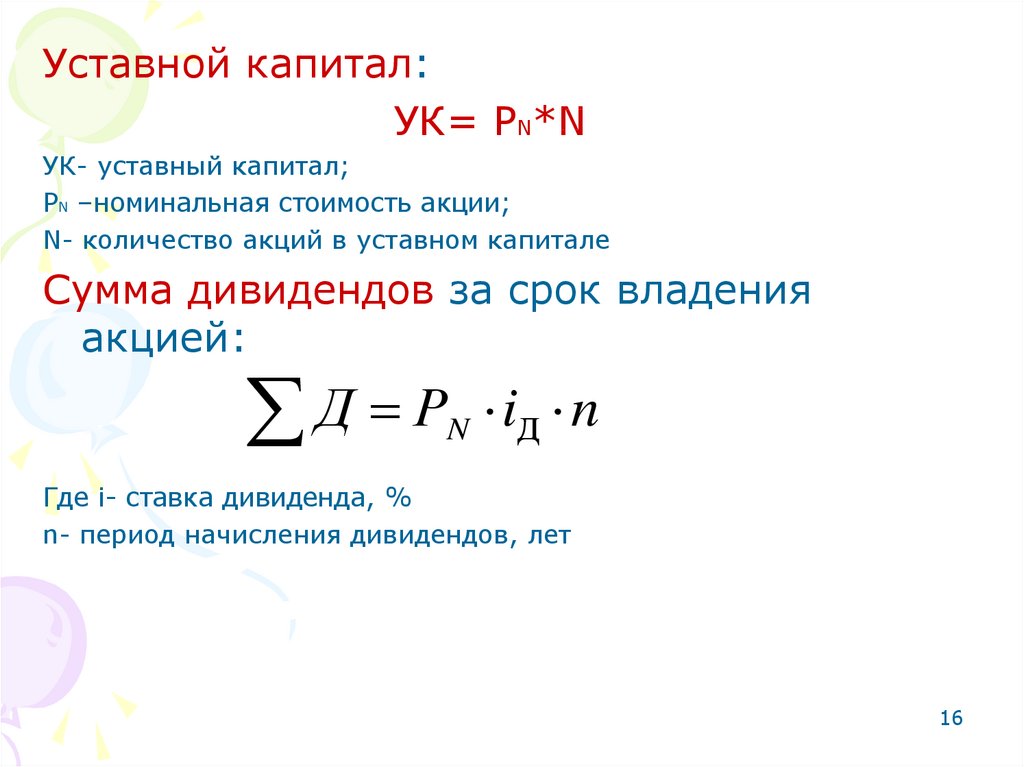

Уставной капитал:УК= РN*N

УК- уставный капитал;

РN –номинальная стоимость акции;

N- количество акций в уставном капитале

Сумма дивидендов за срок владения

акцией:

Д Р

N

iД n

Где i- ставка дивиденда, %

n- период начисления дивидендов, лет

16

17.

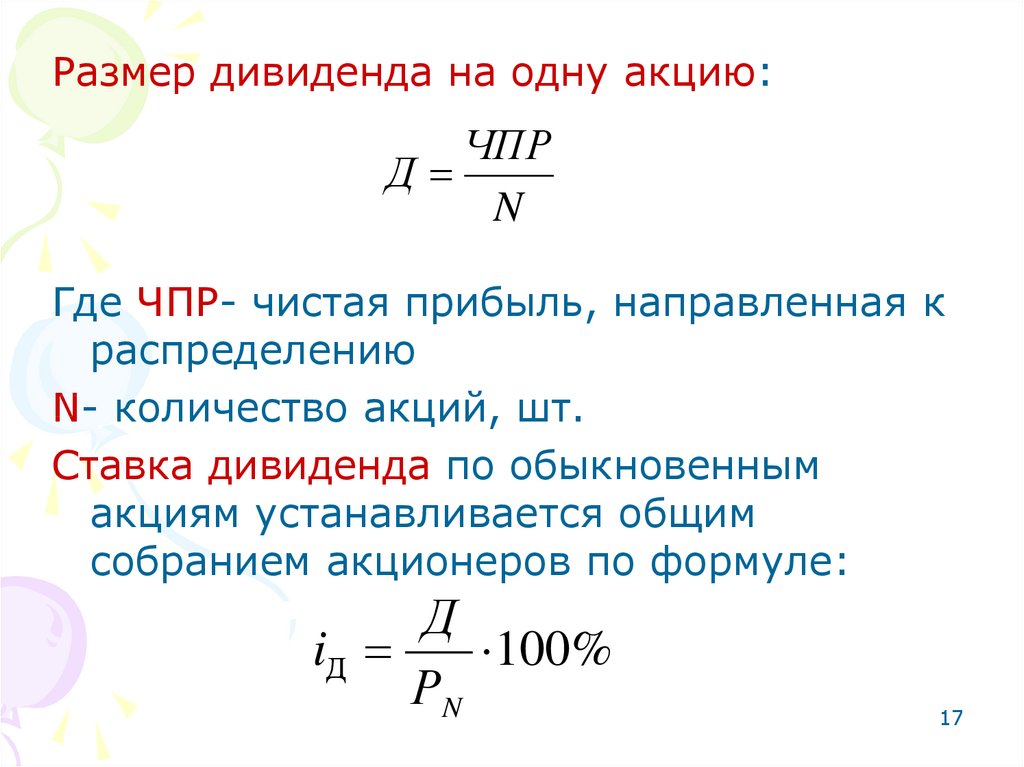

Размер дивиденда на одну акцию:ЧПР

Д

N

Где ЧПР- чистая прибыль, направленная к

распределению

N- количество акций, шт.

Ставка дивиденда по обыкновенным

акциям устанавливается общим

собранием акционеров по формуле:

Д

iД

100%

РN

17

18.

Номинальная стоимость:УК

PN

N

Курсовая цена:

PК

Р N iД

iбуп

18

19.

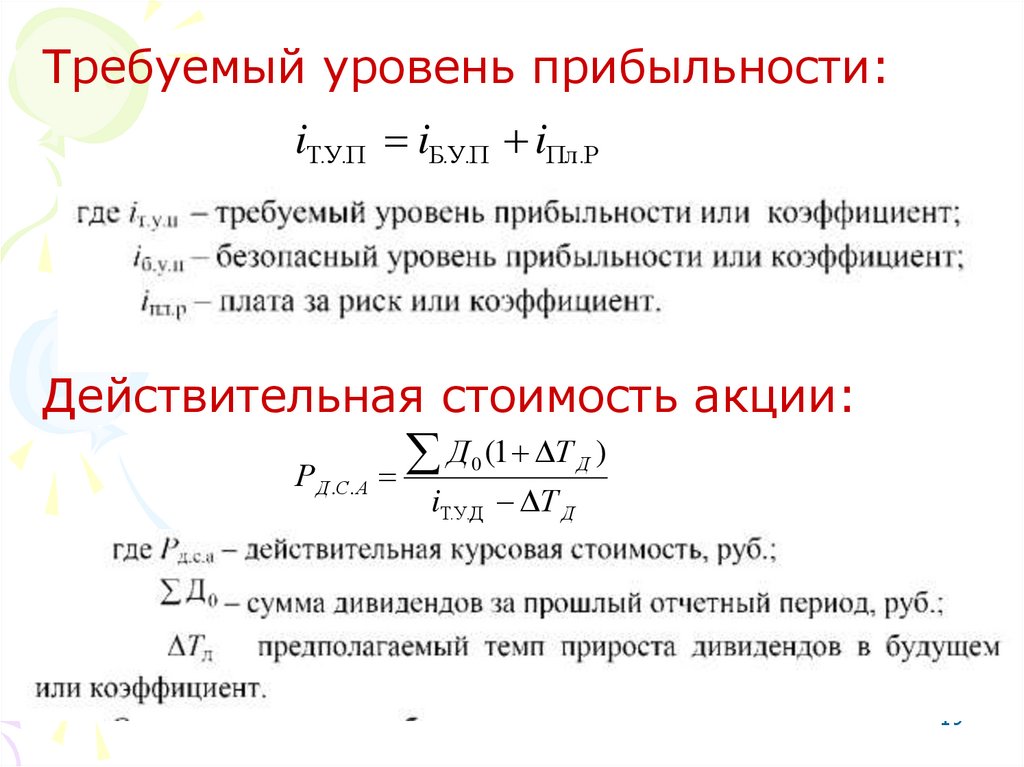

Требуемый уровень прибыльности:iТ.У.П iБ.У.П iПл.Р

Действительная стоимость акции:

Р Д .С . А

Д

0

(1 Т Д )

iТ.У.Д Т Д

19

20.

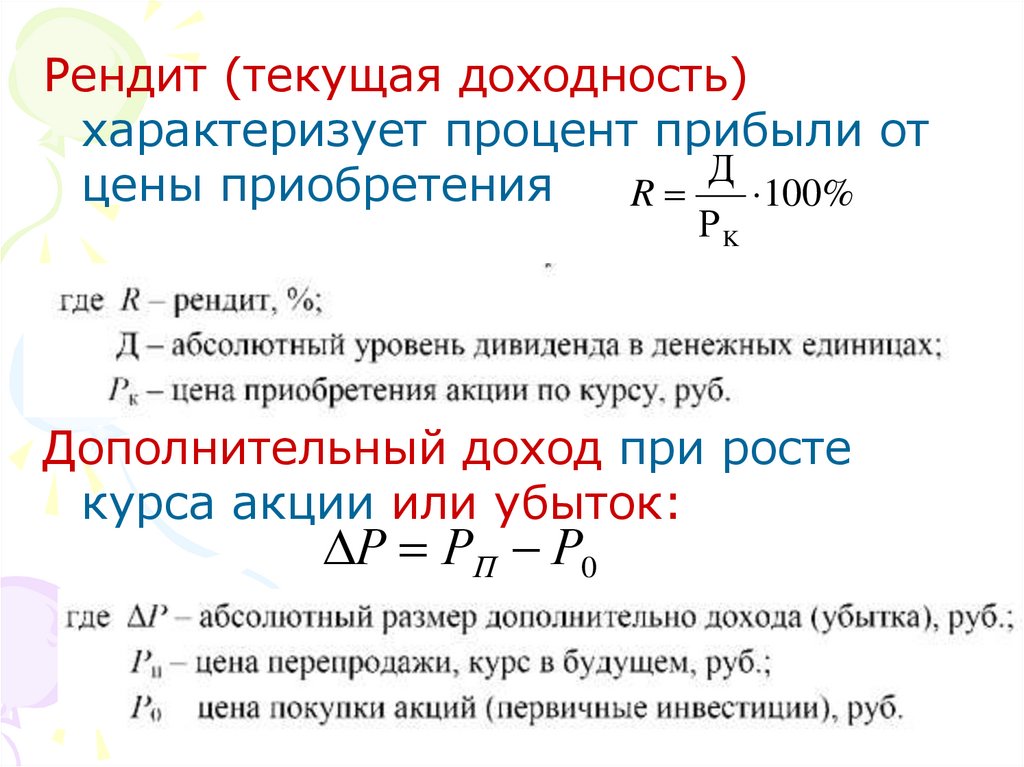

Рендит (текущая доходность)характеризует процент прибыли от

Д

цены приобретения

R

100%

РK

Дополнительный доход при росте

курса акции или убыток:

Р РП Р0

20

21.

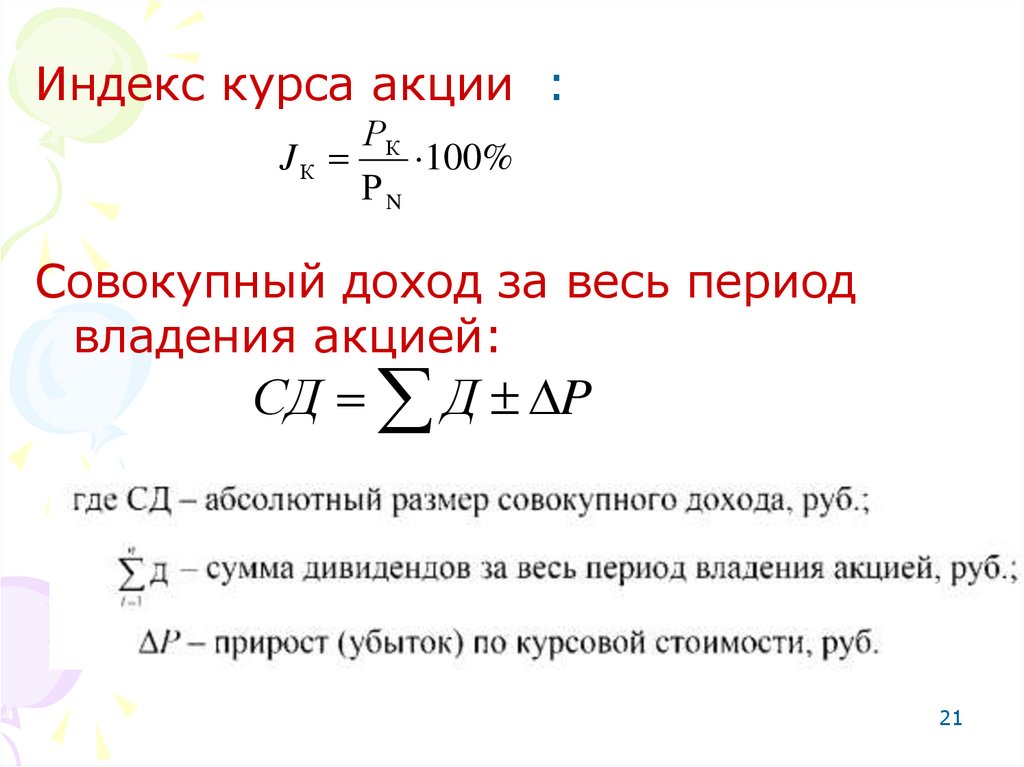

Индекс курса акции :РК

JК

100%

РN

Совокупный доход за весь период

владения акцией:

СД Д P

21

22.

Если акция продана в серединефинансового года, то сумма

дивидендов делится между прежним

и новым владельцем бумаги:

Д РN iД

К

22

23.

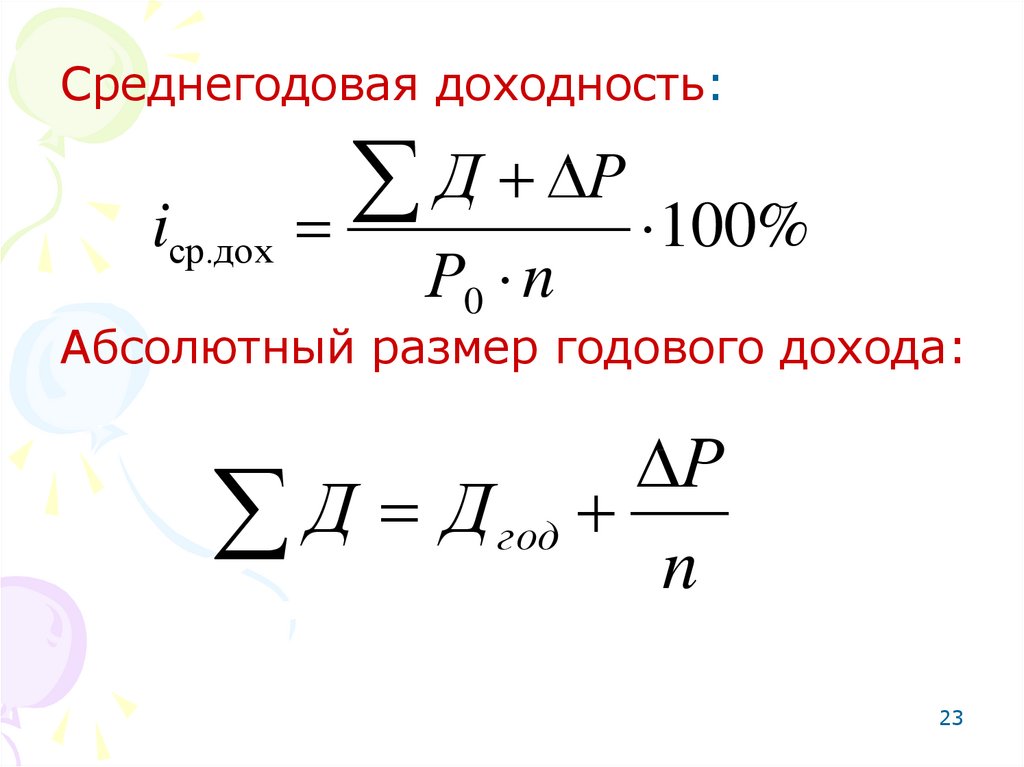

Среднегодовая доходность:iср.дох

Д Р

100%

Р0 n

Абсолютный размер годового дохода:

Р

Д Д год n

23

24.

3. ВЕКСЕЛЬ24

25.

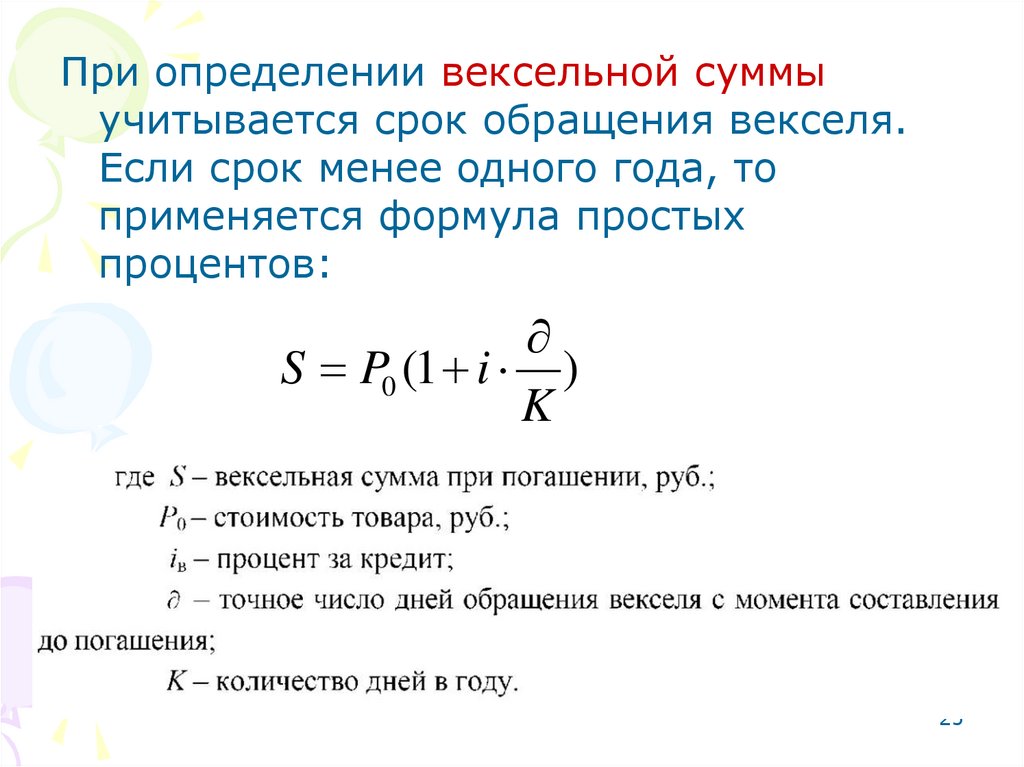

При определении вексельной суммыучитывается срок обращения векселя.

Если срок менее одного года, то

применяется формула простых

процентов:

S P0 (1 i )

K

25

26.

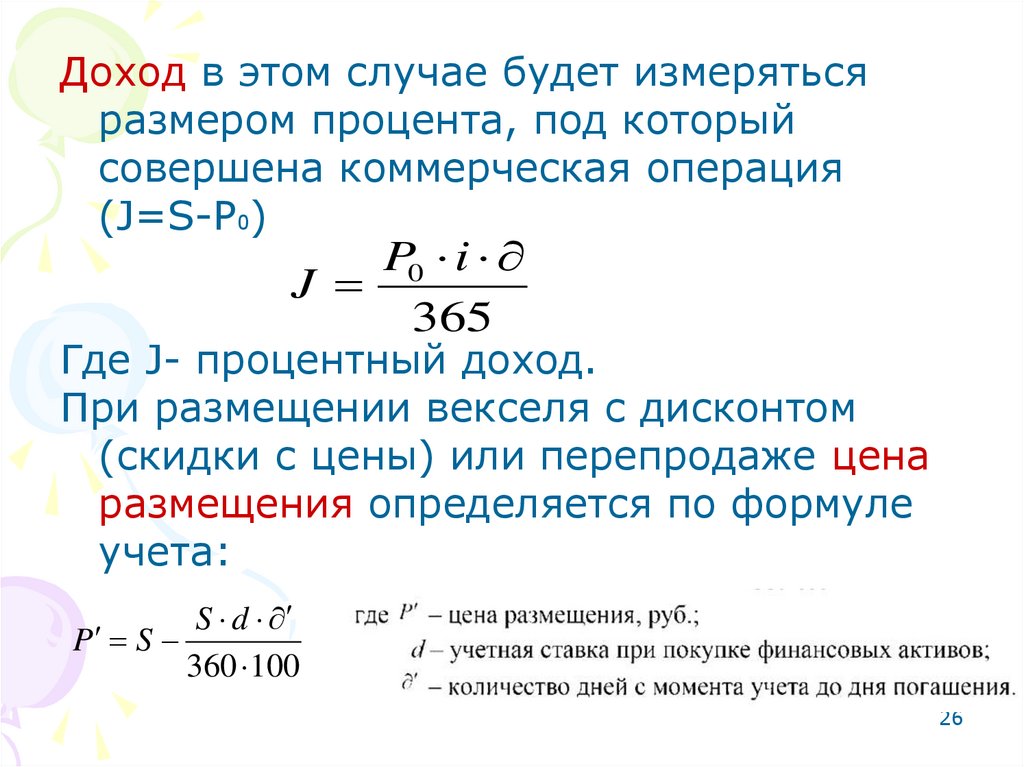

Доход в этом случае будет измерятьсяразмером процента, под который

совершена коммерческая операция

(J=S-P0)

P0 i

J

365

Где J- процентный доход.

При размещении векселя с дисконтом

(скидки с цены) или перепродаже цена

размещения определяется по формуле

учета:

P S

S d

360 100

26

27.

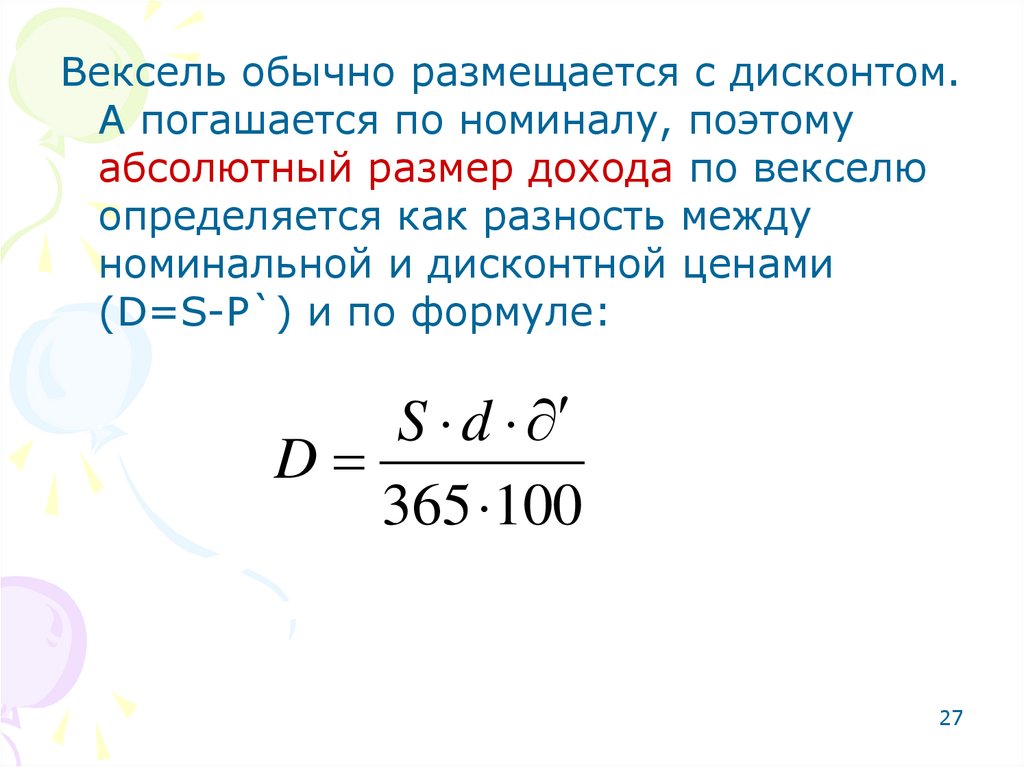

Вексель обычно размещается с дисконтом.А погашается по номиналу, поэтому

абсолютный размер дохода по векселю

определяется как разность между

номинальной и дисконтной ценами

(D=S-P`) и по формуле:

S d

D

365 100

27

28.

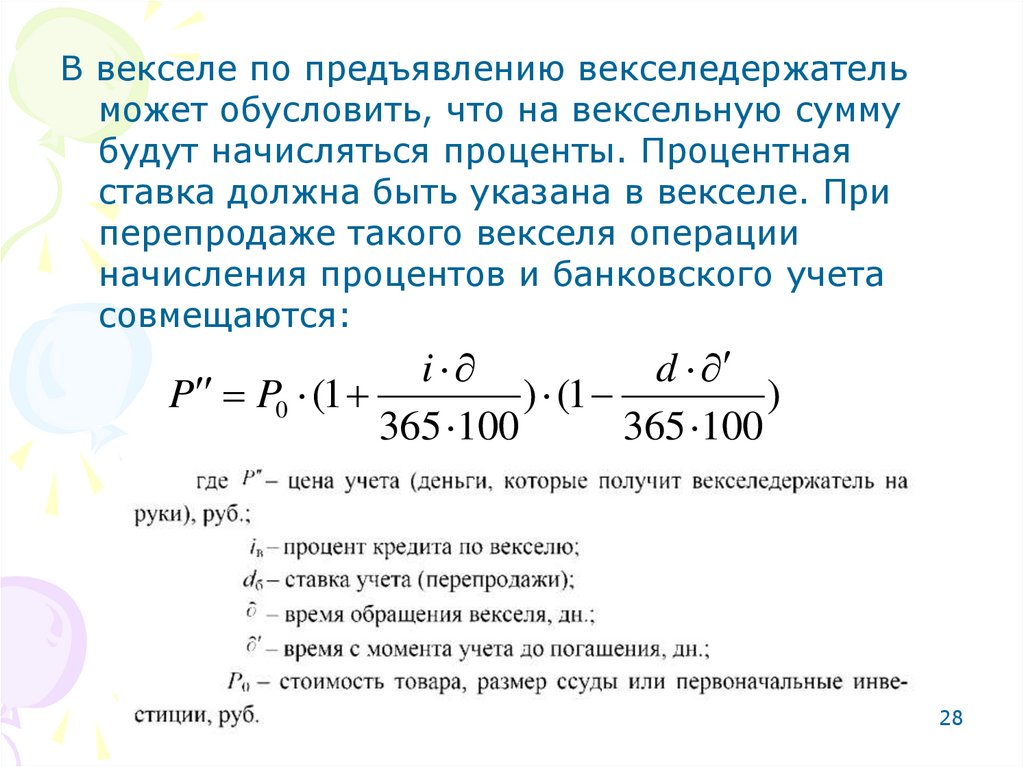

В векселе по предъявлению векселедержательможет обусловить, что на вексельную сумму

будут начисляться проценты. Процентная

ставка должна быть указана в векселе. При

перепродаже такого векселя операции

начисления процентов и банковского учета

совмещаются:

i

d

P P0 (1

) (1

)

365 100

365 100

28

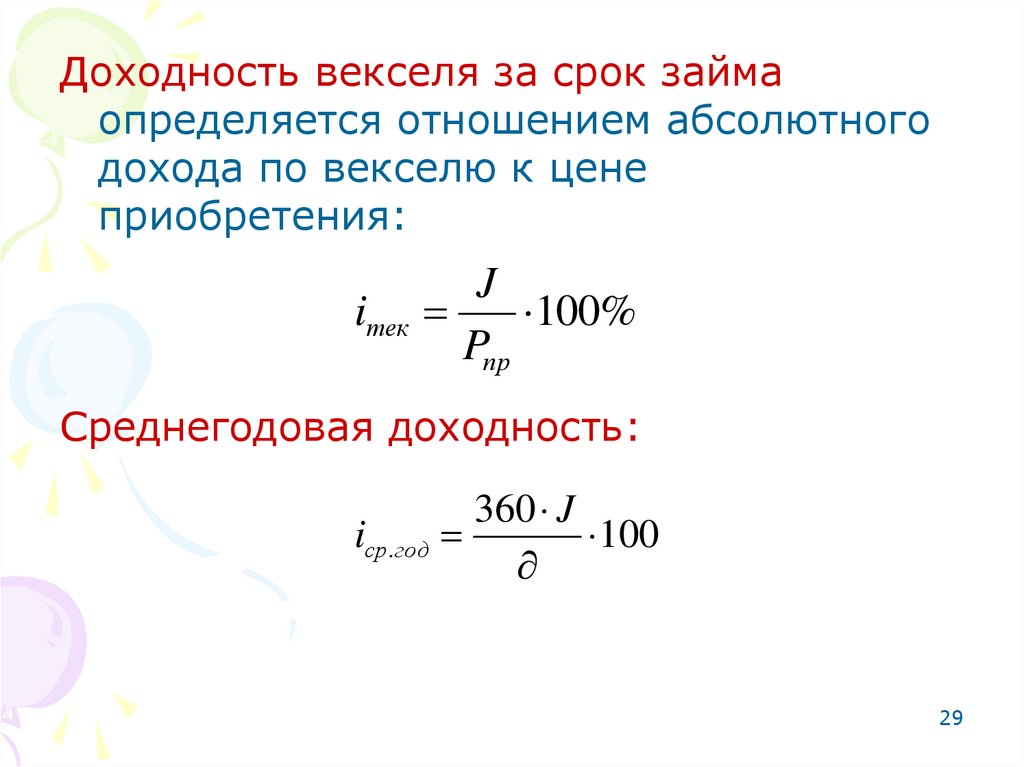

29.

Доходность векселя за срок займаопределяется отношением абсолютного

дохода по векселю к цене

приобретения:

iтек

J

100%

Pпр

Среднегодовая доходность:

360 J

iср.год

100

29

30.

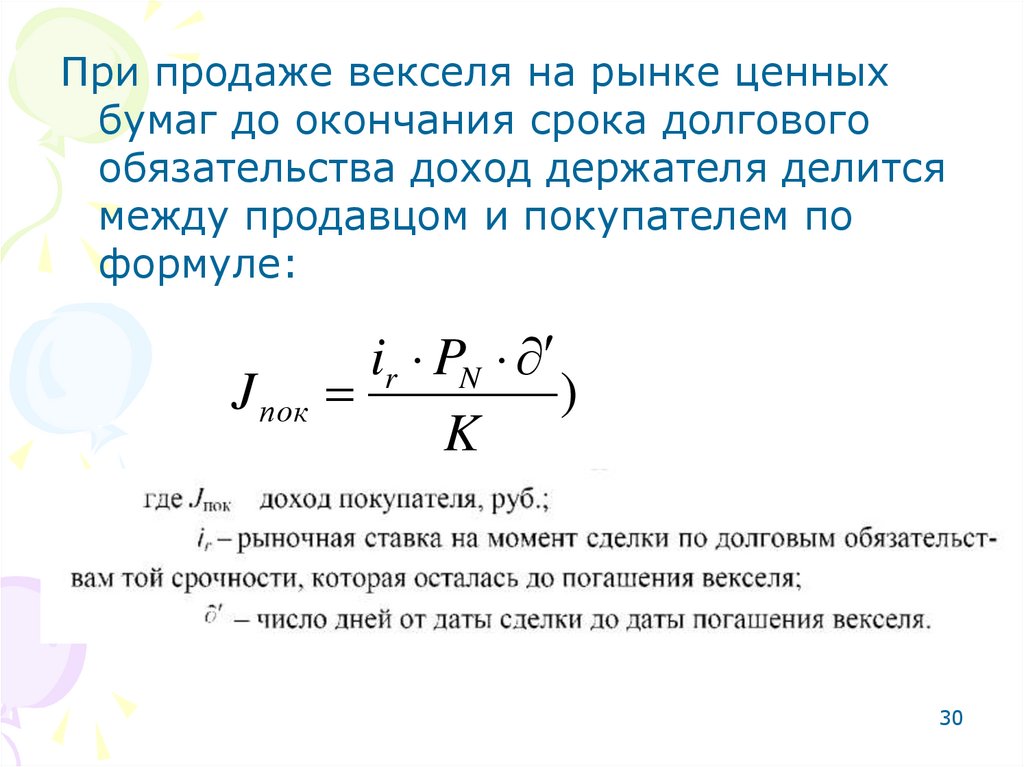

При продаже векселя на рынке ценныхбумаг до окончания срока долгового

обязательства доход держателя делится

между продавцом и покупателем по

формуле:

J пок

ir PN

)

K

30

31.

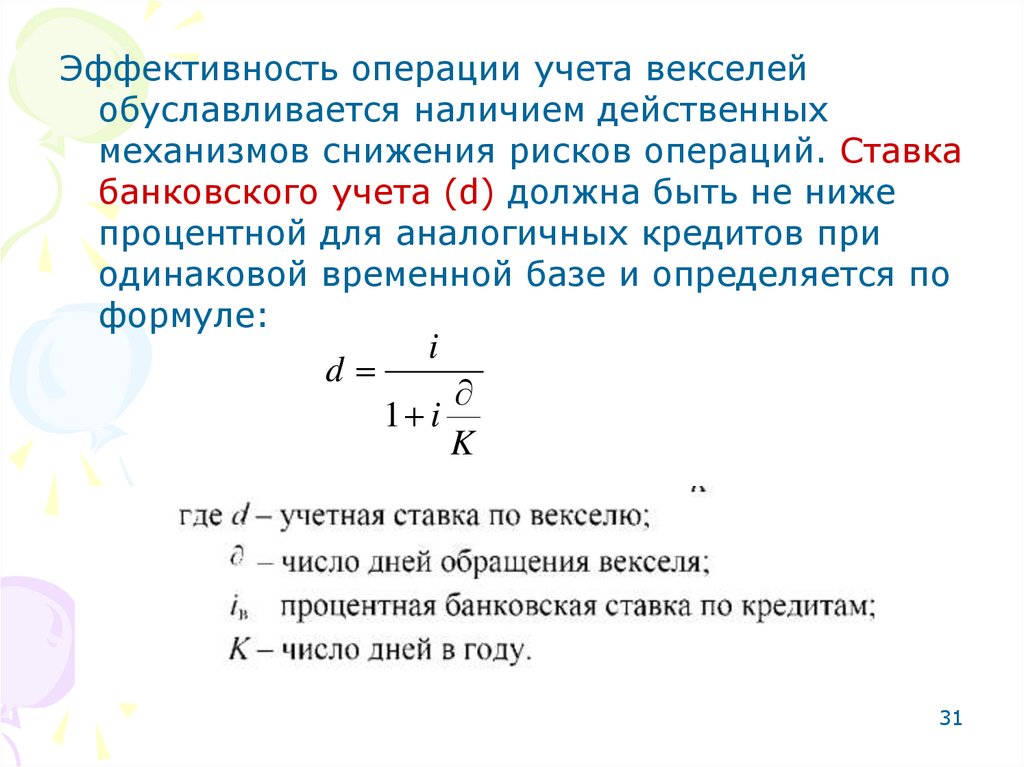

Эффективность операции учета векселейобуславливается наличием действенных

механизмов снижения рисков операций. Ставка

банковского учета (d) должна быть не ниже

процентной для аналогичных кредитов при

одинаковой временной базе и определяется по

формуле:

d

i

1 i

K

31

32.

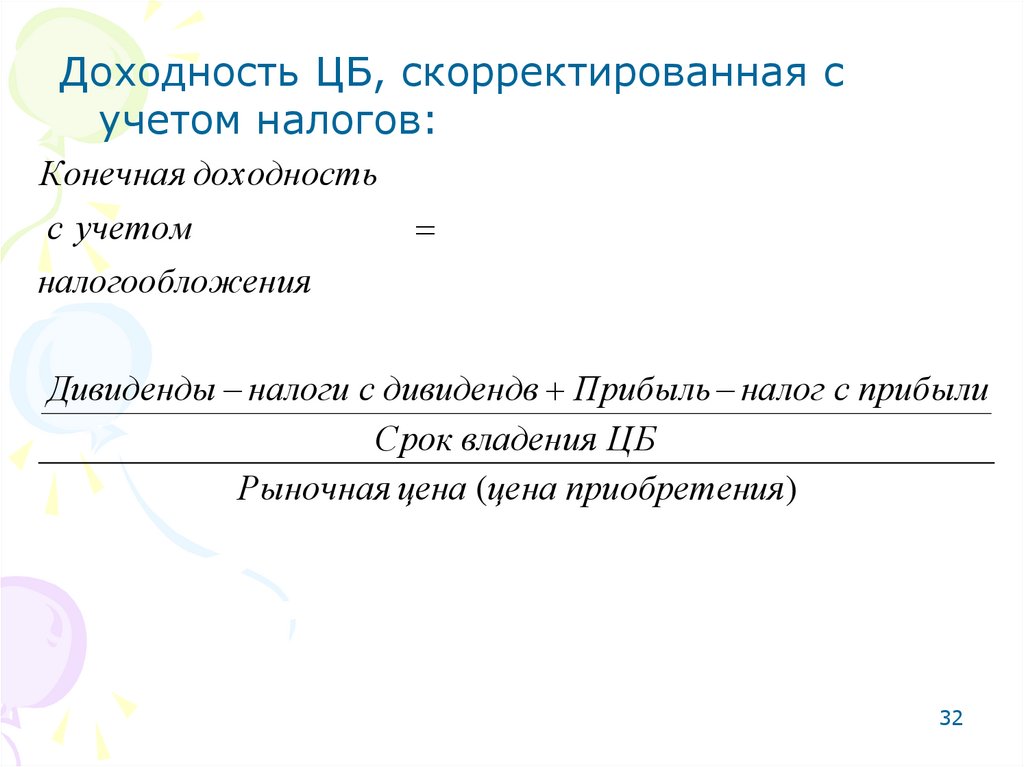

Доходность ЦБ, скорректированная сучетом налогов:

Конечная доходность

с учетом

налогообложения

Дивиденды налоги с дивидендв Прибыль налог с прибыли

Срок владения ЦБ

Рыночная цена (цена приобретения )

32

33.

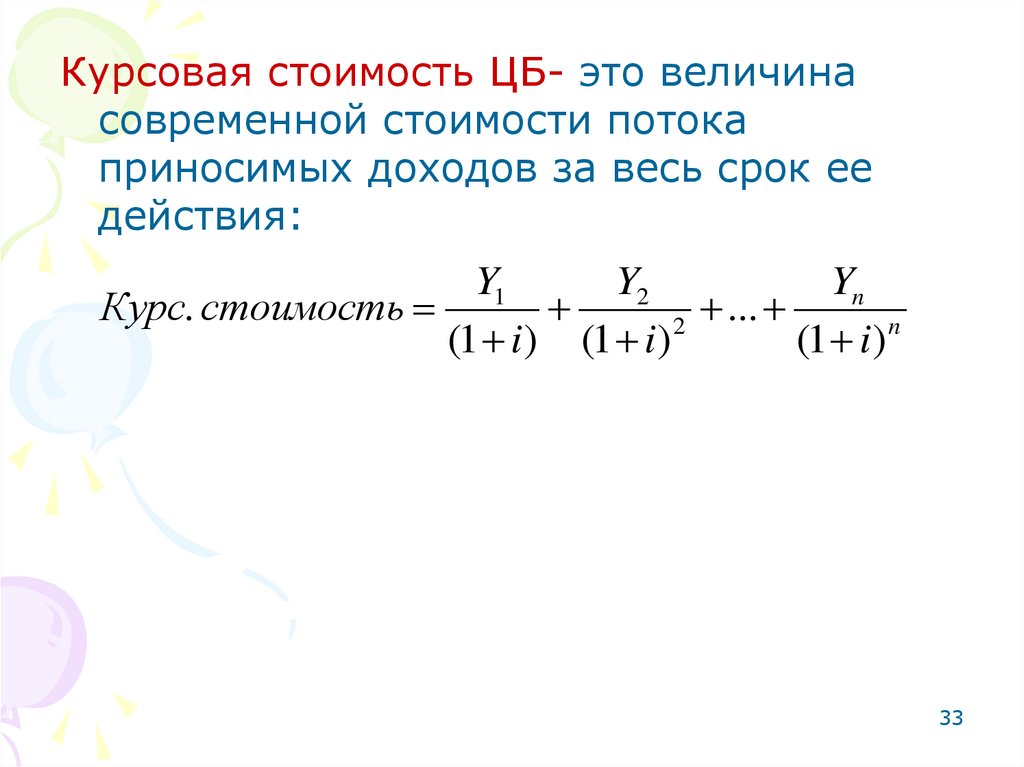

Курсовая стоимость ЦБ- это величинасовременной стоимости потока

приносимых доходов за весь срок ее

действия:

Yn

Y1

Y2

Курс. стоимость

...

2

n

(1 i) (1 i)

(1 i )

33