Финансы

ФинансыПохожие презентации:

ВКР: Совершенствование анализа формирования затрат на предприятии

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГООБРАЗОВАНИЯ

Федеральное государственное

автономное образовательное

учреждение высшего образования

«КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ

УНИВЕРСИТЕТ имени В. И. Вернадского»

(ФГАОУ ВО «КФУ им. В. И. Вернадского»)

ГУМАНИТАРНО-ПЕДАГОГИЧЕСКАЯ

АКАДЕМИЯ (ФИЛИАЛ) В г. ЯЛТЕ

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра «Экономики и финансов»

•Тошматов Тоир Ибодулла-оглы

Выпускная квалификационная работа

«СОВЕРШЕНСТВОВАНИЕ

АНАЛИЗА ФОРМИРОВАНИЯ

ЗАТРАТ НА ПРЕДПРИЯТИИ»

Обучающегося

2 курса

Направления подготовки 38.04.08 «Финансы и кредит»

Форма обучения

очная

Научный руководитель доц., канд. экон. наук Фастунова В.А.

www.company.com

2. Актуальность

Выявлению внутрихозяйственных резервов

предприятий, предотвращению злоупотреблений

и перерасхода, снижению себестоимости

продукции, повышению производительности

труда, рентабельности производства,

достижению коммерческого успеха способствуют

четко налаженный учет и контроль. Именно

поэтому важное значение играет научнообоснованный бухгалтерский учет издержек

производства, что формирует информацию об

использовании материальных, трудовых и

финансовых ресурсов, себестоимости

производства и реализации, а в конечном итоге

показатели эффективности работы предприятия и

объединений. Следует также отметить, что

проблема правильной организации учета и

аудита затрат предприятия является актуальной,

несмотря на то, что в течение десятилетий были

наработаны методы и меры по ее решению.

www.company.com

3. Цели исследования

Целью выпускной квалификационной

работы является обоснование теоретикометодологических основ и разработка

практических рекомендаций по

совершенствованию анализа

формирования затрат, что будет

способствовать росту прибыли

предприятия и обеспечит ее устойчивое

функционирование.

Объектом исследования является процесс

анализа операций, связанных с затратами

на производство продукции и реализации

услуг.

• Предметом исследования являются

теоретические и организационнометодические положения анализа затрат

производства и себестоимость продукции

на предприятии.

www.company.com

4. Основные задачи исследования

• - определена экономическаясущность затрат и их

классификация;

• - выделены цели и задачи анализа

затрат;

• - рассмотрены особенности анализа

затрат предприятия;

• - рассмотрены методологические

основы анализа затрат на

производство продукции и

калькулирования себестоимости

продукции;

• - проведен анализ финансовохозяйственной деятельности

предприятия.

www.company.com

5. Таблица 1 - Сравнение определений «затраты» различных авторов

№1

ФИО автора

Налоговый кодекс

Федерации

2

Понятие затрат

Российской Затраты - выраженные в денежной форме расходы предприятий,

предпринимателей, частных производителей на производство, обращение,

сбыт продукции. [2]

МСФО (IAS) 18. Выручка

Затраты - стоимостная оценка потребления товаров и услуг[21]

3

МСФО (IAS) 18. Выручка

Затраты - потребленные в хозяйственной деятельности ресурсы, еще не

признанные расходами и отражаемые в балансе на конец года в виде

остатков незавершенного производства, готовой продукции, товаров

отгруженных и т. д. [21]

4

Лысенко Д.В.

Затраты – это стоимость ресурсов, использованных на конкретные цели. [14]

5

Грищенко О.В.

Под затратами следует понимать явные (фактические, расчетные) издержки

предприятия, т.е. стоимостные оценки ресурсов, используемые организацией

в процессе своей деятельности. [36]

6

Мансуров П. М.

Затраты живого и овеществленного труда на производство и реализацию

продукции (работ, услуг) – издержки производства. В отечественной

практике для характеристики всех издержек производства за определенный

период применяют термин затраты на производство. [19]

7

Сигидова Ю.И.

Ясменко Г.Н.

Затраты – это выражение в денежном измерении стоимость каких-либо

ресурсов (материальных, трудовых, финансовых), использованных на

обеспечение процесса расширенного воспроизводства. [18]

8

Ивашкевич В. Б

9

Войтенко Т. В.

Затратами в управленческом учете являются выраженные в натуральной и

денежной формах совокупные издержки живого и овеществленного труда в

процессе предпринимательской деятельности в течение определенного

периода времени. Это затраты на маркетинг, логистику, воспроизводство

активов, расходы, возникающие непосредственно в процессе переработки

или

использования

материально-производственных

запасов

для

изготовления (добычи) продукции, выполнения работ и оказания услуг и их

продажи, а также реализации (перепродажи) товаров. [20]

Затраты - это увеличение обязательств или уменьшения активов в процессе

текущей деятельности для получения дохода отчетного периода [37]

10

Константинов В.А

Затраты — это ресурсы, «уничтожаемые» (поглощаемые) в процессе

производства для получения выпускаемых предприятием продуктов

(оказания услуг) и их реализации. [38]

11

Гиновкер М.Э.

Алимов С.А.

Затраты — денежная оплата приобретенных товаров или услуг, которая со

временем будет вычтена из прибыли (списана в расходы). [39]

www.company.com

6. Рисунок 1 – Формирование комплексного определения «расходы»

Расходы – это уменьшение экономическихвыгод в результате выбытия активов и (или)

возникновения обязательств, приводящие к

уменьшению капитала этой организации, за

исключением уменьшения вкладов по

решению собственников имущества

Расходы – это часть

затрат, понесенных

предприятием в связи с

получением доходов

Расходы – это затраты, которые

участвуют в формировании

прибыли определенного периода,

увеличивающие кредиторскую

задолженность и платежи

организации

Расходы – это затраты в

процессе хозяйственной

деятельности, приводящие

к уменьшению средств

предприятия или

увеличению его

обязательств

Расходы – издержки

предприятия на

осуществление своих

функций

Расходы – совокупность

кредиторской

задолженности и

платежей

www.company.com

7. Таблица 2 - Классификация затрат на производство и реализацию продукции

Признак классификации1.

По составу затраты

классифицируют:

Значение признака

одноэлементные - называются затраты, состоящие из одного элемента.

комплексные - затраты, состоящие из нескольких элементов.

2.В зависимости от источников

включаемые в себестоимость;

покрытия расходы делятся:

относимые на уменьшение балансовой прибыли;

возмещаемые из чистой прибыли

возмещаемые из других источников, т. е. прибыли остающейся в распоряжении предприятия.

3. .По экономическому

по статьям калькуляции.

содержанию(т.е. эта группировка

по экономическим элементам.

позволяет ответить на вопрос - что

затрачено на данный объект)

4.Затраты делятся исходя из их роли в

на основные. К ним относятся расходы, непосредственно связанные с технологией изготовления

технологическом процессе

продукции: на сырье материалы; топливо и энергию на технологические цели; на основную и

изготовления продукции и целевому

дополнительную заработную плату и так далее.

назначению:

накладные. К накладным относятся затраты, связанные с управлением и обслуживанием

производства, необходимые для его нормального существования.

5. По способу включения в

прямые. Прямыми являются расходы по производству конкретного вида продукции.

себестоимость

косвенные. Косвенные затраты связаны с выпуском нескольких видов продукции. Они

включаются в себестоимость конкретных изделий с помощью специальных расчетов

6. По степени зависимости от

количества выпускаемой продукции

распределения.

переменные. Они в целом меняются вместе с изменением объема производства.

условно-постоянные. Такие затраты, абсолютная величина которых остается постоянной или

меняется в незначительной степени при уменьшении или увеличении количества выпускаемой

продукции.

7. По времени возникновения и

текущие. Расходы на производство и реализацию продукции данного периода.

отнесения на себестоимость

расходы будущего периода. Затраты, произведенные в текущем отчетном периоде, но

подлежащие включению в себестоимость продукции, которая еще будет выпущена.

предстоящие. К ним относятся затраты, которые в данном отчетном периоде еще не произведены,

но для правильного отражения фактической себестоимости подлежат включению в затраты

производства за данный отчетный период в плановом размере.

8. По целесообразности затраты

эффективные. Это производительные затраты, в результате которых получают доходы от

делятся на:

реализации тех видов продукции, на выпуск которых они были произведены.

неэффективные. Это затраты непроизводительного характера, в результате которых не будут

получены доходы, т. к. не будет произведен продукт.

9. Также иногда встречается

соответствующие установленным нормам;

группировка затрат по отношению к

с отклонениями от действующих норм.

действующим нормам:

10. С предыдущей группировкой

планируемые относятся производительные расходы предприятия, обусловленные его

тесно связана классификация затрат на

хозяйственной деятельностью и сметой затрат на производство.

планируемые и не планируемые.

не планируемые. Это непроизводительные расходы, которые не являются неизбежными и не

вытекают из нормальных условий хозяйственной деятельности. Эти расходы считаются прямыми

www.company.com

8. Рисунок 2 - Цели учета затрат на производство

Цели учета затрат напроизводство

Своевременное, полное и

достоверное определение

фактических затрат на

производство и сбыт продукции

Исчисление фактической

себестоимости отдельных

видов, групп и всей

продукции

Контроль за

использованием в

производстве

материальных и других

ресурсов, денежных

средств

www.company.com

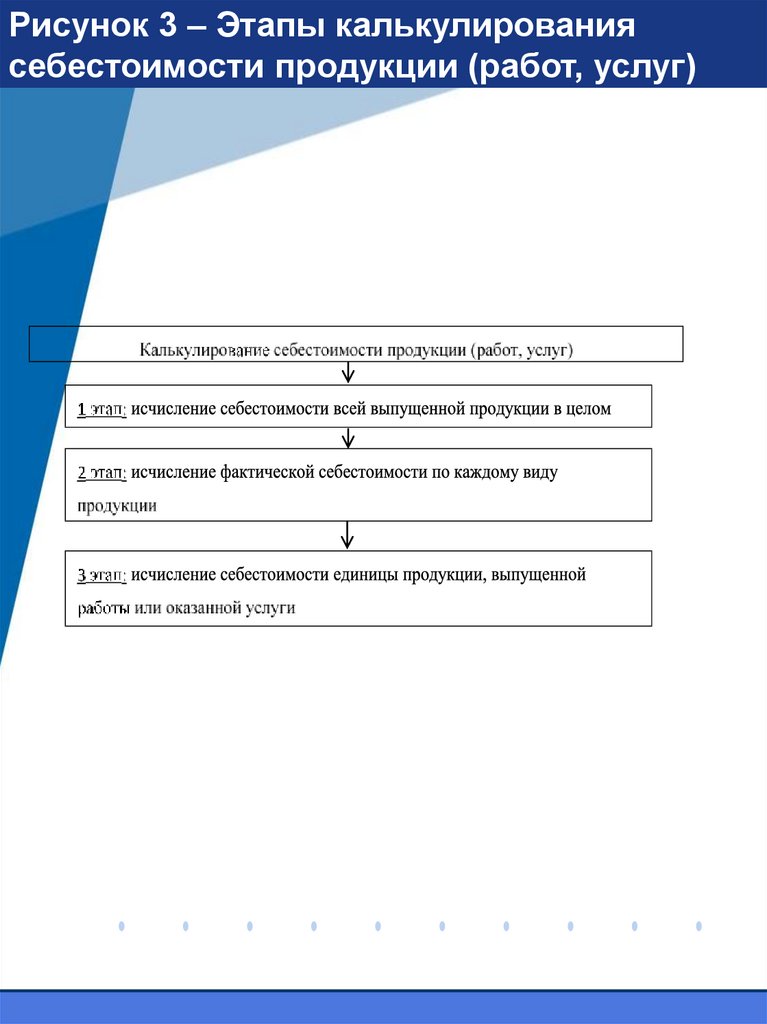

9.

Рисунок 3 – Этапы калькулированиясебестоимости продукции (работ, услуг)

www.company.com

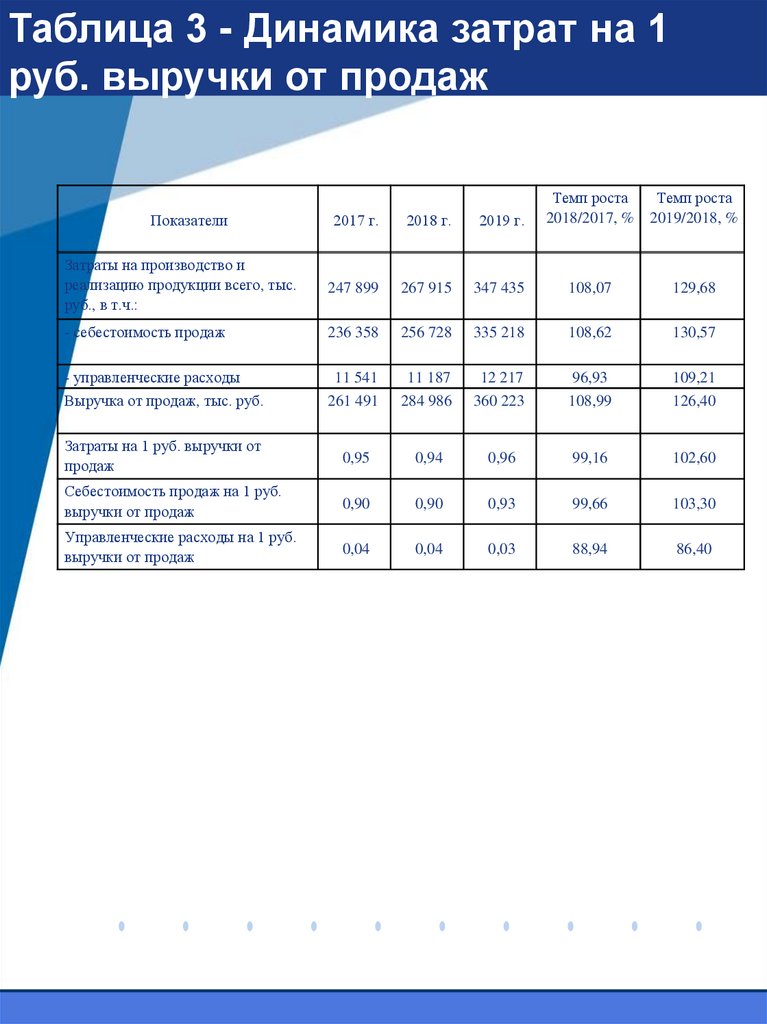

10.

Таблица 3 - Динамика затрат на 1руб. выручки от продаж

2017 г.

2018 г.

2019 г.

Темп роста

2018/2017, %

Затраты на производство и

реализацию продукции всего, тыс.

руб., в т.ч.:

247 899

267 915

347 435

108,07

129,68

- себестоимость продаж

236 358

256 728

335 218

108,62

130,57

- управленческие расходы

Выручка от продаж, тыс. руб.

11 541

261 491

11 187

284 986

12 217

360 223

96,93

108,99

109,21

126,40

Затраты на 1 руб. выручки от

продаж

0,95

0,94

0,96

99,16

102,60

Себестоимость продаж на 1 руб.

выручки от продаж

0,90

0,90

0,93

99,66

103,30

Управленческие расходы на 1 руб.

выручки от продаж

0,04

0,04

0,03

88,94

86,40

Показатели

Темп роста

2019/2018, %

www.company.com

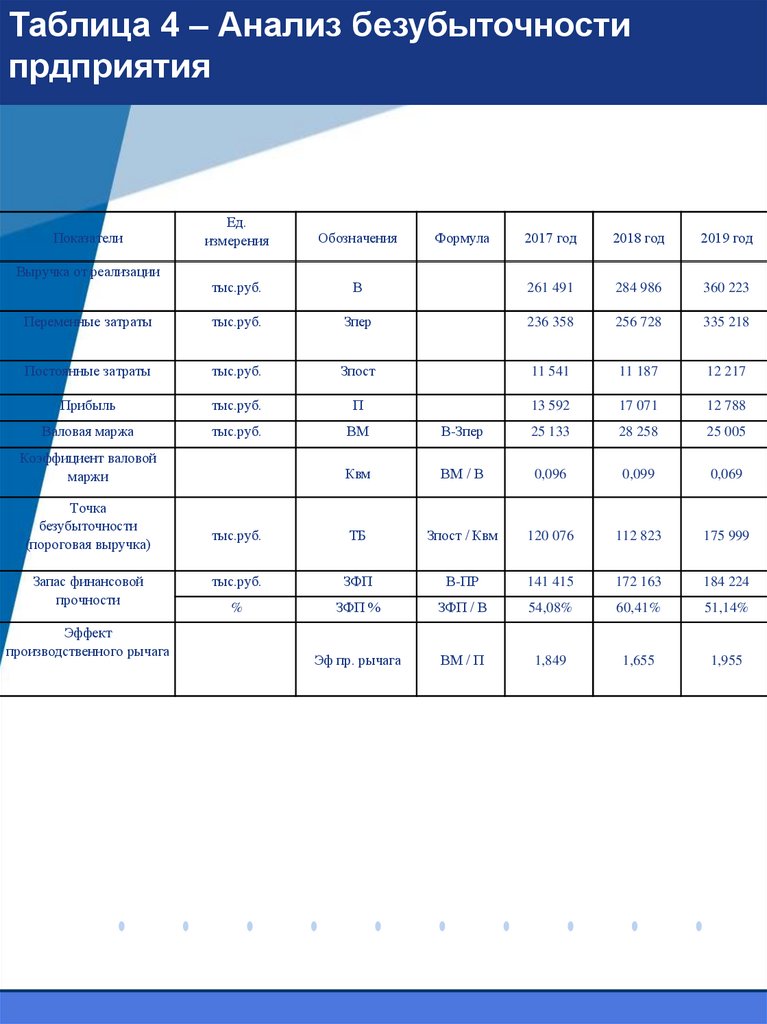

11.

Таблица 4 – Анализ безубыточностипрдприятия

Ед.

измерения

Обозначения

тыс.руб.

Переменные затраты

Показатели

2017 год

2018 год

2019 год

В

261 491

284 986

360 223

тыс.руб.

Зпер

236 358

256 728

335 218

Постоянные затраты

тыс.руб.

Зпост

11 541

11 187

12 217

Прибыль

тыс.руб.

П

13 592

17 071

12 788

Валовая маржа

тыс.руб.

ВМ

В-Зпер

25 133

28 258

25 005

Квм

ВМ / В

0,096

0,099

0,069

тыс.руб.

ТБ

Зпост / Квм

120 076

112 823

175 999

тыс.руб.

ЗФП

В-ПР

141 415

172 163

184 224

%

ЗФП %

ЗФП / В

54,08%

60,41%

51,14%

Эф пр. рычага

ВМ / П

1,849

1,655

1,955

Выручка от реализации

Коэффициент валовой

маржи

Точка

безубыточности

(пороговая выручка)

Запас финансовой

прочности

Эффект

производственного рычага

Формула

www.company.com

12.

Практическая значимостьданной выпускной

квалификационной работы

заключается в

использовании результатов

проведенного исследования

ГУП РК «Крымавтотранс» с

целью совершенствования

существующей системы

анализа затрат организации.

www.company.com

13.

Спасибо завнимание!

www.company.com